¿Está Bruselas a punto de lanzarse a una compra compulsiva en el mercado del gas?

Actualizaciones macroeconómicas mundiales

¿Son los Estados miembros de la UE compradores forzados de GNL? Europa entra en la temporada de inyección de 2026 en una posición estructuralmente desfavorable, y la arquitectura regulatoria diseñada para prevenir la próxima crisis de suministro podría amplificar inadvertidamente la misma espiral de precios que pretendía contener.

El Reglamento (UE) 2022/1032 obliga a los Estados miembros a llenar anualmente los almacenes subterráneos de gas hasta al menos el 90 % de su capacidad, una medida introducida tras la invasión rusa de Ucrania en 2022. El marco se prorrogó hasta finales de 2027 con modestas flexibilidades: el plazo estricto del 1 de noviembre se sustituyó por una ventana del 1 de octubre al 1 de diciembre, los objetivos de trayectoria intermedia pasaron a ser indicativos en lugar de vinculantes, y se concedió a los Estados miembros un margen de desviación de hasta 10 puntos porcentuales en "condiciones de mercado difíciles", pudiendo la Comisión Europea añadir otros 5 puntos porcentuales. En la práctica, el mínimo sigue siendo el 75 % de la capacidad.

Estas flexibilidades, aunque reales, son limitadas. Es fundamental señalar que permiten a los Estados miembros aplazar las compras, no abandonarlas, y que el aplazamiento coordinado entre varios países resulta difícil desde el punto de vista operativo, dadas las diferentes infraestructuras de almacenamiento y las limitaciones de interconexión de los gasoductos. Los países con un almacenamiento nacional limitado deben recurrir a mecanismos transfronterizos de reparto de la carga, lo que añade fricciones logísticas a un plazo de inyección ya de por sí ajustado.

A fecha de mediados de marzo de 2026, el almacenamiento europeo se sitúa por debajo del 30 % de la capacidad, el nivel más bajo desde 2022, en comparación con la media quinquenal de aproximadamente el 41 % para esta época del año. Los analistas estiman que los niveles podrían caer hasta el 22 %-27 % a finales de marzo, antes de que comiencen las inyecciones en serio. Esta reducción refleja tanto un invierno excepcionalmente frío como un desajuste estructural: las llegadas de cargamentos de GNL fueron menos de la mitad de los volúmenes diarios de extracción de los almacenes durante los meses de máxima demanda de enero y febrero.

Para alcanzar el objetivo del 90 % en diciembre con la normativa actual, Eurogas calcula que los Estados miembros necesitarían inyectar más de 60.000 millones de metros cúbicos este verano, frente a los aproximadamente 50.000 millones de metros cúbicos inyectados durante la temporada de inyección anterior, lo que supone un aumento de aproximadamente el 20 % en los volúmenes de inyección. Incluso con el despliegue total de las disposiciones de flexibilidad, el requisito de inyección se reduce a unos 45.000 millones de metros cúbicos, lo que sigue siendo una tarea de aprovisionamiento formidable en un mercado perturbado.

El conflicto en Irán ha cerrado funcionalmente el estrecho de Ormuz al tráfico de GNL, dejando fuera de servicio aproximadamente una quinta parte del suministro mundial de GNL, incluida la terminal de Ras Laffan en Catar, la mayor instalación de exportación de GNL del mundo. CatarEnergy suspendió inicialmente la producción tras los ataques con drones iraníes del 2 de marzo, y los posteriores ataques con misiles iraníes de ayer causaron daños significativos en Ras Laffan.

Los contratos de futuros del TTF para el mes siguiente alcanzaron los 65 €/MWh a principios de marzo, un nivel no visto desde enero de 2023. El precio del GNL al contado en Asia (JKM) se disparó hasta aproximadamente 25 $/MMBtu (millones de unidades térmicas británicas) antes de retroceder hasta alrededor de 18 $/MMBtu, aún un 80 % por encima de los niveles anteriores al conflicto. Lo más importante es que, desde que comenzaron las hostilidades, al menos nueve cargamentos de GNL con destino original a Europa fueron desviados a Asia, ya que los compradores asiáticos pujaron al alza por los cargamentos al contado por encima de los precios vinculados a los hubs europeos. Esta dinámica de arbitraje entre cuencas es el mecanismo preciso a través del cual la demanda regulatoria europea se traduce en un evento global de fijación de precios.

El riesgo principal es un fallo de coordinación entre los Estados miembros. Debido a que los almacenes se encuentran en mínimos de varios años y al objetivo legal de reabastecimiento, cada país se enfrenta a incentivos individuales para asegurarse los cargamentos con antelación, incluso a precios elevados, antes de que lo hagan los competidores. Alemania, cuyas reservas se sitúan en el 22 % tras un invierno frío, y otras naciones con gran capacidad de almacenamiento se enfrentan a una presión particularmente aguda. Fue esta misma dinámica la que llevó al TTF por encima de los 300 €/MWh en 2022: los plazos vinculantes de almacenamiento crearon una señal de demanda predecible que los operadores podían explotar, inyectando urgencia, y por tanto una prima de precio, en cada negociación de cargamento.

El organismo del sector, Eurogas, ha pedido a la Comisión que señale urgentemente el uso pleno de las disposiciones de flexibilidad e inste a los Estados miembros a ajustar las trayectorias de llenado antes de abril precisamente con el fin de evitar señalar una ventana de compra masiva comprimida. El grupo también ha advertido de que las normas de la UE que regulan la autorización del GNL, las cuales exigen autorizaciones reglamentarias previas, corren el riesgo de ralentizar los trámites de los compradores europeos en un mercado al contado en el que la rapidez determina la asignación de los cargamentos. La Comisión ha tomado medidas para flexibilizar estas normas de autorización, pero el retraso en su aplicación sigue siendo una preocupación práctica.

La convergencia de factores, incluyendo el requisito de inyección de 60.000 millones de metros cúbicos, una interrupción del suministro, una mayor competencia de los mercados asiáticos y un plazo regulatorio claramente definido, crea un suelo de precios estructuralmente elevado para la temporada de inyección de verano. El backwardation que ya estaba suprimiendo los incentivos para la inyección al inicio de la temporada, con los precios del TTF para el verano superando a los del invierno, coexiste ahora con unos niveles de precios lo suficientemente altos como para amenazar la destrucción de la demanda en los sectores industrial y de generación eléctrica.

Los Estados miembros de la UE se ven, en la práctica, obligados a comprar. El objetivo normativo no es discrecional, los déficits de almacenamiento son considerables y la interrupción del suministro ha reducido considerablemente el volumen de cargamentos disponibles. A menos que se produzca una reducción sustancial del objetivo del 90 %, por la que, según se informa, están presionando tres Estados miembros, incluida una propuesta de recorte del 30 %, o una rápida resolución del bloqueo de Ormuz, las compras europeas de GNL pueden actuar como un suelo de precios persistente para los mercados mundiales del gas.

La Fed mantiene los tipos sin cambios, como se esperaba. La reunión de marzo del Comité Federal de Mercado Abierto (FOMC) concluyó con la decisión de mantener los tipos de interés sin cambios en el 3,50-3,75 %, en línea con las expectativas generalizadas. El gobernador de la Reserva Federal, Stephen Miran, votó en contra, abogando por un recorte de tipos de un cuarto de punto, mientras que los análisis previos habían sugerido la posibilidad de que hasta tres funcionarios apoyaran un recorte.

Las últimas Proyecciones Económicas Resumidas (SEP, por sus siglas en inglés) de la Fed indican una reducción anticipada de 25 pb a finales de 2026, situando el tipo medio en el 3,375 %. En comparación, las SEP de diciembre también proyectaban aproximadamente 25 pb de recortes para 2026. Sin embargo, antes de la reunión de marzo, los participantes del mercado descontaban menos de 25 pb en medio del aumento de los precios del petróleo y las elevadas lecturas del índice de precios de producción, mientras que el mes anterior el mercado descontaba aproximadamente 60 pb de recortes de tipos para 2026.

Los responsables políticos prevén que la tasa de desempleo se mantenga estable en el 4,4 % en 2026, sin cambios respecto a la proyección de diciembre. Se espera que la tasa de inflación PCE general para 2026 se sitúe en el 2,7 %, por encima de la estimación de diciembre del 2,4 %, y también se prevé que el PCE subyacente ascienda al 2,7 %, en comparación con el 2,5 % de diciembre. Se proyecta que el crecimiento del PIB se sitúe en el 2,4 %, ligeramente superior al pronóstico de diciembre del 2,3 %.

La declaración del FOMC en sí experimentó revisiones mínimas. Ahora señala que la tasa de desempleo "ha cambiado poco en los últimos meses", un cambio con respecto a la caracterización anterior de que "había mostrado algunos signos de estabilización". Además, se introdujo una nueva línea que aborda las inciertas ramificaciones del conflicto en curso en Oriente Próximo.

Los puntos clave de la rueda de prensa incluyen el énfasis del presidente Powell en evitar políticas demasiado restrictivas debido a los posibles riesgos a la baja para el empleo. Este reconoció que el progreso en la reducción de la inflación ha sido más lento de lo esperado y destacó que es prematuro evaluar el impacto total de la guerra en Oriente Próximo. Powell también mencionó que se espera que parte de la subida de los precios del petróleo se refleje en la inflación subyacente en un futuro próximo, mientras que el progreso en la inflación relacionada con los aranceles puede requerir más tiempo.

El IPP de febrero supera las expectativas. El índice de precios de producción (IPP) subyacente de febrero aumentó un +0,5 % intermensual, superando la estimación de consenso del 0,3 % y tras la ganancia no revisada del 0,8 % de enero. En tasa anualizada, el IPP subyacente subió un 3,9 %, en comparación con las expectativas del 3,5 % y la cifra de enero del 3,5 %. El ritmo anualizado de tres meses del IPP subyacente se disparó al 7,81 %, la tasa más rápida desde mayo de 2022.

El IPP general avanzó un +0,7 % intermensual, superando también el consenso del 0,3 % y el dato no revisado del 0,5 % de enero. El aumento de enero marcó el mayor incremento desde julio de 2025. En tasa anualizada, el IPP general subió un 3,4 %, por encima tanto del consenso del 2,9 % como de la lectura del 2,9 % de enero.

Más de la mitad del aumento mensual de febrero provino de una ganancia del 0,5 % en los servicios, mientras que los precios de los bienes subieron un 1,1 %, el mayor incremento en bienes desde agosto de 2023. Más del 20 % del aumento mensual del índice de bienes de demanda final estuvo impulsado por un salto del 48,9 % en los precios de las verduras frescas y secas.

Desglosando más los datos, los servicios de transporte y almacenamiento subieron un 0,5 %, tras un aumento del 1,2 % en enero. Los precios de la energía aumentaron un 2,3 %, revirtiendo la caída del 2,3 % observada en enero. Los servicios comerciales avanzaron un 0,4 %, tras el aumento del 2,2 % registrado el mes anterior. Además, los precios de los huevos experimentaron un fuerte repunte, disparándose un 93,6 % después de haber descendido un 63,9 % en enero.

En cuanto a los componentes que contribuyen al índice de precios de consumo, las comisiones de gestión de carteras aumentaron un 1,0 %, tras experimentar un salto del 3,1 % en enero. Los servicios de pasajeros de aerolíneas cayeron un 0,6 %, en comparación con una ganancia anterior del 2,5 %. Los costes de la atención ambulatoria, por su parte, aumentaron ligeramente un 0,3 %, después de sufrir un descenso del 0,9 % en el mes de enero.

Índices bursátiles estadounidenses

Evolución de los índices bursátiles estadounidenses

El Nasdaq 100 -2,14 % en lo que va de mes y -3,27 % en lo que va de año

El Dow Jones Industrial Average -5,62 % en lo que va de mes y -3,82 % en lo que va de año

El NYSE -6,38 % en lo que va de mes y -0,03 % en lo que va de año

El S&P 500 -3,70 % en lo que va de mes y -3,23 % en lo que va de año

El S&P 500 ha caído un -0,72 % durante los últimos siete días, mientras que 10 de los 11 sectores han bajado en lo que va de mes. La versión equiponderada del S&P 500 ha bajado un -0,13 % en la última semana y ha subido un +0,62 % en lo que va de año.

El sector de la energía del S&P 500 es el que lidera en lo que va de mes, con un aumento del +4,38 % durante el mes y del +29,82 % durante el año, mientras que materiales es el sector más débil con una caída del -9,99 % en el mes y un avance del +5,88 % durante el año.

En los últimos siete días, el sector de la energía ha obtenido un mejor rendimiento dentro del S&P 500, con una subida del +1,66 %, seguido por los sectores de servicios públicos y financiero, que han sumado un +0,45 % y un +0,22 %, respectivamente. Por el contrario, el sector industrial ha sido el que peor rendimiento ha tenido, con una caída del -2,59 %, seguido por materiales y bienes de consumo básico, que han perdido un -2,54 % y un -2,30 %, respectivamente.

La versión equiponderada del S&P 500 bajó un -1,29 % el miércoles, superando a su homóloga ponderada por capitalización en 0,34 puntos porcentuales.

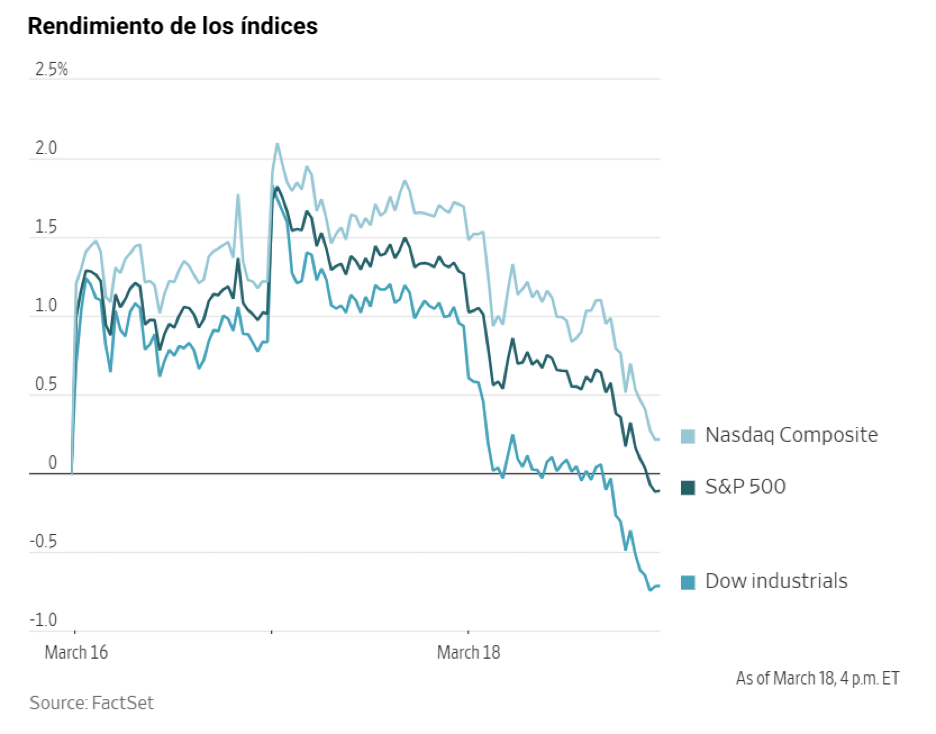

El Dow Jones Industrial Average cayó un -1,63 %, o 768,11 puntos, para cerrar en 46.225,15 puntos. El S&P 500 bajó un -1,36 %, hasta los 6.624,70 puntos, mientras que el Nasdaq Composite registró una pérdida similar del -1,46 %. Durante los últimos siete días, el S&P 500 ha bajado un -0,72 %, el Dow Jones un -0,97 % y el Nasdaq Composite un -0,55 %.

En cuanto a noticias corporativas, Micron Technology indicó que serán necesarios importantes gastos de capital para ampliar la capacidad de producción en respuesta a la rápida demanda, una revelación que atemperó las perspectivas positivas generales proporcionadas por el principal fabricante estadounidense de chips de memoria para ordenadores.

Macy’s proyectó unas ventas para el primer trimestre que superaron las expectativas del mercado, lo que sugiere un buen comienzo del año fiscal, ya que el gasto de los consumidores de ingresos medios y altos se mantiene resistente.

General Mills informó de unos resultados del cuarto trimestre que no alcanzaron las previsiones de Wall Street, debido principalmente a reducciones estratégicas de precios. Sin embargo, los directivos de la empresa dijeron que confían en que estas medidas de fijación de precios darán resultados positivos a corto plazo.

Swarmer, una empresa desarrolladora de software de drones con IA, experimentó un aumento del 1.000 % en el precio de sus acciones en dos días, marcando el debut bursátil más exitoso en Estados Unidos en casi un año.

Empresas de gran capitalización: Las Magníficas Siete tuvieron un rendimiento mayoritariamente negativo en la última semana. Durante los últimos siete días, Alphabet +1,36 % y Amazon +0,16 %, mientras que Tesla -0,56 %, Nvidia -1,50 %, Microsoft -2,51 %, Meta Platforms -3,53 % y Apple -4,17 %.

Las acciones de las empresas del sector energético han tenido un rendimiento mayoritariamente positivo esta semana. El sector de la energía en sí mismo subió un +1,66 %. Los precios del WTI y del Brent han subido un +9,87 % y un +17,11 %, respectivamente, en la última semana. Durante los últimos siete días, APA +11,04 %, BP +5,03 %, Shell +4,01 %, Baker Hughes +2,83 %, ConocoPhillips +2,82 %, Marathon Petroleum +2,68 %, ExxonMobil +2,64 %, Chevron +0,83 % y Halliburton +0,81 %, mientras que Occidental Petroleum -0,05 %, Phillips 66 -0,78 % y Energy Fuels -5,04 %.

Las acciones del sector de materiales y minería han registrado en su mayoría un comportamiento negativo esta semana, con el sector de materiales en sí mismo perdiendo un -2,54 %. En los últimos siete días, Celanese Corporation +0,49 % y Yara International +0,07 %, mientras que Albemarle -1,29 %, Nucor -2,72 %, Mosaic -4,70 %, Freeport-McMoRan -6,35 %, CF Industries -6,82 %, Newmont Corporation -8,32 % y Sibanye Stillwater -11,17 %.

Evolución de los índices bursátiles europeos

El Stoxx 600 -5,67 % en lo que va de mes y +0,97 % en lo que va de año

El DAX -7,05 % en lo que va de mes y -4,03 % en lo que va de año

El CAC 40 -7,12 % en lo que va de mes y -2,20 % en lo que va de año

El IBEX 35 -5,78 % en lo que va de mes y -0,05 % en lo que va de año

El FTSE MIB -5,23 % en lo que va de mes y -0,45 % en lo que va de año

El FTSE 100 -5,55 % en lo que va de mes y +3,76 % en lo que va de año

Esta semana, el índice paneuropeo Stoxx Europe 600 ha bajado un -0,16 %, mientras que el miércoles bajó un -0,75 %, cerrando en 597,93 puntos.

En lo que va de mes en el STOXX Europe 600, como era de esperar, el sector de petróleo y gas es el que lidera con un aumento del +10,25 % durante el mes y del +30,81 % durante el año, mientras que el de automoción y recambios es el más débil con una caída del -11,64 % en el mes y del -13,07 % en el año.

Durante los últimos siete días, el sector del petróleo y el gas ha registrado el mejor rendimiento dentro del STOXX Europe 600, con un aumento del +4,16 %, seguido de los seguros y la banca, que han avanzado un +2,40 % y un +1,19 %, respectivamente. Por el contrario, el sector de los recursos básicos ha registrado el peor rendimiento, con una caída del -3,43 %, seguido de los bienes de consumo personal y doméstico y el sector del automóvil y los recambios, que han perdido un -2,63 % y un -2,33 %, respectivamente.

El índice DAX de Alemania bajó un -0,93 % el miércoles, cerrando en 23.502,25 puntos, mientras que durante los últimos 7 días ha bajado un -0,37 %. El índice CAC 40 de Francia bajó un -0,06 % el miércoles, cerrando en 7.969,88 puntos, mientras que en la última semana ha bajado un -0,18 %.

El índice FTSE 100 del Reino Unido se ha mantenido plano durante los últimos siete días, en 10.305,29 puntos. El miércoles bajó un -0,94 %.

En la sesión de negociación del miércoles, los sectores cíclicos obtuvieron un mejor rendimiento, siendo los bancos los que proporcionaron el mayor impulso al índice de referencia Stoxx 600, ya que el alivio de los precios del petróleo se tradujo en una mejora de las expectativas sobre los tipos y el crecimiento. BNP Paribas avanzó después de esbozar ambiciosos objetivos de captación de activos y rentabilidad para 2030, mientras que el sector bancario en general se benefició de un renovado apetito por el riesgo tras las fuertes ventas de principios de semana. La atención también se centró en la noticia de que UBS completó la migración de los clientes de Credit Suisse en Suiza.

El sector de bienes y servicios industriales también obtuvo un mejor rendimiento, arrastrado por los sólidos resultados y el impulso de los pedidos. Las acciones de Diploma se dispararon después de elevar significativamente sus previsiones, y la dirección de la compañía destacó la solidez de la actividad comercial y el potencial de nuevas subidas de los beneficios por acción a través de fusiones y adquisiciones. Airbus ganó después de que la empresa de arrendamiento de aeronaves AerCap acordara comprar 100 aviones de la familia A320neo, y las acciones de Kongsberg Gruppen subieron tras un pedido de F-35 por valor de 2.000 millones de coronas noruegas. Las empresas de transporte también subieron, ya que Stadler Rail presentó unos sólidos resultados y anunció un aumento del dividendo del 150 %.

Construcción y materiales fue otra área de fortaleza, respaldada por signos de estabilización en los mercados finales y comentarios positivos de los analistas. Heidelberg Materials subió después de que Morgan Stanley mejorara su calificación a "sobreponderar", argumentando que la valoración actual ya incorpora un crecimiento mínimo y ninguna expansión del margen. Viajes y ocio avanzó por tercera sesión consecutiva, ya que la caída de los precios del petróleo alivió las preocupaciones sobre los costes del combustible, aunque las tarifas aéreas siguen siendo elevadas. Fraport subió después de que los resultados cumplieran en general las expectativas y las tendencias de la aviación se mantuvieran favorables.

Recursos básicos también cotizó al alza, impulsado por la mejora del sentimiento cíclico en medio del abaratamiento del petróleo, aunque los metales industriales cotizaron generalmente a la baja. Boliden subió ligeramente después de que su día de mercados de capitales tranquilizara a los inversores sobre la disciplina de gastos de capital, mientras que BHP avanzó ya que el nombramiento de un nuevo candidato a director ejecutivo fue visto positivamente para la continuidad estratégica. El sector inmobiliario avanzó apoyado por la moderación de las presiones energéticas a corto plazo y el buen comportamiento puntual de algunos valores, donde TAG Immobilien ha subido tras superar las previsiones de fondos procedentes de operaciones y registrar un incremento del 10 % en el valor liquidativo por acción.

En el lado negativo, el sector de alimentación y bebidas fue el principal lastre entre los segmentos defensivos. HelloFresh se desplomó tras unos resultados de 2025 por debajo de lo esperado y unas previsiones débiles para 2026, mientras que Unilever también retrocedió en un contexto de debate continuo sobre la reorganización de su cartera, incluida una posible escisión de su división de alimentación tras la prevista separación del negocio de helados. Asimismo, los sectores de telecomunicaciones, bienes personales y del hogar y medios de comunicación se vieron presionados por salidas de capital de valores defensivos, en un entorno en el que los sectores procíclicos lideraron las subidas del mercado.

Servicios públicos, a menudo considerados sustitutos de los bonos y los centros de datos, bajaron en respuesta al tono de apetito por el riesgo. El sector se vio presionado aún más por la caída de las acciones de Verbund tras el debilitamiento de la producción hidroeléctrica y de renovables que afectó negativamente al EBITDA de todo el año 2025, mientras que National Grid cayó tras una rebaja de Jefferies, que considera que su valoración está ajustada. Salud obtuvo un peor rendimiento a pesar de algunas ganancias aisladas, siendo Sonova una de las que más bajó después de que Jefferies iniciara la cobertura con una calificación de "infraponderar", advirtiendo que los vientos de cola de Costco y la Administración de Veteranos de EE. UU. se están desvaneciendo a medida que se intensifica la competencia de Demant.

Evolución de otros índices bursátiles mundiales

El MSCI World Index -4,73 % en lo que va de mes y -2,01 % en lo que va de año

El Hang Seng -2,27 % en lo que va de mes y +1,54 % en lo que va de año

En los últimos siete días, el MSCI World Index y el Hang Seng han bajado un -1,91 % y han subido un +1,20 %, respectivamente.

Divisas

El EUR -2,98 % en lo que va de mes y -2,39 % en lo que va de año hasta situarse en 1,1464 $

La GBP -1,62 % en lo que va de mes y -1,54 % en lo que va de año hasta situarse en 1,3266 $

El miércoles, el dólar estadounidense se apreció frente a otras divisas principales, recuperando las pérdidas sufridas en las dos sesiones anteriores después de que el FOMC optara por mantener los tipos de interés sin cambios. El índice del dólar subió un +0,33 % hasta 99,25. Durante la semana, el índice del dólar ha subido un +1,05 %. El índice del dólar ha subido un +2,71 % en lo que va de mes y un +2,05 % en lo que va de año.

La Fed proyectó una inflación más alta e indicó que es probable que se produzca una sola reducción de los tipos de interés este año, mientras las autoridades evaluaban las ramificaciones económicas del conflicto en curso entre Estados Unidos e Israel con Irán.

Desde el inicio del conflicto en Oriente Próximo el 28 de febrero, el dólar se ha fortalecido en general, alcanzando un máximo de 10 meses a finales de la semana pasada.

En la rueda de prensa posterior a la decisión de la Fed, el presidente Jerome Powell ha declarado que el banco central ignoraría los efectos de la subida de los precios del petróleo derivada del conflicto, siempre que este año se produzcan nuevos avances en la reducción de la inflación subyacente impulsada por los precios de los bienes.

El BCE, el BoE y el BoJ tienen previsto anunciar hoy sus decisiones sobre los tipos de interés.

Aunque se espera que estas instituciones mantengan sus tipos de interés actuales, los participantes del mercado seguirán de cerca sus comunicaciones para conocer las indicaciones sobre la dirección futura de los costes de endeudamiento, particularmente a la luz de las posibles presiones inflacionistas derivadas del conflicto en Oriente Próximo.

Desde finales de febrero, el dólar se ha apreciado un +2,98 % frente al euro, con una ganancia adicional del +0,62 % registrada el miércoles. El euro ha bajado un -0,94 % en los últimos siete días.

El dólar subió un +0,49 % frente al yen japonés el miércoles, alcanzando los 159,75 yenes. Ha subido un +0,57 % en los últimos siete días, un +2,36 % en lo que va de mes y un +1,98 % en lo que va de año.

El yen japonés cotiza actualmente cerca de su umbral de intervención de 2024, lo que suscita la preocupación de que las autoridades japonesas puedan intervenir de nuevo en los mercados de divisas.

Del mismo modo, la libra esterlina bajó un -0,67 % hasta 1,3266 $ en una sesión volátil marcada por las preocupaciones sobre una posible perturbación del suministro de petróleo. En los últimos siete días, la libra esterlina se ha depreciado un -1,05 % frente al billete verde.

Nota: los datos corresponden al 18 de marzo de 2026 a las 17.00 EDT

Criptomonedas

El bitcoin +8,90 % en lo que va de mes y -18,69 % en lo que va de año hasta situarse en 71.303,13 $

El ethereum +14,76 % en lo que va de mes y -25,98 % en lo que va de año hasta situarse en 2.204,75 $

El bitcoin ha registrado un avance del +0,76 % durante los últimos siete días, mientras que el ethereum ha subido un +6,33 %. El miércoles, el bitcoin retrocedió un -4,56 % hasta situarse en 71.303,13 $, y el ethereum cayó un -5,75 % hasta situarse en 2.204,75 $.

El bitcoin ha prolongado su tendencia al alza, moviéndose en el rango de 70.000 a 75.000 $ tras recuperarse de un inicio de 2026 complicado, mientras que el interés abierto y la base de los futuros de CME han aumentado de forma marginal, lo que pone de relieve un posicionamiento institucional sostenido. Durante la última semana, los ETFs de criptomonedas al contado en EE. UU. han registrado flujos volátiles pero en conjunto positivos, con los productos de bitcoin estabilizándose tras salidas anteriores y los de ethereum volviendo a atraer entradas. Destaca un día con flujos netos positivos de 71 millones de $ en los ETFs de ETH, lo que apunta a una renovada demanda institucional de “beta más rendimiento” a través de estructuras vinculadas al staking.

En el frente político, la nueva orientación de la SEC que aclara cómo se aplican las leyes federales de valores al staking, los airdrops y los tokens envueltos elimina parte del riesgo de cola en torno a la aplicación de la ley, un paso importante para los asignadores sensibles al cumplimiento que evalúan estrategias tokenizadas y de rendimiento en cadena.

Mientras tanto, una nueva encuesta de Coinbase/EY‑Parthenon muestra que el 74 % de las instituciones tienen previsto aumentar las asignaciones a criptomonedas en 2026, con un claro giro hacia vehículos regulados como ETFs y ETPs, lo que refuerza la migración de la clase de activo hacia la construcción de carteras convencionales.

Nota: los datos corresponden al 18 de marzo de 2026 a las 17.00 EDT

Renta fija

El bono estadounidense a 10 años +31,3 pb en lo que va de mes y +9,3 pb en lo que va de año hasta alcanzar el 4,265 %

El bono alemán a 10 años +29,2 pb en lo que va de mes y +8,8 pb en lo que va de año hasta alcanzar el 2,948 %

El gilt británico a 10 años +32,4 pb en lo que va de mes y +20,2 pb en lo que va de año hasta alcanzar el 4,680 %

El miércoles, los rendimientos de los bonos del Tesoro estadounidense subieron tras la decisión de la Fed de mantener los tipos de interés sin cambios, como anticipaba el mercado, al tiempo que reafirmaba su proyección de un solo recorte de tipos en 2026.

Además, la Fed revisó sus perspectivas de crecimiento tanto para el año en curso como para el próximo. En sus declaraciones tras el anuncio, el presidente Jerome Powell hizo hincapié en que la economía estadounidense ha demostrado resistencia frente a diversos desafíos.

El rendimiento del bono del Tesoro a dos años, que es sensible a las expectativas sobre la política de la Fed, subió +9,5 pb hasta el 3,779 %.

El rendimiento del bono a 10 años aumentó +6,2 pb hasta el 4,265 %, y el rendimiento del bono a 30 años subió ligeramente +0,2 pb hasta el 4,886 %.

El diferencial entre los rendimientos de los bonos a dos y diez años se estrechó hasta 48,6 pb, lo que supone 8,4 pb menos que los 57,0 pb de la semana anterior.

Durante la última semana, en el extremo corto de la curva, el rendimiento del bono a 2 años aumentó +11,8 pb, el rendimiento del bono a 10 años avanzó +3,4 pb y, en el extremo largo, el rendimiento del bono a 30 años subió +0,1 pb.

Las expectativas de un recorte de tipos por parte de la Fed han continuado reduciéndose esta semana ante el aumento de los precios del petróleo. De acuerdo con la herramienta FedWatch de CME Group, los operadores de futuros de fondos federales descuentan ahora una probabilidad del 0,0 % de que se produzca un recorte de 25 pb en la reunión del FOMC de abril, frente al 0,2 % registrado la semana pasada. Actualmente, los mercados anticipan 17,3 pb de flexibilización para este año, por debajo de los 31,9 pb de la semana anterior.

Al otro lado del Atlántico, en el Reino Unido, el miércoles el gilt británico a 10 años subió +5,5 pb hasta el 4,680 %. En los últimos siete días, ha subido +5,3 pb.

Los rendimientos de los bonos públicos de la eurozona avanzaron el miércoles, revirtiendo su trayectoria anterior del comienzo de la sesión.

El rendimiento del bono alemán a 10 años aumentó +4,0 pb hasta el 2,948 % después de experimentar un descenso inicial al principio del día.

Los rendimientos del bono alemán a dos años han subido +37,2 pb en lo que va de mes; sin embargo, bajaron -1,3 pb hasta el 2,388 % después de haberse mantenido planos al principio de la sesión. En el extremo largo de la curva alemana, el rendimiento del bono a 30 años bajó -4,0 pb hasta el 3,474 %.

Los rendimientos de los bonos italianos BTP a 10 años avanzaron +7,7 pb hasta el 3,739 %, mientras que los rendimientos franceses a 10 años subieron +4,3 pb hasta el 3,611 %.

El diferencial entre los rendimientos de los bonos alemanes e italianos a 10 años se amplió en 6,8 pb durante la última semana, alcanzando 79,1 pb desde 72,3 pb. El rendimiento italiano a 10 años subió +7,6 pb en el mismo período.

No se espera que el Banco Central Europeo ajuste su postura política en esta reunión. En consecuencia, los participantes del mercado seguirán de cerca cualquier declaración de la presidenta del banco central, Christine Lagarde, sobre la justificación de la fijación de precios actual del mercado, que anticipa dos posibles subidas de tipos este año, así como cualquier comparación que pueda establecer con la evolución de 2022.

En los últimos siete días, el rendimiento del bono alemán a 10 años ha subido +0,8 pb. El rendimiento del bono alemán a dos años ha subido +1,1 pb, mientras que el rendimiento del bono alemán a 30 años ha bajado -2,0 pb.

El diferencial de rendimiento entre los bonos alemanes y los gilts británicos a 10 años alcanzó los 173,2 pb el miércoles, un aumento de 4,5 pb en los últimos siete días.

El diferencial entre los bonos del Tesoro de EE. UU. a 10 años y los bonos alemanes se sitúa actualmente en 131,7 pb, ampliándose 2,6 pb respecto a los 129,1 pb registrados la semana pasada.

En el transcurso de la semana, el rendimiento francés a 10 años ha subido +4,3 pb. El diferencial entre el rendimiento del OAT francés a 10 años y el bono alemán a 10 años se situó en 66,3 pb, 3,5 pb más que los 62,8 pb de la semana pasada.

Materias primas

El oro al contado -9,04 % en lo que va de mes y +11,67 % en lo que va de año hasta situarse en 4.817,63 $ la onza

La plata al contado -20,16 % en lo que va de mes y +5,75 % en lo que va de año hasta situarse en 75,36 $ la onza

El West Texas Intermediate +48,34 % en lo que va de mes y +73,87 % en lo que va de año hasta situarse en 99,82 $ el barril

El crudo Brent +49,77 % en lo que va de mes y +80,02 % en lo que va de año hasta situarse en 109,65 $ el barril

Tras el último anuncio de política monetaria de la Fed el miércoles, el oro al contado continuó cotizando a la baja, alcanzando su nivel más bajo en más de un mes. El descenso puede atribuirse al fortalecimiento del dólar estadounidense.

Durante la sesión, el oro al contado cayó un -3,73 % hasta situarse en 4.817,63 $ la onza, marcando su nivel más bajo desde el 6 de febrero. Al mismo tiempo, la apreciación del dólar estadounidense contribuyó a que el oro fuera menos asequible para los compradores internacionales. El oro al contado ha bajado un -9,04 % en lo que va de mes y ha subido un +11,67 % en lo que va de año.

La plata al contado cayó un -4,96 % el miércoles hasta situarse en 75,36 $ la onza. En los últimos siete días, los precios de la plata han bajado un -12,16 %. La plata al contado ha bajado un -20,16 % en lo que va de mes y ha subido un +5,75 % en lo que va de año.

Los precios del petróleo, por su parte, cerraron al alza el miércoles después de que Irán lanzara ataques contra varias instalaciones energéticas en Oriente Próximo. Estas acciones siguieron a un ataque contra el yacimiento de gas South Pars de Irán y marcaron una escalada significativa en el conflicto en curso que involucra a Estados Unidos e Israel.

Los futuros del crudo Brent avanzaron en las operaciones posteriores al cierre, extendiendo sus ganancias tras haber cerrado con un incremento del +5,94 %, hasta situarse en 109,65 $ por barril. Por su parte, el crudo WTI estadounidense también registró una subida, finalizando la jornada con un alza de 3,80 $, equivalente a un +3,96 %, en 99,82 $ por barril. Durante la última semana, ambos crudos mostraron avances destacados: el WTI subió un +9,87 %, mientras que el Brent experimentó un repunte aún más marcado del +17,11 %.

Los futuros del WTI se liquidaron con su mayor descuento respecto al Brent en once años, presionados por el aumento de la oferta procedente de las liberaciones de las Reservas Estratégicas de Petróleo de EE. UU. y el aumento de los costes de flete. Por el contrario, los futuros del Brent se vieron respaldados por los renovados ataques a las infraestructuras energéticas en Oriente Próximo.

La empresa estatal de petróleo y gas de Catar ha anunciado que la Ciudad Industrial de Ras Laffan, un centro clave para el sector energético, sufrió daños considerables tras los ataques con misiles iraníes. Arabia Saudí informó de la interceptación y destrucción de múltiples misiles balísticos dirigidos a Riad, así como de la frustración de un ataque con drones contra una instalación de gas en el este del país.

Irán emitió advertencias para que se evacuaran diversas instalaciones energéticas en Arabia Saudí, Emiratos Árabes Unidos y Catar, señalando que estos lugares podrían convertirse en objetivos de futuros ataques, según reportaron medios estatales iraníes el miércoles.

Esta advertencia siguió a un ataque contra el yacimiento de gas South Pars de Irán, del que los medios israelíes afirmaron que fue llevado a cabo por Israel con la aprobación de Estados Unidos. Ninguno de los dos Gobiernos reconoció inmediatamente su responsabilidad en el incidente.

El miércoles, la Administración Trump anunció una exención de 60 días de la ley de transporte marítimo Jones Act, permitiendo temporalmente que los buques con bandera extranjera transporten combustible, fertilizantes y otros productos entre puertos estadounidenses.

La Administración Trump también planea suspender de forma temporal los requisitos federales de reducción del smog para la gasolina de mezcla de verano, según fuentes citadas por Reuters. Sin embargo, estas medidas tuvieron un impacto solo marginal en los contratos de futuros de gasolina.

Analistas y operadores han sugerido que estas medidas podrían ayudar a mitigar el aumento de los precios de los combustibles en EE. UU., aunque es poco probable que afecten significativamente a los mercados energéticos mundiales.

Además, Estados Unidos emitió una licencia general que permite ciertas transacciones con la empresa estatal venezolana de petróleo PDVSA. Los informes también indicaron que el vicepresidente JD Vance y otros altos cargos de la Administración Trump tienen previsto reunirse el jueves con el American Petroleum Institute, el mayor grupo comercial de la industria petrolera estadounidense.

En Irak, la North Oil Company anunció la reanudación de las exportaciones de crudo de los campos de Kirkuk al puerto turco de Ceyhan a través del oleoducto, tras un acuerdo entre Bagdad y el Gobierno Regional del Kurdistán. La capacidad de exportación inicial se fijó en 250.000 barriles diarios.

La empresa estatal iraquí SOMO firmó contratos con transportistas y compradores internacionales para exportar petróleo crudo a través de Turquía, Jordania y Siria, según informó el miércoles la agencia de noticias estatal iraquí.

La National Oil Corporation de Libia declaró a primera hora del miércoles que los flujos del yacimiento petrolífero de Sharara están siendo redirigidos gradualmente a través de oleoductos alternativos tras un brote de incendio.

Informe de la EIA. El último informe de la Agencia de Información Energética de EE. UU. (EIA) publicado el miércoles mostró que las reservas de petróleo crudo de EE. UU. aumentaron la semana pasada, respaldadas por los mayores flujos de entrada desde Venezuela y México desde 2024. Por el contrario, las reservas de gasolina y destilados disminuyeron.

Para la semana que finalizó el 13 de marzo, las reservas de crudo aumentaron en 6,2 millones de barriles, alcanzando un total de 449,3 millones de barriles. Las reservas de crudo en el centro de entrega de Cushing, Oklahoma, se expandieron en 944.000 barriles, marcando su nivel más alto desde agosto de 2024.

Las importaciones comerciales de petróleo crudo alcanzaron su punto más alto desde noviembre de 2024. A pesar de ello, las importaciones netas de crudo de EE. UU. disminuyeron en 692.000 barriles diarios, atribuible a un aumento significativo de las exportaciones de crudo, que se dispararon en 1,47 millones de barriles diarios hasta los 4,9 millones de barriles diarios.

Las importaciones de crudo a lo largo de la Costa del Golfo alcanzaron su máximo desde julio de 2020, y los flujos desde Arabia Saudí también alcanzaron un máximo de varios años. Las importaciones de Venezuela fueron las más altas desde diciembre de 2024, y las de México alcanzaron su valor más alto desde noviembre de 2024.

El procesamiento de crudo en las refinerías aumentó en 63.000 barriles diarios, mientras que las tasas de utilización subieron ligeramente en 0,6 puntos porcentuales hasta el 91,4 %.

Las reservas de gasolina de EE. UU. disminuyeron en 5,4 millones de barriles hasta los 244 millones de barriles. Del mismo modo, las reservas de destilados, que incluyen diésel y fuelóleo de calefacción, bajaron en 2,5 millones de barriles hasta los 116,9 millones de barriles.

El total de productos suministrados, un indicador clave de la demanda, aumentó en 438.000 barriles diarios, elevando el agregado a 21,639 millones de barriles diarios. Sin embargo, el volumen de queroseno de aviación suministrado cayó a su nivel más bajo desde febrero de 2024.

Nota: los datos corresponden al 18 de marzo de 2026 a las 17.00 EDT

Datos clave que determinarán el movimiento de los mercados hoy

EUROPA

Jueves: tipo de interés de las operaciones principales de financiación del BCE, comunicado de política monetaria, tipo de interés de la facilidad de depósito y rueda de prensa

Viernes: índice de precios de producción (IPP) de Alemania y discurso del presidente del Bundesbank, Joachim Nagel

Sábado: discurso del miembro del Comité Ejecutivo del BCE, Piero Cipollone

Lunes: confianza del consumidor

Martes: PMI de servicios, manufacturero y compuesto de Alemania, Francia y la eurozona de HCOB

Miércoles: encuesta del IFO sobre clima empresarial, evaluación de la situación actual y expectativas

REINO UNIDO

Jueves: ingresos medios, índice de solicitantes de prestaciones y su variación, variación del empleo, tasa de desempleo de la OIT, decisión sobre los tipos de interés del Banco de Inglaterra, actas del Banco de Inglaterra, declaración de política monetaria del Banco de Inglaterra y votación del Comité de Política Monetaria del Banco de Inglaterra

Martes: PMI de servicios, manufacturero y compuesto de S&P Global

Miércoles: índice de precios de consumo (IPC), IPC subyacente, índice de precios de producción (IPP), IPP subyacente, índice de precios minoristas y discurso de Megan Greene, miembro externo del BoE

EE. UU.

Jueves: solicitudes iniciales y continuadas de subsidio por desempleo, encuesta manufacturera de la Fed de Filadelfia y ventas de viviendas nuevas

Martes: variación del empleo de ADP, nóminas no agrícolas, costes laborales unitarios y PMI de servicios, manufacturero y compuesto de S&P Global

JAPÓN

Miércoles: decisión sobre tipos de interés del BoJ y declaración de política monetaria

Jueves: rueda de prensa del BoJ

Lunes: IPC nacional e IPC nacional subyacente

Martes: actas de la reunión de política monetaria del BoJ

CHINA

Jueves: decisión sobre tipos de interés del PBoC

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.