¿Están los mercados subestimando los riesgos para el crecimiento?

Datos clave que determinarán el movimiento de los mercados hoy

UE: IPC de Italia, encuestas del ZEW sobre sentimiento económico y situación actual en Alemania, encuesta de sentimiento económico de la eurozona y discurso del presidente del Bundesbank alemán, Joachim Nagel

EE. UU.: Variación del empleo según ADP (media de cuatro semanas) y ventas de viviendas pendientes

Japón: Balanza comercial de mercancías ajustada, exportaciones, importaciones y balanza comercial total

Actualizaciones macroeconómicas mundiales

¿Qué ocurriría si Teherán ha encontrado su fuente definitiva de disuasión? El cierre del estrecho de Ormuz ha precipitado tanto una crisis inmediata como un profundo dilema estratégico con repercusiones globales. Cuanto más tiempo permanezca bloqueado el estrecho, mayor será la amenaza de una recesión mundial, dado el papel crítico de esta vía marítima en el suministro energético global. Irán ha demostrado ahora que su control sobre este punto de estrangulamiento marítimo le otorga una influencia significativa sobre la economía mundial. Incluso si Irán relajara su control de forma temporal, conserva la capacidad, y el incentivo, de restringir el paso nuevamente en el futuro, utilizando esto como herramienta de coerción o disuasión.

La reapertura del estrecho está plagada de importantes desafíos. Irán no necesita detener completamente cada embarcación; la mera amenaza, subrayada por ataques esporádicos, ya ha disuadido a armadores, tripulaciones y aseguradoras de arriesgarse a transitar. Soluciones militares como el bombardeo de infraestructuras iraníes o una posible ocupación estadounidense de la isla de Kharg, de vital importancia para las exportaciones de petróleo de Irán, no abordan el problema central. Las capacidades militares de Irán, incluidas minas submarinas, misiles antibuque, drones y otros métodos no convencionales, hacen que cualquier esfuerzo naval sea peligroso. Cabe destacar que Irán ha demostrado una avanzada capacidad en la guerra con drones, como pone de manifiesto su apoyo a la campaña de Rusia en Ucrania.

A modo de respuesta, EE. UU. ha pedido a sus aliados, incluidos el Reino Unido, la UE e incluso China, que contribuyan con fuerzas navales para romper el bloqueo. Sin embargo, estos países se muestran reacios a poner en peligro sus propios activos en una crisis que no han iniciado, especialmente teniendo en cuenta el riesgo para los buques y la posibilidad de un conflicto prolongado. Las tensiones diplomáticas, especialmente tras un año de aranceles y retórica de la Administración Trump, han erosionado todavía más la disposición de los aliados de EE. UU. a participar.

Las intervenciones terrestres, como el despliegue de tropas, también están cargadas de riesgos y probablemente resultarían en importantes bajas estadounidenses sin garantizar la reapertura del estrecho. Además, el asesinato de líderes iraníes y los llamamientos explícitos a un cambio de régimen han alterado fundamentalmente el cálculo estratégico de Teherán. Donde antes Irán buscaba evitar una confrontación directa con EE. UU., ahora percibe el cierre del estrecho como una táctica legítima de supervivencia. Este cambio ha marginado a los moderados iraníes y ha reforzado la postura más dura del régimen.

De cara al futuro, EE. UU. y sus aliados del Golfo se enfrentan a una elección clara: buscar un acuerdo con el liderazgo actual de Irán para evitar futuros cierres o intensificar los esfuerzos para un cambio de régimen, asumiendo los riesgos inherentes de una inestabilidad prolongada. Fundamentalmente, la capacidad demostrada por Irán para cerrar el estrecho de Ormuz ha establecido un nuevo y poderoso elemento disuasorio, independiente de sus ambiciones nucleares. Si el régimen perdura, podría salir de esta crisis con una mayor influencia internacional, tras haber redefinido el equilibrio de poder en la región.

El llamamiento de Trump para recibir ayuda en el estrecho de Ormuz cae en saco roto. El lunes, el primer ministro británico, Sir Keir Starmer, insistió en que el Reino Unido "no se verá arrastrado a una guerra más amplia" y se negó a enviar buques, mientras que Alemania, Japón y Francia descartaron la posibilidad de enviar embarcaciones para ayudar a reabrir el estrecho de Ormuz. Trump declaró al Financial Times que la OTAN se enfrenta a un futuro "muy malo" si los aliados no ayudan a EE. UU. a abrir esta vía marítima vital, que ha sido cerrada por Irán. El canciller alemán, Friedrich Merz, afirmó: "Nunca hubo una decisión conjunta sobre si intervenir. Por eso la cuestión de cómo Alemania podría contribuir militarmente no se plantea. No lo haremos". En Asia, socios clave de EE. UU., como Japón y Corea del Sur, también han evitado comprometer buques. Esto ha complicado las relaciones con EE. UU. antes de la visita de la primera ministra Sanae Takaichi a la Casa Blanca el jueves.

Esta negativa inicial se produjo mientras Trump admitía el lunes que EE. UU. se había visto sorprendido por la magnitud del poder de fuego de Irán. "Han atacado Qatar, Arabia Saudí, los Emiratos Árabes Unidos, Baréin, Kuwait. Nadie lo esperaba. Nos ha sorprendido", ha declarado. Sin embargo, siguió insistiendo en que Estados Unidos podría ampliar los ataques contra la isla de Kharg para atacar infraestructuras petroleras. La isla es el principal centro de exportación de Irán.

Índices bursátiles estadounidenses

El Dow Jones Industrial Average +0,83 %

El Nasdaq 100 +1,13 %

El S&P 500 +1,01 %, con los 11 sectores del S&P 500 al alza

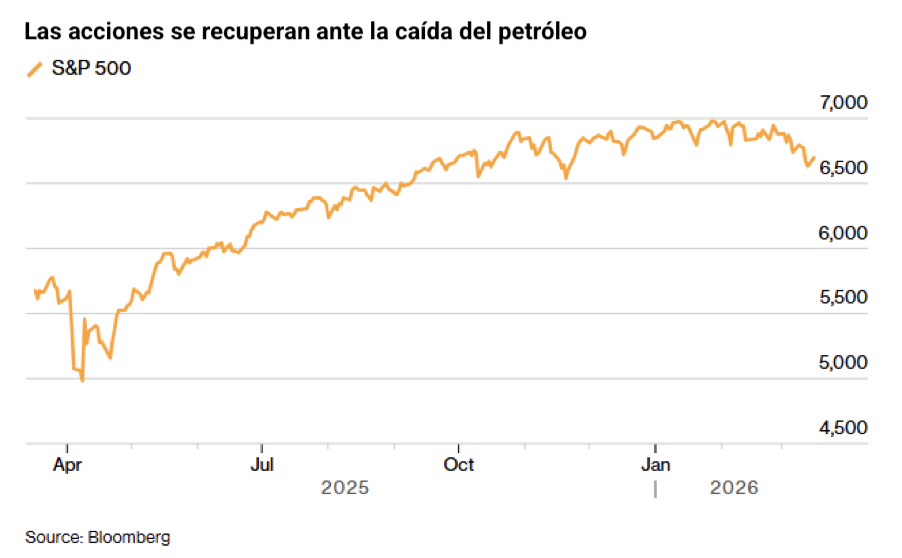

El lunes, los mercados de renta variable estadounidenses cerraron con fuertes subidas, ya que los precios del petróleo retrocedieron en medio de la incertidumbre sobre el conflicto en Oriente Próximo y las acciones relacionadas con la inteligencia artificial subieron. Meta subió +2,33 % después de que Reuters informara de que la plataforma de redes sociales planea reducir su plantilla en al menos un 20 % para compensar los elevados costes de infraestructura de inteligencia artificial y prepararse para una mayor eficiencia derivada de trabajadores asistidos por IA. Nvidia avanzó un +1,65 % después de que su director ejecutivo, Jensen Huang, anunciara nuevos componentes en la conferencia anual de desarrolladores del fabricante de chips y afirmara que espera generar al menos 1 billón de dólares a partir de chips de inteligencia artificial hasta finales de 2027.

El S&P 500 ha subido un +1,01 %, o 67,19 puntos, hasta 6.699,38, el Nasdaq Composite ha aumentado un +1,22 %, o 387,94 puntos, hasta 22.374,18 puntos, y el Dow Jones Industrial Average ha sumado un +0,83 %, o 387,94 puntos, hasta los 46.946,41 puntos.

En cuanto a noticias corporativas, Public Storage ha acordado adquirir a su rival más pequeño National Storage Affiliates en una operación íntegramente en acciones valorada en aproximadamente 10.500 millones de dólares, incluida la deuda. Los accionistas de National Storage Affiliates recibirán 0,14 acciones ordinarias de Public Storage por cada acción que posean, valorando la operación en aproximadamente 41,68 $ por acción.

Sector con mejores resultados del S&P 500

Tecnologías de la información +1,39 %, donde Western Digital +5,11 %, Teradyne +4,14 % y Enphase Energy +4,13 %

Sector con peores resultados del S&P 500

Bienes de consumo básico +0,07 %, donde Molson Coors Beverage -3,46 %, Conagra Brands -2,32 % y Brown-Forman Corporation -1,75 %

Empresas de gran capitalización

Alphabet +0,98 %, Amazon +1,96 %, Apple +1,08 %, Meta Platforms +2,33 %, Microsoft +1,11 %, Nvidia +1,65 % y Tesla +1,11 %

Tecnologías de la información

Mejor rendimiento: Western Digital +5,11 %

Peor rendimiento: CrowdStrike Holdings -4,06 %

Materiales y minería

Mejor rendimiento: Freeport-McMoRan +2,75 %

Peor rendimiento: Mosaic -5,60 %

Índices bursátiles europeos

El CAC 40 +0,31 %

El DAX +0,50 %

El FTSE 100 +0,55 %

Materias primas

El oro al contado -0,26 % hasta situarse en 5.005,25 $ la onza

La plata al contado +0,27 % hasta situarse en 80,77 $ la onza

El West Texas Intermediate -5,09 % hasta situarse en 94,26 $ el barril

El crudo Brent -2,76 % hasta situarse en 101,02 $ el barril

El lunes, los precios del oro descendieron, ya que las preocupaciones en torno a la inflación, impulsadas por el conflicto en Oriente Próximo y su potencial para mantener elevados los tipos de interés, superaron la influencia positiva de un dólar más débil y la mayor demanda de activos refugio.

El oro al contado cayó un -0,26 % hasta situarse en 5.005,25 $ por onza, marcando su nivel más bajo desde el 19 de febrero anteriormente durante la sesión.

La plata al contado subió un +0,27 % hasta situarse en 80,77 $ por onza.

Los precios del petróleo, por su parte, descendieron ayer, ya que los ataques interrumpieron la producción petrolera en el Golfo y el presidente de EE. UU. pidió esfuerzos internacionales coordinados para asegurar el estrecho de Ormuz.

Los futuros del crudo Brent cayeron 2,87 $, o un -2,76 %, hasta situarse en 101,02 $ por barril, mientras que el West Texas Intermediate estadounidense descendió 5,05 $, o un -5,09 %, hasta situarse en 94,26 $ por barril.

Según fuentes citadas por Reuters, los Emiratos Árabes Unidos experimentaron una reducción significativa en la producción diaria de petróleo, con una caída superior a la mitad. Este descenso se atribuyó al conflicto en curso con Irán y al cierre efectivo del estrecho de Ormuz, lo que llevó a la compañía estatal ADNOC a aplicar amplios recortes de producción.

ADNOC ha suspendido las operaciones de carga de crudo en el puerto emiratí de Fujairah tras un ataque con drones que provocó incendios en la principal terminal de exportación. Aunque parte de la actividad de carga se ha reanudado, solo dos de sus tres puntos de amarre de boya única están actualmente operativos.

Fujairah, situado fuera del estrecho de Ormuz, sirve como punto de salida de aproximadamente 1 millón de barriles diarios del crudo Murban de referencia de los Emiratos Árabes Unidos, lo que representa alrededor del 1 % de la demanda mundial.

El primer ministro británico declaró el lunes que el Reino Unido no se implicará en un conflicto más amplio, pero colaborará con sus aliados para desarrollar un plan "viable" para reabrir el estrecho de Ormuz.

El secretario del Tesoro de EE. UU., Scott Bessent, ha declarado a la CNBC que el Tesoro no ha intervenido en los mercados petroleros y que cualquier posible acción de EE. UU. para abordar el aumento de los precios dependerá de la duración del conflicto.

La Agencia Internacional de la Energía (AIE) ha informado de que la guerra en Oriente Próximo ha provocado la mayor interrupción del suministro de petróleo de la historia, ya que grandes productores como Arabia Saudí, Irak y los Emiratos Árabes Unidos han reducido la producción.

Durante el fin de semana, el presidente de EE. UU. amenazó con nuevos ataques sobre la isla de Kharg en Irán, que gestiona alrededor del 90 % de las exportaciones del país, tras una serie de ataques anteriores a objetivos militares que provocaron nuevas represalias desde Teherán.

El domingo, la Agencia Internacional de la Energía anunció que más de 400 millones de barriles de reservas de petróleo serán liberados al mercado en breve, marcando una liberación récord destinada a mitigar las subidas de precios derivadas del conflicto en Oriente Próximo.

La agencia también indicó que las reservas de países de Asia y Oceanía se liberarán de inmediato, mientras que las reservas de Europa y América estarán disponibles a finales de marzo.

Nota: los datos corresponden al 16 de marzo de 2026 a las 16.00 EST

Divisas

El EUR +0,78 % para situarse en 1,1505 $

La GBP +0,73 % para situarse en 1,3318 $

El bitcoin +4,64 % para situarse en 74.412,33 $

El ethereum +12,27 % para situarse en 2.361,47 $

El dólar retrocedió desde sus máximos de 10 meses el lunes en medio de la persistente incertidumbre derivada del conflicto en Oriente Próximo, mientras los mercados se preparaban para una semana marcada por importantes reuniones de bancos centrales.

Los inversores se están posicionando de cara a decisiones clave de política monetaria previstas esta semana por parte de la Fed, el BCE, el Banco de Inglaterra y el Banco de Japón.

El euro invirtió su trayectoria tras alcanzar un mínimo de siete meses y medio anteriormente durante la sesión, subiendo un +0,78 % hasta 1,1505 $. Mientras tanto, la libra esterlina avanzó un +0,73 % hasta 1,3318 $, justo por encima del mínimo de tres meses y medio registrado el viernes.

El índice del dólar cayó un -0,67 % hasta 99,82, poniendo fin a una racha de cuatro días de subidas; sin embargo, se mantuvo cerca del máximo de 10 meses del viernes en 100,54.

El yen japonés se situó justo por debajo de 160 por dólar, marcando su nivel más débil desde la última intervención del Banco de Japón para respaldar la moneda en julio de 2024. El yen ha estado bajo presión debido a la elevada dependencia energética de Japón respecto a Oriente Próximo, y el conflicto en curso añade incertidumbre a las perspectivas de tipos de interés del Banco de Japón.

El dólar cayó un -0,44 % hasta 159,01 yenes frente al yen japonés.

Renta fija

El bono estadounidense a 10 años -5,8 pb hasta alcanzar el 4,224 %

El bono alemán a 10 años -3,7 pb hasta alcanzar el 2,949 %

El gilt británico a 10 años -5,9 pb hasta alcanzar el 4,712 %

Los bonos del Tesoro estadounidense registraron un repunte el lunes, respaldados por una mejora del apetito por el riesgo.

El bono estadounidense a 10 años cayó -5,8 pb hasta el 4,224 % después de subir durante cinco sesiones consecutivas, marcando su mayor descenso diario desde mediados de febrero. El rendimiento de los bonos del Tesoro a dos años, que está estrechamente vinculado a las expectativas de tipos de interés, también disminuyó -4,8 pb hasta el 3,686 %, registrando su caída diaria más significativa desde finales de febrero.

De forma similar, el rendimiento del bono a 30 años descendió -3,4 pb hasta el 4,869 %, encaminándose a su mayor retroceso diario desde el 12 de febrero.

La curva de rendimientos se aplanó durante la sesión, ya que el diferencial entre los rendimientos a dos y diez años se redujo en 1,0 pb hasta 53,80 pb, frente a los 54,8 pb al cierre del viernes.

Los inversores se centran ahora en la reunión del FOMC prevista esta semana, vigilando de cerca la evaluación de la economía por parte de la Reserva Federal y sus perspectivas sobre los tipos de interés en un contexto de tensiones geopolíticas persistentes.

Según la herramienta FedWatch de CME Group, los operadores de futuros de fondos federales están descontando 25,5 pb de recortes en 2026, por debajo de los 40,2 pb descontados la semana anterior. Los operadores están descontando ahora una probabilidad del 0,9 % de que se produzca un recorte de tipos de 25 pb en la reunión del FOMC de esta semana, frente al 1,6 % de hace una semana.

Los rendimientos de los Bunds alemanes descendieron el lunes, alejándose de sus niveles más altos en casi dos años y medio.

El rendimiento del bono del Estado alemán a 10 años cayó -3,7 pb hasta el 2,949 %, tras alcanzar el 2,994 % el viernes, su nivel más alto desde octubre de 2023.

El rendimiento del bono italiano a 10 años descendió -5,4 pb hasta el 3,732 %.

Los mercados monetarios están descontando actualmente una subida de tipos del BCE para julio, con una probabilidad de aproximadamente el 80 % de que se produzca una segunda subida antes de que termine el año.

Aunque los participantes del mercado anticipan un Banco Central Europeo proactivo y decidido, dispuesto a priorizar el control de la inflación sobre el crecimiento económico, la mayoría de los economistas no espera que el Consejo de Gobierno respalde una subida de tipos en el corto plazo.

El Banco Central Europeo, junto con el Banco de Inglaterra y el Banco de Japón, tiene previsto anunciar sus decisiones de política monetaria el jueves.

Aunque se espera ampliamente que los bancos centrales mantengan sin cambios los tipos de interés este mes, los inversores seguirán de cerca cualquier indicación sobre cómo podrían responder los responsables de política monetaria a las repercusiones económicas del conflicto en Oriente Próximo.

El rendimiento del bono alemán a dos años, altamente sensible a las expectativas de tipos, cayó -5,5 pb el lunes hasta el 2,401 %, tras alcanzar un máximo del 2,476 % la semana pasada, su nivel más alto desde agosto de 2024.

A pesar de que los bonos del Estado alemán han perdido parte de su tradicional atractivo como valor refugio, los diferenciales de rendimiento se han ampliado durante los periodos de mayor tensión geopolítica, y la magnitud de estos movimientos ha dependido de la dependencia de cada país de las importaciones de petróleo y GNL procedentes del estrecho de Ormuz.

El diferencial entre los bonos italianos a 10 años y los Bunds alemanes se amplió hasta 78,3 pb, frente a los 69,4 pb antes de la escalada del conflicto entre Estados Unidos, Israel e Irán.

Mientras tanto, los bonos franceses a 10 años ofrecieron un rendimiento 67,6 pb superior al de los Bunds, frente a los 65,5 pb antes del inicio del conflicto.

Nota: los datos corresponden al 16 de marzo de 2026 a las 16.00 EST

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.