¿Cómo gestionarán los Gobiernos este shock energético?

Actualizaciones macroeconómicas mundiales

La AIE toma medidas, pero ¿son suficientes? El miércoles, la Agencia Internacional de la Energía (AIE) acordó liberar 400 millones de barriles de sus reservas de emergencia de petróleo para contener el repunte de precios provocado por la guerra en Oriente Próximo. Este volumen supera con creces los 183 millones de barriles que los estados miembros liberaron en 2022 tras la invasión rusa de Ucrania y es la mayor liberación de la historia. El presidente Trump también indicó que recurriría a la Reserva Estratégica de Petróleo de EE. UU. para ayudar a aliviar los precios del crudo. Tal y como ha informado Bloomberg, la Reserva Estratégica de Petróleo contiene actualmente unos 415 millones de barriles, poco más de la mitad de su capacidad, tras una serie de retiradas por parte de la Administración Biden. Entre ellas se incluye una venta récord de 180 millones de barriles para ayudar a bajar los precios de la gasolina después de la invasión rusa de Ucrania en 2022.

Sin embargo, las posibles pérdidas de suministro derivadas de la guerra con Irán también podrían ser mucho mayores, ya que la casi paralización de los flujos a través del estrecho de Ormuz implica que enormes cantidades de crudo y combustibles permanecen almacenadas, sin poder ser entregadas.

Además, la UE está barajando la posibilidad de subvencionar o reducir los precios del gas para "proporcionar un alivio inmediato" tras el fuerte aumento de los precios de la energía en Europa, según ha declarado la presidenta de la Comisión Europea, Ursula von der Leyen. Esto se produjo después de que Shell declarara fuerza mayor en algunas entregas de gas natural licuado a Asia, lo que significa que dichos envíos no se realizarían.

Esta agitación geopolítica ha provocado un fuerte aumento de los precios del petróleo y el gas, intensificando el temor a un nuevo shock inflacionista. A nivel de la UE, según se informa, los responsables políticos están contemplando la introducción de un límite máximo en los precios del gas natural en un esfuerzo por mitigar el impacto en las facturas de electricidad.

A escala nacional, se están implementando varias intervenciones específicas: Alemania tiene la intención de limitar las estaciones de combustible a un único ajuste de precios al día, mientras que Grecia planea imponer límites temporales a los márgenes de beneficio de los minoristas de combustible y alimentos. Italia está considerando redistribuir los ingresos adicionales del IVA, que han aumentado como consecuencia del alza de los precios de los combustibles, directamente a los hogares y está reforzando las medidas para prevenir la especulación con los precios. Austria está ampliando sus reservas estratégicas de gas, acelerando la introducción de límites máximos a los precios de la electricidad para los hogares e imponiendo restricciones a las subidas de los precios de los combustibles. En Francia, las autoridades están vigilando de cerca los mercados de combustibles para detectar prácticas de fijación de precios irregulares, mientras que países como Polonia y la República Checa abogan por una relajación de la normativa europea sobre precios del carbono para ayudar a reducir los costes industriales.

Sin embargo, los mercados podrían estar mostrando un cierto grado de complacencia, asumiendo que la interrupción en los suministros de energía por parte de Oriente Próximo será temporal. Si los precios del petróleo se mantienen elevados durante un período prolongado, Europa podría enfrentarse a un riesgo persistente de estanflación, marcado por un crecimiento económico más débil debido a las interrupciones en la cadena de suministro, mayores costes de los insumos, una mayor inflación de los alimentos a medida que los precios de los fertilizantes aumentan en respuesta al shock de oferta, y una política monetaria más restrictiva.

¿Está la Reserva Federal atrapada? La cifra del IPC de febrero se situó en línea con lo esperado, con un dato general del 2,4 % interanual y un subyacente del 2,5 % interanual, ofreciendo una instantánea de una economía en la que las presiones subyacentes sobre los precios se estaban moderando silenciosamente antes de que la escalada en Oriente Próximo trastocara las perspectivas. La vivienda siguió siendo el principal contribuyente al aumento mensual del 0,3 %, mientras que la energía subió un 0,6 % y los alimentos se aceleraron hasta el 0,4 %. En circunstancias normales, este sería un informe tranquilizadoramente benigno. Pero, como señalaron múltiples estrategas, los datos de febrero ya son obsoletos: los precios de la gasolina se han disparado aproximadamente un 19 % en dos semanas, y cada 10 dólares adicionales en el crudo añaden aproximadamente 0,2 puntos porcentuales al IPC. Las cifras con las que operarán los inversores son las de marzo, no las de febrero.

El mercado de bonos ya se ha anticipado. Los puntos de equilibrio de inflación a dos años se han disparado desde aproximadamente el 2,5 % hasta superar el 3,2 % desde el inicio de las hostilidades, un ajuste de precios de 70 pb que refleja cómo los operadores se están lanzando a los TIPS y a los swaps de inflación a medida que el petróleo se dispara. El movimiento en los puntos de equilibrio a corto plazo ha sido mucho más violento que en los plazos más largos; los puntos de equilibrio de los TIPS a 30 años se mantienen en torno al 2,2 %, reflejando la misma prima de riesgo concentrada a corto plazo que se observa en los futuros del crudo. Según Bloomberg, ING ha señalado que "los puntos de equilibrio de la inflación y los diferenciales de swap en EE. UU. están aumentando", mientras que la fijación de precios de los swaps implica ahora que los bancos centrales a nivel mundial podrían necesitar endurecer su política monetaria más rápido de lo previsto anteriormente. El momento previsto por el mercado para el primer recorte de tipos de la Reserva Federal se ha retrasado de junio a octubre.

Esto crea un círculo vicioso. Las expectativas de tipos más altos han impulsado al dólar a sus niveles más fuertes del año, comprimiendo al euro hasta cerca de 1,15 dólares y presionando a las divisas de los mercados emergentes (EM). Un dólar más fuerte, a su vez, actúa como un endurecimiento orgánico de las condiciones financieras: eleva el coste real de la deuda denominada en dólares para los prestatarios de mercados emergentes, afecta a las naciones importadoras de materias primas que ya están sufriendo el shock petrolero y lastra los beneficios de las multinacionales estadounidenses en el momento preciso en que la demanda interna flaquea. El peligro de retroalimentación es que la fortaleza del dólar provoque un mayor posicionamiento de aversión al riesgo, lo que genera más flujos de refugio hacia el billete verde, endureciendo todavía más las condiciones sin que la Reserva Federal mueva un dedo.

Ese endurecimiento recae sobre una economía que apenas tiene colchón en el mercado laboral. El gobernador de la Reserva Federal, Waller, advirtió en enero de que las revisiones de las nóminas de 2025 probablemente mostrarían un crecimiento cero del empleo, y el informe de febrero arrojó un descenso de 92.000 puestos de trabajo, la tercera cifra negativa en cinco meses. Las nóminas del sector privado cayeron en 86.000; fuera de la sanidad y la administración pública (que ahora también se están reduciendo), la creación de empleo ha sido prácticamente inexistente desde abril. El desempleo ha aumentado hasta el 4,4 % y la tasa de participación ha caído al 62,0 %, su nivel más bajo desde diciembre de 2019. En febrero, según Fortune, el propio Waller calificó esta situación como "la primera vez en mi carrera" que veía una economía en crecimiento con creación de empleo cero.

La Reserva Federal se encuentra, por tanto, en un clásico dilema de estanflación. Las expectativas de inflación se ven impulsadas al alza por un shock energético que el banco central no es incapaz de controlar, mientras que un mercado laboral en deterioro aboga por una política más flexible. Jonathan Levin, de Bloomberg, ha argumentado que es probable que la Reserva Federal actual "pase por alto" la volatilidad energética impulsada por la oferta en lugar de subir los tipos en un contexto de debilidad, señalando que solo el 15 % de la cesta del IPC se está inflando actualmente por encima del 4 %, en comparación con el 62 % cuando Rusia invadió Ucrania. Pero ignorar una crisis y dar la impresión de tolerarla son cosas diferentes, y si los puntos de equilibrio siguen ampliándose, la prima de credibilidad de la Fed podría erosionarse, lo que obligaría a adoptar una postura agresiva que aceleraría la destrucción de la demanda que ya se está produciendo.

Índices de los mercados mundiales

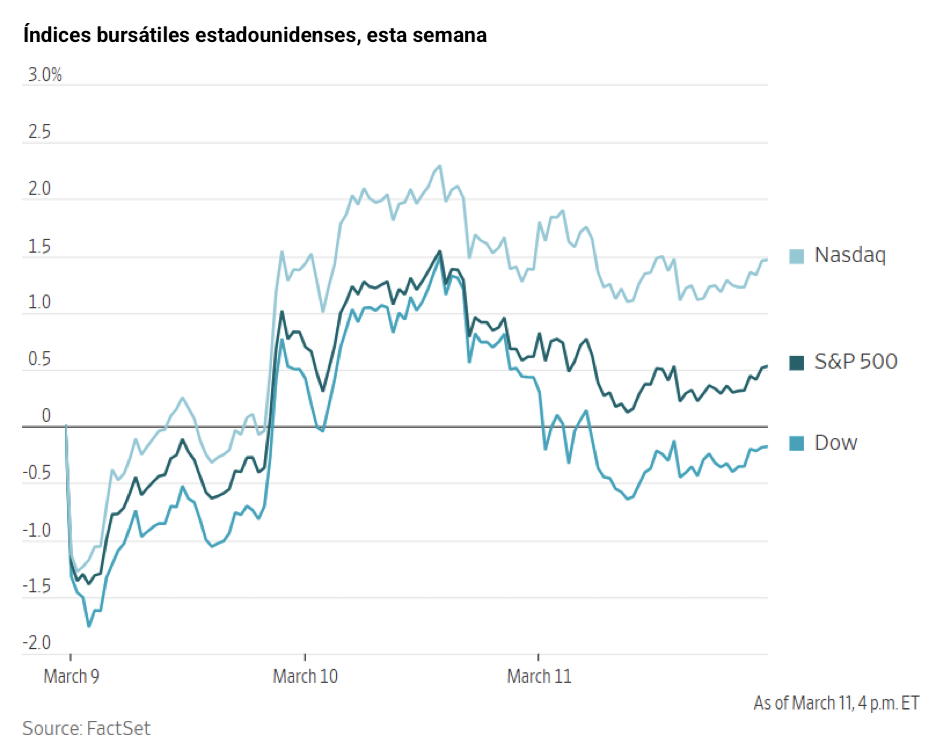

Evolución de los índices bursátiles estadounidenses

El Nasdaq 100 +0,02 % en lo que va de mes y -1,13 % en lo que va de año

El Dow Jones Industrial Average -3,19 % en lo que va de mes y -1,34 % en lo que va de año

El NYSE -4,29 % en lo que va de mes y +2,20 % en lo que va de año

El S&P 500 -1,50 % en lo que va de mes y -1,02 % en lo que va de año

El S&P 500 ha bajado un -1,36 % durante los últimos siete días, mientras que 9 de sus 11 sectores han caído durante el mes. La versión igualmente ponderada del S&P 500 ha bajado un -3,19 % en la última semana y subido un +2,31 % en lo que va de año.

El sector de tecnología de la información del S&P 500 es el que mejor se ha comportado en lo que va de mes, con un aumento del +1,87 % en lo que va de mes y una caída del -3,84 % en lo que va de año, mientras que el sector de materiales es el más débil, con una caída del -7,31 % en lo que va de mes y un aumento del +9,04 % en lo que va de año.

Durante los últimos siete días, el sector energético ha sido el que mejor rendimiento ha tenido dentro del S&P 500, con un alza del +0,83 %, seguido por el de tecnologías de la información y el de servicios de comunicación, que han avanzado un +0,74 % y un -0,32 %, respectivamente. Por el contrario, el sector de materiales ha sido el que peor rendimiento ha tenido, con una caída del -4,28 %, seguido por el industrial y el financiero, que han perdido un -3,71 % y un -3,24 %, respectivamente.

La versión de igual ponderación del S&P 500 retrocedió el miércoles un -0,32 %, rezagándose respecto a su homólogo ponderado por capitalización en 0,24 puntos porcentuales.

Las acciones experimentaron un breve repunte a última hora de la mañana tras el anuncio de la Agencia Internacional de la Energía; sin embargo, estas ganancias se disiparon hacia el mediodía.

El Dow Jones Industrial Average cayó un -0,61 % para cerrar en 47.417 puntos, marcando su nivel más bajo desde el 1 de diciembre. El S&P 500 retrocedió ligeramente un -0,08 %, mientras que el Nasdaq Composite registró una modesta ganancia del +0,08 %. Durante los últimos siete días, el S&P 500 ha bajado un -0,80 %, el Dow Jones un -1,12 % y el Nasdaq Composite un -1,32 %.

En cuanto a noticias corporativas, JPMorgan ha reducido la valoración de las garantías mantenidas por empresas de crédito privado, limitando así su capacidad de endeudamiento.

Según su director financiero, el fondo de crédito privado que cotiza en bolsa de KKR está enfrentando presiones en sus rendimientos a corto plazo.

Chubb ha sido designada como el asegurador principal de los buques cisterna que navegan por el estrecho de Ormuz.

Campbell’s ha revisado a la baja sus perspectivas de beneficio hasta el nivel más bajo en una década, atribuyendo el ajuste a las débiles ventas de aperitivos.

McDonald’s tiene la intención de introducir nuevas ofertas en su menú en abril, cada una con un precio de 3 dólares o menos.

Empresas de gran capitalización: Las Siete Magníficas han tenido un rendimiento mixto durante la última semana. En los últimos siete días, Alphabet +2,60 %, Nvidia +1,63 % y Tesla +0,56 %, mientras que Microsoft -0,08 %, Apple -0,65 %, Amazon -1,92 % y Meta Platforms -1,93 %.

Las acciones de las empresas del sector energético han tenido un rendimiento positivo esta semana. El propio sector energético ha subido un +0,83 %. Los precios del WTI y del Brent han subido un +35,01 % y un +27,87 %, respectivamente, durante la última semana. En los últimos siete días, APA +6,01 %, Chevron +3,09 %, Occidental Petroleum +3,67 %, Shell +5,89 %, BP +6,81 %, Phillips 66 +2,90 %, ExxonMobil +1,17 %, Marathon Petroleum +4,32 %, ConocoPhillips +1,19 % y Halliburton +4,36 %, mientras que Baker Hughes -2,03 % y Energy Fuels -8,33 %.

Las acciones de los sectores de materiales y minería han tenido un rendimiento mixto esta semana, ya que el propio sector de materiales ha caído un -4,28 %. Durante los últimos siete días, CF Industries +14,73 %, Mosaic +12,07 %, Yara International +4,71 % y Celanese Corporation +1,54 %, mientras que Nucor -0,17 %, Albemarle -0,21 %, Freeport-McMoRan -1,79 %, Newmont Corporation -2,65 % y Sibanye Stillwater -7,12 %.

Evolución de los índices bursátiles europeos

El Stoxx 600 -4,94 % en lo que va de mes y +1,75 % en lo que va de año

El DAX -6,50 % en lo que va de mes y -3,47 % en lo que va de año

El CAC 40 -6,28 % en lo que va de mes y -1,32 % en lo que va de año

El IBEX 35 -5,49 % en lo que va de mes y +0,25 % en lo que va de año

El FTSE MIB -5,16 % en lo que va de mes y -0,38 % en lo que va de año

El FTSE 100 -5,10 % en lo que va de mes y +4,25 % en lo que va de año

Esta semana, el índice paneuropeo Stoxx Europe 600 ha bajado un -1,66 %, mientras que el miércoles cayó un -0,59 %, cerrando en 602,54.

En lo que va de mes en el STOXX Europe 600, como era de esperar, el sector de petróleo y gas es el líder, con un aumento del +4,36 % en lo que va de mes y del +23,82 % en lo que va de año, mientras que el sector de automoción y repuestos es el más débil, con una caída del -9,16 % en lo que va de mes y del -10,63 % en lo que va de año.

Durante los últimos siete días, el sector de petróleo y gas ha sido el que mejor rendimiento ha tenido dentro del STOXX Europe 600, con un alza del +4,07 %, seguido del sector tecnológico y el de servicios públicos, que han avanzado un +0,43 % y un -0,20 %, respectivamente. Por el contrario, el sector de construcción y materiales ha sido el que peor rendimiento ha tenido, con una caída del -4,10 %, seguido del sector sanitario y el de automoción y repuestos, que han perdido un -3,80 % y un -3,71 %, respectivamente.

El índice DAX de Alemania cerró el miércoles con una caída del -1,37 %, situándose en 23.640,03 puntos. En los últimos siete días, este ha retrocedido un -2,34 %. El índice CAC 40 de Francia, por su parte, cerró el miércoles con una bajada del -0,19 %, situándose en 8.041,81 puntos, mientras que durante la última semana ha disminuido un -1,54 %.

El índice FTSE 100 del Reino Unido ha bajado un -2,02 % durante los últimos siete días, hasta situarse en 10.353,77. El miércoles cayó un -0,56 %.

El sector minorista fue el que mejor se comportó el miércoles, destacado por Inditex, que ha presentado unos sólidos resultados del primer trimestre y un crecimiento interanual continuado en todas sus marcas. El minorista nórdico Clas Ohlson también ha superado las previsiones de EBIT, beneficiándose de la mejora de los márgenes brutos y la reducción de los costes de flete. El segmento de automoción y repuestos ha avanzado gracias al optimismo en torno a los esfuerzos de reestructuración; Porsche ha detallado los planes de reducción de costes y racionalización organizativa tras un año difícil, y Renault ha experimentado un repunte tras la presentación de su estrategia "futuREady", que aspira a un margen operativo a medio plazo del 5 %-7 %.

El sector de petróleo y gas ha registrado modestas ganancias, ya que los precios del crudo se mantuvieron elevados debido a las persistentes tensiones en torno al estrecho de Ormuz y la preocupación por la escalada del conflicto regional, a pesar de los mensajes contradictorios del presidente de EE. UU. a principios de semana. Las empresas relacionadas con el sector upstream y el transporte marítimo también cotizaron al alza, con NorAm Drilling avanzando gracias a las positivas novedades operativas.

Aunque el sector de viajes y ocio registró un descenso, siguió obteniendo unos resultados relativamente buenos, respaldado por la búsqueda de gangas tras las recientes caídas. Las empresas vinculadas a la demanda de viajes experimentaron una modesta recuperación a pesar de la continua preocupación por el aumento de los costes del combustible, y numerosos informes apuntan a que se espera que las aerolíneas mundiales aumenten las tarifas aéreas. El sector bancario se vio respaldado por las expectativas de nuevas subidas de tipos por parte del BCE y por la actividad de fusiones y adquisiciones, ya que las entidades crediticias italianas Banca Monte dei Paschi di Siena y Mediobanca avanzaron tras la aprobación de un plan de fusión que podría remodelar el panorama bancario italiano.

El sector de bienes y servicios industriales fue el que peor se comportó en la sesión, con la industria de defensa liderando las pérdidas. Rheinmetall ha caído después de que sus perspectivas de crecimiento de ventas decepcionaran, a pesar de una cartera de pedidos récord y la anticipada demanda de reposición de misiles vinculada al conflicto con Irán. El sector de recursos básicos ha retrocedido en medio de la volatilidad de los precios de las materias primas y la preocupación por las interrupciones en la cadena de suministro. Las acciones de Gerresheimer se han desplomado debido a problemas de gobernanza tras posponer los resultados anuales a la espera de una investigación de auditoría, mientras que Henkel ha caído ya que los débiles resultados del 4T de Adhesive Technologies contrarrestaron el sólido rendimiento de su división de bienes de consumo.

El sector de servicios financieros también ha cotizado a la baja, con Legal & General cayendo tras no alcanzar las expectativas de beneficio anual. CVC Capital Partners ha bajado por los decepcionantes resultados y las menores expectativas de comisiones por las desinversiones de capital privado, mientras que Eurazeo se ha visto lastrado por sus últimas cifras de activos bajo gestión.

Evolución de otros índices bursátiles mundiales

El MSCI World Index -3,23 % en lo que va de mes y -0,10 % en lo que va de año

El Hang Seng -2,75 % en lo que va de mes y +1,05 % en lo que va de año

Durante los últimos siete días, el índice MSCI World y el índice Hang Seng han registrado un aumento del +2,57 % y un descenso del -1,37 %, respectivamente.

Divisas

El EUR -2,06 % en lo que va de mes y -1,46 % en lo que va de año hasta situarse en 1,1573 $

La GBP -0,58 % en lo que va de mes y -0,49 % en lo que va de año hasta situarse en 1,3407 $

El dólar estadounidense se fortaleció el miércoles tanto frente al euro como frente al yen. El índice del dólar avanzó un +0,33 % hasta situarse en 99,25, acumulando una subida del +0,48 % en la semana. En lo que va de mes, el índice registra un avance del +1,64 % y del +0,99 % en lo que va de año.

Desde finales de febrero, el dólar se ha apreciado un +2,06 % frente al euro, con una ganancia adicional del +0,28 % registrada el miércoles. El euro ha caído un -0,52 % durante los últimos siete días.

El dólar subió un +0,49 % frente al yen japonés el miércoles, hasta alcanzar los 158,85 yenes. Ha subido un +1,16 % durante los últimos siete días, un +1,79 % en lo que va de mes y un +1,40 % en lo que va de año.

Por el contrario, la libra esterlina retrocedió ligeramente un -0,01 % hasta 1,3407 dólares en una sesión volátil marcada por la preocupación por una posible interrupción del suministro de petróleo. Durante los últimos siete días, la libra se ha fortalecido un +0,36 % frente al billete verde. Oxford Economics ha proyectado que la inflación británica podría aumentar en 0,4 puntos porcentuales si el transporte a través del estrecho de Ormuz se interrumpe durante un máximo de dos meses. El aumento de las presiones inflacionistas ha reducido enormemente la probabilidad de que el Banco de Inglaterra recorte los tipos en su reunión de marzo, a pesar del débil crecimiento y del debilitamiento del mercado laboral.

Nota: los datos corresponden al 11 de marzo de 2026 a las 17.00 EDT

Criptomonedas

El bitcoin +8,08 % en lo que va de mes y -19,31 % en lo que va de año hasta situarse en 70.762,89 $

El ethereum +7,93 % en lo que va de mes y -30,38 % en lo que va de año hasta situarse en 2.073,59 $

El bitcoin ha bajado un -3,52 % durante los últimos siete días, mientras que el ethereum lo ha hecho en un -3,58 %. El miércoles, el bitcoin subió un +1,40 % hasta alcanzar los 70.762,89 dólares, mientras que el ethereum se apreció un +2,15 % hasta los 2.073,59 dólares.

A pesar de la positiva evolución del miércoles debido a la creciente preocupación por la inflación y la capacidad de la Reserva Federal para recortar los tipos, el bitcoin y el ethereum han bajado durante la semana, ya que las crecientes tensiones geopolíticas están complicando las perspectivas para los mercados y los responsables políticos. Sin embargo, desde el inicio de la guerra liderada por EE. UU. e Israel con Irán, el bitcoin y el ethereum han superado al oro y a los mercados de renta variable, y algunos analistas han señalado que las criptomonedas pueden negociarse en cualquier momento y no están sujetas a los horarios bancarios habituales como las acciones tradicionales.

El aumento de los precios de las criptomonedas se produce mientras la Comisión de Bolsa y Valores de EE. UU. (SEC) y la Comisión de Negociación de Futuros de Productos Básicos de Estados Unidos (CFTC) han firmado un memorando de entendimiento (MoU) destinado a guiar la coordinación y colaboración para apoyar la innovación lícita, defender la integridad del mercado y garantizar la protección de los inversores y clientes. El presidente de la SEC, Paul Atkins, ha declarado en un comunicado que "este memorando de entendimiento actualizado servirá como hoja de ruta para una nueva era de armonización entre las agencias, algo fundamental para respaldar el liderazgo de EE. UU. en este próximo capítulo de la innovación financiera. Al alinear las definiciones regulatorias, coordinar la supervisión y facilitar el intercambio fluido y seguro de datos entre las agencias, garantizaremos que nuestras normas y regulaciones proporcionen la claridad que los participantes del mercado merecen". Una de las prioridades del MoU incluye el desarrollo de una política federal que proporcione un "marco regulatorio adecuado para los criptoactivos".

Nota: los datos corresponden al 11 de marzo de 2026 a las 17.00 EDT

Renta fija

El rendimiento del bono estadounidense a 10 años +27,9 pb en lo que va de mes y +5,9 pb en lo que va de año hasta el 4,231 %

El rendimiento del bono alemán a 10 años +28,4 pb en lo que va de mes y +8,0 pb en lo que va de año hasta el 2,940 %

El rendimiento del bono británico a 10 años +27,1 pb en lo que va de mes y +14,9 pb en lo que va de año hasta el 4,627 %

Los rendimientos de los bonos del Tesoro a dos años se dispararon hasta un máximo de cinco meses el miércoles, ya que la escalada de los precios del petróleo intensificó la preocupación por la inflación.

El rendimiento de la nota a dos años, que suele reflejar las expectativas sobre los cambios en los tipos de los fondos federales, ha subido +5,0 pb hasta el 3,661 %. Durante la sesión, alcanzó el 3,648 %, marcando el nivel más alto desde el 26 de septiembre.

El rendimiento de la nota del Tesoro estadounidense a 10 años ha aumentado +6,7 pb hasta el 4,231 %, después de tocar el 4,226 %, su máximo desde el 9 de febrero. En el extremo largo de la curva de rendimientos, el rendimiento a 30 años ha avanzado +8,9 pb hasta el 4,885 %.

El diferencial entre los rendimientos de las notas a dos y diez años se ha ampliado hasta 57,0 pb, lo que supone 2,2 pb más que los 54,8 pb de la semana anterior.

La demanda fue moderada en la subasta del Tesoro de 39.000 millones de dólares en notas a 10 años, la segunda de las tres ofertas con cupón por un total de 119.000 millones de dólares previstas para esta semana. Las notas a 10 años se emitieron con un alto rendimiento del 4,217 %, 0,5 pb superior al nivel de negociación previo a la subasta. La relación entre la oferta y la demanda se situó en 2,45 veces, una modesta mejora respecto a las 2,39 veces de febrero, que fue el resultado más débil desde agosto.

De manera similar, la venta por parte del Gobierno de 58.000 millones de dólares en notas a tres años el martes atrajo un interés limitado. Está previsto que el jueves se ofrezcan 22.000 millones de dólares adicionales en bonos a 30 años.

Durante la última semana, en el extremo corto de la curva, el rendimiento a 2 años ha aumentado +10,5 pb, el rendimiento a 10 años ha avanzado +12,7 pb y en el extremo largo, el rendimiento a 30 años ha sido +14,0 pb superior.

Las expectativas de un recorte de tipos por parte de la Reserva Federal han seguido cayendo esta semana debido al aumento de los precios del petróleo. Según la herramienta FedWatch de CME Group, los operadores de futuros de fondos federales están descontando ahora una probabilidad del 0,6 % de que se produzca un recorte de tipos de 25 pb en la reunión del FOMC de la semana que viene, marzo, frente al 1,7 % de la semana pasada. Sin embargo, la probabilidad de un recorte de tipos en la reunión de junio ha aumentado hasta el 33,8 % desde el 30,2 % de la semana pasada.

Al otro lado del Atlántico, en el Reino Unido, el miércoles el bono a 10 años subió +12,9 pb, hasta alcanzar el 4,627 %. Durante los últimos siete días, este ha subido +25,1 pb.

El miércoles, los rendimientos de los bonos de la zona euro subieron, aunque se mantuvieron por debajo de los máximos alcanzados a principios de semana. Los inversores siguieron de cerca las fluctuaciones de los precios del petróleo en medio de las tensiones geopolíticas en curso, en el duodécimo día del conflicto entre EE. UU.-Israel e Irán. Los mercados monetarios continuaron anticipando una posible subida de los tipos de interés por parte del BCE este año, lo que supone un cambio notable respecto a la probabilidad marginal de un recorte de tipos antes del estallido del conflicto.

El rendimiento del bono alemán a 10 años ha aumentado +10,0 pb, hasta alcanzar el 2,940 %. El rendimiento del bono alemán a 2 años, el más sensible a las expectativas de política del BCE, ha subido +11,7 pb hasta el 2,377 %. El lunes, alcanzó su nivel más alto desde agosto de 2024, en el 2,476 %. El rendimiento a 30 años ha avanzado +4,9 pb hasta el 3,494 %.

Los rendimientos de los bonos italianos fueron volátiles, una tendencia que los analistas han atribuido a la mayor dependencia del país de las importaciones de petróleo y gas natural. El rendimiento del bono italiano BTP a 10 años ha subido +13,0 pb hasta el 3,663 %, aunque se mantuvo muy por debajo del máximo de 11 meses del lunes, del 3,785 %.

El rendimiento del OAT francés a 10 años ha subido +11,5 pb hasta el 3,568 %.

Durante los últimos siete días, el rendimiento alemán a 10 años ha aumentado +18,3 pb. El rendimiento del bono alemán a dos años ha subido +22,7 pb, mientras que el rendimiento alemán a 30 años ha avanzado +9,5 pb.

El diferencial de rendimiento entre los bonos alemanes y los bonos británicos a 10 años alcanzó los 168,7 pb el miércoles, lo que supone un aumento de 6,8 pb en los últimos siete días.

El diferencial entre los bonos del Tesoro estadounidense a 10 años y los bonos alemanes es ahora de 129,1 pb, 5,6 pb menos que los 134,7 pb observados la semana pasada.

El diferencial entre los rendimientos de los BTP italianos a 10 años y los bonos alemanes a 10 años se ha ampliado en 4,5 pb hasta situarse en 72,3 pb. El rendimiento italiano a 10 años ha avanzado +22,8 pb en la última semana.

En el transcurso de la semana, el rendimiento francés a 10 años ha subido +21,0 pb. El diferencial entre el rendimiento del OAT francés a 10 años y el bono alemán a 10 años se situó en 62,8 pb, 2,7 pb más que los 60,1 pb de la semana pasada.

Materias primas

El oro al contado -2,29 % en lo que va de mes y +19,97 % en lo que va de año hasta situarse en 5.175,45 $ por onza

La plata al contado -9,12 % en lo que va de mes y +20,38 % en lo que va de año hasta situarse en 85,79 $ por onza

El crudo West Texas Intermediate +35,01 % en lo que va de mes y +58,25 % en lo que va de año hasta situarse en 90,85 $ por barril

El crudo Brent +27,89 % en lo que va de mes y +53,72 % en lo que va de año hasta situarse en 93,63 $ por barril

Los precios del oro cayeron moderadamente el miércoles, presionados por el fortalecimiento del dólar estadounidense. El oro al contado cayó un -0,31 % hasta los 5.175,45 dólares por onza, retrocediendo tras las ganancias registradas en la sesión anterior. Durante los últimos siete días, los precios del oro al contado han avanzado un +0,70 %. El oro al contado ha caído un -2,29 % en lo que va de mes y ha subido un +19,97 % en lo que va de año.

El índice del dólar avanzó un +0,33 %. Un dólar más fuerte suele encarecer las materias primas denominadas en dólares para los inversores que poseen otras divisas.

La plata al contado también cayó el miércoles, un -2,96 %, hasta situarse en 85,79 dólares por onza. Durante la última semana, los precios de la plata al contado han aumentado un +1,51 %. La plata al contado ha caído un -9,12 % en lo que va de mes y ha subido un +20,38 % en lo que va de año.

El miércoles, los precios del petróleo se dispararon, impulsados por los renovados ataques a buques en el estrecho de Ormuz. Los futuros del crudo Brent subieron 2,23 dólares, o un +2,44 %, cerrando en 93,63 dólares por barril. El WTI se situó 2,54 dólares al alza, o un +2,88 %, en 90,85 dólares por barril. Durante los últimos siete días, el WTI ha subido un +35,01 % y el Brent un +27,89 %.

Según empresas de seguridad marítima y gestión de riesgos, el miércoles tres buques más fueron alcanzados por proyectiles en el estrecho de Ormuz, lo que eleva el número total de buques alcanzados en la región a al menos catorce desde el inicio del conflicto con Irán.

La actividad naviera a través del estrecho se ha ralentizado hasta casi detenerse desde que Estados Unidos e Israel comenzaron acciones militares contra Irán el 28 de febrero, deteniendo efectivamente las exportaciones de aproximadamente una quinta parte del suministro mundial de petróleo y empujando los precios globales del crudo a sus niveles más altos desde 2022.

En respuesta a estas preocupaciones sobre el suministro, la AIE ha recomendado la liberación de 400 millones de barriles de petróleo, una medida sin precedentes en escala, en un esfuerzo por frenar los precios de la energía. Se espera que el calendario exacto para esta liberación se determine a su debido tiempo.

Esta propuesta de liberación supera los 182 millones de barriles puestos a disposición en 2022 tras la invasión rusa de Ucrania. No obstante, los analistas sostienen que incluso este volumen récord sería insuficiente para compensar las pérdidas de suministro que probablemente resultarían de un conflicto prolongado en Oriente Próximo.

Las estimaciones sugieren que la liberación equivaldría aproximadamente a cuatro días de producción mundial de petróleo y a unos dieciséis días del volumen de crudo que normalmente transita por el Golfo.

Irán ha continuado atacando intereses energéticos en todo el Golfo. EE. UU. ha informado de que ha atacado más de una docena de buques iraníes de colocación de minas; sin embargo, los informes siguen siendo contradictorios sobre si se han desplegado minas en el estrecho de Ormuz. Al menos tres barcos sufrieron daños por ataques con drones o misiles durante la noche, y un ataque con dron tuvo como objetivo una instalación de almacenamiento de petróleo en el puerto de Salalah, en Omán.

El último informe mensual del mercado petrolero de la OPEP indicó que, a pesar de los recientes acontecimientos en Oriente Próximo, las estimaciones de crecimiento de la demanda mundial y de crecimiento de la oferta no OPEP para 2026 y 2027 se mantienen sin cambios. La OPEP se abstuvo de abordar directamente el conflicto en Irán, optando en su lugar por referirse a "acontecimientos geopolíticos" e "interrupciones del suministro".

Informe de la EIA. El último informe de la Agencia de Información Energética de EE. UU. (EIA) publicado el miércoles mostró que las entradas de crudo en las refinerías de EE. UU. se situaron en una media de 16,2 millones de barriles diarios durante la semana que finalizó el 6 de marzo. Esto fue 328.000 barriles diarios más que la media de la semana anterior. Las refinerías operaron al 90,8 % de su capacidad operable la semana pasada. La producción de gasolina aumentó la semana pasada, alcanzando una media de 9,9 millones de barriles diarios, mientras que la producción de destilados aumentó en 131.000 barriles diarios la semana pasada, una media de 4,9 millones de barriles diarios.

Sin embargo, las importaciones de crudo de EE. UU. alcanzaron una media de 6,4 millones de barriles diarios la semana pasada, lo que supone un aumento de 98.000 barriles diarios con respecto a la semana anterior. Durante las últimas cuatro semanas, las importaciones de crudo alcanzaron una media de unos 6,5 millones de barriles diarios, un 12,6 % más que en el mismo periodo de cuatro semanas del año pasado. Lo más importante es que las reservas comerciales de petróleo crudo de EE. UU. (excluidas las de la Reserva Estratégica de Petróleo) aumentaron en 3,8 millones de barriles con respecto a la semana anterior. Sin embargo, con 443,1 millones de barriles, las reservas de petróleo crudo de EE. UU. se sitúan aproximadamente un 2 % por debajo de la media de los últimos cinco años para esta época del año.

Aunque los inventarios totales de gasolina para motores disminuyeron en 3,7 millones de barriles con respecto a la semana pasada, se encuentran un 5 % por encima de la media de cinco años para esta época del año. Tanto los inventarios de gasolina terminada como los de componentes de mezcla disminuyeron la semana pasada. Los inventarios de destilados disminuyeron en 1,3 millones de barriles la semana pasada y están aproximadamente un 2 % por debajo del promedio de cinco años para esta época del año.

Nota: los datos corresponden al 11 de marzo de 2026 a las 17.00 EDT

Datos clave que determinarán el movimiento de los mercados

EUROPA

Viernes: índice de precios de consumo armonizado de España y producción industrial de la eurozona

Lunes: informe mensual del Bundesbank

Martes: IPC de Italia, encuestas de confianza inversora del ZEW y situación actual de Alemania, y encuesta de confianza económica de la eurozona

Miércoles: índice de precios de consumo armonizado de la eurozona e índice de precios de consumo armonizado subyacente

REINO UNIDO

Jueves: producción industrial y discurso del gobernador del Banco de Inglaterra, Andrew Bailey

Viernes: PIB, producción manufacturera y expectativas de inflación de los consumidores

EE. UU.

Jueves: solicitudes iniciales y continuadas de subsidio por desempleo, permisos de construcción, inicios de viviendas, declaración presupuestaria mensual y discurso de la vicepresidenta de supervisión de la Reserva Federal, Michelle Bowman

Viernes: índice de precios de gasto en consumo personal subyacente, PIB, gastos de consumo personal subyacentes, renta personal, gasto personal, pedidos de bienes duraderos, pedidos de bienes de capital no relacionados con la defensa, índice de expectativas de los consumidores de Michigan, índice de confianza del consumidor de Michigan, ofertas de empleo JOLTS y expectativas de inflación de los consumidores a 1 y 5 años de la Universidad de Michigan

Lunes: índice de actividad manufacturera Empire State de la Fed de Nueva York y producción industrial

Martes: cambio de empleo de ADP, ventas minoristas y ventas de viviendas pendientes

Miércoles: permisos de construcción, inicios de viviendas, IPP, IPP subyacente, decisión sobre tipos de interés de la Fed, declaración de política monetaria de la Fed, proyecciones económicas del FOMC, proyecciones de tipos de interés y rueda de prensa del FOMC

JAPÓN

Martes: exportaciones, importaciones y balanza comercial ajustada

Miércoles: decisión sobre tipos de interés del Banco de Japón y declaración de política monetaria

CHINA

Domingo: producción industrial y ventas minoristas

Lunes: inversión extranjera directa

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.