¿Cuáles son los riesgos latentes que subyacen bajo la superficie?

Informes de resultados empresariales

Empresas que presentan sus informes de resultados hoy lunes, 9 de marzo: HP y Oracle

Datos clave que determinarán el movimiento de los mercados hoy

UE: Pedidos de fábrica y producción industrial de Alemania, confianza del inversor del Sentix de la eurozona, reunión del Eurogrupo y discurso de Frank Elderson, miembro del Comité Ejecutivo del BCE

Japón: PIB

Actualizaciones macroeconómicas mundiales

Riesgos latentes al alza: replanteamiento de la seguridad del mercado energético del Golfo. El consenso predominante en los mercados de derivados del petróleo es que la actual interrupción de los flujos energéticos en el Golfo Pérsico es logística, no estructural. Esta visión, aunque respaldada por datos, podría ser peligrosamente complaciente.

El viernes, tal y como ha informado Reuters, la curva de futuros del Brent apuntaba a una escasez de oferta aguda pero temporal. El diferencial entre el mes más cercano y el de seis meses se había ampliado hasta aproximadamente 10 $, la mayor backwardation desde 2022, mientras que la volatilidad implícita del Brent a 30 días se disparó 17,5 puntos porcentuales hasta el 68 %, aunque los plazos a 60 y 90 días aumentaron de forma más moderada, 5,9 y 2,8 puntos, respectivamente. El strip del Brent para 2027 cotizaba por debajo de los 70 $ por barril, y los productores aprovecharon el repunte para cubrir la producción futura, introduciendo una presión vendedora natural en la volatilidad a más largo plazo. En resumen, las primas de riesgo se concentran en el corto plazo. El mercado está descontando una carrera de velocidad, no de fondo.

Pero desde el viernes la situación ha escalado de forma considerable. El ministro de Energía de Qatar ha advertido de que un par de semanas más de cierre del estrecho de Ormuz podría llevar el crudo hacia los 150 $ por barril, junto con los recortes forzados de producción de Kuwait por el agotamiento de sus reservas y la paralización de 1,5 millones de barriles diarios (bpd) en Irak. Más de 350 petroleros permanecen fondeados fuera del estrecho, e incluso después de que la Corporación Financiera de Desarrollo Internacional de EE. UU. anunciara un plan de reaseguro marítimo por valor de 20.000 millones de dólares, los operadores se muestran escépticos sobre si los buques transitarán hasta que cese la amenaza de los drones y misiles iraníes. Si el inicio de la curva se reajusta aún más, o la interrupción empieza a parecer estructural, las consecuencias se extenderán mucho más allá de la energía. Tal y como ha informado Reuters, Citigroup ha advertido de que un shock prolongado podría desanclar de forma agresiva las expectativas de inflación en los mercados emergentes, y economías con bajas reservas como Argentina, Sri Lanka y Turquía se enfrentarían a un mayor riesgo de fuga de capitales. Los bonos denominados en dólares de Qatar, Omán y Arabia Saudí también se han visto presionados, con el sentimiento de aversión al riesgo contagiándose a la deuda soberana egipcia y turca. Sin embargo, los 32 miembros de la AIE poseen reservas estratégicas como parte de un sistema de emergencia colectivo diseñado para crisis de precios del petróleo y, según el Financial Times, los ministros de Finanzas del G7 discutirán una posible liberación conjunta de estas reservas de petróleo coordinada por la Agencia Internacional de la Energía, en una reunión de emergencia el lunes. La interrupción general subraya la importancia de la seguridad energética y lo estrechamente ligada que está a la seguridad nacional.

Cabe destacar que, incluso si el mercado está en lo cierto al considerar la interrupción como logística y no estructural, las realidades operativas de la paralización de la producción introducen un riesgo no lineal que la curva de futuros podría estar infravalorando. Los pozos petrolíferos no pueden simplemente encenderse y apagarse. Cuando se detiene la producción, ya sea por agotamiento de las reservas o por amenazas de drones, los fluidos del pozo se separan, la presión del gas empuja los líquidos de vuelta a las formaciones productoras y comienzan a formarse precipitados orgánicos y emulsiones, particularmente en pozos con presión de yacimiento agotada. Si varios productores del Golfo intentan reiniciar la producción de forma simultánea, la competencia por las plataformas y el personal podría alargar la recuperación, como ocurrió durante el ciclo de paradas por la COVID en 2020.

Los daños se extienden en cascada más allá del crudo. La fuerza mayor declarada por Qatar sobre el GNL, que representa aproximadamente una quinta parte del suministro mundial, desencadenó una subida del 70 % en el gas europeo y un aumento de casi el 40 % en el GNL asiático. Incluso en el escenario más optimista, según Reuters, la licuefacción en Qatar necesita al menos un mes para alcanzar la plena capacidad una vez reiniciada. En la fase downstream, la interrupción está metastatizando en la petroquímica: Asia importa aproximadamente cuatro millones de toneladas mensuales de nafta de Oriente Próximo y, con ese flujo interrumpido, los crackers de vapor en Corea del Sur, China e Indonesia ya han declarado fuerza mayor o han empezado a reducir sus tasas de operación, con efectos en cadena en toda la cadena de valor de olefinas a polímeros.

Tras los titulares energéticos yace una vulnerabilidad que el mercado todavía no ha descontado en absoluto. Tal y como detalló Javier Blas de Bloomberg, aproximadamente 100 millones de personas en los países del CCG dependen de casi 450 plantas desaladoras para obtener agua potable, instalaciones alimentadas por la misma infraestructura que ahora está siendo atacada. Una evaluación desclasificada de la CIA señaló el agua como la verdadera "materia prima estratégica" de la región hace décadas, y una evaluación filtrada de la Embajada de EE. UU. advertía de que Riad necesitaría ser evacuada en una semana si la planta desaladora de Jubail sufriera daños graves. Irán ya ha atacado infraestructuras energéticas de los EAU que apoyan la desalación, y varios funcionarios iraníes han lanzado advertencias explícitas sobre el ataque a instalaciones hídricas. Aunque tal ataque constituiría una escalada masiva, Teherán (superado militarmente) ha demostrado su disposición a atacar objetivos civiles blandos, desde refinerías saudíes hasta la terminal de almacenamiento de Fujairah, como parte de una estrategia para infligir un dolor económico asimétrico. Cualquier interrupción en las operaciones de desalinización sería imposible de gestionar mediante los mercados de derivados y constituiría una crisis humanitaria con potencial para paralizar por completo la actividad económica de la región. Un acontecimiento así amplificaría los flujos de capital hacia activos refugio y provocaría retiradas de todas las clases de activos vinculadas a la exposición al Golfo.

También hay otros riesgos a considerar, como el creciente coste de los fertilizantes y el impacto que esto tendrá en los precios mundiales de los alimentos. Oriente Próximo es un proveedor clave de fertilizantes, exportando alrededor del 45 % del suministro mundial, y el precio de la urea, una fuente clave de nitrógeno utilizada en la agricultura, se ha disparado más de un 25 %. Tal y como ha informado Reuters, es probable que los envíos desde Oriente Próximo disminuyan no solo porque el tránsito por el estrecho de Ormuz se ha detenido casi por completo, sino también debido a los recortes en la producción. Esto ocurre en un momento especialmente crítico, ya que los agricultores del hemisferio norte se encaminan hacia la temporada de siembra. La curva de futuros puede estar descontando una crisis logística, pero la gama de riesgos latentes, desde el cierre prolongado del estrecho hasta el ataque a infraestructuras, pasando por paradas en cascada que tardan meses en revertirse, sugiere que la confianza del mercado en una rápida resolución merece más escrutinio del que está recibiendo.

Informe de empleo NFP de febrero. Las nóminas no agrícolas de febrero cayeron en 92.000, por debajo del consenso del mercado de 55.000-60.000 y de la cifra revisada de enero de 126.000 (anteriormente estimada en 130.000). Diciembre también fue revisado a la baja, lo que resulta en un ajuste total a la baja de 69.000 en dos meses. El crecimiento medio del empleo en los últimos tres meses se sitúa ahora en tan solo 17.000. La tasa de desempleo aumentó al 4,4 %, frente a las expectativas de que se mantuviera estable en el 4,3 %. Mientras tanto, los ingresos medios por hora aumentaron un 0,4 %, desafiando las previsiones de un descenso al 0,3 %.

Los analistas señalaron que el informe contenía varios factores complejos, lo que dificultaba obtener una señal clara sobre el estado del mercado laboral. Se anticipaba una moderación tras las sólidas cifras de enero. Se esperaba que el sector sanitario mostrara debilidad debido a la actividad huelguística, y su influencia se considera un factor puntual, que probablemente se revertirá el mes que viene.

También se identificaron áreas adicionales de debilidad. Se reconoció que el clima fue un factor significativo que afectó a ciertos sectores, particularmente a la construcción y al ocio/hostelería.

La atención se mantuvo en la tasa de desempleo, dada su importancia para los responsables de la política monetaria de la Fed. La tasa de actividad laboral cayó ligeramente hasta el 62,0 %, un mínimo del ciclo, aunque este descenso fue menos pronunciado debido a los ajustes anuales de población incluidos en el informe. La publicación aclaró que la tasa de desempleo en sí no se vio afectada por estos ajustes.

Índices bursátiles estadounidenses

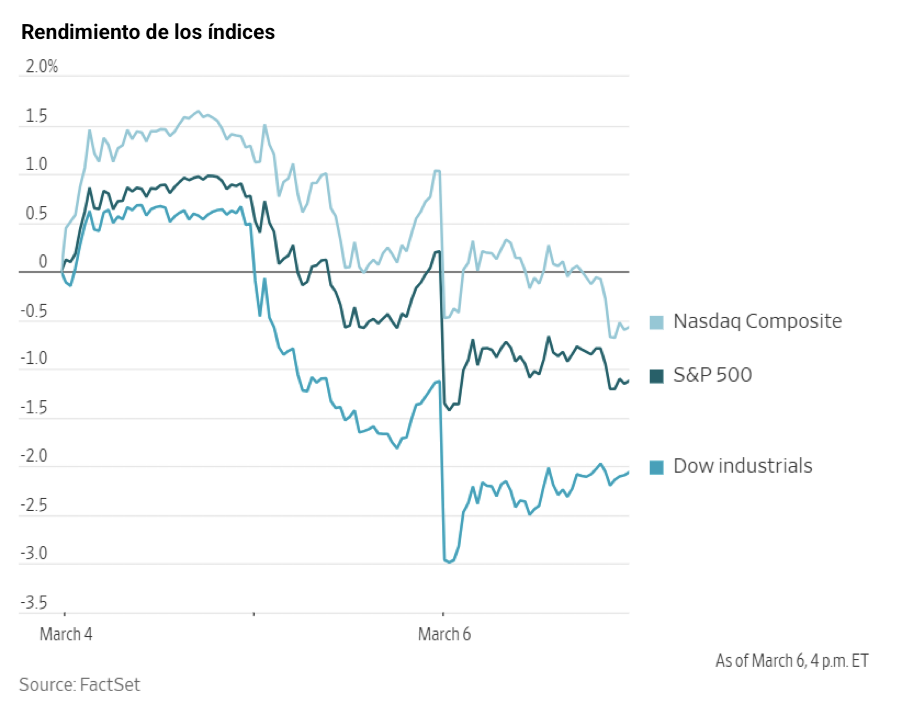

El Dow Jones Industrial Average -0,95 %

El Nasdaq 100 -1,51 %

El S&P 500 -1,33 %, con 9 de los 11 sectores del S&P 500 a la baja

Los precios del petróleo continuaron su imparable ascenso en medio de la escalada del conflicto bélico en Oriente Próximo, superando los 90 $ y registrando su mayor ganancia semanal de la historia. El lunes por la mañana, durante la negociación en Asia, tal y como ha informado Bloomberg, el Brent ha subido un 15 % hasta situarse en torno a los 106 $ por barril, aunque muy por debajo del máximo de la sesión de 119,50 $. El West Texas Intermediate ha rondado los 102 $.

El viernes, las preocupaciones de los inversores sobre el conflicto con Irán se intensificaron, lo que se tradujo en notables descensos en los principales índices bursátiles estadounidenses. El Dow Jones Industrial Average cayó 453 puntos, o un -0,94 %, y cerró la semana con un retroceso del -2,87 %, su mayor caída desde abril. El S&P 500 descendió un -1,33 %, acumulando una caída del -2,06 % durante la semana. El Nasdaq Composite, por su parte, se contrajo un -1,59 % el viernes, con un descenso del -1,59 % en la semana.

Según datos de LSEG I/B/E/S, se proyecta que el crecimiento interanual de los beneficios del S&P 500 en el cuarto trimestre sea del +14,1 %. Esta cifra aumenta hasta el +14,6 % excluyendo el sector de la energía. De las 491 empresas del S&P 500 que ya han informado de sus resultados para el cuarto trimestre de 2025, el 72,7 % ha presentado unos beneficios por encima de las estimaciones de los analistas, y el 72,6 % de las empresas ha reportado unos ingresos que superan las expectativas de los analistas. Se proyecta que el crecimiento interanual de los ingresos se sitúe en el 9,2 % en el 4T, aumentando al 10,0 % si se excluye el sector de energía.

El sector de tecnologías de la información, con un 91,4 %, es el que cuenta con un mayor número de empresas que han superado las estimaciones. Además, los sectores de energía y tecnologías de la información, ambos con un factor de sorpresa del 7,0 %, son los que han superado las expectativas de beneficios con el mayor factor de sorpresa. Dentro del sector de materiales, el 46,2 % de las empresas ha informado de unos resultados por debajo de las estimaciones. El sector de servicios públicos es el único con un factor de sorpresa negativo, quedando un 2,9 % por debajo de las estimaciones. El factor de sorpresa del S&P 500 es del 4,8 %. La relación precio-beneficio para los próximos cuatro trimestres del S&P 500 se sitúa en 21,6 veces.

Esta semana tienen previsto publicar sus informes de resultados del cuarto trimestre siete empresas del S&P 500.

En cuanto a noticias corporativas, las acciones de BlackRock han caído después de que la gestora de activos impusiera restricciones a los reembolsos de uno de sus principales fondos de crédito privado por primera vez. El HPS Corporate Lending Fund, una compañía de desarrollo empresarial no cotizada comercializada a inversores particulares, ha anunciado que no recompraría acciones más allá de su umbral de liquidez declarado del 5 % por trimestre, tras recibir solicitudes de reembolso de inversores que superaban el 5 % del total de las acciones por primera vez. Según una carta enviada a los inversores el viernes, el fondo recibió solicitudes para recomprar el 9,3 % de las acciones en el trimestre más reciente.

Bloomberg ha informado de que Boeing está cerca de completar un pedido de 500 aviones 737 Max, que se espera sea revelado durante la próxima visita de Estado del presidente de EE. UU. a Pekín. También se están negociando la venta de aviones de fuselaje ancho, incluyendo aproximadamente 100 jets Boeing 787 Dreamliner y 777X, con un anuncio previsto para una fecha posterior. Este acuerdo pondría fin a años de negociaciones entre Boeing y las aerolíneas chinas y marcaría el final de un prolongado periodo sin pedidos por parte del segundo mercado de aviación más grande del mundo.

Nike prevé registrar un cargo de 300 millones de dólares relacionado con sus iniciativas de reducción de costes, incluyendo recortes de personal. En enero, la empresa anunció planes para despedir a aproximadamente 775 empleados, lo que representa el 1 % de su plantilla.

Sector con mejores resultados del S&P 500

Bienes de consumo básico +0,29 %, donde Kroger +3,55 %, Bunge Global +3,07 % y Kraft Heinz +2,98 %

Sector con peores resultados del S&P 500

Bienes de consumo discrecional -1,96 %, donde Carnival -5,04 %, Chipotle Mexican Grill -4,56 % y Ralph Lauren -4,26 %

Empresas de gran capitalización

Alphabet -0,87 %, Amazon -2,62 %, Apple -1,09 %, Meta Platforms -2,38 %, Microsoft -0,42 %, Nvidia -3,01 % y Tesla -2,17 %

Tecnologías de la información

Mejor rendimiento: ServiceNow +3,29 %

Peor rendimiento: Teradyne -10,65 %

Materiales y minería

Mejor rendimiento: CF Industries Holdings +4,51 %

Peor rendimiento: Celanese -6,15 %

Índices bursátiles europeos

El CAC 40 -0,65 %

El DAX -0,94 %

El FTSE 100 -1,24 %

Materias primas

El oro al contado +1,72 % hasta situarse en 5.169,92 $ la onza

La plata al contado +2,50 % hasta situarse en 84,33 $ la onza

El West Texas Intermediate +15,72 % hasta situarse en 91,27 $ el barril

El crudo Brent +10,58 % hasta situarse en 92,91 $ el barril

El oro avanzó el viernes tras la publicación de los débiles datos de empleo en EE. UU., lo que mantuvo las expectativas de un posible recorte de tipos por parte de la Fed. El oro al contado subió un +1,72 % hasta alcanzar los 5.169,92 $ por onza. Sin embargo, el oro al contado terminó la semana con un descenso del -2,39 %, su primera caída semanal en cinco semanas.

El índice del dólar estadounidense registró su mayor aumento semanal en más de un año, subiendo un +1,23 %. Esta apreciación del dólar ha encarecido el oro, denominado en dólares, para los compradores internacionales, contribuyendo al descenso de los precios del oro.

La plata subió un +2,50 % hasta los 84,33 $ el viernes, aunque terminó la semana con una caída del -10,66 %.

Los futuros del crudo estadounidense se dispararon más de un diez por ciento el viernes, impulsados por las interrupciones en el suministro mundial de petróleo como consecuencia de la escalada del conflicto en Oriente Próximo.

Los futuros del crudo Brent cerraron en 92,91 $ por barril, subiendo 8,89 $ o un +10,58 %. El WTI, por su parte, se situó en 91,27 $ por barril, subiendo 12,40 $ o un +15,72 %.

Durante la semana anterior, el WTI avanzó un +35,64 % y el Brent subió un +26,91 %, marcando las ganancias semanales más sustanciales desde la pandemia de la COVID en la primavera de 2020.

Por segundo día consecutivo, los futuros del crudo estadounidense superaron al Brent, ya que las refinerías de todo el mundo buscaban fuentes alternativas de crudo para compensar la escasez de suministro de Oriente Próximo.

Según el ministro de Energía de Qatar, tal y como ha informado el Financial Times, todos los productores de energía del Golfo podrían verse obligados a detener las exportaciones en cuestión de semanas, una medida que podría llevar los precios del petróleo a los 150 $ por barril.

Con el estrecho efectivamente cerrado durante una semana, aproximadamente 140 millones de barriles de petróleo, equivalentes a aproximadamente 1,4 días de la demanda mundial, no han podido llegar al mercado.

El conflicto se ha extendido ahora por las principales regiones productoras de energía de Oriente Próximo, causando interrupciones generalizadas en la producción y provocando el cierre tanto de refinerías como de instalaciones de gas natural licuado.

La perspectiva de una intervención del Departamento del Tesoro de EE. UU. para contrarrestar el aumento de los costes energéticos hizo que los precios cayeran brevemente más de un uno por ciento a primera hora del viernes.

El jueves, el Tesoro concedió exenciones de 30 días a ciertas empresas, permitiéndoles comprar petróleo ruso sancionado. Las exenciones iniciales se otorgaron a refinerías indias, que han adquirido millones de barriles de crudo ruso.

Nota: los datos corresponden al 6 de marzo de 2026 a las 16.00 EST

Divisas

El EUR +0,10 % para situarse en 1,1619 $

La GBP +0,41 % para situarse en 1,3411 $

El bitcoin -4,02 % para situarse en 68.283,73 $

El ethereum -4,67 % para situarse en 1.983,35 $

El franco suizo, tradicionalmente considerado una divisa refugio, se recuperó el viernes en medio de las crecientes tensiones en Oriente Próximo. Por el contrario, el dólar estadounidense experimentó descensos en una sesión de negociación volátil.

El dólar cayó un -0,50 % frente al franco suizo, hasta los 0,7764 CHF. El índice del dólar bajó un -0,19 % durante el día, situándose en 98,86. No obstante, registró una ganancia semanal del +1,23 %, marcando su avance más fuerte desde mediados de noviembre de 2024.

El euro registró un aumento del +0,10 % el viernes, mientras que la libra esterlina subió un +0,41 % frente al dólar estadounidense hasta alcanzar los 1,3411 $. En el transcurso de la semana, sin embargo, el euro cayó un -1,67 %, lo que representa su mayor caída semanal desde abril de 2024. La libra esterlina también se debilitó durante la semana, cayendo un -0,55 %.

En la negociación de la tarde, el dólar subió ligeramente frente al yen, aumentando un +0,14 % hasta los 157,79 yenes. En la semana, el billete verde avanzó un +1,11 %, marcando su tercera ganancia semanal consecutiva frente al yen.

Renta fija

El bono estadounidense a 10 años -0,9 puntos básicos hasta el 4,133 %

El bono alemán a 10 años +1,6 puntos básicos hasta el 2,861 %

El gilt británico a 10 años +9,2 puntos básicos hasta el 4,573 %

Los rendimientos del Tesoro estadounidense en el extremo corto de la curva cayeron en una volátil negociación el viernes, tras los decepcionantes datos de empleo que reforzaron las expectativas de que la Fed podría acelerar los recortes de los tipos de interés. El rendimiento del bono estadounidense a dos años cayó -1,4 pb hasta el 3,577 % después de tocar el 3,631 %, su nivel más alto desde el 20 de noviembre. Sin embargo, el rendimiento del bono a 30 años subió +0,5 pb hasta el 4,761 %.

El rendimiento del bono estadounidense a 10 años cayó -0,9 pb hasta el 4,133 %, después de alcanzar un máximo de tres semanas del 4,187 % al principio de la sesión.

Los rendimientos mundiales se dispararon la semana pasada, ya que el conflicto en curso con Irán ha elevado los precios del petróleo y ha exacerbado los temores de inflación, lo que podría llevar a la Reserva Federal y a otros bancos centrales a pausar la flexibilización monetaria. Según la herramienta FedWatch de CME Group, los operadores de futuros de fondos federales están descontando recortes de 37,8 pb en 2026, por debajo de los 61,9 pb descontados la semana anterior. Los operadores de futuros de fondos federales están descontando ahora una probabilidad del 4,5 % de que se produzca un recorte de tipos de 25 pb en la reunión del FOMC del 18 de marzo, frente al 7,4 % de hace una semana.

Durante la semana, el rendimiento del bono a 10 años aumentó +18,1 pb, su mayor subida semanal desde principios de abril, mientras que el rendimiento a dos años subió +19,0 pb, marcando también su mayor ganancia semanal desde principios de abril. El rendimiento a 30 años avanzó +14,3 pb durante la semana.

La curva de rendimiento del Tesoro estadounidense, medida por el diferencial entre los bonos a dos y diez años, se situó en 55,6 pb, estrechándose 0,9 pb en comparación con los 56,5 pb de la semana anterior.

Los bonos de la eurozona experimentaron el viernes su venta masiva semanal más pronunciada en un año.

El rendimiento del bono alemán a 10 años aumentó +1,6 pb el viernes, culminando en una subida de +20,5 pb durante la semana, el mayor avance desde marzo de 2025.

El rendimiento del bono alemán a dos años, que es sensible a las expectativas de tipos del BCE, subió +8,4 pb hasta el 2,234 %. Terminó la sesión con una ganancia semanal de +21,8 pb, la más pronunciada en casi tres años. Por el contrario, el bono alemán a 30 años cayó -1,8 pb el viernes hasta el 3,421 %, registrando un aumento semanal más modesto del +10,2 pb.

Los movimientos del mercado de la semana subrayan la imprevisibilidad de los refugios tradicionales durante el shock actual, ya que las preocupaciones sobre la inflación eclipsan ahora sus atributos defensivos típicos.

Los mercados monetarios reflejaban una probabilidad del 50 % de que el BCE suba los tipos en julio.

El rendimiento del bono italiano a 10 años subió +7,1 pb durante la sesión de negociación de la tarde del viernes y tuvo un rendimiento inferior al de sus homólogos europeos durante toda la semana, aumentando +28,8 pb. El diferencial con el bono alemán se amplió a 77,7 pb, lo que representa un aumento de 8,3 pb respecto a los 69,4 pb de la semana anterior.

El rendimiento del bono francés a 10 años avanzó +5,6 pb el viernes y terminó la semana con una subida de +22,2 pb, situando el diferencial con el bono alemán 1,7 pb por encima de la semana anterior, en 67,2 pb. Durante la semana, el diferencial entre los OAT franceses y los BTP italianos se amplió de 3,9 pb a 10,5 pb.

Nota: los datos corresponden al 6 de marzo de 2026 a las 16.00 EST

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.