¡Vaya… Nvidia lo ha vuelto a hacer!

Los mercados en febrero

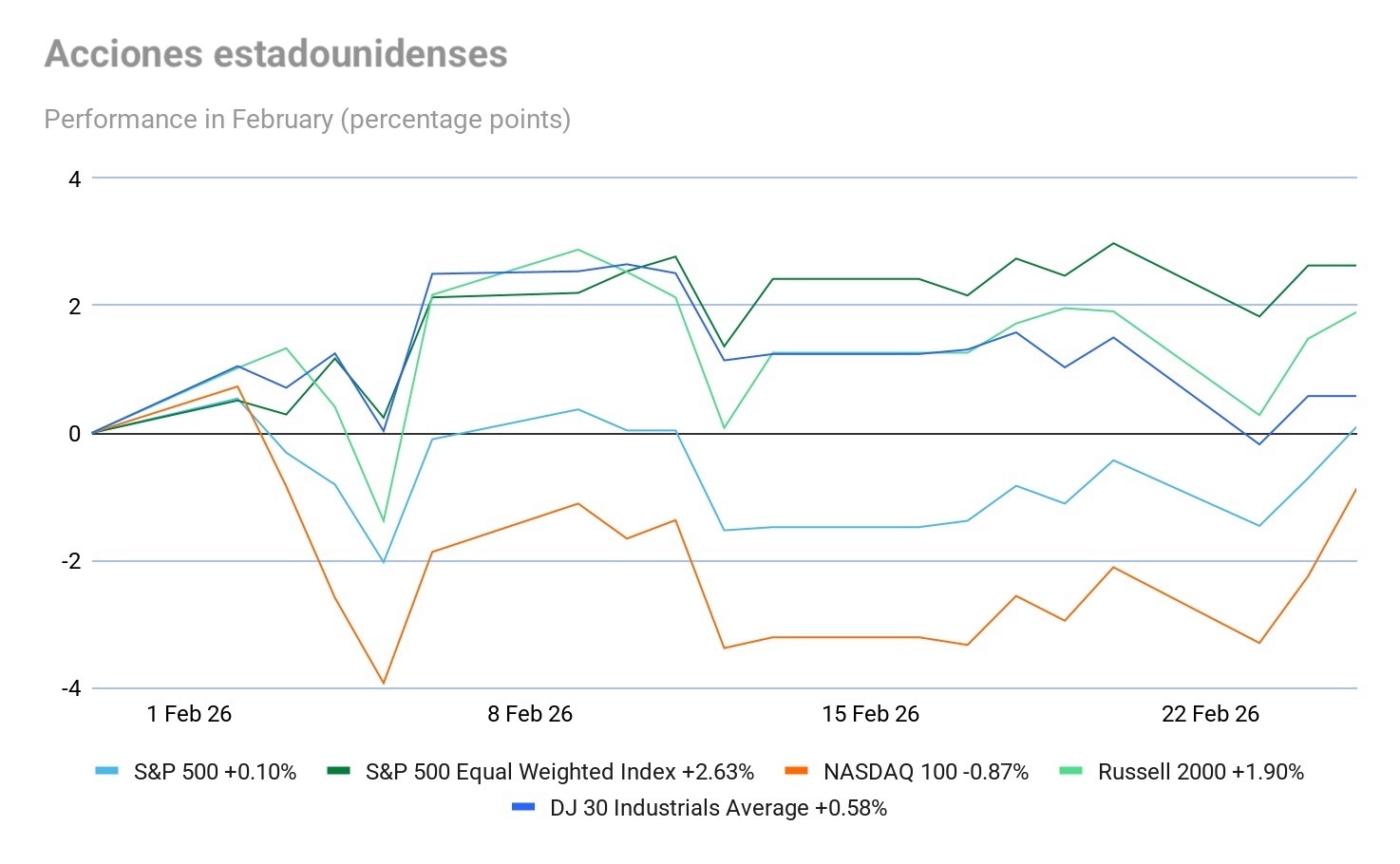

Febrero ha sido testigo de cómo los mercados bursátiles estadounidenses reaccionaban a los temores de una disrupción impulsada por la IA. Los principales índices estadounidenses han mostrado un rendimiento mixto en lo que va de mes: el S&P 500 +0,10 %, el Nasdaq 100 -0,87 %, el Dow Jones +0,58 % y el Russell 2000 +1,90 %.

Los mercados de bonos estadounidenses se han mantenido en un rango estrecho este mes, moviéndose únicamente cuando los datos muestran signos claros de debilidad del mercado laboral, lo que podría empujar a la Fed a recortar los tipos, mientras que los rendimientos más altos solo se ven impulsados por señales de inflación significativamente más firmes o un aumento del riesgo geopolítico. El rendimiento del bono del Tesoro a 10 años se ha mantenido en torno al nivel del 4 % nuevamente este mes, con la curva de rendimiento, el diferencial entre los rendimientos a dos y diez años, estrechándose en 13,1 pb en lo que va de mes. Este aplanamiento señala incertidumbre sobre la desaceleración de la economía estadounidense, si la desinflación continuará según las proyecciones de la Fed y la rapidez con la que podrían producirse futuros recortes de los tipos de interés.

Panorama económico

EE. UU. Los datos económicos de EE. UU. han sido dispares este mes. Las nóminas no agrícolas mostraron que los empleadores añadieron 130.000 puestos de trabajo en enero, muy por encima de los 65.000 esperados, y la tasa de paro descendió al 4,3 %. Según ADP, el empleo en el sector privado aumentó en 22.000 puestos de trabajo en enero y la remuneración subió un 4,5 % interanual. Sus nóminas privadas semanales para la semana que finalizó el 7 de febrero mostraron una media de 12.750 puestos de trabajo por semana. Fue la cuarta semana consecutiva de fortalecimiento de las ganancias de empleo. Aunque el mercado laboral parece estar resistiendo, tal y como ha informado Reuters, hay una serie de despidos en preparación en todos los sectores, con empresas como Amazon, que ha declarado que planea recortar 16.000 puestos de trabajo en todo el mundo en su segunda ronda importante de recortes de empleo, Dow anunciando despidos de 4.500, y Workday planeando despedir al 2 % de su plantilla. En el frente del crecimiento, los datos han mostrado una desaceleración del PIB de EE. UU. en el cuarto trimestre hasta solo el 1,4 %. La actividad empresarial parece estar ralentizándose, ya que el PMI compuesto flash de S&P Global de febrero cayó a 52,3 desde los 53,0 puntos de enero, su nivel más bajo en 10 meses. El PMI de servicios flash de S&P Global bajó hasta 52,3, desde los 52,7 de enero, también un mínimo de 10 meses. El PMI manufacturero flash también cayó, de los 52,4 de enero a los 51,2 puntos, un mínimo de 7 meses. En el lado del consumidor, la lectura de febrero de la confianza del consumidor estadounidense superó las expectativas del mercado, situándose en 91,2, frente a los 89,0 de enero. A pesar de este aumento, el índice de situación actual disminuyó 1,8 puntos hasta 120,0, y el índice de expectativas disminuyó 4,8 puntos hasta 72,0, lo que indica cierta cautela con respecto a las condiciones futuras. Las percepciones del mercado laboral mostraron una modesta mejora. La proporción de consumidores que califican los empleos como "abundantes" aumentó al 28,0 % desde el 25,8 % de enero. Sin embargo, el 20,6 % de los encuestados indicó que los empleos eran "difíciles de conseguir", frente al 19,0 % anterior, y el 15,7 % anticipó más oportunidades de empleo en el futuro, un ligero aumento desde el 14,8 % de enero. Las expectativas de inflación para los próximos doce meses se mantuvieron prácticamente sin cambios, aunque continuaron siendo elevadas. La encuesta de confianza de la Universidad de Michigan indicó que la confianza de los consumidores estadounidenses se estancó este mes, ya que el índice se estableció tan solo 0,2 puntos por encima de la cifra de enero, situándose en 56,4. Todos los componentes del índice registraron movimientos insignificantes este mes; en general, los consumidores no perciben diferencias sustanciales en la economía con respecto al mes anterior. Las expectativas de inflación a un año cayeron del 4,0 % del mes pasado al 3,4 % en febrero, la lectura más baja desde enero de 2025. Sin embargo, la lectura de febrero todavía supera las observadas en 2024 y se mantiene muy por encima del rango del 2,3 % al 3,0 % observado en los dos años anteriores a la pandemia. Las expectativas de inflación a largo plazo se mantuvieron estables en el 3,3 %, justo por encima del rango del 2,8 % al 3,2 % observado en 2024. La inflación interanual descendió al 2,4 % en enero, desde el 2,7 % de diciembre, según la Oficina de Estadísticas Laborales. Fue del 0,2 % mensual, el menor aumento registrado desde julio debido a la bajada de los costes energéticos. El IPC subyacente aumentó un +2,5 % interanual y un +0,3 % mensual. Sin embargo, la medida de inflación preferida por la Fed, el deflactor del PCE subyacente de diciembre, fue más elevada de lo esperado, con un aumento +0,4 % mensual y +2,9 % interanual, por encima de las estimaciones de consenso.

UE. El Banco Central Europeo mantuvo el tipo de depósito de referencia en el 2 % en febrero, ya que la inflación general de la eurozona en enero se situó en el 1,7 % interanual, por debajo del 2 % revisado de diciembre. La inflación subyacente fue del 2,2 % interanual, la más baja desde octubre de 2021. En la eurozona, los salarios negociados del cuarto trimestre aumentaron un 3 % en términos interanuales, por encima de la lectura del 1,9 % del período anterior, pero significativamente por debajo del pico del 5,4 % de 2024. Según la Comisión Europea, se produjo un ligero repunte de la confianza de los consumidores de la zona euro en febrero (0,2 puntos hasta -12,2), pero esto señala estabilización más que recuperación. La confianza se mantiene firmemente por debajo de su estándar a largo plazo, lo que indica que los hogares siguen operando con cautela. En el cuarto trimestre de 2025, el PIB ajustado estacionalmente aumentó un 0,3 % en la eurozona en comparación con el trimestre anterior, según una estimación flash publicada por Eurostat. En el 3T de 2025, el PIB había aumentado un 0,3 % en la zona euro. La economía de la eurozona se ha expandido ahora durante nueve trimestres consecutivos. En comparación con el mismo trimestre del año anterior, el PIB ajustado estacionalmente aumentó un 1,3 % en la zona euro, tras un aumento del +1,4 % observado durante el trimestre anterior. El PMI compuesto flash de HCOB de la eurozona subió a 51,9 desde los 51,3 puntos de enero, un máximo de 3 meses. El PMI de servicios flash de HCOB también subió hasta 51,8, ligeramente por encima de la lectura de 51,6 de enero. El PMI manufacturero flash de HCOB se situó en 50,8, frente a los 49,5 puntos de enero, un máximo de 44 meses que pone de manifiesto que el sector manufacturero se encuentra finalmente en territorio de expansión. A pesar del mayor aumento de la actividad empresarial, las empresas de la eurozona volvieron a mostrar reticencia a contratar más personal en febrero. El empleo disminuyó de forma marginal por segundo mes consecutivo. Los niveles de plantilla en el sector manufacturero siguieron cayendo, mientras que el número de trabajadores en el sector servicios se mantuvo sin cambios, poniendo fin a una secuencia de cinco años de creación de empleo. Las presiones sobre los precios se mantuvieron en gran medida contenidas en torno al objetivo del banco central, pero hay signos de que la inflación ha repuntado en los últimos meses, especialmente en Alemania.

Reino Unido. En el Reino Unido, la economía está mostrando algunos signos de crecimiento en medio de un debilitamiento del mercado laboral. Según la Oficina Nacional de Estadística, la tasa de paro aumentó al 5,2 % en el cuarto trimestre de 2025, la más alta desde 2021. El número de empleados en nómina cayó en 11.000 en enero, lo que sitúa el descenso en el último año en 134.000. El PMI compuesto flash de S&P Global subió a 53,9 en febrero, ligeramente por encima de los 53,7 de enero, un máximo de 22 meses. El PMI de servicios flash se redujo ligeramente a 53,9 desde los 54,0 de enero. El PMI manufacturero flash subió a 52,0 desde los 51,8 de enero, lo que supone un máximo de 18 meses. Las ventas minoristas en el Reino Unido aumentaron un 1,8 % en enero de 2026, tras experimentar un aumento del 0,4 % en diciembre de 2025 y un descenso del 0,4 % en noviembre de 2025. Este fue el mayor aumento mensual desde mayo de 2024. Los volúmenes de ventas aumentaron un 4,5 % interanual hasta enero de 2026. La inflación en el Reino Unido sigue por encima del objetivo del Banco de Inglaterra. El IPC general se situó en el 3,0 % en los 12 meses transcurridos hasta enero de 2026, por debajo del 3,4 % de diciembre, impulsado en gran medida por el descenso de los precios de los billetes de avión, la gasolina y los alimentos. En términos mensuales, descendió un 0,5 % en enero de 2026, en comparación con el descenso del 0,1 % de enero de 2025. La inflación subyacente aumentó un 3,1 % en los 12 meses hasta enero de 2026, por debajo del 3,2 % de los 12 meses hasta diciembre de 2025; la tasa anual de bienes del IPC cayó del 2,2 % al 1,6 %, mientras que la tasa anual de servicios del IPC cayó del 4,5 % al 4,4 %. El BoE mantuvo los tipos en el 3,75 % a principios de mes en una votación muy ajustada de 5 a 4, en la que solo el gobernador Andrew Bailey se opuso a una nueva reducción. Sin embargo, los operadores están apostando ahora por otro recorte esta primavera para situar el tipo en el 3,5 %.

Índices bursátiles mundiales

EE. UU.

El S&P 500 +0,10 % en lo que va de mes y +1,47 % en lo que va de año

El Nasdaq 100 -0,87 % en lo que va de mes y +0,31 % en lo que va de año

El Dow Jones Industrial Average +0,58 % en lo que va de mes y +2,31 % en lo que va de año

El NYSE Composite +3,23 % en lo que va de mes y +6,58 % en lo que va de año

Fuente: FactSet

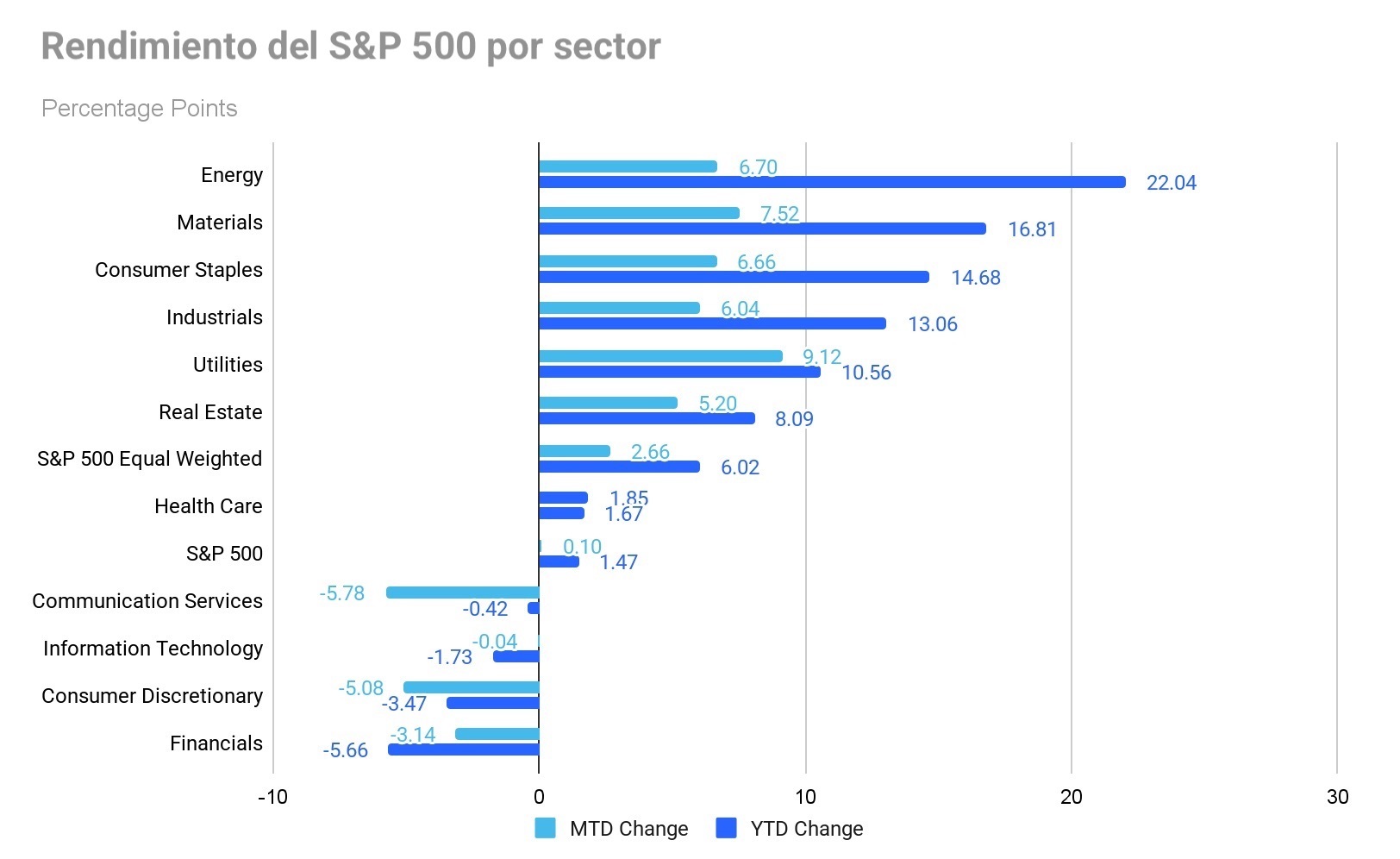

La versión igualmente ponderada del S&P 500 ha subido un +2,66 % durante el mes de febrero, 2,56 puntos porcentuales por encima del índice de referencia.

El sector de servicios públicos del S&P 500 es el que mejor rendimiento ha tenido hasta ahora en febrero, con un aumento del +9,12 % en lo que va de mes y del +10,56 % en lo que va de año, mientras que el sector de comunicación ha tenido un rendimiento inferior, con una caída del -5,78 % en lo que llevamos de mes y del -0,42 % en lo que va de año.

Las acciones estadounidenses avanzaron ayer, ya que los valores tecnológicos impulsaron una segunda sesión consecutiva de ganancias, mientras los participantes del mercado se posicionaban antes del muy esperado informe de resultados de Nvidia.

El sector de tecnologías de la información lideró el S&P 500, subiendo un +1,79 % para encabezar todos los sectores en una jornada de negociación mixta. El Nasdaq Composite avanzó un +1,26 %, mientras que el Dow Jones Industrial Average aumentó 308 puntos, o un +0,63 %. El S&P 500, por su parte, avanzó un +0,58 %.

En cuanto a noticias corporativas, AMD ha anunciado una inversión de 150 millones de dólares en acciones de Nutanix como parte de una nueva asociación que incluirá iniciativas conjuntas de ingeniería y ventas.

Las acciones de Circle Internet Group se dispararon después de que la empresa informara de que la fuerte demanda de su criptomoneda estable contribuyó al aumento de los beneficios y los ingresos durante la caída del cuarto trimestre en los activos digitales.

Además, David Tepper, fundador de Appaloosa Management, criticó públicamente a Whirlpool el miércoles y pidió cambios profundos en la empresa.

Europa

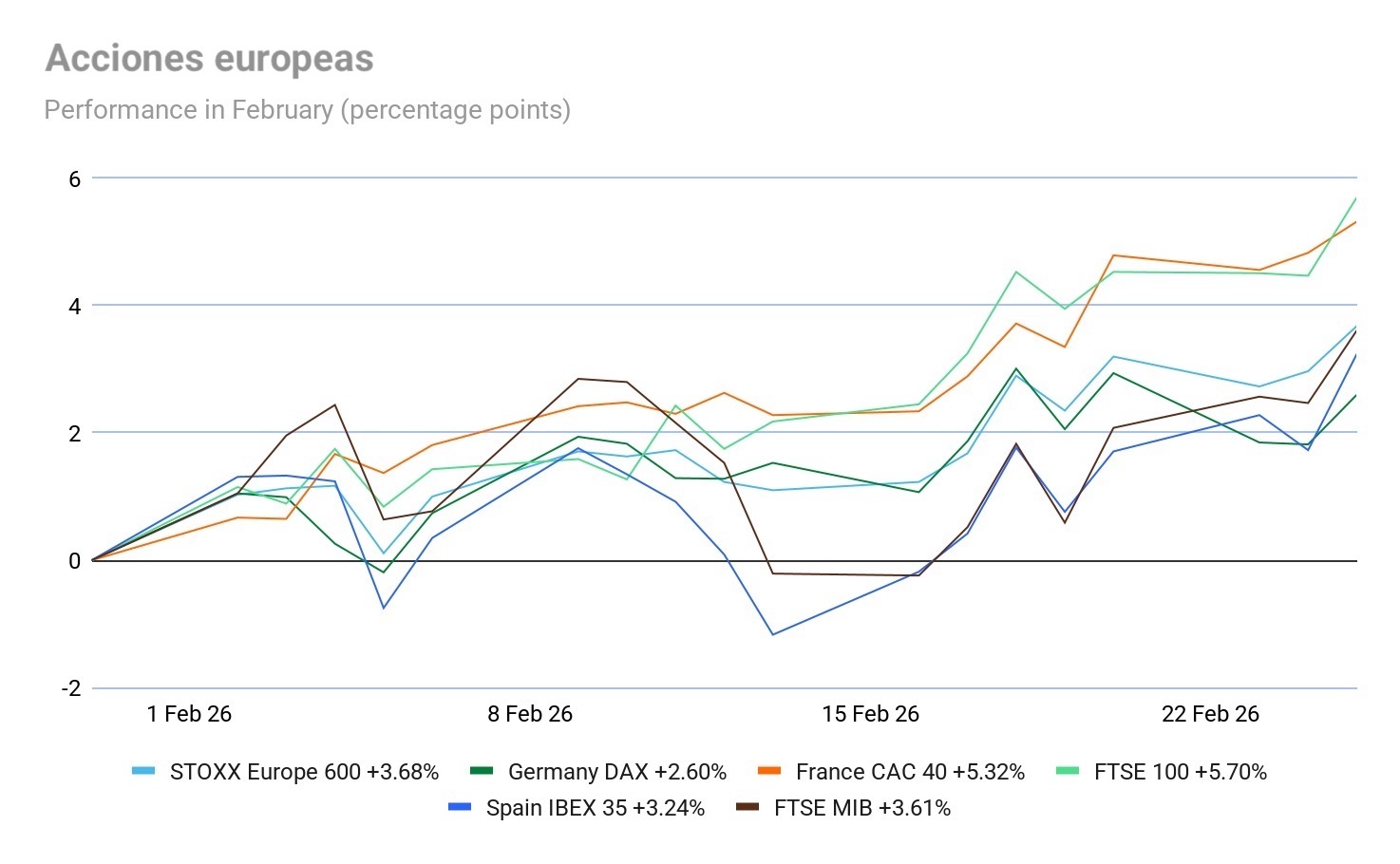

El Stoxx 600 +3,68 % en lo que va de mes y +6,97 % en lo que va de año

El DAX +2,60 % en lo que va de mes y +2,80 % en lo que va de año

El CAC 40 +5,32 % en lo que va de mes y +5,03 % en lo que va de año

El FTSE 100 +5,70 % en lo que va de mes y +8,81 % en lo que va de año

El IBEX 35 +3,24 % en lo que va de mes y +6,66 % en lo que va de año

El FTSE MIB +3,61 % en lo que va de mes y +4,95 % en lo que va de año

Fuente: FactSet

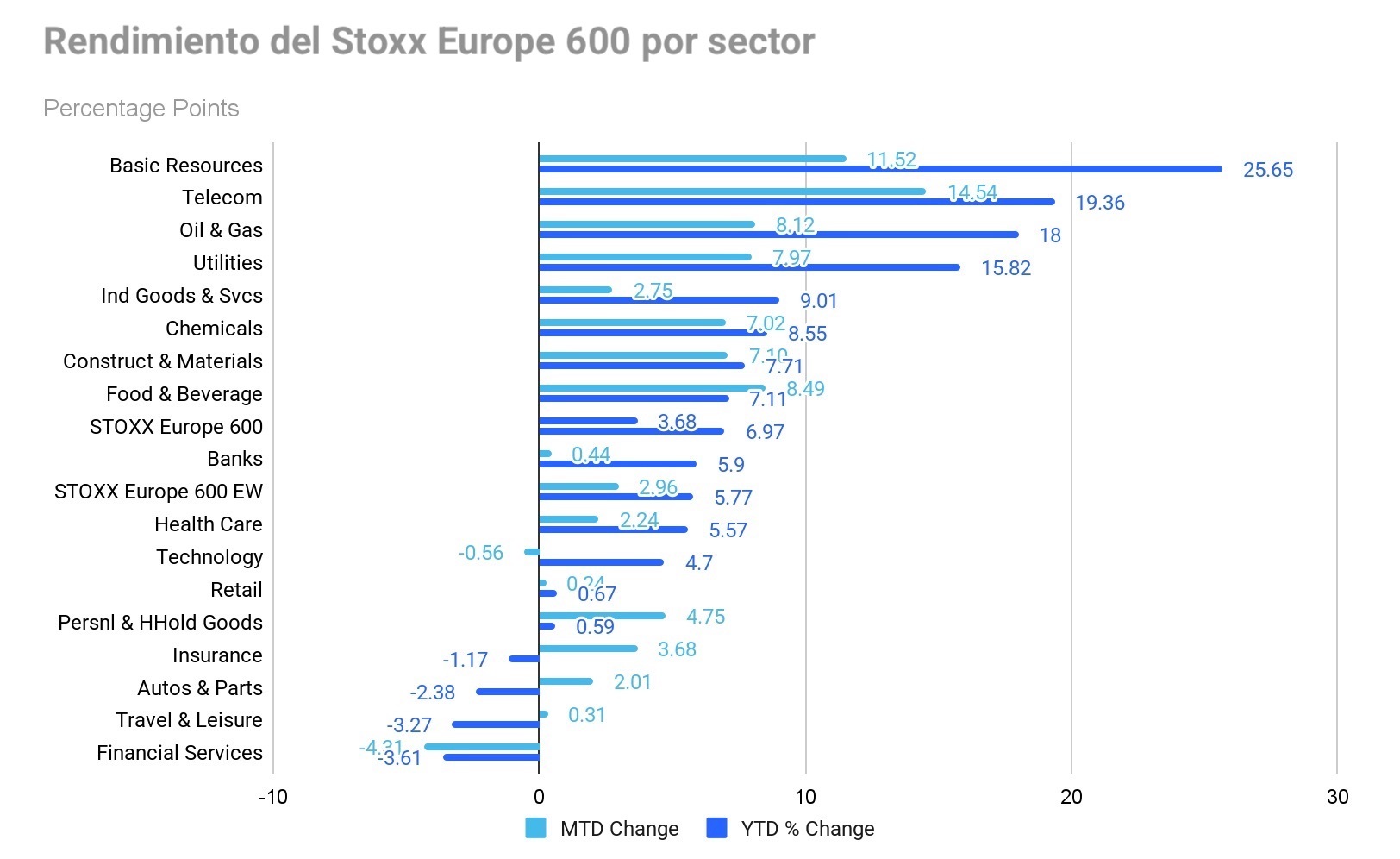

En Europa, la versión igualmente ponderada del Stoxx 600 ha subido un +2,96 % en lo que va de mes, 0,72 puntos porcentuales por debajo del índice de referencia.

El Stoxx 600 Telecommunications es el sector líder, con un avance del +14,54 % en lo que va de mes y del +19,36 % en lo que va de año, mientras que el sector de servicios financieros ha mostrado el peor rendimiento, con una caída del -4,31 % en lo que va de mes y del -3,61 % en lo que va de año.

Los bancos registraron un rendimiento superior el miércoles, impulsados por la subida de las acciones de HSBC después de que el banco superara las estimaciones de beneficios y elevara un objetivo de beneficios clave, respaldado por un sólido crecimiento de los ingresos y un NIM (margen de interés neto) resistente. Este cambio revirtió la liquidación del día anterior vinculada a las preocupaciones sobre la IA, particularmente tras el anuncio de Anthropic de un plugin actualizado para el sector financiero, que indicaba un enfoque de colaboración para la integración de la IA en lugar de desplazamiento o compresión de márgenes. Los recursos básicos también experimentaron un rendimiento superior, ya que el sentimiento cíclico mejoró, apoyado por un tono más firme de las materias primas y una beta más amplia.

La tecnología se benefició de la relajación de los temores de disrupción impulsada por la inteligencia artificial, respaldada además por el repunte de las acciones de Temenos tras unos objetivos a medio plazo positivos y comentarios favorables de los analistas que enfatizaban la resistencia de su modelo de negocio.

El sector de petróleo y gas avanzó en medio del aumento de los precios del crudo. Las acciones de Nordex subieron después de que la empresa presentara unos resultados del 4T "espectaculares" y elevara sus objetivos de margen a medio plazo al 10-12 %. Endesa avanzó tras recibir una mejora por parte de BNP Paribas y aumentar sus objetivos de CapEx o gastos de capital. Las empresas de servicios públicos ganaron terreno, ya que E.ON presentó unos sólidos resultados anuales y desveló un plan de inversión de 48.000 millones de euros para 2026-2030. Además, la atención se centró en el anuncio de que las facturas de energía en el Reino Unido bajarán a sus niveles más bajos en casi dos años.

El sector de bienes y servicios industriales cotizó al alza, particularmente en el segmento de contratación de personal, ya que Adecco Group subió tras unos sólidos resultados del 4T, que reflejan una demanda resistente y una mejora de los márgenes en todos los servicios. Por el contrario, el sector de alimentación y bebidas fue el que registró un rendimiento más bajo, ya que Diageo cayó bruscamente tras recortar sus previsiones de ventas y dividendos. Edenred también retrocedió después de que un tribunal brasileño restableciera los cambios en el sistema de vales de comida.

El sector de bienes personales y del hogar cotizó a la baja, ya que Beiersdorf retrocedió tras ser rebajado por preocupaciones sobre su valoración, dado su fuerte rendimiento en lo que va de año. El sector de construcción y materiales se rezagó, con Heidelberg Materials registrando un descenso tras una previsión de que su RCO (resultado de las operaciones corrientes) para 2026 solo superaría marginalmente el de 2025 y no alcanzó las expectativas de consenso. Las acciones de Umicore también cayeron después de que se vendiera una participación del 8 % con descuento.

Global

El MSCI World Index +1,12 % en lo que va de mes y +3,33 % en lo que va de año

El Hang Seng -2,27 % en lo que va de mes y +4,43 % en lo que va de año

Las empresas de gran capitalización han tenido un rendimiento desigual en lo que va de mes, ya que las preocupaciones en torno a la sostenibilidad del hiperciclo de la IA y el CapEx se han visto exacerbadas por la desaceleración del crecimiento y la compresión de márgenes. En lo que va de febrero, Apple +5,68 % y Nvidia +2,32 %, mientras que Tesla -3,02 %, Microsoft -6,90 %, Alphabet -7,43 %, Meta Platforms -8,77 % y Amazon -11,98 %.

Resultados del 4T de Nvidia: todo récord. Nvidia presentó otro trimestre histórico el miércoles y, por un momento, pareció que el "AI trade" volvía a estar en marcha. Más tarde, la actividad fuera del horario habitual contó una historia más matizada. El valor favorito de la inteligencia artificial se define ahora por la tensión dinámica entre su excelente rendimiento y las inmensas expectativas que lo rodean.

Los ingresos de Nvidia en el 4T del año fiscal 2026 alcanzaron los 68.127 millones de dólares, un aumento del 73,2 % interanual y del 19,5 % secuencialmente, el mayor aumento en dólares trimestral de la historia de la empresa. Superó el consenso de 66.127 millones de dólares. Los beneficios por acción se han situado en 1,62 dólares, superando la estimación de 1,54 dólares. El mayor impulsor fue, como era de esperar, el centro de datos: 62.300 millones de dólares en ingresos, lo que supone un aumento del 75 % interanual, superando la estimación de 60.691 millones de dólares. Dentro de esto, los ingresos por computación alcanzaron los 51.334 millones de dólares, un aumento del 56,2 % interanual, mientras que los de redes alcanzaron los 10.980 millones de dólares, un incremento del 218,2 % interanual impulsado por la adopción de NVLink, Spectrum-X e InfiniBand. Los beneficios netos del trimestre aumentaron un 79,2 % interanual hasta los 39.552 millones de dólares, lo que sitúa el beneficio de todo el año 2025 en 116.997 millones de dólares y supera las expectativas de 37.521 millones de dólares. El margen neto reflejó una expansión de 190 puntos básicos, pasando del 56,1 % de hace un año al 58,0 % en el cuarto trimestre.

Las previsiones fueron lo más destacado. Nvidia proyectó ingresos para el primer trimestre de entre 76.440 y 79.560 millones de dólares, por encima de los 74.639 millones que esperaba Wall Street, lo que implica un crecimiento interanual del 77,0 %, el ritmo más rápido desde principios de 2025. Fundamentalmente, estas previsiones excluyen cualquier ingreso de computación del centro de datos procedente de China, lo que deja una opcionalidad significativa si cambian las normas de exportación.

A pesar de la clara mejora de resultados y previsiones, las acciones subieron en un principio entre un 3 % y un 4 % en las operaciones fuera del horario habitual, antes de recortar casi todas las ganancias y volver a situarse en torno a los 195 dólares por acción. The Wall Street Journal señaló que el movimiento medio de Nvidia tras la publicación de resultados en los últimos cinco años ha sido del 6,5%, lo que convierte la moderada reacción del miércoles en una señal en sí misma. Bloomberg planteó el informe como la mayor prueba para un mercado obsesionado con la IA que no tiene paciencia para los contratiempos. La respuesta moderada confirma una dinámica de "vender la noticia": tras disfrutar de una subida del 54,4 % durante los últimos doce meses, un claro resultado superior en la línea superior e inferior y unas previsiones optimistas no fueron suficientes para volver a subir el listón.

La narrativa alcista se centra en una hoja de ruta de productos acelerada. La directora financiera de la compañía, Colette Kress, confirmó que las primeras muestras de Vera Rubin se enviaron a los clientes esta semana, reduciendo el cronograma de la próxima generación en aproximadamente un año. Nvidia prevé envíos masivos basados en Rubin en la segunda mitad de 2026, con el objetivo de mejorar 10 veces el coste por token en comparación con Blackwell. El director ejecutivo de Nvidia, Jensen Huang, reforzó la narrativa en la conferencia: "La inferencia equivale ahora a ingresos para nuestros clientes", enmarcando la IA agentic como el siguiente vector de escalado.

El contraargumento es más sutil pero real. Aunque el margen bruto del 4T se mantuvo en el 75,2 %, el margen bruto no ajustado a GAAP para todo el año fiscal 2026 se situó en el 71,3 %, por debajo del 75,5 % de hace un año, lo que refleja las presiones de costes de la memoria HBM4, el empaquetado avanzado CoWoS y la puesta en marcha de la producción de Blackwell. Los gastos operativos aumentaron un 50,2 % interanual hasta los 5.102 millones de dólares, mientras Nvidia invierte agresivamente en computación, redes y su ecosistema de software. La cuestión es si la competencia de silicio personalizado (TPU de Google, Trainium de Amazon y aceleradores de AMD) impedirá la recuperación total del margen a medida que Nvidia escala. El segmento de juegos de Nvidia, que una vez fue su núcleo, creció un 48,0 % interanual hasta los 3.700 millones de dólares, pero disminuyó un 14,0 % secuencialmente, lio que dio lugar a que los analistas especularan con que la escasez de memoria podría obligar a la empresa a renunciar al lanzamiento de una nueva GPU para juegos este año en favor de los aceleradores de IA.

La conferencia telefónica subrayó los temas centrales que configuran las perspectivas de la empresa. La confianza en el CapEx de los clientes de la nube sigue siendo fuerte, respaldada por la creciente demanda de IA agentic y generación de tokens. Nvidia está invirtiendo de forma estratégica para ampliar su ecosistema de IA, anclado en la plataforma CUDA. Las previsiones indican un crecimiento continuo y robusto de los ingresos de los centros de datos a medida que los productos Blackwell y Vera Rubin escalen durante la segunda mitad de 2026. La incertidumbre geopolítica y regulatoria, especialmente los controles de exportación entre EE. UU. y China y la competencia en China, fueron identificados como riesgos clave.

Las acciones de las empresas del sector energético han tenido un rendimiento positivo en lo que va de mes, con el sector energético registrando un aumento del +6,70 % en febrero. Baker Hughes Company +15,65 %, Occidental Petroleum +12,23 %, Marathon Petroleum +11,11 %, Shell +7,77 %, Phillips 66 +5,82 %, ConocoPhillips +5,55 %, ExxonMobil +5,42 %, Apa Corp +5,41 %, Halliburton +5,22%, Chevron +4,14 % y Energy Fuels +1,58 %.

Las acciones de los sectores de materiales y minería han tenido un rendimiento mayoritariamente positivo en lo que va de mes. El sector de materiales ha subido un +7,52 % en lo que llevamos de mes. Albemarle +14,79 %, Freeport-McMoRan +14,26 %, Celanese Corporation +12,58 %, Newmont Mining +11,13 %, Yara International +6,16 % y CF Industries Holdings +3,12 %, mientras que Nucor Corporation -1,26 %, Mosaic -1,89 % y Sibanye Stillwater -10,34 %.

Materias primas

El oro subió ayer, ya que los inversores se refugiaron en valores seguros ante la preocupación de que los aranceles puedan avivar la inflación, mientras que las tensiones continuas entre Irán y EE. UU. también mantuvieron las pujas por la seguridad intactas.

El oro al contado subió un +0,47 % hasta situarse en 5.164,55 $ por onza. Los precios alcanzaron un máximo histórico de 5.594,82 $ el pasado 29 de enero y han subido un +19,71 % en lo que va de año, mientras que han aumentado un +6,17 % durante febrero.

La plata al contado subió un +2,42 % hasta situarse en 89,21 $ por onza, un máximo de tres semanas. El 29 de enero, la plata alcanzó un pico histórico de 121,64 $, mientras que en lo que va de año ha subido un +25,19 %.

Los precios del petróleo, por su parte, disminuyeron ligeramente el miércoles, lastrados por las continuas preocupaciones sobre posibles interrupciones del suministro en medio de la persistente amenaza de conflicto militar entre EE. UU. e Irán.

Los futuros del crudo Brent cerraron con una caída de 20 centavos, o un -0,77%, hasta situarse en 71,04 $ por barril, mientras que los futuros del crudo WTI de EE. UU. cerraron con una disminución de 51 centavos, o un -0,28%, para situarse en 65,57 $. En lo que va de mes, el Brent ha subido un +0,48 % y el WTI ha bajado un -0,26 %.

Ambos índices de referencia habían tocado recientemente máximos, ya que el Brent alcanzó su nivel más alto desde el 31 de julio el viernes y el WTI se situó en su punto más alto desde el 4 de agosto el lunes. Estas ganancias coincidieron con el despliegue de activos militares de EE. UU. en Oriente Próximo, con el objetivo de presionar a Irán para que negocie el fin de sus programas nucleares y de misiles balísticos.

Una escalada de las hostilidades supone un riesgo significativo para los suministros mundiales de petróleo, especialmente teniendo en cuenta que Irán es el tercer mayor productor de crudo de la OPEP. La región de Oriente Próximo en general también sigue siendo vulnerable a posibles interrupciones del suministro si aumentan las tensiones.

Los enviados de EE. UU., Steve Witkoff y Jared Kushner, tienen previsto reunirse hoy con una delegación iraní para una tercera ronda de conversaciones en Ginebra. El ministro de Asuntos Exteriores iraní, Abbas Araqchi, declaró el martes que un acuerdo con Washington estaba "al alcance de la mano, pero solo si se da prioridad a la diplomacia".

Se espera que la OPEP+ delibere sobre el aumento de su producción de petróleo en 137.000 barriles diarios para abril, poniendo fin potencialmente a una pausa de tres meses en las subidas de producción. Según fuentes cercanas a las deliberaciones del grupo, esta medida se está evaluando mientras la OPEP+ se prepara para el pico de demanda estival y persiste la incertidumbre en el mercado debido a las tensiones entre EE. UU. e Irán.

Ocho países miembros de la OPEP+, Arabia Saudí, Rusia, Emiratos Árabes Unidos, Kazajistán, Kuwait, Irak, Argelia y Omán, se reunirán el 1 de marzo para seguir debatiendo estos asuntos.

Informe de la EIA. Según el informe de la EIA publicado el miércoles, las entradas de crudo en las refinerías estadounidenses alcanzaron una media de 15,7 millones de barriles diarios durante la semana que finalizó el 20 de febrero, lo que supone 416.000 barriles diarios menos que la media de la semana anterior. Las refinerías operaron al 88,6 % de su capacidad operativa la semana pasada.

Las importaciones de petróleo crudo de EE. UU. alcanzaron una media de 6,7 millones de barriles diarios la semana pasada, lo que supone un aumento de 136.000 barriles diarios con respecto a la semana anterior. Durante las últimas cuatro semanas, las importaciones de petróleo crudo alcanzaron una media de unos 6,5 millones de barriles diarios, un 4,9 % más que en el mismo periodo de cuatro semanas del año pasado.

Las reservas comerciales de crudo de EE. UU. aumentaron en 16,0 millones de barriles respecto a la semana anterior. En 435,8 millones de barriles, las reservas de crudo de EE. UU. están aproximadamente un 3 % por debajo de la media de cinco años para esta época del año. Las reservas totales de gasolina disminuyeron en 1,0 millones de barriles respecto a la semana anterior y están un 3 % por encima de la media de cinco años para esta época del año.

Las reservas de destilados aumentaron en 0,3 millones de barriles la semana pasada y están aproximadamente un 5 % por debajo de la media de cinco años para esta época del año.

Divisas

El miércoles, el índice del dólar estadounidense retrocedió un -0,23 % hasta 97,65, reflejando la incertidumbre continua en torno a la respuesta prevista del presidente Trump a la decisión del Tribunal Supremo del 20 de febrero, que anuló sus aranceles de emergencia.

El índice del dólar estadounidense ha subido un +0,52 % en lo que va de febrero y ha bajado un -0,63 % en lo que va de año.

Según el representante de Comercio de EE. UU., Jamieson Greer, el tipo arancelario para ciertos países aumentará al 15 % o más desde el 10 % impuesto recientemente. Sin embargo, Greer no especificó qué socios comerciales se verían afectados, ni proporcionó detalles adicionales.

En su discurso sobre el estado de la Unión de 2026, Trump se centró en la economía, pero ofreció una visión mínima de las próximas iniciativas políticas.

El euro se apreció un +0,32 % hasta 1,1809 $, mientras que la libra esterlina también avanzó, cerrando la sesión en 1,3556 $, con un alza del +0,51 %. Frente al dólar estadounidense, el euro ha bajado un -0,49 % en lo que va de mes y ha subido un +0,54 % en lo que va de año.

La libra esterlina ganó un +0,10 % frente al euro, hasta alcanzar los 87,17 peniques. La semana pasada tocó su nivel más bajo desde el 19 de diciembre en 87,52 peniques. La libra ha bajado un -0,96 % frente al dólar en lo que va de mes y ha subido un +0,62 % en lo que va de año.

El gobernador del Banco de Inglaterra, Andrew Bailey, declaró el martes que era posible un recorte de tipos en marzo, aunque señaló que la inflación de los precios de los servicios no se había moderado tanto como se esperaba en los datos recientes. El BoE adoptó una postura más moderada a principios de febrero, manteniendo la política en una votación notablemente ajustada de 5 a 4. El banco central indicó que los tipos de interés probablemente bajarían si continúa el descenso de la inflación.

El yen se depreció un -0,30 % frente al dólar, situándose en 156,35 yenes, su posición más débil en dos semanas. El yen ha bajado un -1,03 % en lo que va de mes y ha subido un +0,19 % en lo que va de año.

El gobernador del BoJ, Kazuo Ueda, anunció que el banco central examinará los datos económicos en sus reuniones de marzo y abril antes de decidir si sube los tipos de interés, según informó el periódico Yomiuri. Esta declaración dejaba abierta la posibilidad de una subida de tipos a corto plazo y contribuyó a la recuperación del yen desde las pérdidas anteriores del miércoles.

El Gobierno japonés nombró el martes a dos académicos conocidos por su defensa de los estímulos económicos para el consejo del banco central.

Criptomonedas

El bitcoin -18,15 % en lo que va de mes y -21,39 % en lo que va de año hasta situarse en 63.938,96 $

El ethereum -22,33 % en lo que va de mes y -29,47 % en lo que va de año hasta situarse en 2.100,75 $

El bitcoin subió un +7,62 % y el ethereum un +13,28 % el miércoles. Las criptomonedas han seguido cayendo este mes, mientras los inversores institucionales muestran una cautela continua tras el reembolso de 19.000 millones de dólares en octubre, y las incertidumbres geopolíticas y macroeconómicas mundiales también influyen en el comportamiento. La actual aversión al riesgo puede atribuirse a las preocupaciones en torno a las negociaciones en curso entre EE. UU. e Irán, los cambios arancelarios globales del presidente Donald Trump tras la decisión del Tribunal Supremo de EE. UU. que declaró ilegales sus aranceles anteriores, y factores de nivel técnico. Tal y como ha informado CoinDesk, los inversores han retirado casi 3.800 millones de dólares de los fondos cotizados (ETFs) de bitcoin al contado en EE. UU. durante las últimas cinco semanas, lo que marca la racha de salidas más larga desde febrero de 2025. Según Bloomberg, esto significa que casi el 45 % de todas las criptomonedas valen menos de lo que pagaron sus tenedores. Los operadores de opciones están pagando por protección contra caídas. El IBIT de BlackRock, el mayor ETF de bitcoin al contado, ha liderado el retroceso con alrededor de 2.130 millones de dólares en reembolsos durante el mismo período.

Nota: los datos corresponden al 25 de febrero de 2026 a las 17.00 EST

Renta fija

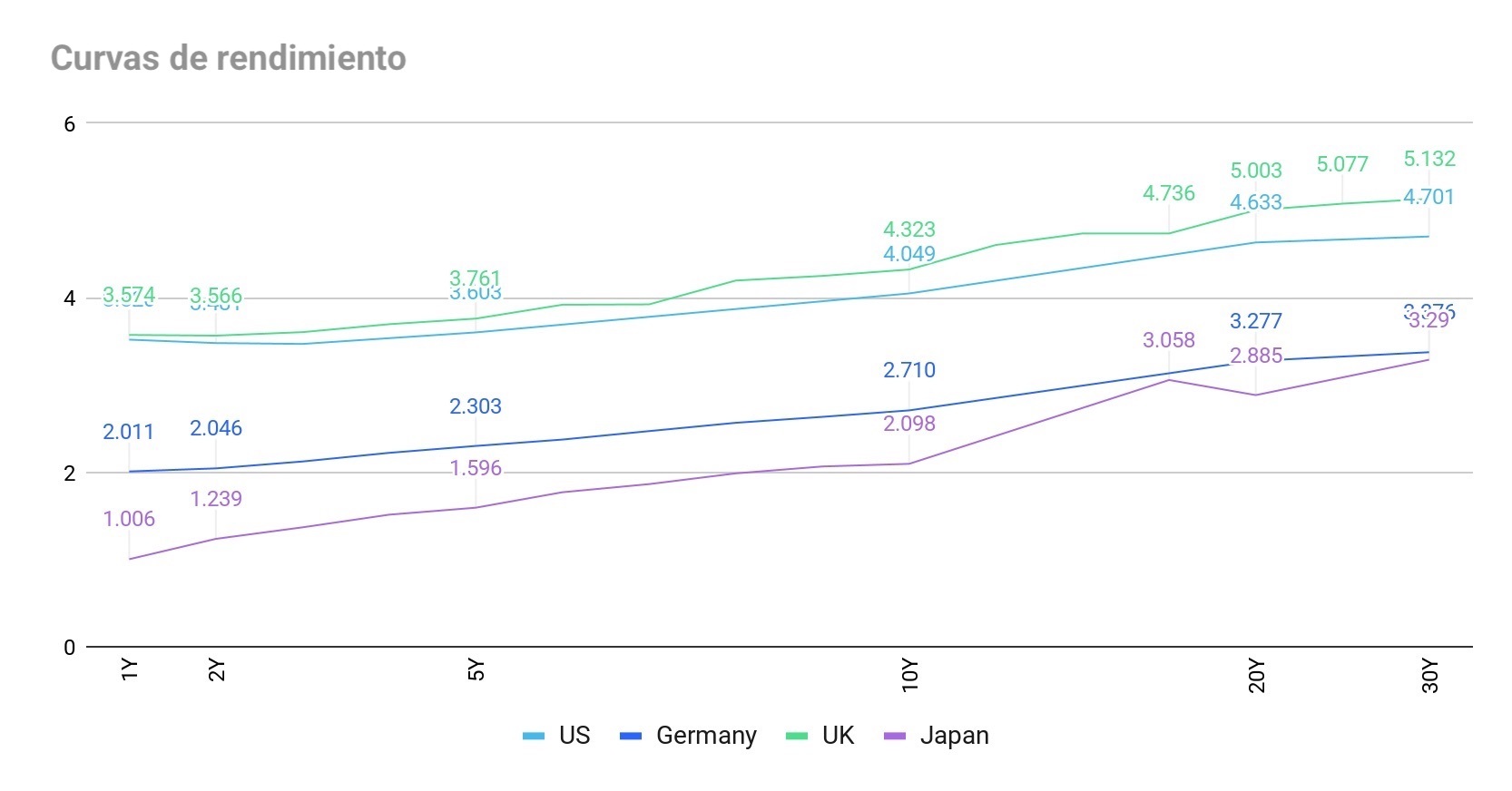

El rendimiento del bono estadounidense a 10 años -18,9 pb en lo que va de mes y -12,3 pb en lo que va de año hasta el 4,049%

El rendimiento del bono alemán a 10 años -13,7 pb en lo que va de mes y -15,0 pb en lo que va de año hasta el 2,710%

El rendimiento del bono británico a 10 años -20,7 pb en lo que va de mes y -15,5 pb en lo que va de año hasta el 4,323%

Los valores del Tesoro estadounidense bajaron por segunda sesión consecutiva el miércoles, arrastrados por la débil demanda de los bonos estadounidenses a cinco años durante una subasta.

El Tesoro subastó 70.000 millones de dólares en bonos a cinco años, que se adjudicaron a un rendimiento del 3,615 %, ligeramente por encima del tipo esperado en el momento límite de la puja, lo que indica que los inversores requerían una rentabilidad marginalmente superior para comprar los bonos. El coeficiente de cobertura de la demanda se situó en 2,32 veces, por debajo de la media de las seis subastas anteriores de 2,36 veces. Los distribuidores absorbieron el 12,8 % de la oferta, la proporción más alta desde marzo de 2025 y significativamente por encima de la media reciente del 10,1 %. Esta elevada absorción por parte de los distribuidores principales sugiere que la demanda de los usuarios finales fue más débil de lo habitual y que los distribuidores se vieron obligados a respaldar la subasta.

Tras la subasta, el rendimiento del bono estadounidense a cinco años subió +2,3 pb hasta el 3,619 %. Además del bono a cinco años, el Tesoro también vendió el miércoles 69.000 millones de dólares en letras a 17 semanas y 28.000 millones de dólares en bonos a tipo flotante a dos años.

Esta semana también ha visto una emisión sustancial de bonos corporativos, ya que aproximadamente 49.000 millones de dólares en nueva deuda con grado de inversión fueron lanzados solo en los dos primeros días. Se anticipan más operaciones, con previsiones que proyectan una oferta total de bonos de entre 52.000 y 57.000 millones de dólares para la semana. Tal volumen de emisión corporativa podría ejercer también una presión a la baja sobre los precios del Tesoro.

En las operaciones de la tarde, el rendimiento del bono del Tesoro a 10 años aumentó +1,4 pb hasta el 4,049 %, mientras que los rendimientos a 30 años subieron +1,5 pb hasta el 4,701 %. En el extremo corto de la curva, el rendimiento a dos años, que está estrechamente vinculado a las expectativas de tipos de interés, subió ligeramente +0,9 pb hasta el 3,481 %.

La curva de rendimiento se empinó ligeramente el miércoles, ya que el diferencial entre los rendimientos a dos y diez años se amplió a 56,8 pb desde los 56,3 pb al cierre de la sesión del martes. Antes de esto, la curva se había aplanado durante diez sesiones consecutivas, el período más largo desde noviembre de 2015, en el que los rendimientos a corto plazo subieron en relación con los bonos del Tesoro a más largo plazo. Durante el mes de febrero, la curva se ha aplanado, ya que el diferencial entre los rendimientos a dos y diez años se ha estrechado en 13,1 pb, desde los 69,9 pb de finales de enero hasta los 56,8 pb el miércoles.

El rendimiento del bono del Tesoro estadounidense a 10 años ha bajado -18,9 pb en lo que va de mes, mientras que el rendimiento del bono estadounidense a 30 años ha bajado -17,4 pb. En el extremo corto, el rendimiento del bono del Tesoro a dos años ha bajado -5,8 pb en lo que va de mes.

El sentimiento actual en el mercado de futuros de fondos federales, según la herramienta FedWatch de CME Group, sugiere una probabilidad del 96,4 % de que los tipos se mantengan en el rango del 3,50 % al 3,75 % en la reunión del FOMC de marzo, superior a la probabilidad implícita del 84,6 % de hace un mes.

Fuente: FactSet

En el Reino Unido, el rendimiento del bono británico a 10 años subió +1,9 pb hasta el 4,323 % el miércoles. En el extremo corto, el rendimiento del bono británico a 2 años aumentó +1,4 pb hasta el 3,576 %, mientras que el rendimiento del bono británico a 30 años subió +2,8 pb hasta el 5,135 %. En el Reino Unido, el rendimiento del bono británico a 10 años ha bajado -20,7 pb en lo que va de mes, mientras que el rendimiento del bono británico a 30 años ha retrocedido -15,4 pb en lo que va de febrero.

Al otro lado del canal, el miércoles, el rendimiento del bono alemán a 10 años subió ligeramente, aunque se mantuvo cerca de su nivel más bajo desde noviembre.

El rendimiento del Bund a 10 años subió +0,1 pb hasta el 2,710 %. Esto siguió a un descenso hasta el 2,697 % el martes, marcando su punto más bajo desde el 28 de noviembre.

Las implicaciones de los aranceles a la importación estadounidenses recientemente introducidos sobre la política monetaria siguen siendo inciertas. Sin embargo, la presidenta del BCE, Christine Lagarde, comentó el lunes que tanto la inflación como la política están en un "buen lugar", lo que sugiere que no se están considerando ajustes políticos inmediatos.

Los datos publicados el miércoles confirmaron que el crecimiento de los precios al consumo en la zona euro se situó en el 1,7 % interanual en enero, lo que representa la tasa más baja desde septiembre de 2024. Esta moderación de la inflación se debió principalmente a un descenso de los precios de la energía.

El rendimiento del Schatz alemán a dos años, que es sensible a los cambios en las expectativas de tipos de interés, aumentó +0,5 pb hasta el 2,046 %. En el extremo largo, el rendimiento del Bund a 30 años bajó -0,3 pb hasta el 4,701 %.

Los mercados de futuros están descontando actualmente aproximadamente un 25 % de probabilidad de que BCE recorte de tipos de interés para finales de año.

El rendimiento del bono del Estado italiano a 10 años disminuyó -1,2 pb hasta el 3,308 %, lo que resultó en un ligero estrechamiento del diferencial entre los rendimientos italianos y alemanes a 10 años de 1,3 pb hasta 54,9 pb.

El rendimiento alemán a 10 años ha bajado -13,7 pb en lo que va de mes. El diferencial entre los bonos del Tesoro estadounidense a 10 años y los Bunds alemanes se sitúa en 133,9 pb, lo que refleja una contracción de 5,2 pb en lo que va de mes, desde los 139,1 pb a finales de enero.

El rendimiento del Schatz a 2 años ha bajado -3,4 pb en lo que va de mes, mientras que el rendimiento alemán a 30 años ha disminuido -12,1 pb durante el mismo periodo.

El rendimiento del bono OAT francés a 10 años ha bajado -17,2 pb hasta el 3,259% en lo que va de mes. El diferencial de los bonos del Estado franceses frente a los Bunds alemanes se ha reducido en 3,5 pb durante el mes hasta situarse en 54,9 pb, desde los 58,4 pb registrados a finales de enero.

El rendimiento del bono del Estado italiano a 10 años bajó -1,2 pb hasta el 3,308 % el miércoles, lo que sitúa el diferencial con respecto a su equivalente alemán en 59,8 pb. Durante febrero, este diferencial se ha reducido en 1,3 pb, mientras que el rendimiento de los BTP italianos a 10 años ha disminuido -15,7 pb en lo que va de mes.

Nota: los datos corresponden al 25 de febrero de 2025 a las 17.00 EST

En qué pensar en marzo de 2026

¿Deberían los inversores empezar realmente a pensar en una estanflación light? La economía estadounidense envía señales mixtas, ya que un PIB que se espera que se desacelere, un crecimiento por debajo del 2 % y una inflación que se mantiene persistente, están creando un entorno de "tipos más altos durante más tiempo", que podría estar impulsado por el traslado de los costes arancelarios al consumidor final, los elevados costes de la vivienda y un crecimiento salarial más lento. El mercado laboral, aunque todavía relativamente tenso debido a las políticas de inmigración, está mostrando debilidad, y la economía estadounidense añadió solo 181.000 empleos en 2025, frente a los 584.000 estimados anteriormente. A pesar del crecimiento inesperadamente alto del empleo en enero, también se ha hablado de planes de despido elevados y de un descenso de las ofertas de empleo.

La colisión de una inflación persistente, señales de desaceleración del crecimiento y una política comercial radicalmente incierta está empujando al entorno macroeconómico estadounidense hacia un corredor estanflacionario, una condición que limita las opciones políticas de la Fed y complica la asignación de activos en todos los ámbitos.

Los últimos datos dibujan un retrato contradictorio. El IPC general de enero se enfrió al 2,4 % interanual, desde el 2,7 % de diciembre, la lectura más baja desde mayo de 2025. El IPC subyacente se moderó al 2,5 %, y la inflación de la vivienda se moderó a un ritmo anual del 3,0 %. En apariencia, esto parece alentador. Sin embargo, el indicador preferido de la Fed cuenta una historia diferente: el PCE (gasto de consumo personal) subyacente de diciembre (que fue publicado el 20 de febrero) se aceleró al 3,0 % interanual, desde el 2,8 % de noviembre, y el PCE general se situó en el 2,9 %. El PCE subyacente mensual saltó un 0,4 %, el doble del ritmo de noviembre y por encima del consenso del 0,3 %. Con el PCE subyacente en el 3,0 % y con tendencia al alza, la Fed está limitada en su tipo actual, ya que bajar los tipos podría elevar el riesgo de nuevas presiones inflacionistas.

A este telón de fondo hay que añadir el caos arancelario posterior a la decisión del Tribunal Supremo. La decisión del Tribunal Supremo por 6 votos a 3 del 20 de febrero anuló por inconstitucionales los aranceles de la administración basados en la IEEPA, invalidando la piedra angular legal de la política comercial recíproca. En cuestión de horas, la Casa Blanca recurrió a la Sección 122 de la Ley de Comercio de 1974, imponiendo un recargo global del 10% a las importaciones efectivo desde el 24 de febrero, y la Administración indicó que "un tipo más alto vendrá después", potencialmente hasta el límite legal del 15%. La base legal ya está bajo escrutinio. La Sección 122 fue diseñada para crisis de balanza de pagos en la era de los tipos de cambio fijos, y múltiples juristas cuestionan si se aplica en un mundo de tipos flotantes. El plazo legal de 150 días, que expira el 24 de julio a menos que el Congreso vote para prorrogarlo, crea un "reloj de arena" que deja a las empresas multinacionales en un limbo estratégico, reforzando una desaceleración del CapEx y la creación de empleo.

Geopolíticamente, el manual de represalias ya está en marcha. La UE suspendió la ratificación del acuerdo comercial de Turnberry y advirtió de la reactivación de hasta 93.000 millones de euros en gravámenes de represalia sobre las exportaciones estadounidenses, incluidos el bourbon y el acero. El Ministerio de Comercio chino calificó las medidas de "unilaterales e ilegales", amenazando con ajustar las contramedidas, incluyendo posibles restricciones a la exportación de tierras raras, "en el momento oportuno".

Este es un entorno difícil para las carteras tradicionales. Una combinación de estanflación light tiende a producir una correlación positiva entre acciones y bonos, socavando el beneficio de diversificación de los bonos del Gobierno estadounidense en las carteras.

El riesgo operativo es que las presiones de costes inducidas por los aranceles, que se suman a una base de inflación ya persistente, impidan que la Fed flexibilice la política aunque el crecimiento se debilite. Esta es la definición clásica de una trampa estanflacionaria, y hasta que no haya más certeza sobre la trayectoria de la inflación o el régimen comercial, justifica una asignación de activos activa y defensiva.

Principales acontecimientos en marzo de 2026

Entre los posibles riesgos políticos y geopolíticos para los inversores que podrían afectar a los beneficios empresariales, el rendimiento de los mercados bursátiles, las valoraciones de las divisas, los mercados de bonos soberanos y corporativos y las criptomonedas se incluyen:

8 de marzo: Elecciones Generales, Colombia. La carrera electoral está extremadamente polarizada, con potencial para una segunda vuelta entre la izquierda y la derecha, en lugar de un resultado centrista moderado.

17-18 de marzo: Reunión de Política Monetaria de la Reserva Federal. Se espera ampliamente que la Fed mantenga los tipos sin cambios en esta reunión, ya que el mercado laboral aún está, por ahora, mostrando una fortaleza superior a la esperada. Sin embargo, hay signos de que el mercado laboral se está debilitando dado el gran número de anuncios de despido desde principios de año.

18-19 de marzo: Reunión de Política Monetaria del Banco Central Europeo. Teniendo en cuenta que la inflación general de la zona euro se encuentra por debajo del objetivo del 2%, no se espera que el BCE vuelva a recortar los tipos en esta reunión. En cambio, los responsables políticos del banco central estarán atentos a la fortaleza del euro y al impacto que esto pueda tener en el crecimiento.

18-19 de marzo: Reunión de Política Monetaria del Banco de Japón. La primera ministra de Japón, Sanae Takaichi, ha nominado a dos académicos moderados, Ayano Sato, de la Universidad Aoyama Gakuin, y Toichiro Asada, de la Universidad Chuo, para el consejo de política de nueve miembros del BoJ. Esto podría dar lugar a criterios más estrictos para normalizar los tipos de interés con una mayor probabilidad de un consejo más dividido. Sin embargo, si las cifras de crecimiento e inflación son coherentes con las proyecciones del Banco de Japón, se espera que la normalización de los tipos prosiga, pero no en esta reunión.

19 de marzo: Reunión de Política Monetaria y Actas del Banco de Inglaterra. El BoE estará bajo presión para recortar los tipos dado el aumento del desempleo hasta su nivel más alto desde 2021. El gobernador del BoE, Andrew Bailey, ha dicho que podría apoyar otro recorte de los tipos de interés en la reunión de marzo si hay pruebas adicionales de que la inflación se está moderando hacia el objetivo del banco.

26-29 de marzo: Conferencia Ministerial de la Organización Mundial del Comercio. La conferencia ministerial bianual de la OMC tendrá lugar en Yaundé, Camerún, durante la cual los ministros de comercio de todo el mundo revisarán el sistema multilateral de comercio.

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.