¿Está la Reserva Federal preocupada por la clase media "exprimida"?

Calendario de resultados empresariales

Jueves: Alliant Energy, Deere & Company, Centerpoint Energy, EPAM Systems, Live Nation Entertainment, Newmont, Southern y Walmart

Viernes: PPL

Lunes: Diamondback Energy, Dominion Energy, Domino’s Pizza y ONEOK

Martes: American Tower, Axon Enterprise, EOG Resources, First Solar, GoDaddy, Home Depot, HP, Keurig Dr Pepper, Mosaic y NRG Energy

Miércoles: APA, Lowe’s Companies, Nvidia, Paramount Skydance, Pinnacle West Capital, Raymond James Financial, Salesforce y TKO Group

Índices de los mercados mundiales

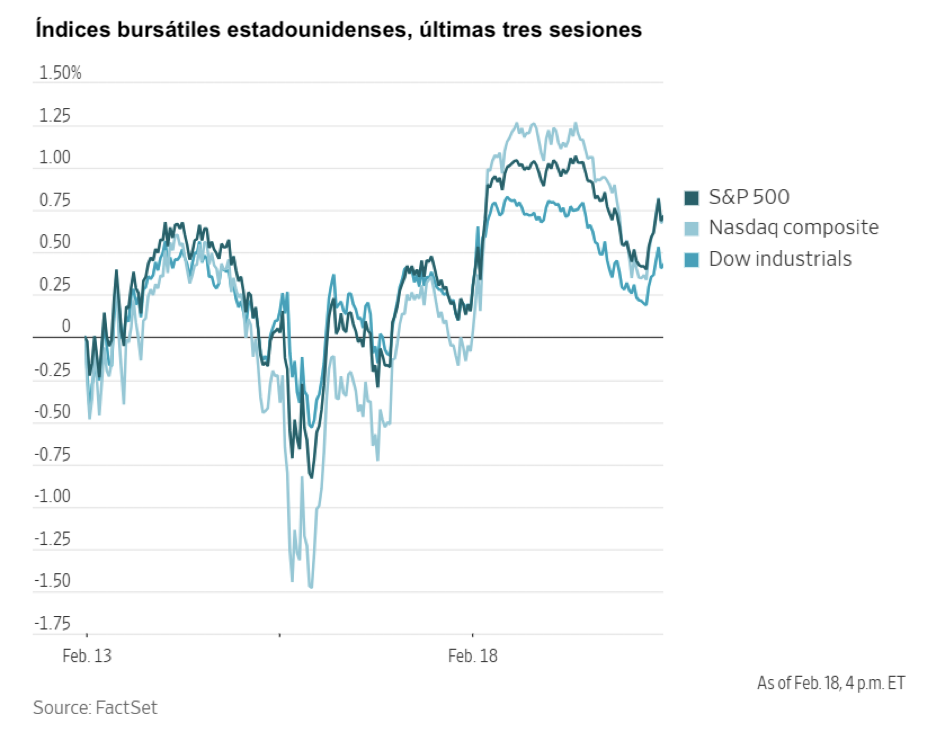

Evolución de los índices bursátiles estadounidenses

El Nasdaq 100 -2,56 % en lo que va de mes y -1,39 % en lo que va de año

El Dow Jones Industrial Average +1,31 % en lo que va de mes y +3,06 % en lo que va de año

El NYSE +2,94 % en lo que va de mes y +6,29 % en lo que va de año

El S&P 500 -0,83 % en lo que va de mes y +0,52 % en lo que va de año

El S&P 500 ha bajado un -0,87 % durante los últimos siete días, mientras que 7 de sus 11 sectores han subido en lo que va de mes. La versión de igual ponderación del S&P 500 ha caído un -0,03 % durante la última semana y ha subido un +6,10 % en lo que va de año.

El sector de materiales del S&P 500 es el que mejor se ha comportado en lo que va de mes, con un aumento del +6,87 % en lo que va de mes y del +16,11 % en lo que va de año, mientras que el sector de servicios de comunicación es el más débil, con una caída del -8,00 % en lo que va de mes y del -2,76 % en lo que va de año.

Durante los últimos siete días, el sector de servicios públicos ha sido el que mejor rendimiento ha tenido dentro del S&P 500, con un alza del +2,09 %, seguido por el sector inmobiliario y el de consumo discrecional, que han avanzado un +1,35 % y un +0,90 %, respectivamente. Por el contrario, el sector de servicios de comunicación ha sido el que peor rendimiento ha tenido, con una caída del -2,49 %, seguido por el de tecnologías de la información y el energético, que han perdido un -1,73 % y un -1,04 %, respectivamente.

La versión de igual ponderación del S&P 500 subió el miércoles un +0,57 %, superando a su homólogo ponderado por capitalización en 0,01 puntos porcentuales.

Ayer, el S&P 500 se situó en 6.881,31 puntos, con un alza del +0,56 %, mientras que el Dow Jones Industrial Average avanzó un +0,26 %, o 129,47 puntos. El Nasdaq Composite subió un +0,78 % hasta 22.753,63.

Durante los últimos siete días, el S&P 500 ha bajado un -0,87 %, el Dow Jones un -1,17 % y el Nasdaq Composite un -1,36 %.

En cuanto a noticias corporativas, Berkshire Hathaway ha reducido su participación en Amazon en más de un 75 % durante el cuarto trimestre, al mismo tiempo que ha iniciado una posición en The New York Times, lo que marca la última decisión de inversión de Warren Buffett como director ejecutivo de Berkshire.

Caesars Entertainment ha presentado pérdidas en el cuarto trimestre. Sin embargo, los ingresos han superado las expectativas y su director ejecutivo, Tom Reeg, ha proyectado una perspectiva estable para el año en curso.

Kenvue ha presentado unos resultados del cuarto trimestre que superan las previsiones y ha anunciado planes para reducir su plantilla en un 3,5 % en preparación para una próxima adquisición por parte de Kimberly-Clark.

Steel Dynamics, en asociación con el conglomerado australiano SGH, ha presentado una oferta mejorada por BlueScope Steel. El consorcio ha declarado que no aumentará su oferta a menos que surja una oferta competidora.

La Administración de Alimentos y Medicamentos de Estados Unidos ha aceptado revisar una vacuna contra la gripe de Moderna que emplea tecnología de ARNm, revocando una decisión anterior que inquietó a los mercados financieros y provocó desacuerdos públicos entre la empresa y su regulador.

Kraft Heinz ha anunciado la inminente sustitución de su presidente para Norteamérica, mientras el nuevo director ejecutivo implementa una estrategia para estimular el crecimiento en el negocio alimentario de bajo rendimiento, renunciando a la escisión previamente planificada.

El consejo de administración de Madison Square Garden Sports ha aprobado una propuesta para evaluar la escisión de los New York Knicks de la NBA y los New York Rangers de la NHL, una medida destinada a facilitar la atracción de inversores hacia los equipos.

Empresas de gran capitalización: Las Siete Magníficas han tenido un rendimiento mayoritariamente negativo durante la última semana. En los últimos siete días, Amazon +0,35 %, mientras que Nvidia -1,09 %, Microsoft -1,18 %, Alphabet -1,83 %, Meta Platforms -3,81 %, Tesla -3,96 % y Apple -4,05 %.

Las acciones de las empresas del sector energético han tenido un rendimiento mayoritariamente negativo esta semana, con una caída del -1,04 % en el propio sector. Los precios del WTI y del Brent han subido un +0,28 % y un +0,80 %, respectivamente, durante la última semana. En los últimos siete días, APA +1,24 %, Chevron +0,81 % y Baker Hughes +0,24 %, mientras que Occidental Petroleum -0,28 %, Shell -0,43 %, ConocoPhillips -0,62 %, Halliburton -0,74 %, BP -1,99 %, Phillips 66 -2,54 %, ExxonMobil -3,14 %, Marathon Petroleum -4,35 % y Energy Fuels -4,39 %.

Las acciones de los sectores de materiales y minería han tenido un rendimiento mayoritariamente negativo esta semana, con una caída del -0,80 % en el sector de materiales. Durante los últimos siete días, Newmont Corporation +0,07 %, mientras que Yara International -0,66 %, CF Industries -1,15 %, Nucor -2,26 %, Albemarle -2,40 %, Freeport-McMoRan -4,45 %, Mosaic -5,46 %, Sibanye Stillwater -7,28 % y Celanese Corporation -9,41 %.

Evolución de los índices bursátiles europeos

El Stoxx 600 +2,90 % en lo que va de mes y +6,16 % en lo que va de año

El DAX +3,01 % en lo que va de mes y +3,22 % en lo que va de año

El CAC 40 +3,72 % en lo que va de mes y +3,43 % en lo que va de año

El IBEX 35 +1,77 % en lo que va de mes y +5,14 % en lo que va de año

El FTSE MIB +1,83 % en lo que va de mes y +3,15 % en lo que va de año

El FTSE 100 +4,53 % en lo que va de mes y +7,60 % en lo que va de año

Esta semana, el índice paneuropeo Stoxx Europe 600 ha subido un +1,14 %, mientras que el miércoles subió un +1,19 %, cerrando en 628,69 puntos.

En lo que va de mes en el STOXX Europe 600, el sector de telecomunicaciones es el líder, con un aumento del +11,41 % en lo que va de mes y del +16,09 % en lo que va de año, mientras que el sector tecnológico es el más débil, con una caída del -2,28 % en lo que va de mes y un aumento del +2,89 % en lo que va de año.

En los últimos siete días, el sector de telecomunicaciones ha sido el que mejor rendimiento ha tenido dentro del STOXX Europe 600, con un alza del +2,86 %, seguido del sector de servicios financieros y el tecnológico, que han avanzado un +2,76 % y un +2,53 %, respectivamente. Por el contrario, el sector químico ha sido el que peor rendimiento ha tenido, con una caída del -1,85 %, seguido del sector de alimentación y bebidas y el de servicios públicos, que han perdido un -1,83 % y un -0,28 %, respectivamente.

El índice DAX de Alemania subió el miércoles un +1,12 %, cerrando en 25.278,21, mientras que durante los últimos siete días ha subido un +1,70 %. El índice CAC 40 de Francia subió un +1,39 % el miércoles, cerrando en 8.429,03, mientras que en la última semana ha subido un +1,39 %.

El índice FTSE 100 del Reino Unido ha avanzado un +2,04 % durante los últimos siete días, hasta situarse en 10.686,18. El miércoles subió un +1,23 %.

En la sesión bursátil del miércoles, el sector de recursos básicos obtuvo un rendimiento superior, ya que Glencore superó las expectativas de EBITDA para el año completo 2025 y anunció un retorno inesperado de 2.000 millones de dólares para los accionistas. La empresa ha conseguido un acceso a la tierra largamente esperado en Kamoto Copper Company, allanando el camino para una producción de cobre de 300.000 toneladas y ampliando la vida útil de la mina, lo que refuerza sus perspectivas de crecimiento centradas en el cobre.

El sector de defensa y aeroespacial también avanzó dentro de bienes y servicios industriales. BAE Systems ha presentado unos resultados anuales ligeramente mejores de lo esperado, con fuertes márgenes en el segmento Aéreo y de Plataformas y Servicios, y un mayor flujo de caja libre debido a los pagos anticipados. El sector de defensa en general se ha visto respaldado por informes que indican que Alemania se está preparando para adquirir una participación de bloqueo de al menos el 25,1 % en KNDS, el fabricante franco-alemán del tanque Leopard.

Los bancos cotizaron al alza, ya que Mediobanca ganó un +6,8 % tras la decisión de Banca Monte dei Paschi di Siena de adquirir el control total y excluir de bolsa al banco de negocios con una relación de canje de 2,31 veces, lo que impulsó el ratio CET1 de BMPS por encima del 16,5 %.

Por el contrario, el sector químico tuvo un rendimiento inferior. IMCD presentó unos débiles resultados en el cuarto trimestre, con descensos de dos dígitos en el beneficio bruto orgánico y el EBITA, y compresión de márgenes en todas las regiones. Bayer ha presentado una propuesta de acuerdo por el Roundup por valor de 7.250 millones de dólares, y los analistas destacan la próxima decisión del Tribunal Supremo de EE. UU. como una incertidumbre clave para la resolución de la responsabilidad a largo plazo.

El sector sanitario tuvo un rendimiento ligeramente inferior. La previsión de ingresos de Genmab para 2026, de 4.100 a 4.400 millones de dólares, y de beneficios, de 900 a 1.400 millones de dólares, no alcanzó las expectativas, y los analistas señalaron un desarrollo limitado de la cartera de productos fuera de las principales franquicias de oncología. Sin embargo, el crecimiento orgánico de Straumann en el cuarto trimestre superó las expectativas, impulsado por el buen rendimiento en Europa y la mejora en América del Norte.

Evolución de otros índices bursátiles mundiales

El MSCI World Index +0,31 % en lo que va de mes y +2,51 % en lo que va de año

El Hang Seng -2,49 % en lo que va de mes y +4,20 % en lo que va de año

Durante los últimos siete días, el índice MSCI World y el índice Hang Seng han registrado un descenso del -0,60 % y del -2,06 %, respectivamente.

Divisas

El EUR -0,56 % en lo que va de mes y +0,32 % en lo que va de año hasta situarse en 1,1782 $

La GBP -1,42 % en lo que va de mes y +0,15 % en lo que va de año hasta situarse en 1,3493 $

El euro cayó ayer tras los informes que apuntaban a la intención de la presidenta del BCE, Christine Lagarde, de dimitir anticipadamente. El dólar amplió sus ganancias, respaldado por los positivos datos económicos y la publicación de las actas de la reunión de enero del FOMC.

El índice del dólar subió un +0,66 % hasta 97,74. Esto marcó el tercer avance consecutivo del USD y su mayor aumento porcentual diario desde el 30 de enero. El euro bajó un -0,57 % hasta 1,1786 $, mientras que el euro ha caído un -0,76 % durante los últimos siete días.

Durante la semana, el índice del dólar ha subido un +0,86 %, mientras que en lo que va de mes ha avanzado un +0,61 % y en lo que llevamos de año ha sumado un +0,54 %.

La libra esterlina cayó un -0,55 % hasta 1,3493 $ después de que los datos oficiales mostraran que la inflación anual de precios al consumo en el Reino Unido se moderó hasta el 3,0 % durante el mes de enero, en línea con las expectativas de los economistas y por debajo del 3,4 % de diciembre, lo que aumentó las expectativas de que pueda producirse un recorte de tipos de 25 puntos básicos por parte del Banco de Inglaterra esta primavera. La libra ha caído un -0,97 % durante los últimos siete días.

Frente al yen japonés, el dólar ganó un +1,00 % hasta 154,82 yenes por dólar. La divisa se ha apreciado un +1,03 % durante los últimos siete días y un +0,04 % en lo que va de mes, mientras que en lo que llevamos de año ha bajado un -1,17 %.

Nota: los datos corresponden al 18 de febrero de 2026 a las 17.00 EST

Criptomonedas

El bitcoin -21,25 % en lo que va de mes y -24,37 % en lo que va de año hasta situarse en 66.324,15 $

El ethereum -28,21 % en lo que va de mes y -34,81 % en lo que va de año hasta situarse en 1.941,71 $

El bitcoin ha bajado un -2,14 % durante los últimos siete días, mientras que el ethereum lo ha hecho en un -1,41 %. El miércoles, el bitcoin perdió un -1,96 % hasta alcanzar los 66.324,15 dólares y el ethereum se depreció un -2,88 % hasta los 1.941,71 dólares.

El bitcoin y el ethereum han seguido cayendo esta semana debido a las crecientes expectativas de que la Reserva Federal pueda no recortar los tipos en marzo, ya que la inflación parece estar reduciéndose de forma gradual mientras que el mercado laboral muestra algunos signos de estabilización tras las cifras de nóminas de la semana pasada, que fueron más fuertes de lo esperado. Los ETFs al contado de bitcoin y ethereum experimentaron su cuarta semana de salidas, que hasta ahora se han situado en alrededor de 3.800 millones de dólares debido al desapalancamiento institucional. Sin embargo, tal y como ha informado The Block, el mayor gestor de activos del mundo, BlackRock, está buscando lanzar un fondo de ethereum generador de rendimiento en Estados Unidos, según una declaración de registro S-1 modificada el martes. De acuerdo con el documento, una filial de BlackRock ha comprado 4.000 acciones semilla a 25 dólares cada una, proporcionando 100.000 dólares de capital inicial para el fondo. El iShares Staked Ethereum Trust ETF, que se espera que cotice bajo el ticker ETHB, planea "apostar la mayor parte del ether del fondo que sea factible", lo que equivale al 70 %-95 % en circunstancias normales de mercado.

Nota: los datos corresponden al 18 de febrero de 2026 a las 17.00 EST

Renta fija

El rendimiento del bono estadounidense a 10 años -15,7 pb en lo que va de mes y -9,1 pb en lo que va de año hasta el 4,081 %

El rendimiento del bono alemán a 10 años -10,3 pb en lo que va de mes y -11,6 pb en lo que va de año hasta el 2,744 %

El rendimiento del bono británico a 10 años -15,5 pb en lo que va de mes y -10,3 pb en lo que va de año hasta el 4,375 %

Los rendimientos de los bonos del Tesoro de EE. UU. avanzaron el miércoles, respaldados por los datos económicos que reforzaron las expectativas de que la Fed mantendrá los tipos sin cambios en el futuro previsible. Además, la subasta del Departamento del Tesoro de 16.000 millones de dólares en bonos a 20 años se encontró con una demanda moderada.

Los datos del miércoles indicaron que los nuevos pedidos de bienes de capital básicos fabricados en EE. UU. superaron las expectativas en diciembre, mientras que los envíos de estos bienes también aumentaron de forma significativa. Esto apunta a la fortaleza del gasto empresarial en equipamiento y al crecimiento económico en el cuarto trimestre.

Otra prueba del dinamismo económico la aportaron datos separados que revelaron que la producción fabril aumentó en enero al ritmo más rápido en 11 meses.

El rendimiento del bono del Tesoro a dos años, que es sensible a las expectativas sobre la política de tipos de los fondos federales, subió +1,9 puntos básicos hasta el 3,470 %, mientras que el martes había alcanzado un mínimo de cuatro meses del 3,385 %.

El rendimiento del bono del Tesoro estadounidense a 10 años aumentó +1,7 puntos básicos hasta el 4,081 %. El martes, había caído brevemente al 4,018 %, su nivel más bajo desde el 28 de noviembre.

Durante la última semana, el diferencial de la curva de rendimiento entre los bonos a dos y diez años se redujo en 3,7 puntos básicos, hasta situarse en 61,1 puntos básicos.

Los rendimientos continuaron subiendo tras una subasta de bonos a 20 años sin brillo. Los bonos del Tesoro a 20 años se vendieron a un rendimiento máximo del 4,664 %, aproximadamente 2 puntos básicos por encima de los niveles de mercado anteriores a la subasta. La relación oferta-demanda fue de 2,36 veces, la más débil observada desde al menos abril de 2023, y los operadores primarios absorbieron una proporción mayor de lo habitual, lo que pone de manifiesto el escaso apetito de los inversores.

Más tarde, hoy, el Tesoro tiene previsto subastar 9.000 millones de dólares en valores del Tesoro protegidos contra la inflación (TIPS) a 30 años.

Durante los últimos siete días, el rendimiento del bono del Tesoro a 10 años ha bajado -9,6 puntos básicos, mientras que el rendimiento del bono del Tesoro a 30 años ha disminuido -10,1 puntos básicos. En el extremo más corto, el rendimiento del bono del Tesoro a dos años ha bajado -5,9 puntos básicos.

Según la herramienta FedWatch de CME Group, los operadores están descontando recortes de 56,8 puntos básicos en 2026, por encima de los 52,6 puntos básicos descontados la semana pasada. Los operadores de futuros de fondos federales están descontando ahora una probabilidad del 5,9 % de que se produzca un recorte de tipos de 25 puntos básicos en la reunión del FOMC de marzo, frente al 6,4 % de la semana pasada.

Al otro lado del Atlántico, en el Reino Unido, el miércoles el rendimiento del bono británico a 10 años bajó -0,8 puntos básicos hasta el 4,375 % ante las crecientes expectativas de que el BoE lleve a cabo un recorte de tipos esta primavera, tras los débiles datos de empleo y la menor inflación reportados principios de semana. Durante los últimos siete días, ha bajado -10,6 puntos básicos.

El miércoles, los participantes en el mercado evaluaron las posibles implicaciones de una posible salida anticipada de la presidenta del Banco Central Europeo, Christine Lagarde, en las perspectivas de la política monetaria. Los inversores parecen haber mantenido su opinión predominante de que el BCE probablemente mantendrá la política sin cambios durante este año. Las expectativas sobre los tipos de interés entre los operadores se mantuvieron prácticamente sin cambios a mitad de semana, y el consenso general sigue anticipando que el BCE mantendrá los tipos estables en vez de iniciar un recorte antes de fin de año.

Los rendimientos de los bonos del Estado alemanes reflejaron este sentimiento, ya que el rendimiento a dos años, que es especialmente sensible a las expectativas de tipos de interés, subió +1,3 puntos básicos hasta el 2,051 %. El rendimiento a 10 años subió ligeramente +0,4 puntos básicos hasta el 2,744 %, y el rendimiento a 30 años aumentó +0,2 puntos básicos hasta situarse en el 3,407 %.

Los bonos italianos y franceses obtuvieron mejores resultados que los Bunds. El rendimiento del BTP italiano a 10 años cayó -0,8 puntos básicos el miércoles hasta el 3,349 %. El rendimiento del OAT francés a 10 años reflejó a su homólogo italiano, cayendo -0,9 puntos básicos hasta el 3,318 %.

Durante los últimos siete días, el rendimiento alemán a 10 años ha bajado -5,4 puntos básicos. El rendimiento del bono alemán a dos años ha bajado -2,3 puntos básicos, mientras que el rendimiento alemán a 30 años ha caído -5,1 puntos básicos.

El diferencial de rendimiento entre los bonos alemanes y los bonos británicos a 10 años alcanzó los 163,1 puntos básicos el miércoles, lo que supone una contracción de 5,2 puntos básicos en los últimos siete días.

El diferencial entre los bonos del Tesoro estadounidense a 10 años y los bonos alemanes es ahora de 133,7 puntos básicos, 4,2 puntos básicos menos que los 137,9 puntos básicos de la semana pasada.

El diferencial entre los rendimientos de los BTP italianos a 10 años y los rendimientos de los bonos alemanes a 10 años se situó en 60,5 puntos básicos, 0,3 puntos básicos menos que el diferencial de la semana pasada, que era de 60,8 puntos básicos. El rendimiento italiano a 10 años ha bajado -5,7 puntos básicos en la última semana.

A lo largo de la semana, el rendimiento francés a 10 años ha caído -6,8 puntos básicos. El diferencial entre el rendimiento del OAT francés a 10 años y el rendimiento del bono alemán a 10 años se situó en 57,4 puntos básicos, 1,4 puntos básicos menos que los 58,8 puntos básicos de la semana pasada.

Lagarde dejará el BCE antes de completar su mandato. Según fuentes del Financial Times, Christine Lagarde podría dimitir del Banco Central Europeo antes de que finalice oficialmente su mandato en 2027, lo que podría dar a Francia y Alemania una influencia significativa sobre su sucesor antes de las elecciones presidenciales francesas de abril de 2027.

Aunque no se ha establecido un calendario formal, el nombramiento inicial de Lagarde tomó aproximadamente cuatro meses, lo que sugiere una posible salida a finales de este año. Esto estaría en línea con la salida anticipada que insinuó el gobernador del Banco de Francia, François Villeroy de Galhau, lo que permitiría al presidente Macron nombrar un sucesor. Una posible victoria de la Agrupación Nacional populista en 2027 podría, según se afirma, intensificar el escrutinio de las instituciones de la UE y plantear dudas sobre su independencia.

El proceso de sucesión se produce en medio de cambios de liderazgo más amplios, incluida la nominación del croata Vujcic como vicepresidente, lo que aumenta la probabilidad de que el próximo presidente del BCE provenga de un país del norte de la eurozona.

Una encuesta del FT a 70 economistas, publicada el 5 de enero, identificó al exgobernador del banco central español Pablo Hernández de Cos y al exgobernador neerlandés Klaas Knot como favoritos, y también se mencionó al presidente del Bundesbank, Joachim Nagel, aunque la considerable representación de Alemania en altos cargos de la UE podría obstaculizar sus posibilidades. Una transición anticipada podría aumentar la incertidumbre en torno a la política del BCE posterior al ajuste y alterar el equilibrio de poder en el Consejo de Gobierno.

Materias primas

El oro al contado +2,29 % en lo que va de mes y +15,34 % en lo que va de año hasta situarse en 4.975,90 $ por onza

La plata al contado -8,73 % en lo que va de mes y +8,37 % en lo que va de año hasta situarse en 77,23 $ por onza

El crudo West Texas Intermediate -1,00 % en lo que va de mes y +13,36 % en lo que va de año hasta situarse en 65,08 $ por barril

El crudo Brent -0,68 % en lo que va de mes y +15,28 % en lo que va de año hasta situarse en 70,22 $ por barril

El oro avanzó más de un dos por ciento el miércoles, mientras los inversores sopesaban la escalada de los riesgos geopolíticos.

El oro al contado aumentó un +2,01 %, hasta alcanzar los 4.974,90 dólares por onza, después de registrar un descenso del -2,28 % el martes, su punto más bajo en una semana. Durante los últimos siete días, los precios del oro han bajado un -2,10 %.

De forma similar, la plata al contado subió un +5,06 % hasta 77,23 dólares por onza, recuperándose de una caída del -4,01 % el martes. Durante la última semana, los precios de la plata han bajado un -8,38 %.

Los precios del petróleo, por su parte, cerraron al alza, ganando más de un cuatro por ciento el miércoles, ya que los operadores descontaron posibles interrupciones del suministro en medio de las crecientes tensiones entre Washington y Teherán y la falta de avances en las negociaciones de paz entre Ucrania y Rusia.

Los futuros del crudo Brent cerraron con un alza de 2,84 dólares, o un +4,21 %, hasta 70,22 dólares por barril, mientras que los futuros del crudo WTI estadounidense terminaron con un aumento de 2,78 dólares, o un +4,46 %, hasta situarse en 65,08 dólares por barril. Ambas referencias registraron sus niveles de cierre más altos desde el 30 de enero, recuperándose después de alcanzar mínimos de dos semanas el día anterior.

Las subidas al final de la sesión vieron a ambos contratos aumentar más de 3 dólares, provocadas por informes de los medios de comunicación que indicaban que Israel había aumentado su nivel de alerta tras las indicaciones de un posible ataque conjunto contra Irán por parte de Estados Unidos e Israel.

Durante los últimos siete días, el WTI ha subido un +0,28 % y el Brent un +0,80 %.

El martes, los precios del petróleo habían caído después de que el ministro de Asuntos Exteriores de Irán anunciara que Teherán y Washington habían llegado a un entendimiento preliminar sobre los principios rectores para las conversaciones nucleares. El miércoles, la agencia de noticias semioficial iraní Fars informó de que Irán y Rusia planean realizar ejercicios navales conjuntos en el Mar de Omán y el norte del Océano Índico el jueves.

Los medios de comunicación estatales iraníes informaron del cierre temporal de partes del estrecho de Ormuz, una ruta petrolera vital, debido a maniobras militares de la Guardia Revolucionaria. El estrecho permaneció cerrado durante varias horas, pero no estaba claro si se había reabierto por completo.

En Ginebra, dos días de conversaciones de paz entre Ucrania y Rusia terminaron el miércoles sin resolución. El presidente Volodímir Zelenski ha acusado a Moscú de obstaculizar los esfuerzos mediados por Estados Unidos para poner fin al conflicto, que dura ya cuatro años.

El presidente de EE. UU. ha instado repetidamente a Ucrania a aceptar un acuerdo que requiera importantes concesiones, mientras Rusia continúa atacando su red eléctrica y ganando terreno.

El informe de la EIA sobre las reservas de crudo de EE. UU. se publicará hoy.

Las refinerías estadounidenses apuntan a las importaciones directas de petróleo venezolano en medio de cambios regulatorios. Según un informe de Reuters, las refinerías estadounidenses Phillips 66 y Citgo Petroleum pretenden comprar crudo pesado directamente a la empresa estatal venezolana PDVSA a partir de abril, con el objetivo de mejorar la rentabilidad al evitar a las casas comerciales y a Chevron.

En enero, Trafigura y Vitol obtuvieron las primeras licencias estadounidenses para exportar petróleo venezolano en virtud de un acuerdo de 2.000 millones de dólares entre Caracas y Washington. Chevron ha operado con una autorización similar desde el año pasado. Anteriormente, las refinerías obtenían crudo venezolano a través de estas empresas. Sin embargo, una licencia general de Estados Unidos permite ahora exportaciones de petróleo más amplias desde el miembro de la OPEP, lo que podría ampliar la base de compradores y aumentar el volumen de comercio hasta un estimado de 5.000 millones de dólares en los próximos meses.

Phillips 66 está tramitando actualmente la autorización para realizar transacciones directamente con PDVSA y tiene previsto fletar buques cisterna una vez obtenida la autorización. El mes pasado, compró petróleo venezolano a Vitol a un precio aproximado de 9 dólares por barril por debajo del Brent. Citgo Petroleum también está negociando compras directas para su procesamiento en sus refinerías de la costa del Golfo, después de haber recibido en febrero un cargamento de Trafigura, su primera importación venezolana desde 2019.

Valero, la segunda refinería más grande de EE. UU., tiene la intención de comprar directamente a PDVSA a finales de este año, sujeto a la revisión de la infraestructura de carga de Venezuela. La compañía está aumentando las importaciones, con hasta 6,5 millones de barriles esperados para su entrega en marzo, principalmente a través de Chevron.

A pesar de estos avances, las refinerías pueden encontrar obstáculos a medida que se perfeccionan las regulaciones para las entregas de abril; las sanciones de EE. UU. siguen vigentes. PDVSA exige licencias individuales o autorizaciones específicas del Tesoro de EE. UU. para levantar cargamentos, y muchos bancos estadounidenses siguen mostrándose cautelosos a la hora de financiar transacciones petroleras venezolanas.

Nota: los datos corresponden al 18 de febrero de 2026 a las 17.00 EST

Datos clave que determinarán el movimiento de los mercados

EUROPA

Jueves: boletín económico del BCE, confianza del consumidor de la eurozona, informe mensual del Bundesbank, y discursos del miembro del Consejo del BCE Piero Cipollone, del vicepresidente del Consejo Ejecutivo del BCE Luis de Guindos y de la presidenta del BCE Christine Lagarde

Viernes: IPP alemán, PMI de servicios, manufacturero y compuesto de HCOB de Francia, Alemania y la eurozona

Lunes: clima empresarial, situación actual y expectativas del IFO alemán e IPC italiano

Miércoles: PIB alemán, confianza del consumidor de GfK en Alemania, reunión del BCE no relacionada con la política monetaria, índice armonizado de precios al consumo e índice armonizado de precios al consumo subyacente de la eurozona

REINO UNIDO

Viernes: ventas minoristas y PMI de servicios, manufacturero y compuesto de S&P Global

EE. UU.

Jueves: solicitudes iniciales y continuadas de subsidio por desempleo, encuesta de fabricación de la Fed de Filadelfia, ventas de viviendas pendientes, y discursos del presidente de la Fed de Atlanta, Raphael Bostic, de la gobernadora de la Fed, Michelle Bowman, del presidente de la Fed de Minneapolis, Neel Kashkari, del presidente de la Fed de Chicago, Austan Goolsbee, y de la presidenta de la Fed de San Francisco, Mary Daly

Viernes: IPC, IPC subyacente, PIB, gasto en consumo personal, ingreso personal, gasto personal, PMI de servicios, manufacturero y compuesto de S&P Global, expectativas de los consumidores de Michigan, índice de sentimiento del consumidor de Michigan, expectativas de inflación a 1 y 5 años de la Universidad de Michigan, ventas de viviendas nuevas, informe de política monetaria de la Fed, y discursos del presidente de la Fed de Chicago, Austan Goolsbee, y del presidente de la Fed de Atlanta, Raphael Bostic

Lunes: pedidos a fábrica

Martes: variación media de empleo de ADP en 4 semanas, confianza del consumidor, y discurso de la presidenta de la Fed de San Francisco, Mary Daly

Miércoles: discurso del presidente de la Fed de San Luis, Alberto Musalem

JAPÓN

Jueves: IPC nacional e IPC subyacente

Martes: exportaciones, importaciones, balanza comercial de mercancías y balanza comercial de mercancías ajustada

CHINA

Jueves: decisión sobre los tipos de interés del Banco Popular de China

Actualizaciones macroeconómicas mundiales

Avance: índice PCE. La Oficina de Análisis Económico publicará el viernes el informe PCE de diciembre, retrasado por el atasco administrativo causado por el cierre del Gobierno, junto con la estimación preliminar del PIB del cuarto trimestre. El consenso apunta a que el PCE general se mantendrá en el 2,8 % interanual, mientras que el PCE subyacente, el indicador preferido de la Fed, se prevé que suba hasta el 2,9 % interanual, con un aumento del 0,3 % intermensual, impulsado por la fortaleza de los bienes y servicios. Si los datos de diciembre confirman la reaceleración, se validaría la decisión del FOMC de pausar su ciclo de flexibilización y probablemente se retrasaría la primera bajada de tipos hasta mediados de 2026 como muy pronto.

Los datos llegan en medio de una temporada de resultados que ha puesto de manifiesto la división en dos del consumidor. Walmart presenta hoy sus resultados del cuarto trimestre, con previsiones que apuntan a un crecimiento de las ventas en tiendas comparables del 4,35 %, un beneficio por acción de 0,73 dólares y unos ingresos de 190 491 millones de dólares, lo que supone un aumento interanual del 5,5 %. Se prevé que el crecimiento de los beneficios supere al de los ingresos. Las áreas clave a tener en cuenta son las tendencias de gasto de los consumidores con mayores ingresos, con especial atención al descenso del consumo, la rentabilidad del comercio electrónico y las previsiones de la dirección sobre las perspectivas de consumo para 2026.

Por el contrario, Kraft Heinz, que la semana pasada anticipó unos beneficios para 2026 por debajo del consenso, ha anunciado una reinversión de 600 millones de dólares para reactivar los volúmenes estancados y ha archivado su plan de escisión corporativa. Los resultados del cuarto trimestre de Procter & Gamble mostraron de forma similar unas ventas orgánicas planas y un descenso del volumen del 1 % en tres de sus cinco segmentos, mientras que su división de belleza, una categoría más discrecional y premium, creció en volumen un 3,1 %.

De acuerdo con TD Economics, los datos de tarjetas de crédito muestran que el gasto de los hogares con ingresos más bajos creció solo un 0,4 % interanual en diciembre, frente al 2,4 % de los que más ganan. Con la tasa de ahorro personal en el 3,5 %, la más baja desde 2022, el consumo agregado depende cada vez más de los efectos riqueza y de la flexibilidad de los balances, más que del crecimiento de los ingresos. El informe PCE del viernes evaluará la resiliencia de las expectativas actuales, ya que la inflación sigue siendo más persistente de lo que anticipaban los mercados.

Actas del FOMC. Las actas de la reunión de enero del FOMC reflejan una postura prudente entre los responsables de las políticas, haciendo hincapié en que el progreso hacia el objetivo de inflación podría resultar gradual. La publicación no contenía sorpresas significativas. Como se anticipaba, la reunión de enero concluyó con los tipos sin cambios, aunque los gobernadores Waller y Miran discreparon, abogando por una reducción de 25 puntos básicos. El tono general de la declaración de política se interpretó como algo restrictivo.

La mayoría de los miembros advirtieron de que alcanzar el objetivo de inflación del 2 % podría ser más lento y desigual de lo previsto anteriormente, con un riesgo material de que la inflación se mantenga por encima del objetivo. La inflación elevada se atribuyó principalmente a los precios más altos de los bienes básicos derivados de los aranceles, aunque la mayoría anticipa que estos efectos disminuirán a lo largo del año.

En cuanto al mercado laboral, los funcionarios reconocieron unas ganancias de empleo moderadas, pero observaron que las condiciones están empezando a estabilizarse tras un período de enfriamiento, y que los riesgos a la baja para el empleo ahora se están reduciendo.

Las autoridades evaluaron que la economía se está expandiendo a un ritmo sólido, impulsada por el gasto resistente de los consumidores y la sólida inversión empresarial, especialmente en inteligencia artificial. Las perspectivas de crecimiento en enero eran más sólidas que en diciembre.

Las actas subrayaron el enfoque cauteloso y basado en datos de la Fed respecto a la política. Algunos miembros abogaron por mantener los tipos actuales hasta que las perspectivas de inflación sean más definitivas.

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

- ¿Otro día, otra fecha límite?

Diario7 abr 2026

Diario7 abr 2026 - Análisis macroeconómico trimestral de EXANTE: ¿Cambiarán fundamentalmente los mercados globales a causa de la guerra?

Trimestral2 abr 2026

Trimestral2 abr 2026 - April review: Things fall apart

Revisión mensual de renta variable2 abr 2026

Revisión mensual de renta variable2 abr 2026 - The Strait of Reckoning

Alpha Vibes1 abr 2026

Alpha Vibes1 abr 2026

Creado por profesionales. Para profesionales.