¿Pocos despidos, pocas contrataciones, en la cuerda floja?

Calendario de resultados empresariales

Jueves: Airbnb, Applied Materials, Arista Networks, Coinbase, Expedia, Kimco Realty, Vertex Pharmaceuticals y Wynn Resorts

Viernes: Moderna

Martes: Allegion, Devon Energy, EQT, FirstEnergy, Kenvue, Medtronic, Palo Alto Networks y Vulcan Materials

Miércoles: American Water Works, Booking Holdings, Carvana, CF Industries, DoorDash, Molson Coors Beverage, Moody’s, Occidental Petroleum y Texas Pacific Land

Índices de los mercados mundiales

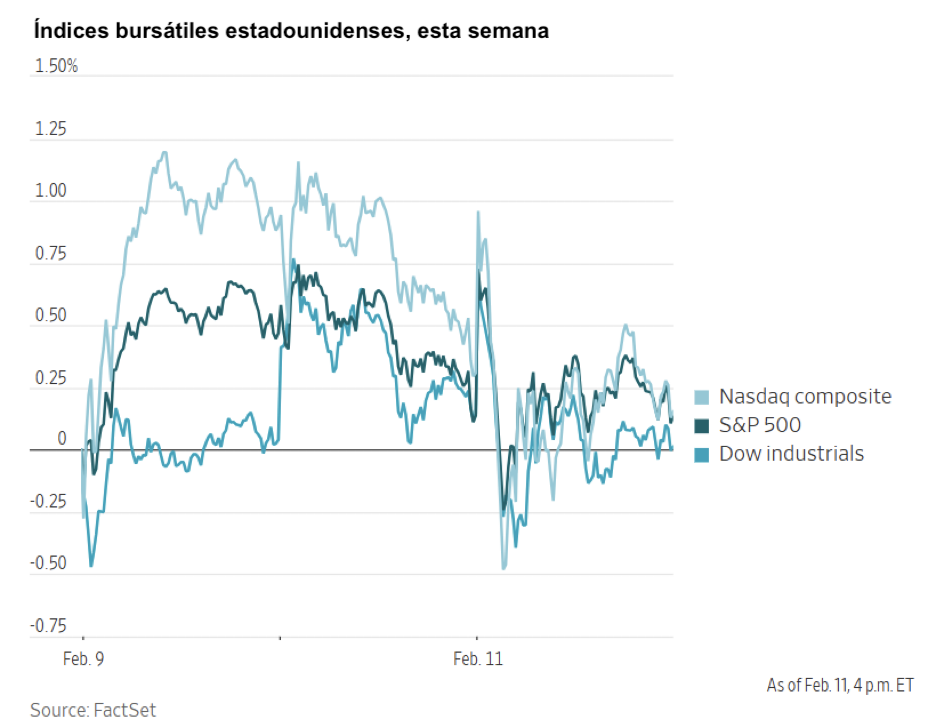

Evolución de los índices bursátiles estadounidenses

El Nasdaq 100 -1,37 % en lo que va de mes y -0,19 % en lo que va de año

El Dow Jones Industrial Average +2,51 % en lo que va de mes y +4,28 % en lo que va de año

El NYSE +3,35 % en lo que va de mes y +6,71 % en lo que va de año

El S&P 500 +0,04 % en lo que va de mes y +1,40 % en lo que va de año

El S&P 500 ha subido un +0,85 % durante los últimos siete días, mientras que 7 de sus 11 sectores han avanzado en lo que va de mes. La versión de igual ponderación del S&P 500 ha subido un +1,58 % durante la última semana y un +6,14 % en lo que va de año.

El sector energético del S&P 500 es el que lidera las ganancias en lo que va de año, con un alza del +7,84 %, mientras que el sector de servicios de comunicación es el más débil, con una caída del -5,66 % en lo que va de año.

Durante los últimos siete días, el sector energético ha sido el que mejor rendimiento ha tenido dentro del S&P 500, con un alza del +4,18 %, seguido por el sector de tecnologías de la información y el inmobiliario, que han avanzado un +3,55 % y un +3,50 %, respectivamente. Por el contrario, el sector de consumo discrecional ha sido el que peor rendimiento ha tenido, con una caída del -3,66 %, seguido por el de servicios de comunicación y el financiero, que han perdido un -3,13 % y un -2,29 %, respectivamente.

La versión de igual ponderación del S&P 500 avanzó el miércoles un +0,23 %, superando a su homólogo ponderado por capitalización en 0,23 puntos porcentuales.

El miércoles, el S&P 500 cerró sin cambios en 6.941,47 puntos, mientras que el Dow Jones Industrial Average cayó un -0,13 %, o 66,70 puntos. El índice Nasdaq Composite, por su parte, retrocedió un -0,13 %.

Durante los últimos siete días, el S&P 500 ha subido un +0,85 %, el Dow Jones un +1,25 % y el Nasdaq Composite un +0,71 %.

En cuanto a noticias corporativas, la Administración Trump ha emitido una licencia general que permite a las empresas estadounidenses de servicios petrolíferos operar en Venezuela.

La Administración de Alimentos y Medicamentos de EE. UU. (FDA, por sus siglas en inglés) ha declinado revisar la solicitud de Moderna para su nueva vacuna contra la gripe estacional.

QXO ha llegado a un acuerdo para adquirir Kodiak Building Partners, una empresa privada, por aproximadamente 2.250 millones de dólares. QXO prevé que esta operación mejore sus resultados en 2026.

Elliott Investment Management, un inversor activista, ha adquirido una participación en el London Stock Exchange Group.

Meta Platforms ha anunciado que tiene la intención de invertir más de 10.000 millones de dólares en la construcción de un campus de centros de datos en Lebanon (Indiana), lo que supone una de las mayores inversiones en infraestructura de IA realizadas por la compañía hasta la fecha.

Pershing Square, liderada por Bill Ackman, ha revelado una inversión sustancial en Meta Platforms. De acuerdo con una presentación para inversores del miércoles, la participación representa aproximadamente el 10 % del capital gestionado por Pershing Square a fecha de 31 de diciembre. La posición se estableció a finales de noviembre.

Las firmas de capital privado Thoma Bravo y Vista Equity Partners están tratando activamente de tranquilizar a los inversores de sus fondos sobre la salud de sus carteras, tras las preocupaciones por las posibles perturbaciones causadas por la IA que desencadenaron una amplia oleada de ventas en la renta variable la semana pasada.

Kraft Heinz ha abandonado de forma inesperada sus planes de dividir la compañía en dos entidades, apenas unas semanas después de nombrar a un nuevo director ejecutivo con experiencia previa en segregaciones empresariales dentro del sector de alimentación.

Ancora Holdings Group, un inversor activista, ha instado al consejo de Warner Bros. Discovery a rechazar una oferta de Netflix y reconsiderar una oferta rival de Paramount Skydance, lo que introduce un nuevo episodio en una de las pujas de adquisición más significativas de Hollywood.

Según personas familiarizadas con el asunto, Baker Hughes está estudiando la posible venta de su división Waygate Technologies, especializada en equipos de inspección y ensayos industriales.

Según una grabación de una reunión interna revisada por Bloomberg, los pagos de bonificaciones en Lululemon Athletica se están situando actualmente por debajo del objetivo para este año.

Empresas de gran capitalización: Las Siete Magníficas han tenido un rendimiento desigual durante la última semana. En los últimos siete días, Nvidia +9,11 % y Tesla +5,48 %, mientras que Meta Platforms -0,04 %, Apple -0,36 %, Microsoft -2,37 %, Alphabet -6,63 % y Amazon -12,41 %.

Las acciones de las empresas del sector energético han tenido un rendimiento positivo esta semana, con una subida del +4,18 % en el propio sector. Los precios del WTI y del Brent han avanzado un +0,67 % y un +1,34 %, respectivamente, durante la última semana. En los últimos siete días, Marathon Petroleum +6,49 %, ExxonMobil +5,40 %, Phillips 66 +4,40 %, Energy Fuels +4,16 %, Baker Hughes +3,52 %, ConocoPhillips +3,36 %, APA +3,21 %, Chevron +2,53 %, Halliburton +2,01 %, Shell +1,64 % y Occidental Petroleum +1,18 %, mientras que BP -1,05 %.

Las acciones de los sectores de materiales y minería han tenido un rendimiento positivo esta semana, con una subida del +3,01 % en el sector de materiales. Durante los últimos siete días, Celanese Corporation +14,68 %, Mosaic +8,05 %, Newmont Corporation +6,63 %, Freeport-McMoRan +5,82 %, Albemarle +4,01 %, CF Industries +2,35 %, Nucor +2,35 % y Yara International +1,76 %, mientras que Sibanye Stillwater -2,63 %.

Evolución de los índices bursátiles europeos

El Stoxx 600 +1,73 % en lo que va de mes y +4,96 % en lo que va de año

El DAX +1,29 % en lo que va de mes y +1,49 % en lo que va de año

El CAC 40 +2,30 % en lo que va de mes y +2,01 % en lo que va de año

El IBEX 35 +0,91 % en lo que va de mes y +4,26 % en lo que va de año

El FTSE MIB +2,16 % en lo que va de mes y +3,48 % en lo que va de año

El FTSE 100 +2,43 % en lo que va de mes y +5,44 % en lo que va de año

Esta semana, el índice paneuropeo Stoxx Europe 600 ha subido un +0,56 %, mientras que el miércoles avanzó un +0,40 %, cerrando en 622,03.

En lo que va de mes en el STOXX Europe 600, el sector de telecomunicaciones es el líder, con un aumento del +8,31 % en lo que va de mes y del +12,96 % en lo que va de año, mientras que el sector tecnológico es el más débil, con una caída del -4,69 % en lo que va de mes y un alza del +0,61 % en lo que llevamos de año.

Durante los últimos siete días, el sector de la construcción ha sido el que mejor rendimiento ha tenido dentro del STOXX Europe 600, con un alza del +4,00 %, seguido por los sectores de recursos básicos y servicios públicos, que han avanzado un +3,67 % y un +2,99 %, respectivamente. Por el contrario, el sector de viajes y ocio ha sido el que peor rendimiento ha tenido, con una caída del -3,50 %, seguido por los sectores de seguros y bancario, que han perdido un -3,41 % y un -3,07 %, respectivamente.

El índice DAX de Alemania cayó el miércoles un -0,53 %, cerrando en 24.880,41 puntos. Durante los últimos siete días, este ha subido un +1,03 %. El índice CAC 40 de Francia, por su parte, cerró el miércoles con una bajada del -0,18 %, situándose en 8.313,24 puntos, mientras que durante la semana ha aumentado un +0,62 %.

El índice FTSE 100 del Reino Unido ha avanzado un +0,67 % durante los últimos siete días, hasta situarse en 10.472,11. El miércoles subió un +1,14 %.

En la sesión bursátil del miércoles, el sector de petróleo y gas fue el que tuvo mejor rendimiento, respaldado por sólidos informes de resultados y el aumento de los precios del crudo en medio de una mayor tensión geopolítica. Siemens Energy registró aproximadamente el triple de sus beneficios del cuarto trimestre, informó de importantes pedidos y una cartera de pedidos récord, y se benefició de la demanda de soluciones de redes y turbinas basadas en inteligencia artificial. Las acciones de TotalEnergies se recuperaron después de superar las expectativas de beneficios del cuarto trimestre, aumentar sus dividendos y reiterar sus previsiones de recompra de acciones. BP y EnQuest también avanzaron, impulsadas por sólidas previsiones y la adjudicación de nuevos proyectos.

El sector de recursos básicos siguió la estela alcista de las materias primas, reflejando las ganancias de los metales preciosos y de algunos industriales. Las acciones de ArcelorMittal cotizaron al alza tras una actualización de la calificación por parte de Jefferies, que destacó un ciclo estructural alcista para el acero europeo. Wacker Chemie se vio impulsada por una mejora de la calificación por parte de Berenberg, que señaló signos de recuperación en la manufactura de la UE y una mejora en la dinámica de precios. Los servicios públicos también obtuvieron un mejor rendimiento, ya que tanto el sector como la industria en general continuaron beneficiándose del impulso en la expansión de redes y la electrificación, impulsado por el gasto en IA para la construcción de centros de datos. El sector de telecomunicaciones también avanzó. Bouygues se benefició de la cobertura iniciada por BNP Paribas con una calificación de "outperform", citando valor oculto en sus activos de telecomunicaciones y energía, así como opcionalidad en fusiones y adquisiciones.

El sector inmobiliario se mostró relativamente resistente, a pesar de la presión sobre los márgenes en Barratt Redrow, donde los efectos de la integración contrarrestaron las cifras de finalización. El sector de alimentación y bebidas cotizó al alza, respaldado por las compras defensivas, con Heineken repuntando tras el anuncio de recortes de plantilla e iniciativas de productividad destinadas a restaurar la confianza de los inversores tras unas previsiones moderadas para 2026. Anora Group y Fevertree Drinks se beneficiaron de unos resultados más sólidos y de una mejora de la calificación, respectivamente.

Por el contrario, el sector de servicios financieros mostró un peor rendimiento, afectado por el temor a la automatización impulsada por la IA tras el lanzamiento de la plataforma fiscal de Altruist basada en esta tecnología. El London Stock Exchange Group rompió la tendencia gracias a la participación activista de Elliott Management, aunque el resto de bolsas y gestoras de activos declinaron, especialmente entre los valores británicos como St James's Place, AJ Bell, Rathbones, Schroders y Quilter.

El sector tecnológico también mostró un peor rendimiento, ya que Dassault Systèmes cayó a un mínimo histórico desde su salida a bolsa después de que los ingresos del cuarto trimestre aumentaran apenas un 1 % en tipos de cambio constantes y la previsión para 2026 quedara por debajo de las expectativas. Los inversores se mostraron inquietos por los signos de desaceleración del crecimiento de las ventas recurrentes, lo que agravó el temor de que Dassault Systèmes, y las empresas de software europeas en general, puedan estar en riesgo en la transición hacia modelos de negocio más nuevos basados en IA. Bloomberg ha señalado además que las empresas de software europeas se enfrentan a un crecimiento de los beneficios más lento que sus homólogas del sector de hardware debido al impacto de la disrupción de la IA.

Las acciones bancarias también disminuyeron, con Commerzbank a la baja debido a una previsión cautelosa para 2026, a pesar de superar las expectativas de beneficio. Unicaja y ABN Amro también bajaron tras una rebaja de calificación y un informe de resultados del 4T, respectivamente. El sector de viajes y ocio también mostró un peor rendimiento, ya que Lufthansa y sus homólogas retrocedieron ante la previsión de perturbaciones generalizadas en los vuelos previstas para hoy debido a las huelgas convocadas por los sindicatos de pilotos y tripulantes de cabina. EasyJet, sin embargo, cotizó al alza tras una mejora de la calificación por parte de Citi.

Evolución de otros índices bursátiles mundiales

El MSCI World Index +0,91 % en lo que va de mes y +3,13 % en lo que va de año

El Hang Seng -1,29 % en lo que va de mes y +5,47 % en lo que va de año

Durante los últimos siete días, el índice MSCI World y el índice Hang Seng han registrado un descenso del -1,05 % y una subida del +1,18 %, respectivamente.

Divisas

El EUR +0,19 % en lo que va de mes y +1,06 % en lo que va de año hasta situarse en 1,1870 $

La GBP -0,46 % en lo que va de mes y +1,13 % en lo que va de año hasta situarse en 1,3625 $

El miércoles, el dólar estadounidense avanzó frente al euro y al franco suizo, ya que los datos del mercado laboral, que fueron mejores de lo esperado, redujeron las probabilidades de que la Fed lleve a cabo recortes de tipos adicionales.

El índice del dólar avanzó un +0,05 % hasta situarse en 96,91. Durante la semana, el índice ha descendido un -0,75 %, mientras que en lo que va de mes acumula una caída del -0,25 % y en lo que va de año del -1,39 %.

El dólar avanzó un +0,42 % frente al franco suizo, hasta alcanzar 0,7711, mientras que el euro cayó un -0,20 % frente al dólar, hasta situarse en 1,1870 $. Durante los últimos siete días, el euro ha subido un +0,54 %.

La libra esterlina también se debilitó, cayendo un -0,11 % frente al dólar hasta 1,3625 $. Esto supone un descenso del -0,20 % en los últimos siete días.

El yen japonés continúa mostrando un mejor rendimiento tras la rotunda victoria electoral de la primera ministra Sanae Takaichi. El yen se apreció un +0,74 % frente al dólar estadounidense el miércoles, hasta alcanzar los 153,24 yenes por dólar, encadenando su tercera sesión consecutiva de ganancias.

Desde el 30 de enero, el yen se ha apreciado un +0,98 %. Además, durante los últimos siete días, ha subido un +2,30 % frente al dólar estadounidense.

Nota: los datos corresponden al 11 de febrero de 2026 a las 17.00 EST

Criptomonedas

El bitcoin -19,53 % en lo que va de mes y -22,71 % en lo que va de año hasta situarse en 67.776,41 $

El ethereum -27,18 % en lo que va de mes y -33,88 % en lo que va de año hasta situarse en 1.969,54 $

El bitcoin ha bajado un -6,68 % durante los últimos siete días, mientras que el ethereum lo ha hecho en un -7,36 %. El miércoles, el bitcoin perdió un -1,24 % hasta alcanzar los 67.776,41 dólares y el ethereum se depreció un -1,90 % hasta los 1.969,54 dólares.

La divergencia entre los mercados de renta variable y criptomonedas se amplió esta semana, a medida que el apetito por el riesgo se erosionaba por el aumento de los temores geopolíticos y los datos que indican que el mercado laboral estadounidense sigue siendo sólido, lo que reduce la probabilidad de recortes por parte de la Fed. La capitalización total del mercado de activos digitales ha caído de 3,1 billones de dólares hace un mes a 2,37 billones de dólares. La semana pasada, el bitcoin se desplomó hasta los 62.800 dólares, su nivel más bajo en 14 meses, para recuperarse parcialmente hasta los 71.500 dólares el domingo, antes de volver a caer el miércoles tras la publicación de los datos del mercado laboral, que fueron mejores de lo esperado. Los datos de inflación del viernes serán un factor determinante para los próximos movimientos. Si la inflación se sitúa por debajo de lo esperado, esto podría proporcionar cierto respaldo a la Fed para considerar una flexibilización de los tipos. Esta relajación general de las condiciones de financiación, mediante la reducción de los tipos de descuento y el fomento de una mayor asunción de riesgos, ha respaldado históricamente a la renta variable y a las criptomonedas. Sin embargo, si la inflación se mantiene alta, los rendimientos del Tesoro seguirán elevados, lo que significa que los costes de financiación y los tipos de descuento se mantendrán altos, añadiendo presión a las criptomonedas.

A pesar de lo que parece ser un suelo en el mercado, JPMorgan considera que los fundamentales y el aumento de los flujos institucionales podrían impulsar las criptomonedas en 2026. Tal y como ha informado CoinDesk, el banco cree que la demanda por parte de los inversores institucionales crecerá, apoyada por una mayor claridad regulatoria en EE. UU., y que la reducción de los costes de producción provocará una autocorrección del precio.

Nota: los datos corresponden al 11 de febrero de 2026 a las 17.00 EST

Renta fija

El rendimiento del bono estadounidense a 10 años -6,1 pb en lo que va de mes y +0,5 pb en lo que va de año hasta el 4,177 %

El rendimiento del bono alemán a 10 años -4,9 pb en lo que va de mes y -6,2 pb en lo que va de año hasta el 2,798 %

El rendimiento del bono británico a 10 años -4,9 pb en lo que va de mes y +0,3 pb en lo que va de año hasta el 4,481 %

Los rendimientos de los bonos del Tesoro de EE. UU. subieron el miércoles, tras un informe de empleo no agrícola de enero mucho más fuerte de lo esperado que frenó las expectativas de que se produzca un recorte inminente de tipos por parte de la Fed. El rendimiento del bono del Tesoro a 10 años subió +2,9 pb hasta el 4,177 %, después de tocar un máximo de sesión del 4,206 %. El rendimiento del bono a 30 años avanzó +0,6 pb hasta el 4,809 %, tras alcanzar un máximo intradía del 4,834 %. El rendimiento del bono del Tesoro a dos años, que está estrechamente vinculado a las expectativas sobre los tipos de los fondos federales, avanzó +6,5 pb, registrando su mayor subida diaria desde el 29 de octubre, hasta alcanzar el 3,529 %.

El diferencial entre los rendimientos de los bonos del Tesoro a dos y diez años se situó en 64,8 pb, 7,9 pb por debajo del nivel de la semana anterior (72,7 pb).

Durante los últimos siete días, el rendimiento del bono del Tesoro a 10 años ha bajado -10,3 pb, mientras que el rendimiento del bono del Tesoro a 30 años ha caído -11,0 pb. En el extremo más corto, el rendimiento del bono del Tesoro a dos años ha disminuido -2,4 pb.

Tras una exitosa subasta de 58.000 millones de dólares en bonos a tres años el martes, la posterior subasta de 42.000 millones de dólares en bonos a 10 años fue considerada débil por los analistas, ya que atrajo una relación oferta-demanda de 2,39 veces, por debajo de la media reciente de refinanciación del 2,46 veces.

El mercado se enfrenta a una nueva oferta hoy, ya que el Tesoro tiene previsto ofrecer 25.000 millones de dólares en bonos a 30 años.

De acuerdo con la herramienta FedWatch de CME Group, los operadores están descontando recortes de 52,5 pb en 2026, por encima de los 49,7 pb descontados la semana pasada. Los operadores de futuros de fondos federales están descontando ahora una probabilidad del 5,4 % de que se produzca una bajada de tipos de 25 pb en la reunión del FOMC de marzo, frente al 23,2 % de la semana pasada.

Las expectativas del mercado para un recorte de tipos de al menos 25 pb en la reunión del FOMC de junio cayeron del 75,0 % al 60,3 %.

Al otro lado del Atlántico, en el Reino Unido, el miércoles el bono británico a 10 años bajó -3,8 pb hasta el 4,481 %. Durante los últimos siete días, este ha retrocedido -7,6 pb.

Los bonos públicos de la zona euro mostraron un mejor rendimiento que sus homólogos estadounidenses el miércoles. El rendimiento del bono alemán a 10 años cayó -1,6 pb hasta el 2,798 %, tras alcanzar un mínimo intradía del 2,793 %, su nivel más bajo desde el 14 de enero.

Debido a que la inflación en la eurozona ronda el objetivo y a que hay signos de mejora del crecimiento, los mercados no prevén ningún movimiento de política monetaria por parte del BCE este año. Los operadores ven ahora solo una probabilidad del 20 % de que se produzca un recorte de tipos para diciembre.

El rendimiento alemán a dos años, que es especialmente sensible a las expectativas de política del BCE, subió +0,6 pb hasta el 2,074 %, después de alcanzar su nivel más bajo desde el 1 de diciembre en el 2,040 % a primera hora de la sesión. En el extremo largo de la curva, el rendimiento a 30 años cayó -3,3 pb hasta el 3,458 %.

Durante los últimos siete días, el rendimiento alemán a 10 años ha bajado -6,6 pb, mientras que el rendimiento de los bonos alemanes a dos años ha bajado -2,8 pb. En el extremo más largo del espectro de vencimientos, el rendimiento alemán a 30 años ha disminuido -7,0 pb.

El diferencial de rendimiento entre los bonos alemanes y los bonos británicos a 10 años alcanzó los 168,3 pb el miércoles, lo que supone una contracción de 1,0 pb en los últimos siete días.

El diferencial entre los bonos del Tesoro estadounidense a 10 años y los bonos alemanes es ahora de 137,9 pb, 3,7 pb menos que los 137,9 pb observados la semana pasada.

El diferencial entre los rendimientos de los BTP italianos a 10 años y los bonos alemanes a 10 años se situó en 60,8 pb, 0,4 pb menos que los 61,2 pb de la semana pasada. El rendimiento italiano a 10 años ha bajado -7,0 pb en la última semana.

Durante la semana, el rendimiento del bono francés a 10 años ha disminuido -6,4 pb. El diferencial entre el rendimiento del OAT francés a 10 años y el bono alemán a 10 años se situó en 58,8 pb, 0,2 pb más que los 58,6 pb de la semana pasada.

Materias primas

El oro al contado +4,49 % en lo que va de mes y +17,82 % en lo que va de año hasta situarse en 5.082,70 $ por onza

La plata al contado -0,39 % en lo que va de mes y +23,73 % en lo que va de año hasta situarse en 84,29 $ por onza

El crudo West Texas Intermediate -1,28 % en lo que va de mes y +13,05 % en lo que va de año hasta situarse en 64,90 $ por barril

El crudo Brent -1,47 % en lo que va de mes y +14,37 % en lo que va de año hasta situarse en 69,66 $ por barril

Los precios del oro subieron más de un uno por ciento el miércoles, impulsados por la constante demanda a largo plazo, lo que ayudó al metal precioso a recuperar su impulso tras una breve corrección.

El oro al contado subió un +1,18 %, hasta situarse en 5.082,70 $ por onza. Durante los últimos siete días, los precios del oro han avanzado un +2,41 %.

El oro experimentó fuertes caídas intradía de dos días el 30 de enero y el 2 de febrero tras el anuncio del presidente de EE. UU. de su candidato para presidir la Fed. Sin embargo, el metal ha avanzado un +17,82 % en lo que va de año, ampliando los récords del año pasado, ya que la continua incertidumbre geopolítica y económica, junto con el aumento de las compras por parte de los bancos centrales, siguen respaldando la demanda.

La plata al contado también avanzó, subiendo un +4,35 % hasta 84,29 $ por onza, recuperándose tras sufrir un descenso del -3,10 % en la sesión anterior, después de que un informe publicado por el Silver Institute sugiriera que la plata mantendrá el déficit por sexto año consecutivo. Durante la última semana, los precios de la plata han disminuido un -4,40 %.

Los precios del petróleo subieron el miércoles, alimentados por la creciente preocupación por la escalada de tensiones entre Washington y Teherán mientras ambas partes se preparaban para reanudar las negociaciones.

Los futuros del crudo Brent cerraron con un alza de 65 centavos, o un +0,94 %, hasta 69,66 $ por barril. El crudo WTI estadounidense subió 70 centavos, o un +1,09 %, para situarse en 64,90 $. Durante los últimos siete días, el WTI ha subido un +0,67 % y el Brent un +1,34 %.

Tras una reunión con el primer ministro israelí, Benjamin Netanyahu, el miércoles, el presidente de EE. UU. indicó que, aunque no se habían alcanzado decisiones firmes, las negociaciones con Irán para un posible acuerdo continuarían.

El último informe mensual de la OPEP dejó en gran medida sin cambios sus previsiones de oferta y demanda, pero señaló que se espera que la demanda mundial del crudo del grupo en su conjunto disminuya en 400.000 barriles diarios en el segundo trimestre en comparación con el primer trimestre. Además, el informe mostró que la producción de petróleo ruso cayó aproximadamente un 0,6 % en enero en comparación con los niveles de diciembre.

Informe de la EIA. Según la Administración de Información Energética (EIA, por sus siglas en inglés), las reservas de crudo de EE. UU. aumentaron la semana pasada, como resultado de la reducción de la actividad de refinación y exportación durante una tormenta invernal el mes pasado. La producción nacional comenzó a recuperarse de la congelación anterior.

Las reservas de crudo aumentaron en 8,5 millones de barriles, el mayor incremento semanal en un año, elevando el total a 428,8 millones de barriles para la semana que finalizó el 6 de febrero, según ha informado la EIA. Las existencias en el centro de distribución de Cushing, Oklahoma, aumentaron en 1,1 millones de barriles. La producción de crudo de EE. UU. también avanzó, aumentando en 500.000 barriles diarios (bpd) hasta alcanzar un total de 13,71 millones de bpd.

Las importaciones netas de crudo de EE. UU. aumentaron en 912.000 bpd, según la EIA. Las importaciones en la costa del Golfo de EE. UU. alcanzaron su nivel más alto desde diciembre de 2024. Las exportaciones de crudo de EE. UU. cayeron 308.000 bpd hasta los 3,7 millones de bpd la semana pasada.

El rendimiento de crudo de las refinerías disminuyó en 29.000 bpd, mientras que la utilización de las refinerías cayó 1,1 puntos porcentuales, situando la tasa de utilización en el 89,4 % durante la semana.

Las reservas de gasolina de EE. UU. aumentaron en 1,2 millones de barriles, hasta alcanzar los 259,1 millones de barriles, el nivel más alto desde abril de 2020. Por el contrario, las reservas de destilados, que incluyen el diésel y el gasóleo de calefacción, disminuyeron en 2,7 millones de barriles, hasta situarse en 124,7 millones de barriles.

El suministro total de producto, un indicador clave de la demanda, cayó en 245.000 bpd hasta los 21,11 millones de bpd. La demanda de gasolina aumentó en 147.000 bpd hasta los 8,3 millones de bpd, aunque se mantuvo por debajo de la media móvil de cuatro semanas y fue inferior a la de hace un año. La demanda de destilados aumentó en 138.000 bpd hasta los 4,45 millones de bpd.

Nota: los datos corresponden al 11 de febrero de 2026 a las 17.00 EST

Datos clave que determinarán el movimiento de los mercados

EUROPA

Jueves: discursos del miembro del Consejo del BCE Piero Cipollone, del economista jefe del BCE Philip Lane y del presidente del Bundesbank Joachim Nagel

Viernes: PIB, variación del empleo, índice armonizado de precios de consumo de España y discurso del vicepresidente del Consejo Ejecutivo del BCE Luis de Guindos

Sábado: discurso de la presidenta del BCE Christine Lagarde

Domingo: discurso de la presidenta del BCE Christine Lagarde

Lunes: producción industrial

Martes: IPC e índice armonizado de precios de consumo de Alemania, encuesta del ZEW sobre la situación actual y la confianza inversora, y encuesta del ZEW sobre confianza inversora de la zona euro

REINO UNIDO

Jueves: PIB, producción industrial y producción manufacturera

Viernes: discurso del economista jefe del BoE Huw Pill

Martes: tasa de desempleo y variación del número de solicitantes, variación del empleo, tasa de desempleo de la OIT y ganancias medias

Miércoles: IPC, IPP, IPP subyacente e índice de precios al por menor

EE. UU.

Jueves: solicitudes iniciales y continuadas de subsidio por desempleo, ventas de viviendas existentes y discursos de la presidenta de la Fed de Dallas, Lorie Logan, y del gobernador de la Fed Stephen Miran

Viernes: IPC e IPC subyacente

Lunes: los mercados de bonos y acciones permanecerán cerrados debido a la celebración del Día de los Presidentes

Martes: variación media de empleo de ADP en 4 semanas, índice manufacturero Empire State de la Fed de Nueva York y discurso de la presidenta de la Fed de San Francisco, Mary Daly

Miércoles: pedidos de bienes duraderos, pedidos de bienes de capital no relacionados con la defensa, excepto aeronaves, permisos de construcción, inicios de viviendas y actas del FOMC

JAPÓN

Domingo: PIB

Martes: exportaciones, importaciones, balanza comercial de mercancías y balanza comercial de mercancías ajustada

Actualizaciones macroeconómicas mundiales

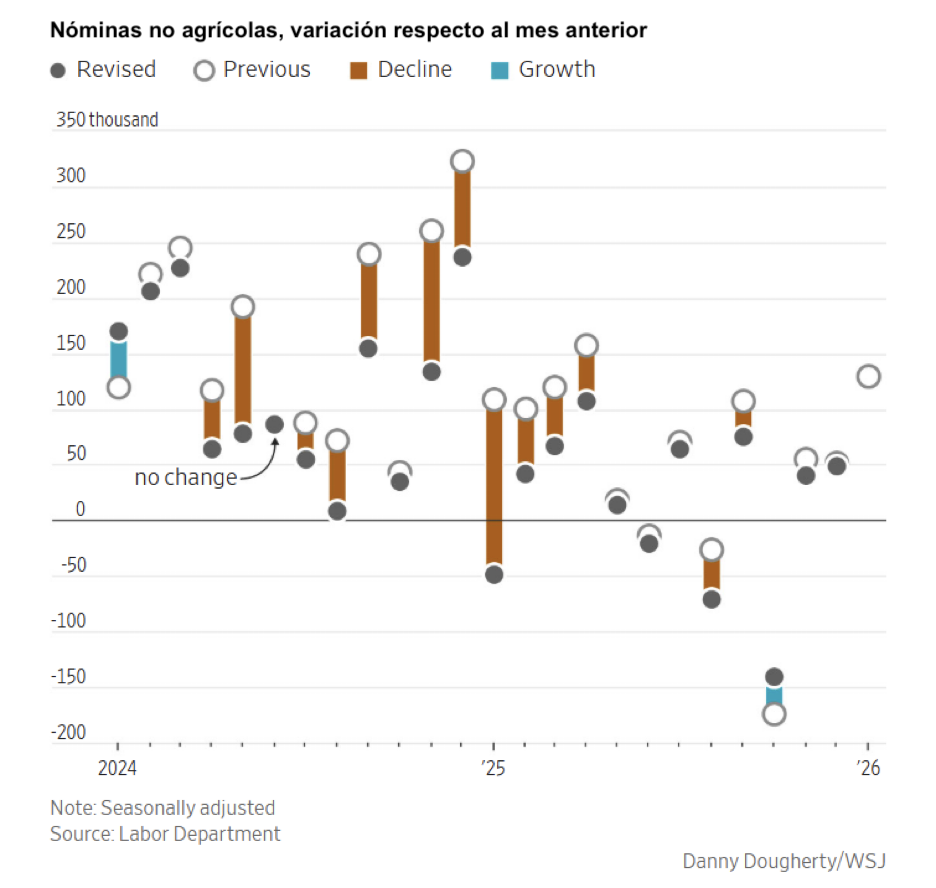

Nóminas no agrícolas de enero. Según la Oficina de Estadísticas Laborales, las nóminas no agrícolas aumentaron en 130.000 puestos, superando de forma sustancial el consenso del mercado de 70.000. Las nóminas privadas aumentaron en 172.000, frente a los 75.000 previstos, lo que supone la cifra más alta desde diciembre de 2024.

La tasa de desempleo disminuyó 0,1 puntos porcentuales, hasta el 4,3 %. Los ingresos medios por hora aumentaron un 0,4 % intermensual, superando el consenso del 0,3 %, mientras que la media de horas trabajadas aumentó hasta 34,3. No obstante, las ganancias de empleo estuvieron relativamente concentradas: el sector de educación y salud añadió 137.000 puestos, el de servicios profesionales y empresariales contribuyó con 34.000, y el de construcción aumentó en 33.000 posiciones.

El informe también incluyó la revisión anual comparativa, que indicó que había 862.000 empleos menos en los doce meses transcurridos hasta marzo de lo estimado en un principio. Sin embargo, esta cifra supone una mejora con respecto a los 911.000 estimados en el mes de septiembre.

Algunos analistas se mostraron cautos, atribuyendo una parte considerable de la sorpresa al alza de enero a cambios metodológicos en la estimación de la creación neta de empresas, más que a una fortaleza económica genuina. Según señalaron, este ajuste impulsó el crecimiento del empleo en enero en aproximadamente 70.000 puestos en relación con diciembre. Otros analistas interpretaron el informe como de corte restrictivo, considerándolo una validación de la resiliencia económica y apuntando al inicio de una posible recuperación. Además, los analistas indicaron que el informe respalda la opinión predominante de que es poco probable que el FOMC, bajo la presidencia de Powell, vuelva a recortar los tipos.

La CBO proyecta déficits más amplios e inflación más alta durante más tiempo. Según las Perspectivas Presupuestarias y Económicas: 2026 a 2036 de la Oficina Presupuestaria del Congreso de EE. UU. (CBO, por sus siglas en inglés), el déficit presupuestario previsto para 2026 se sitúa en 1,9 billones de dólares, lo que refleja un aumento del 8 % con respecto a la estimación de enero de 2025. Se espera que la deuda federal en manos del público alcance el 101 % del PIB este año y aumente hasta el 120 % en 2036, muy por encima del máximo posterior a la Segunda Guerra Mundial del 106 %.

Estas revisiones son principalmente el resultado de un aumento de 4,7 billones de dólares en los déficits a diez años atribuido a la Ley de Reconciliación de 2025 y de 0,5 billones de dólares adicionales por las recientes medidas migratorias. Sin embargo, estos incrementos se ven parcialmente compensados por una reducción de 3 billones de dólares en los déficits debido a los mayores ingresos arancelarios. Se prevé que los pagos de intereses aumenten hasta el 3,3 % del PIB en 2026 y hasta el 4,6 % en 2036, momento en el que los intereses constituirán aproximadamente el 20 % del gasto federal total. Se prevé que los derechos de aduana alcancen el 1,3 % del PIB, o 418.000 millones de dólares, este año, superando por primera vez desde 1934 los ingresos por el impuesto de sociedades. La CBO no espera que la inflación regrese al objetivo del 2 % de la Reserva Federal hasta 2030, más tarde de lo pronosticado anteriormente, debido a los efectos secundarios sobre los precios derivados de los aranceles.

El análisis indica que el 95 % de la carga de los aranceles recae sobre las empresas y los consumidores estadounidenses, mientras que los exportadores extranjeros absorben solo el 5 %. Cabe señalar además que se espera que las empresas estadounidenses absorban aproximadamente el 30 % del aumento de los precios de importación, repercutiendo el 70 % restante a los consumidores a través de precios más elevados. Se prevé que el déficit comercial disminuya del 2,7 % del PIB en 2025 al 1,6 % en 2036, ya que el aumento de los aranceles reducirá el volumen de las importaciones. Sin embargo, se prevé que el dólar estadounidense se deprecie un 9,6 % durante la próxima década, a medida que los flujos comerciales se ajusten en consecuencia.

¿Cuáles son las implicaciones de estos dos informes? En conjunto, el informe sobre el empleo de enero y las perspectivas fiscales actualizadas de la CBO describen una economía atrapada entre fuerzas contradictorias. El mercado laboral sigue en un equilibrio de "baja contratación y bajo despido". Esto hace que el mercado laboral sea menos dinámico y esté cada vez más expuesto a perturbaciones negativas. Aun así, el descenso de la tasa de desempleo y el crecimiento salarial por encima del consenso dan un sesgo alcista a los datos, lo que refuerza la opinión de que el FOMC mantendrá los tipos estables, y los mercados ahora retrasan la primera bajada prevista de junio a julio. Para los bonos del Tesoro estadounidense, esta combinación de inflación persistente y una Fed en pausa elimina una fuente clave de demanda de duración a corto plazo, lo que mantiene la presión al alza sobre los rendimientos en toda la curva.

Las últimas proyecciones de la CBO amplifican esta dinámica al revelar un panorama fiscal con un deterioro significativo. Aunque los ingresos arancelarios compensan de forma parcial el coste de la Ley de Reconciliación de 2025, esta genera efectos secundarios sobre los precios que retrasan el retorno al objetivo de inflación del 2 % de la Fed hasta 2030. La expansión de la oferta de emisiones del Tesoro necesaria para financiar estos déficits, junto con una trayectoria más larga de lo esperado hacia la estabilidad de precios, apunta a un aumento de las primas por plazo y a una revalorización estructural del riesgo fiscal implícito en los rendimientos a largo plazo. El resultado neto es un entorno político definido por un tira y afloja: la política fiscal expansionista y el aumento de los costes impulsado por los aranceles sostienen la demanda a corto plazo y avivan la inflación, mientras que la necesidad de la Reserva Federal de preservar su credibilidad en materia de estabilidad de precios mantiene una política monetaria restrictiva. Esto deja a la economía navegando por un corredor de "estanflación light", con un espacio fiscal cada vez más reducido y una sostenibilidad de la deuda cada vez más débil.

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.