¿Se está trasladando el alfa de los bytes a los ladrillos?

Calendario de resultados empresariales

Jueves: Amazon, Bristol Myers, Cardinal Health, ConocoPhillips, Fastenal, Fortinet, Hershey, KKR, Molina Healthcare, Monolithic Power Systems, News Corp y Ralph Lauren

Viernes: Biogen, Centene y Philip Morris International

Lunes: Apollo Global Management, Loews, ON semiconductor y Principal Financial Group

Martes: American International Group, Duke Energy, DuPont de Nemours, Ford Motor, Gilead Sciences, Hasbro, Marriott International, Robinhood Markets, S&P Global y The Coca-Cola Co

Miércoles: Albemarle, Cisco Systems, CVS Health, Equinix, Hilton Worldwide, Humana, Kraft Heinz, Martin Marietta Materials, McDonald’s, MGM Resorts International, Motorola Solutions, Smurfit WestRock y T-Mobile US

Índices bursátiles mundiales

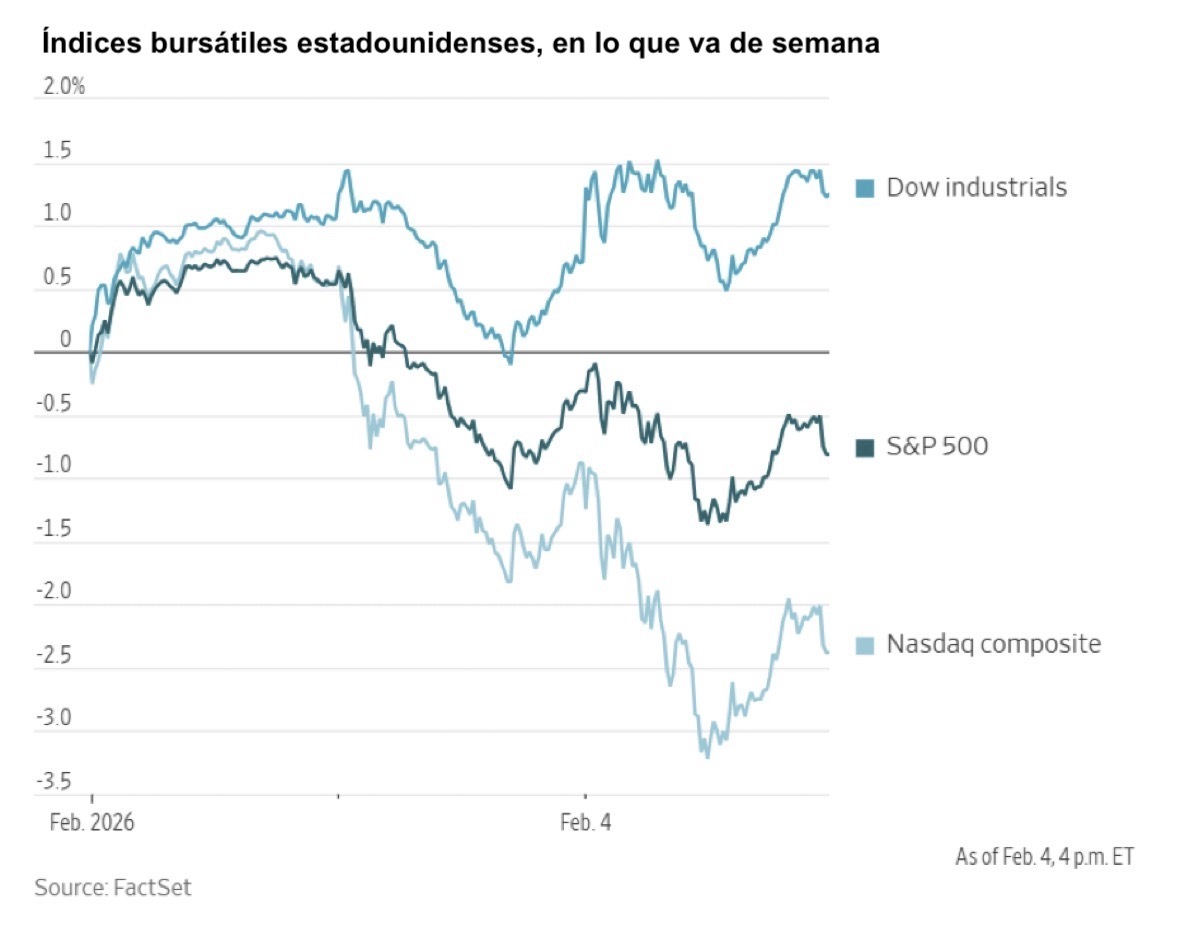

Evolución de los índices bursátiles estadounidenses

El Nasdaq 100 -2,59 % en lo que va de mes y +2,99 % en lo que va de año

El Dow Jones Industrial Average +1,13 % en lo que va de mes y +4,42 % en lo que va de año

El NYSE +1,13 % en lo que va de mes y +4,42 % en lo que va de año

El S&P 500 -0,81 % en lo que va de mes y +0,54 % en lo que va de año

El S&P 500 ha bajado un -1,37 % durante los últimos siete días, mientras que 7 de sus 11 sectores se mantienen en positivo en lo que va de mes. La versión igualmente ponderada del S&P 500 ha subido un +0,98 % en la última semana y un +4,48 % en lo que va de año.

El sector de consumo básico del S&P 500 es el que mejor se ha comportado en lo que va de mes, con un aumento del +4,40 % en lo que va de año, mientras que el sector de tecnologías de la información es el más débil, con una caída del -3,58 % en lo que va de año.

Durante los últimos siete días, el sector de consumo básico ha sido el que mejor rendimiento ha tenido dentro del S&P 500, con un alza del +5,78 %, seguido por el energético y el industrial, que han avanzado un +5,66 % y un +3,16 %, respectivamente. Por el contrario, el sector de tecnologías de la información ha sido el que peor rendimiento ha tenido, con una caída del -6,64 %, seguido por el de consumo discrecional y el de servicios públicos, que han perdido un -2,09 % y un -0,59 %, respectivamente.

La versión de igual ponderación del S&P 500 subió un +0,88 % el miércoles, superando a su homólogo ponderado por capitalización en 1,19 puntos porcentuales.

El miércoles, el S&P 500 retrocedió un -0,51 % hasta los 6.882,72 puntos, mientras que el Dow Jones Industrial Average avanzó un +0,53 %, o 260,31 puntos. El Nasdaq Composite cayó un -1,51 %.

Durante los últimos siete días, el S&P 500 ha bajado un -1,37 %, el Dow Jones ha subido un +0,99 % y el Nasdaq Composite ha caído un -3,99 %.

Las acciones del sector tecnológico experimentaron pérdidas más pronunciadas el miércoles, extendiéndose más allá de las empresas de software para incluir a los fabricantes de semiconductores y a las empresas involucradas en infraestructuras de inteligencia artificial. El Nasdaq Composite registró caídas consecutivas superiores al uno por ciento por primera vez desde el Día de la Liberación.

Estos movimientos inquietaron a los inversores, que ya estaban ansiosos tras la reciente venta masiva de acciones de software, una caída que se aceleró tras el anuncio de la startup de IA Anthropic de una nueva variedad de herramientas capaces de realizar tareas específicas de la industria, como revisar contratos legales. Los operadores temen ahora que la inteligencia artificial pueda tener un impacto más amplio de lo previsto anteriormente y, al mismo tiempo, también están preocupados de que las empresas atrapadas en la carrera armamentística de la IA puedan no ofrecer rendimientos proporcionales.

Las caídas del miércoles fueron más generalizadas que la venta masiva liderada por el software que sacudió los mercados el martes. Las acciones del fabricante de chips Advanced Micro Devices cayeron un -17,31 % después de presentar unos resultados del 4T decepcionantes, marcando su peor día de negociación desde 2017. Las acciones de Palantir Technologies se hundieron un -11,62 %, mientras que la empresa de almacenamiento de datos SanDisk cayó un -15,95 %.

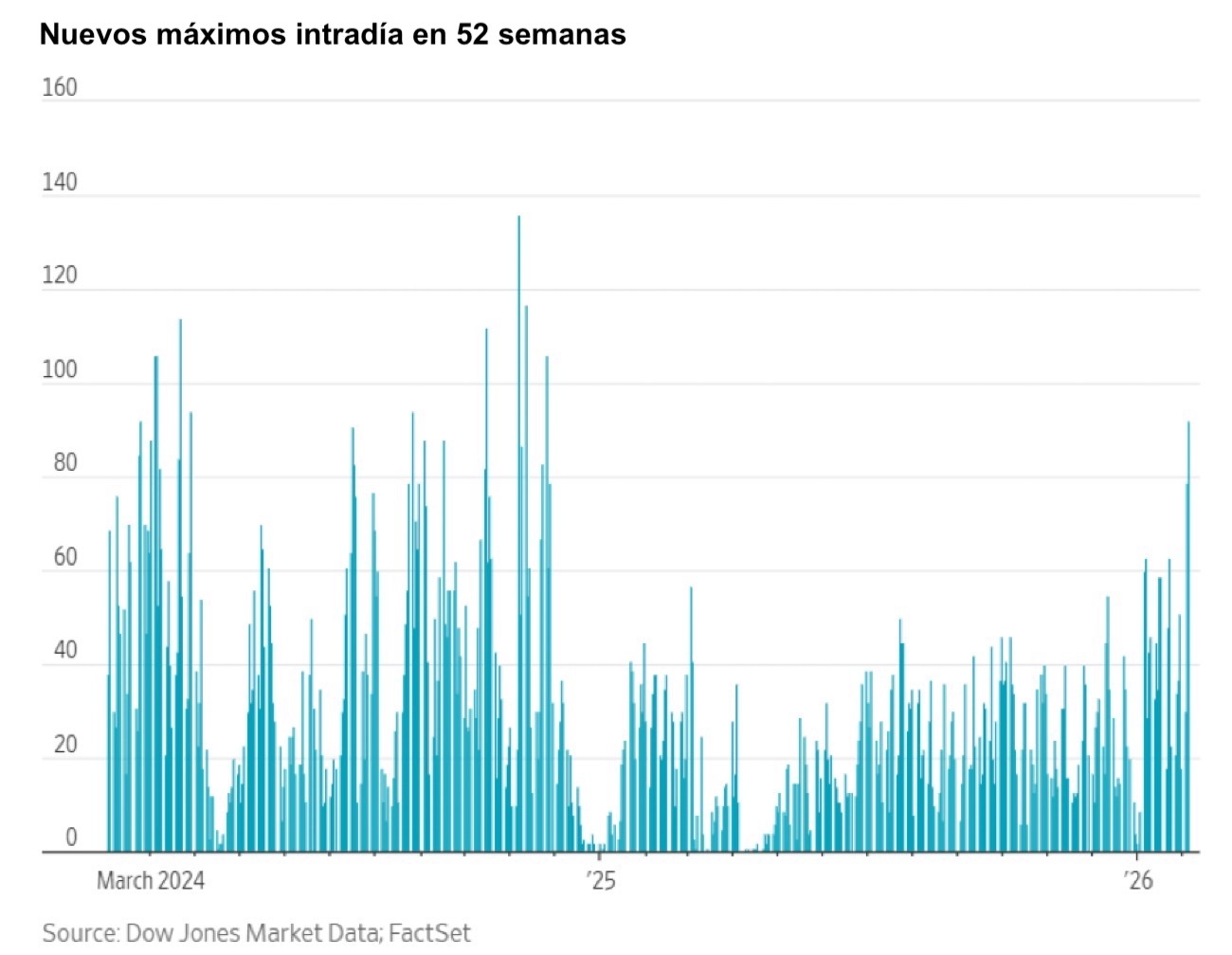

A pesar del lastre de las acciones tecnológicas, el Dow Jones Industrial Average ganó un +0,53 % el miércoles. El S&P 500 cayó un -0,51 % hasta los 6.882,72, pero según Dow Jones Market Data, 92 componentes del S&P 500 alcanzaron máximos anuales, lo que marca el número más alto en una sesión desde noviembre de 2024, incluso cuando la venta masiva en tecnología pesó sobre el mercado en general.

Gran parte de este impulso positivo ha provenido del sector industrial, con 27 empresas alcanzando el hito, incluidas Caterpillar, RTX y GE Vernova. Los servicios financieros vieron a 15 empresas registrar nuevos máximos, mientras que el sector energético contribuyó con 10 a la cifra total.

Entre las empresas con mayor capitalización bursátil que alcanzaron nuevos máximos se encontraban Walmart, Exxon Mobil y Johnson & Johnson.

En cuanto a noticias corporativas, Texas Instruments ha acordado adquirir la empresa estadounidense de chips Silicon Laboratories por 7.500 millones de dólares, fortaleciendo así su posición en mercados establecidos como electrodomésticos, energía, industria y dispositivos médicos.

El nuevo director ejecutivo de Target, Michael Fiddelke, ha reconocido en su primera reunión abierta que el minorista ha perdido la confianza tanto de los compradores como del personal y se ha comprometido a restaurar esas relaciones.

SAS AB está actualmente en conversaciones con Boeing y Airbus sobre una compra significativa de aviones de fuselaje ancho, ya que la aerolínea escandinava apuesta por el aumento de la demanda de viajes de larga distancia desde su centro de operaciones en Copenhague, según ha declarado su director ejecutivo.

D.E. Shaw & Co. ha criticado al consejo de administración de CoStar Group en una carta, aumentando la presión sobre el proveedor de análisis inmobiliarios, que también se enfrenta al inversor activista Dan Loeb.

Clear Street, un bróker de Wall Street basado en tecnología de computación en la nube, pretende recaudar hasta 1050 millones de dólares mediante una oferta pública inicial (OPI).

Empresas de gran capitalización: Las Siete Magníficas han tenido un rendimiento mayoritariamente negativo durante la semana. En los últimos siete días, Apple +7,82 % y Meta Platforms +0,04 %, mientras que Alphabet -0,88 %, Amazon -4,12 %, Tesla -5,90 %, Nvidia -9,05 % y Microsoft -14,00 %.

Las acciones de las empresas del sector energético han tenido un rendimiento positivo esta semana, ya que el propio sector energético ha subido un +5,66 %. Los precios del WTI y del Brent han aumentado un +0,70 % y un +0,07 %, respectivamente, durante la última semana. En los últimos siete días, Marathon Petroleum +13,90 %, Phillips 66 +8,88 %, ExxonMobil +7,28 %, Chevron +6,65 %, ConocoPhillips +6,12 %, APA +5,27 %, Shell +4,92 %, BP +4,76 %, Baker Hughes +4,49 %, Occidental Petroleum +4,15 % y Halliburton +2,94 %, mientras que Energy Fuels -21,89 %.

Las acciones de los sectores de materiales y minería han tenido un rendimiento mixto esta semana, con el sector de materiales subiendo un +2,80 %. Durante los últimos siete días, Celanese Corporation +14,38 %, Nucor +9,68 %, Mosaic +2,42 %, Yara International +2,14 % y CF Industries +1,64 %, mientras que Freeport-McMoRan -2,78 %, Albemarle -8,50 %, Newmont Corporation -11,44 % y Sibanye Stillwater -13,84 %.

Evolución de los índices bursátiles europeos

El Stoxx 600 +1,17 % en lo que va de mes y +4,38 % en lo que va de año

El DAX +0,26 % en lo que va de mes y +0,46 % en lo que va de año

El CAC 40 +1,67 % en lo que va de mes y +1,38 % en lo que va de año

El IBEX 35 +1,24 % en lo que va de mes y +4,59 % en lo que va de año

El FTSE MIB +1,96 % en lo que va de mes y +3,28 % en lo que va de año

El FTSE 100 +1,75 % en lo que va de mes y +4,74 % en lo que va de año

Esta semana, el índice paneuropeo Stoxx Europe 600 ha subido un +1,58 %, mientras que el miércoles avanzó un +0,03 %, cerrando en 618,12 puntos.

En lo que va de mes, en el STOXX Europe 600, el sector de telecomunicaciones es el líder, con un aumento del +6,05 % en lo que va de mes y del +10,51 % en lo que va de año, mientras que el sector de tecnología es el más débil, con una caída del -5,83 % en lo que va de mes y del -0,85 % en lo que va de año.

Durante los últimos siete días, el sector de alimentación y bebidas ha sido el que mejor rendimiento ha tenido dentro del STOXX Europe 600, con un alza del +7,45 %, seguido por el de telecomunicaciones y el de productos químicos, que han avanzado un +7,03 % y un +5,02 %, respectivamente. Por el contrario, el sector tecnológico ha sido el que peor rendimiento ha tenido, con una caída del -8,37 %, seguido por el de servicios financieros y el de bienes industriales, que han perdido un -2,44 % y han ganado un +0,42 %, respectivamente.

El índice DAX de Alemania cayó un -0,72 % el miércoles, cerrando en 24.603,04 puntos, mientras que durante los últimos 7 días ha retrocedido un -0,89 %. El índice CAC 40 de Francia subió un +1,01 % el miércoles, cerrando en 8.262,16 puntos. Ha avanzado un +2,42 % durante la semana.

El índice FTSE 100 del Reino Unido ha subido un +2,44 % durante los últimos siete días, hasta situarse en 10.402,34, mientras que el miércoles avanzó un +0,85 %.

En la sesión bursátil del miércoles, los sectores de tecnología y medios de comunicación extendieron la venta masiva del día anterior, arrastrados por una nueva oleada de preocupaciones sobre el impacto disruptivo de la IA tras el lanzamiento de los complementos Claude Cowork de Anthropic. Entre las acciones individuales, TomTom cayó tras no cumplir con las expectativas de ingresos y emitir una guía de resultados planos o inferiores para 2026, lo que refleja las presiones competitivas en el mercado tecnológico automotriz. Por el contrario, Infineon ofreció un panorama más optimista, pronosticando un aumento de las ventas y anunciando una inversión de 2.700 millones de euros en infraestructura de centros de datos para capitalizar la creciente demanda de aplicaciones de IA. Además, ams-OSRAM avanzó tras la venta de su unidad de sensores a Infineon por 570 millones de euros.

El sector sanitario tuvo un rendimiento inferior, lastrado por informes de resultados decepcionantes. Novo Nordisk cayó tras proyectar reducciones tanto en ventas como en EBIT para 2026, atribuyendo la perspectiva más débil a las presiones sobre los precios en Estados Unidos y al aumento de la competencia en el mercado de tratamientos para la obesidad. Novartis también retrocedió en respuesta a unas ventas débiles del cuarto trimestre y a una guía que sugería caídas de un dígito bajo en el beneficio operativo básico para 2026, presionada por la competencia de los genéricos. Aunque GSK presentó un sólido superávit de resultados del 4T, esto quedó ensombrecido por su guía de ventas hasta 2031, que no cumplió con las expectativas.

Los bancos y los servicios financieros se enfrentaron a desafíos a pesar de presentar unos resultados mejores de lo esperado. Las acciones de UBS cayeron a pesar de registrar un aumento del 56 % en los beneficios, un sólido rendimiento en gestión de patrimonios y el anuncio de nuevas recompra de acciones. Santander también obtuvo resultados inferiores a lo esperado tras la adquisición de Webster Financial por 12.200 millones de dólares, y los analistas señalaron los riesgos de integración y los ambiciosos objetivos de rentabilidad sobre el capital. Credit Agricole se vio sometido a presión, ya que los costes de reestructuración en Italia y el aumento de las provisiones eclipsaron los puntos fuertes de la empresa en materia de captación de activos.

Los sectores de automoción y componentes se beneficiaron de las conversaciones de fusiones y adquisiciones, incluidas las conversaciones entre Ford y Geely sobre el intercambio de tecnología, y del aumento del 9 % en los envíos de Tesla a China. Las telecomunicaciones se beneficiaron de la rotación sectorial, ya que los inversores se alejaron de las acciones tecnológicas tras los temores de disrupción por la IA. El posicionamiento defensivo respaldó a los sectores minorista y de alimentación y bebidas, ya que Carlsberg avanzó a pesar de advertir sobre unas condiciones de consumo difíciles en 2026; la empresa citó el control de costes y las sinergias con Britvic como factores que compensan la demanda más débil. Nestlé se vio impulsada por informes de los medios que sugieren un cambio estratégico bajo su nuevo director ejecutivo.

Las acciones de las empresas europeas de software y datos caen debido a los temores de disrupción por la IA de Anthropic. La pronunciada caída registrada el miércoles en los sectores europeos del software, los datos y la publicidad atrajo una considerable atención, tras el anuncio el martes del complemento legal Claude de Anthropic, que cristalizó los temores sobre la disrupción de la IA. Las empresas más expuestas a los flujos de ingresos procedentes de la información profesional, el análisis y la publicidad se vieron sometidas a una importante presión vendedora. SAP se acercó a su precio más bajo en dos años, afectada tanto por las noticias sobre las capacidades de IA de Anthropic como por las perspectivas moderadas para su segmento de nube anunciadas el 29 de enero.

Los participantes del mercado están escrutando cada vez más la viabilidad a largo plazo de estas empresas, independientemente de las continuas innovaciones de productos de IA. RELX y Wolters Kluwer también cayeron, ya que se percibe que sus operaciones de análisis legal están directamente afectadas por la capacidad de Claude para automatizar la investigación y los flujos de trabajo legales. El London Stock Exchange Group extendió las pérdidas de la sesión anterior, ya que los inversores se están cuestionando la sostenibilidad de los precios de datos y terminales premium tras su cambio estratégico que involucra a Refinitiv.

Las agencias de publicidad, entre ellas Publicis Groupe y WPP, registraron descensos debido a la preocupación de que la IA generativa pueda comprimir estructuralmente los márgenes y reducir las barreras de entrada en los servicios creativos y de medios de comunicación. Los analistas señalaron que la amplia venta masiva europea de las empresas expuestas refleja una mayor rebaja de la calificación de los activos de crecimiento a largo plazo, ya que los inversores se muestran reacios a suscribir la futura monetización de la IA ante la incertidumbre sobre la dinámica competitiva y la adopción por parte de los clientes de soluciones internas. Los mercados están revalorizando agresivamente los riesgos de disrupción.

Evolución de otros índices bursátiles mundiales

El MSCI World Index -0,50 % en lo que va de mes y +1,69 % en lo que va de año

El Hang Seng -3,22 % en lo que va de mes y +3,42 % en lo que va de año

Durante los últimos siete días, el índice MSCI World y el índice Hang Seng han registrado un descenso del -1,05 % y del -4,73 %, respectivamente.

Divisas

El EUR -0,35 % en lo que va de mes y +0,52 % en lo que va de año hasta situarse en 1,1806 $

La GBP -0,26 % en lo que va de mes y +1,33 % en lo que va de año hasta situarse en 1,3652 $

Ayer, el dólar estadounidense se fortaleció frente al yen japonés, posicionando al yen para una cuarta sesión consecutiva de pérdidas. Este movimiento se produce antes de unas elecciones anticipadas que se espera que refuercen el compromiso de la primera ministra Sanae Takaichi con un mayor gasto fiscal y de defensa.

El dólar también avanzó frente a la mayoría de las demás divisas principales, incluidos el euro y la libra esterlina. El índice del dólar subió un +0,26 % durante el día, alcanzando los 97,64 puntos. Durante la semana, el índice ha aumentado un +1,50 %. Sin embargo, el índice del dólar ha subido un +0,51 % en lo que va de mes y ha bajado un -0,65 % en lo que va de año.

El dólar estadounidense subió un +0,72 % hasta situarse en 156,85 yenes por dólar, tras alcanzar su nivel más bajo desde el 23 de enero, cuando el yen experimentó una fuerte apreciación desde 159,23 yenes en medio de especulaciones sobre posibles controles de tipos por parte de la Reserva Federal de Nueva York.

Desde el 30 de enero, el yen se ha depreciado un -1,35 %. A lo largo de los últimos siete días, ha caído un -2,25 % frente al dólar estadounidense.

A principios de esta semana, la primera ministra Takaichi contribuyó a la presión a la baja sobre el yen tras un discurso de campaña que destacaba las ventajas de una divisa más débil. Aunque posteriormente moderó sus comentarios, persisten las preocupaciones de que los mensajes inconsistentes de la primera ministra puedan complicar los esfuerzos para estabilizar el ya frágil yen.

El dólar avanzó frente tanto al euro como al yen la semana pasada después de que el presidente de EE. UU. anunciara la selección del exgobernador de la Fed Kevin Warsh para liderar el FOMC una vez que concluya el mandato del presidente de la Fed, Jerome Powell, en mayo, lo que alivió las preocupaciones sobre una postura excesivamente moderada de la Fed.

El euro cayó un 0,10 % hasta situarse en 1,1806 dólares antes de la decisión sobre política monetaria del BCE, con los participantes en el mercado atentos a cualquier comentario sobre la influencia de la valoración de la moneda única en la orientación de la política monetaria.

La semana pasada, el euro alcanzó un máximo de cuatro años y medio en 1,2084 dólares, ya que los funcionarios expresaron una creciente preocupación por su rápida apreciación, advirtiendo que un mayor fortalecimiento podría frenar la inflación, especialmente dado que se proyecta que el crecimiento de los precios ya no alcanzará el objetivo del 2 % del BCE.

El par euro-dólar se ha visto impulsado predominantemente por el sentimiento hacia el dólar estadounidense, con los diferenciales de tipos de interés desempeñando un papel más secundario. Durante los últimos siete días, el euro cayó un -1,22 %.

La libra esterlina subió a un nuevo máximo de cinco meses frente al euro el miércoles, aunque los inversores se mantuvieron cautelosos antes del anuncio de política del Banco de Inglaterra. El euro cayó a su nivel más bajo desde el 27 de agosto frente a la libra, operando a 86,15 peniques, y cayó un -0,09 % el miércoles a 86,21 peniques.

La libra esterlina bajó un 0,33 % frente al dólar estadounidense, hasta situarse en 1,3652 $. Esto supuso un descenso del 1,11 % en los últimos siete días. Los precios del mercado reflejaron las expectativas de recortes de tipos de 35 puntos básicos por parte del Banco de Inglaterra antes de fin de año, lo que implica una reducción de 25 puntos básicos y una probabilidad del 40 % de que se produzca un recorte adicional.

Los riesgos políticos también persisten en el Reino Unido, especialmente en lo que respecta al liderazgo del primer ministro Starmer, con las elecciones parciales de Gorton y Denton previstas para el 26 de febrero y las elecciones locales de mayo acaparando aún más la atención.

Nota: los datos corresponden al 4 de febrero de 2026 a las 17.00 EST

Criptomonedas

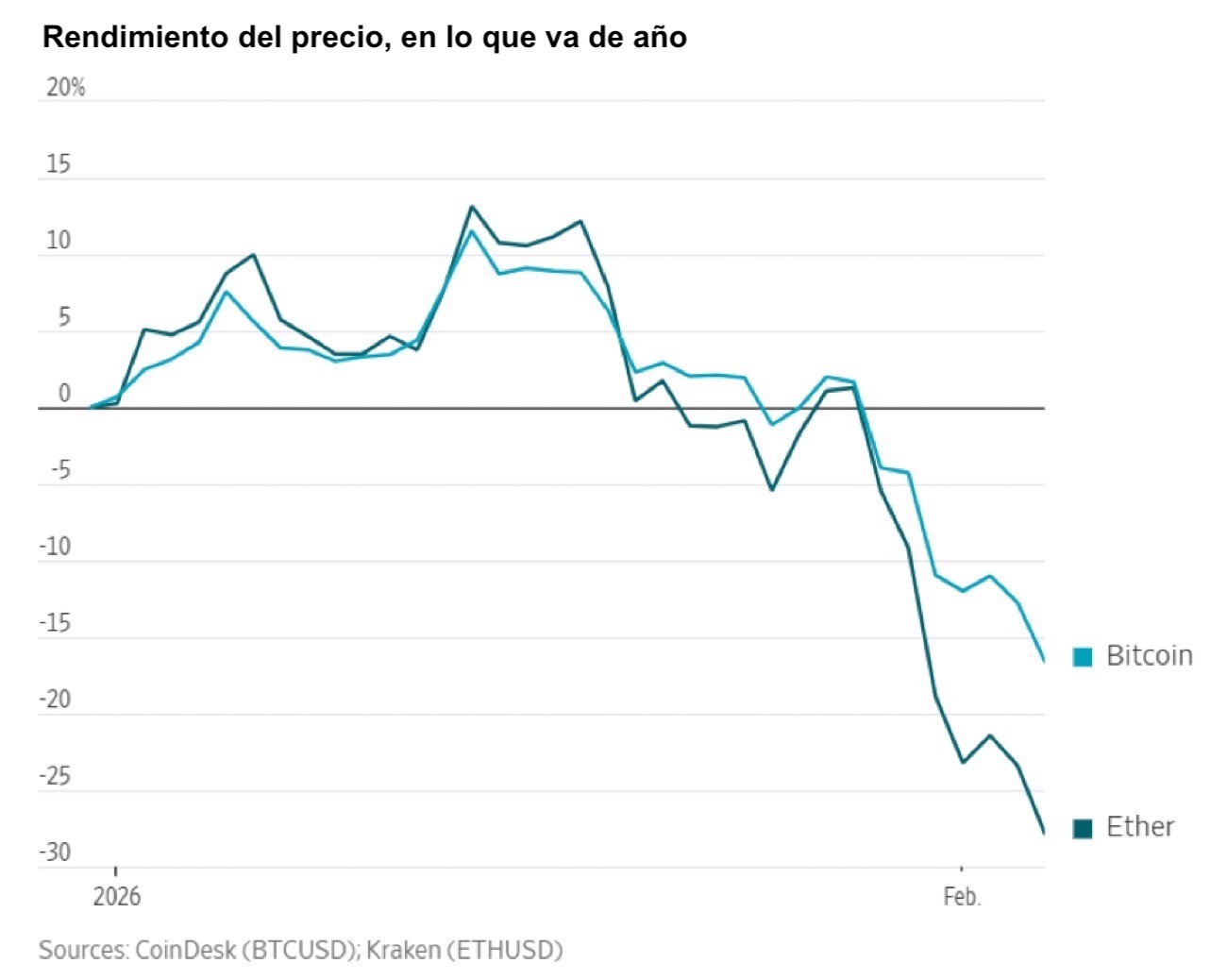

El bitcoin -13,77 % en lo que va de mes y -17,18 % en lo que va de año hasta situarse en 72.627,00 $

El ethereum -21,40 % en lo que va de mes y -28,63 % en lo que va de año hasta situarse en 2.125,92 $

El bitcoin ha caído un -18,68 % durante los últimos siete días y el ethereum un -29,51 %. El miércoles, el bitcoin perdió un -4,64 % hasta los 72.627,00 dólares y el ethereum se depreció un -6,84 % hasta los 2.125,92 dólares.

El miércoles, el bitcoin cayó por debajo del umbral de los 73.000 dólares, extendiendo una trayectoria a la baja que ha visto a la criptomoneda más grande del mundo caer un 17,18 % desde el inicio del año.

En su punto más bajo, el bitcoin alcanzó los 72.102 dólares, borrando todas las ganancias acumuladas desde la elección del presidente favorable a las criptomonedas Trump en noviembre de 2024. La criptomoneda cotizaba recientemente a 72.627,00 dólares, lo que representa una caída de más del 42 % desde su máximo a principios de octubre, cuando superó los 126.000 dólares.

El ether, el segundo activo digital más grande, alcanzó un mínimo de nueve meses en 2.077 dólares antes de recuperarse parcialmente. Para la tarde del miércoles, cotizaba a 2.125,92 dólares, lo que supone una caída del 57,09 % desde su máximo histórico de 4.955 dólares registrado el verano pasado.

Las pronunciadas caídas de las principales criptomonedas han afectado de forma negativa a las acciones de empresas de tesorería de criptomonedas, especialmente a aquellas compañías que emitieron acciones y pidieron capital prestado para acumular activos digitales. Las acciones de Strategy, la empresa de acumulación de bitcoin dirigida por Michael Saylor, cayeron un 3,1 % el miércoles. BitMine Immersion Technologies, una empresa de tesorería de ether supervisada por el estratega de Wall Street Tom Lee, cayó un 9,2 %.

Durante gran parte del año pasado, empresas como Strategy y BitMine recaudaron miles de millones a través de nuevas emisiones de acciones y deuda, utilizando los ingresos para acumular bitcoin, ether y otras criptomonedas. Este enfoque transformó a estas llamadas acciones de tesorería de criptomonedas en sustitutos apalancados de los tokens subyacentes, atrayendo una oleada de inversores minoristas e institucionales ansiosos por ampliar su exposición al rally de los activos digitales.

Ahora, el mercado está en vilo, preparándose para un posible punto de inflexión. Muchos inversores han empezado a cuestionarse la viabilidad a largo plazo de las empresas de tesorería de criptomonedas, preocupados de que una caída continua en los precios de las criptomonedas pueda acabar obligando a algunas empresas a deshacerse de sus tenencias. Tal escenario podría desencadenar una venta masiva generalizada, con repercusiones que se extenderían a los mercados de tokens durante años.

Strategy, ampliamente considerada la pionera del modelo de tesorería de criptomonedas, comenzó a señalar inquietud a finales del año pasado. Michael Saylor, durante mucho tiempo defensor de mantener bitcoin indefinidamente, inquietó a los mercados cuando sugirió que la empresa podría considerar vender algunas de sus tenencias de bitcoin o derivados si su mNAV (valor empresarial dividido por el valor de sus criptoactivos) cayera por debajo de uno.

Cuando el mNAV de una empresa de tesorería de criptomonedas está por encima de uno, sus acciones cotizan con una prima sobre el valor de sus tenencias de criptomonedas, lo que indica la confianza de los inversores en la estrategia de la empresa de recaudar capital para comprar más bitcoin. Por el contrario, si el mNAV cae por debajo de uno, las acciones de la empresa se valoran con un descuento, lo que plantea la posibilidad de que pueda necesitar vender tokens para apoyar el precio de la acción.

El cambio de tono de Saylor se produjo cuando Strategy anunció que había recaudado 1.440 millones de dólares mediante una venta de acciones, reforzando su capacidad para cubrir futuros pagos de dividendos e intereses de la deuda. La empresa ahora tiene más de 2.000 millones de dólares en reservas de efectivo.

Actualmente, el mNAV de Strategy se sitúa en 1,1, por debajo de más de dos hace un año. La empresa ha seguido comprando bitcoin durante las últimas semanas, adquiriendo 855 monedas por aproximadamente 75,3 millones de dólares a un precio promedio de 87.974 dólares cada una en los siete días que terminaron el domingo. Strategy registró una pérdida no realizada de 17.440 millones de dólares en el cuarto trimestre y tiene previsto publicar sus resultados financieros completos hoy.

Nota: los datos corresponden al 4 de febrero de 2026 a las 17.00 EST

Renta fija

El rendimiento del bono estadounidense a 10 años +4,2 pb en lo que va de mes y +10,8 pb en lo que va de año hasta el 4,280 %

El rendimiento del bono alemán a 10 años +1,7 pb en lo que va de mes y +0,4 pb en lo que va de año hasta el 2,864 %

El rendimiento del bono británico a 10 años +2,7 pb en lo que va de mes y +7,9 pb en lo que va de año hasta el 4,557 %

Los rendimientos de los bonos del Tesoro de EE. UU. a corto plazo cayeron ayer, mientras que los rendimientos de los bonos a largo plazo subieron ligeramente, dando lugar a una curva de rendimientos más pronunciada mientras los participantes del mercado esperaban la publicación de datos económicos de EE. UU. retrasados.

El muy anticipado informe de empleo del Gobierno de EE. UU. para enero, cuya publicación estaba prevista en un principio para el viernes, se ha pospuesto al miércoles de la semana que viene debido a un cierre parcial del Gobierno de cuatro días que concluyó el martes.

Mientras tanto, el Informe Nacional de Empleo de ADP publicado el miércoles indicó que las nóminas del sector privado de EE. UU. aumentaron menos de lo previsto en enero, con pérdidas significativas de empleo registradas tanto en servicios profesionales y empresariales como en el sector manufacturero.

El rendimiento del bono del Tesoro a 2 años, que suele reflejar las expectativas sobre la política de tipos de los fondos federales, descendió -2,5 pb hasta el 3,553 %, mientras que el rendimiento del bono a 10 años subió +1,3 pb, hasta alcanzar el 4,280 %. En el extremo largo del espectro de vencimientos, el rendimiento a 30 años subió +2,2 pb hasta el 4,919 %.

A lo largo de la semana, la curva de rendimiento entre los bonos a dos y diez años se ha empinado 7,8 pb, alcanzando los 72,7 pb.

Los datos publicados el miércoles mostraron que el sector de servicios de EE. UU. se mantuvo estable en enero, aunque las empresas experimentaron un aumento de los costes de los insumos, lo que implica que la inflación de servicios podría acelerarse tras un periodo de moderación en los últimos meses.

Además, el Departamento del Tesoro de EE. UU. anunció el miércoles que no prevé aumentar el volumen de sus subastas de bonos y letras durante varios trimestres más, en línea con las expectativas del mercado, ya que detalló una refinanciación de 125.000 millones de dólares para cubrir el periodo comprendido entre febrero y abril de 2026.

Durante los últimos siete días, el rendimiento del bono del Tesoro a 10 años ha subido +5,3 pb, mientras que el rendimiento del bono del Tesoro a 30 años ha aumentado +6,9 pb. En el extremo más corto, el rendimiento del bono del Tesoro a dos años ha bajado -2,5 pb.

Según la herramienta FedWatch de CME Group, los operadores están descontando 49,4 pb de recortes en 2026, por encima de los 46,3 pb descontados la semana pasada. Los operadores de futuros de fondos federales están descontando ahora una probabilidad del 9,9 % de que se produzca una bajada de tipos de 25 pb en la reunión del FOMC de marzo, frente al 12,4 % de la semana pasada.

Al otro lado del Atlántico, en el Reino Unido, el bono a 10 años subió +3,0 pb el miércoles, hasta el 4,557 %. Durante los últimos siete días, ha subido +0,4 pb.

El miércoles, los rendimientos de los bonos gubernamentales de la zona del euro cayeron ligeramente tras la publicación de las cifras de inflación de todo el bloque, que indicaron un mayor alivio de las presiones de precios en enero, aunque no se espera que esto impida que el Banco Central Europeo mantenga los tipos de interés sin cambios en la decisión de hoy.

El crecimiento de los precios al consumo dentro de la eurozona cayó al 1,7 % en enero, marcando su punto más bajo desde septiembre de 2024 y alineándose con las expectativas de los economistas. La inflación subyacente, que excluye categorías volátiles como energía, alimentos, alcohol y tabaco, cayó de forma inesperada al 2,2 %, el nivel más bajo registrado desde octubre de 2021.

El rendimiento del bono alemán a 10 años cayó 3,0 puntos básicos, hasta el 2,864 %. Los bonos a largo plazo se mantuvieron ligeramente más firmes, con un rendimiento a 30 años 1,0 puntos básicos más alto, en el 3,528 %, ligeramente por debajo del máximo del martes, que fue del 3,559 %, el nivel más alto desde 2011.

El rendimiento alemán a dos años, que es sensible a las expectativas sobre la política del BCE, subió ligeramente +0,3 pb, cerrando la sesión en el 2,102 %.

El BCE anunciará hoy su última decisión de política monetaria y se espera ampliamente que mantenga el tipo de depósito sin cambios en el 2 % por quinta reunión consecutiva. Se anticipa que la presidenta Christine Lagarde reafirmará que la política monetaria se encuentra actualmente en un "buen lugar".

Los rendimientos de los bonos gubernamentales a 10 años tanto de Italia como de Francia también cayeron, -1,9 pb hasta el 3,476 % y -1,7 pb hasta el 3,450 % respectivamente, lo que resultó en que los diferenciales de rendimiento entre estos países y Alemania se mantuvieran en niveles históricamente estrechos.

Durante los últimos siete días, el rendimiento alemán a 10 años ha subido +2,5 pb, mientras que el rendimiento del bono alemán a dos años ha subido +2,1 pb. En el extremo más largo, el rendimiento alemán a 30 años ha aumentado +3,8 pb.

El diferencial de rendimiento entre los bonos alemanes y los bonos británicos a 10 años alcanzó los 169,3 pb el miércoles, lo que supone una contracción de 2,1 pb en los últimos siete días.

El diferencial entre los bonos del Tesoro estadounidense a 10 años y los bonos alemanes se sitúa actualmente en 141,6 pb, 2,5 pb más que los 139,1 pb de la semana pasada.

El diferencial entre los rendimientos de los BTP italianos a 10 años y los bonos alemanes a 10 años se situó en 61,2 pb, 0,6 pb menos que el diferencial de 61,8 pb de la semana pasada. El rendimiento italiano a 10 años ha subido +1,5 pb durante la última semana.

A lo largo de la semana, el rendimiento francés a 10 años ha subido +2,5 pb. El diferencial entre los rendimientos de los OAT franceses a 10 años y los bonos alemanes a 10 años se situó en 58,6 pb, igual al diferencial de la semana pasada.

Materias primas

El oro al contado +2,03 % en lo que va de mes y +15,05 % en lo que va de año hasta situarse en 4.963,21 $ por onza

La plata al contado +4,20 % en lo que va de mes y +23,73 % en lo que va de año hasta situarse en 88,17 $ por onza

El crudo West Texas Intermediate -1,93 % en lo que va de mes y +12,30 % en lo que va de año hasta situarse en 64,47 $ por barril

El crudo Brent -2,77 % en lo que va de mes y +12,86 % en lo que va de año hasta situarse en 68,74 $ por barril

Los precios del oro subieron ligeramente ayer, extendiendo la recuperación de la sesión anterior.

El oro al contado aumentó un +0,18 % hasta los 4.963,21 dólares por onza, después de haber subido hasta un 3,10 % anteriormente en la sesión. Los precios avanzaron un +6,33 % el martes.

El metal precioso había experimentado una fuerte caída de más del 13 % entre el viernes y el lunes, marcando su venta masiva más pronunciada en dos días en décadas, después de alcanzar un máximo histórico de 5.594,82 dólares el pasado 29 de enero. Durante los últimos siete días, el precio del oro ha caído un -8,32 %.

La plata al contado avanzó un +3,62 % hasta los 88,17 dólares por onza el miércoles. El metal había caído anteriormente a un mínimo de un mes de 71,33 dólares el lunes, tras alcanzar un máximo histórico de 121,64 dólares el jueves pasado, y ha subido un +23,73 % en lo que va de año.

Los precios del petróleo subieron el miércoles, tras los informes de los medios de comunicación que indicaban que las negociaciones previstas entre Estados Unidos e Irán para el viernes podrían estar en peligro de fracasar.

Los futuros del crudo Brent subieron 0,75 dólares, o un +1,10 %, hasta los 68,74 dólares por barril, mientras que el crudo WTI de EE. UU. aumentó 0,57 dólares, o un +0,89 %, cerrando a 64,47 dólares por barril.

De acuerdo con Axios, EE. UU. ha rechazado la solicitud de Irán de cambiar el lugar para las próximas discusiones, citando fuentes dentro de la Administración estadounidense.

A lo largo de la semana, ambos crudos de referencia han fluctuado en respuesta a los desarrollos relacionados con los esfuerzos para aliviar las tensiones entre Washington y Teherán, así como a la creciente aprensión sobre posibles interrupciones de los envíos de petróleo a través del Estrecho de Ormuz.

El Estrecho de Ormuz sigue siendo una ruta de exportación vital para los miembros de la OPEP, incluidos Arabia Saudí, Irán, los Emiratos Árabes Unidos, Kuwait e Irak, que envían predominantemente su petróleo crudo a los mercados asiáticos a través de este corredor.

Las importaciones de petróleo ruso por parte de la India cayeron el mes pasado, extendiendo la tendencia a la baja que comenzó en diciembre. Este cambio se atribuyó a que las refinerías buscaban fuentes alternativas en respuesta a las sanciones occidentales y a las continuas negociaciones comerciales entre EE. UU. y la India, según datos recientes.

Informe de la EIA. Según la Administración de Información de Energía (EIA) el miércoles, las reservas de crudo y destilados de EE. UU. disminuyeron durante la semana que finalizó el 30 de enero, mientras que las reservas de gasolina aumentaron. Esto ocurrió cuando una fuerte tormenta invernal afectó a extensas regiones del país.

Los inventarios de petróleo crudo cayeron en 3,5 millones de barriles hasta 420,3 millones de barriles, ya que la producción de petróleo cayó a su nivel más bajo desde noviembre de 2024, según la EIA.

La reducción de la producción petrolera estadounidense se atribuyó principalmente a las heladas generalizadas que se produjeron durante la semana pasada. Las interrupciones en la producción alcanzaron un máximo de casi 2 millones de barriles diarios (bpd) debido a la tormenta invernal, que comenzó el 23 de enero y afectó a aproximadamente 30 estados.

Además, las reservas de crudo en el centro de distribución de Cushing, Oklahoma, disminuyeron en 743.000 barriles durante el mismo periodo.

Las cargas de crudo de las refinerías disminuyeron en 180.000 bpd y las tasas de utilización de las refinerías cayeron 0,4 puntos porcentuales hasta el 90,5 % la semana pasada. Los inventarios de gasolina de EE. UU. aumentaron en 685.000 barriles hasta 257,9 millones de barriles la semana pasada, marcando el nivel más alto desde junio de 2020, según datos de la EIA.

Las reservas de destilados, que incluyen diésel y gasóleo de calefacción, disminuyeron en 5,6 millones de barriles hasta 127,4 millones de barriles durante la semana. Esto representó la mayor caída semanal en los inventarios de destilados desde febrero de 2021. Las importaciones netas de crudo de EE. UU. aumentaron en 1,1 millones de bpd.

Nota: los datos corresponden al 4 de febrero de 2026 a las 17.00 EST

Datos clave que determinarán el movimiento de los mercados hoy

EUROPA

Jueves: tipo de interés de la facilidad de depósito del BCE, tipo de interés de las operaciones principales de refinanciación del BCE, declaración de política monetaria y rueda de prensa del BCE, ventas minoristas de la zona euro y pedidos industriales de Alemania

Viernes: producción industrial y balanza comercial de Alemania, y discursos del miembro del Comité Ejecutivo del BCE Piero Cipollone y del gobernador del Banco de Austria, Martin Koche

Lunes: índice de confianza de los inversores de Sentix

REINO UNIDO

Jueves: decisión del Banco de Inglaterra sobre los tipos de interés, actas, informe de política monetaria y resumen de política, recuento de votos del MPC y un discurso del gobernador del Banco de Inglaterra, Andrew Bailey

Domingo: discurso del gobernador del Banco de Inglaterra, Andrew Bailey

EE. UU.

Jueves: recortes de empleo de Challenger, solicitudes iniciales y continuadas de subsidio por desempleo, ofertas de empleo de JOLTS y discurso del presidente de la Fed de Atlanta, Raphael Bostic

Viernes: índices de expectativas y sentimiento del consumidor de Michigan, expectativas de inflación a 1 y 5 años de la Universidad de Michigan y un discurso del gobernador de la Fed, Phillip Jefferson

Lunes: discurso del presidente de la Fed de Atlanta, Raphael Bostic

Martes: variación media de empleo de ADP en 4 semanas, índice de coste laboral, ventas minoristas y discurso del presidente de la Fed de Cleveland, Beth Hammack

Miércoles: IPC e IPC subyacente

JAPÓN

Sábado: elecciones generales japonesas

Domingo: ingresos laborales en efectivo y cuenta corriente

CHINA

Martes: IPC e IPP

Actualizaciones macroeconómicas mundiales

Los signos de que los inversores están diversificando sus carteras hacia Europa se están haciendo evidentes. Bloomberg ha realizado una entrevista con la directora ejecutiva de Euroclear, Valérie Urbain, quien ha señalado una tendencia pronunciada de los inversores a reasignar activos hacia Europa como medio para diversificar fuera de EE. UU., particularmente a la luz de las políticas introducidas bajo el presidente Trump. Urbain ha destacado que los clientes de China, Oriente Medio y la región de Asia-Pacífico han estado dirigiendo inversiones hacia Europa a lo largo de 2025. A finales de 2025, Euroclear informó de activos bajo custodia superiores a 43 billones de euros, lo que supone un aumento del 7 % en comparación con el año anterior.

Reuters ha corroborado aún más esta tendencia, citando datos de corredores de bolsa de primer nivel que demuestran que los fondos de cobertura están reduciendo su exposición a Norteamérica, mientras que simultáneamente aumentan sus asignaciones a Europa y Asia. BNP ha destacado a Europa como la región más buscada para la asignación de fondos de cobertura el año pasado, con una exposición adicional del 30 % atribuida al continente. Aunque algunos analistas interpretan estos desarrollos como parte de una estrategia de diversificación más amplia, en lugar de una retirada total de EE. UU., el consenso sostiene que Europa ofrece una cobertura convincente debido a su diversa composición sectorial, incluida la defensa, la industria y un menor riesgo de concentración.

A lo largo de la semana, los sectores minero, de telecomunicaciones, alimentario y químico han obtenido resultados superiores a la media. El liderazgo de los bancos sigue siendo una estrategia temática constante, con el sector en su valoración más alta desde 2008. Los analistas siguen siendo optimistas sobre las perspectivas de Europa para este año, citando el descuento de valoración de la región en relación con Estados Unidos y los fundamentos macroeconómicos favorables.

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.