¿Se encuentra Estados Unidos en modo de autodestrucción geopolítica?

Los mercados en enero

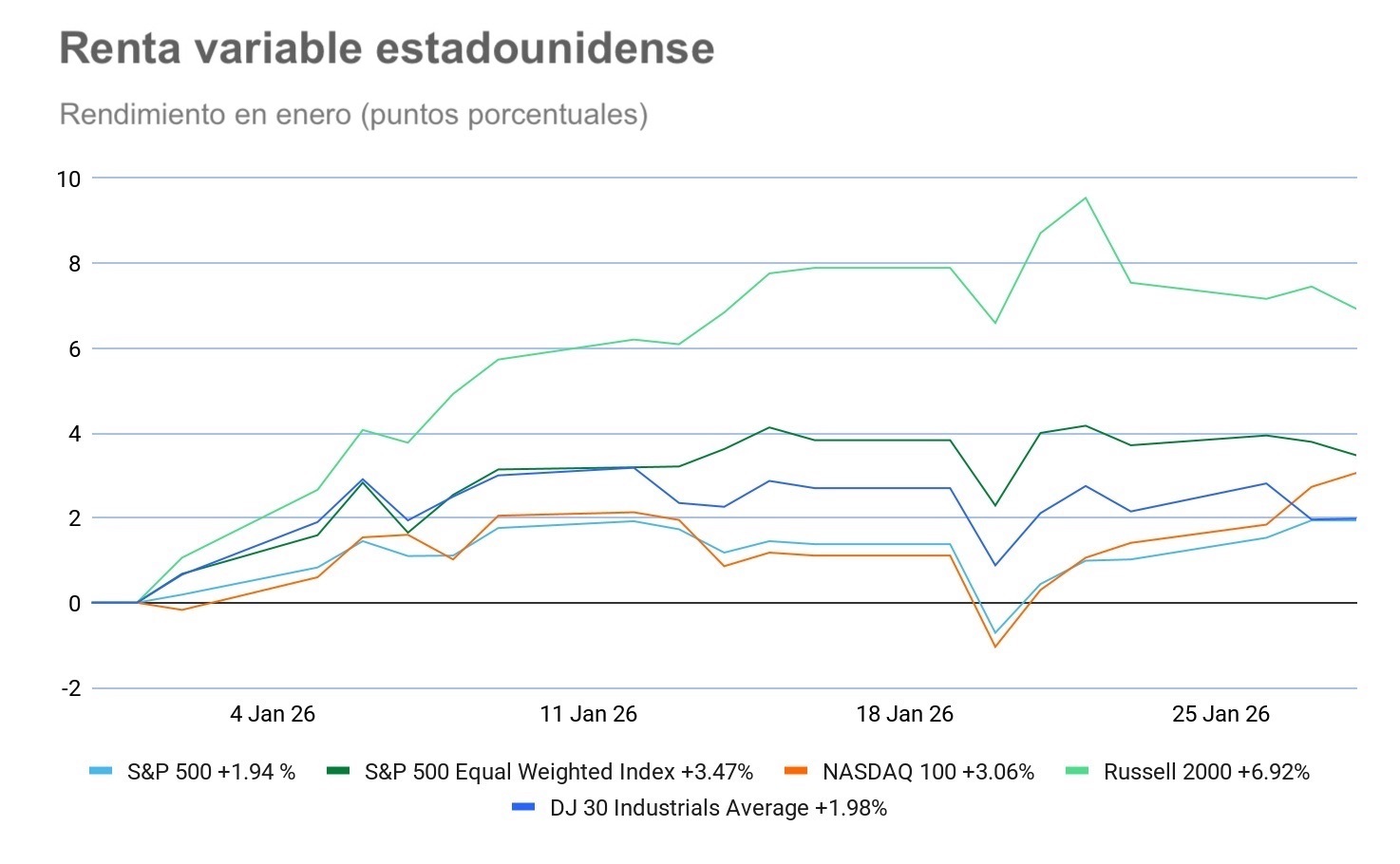

Enero ha visto cómo los mercados de renta variable de EE. UU. continuaban al alza, con el S&P 500 superando por primera vez la marca de los 7.000 puntos el miércoles, 28 de enero. Los principales índices estadounidenses han mostrado el siguiente rendimiento en lo que va de mes: el S&P 500 +1,94 %, el Nasdaq 100 +3,06 %, el Dow Jones +1,98 % y el Russell 2000 +6,92 %.

Los mercados de bonos de EE. UU. han absorbido la volatilidad geopolítica y relacionada con los aranceles y han repuntado. Una fuerte demanda de los inversores respaldó a los bonos antes de la reunión de la Fed del miércoles. Aunque se espera que el empinamiento de la curva de rendimientos de los bonos se repita este año, parece que el rendimiento del bono del Tesoro a 10 años debería mantenerse cerca del 4 % debido a la inflación persistente, al aumento previsto de la oferta del Tesoro para financiar los déficits federales y al alza de los rendimientos de los bonos mundiales.

Panorama económico

EE. UU. Los mercados se han visto influidos este mes por el aumento del riesgo geopolítico derivado de las amenazas del presidente Trump a Groenlandia y la UE, la toma de control virtual de Venezuela por parte de su Administración y las amenazas militares a otros países latinoamericanos como Colombia y Cuba, y las advertencias a Irán de que un ataque estadounidense será mayor que los ataques de EE. UU. a tres instalaciones nucleares iraníes el pasado junio si no llegan a un acuerdo sobre el programa nuclear de Irán o ponen fin a la represión de las protestas antigubernamentales que se estima que han causado 30.000 muertos. También ha aumentado de forma significativa el riesgo político interno tras la muerte de dos ciudadanos estadounidenses a manos de agentes de la policía fronteriza de ICE de EE. UU., lo que ha llevado a los demócratas del Senado a amenazar con retirar la aprobación de un paquete de gastos de seis proyectos de ley si la financiación del Departamento de Seguridad Nacional (DHS, por sus siglas en inglés) no se separa. Esto provocaría un cierre parcial del Gobierno a partir de este sábado.

La reunión del FOMC de enero dio como resultado una ampliamente anticipada pausa en los tipos en el rango del 3,50-3,75 %, con 2 miembros disidentes. La declaración adoptó un tono más agresivo, ya que mejoró la actividad económica a "sólida" y dijo que las ganancias de empleo se han mantenido bajas, mientras que la tasa de desempleo muestra signos de estabilización. Los funcionarios eliminaron el lenguaje que apuntaba a un aumento de los riesgos a la baja para el empleo que había aparecido en las tres declaraciones anteriores. La declaración de la Reserva Federal señaló que la inflación sigue algo elevada.

Los datos económicos de EE. UU. han sido dispares este mes, aunque el indicador GDPNow de la Fed de Atlanta, que rastrea los últimos datos económicos, proyecta actualmente un crecimiento del 5,4 % para el cuarto trimestre. El producto interior bruto (PIB) real aumentó a una tasa anual del 4,4 % durante el tercer trimestre de 2025 (julio, agosto y septiembre), según la estimación actualizada publicada por la Oficina de Análisis Económico de EE. UU. En el segundo trimestre, el PIB real aumentó un 3,8 %. Sin embargo, el índice manufacturero del ISM cayó por tercer mes consecutivo hasta 47,9 en diciembre de 2025, el nivel más bajo desde octubre de 2024, en comparación con el 48,2 de noviembre y las previsiones del 48,3. No obstante, la actividad empresarial ha repuntado ligeramente en enero. La lectura preliminar del PMI compuesto de S&P de enero subió de forma muy ligera, situándose en 52,8 frente al 52,7 de diciembre. El crecimiento manufacturero se aceleró para superar al de los servicios, pero la encuesta de enero mostró signos de que el crecimiento subyacente del libro de pedidos se ha suavizado en ambos sectores. El PMI preliminar de servicios de EE. UU. se situó en 52,5, sin cambios respecto a los 52,5 puntos de diciembre, mientras que el PMI manufacturero preliminar subió ligeramente hasta 51,9 desde el 51,8 de diciembre. Tal y como ha señalado Chris Williamson, economista jefe de S&P Global Market Intelligence, "El PMI preliminar trajo noticias de un crecimiento económico sostenido a principios de año, pero hay más signos de que el ritmo de expansión se ha enfriado con el cambio de año en comparación con el ritmo más intenso indicado en otoño". Este también ha dicho que el aumento de los costes, ampliamente atribuido a los aranceles, se citó como un factor clave del aumento de los precios tanto de los bienes como de los servicios en enero, lo que significa que la inflación y la asequibilidad siguen siendo una preocupación para las empresas.

En el lado del consumidor, la confianza se debilitó hasta alcanzar su nivel más bajo desde 2014. El índice de confianza del consumidor cayó 9,7 puntos en enero hasta 84,5 desde los 94,2 de diciembre, revisados al alza. Una revisión al alza de 5,1 puntos de la lectura del índice de diciembre dio lugar a un ligero aumento el mes pasado, revirtiendo el descenso inicialmente informado. El índice de situación actual, basado en la valoración de los consumidores sobre las condiciones actuales de la economía y el mercado laboral, descendió 9,9 puntos hasta 113,7 en enero, el nivel más bajo en casi cinco años. El índice de expectativas, basado en las perspectivas a corto plazo de los consumidores sobre los ingresos, la economía y las condiciones del mercado laboral, cayó 9,5 puntos hasta 65,1, el nivel más bajo desde el pasado mes de abril. Por el contrario, la lectura de la confianza del consumidor estadounidense de enero de la Universidad de Michigan mostró una mejora de la confianza de los consumidores, con ganancias menores observadas en todos los componentes del índice. El índice de confianza del consumidor subió a 56,4 desde 52,9 en diciembre. El índice de situación actual aumentó hasta 55,4 puntos, desde los 50,4 en diciembre, y el índice de expectativas subió a 57,0, desde los 54,6 observados en diciembre.

La inflación, medida por el índice de precios al consumo (IPC), aumentó un 0,3 % sobre una base ajustada estacionalmente en diciembre y un 2,7 % durante los últimos 12 meses, igual que en los 12 meses que terminaron en noviembre. El IPC subyacente aumentó un 0,2 % en diciembre y un 2,6 % en los últimos 12 meses. El índice de precios PCE aumentó un 0,2 % tanto en octubre como en noviembre. El índice de precios PCE subyacente, excluyendo alimentos y energía, también avanzó un 0,2 % en ambos meses.

En el frente laboral, los datos revelaron debilidad en medio de la incertidumbre empresarial. El empleo no agrícola se situó en +50.000 y la tasa de desempleo en el 4,4 %. Las nóminas del sector privado aumentaron en 37.000, apenas una fracción de lo observado en el mismo mes del año anterior. Las nóminas de octubre y noviembre se revisaron a la baja en 76.000. Para el año completo, las nóminas aumentaron en 584.000, lo que la convierte en la subida más débil desde 2020.

UE. La inflación general de la eurozona en diciembre se situó en el 1,9 % interanual, por debajo del 2,1 % registrado en noviembre. La inflación subyacente cayó a un mínimo de cuatro meses del 2,3 % interanual, por debajo del 2,4 % de noviembre. Los precios de los servicios se situaron en el 3,4 %, frente al 3,5 % de noviembre, mientras que los alimentos, el alcohol y el tabaco se situaron en el 2,5 %, frente al 2,4 % de noviembre. La energía, por su parte, continuó a la baja, situándose en el -1,9 % frente al -0,5 % de noviembre.

El índice de confianza de los consumidores de la Comisión Europea aumentó 0,8 puntos porcentuales en la eurozona, situándose en -12,4 puntos, pero se mantuvo por debajo de su media a largo plazo.

Eurostat estima que la economía de la zona euro registró un crecimiento del 0,3 % durante el tercer trimestre de 2025. Tal y como se señala en el último boletín del BCE, el crecimiento estuvo impulsado por la demanda interna y la acumulación de existencias, mientras que el comercio neto contribuyó de forma negativa, debido al fuerte crecimiento de las importaciones, especialmente en Irlanda. El aumento de las inversiones intangibles y los datos detallados de producción de servicios sugieren que el gasto relacionado con la IA está aumentando. El crecimiento del valor añadido bruto en el tercer trimestre estuvo impulsado por los servicios de mercado, liderados por el sector de la información y las comunicaciones, mientras que las contribuciones de la industria y la construcción se mantuvieron sin cambios. En enero, la actividad empresarial de la eurozona ha crecido, aunque de forma débil. Hubo un aumento de los nuevos pedidos, mientras que el optimismo en las perspectivas alcanzó un máximo de 20 meses. Sin embargo, en una nota menos positiva, las empresas redujeron sus niveles de plantilla por primera vez en cuatro meses, con marcados recortes de empleo en Alemania. El PMI compuesto preliminar de HCOB se mantuvo sin cambios en 51,5. El PMI manufacturero preliminar de HCOB subió solo ligeramente y todavía se encuentra en territorio contractivo, situándose en 49,4 desde los 48,8 puntos de diciembre. El PMI de servicios preliminar de HCOB cayó en enero, situándose en 51,9, por debajo de los 52,4 puntos de diciembre y alcanzando un mínimo de 4 meses.

Reino Unido. La economía del Reino Unido muestra algunas señales contradictorias, ya que las cifras de la Oficina Nacional de Estadística sugieren que el PIB creció solo un 0,1 %, después de no mostrar crecimiento durante los tres meses transcurridos hasta octubre de 2025. Sin embargo, las encuestas preliminares de actividad empresarial de S&P de enero muestran algunos posibles signos de esperanza. El PMI compuesto del Reino Unido de S&P Global subió a 53,9 en enero de 2026 desde 51,4 en el mes anterior, muy por encima de las expectativas del mercado de 51,5, lo que marca el crecimiento más fuerte de la actividad del sector privado del Reino Unido desde abril de 2024. El PMI de servicios preliminar subió a 54,3 desde los 51,4 puntos de diciembre, un máximo de 21 meses. El PMI manufacturero preliminar se situó en 51,6, por encima de los 50,6 puntos de diciembre y un máximo de 17 meses. Tal y como ha señalado Chris Williamson, economista jefe de S&P Global Market Intelligence, "Si bien el crecimiento sigue estando impulsado por el sector servicios, y en particular por los servicios financieros y la tecnología, el sector manufacturero también continúa reportando una recuperación en ciernes ayudada por una demanda resurgente, ya que las exportaciones de bienes están aumentando notablemente por primera vez en cuatro años". Este también ha señalado que la recuperación de los libros de pedidos no ha logrado frenar las pronunciadas pérdidas de empleo, que las empresas han atribuido a las presiones de costes vinculadas a las políticas gubernamentales relacionadas con las mayores contribuciones al Seguro Nacional y el Salario Mínimo Nacional.

Las ventas minoristas en el Reino Unido aumentaron durante el mes de diciembre, ya que el volumen total de bienes vendidos estuvo en línea y en tiendas subió un 0,4 %, mientras que el volumen de bienes vendidos en línea aumentó un 4,2 %, impulsado por la joyería y la alimentación. Sin embargo, en el cuarto trimestre en su conjunto, el volumen minorista cayó un 0,3 % debido a una desaceleración de las ventas de los supermercados. El índice de confianza del consumidor de GfK subió un punto hasta -16 en enero, lo que marca 10 años desde que la confianza del consumidor estuvo por última vez en territorio positivo. La situación financiera personal, que mide los cambios en las finanzas personales durante los últimos 12 meses, aumentó tres puntos hasta -3. La situación económica general, la medida para la situación económica general del país durante los últimos 12 meses, disminuyó cinco puntos hasta -45, mientras que las expectativas para la situación económica general durante los próximos 12 meses bajaron dos puntos hasta -31.

La inflación en el Reino Unido sigue por encima del objetivo del BoE. El IPC general se situó en el 3,4 % en los 12 meses hasta diciembre de 2025, por encima del 3,2 % de noviembre, impulsado en gran medida por el aumento de los impuestos especiales sobre el tabaco y las tarifas aéreas. Se ha situado en el 0,4 % en términos mensuales. La inflación subyacente se situó en el 3,2 % en los 12 meses transcurridos hasta diciembre de 2025, la misma tasa que en noviembre. La inflación de servicios, por su parte, se situó en el 4,5 % en diciembre de 2025, por encima del 4,4 % de noviembre.

Índices bursátiles mundiales

EE. UU.

El S&P 500 +1,94 % en lo que va de mes

El Nasdaq 100 +3,06 % en lo que va de mes

El Dow Jones Industrial Average +1,98 % en lo que va de mes

El NYSE Composite +3,62 % en lo que va de mes

Fuente: FactSet

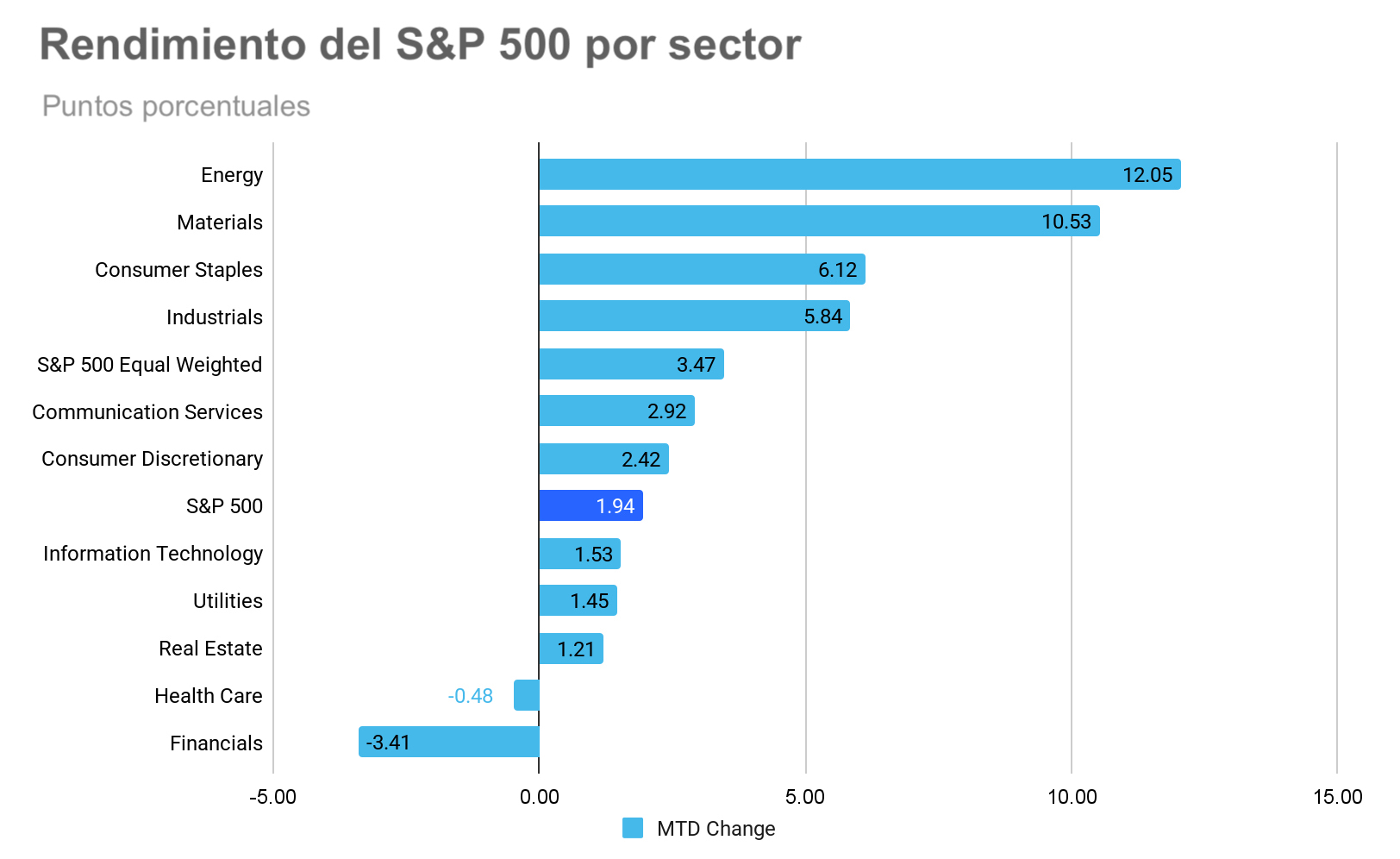

La versión igualmente ponderada del S&P 500 ha subido un +3,47 % en lo que va de mes, 1,53 puntos porcentuales por encima del índice de referencia.

El sector de energía del S&P 500 es el que mejor rendimiento ha tenido hasta ahora en enero, con un aumento del +12,05 % en lo que va de mes, mientras que el sector financiero ha tenido un rendimiento inferior, con una caída del -3,41 % en lo que va de mes.

Ayer, los principales índices bursátiles estadounidenses se mantuvieron en gran medida estables. El Nasdaq Composite ganó 40,35 puntos, o un +0,17 %, hasta situarse en 23.857,45. El S&P 500 perdió 57 puntos, o un -0,01 %, hasta los 6.978,03 puntos, después de superar brevemente el hito de los 7.000 puntos por primera vez durante la sesión. El Dow Jones Industrial Average subió 12,19 puntos o un +0,02 % hasta 49.015,60.

En cuanto a noticias corporativas, la unidad de chips de Samsung ha superado las expectativas con una ganancia de beneficios de más de cinco veces en el trimestre de diciembre, impulsada por el auge de la inteligencia artificial, y ha anunciado una recompra de acciones por valor de 2.500 millones de dólares.

Las acciones de Seagate Technology subieron más de un 19 % después de pronosticar unos ingresos y beneficios del tercer trimestre superiores a las expectativas de Wall Street.

Amazon ha dicho que planea recortar 16.000 puestos de trabajo corporativos para eliminar capas de burocracia y "aumentar la propiedad". El martes dijo que tiene previsto cerrar sus tiendas de comestibles físicas Fresh y mercados Go restantes.

Home Depot ha anunciado que recortará puestos de trabajo en varios equipos y exigirá al personal corporativo que regrese a la oficina, ya que se enfrenta a una desaceleración causada por la congelación del mercado inmobiliario.

Europa

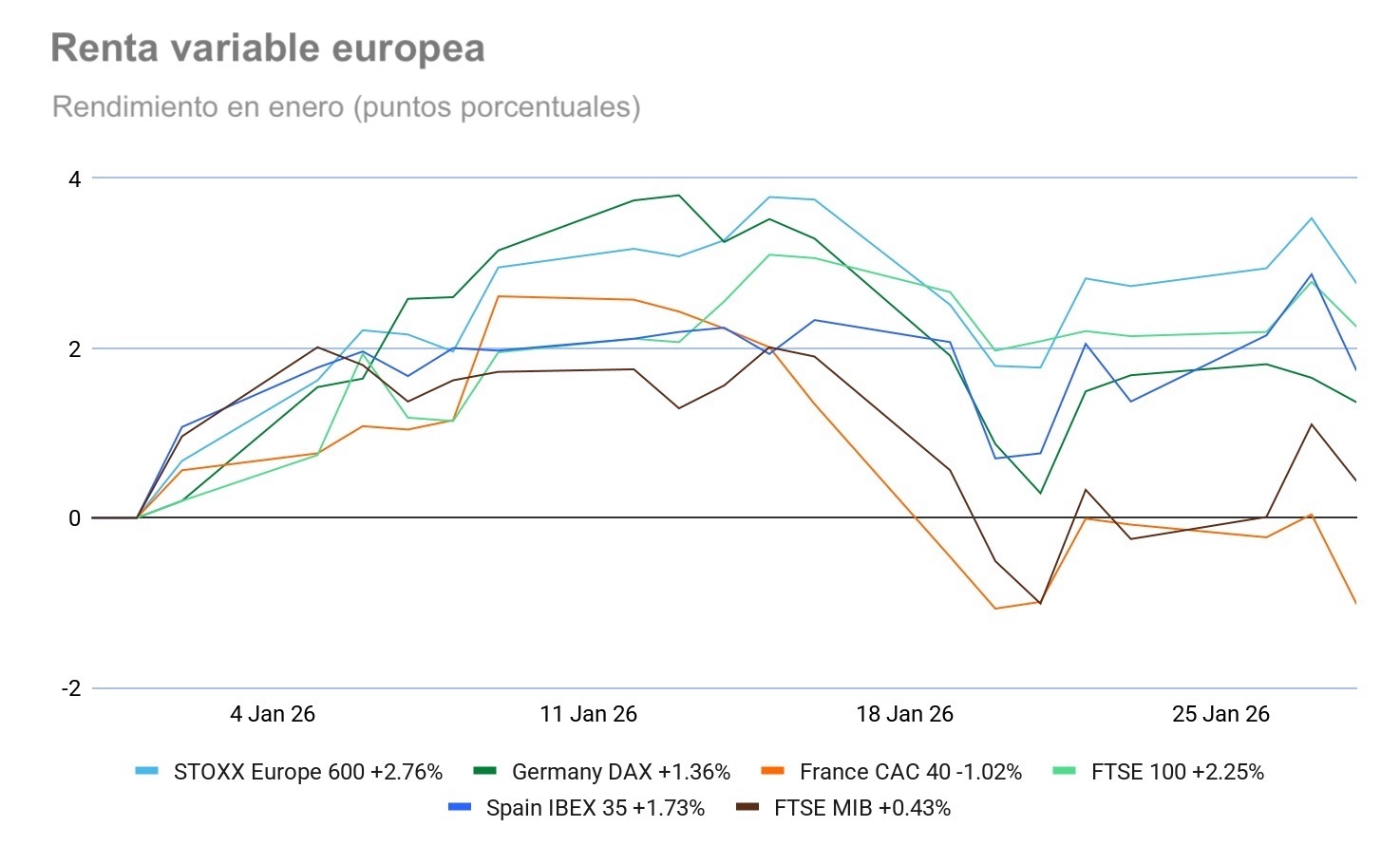

El Stoxx 600 +2,76 % en lo que va de mes

El DAX +1,36 % en lo que va de mes

El CAC 40 -1,02 % en lo que va de mes

El FTSE 100 +0,43 % en lo que va de mes

El IBEX 35 +1,73 % en lo que va de mes

El FTSE MIB +1,10 % en lo que va de mes

Fuente: FactSet

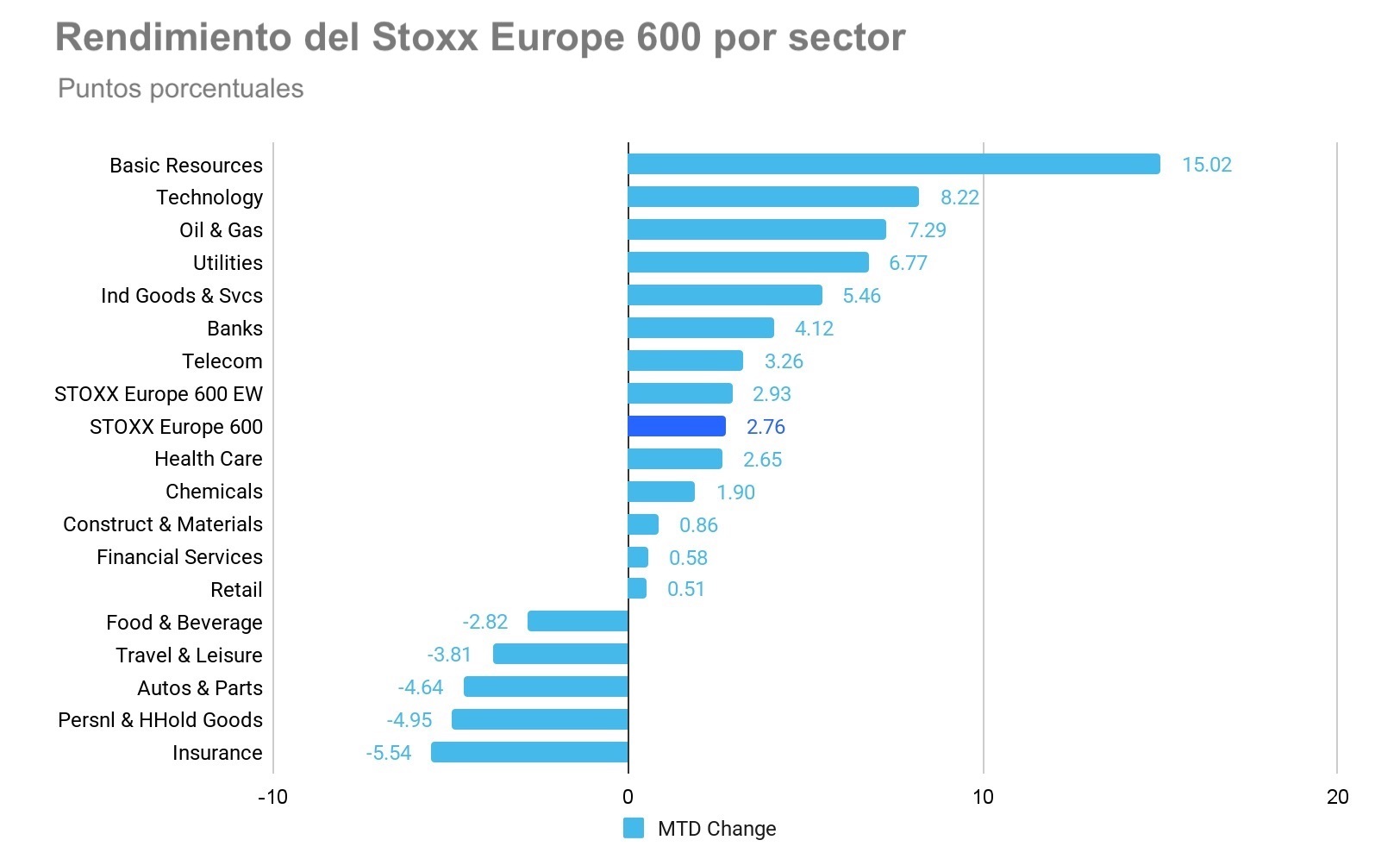

En Europa, la versión igualmente ponderada del Stoxx 600 ha subido un +2,93 % en lo que va de mes, 0,17 puntos porcentuales por encima del índice de referencia.

El sector de recursos básicos del Stoxx 600 es el líder, con un aumento del +15,02 % en lo que va de mes, mientras que el sector de seguros ha mostrado el rendimiento más débil, con una caída del -5,54 % en lo que va de mes.

El miércoles, los mercados de renta variable europeos cerraron a la baja, acercándose a sus peores niveles de la sesión. El índice CAC 40 se quedó atrás, arrastrado por una notable debilidad en los sectores de bienes de lujo. Las industrias de salud, bienes personales y del hogar, banca y telecomunicaciones fueron las que tuvieron un peor rendimiento, mientras que los sectores de tecnología, energía e inmobiliario mostraron una relativa fortaleza. Esto se produce tras un rendimiento generalmente positivo el martes, ya que el índice Stoxx Europe 600 avanzó un +1,7 % durante la semana.

En el frente corporativo, ASML Holding ha informado de pedidos netos del cuarto trimestre por 13.160 millones de euros, superando de forma significativa el pronóstico de 7.180 millones de euros. Volvo Group ha publicado un EBIT del cuarto trimestre de 12.770 millones de coronas suecas, superando las expectativas del mercado. Mientras tanto, los resultados del cuarto trimestre de LVMH Moët Hennessy Louis Vuitton han decepcionado a los inversores debido a unos márgenes más débiles, a pesar de lograr un crecimiento de las ventas en China. Royal KPN registró un ingreso neto de 240 millones de euros durante el cuarto trimestre, ligeramente por debajo de los pronósticos de los analistas.

Global

El MSCI World Index +2,94 % en lo que va de mes

El Hang Seng +8,57 % en lo que va de mes

Las empresas de gran capitalización han tenido un rendimiento desigual en lo que va de enero. Alphabet +7,35 %, Apple -5,67 %, Meta Platforms +1,31 %, Amazon +5,28 %, Microsoft -0,41 %, Tesla -4,06 % y Nvidia +2,69 %.

Ayer, Meta Platforms informó de sus resultados empresariales del cuarto trimestre de 2025. La compañía reportó unos beneficios por acción de 8,88 dólares con unos ingresos de 59.900 millones de dólares frente a la estimación de 8,16 dólares y 58.400 millones de dólares. Aumentó sus planes de gasto de capital en un 73 % en la búsqueda de la "superinteligencia", un esfuerzo por ofrecer inteligencia artificial profundamente personalizada a su gran base de usuarios de redes sociales. La empresa publicó un aumento del 24 % en los ingresos por publicidad. Sin embargo, dijo que su unidad Reality Labs registró una pérdida operativa de 6.020 millones de dólares con unas ventas de 955 millones de dólares. La empresa dijo que espera que su gasto de capital para 2026 se sitúe entre los 115.000 millones y los 135.000 millones de dólares, impulsado en gran medida por los costes de infraestructura, incluidos los pagos realizados a proveedores de nube de terceros, una mayor depreciación de sus activos de centros de datos de IA y mayores gastos operativos de infraestructura. Meta pronosticó que los gastos totales de 2026 estarán en el rango de 162.000 millones a 169.000 millones de dólares, frente a los 117.690 millones de dólares del año anterior, impulsados por el aumento de la compensación de los empleados.

Los resultados empresariales reportados del cuarto trimestre de Tesla mostraron unos beneficios por acción ajustados de 50 centavos frente a los 45 centavos estimados y unos ingresos de 24.900 millones de dólares frente a los 24.790 millones de dólares estimados. Los ingresos en el cuarto trimestre cayeron un 3 % desde los 25.700 millones de dólares del año anterior, con el segmento automotriz cayendo un 11 % hasta 17.700 millones de dólares desde los 19.800 millones de dólares. La empresa reveló que tiene la intención de invertir 2.000 millones de dólares en xAI, la empresa de inteligencia artificial de su director ejecutivo, Elon Musk, y que los planes de producción para su robotaxi Cybercab van según lo previsto para este año. En la conferencia de resultados de la empresa el miércoles, Musk dijo que Tesla pondrá fin a la producción de sus vehículos Model S y X y que la empresa planea convertir las líneas de fábrica donde producía el Model S y X en Fremont, California, en líneas que fabricarán los próximos robots humanoides Optimus. El director financiero de la compañía, Vaibhav Taneja, dijo que los planes para construir Cybercabs y robots humanoides, camiones Semi y deportivos Roadster significarán una serie de inversiones en fábricas que llevarán los gastos de capital por encima de los 20.000 millones de dólares este año.

Las acciones de Microsoft cayeron un 7 % en la negociación extrabursátil del miércoles, ya que los inversores se vieron sacudidos por el aumento del 66 % en el gasto en centros de datos y un crecimiento de la nube más lento de lo esperado, a pesar de que la fuerte demanda de servicios de IA impulsó los beneficios. La empresa reportó unos beneficios por acción ajustados de 4,14 dólares ajustados frente a los 3,97 dólares esperados y unos ingresos que alcanzaron los 81.270 millones de dólares frente a los 80.270 millones de dólares esperados. El ingreso neto ajustado superó las expectativas, subiendo un 23 % interanual hasta los 30.900 millones de dólares en los tres meses transcurridos hasta finales de diciembre. Para el segundo trimestre fiscal, los ingresos de Azure y otros servicios en la nube crecieron un 39 %, en comparación con el crecimiento del 40 % registrado en el primer trimestre fiscal. El segmento Intelligent Cloud de Microsoft, que incluye la infraestructura en la nube Azure, produjo 32.910 millones de dólares en ingresos, un aumento de casi el 29 %. Sin embargo, el gasto de capital de Microsoft, incluidos los arrendamientos financieros, fue de 37.500 millones de dólares en el trimestre, lo que representa un aumento desde los 34.900 millones de dólares de los tres meses anteriores y un 66 % más alto que el año anterior.

Las acciones de las empresas del sector energético han tenido un rendimiento mayoritariamente positivo en lo que va de enero, ya que el sector energético ha avanzado un +12,05 % en lo que va de mes. Energy Fuels +88,88 %, Halliburton +18,05 %, Baker Hughes Company +24,35 %, Marathon Petroleum +5,77 %, Apa Corp +6,34 %, Phillips 66 +10,11 %, Occidental Petroleum +9,02 %, ExxonMobil +14,33 %, Chevron +18,50 % y ConocoPhillips +8,31 %, mientras que Shell -0,27 %.

Las acciones de los sectores de materiales y minería han tenido un rendimiento muy positivo en lo que va de enero. El sector de materiales ha subido un +10,53 % en lo que va de mes. CF Industries Holdings +20,47 %, Mosaic +16,81 %, Albemarle +30,32 %, Sibanye Stillwater +35,92 %, Newmont Mining +32,15 %, Nucor Corporation +6,17 %, Celanese Corporation +9,20 %, Freeport-McMoRan +25,28 % y Yara International +6,28 %.

Materias primas

Los precios del oro continuaron al alza ayer, mientras el mercado mostraba poca reacción a la decisión de la Fed de mantener los tipos sin cambios. El oro al contado subió un +4,36 % hasta 5.301,60 dólares por onza a las 17.00 EST. Los futuros del oro de EE. UU. para febrero, por su parte, cerraron con un alza del 4,3 % en 5.303,60 dólares.

El oro se considera un activo refugio y normalmente tiene un buen rendimiento durante períodos de tipos bajos. El metal precioso ha ganado un +22,56 % desde el inicio del año, sumándose a las ganancias récord del año pasado de alrededor del +65 %. Ha subido durante enero debido al aumento de los riesgos geopolíticos, incluyendo las acciones militares de EE. UU. en Venezuela, las posibles escaladas en el Ártico y las amenazas al comercio con Groenlandia y Europa, la renovada fricción entre EE. UU. e Irán, y los aranceles a las importaciones surcoreanas. También se ha visto respaldado por un dólar más débil, los recortes de tipos anticipados de la Reserva Federal y las tendencias de desdolarización por parte de los bancos centrales.

La plata al contado subió un +10,22 % sobre las 17.00 del miércoles, hasta situarse en 116,82 dólares la onza, después de alcanzar un récord de 117,69 dólares el lunes. En lo que va de año ha subido un +65,42 %.

Los precios del petróleo subieron el miércoles hasta su nivel más alto desde septiembre. Los futuros del crudo Brent cerraron con un alza de 83 centavos, o un 1,23 %, hasta 68,40 dólares por barril. El crudo WTI de EE. UU. cerró con una subida de 82 centavos, o un 1,31 %, hasta 63,21 dólares.

Los precios fueron respaldados por una sorpresiva reducción de las reservas, ya que la Administración de Información Energética de EE. UU. dijo que los inventarios de crudo del país habían caído de forma inesperada debido a las graves tormentas invernales que han estado azotando a EE. UU. Las crecientes preocupaciones geopolíticas también elevaron los precios, ya que Trump amenazó a Irán con un ataque peor que el del pasado junio si Irán no llegaba a un acuerdo sobre armas nucleares.

Ambas referencias se encaminaban hacia sus mayores subidas mensuales en términos porcentuales desde julio de 2023, con el Brent subiendo alrededor de un 11 % y el WTI alrededor de un 10 %.

Informe de la EIA. Según el informe de la EIA publicado el miércoles, los inventarios de crudo de EE. UU. cayeron en la semana que finalizó el 23 de enero en 2,3 millones de barriles hasta 423,8 millones de barriles, después de saltar en 3,6 millones de barriles en la semana anterior. Los inventarios de crudo de EE. UU. están aproximadamente un 3 % por debajo del promedio de cinco años para esta época del año. Las reservas de crudo en el centro de distribución de Cushing, Oklahoma, cayeron 278.000 barriles en la semana, dijo la EIA. Esto puede atribuirse a una severa tormenta invernal que ha estado barriendo gran parte de EE. UU., llevando al límite la infraestructura energética y las redes eléctricas.

El fin de semana pasado, las exportaciones de petróleo y gas natural licuado desde la costa del Golfo de EE. UU. se detuvieron debido a las bajas temperaturas, según el servicio de seguimiento de buques Vortexa. El procesamiento de crudo de las refinerías cayó en 395.000 bpd, mientras que las tasas de utilización cayeron 2,4 puntos porcentuales en la semana hasta el 90,9 % en medio del mantenimiento en curso y ya que algunas refinerías enfrentaron desafíos operativos debido al clima gélido.

Sin embargo, las exportaciones de crudo de EE. UU. aumentaron en 901.000 barriles por día hasta 4,59 millones de bpd la semana pasada, mientras que las importaciones netas de crudo de EE. UU. cayeron en 1,71 millones de barriles por día.

La demanda de gasolina aumentó en 923.000 bpd hasta 8,76 millones de bpd, mientras que la demanda de destilados subió en 544.000 bpd hasta 4,07 millones de bpd. A pesar de esto, los inventarios de gasolina aumentaron ligeramente en 0,2 millones de barriles la semana pasada hasta 257,2 millones de barriles y están aproximadamente un 5 % por encima del promedio de cinco años para esta época del año.

Los inventarios de destilados, que incluyen diésel y gasóleo de calefacción, subieron en 330.000 barriles la semana pasada hasta 132,9 millones de barriles frente a las expectativas de una caída de 580.000. Están aproximadamente un 1 % por encima del promedio de cinco años para esta época del año, dijo la EIA.

Divisas

El miércoles, el dólar ganó terreno frente al euro y el yen después de que la Reserva Federal mantuviera los tipos de interés sin cambios, citando una inflación todavía elevada junto con un crecimiento económico sólido.

El euro cayó un -0,71 % hasta 1,1955 dólares el miércoles después de superar los 1,20 dólares por primera vez desde 2021. La libra esterlina británica cayó un -0,33 % hasta 1,3802 dólares después de alcanzar máximos de 4 años y medio el martes.

El dólar estadounidense subió un +0,80 % frente al yen hasta 153,42. El yen sigue siendo un punto focal para los inversores, que están atentos a cualquier señal de intervención oficial japonesa para contrarrestar la continua debilidad de la moneda. El yen se encamina hacia su mejor rendimiento mensual frente al dólar desde abril.

El índice del dólar subió un +0,14 % hasta 96,35. El dólar repuntó anteriormente durante la sesión después de que el secretario del Tesoro, Scott Bessent, reafirmara la preferencia de Estados Unidos por un dólar fuerte, afirmando que "Estados Unidos tiene una política de dólar fuerte y eso significa establecer los fundamentos correctos", al tiempo que negaba que EE. UU. estuviera interviniendo en los mercados de divisas para apoyar al yen japonés. El dólar ha estado bajo presión debido a varios factores: las expectativas de continuos recortes de tipos, la incertidumbre de los aranceles, la volatilidad política, incluidas las amenazas a la independencia de la Fed y el aumento de los déficits fiscales.

El índice había caído hasta 95,86 el martes, su nivel más débil desde febrero de 2022, después de que el presidente Donald Trump restara importancia a la caída de este mes, afirmando que un dólar más bajo era "genial".

El índice del dólar estadounidense ha caído un -2,01 % en lo que va de enero. La GBP ha subido un +2,44 % frente al dólar en lo que va de mes y el EUR ha subido un +1,77 % en lo que va de mes frente al USD.

Criptomonedas

El bitcoin +1,79 % en lo que va de mes hasta situarse en 89.304,10 $

El ethereum +1,60 % en lo que va de mes hasta situarse en 3.019,00 $

El bitcoin cayó un -0,03 % y el ethereum un -0,18 % el miércoles.

Las criptomonedas han subido en lo que va de enero, pero los movimientos en el precio del BTC parecen haberse enfriado debido a la toma de ganancias a corto plazo, aunque el entorno macroeconómico está mejorando lentamente. Sin embargo, el bajo rendimiento del bitcoin durante los últimos tres meses ha borrado todas las ganancias de la criptomoneda en 2026, dejándola aproximadamente un 30 % por debajo de su máximo de octubre de 2025 de 120.000 dólares.

Tal y como ha señalado BeInCrypto, durante los últimos tres meses, los ETFs de criptomonedas han registrado unas salidas netas persistentes. En noviembre de 2025, estos ETFs experimentaron unas salidas de 3.480 millones de dólares, mientras que en diciembre se produjeron unas salidas adicionales de 1.090 millones de dólares, y enero de 2026 ha mostrado una notable desaceleración, con unas salidas reducidas a 278 millones de dólares. Esta desaceleración sugiere que la presión de venta institucional se está debilitando. Esto está ocurriendo al mismo tiempo que la Comisión de Bolsa y Valores de EE. UU. (SEC, por sus siglas en inglés) está mejorando su orientación sobre los valores tokenizados. El miércoles por la noche publicó una declaración diciendo: "Un valor tokenizado es un instrumento financiero enumerado en la definición de 'valor' bajo las leyes federales de valores que está formateado como o representado por un criptoactivo, donde el registro de propiedad se mantiene total o parcialmente en o a través de una o más redes criptográficas".

Esto ocurre al mismo tiempo que el Senado de Estados Unidos intenta aprobar un proyecto de ley sobre la estructura del mercado de las criptomonedas que, en parte, definiría las funciones de la SEC y la Comisión de Negociación de Futuros de Productos Básicos en la supervisión del sector.

Nota: los datos corresponden al 28 de enero de 2026 a las 17.00 EST

Renta fija

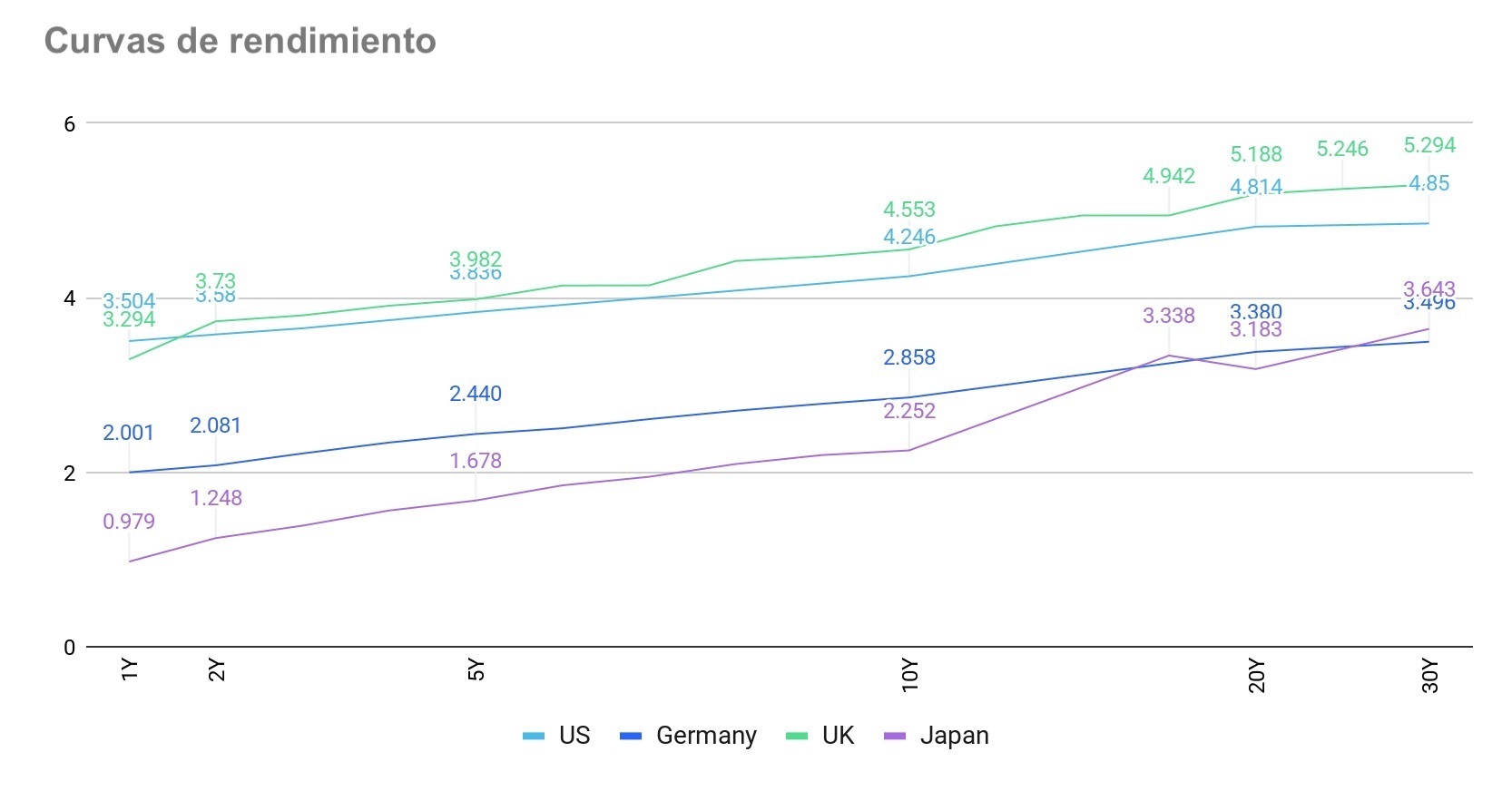

El rendimiento del bono estadounidense a 10 años +7,4 pb en lo que va de mes hasta alcanzar el 4,246 %

El rendimiento del bono alemán a 10 años -0,2 pb en lo que va de mes hasta alcanzar el 2,858 %

El rendimiento del gilt británico a 10 años +1,9 pb en lo que va de mes hasta alcanzar el 4,553 %

Los rendimientos de los bonos del Tesoro de EE. UU. fueron relativamente estables el miércoles después de que la Reserva Federal, como se esperaba ampliamente, dejara los tipos de interés en el rango del 3,50-3,75 % y señalara que la inflación seguía elevada y el mercado laboral continuaba estabilizándose.

Tras la decisión de la Fed, el rendimiento de referencia a 10 años terminó el día con una caída de -0,4 pb hasta el 4,246 %, mientras que el rendimiento a 30 años cayó -0,6 pb hasta el 4,850 %. En el extremo corto de la curva, el rendimiento a dos años, que refleja las expectativas de tipos de interés, cayó -0,6 pb hasta el 3,580 %.

La curva de rendimiento muy seguida, que compara los vencimientos a dos y diez años, se sitúa en 66,6 pb en lo que va de enero, frente a los 68,9 pb a finales de diciembre.

El rendimiento del bono del Tesoro estadounidense a 10 años ha subido +7,4 pb en lo que va de mes para enero, mientras que el rendimiento estadounidense a 30 años ha subido +0,4 pb. En el extremo corto, el rendimiento del bono del Tesoro a dos años ha subido +9,7 pb en lo que va de mes.

El sentimiento actual en el mercado de futuros de fondos federales, según la herramienta FedWatch de CME Group, sugiere una probabilidad del 86,5 % de que los tipos se mantengan sin cambios en la reunión del FOMC de marzo. Tras la reunión de la Fed, los mercados descontaron aproximadamente 46 pb de flexibilización, o menos de dos recortes de tipos de 25 pb, para 2026. Eso era menos que los aproximadamente 53 pb de hace dos semanas.

En el Reino Unido, el bono a 10 años subió +1,9 pb hasta el 4,553 % el miércoles. En el extremo corto, el bono a 2 años se mantuvo sin cambios en el 3,730 %. El rendimiento del bono a 30 años del Reino Unido subió +5,30 pb hasta el 5,294 %. En el Reino Unido, el rendimiento del bono a 10 años ha avanzado +7,5 pb en lo que va de mes, mientras que el bono a 30 años del Reino Unido ha subido +9,5 pb en lo que va de enero.

Al otro lado del Canal de la Mancha, los rendimientos de los bonos a corto plazo de la eurozona cayeron ligeramente el miércoles después de que los responsables políticos del BCE indicaran que la reciente apreciación del euro podría comenzar a influir tanto en la inflación como en la trayectoria de los tipos de interés.

Sin embargo, dado que la zona euro sigue siendo un importador neto de energía, incluso un modesto aumento en el valor del euro puede reducir significativamente el coste de la energía y otros bienes importados, ejerciendo potencialmente una presión a la baja sobre la inflación.

El gobernador del banco central austriaco, Martin Kocher, describió en una entrevista con el Financial Times las ganancias recientes del euro como "modestas" y afirmó que todavía no justifican una respuesta política. Sin embargo, este señaló que si una mayor apreciación llegara a reducir las previsiones de inflación de forma significativa, podría llevar a considerar un recorte de tipos. De manera similar, el gobernador del Banco de Francia, François Villeroy de Galhau, dijo que el BCE está siguiendo de cerca los desarrollos de la divisa y sus posibles implicaciones para la inflación.

Otros funcionarios del BCE expresaron una postura más cautelosa. Gediminas Simkus enfatizó en declaraciones a Econostream Media que sería una simplificación excesiva sugerir que la política monetaria debería ajustarse únicamente en función del nivel actual del euro, señalando la posibilidad de fluctuaciones futuras de la moneda.

El rendimiento alemán a 10 años cayó -1,9 pb hasta el 2,858 % el miércoles. El Schatz alemán a dos años, que es más sensible a las expectativas sobre los tipos de interés del BCE, cayó -2,2 pb el miércoles hasta alcanzar el 2,081 %. En el extremo largo del espectro de vencimientos, el rendimiento del Bund a 30 años subió +0,2 pb hasta el 3,496 %.

El rendimiento alemán a 10 años ha caído -0,2 pb en lo que va de mes. El diferencial entre los bonos del Tesoro estadounidense a 10 años y los bonos alemanes se sitúa en 138,8 pb, lo que refleja una expansión de 7,6 pb en lo que va de mes, desde los 131,2 pb observados a finales de diciembre.

El Schatz a 2 años ha caído -5,2 pb hasta el 2,081 % en lo que va de enero. En el extremo largo, el rendimiento alemán a 30 años ha subido +1,6 pb hasta el 3,496 %.

El rendimiento del bono OAT francés a 10 años ha caído -1,2 pb hasta el 3,425 % en lo que va de mes. El diferencial de los bonos del Estado francés frente a los bonos alemanes se ha contraído en -13,2 pb durante el mes hasta situarse en 56,7 pb, desde los 69,9 pb registrados a finales de diciembre. Anteriormente el miércoles, el diferencial de rendimiento entre los bonos del Estado alemán y francés a 10 años se redujo hasta los 55,2 pb, marcando su nivel más estrecho desde que el presidente Emmanuel Macron anunciara elecciones anticipadas en junio de 2024. Este significativo estrechamiento en las últimas dos semanas se produce tras la decisión del Gobierno francés de invocar poderes constitucionales para aprobar el presupuesto de 2026.

El rendimiento del bono del Estado italiano a 10 años cayó -0,7 pb hasta el 3,461 %, dejando el diferencial sobre su equivalente alemán en 60,3 pb. Durante enero, este diferencial se ha contraído en 8,7 pb. El rendimiento del BTP italiano a 10 años ha disminuido en -8,9 pb en lo que va de enero.

Nota: los datos corresponden al 28 de enero de 2025 a las 17.00 EST

En qué pensar en febrero de 2026

¿Cuándo se moverá la Fed? En la rueda de prensa posterior al anuncio de política del FOMC, el presidente Jerome Powell dijo que, aunque la inflación puede repuntar este año, las tasas de productividad aumentarán.

La declaración del FOMC y la rueda de prensa dieron muy pocas indicaciones sobre cuándo podría producirse el próximo recorte de tipos, señalando que "la magnitud y el momento de los ajustes adicionales" a la tasa de política dependerían de los datos entrantes y las perspectivas económicas. Jerome Powell adoptó además un tono agresivo cuando destacó que una subida de tipos no forma parte de la perspectiva base ni para los votantes ni para los no votantes del Comité Federal de Mercado Abierto. Este reiteró la evaluación de la Fed sobre la inflación y el mercado laboral, señalando que los riesgos al alza para la inflación y los riesgos a la baja para el empleo se han moderado ambos.

La votación fue de 10 a 2 a favor de mantener los tipos en el rango del 3,50-3,75 %. Tanto el gobernador Christopher Waller, uno de los tres presuntos candidatos para sustituir a Powell cuando termine su mandato como presidente del banco central en mayo, como el gobernador Stephen Miran, que se encuentra de baja de su puesto como asesor económico en la Casa Blanca, votaron en contra y se mostraron a favor de una bajada de tipos de 25 puntos básicos.

Es probable que resurjan las expectativas de más movimientos de la Fed una vez que Trump anuncie su elección para reemplazar a Jerome Powell como presidente de la Fed.

Principales acontecimientos de febrero de 2026

Entre los posibles riesgos políticos y geopolíticos para los inversores que podrían afectar a los beneficios empresariales, el rendimiento de los mercados bursátiles, las valoraciones de las divisas, los mercados de bonos soberanos y corporativos y las criptomonedas se incluyen:

4 de febrero: Expiración del Tratado Nuevo START. Cuando expire el Nuevo START, EE. UU. y Rusia se enfrentarán a un futuro sin restricciones legalmente vinculantes sobre sus fuerzas nucleares. Dada la guerra en curso en Ucrania y la incursión de EE. UU. en la "esfera de influencia" de Rusia, esto podría impulsar aún más a los miembros de la OTAN a esforzarse al máximo, ya que es probable que las asignaciones de presupuesto de defensa aumenten aún más.

4-5 de febrero: Reunión de Política Monetaria del BCE. Debido a que la inflación general de la eurozona se encuentra por debajo del objetivo del 2 %, no se espera que el Banco Central Europeo vuelva a recortar los tipos en esta reunión. En cambio, los responsables políticos estarán observando la fortaleza del euro y el debilitamiento de las cifras de empleo en los servicios y los continuos recortes de personal en la manufactura. Estas preocupaciones tendrán que sopesarse frente al aumento de la inflación en el sector servicios en términos de precios de venta. La inflación de los costes de los insumos sigue siendo un problema también, aunque se ha acelerado menos que la inflación de los precios de venta.

5 de febrero: Reunión de Política Monetaria e Informe de Política Monetaria del BoE. Teniendo en cuenta que el PIB subió un 0,3 % en noviembre y que se espera que el crecimiento en diciembre lleve el PIB interanual por encima del pronóstico del 0 %, se necesitarán mayores signos de ablandamiento del mercado laboral para que el MPC recorte los tipos.

8 de febrero: Elecciones generales, Tailandia. Estas elecciones enfrentarán al partido Bhumjaithai contra el progresista People's Party y el partido Pheu Thai. Las últimas encuestas indican que formar un Gobierno probablemente tomará varios meses en medio de complejas discusiones de coalición.

13-15 de febrero: Conferencia de Seguridad de Múnich, Alemania. Los temas abordados probablemente incluirán la seguridad y defensa europeas, el futuro de la relación transatlántica, la revitalización del multilateralismo, las visiones competitivas del orden global, los conflictos regionales y las implicaciones de seguridad de los avances tecnológicos.

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.