¿Qué podría incluir el marco de Trump?

Calendario de resultados empresariales

Jueves: Abbott Laboratories, Freeport-McMoRan, GE Aerospace, Huntington Bancshares, McCormick, Procter & Gamble, Northern Trust, CSX, Intel, Capital One Financial e Intuitive Surgical

Viernes: SLB

Lunes: Steel Dynamics, Brown & Brown, Nucor, W.R. Berkley, Alexandria Real Estate Equities y Ryanair Holdings

Martes: General Motors, HCA Healthcare, Northrop Grumman, Sysco, UnitedHealth Group, Synchrony Financial, UPS, RTX, Invesco, Boeing, NextEra Energy, Union Pacific, PACCAR, PPG Industries, Texas Instruments, F5 y Logitech

Miércoles: Microsoft, Meta Platforms, Tesla, IBM, GE Vernova, Corning, ADP, General Dynamics, Otis Worldwide, AT&T, Danaher, Textron, Lennox International, Starbucks, ServiceNow, Fair Isaac y ASML Holding

Índices de los mercados mundiales

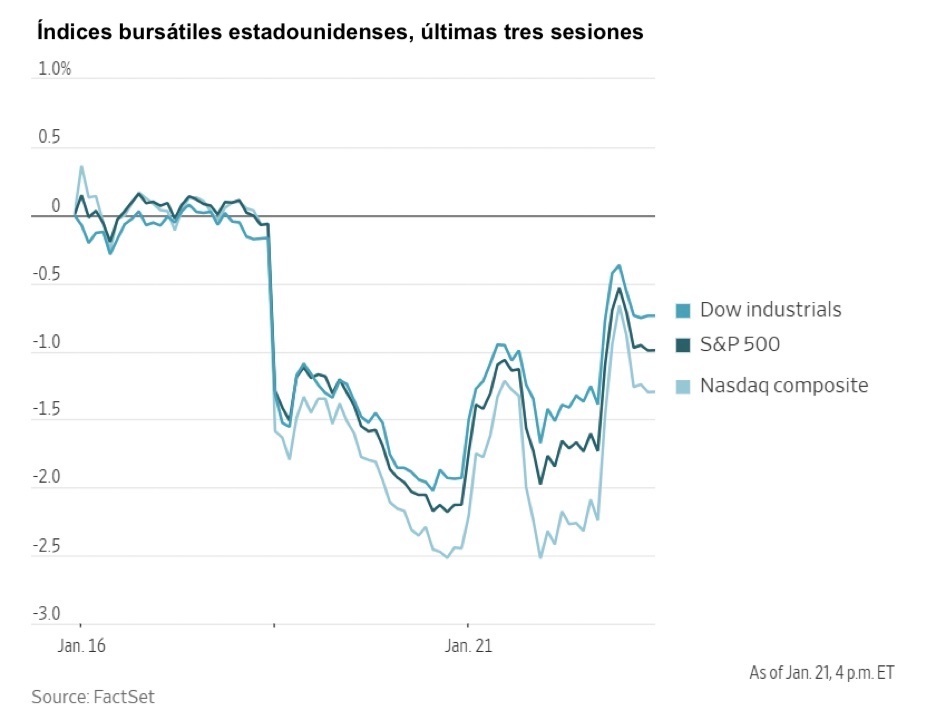

Evolución de los índices bursátiles estadounidenses

El Nasdaq 100 +0,30 % en lo que va de año

El Dow Jones Industrial Average +0,88 % en lo que va de año

El NYSE +3,28 % en lo que va de año

El S&P 500 +0,44 % en lo que va de año

El S&P 500 ha bajado un -0,74 % durante los últimos siete días, mientras que 8 de sus 11 sectores han subido en lo que va de mes. La versión igualmente ponderada del S&P 500 ha subido un +0,37 % durante esta última semana y un +4,00 % en lo que va de año.

El sector energético del S&P 500 es el líder en lo que va de mes, con un alza del +9,14 % en lo que va de año, mientras que el financiero es el más débil, con una caída del -2,59 % en lo que llevamos de año.

Durante los últimos siete días, el sector energético ha tenido el mejor rendimiento dentro del S&P 500, con un alza del +1,49 %, seguido por el industrial y el de materiales, que han avanzado un +1,27 % y un +0,96 %, respectivamente. Por el contrario, el sector de servicios de comunicación ha tenido el peor rendimiento, con una caída del -1,78 %, seguido por el de tecnologías de la información y el financiero, que han perdido un -1,40 % y un -1,28 %, respectivamente.

La versión de igual ponderación del S&P 500 subió un +1,67 % el miércoles, superando a su homólogo ponderado por capitalización en 0,51 puntos porcentuales.

El miércoles, el S&P 500 subió un +1,16 % hasta 6.875,62, mientras que el Dow Jones Industrial Average avanzó un +1,21 %, o 588,64 puntos. El índice Nasdaq Composite subió un +1,18 %.

Durante los últimos siete días, el S&P 500 ha bajado un -0,74 %, el Dow Jones un -1,34 % y el Nasdaq Composite un -1,05 %.

Tras una jornada de negociación volátil, el Dow Jones Industrial Average avanzó 588 puntos, un aumento del +1,21 %. De forma similar, el S&P 500 y el Nasdaq Composite ganaron un +1,16% y un +1,18%, respectivamente. Esta recuperación siguió a la venta masiva del martes, durante la cual el Nasdaq Composite tuvo su peor día desde octubre.

Las acciones sensibles a la coyuntura económica también tuvieron un rendimiento sólido. El Dow Jones Transportation Average, que sigue a 20 empresas líderes en industrias como ferrocarriles y aerolíneas, subió un +3,10 %. Además, el índice Russell 2000 avanzó un +2,00 %, marcando su período más sostenido de rendimiento superior en relación con el S&P 500 desde junio de 2008.

El índice de volatilidad de Cboe, comúnmente conocido como el "indicador del miedo" de Wall Street, cayó por debajo de 17 el miércoles.

En cuanto a noticias corporativas, Johnson & Johnson sufrió un revés en los tribunales, al perder un intento clave para impedir que testigos expertos asociaran sus productos de talco para bebés, ya discontinuados, con el cáncer.

Berkshire Hathaway, el mayor accionista de Kraft Heinz, está considerando, según se informa, la venta de parte o la totalidad de sus participaciones en la empresa de alimentación. Este desarrollo se produce solo meses después de que la empresa anunciara planes para dividirse en dos compañías.

Halliburton está preparada para reanudar las operaciones en Venezuela de forma inmediata una vez que reciba la aprobación del Gobierno de EE. UU. y asegure las garantías de pago apropiadas, ha declarado el director ejecutivo Jeff Miller.

Charles Schwab ha informado de un aumento notable en el volumen promedio de operaciones diarias durante el cuarto trimestre, ya que los inversores minoristas buscaron capitalizar el final de un año robusto para los mercados de valores.

Blue Origin anunció el miércoles que está desarrollando una red de comunicaciones por satélite destinada a proporcionar conectividad a centros de datos, entidades gubernamentales y empresas.

Deutsche Boerse ha acordado adquirir Allfunds Group, una destacada plataforma europea de distribución de fondos, por aproximadamente 5.300 millones de euros en una combinación de efectivo y acciones.

L’Occitane Groupe, el minorista de cuidado de la piel que fue privatizado por el multimillonario Reinold Geiger en 2024, está considerando una oferta pública inicial en Estados Unidos tan pronto como este año, según fuentes citadas por Bloomberg.

Empresas de gran capitalización: Las Siete Magníficas han tenido un rendimiento negativo durante la última semana. En los últimos siete días, Nvidia +0,10 %, mientras que Meta Platforms -0,42 %, Tesla -1,77 %, Alphabet -2,22 %, Amazon -2,26 %, Microsoft -3,32 % y Apple -4,74 %.

Las acciones de las empresas del sector energético han tenido un rendimiento desigual esta semana, con el propio sector energético subiendo un +1,49 %. Los precios del WTI y del Brent han caído un -0,62 % y -0,40 %, respectivamente, durante la última semana. Durante los últimos siete días, Energy Fuels +7,53 %, Baker Hughes +7,22 %, ExxonMobil +2,62 %, Halliburton +0,97 %, BP +0,38 % y Phillips 66 +0,18 %, mientras que Shell -0,20 %, Chevron -0,30 %, APA -0,56 %, Occidental Petroleum -1,83 %, Marathon Petroleum -1,99 % y ConocoPhillips -3,18 %.

Las acciones de los sectores de materiales y minería han tenido un rendimiento mayoritariamente positivo esta semana, con el sector de materiales subiendo un +0,96 %. Durante los últimos siete días, CF Industries +8,01 %, Nucor +4,61 %, Newmont Corporation +4,17 %, Celanese Corporation +2,47 %, Albemarle +1,41 %, Freeport-McMoRan +0,38 % y Mosaic +0,04 %, mientras que Yara International -0,19 % y Sibanye Stillwater -1,85 %.

Evolución de los índices bursátiles europeos

El Stoxx 600 +1,77 % en lo que va de año

El DAX +0,29 % en lo que va de año

El CAC 40 -0,99 % en lo que va de año

El IBEX 35 +0,76 % en lo que va de año

El FTSE MIB -1,01 % en lo que va de año

El FTSE 100 +2,08 % en lo que va de año

Esta semana, el índice paneuropeo Stoxx Europe 600 ha bajado un -1,45 %, mientras que el miércoles cayó un -0,02 %, cerrando en 602,67.

En lo que va de mes, en el STOXX Europe 600, el sector de recursos básicos es el líder, con un aumento del +11,49 % en lo que va de año, mientras que el de seguros es el más débil, con una caída del -5,44 % en lo que va de año.

Durante los últimos siete días, el sector de recursos básicos ha tenido el mejor rendimiento dentro del STOXX Europe 600, con un alza del +2,12 %, seguido por el de petróleo y gas y el de viajes y ocio, que han avanzado un +0,59 % y un +0,53 %, respectivamente. Por el contrario, el sector de bienes personales y para el hogar ha tenido el peor rendimiento, con una caída del -4,41 %, seguido por el de automóviles y repuestos y el de alimentación y bebidas, que han perdido un -4,24 % y un -3,14 %, respectivamente.

El índice DAX de Alemania cayó un -0,58 % el miércoles, cerrando en 24.560,98 puntos. Ha bajado un -2,87 % durante los últimos siete días. El índice CAC 40 de Francia subió un +0,08 % el miércoles, cerrando en 8.069,17. Ha bajado un -3,14 % durante la última semana.

El índice FTSE 100 del Reino Unido ha bajado un -0,45 % durante los últimos siete días, hasta 10.138,09 puntos, mientras que el miércoles subió un +0,11 %.

En la sesión de negociación del miércoles, el sector de recursos básicos destacó como el de mejor rendimiento, respaldado por el aumento de los precios del oro, la plata y el cobre, sustentado por flujos hacia activos refugio y sólidos resultados corporativos. Rio Tinto informó de una producción del cuarto trimestre que superó las expectativas, con embarques de mineral de hierro de Pilbara alcanzando los 91,3 millones de toneladas en comparación con el consenso estimado de 88,1 millones de toneladas, y la empresa reafirmó su orientación para todo el año 2026. La producción anual de Hochschild Mining superó la orientación, con 311.509 onzas equivalentes de oro, y la perspectiva para 2026 se estableció en 300.000 a 328.000 onzas.

El sector de viajes y ocio se benefició de las señales de resistencia del gasto de los consumidores dentro de la industria, a pesar de la cautela macroeconómica más amplia. Air France KLM fue iniciada con una calificación "Sector Perform" (rendimiento del sector) por RBC, que destacó un perfil de riesgo-rendimiento equilibrado derivado de posibles mejoras macroeconómicas y las ganancias de eficiencia interna planificadas para el año fiscal 2027.

Por el contrario, los sectores de banca, seguros y servicios financieros tuvieron un rendimiento inferior. Aberdeen informó de activos bajo gestión y administración (AUMA, por sus siglas en inglés) a fecha de 31 de diciembre en 556.000 millones de libras, en comparación con la estimación de FactSet de 547,42 millones de libras. ICG reveló unos activos bajo gestión del tercer trimestre de 127.000 millones de dólares y unos activos generadores de honorarios de 85.000 millones de dólares, lo que representa un aumento del 1 % intertrimestral y del 11 % interanual.

El sector de alimentación y bebidas también cotizó a la baja. Barry Callebaut superó las expectativas de ingresos del primer trimestre, reafirmó su perspectiva para los años fiscales 2025 y 2026, y experimentó un impulso positivo tras el nombramiento del exdirector ejecutivo de Unilever, Hein Schumacher. En contraste, Nestlé estuvo bajo presión después de que Le Parisien publicara un artículo negativo sobre un retiro de fórmula infantil en Francia tras la muerte sospechosa de un bebé.

Evolución de otros índices bursátiles mundiales

El MSCI World Index +1,38 % en lo que va de año

El Hang Seng +3,72 % en lo que va de año

Durante los últimos siete días, el índice MSCI World y el índice Hang Seng han bajado un -0,76 % y un -1,54 %, respectivamente.

Divisas

El EUR -0,52 % en lo que va de año hasta 1,1684 $

La GBP -0,35 % en lo que va de año hasta 1,3426 $

El dólar se movió marcadamente al alza frente al euro y al franco suizo el miércoles tras la decisión del presidente de EE. UU. de retirar una amenaza arancelaria previamente emitida contra varios países de la UE. El presidente anunció que se había establecido un marco para un futuro acuerdo sobre Groenlandia con la OTAN, aliviando las preocupaciones relacionadas con el comercio y apoyando el rendimiento del dólar.

El índice del dólar avanzó un +1,25 % hasta 98,78. Sin embargo, durante la semana el índice cayó un -1,29 %. El índice del dólar ha subido un +0,73 % en lo que va de año.

El euro cayó un -0,33 %, situándose en 1,1684 $ el miércoles, después de subir en las dos sesiones anteriores. Alcanzó 1,1723 $ el martes, su nivel más alto desde el 30 de diciembre. Durante los últimos siete días, el euro ha subido un +0,35 %.

El franco suizo, considerado una moneda refugio, se depreció un -0,77 % hasta 0,7958 CHF por dólar estadounidense, revirtiendo las ganancias de más del uno por ciento registradas entre el lunes y el martes.

La libra esterlina cotizó ligeramente a la baja el miércoles, un -0,09 % hasta 1,3426 $. Esto marcó un descenso del -0,12 % durante los últimos siete días. Esto puede atribuirse a los datos publicados por la Oficina de Estadísticas Nacionales el martes, que mostraron que el mercado laboral británico se debilitó en diciembre, ya que las empresas del Reino Unido redujeron puestos de trabajo al ritmo más rápido desde 2020 y el crecimiento salarial se moderó a su nivel más bajo en 3 años y medio. El número de empleados en nómina cayó en 43.000 en diciembre y la tasa de desempleo se situó cerca de un máximo de 5 años en el 5,1 % en los tres meses hasta noviembre.

La libra esterlina mostró un movimiento mínimo durante el día y se mantuvo cerca de los niveles observados antes de la publicación del informe de inflación de diciembre el miércoles. El sentimiento de los inversores se mantuvo sin cambios con respecto a las expectativas de que el BoE reduzca los tipos de interés más adelante este año, respaldado por una inflación de precios en el sector de servicios que se alineó con las previsiones de los analistas.

El dólar estadounidense también se fortaleció frente al yen japonés, que una vez más estuvo bajo presión de venta tras el anuncio de la primera ministra Sanae Takaichi de elecciones anticipadas programadas para el 8 de febrero y sus promesas de flexibilizar la política fiscal. El yen cayó un -0,08 % frente al dólar hasta 158,28 yenes el miércoles. Sin embargo, durante la semana, el yen avanzó un +0,09 % frente al dólar. En lo que va de año, el yen japonés ha caído un -1,04 % frente al dólar estadounidense.

Nota: los datos corresponden al 21 de enero de 2026 a las 17.00 EST

Criptomonedas

El bitcoin +2,86 % en lo que va de año hasta situarse en 90.197,13 $

El ethereum +1,76 % en lo que va de año hasta situarse en 3.030,91 $

El bitcoin ha bajado un -7,50 % durante los últimos siete días y el ethereum un -9,95 %. El miércoles, el bitcoin subió un +0,87 % hasta 90.197,13 $ y el ethereum un +1,34 % hasta 3.030,91 $.

El bitcoin, el ethereum y otras criptomonedas de gran capitalización se recuperaron el miércoles tras el anuncio del presidente Trump de que no impondría los aranceles amenazados a ocho naciones europeas. Sin embargo, durante la semana bajó debido a que se afianzó la tendencia de "vender lo estadounidense", con el consiguiente retorno a un entorno de mayor volatilidad.

Durante su discurso en el Foro Económico Mundial en Davos el miércoles, Trump reiteró su compromiso de asegurar que EE. UU. siga siendo la "capital mundial de las criptomonedas". Sin embargo, el Comité Bancario del Senado ha decidido, según Bloomberg, retrasar al menos varias semanas el proyecto de ley Clarity y centrar su atención en una posible legislación de vivienda en apoyo del impulso de asequibilidad del presidente Donald Trump antes de las elecciones de medio mandato de EE. UU. El proyecto de ley ya había sido pospuesto por el Comité Bancario del Senado la semana pasada después de que Coinbase Global Inc. retirara su apoyo.

Nota: los datos corresponden al 21 de enero de 2026 a las 17.00 EST

Renta fija

El rendimiento del bono estadounidense a 10 años +7,3 pb en lo que va de año hasta el 4,245 %

El rendimiento del bono alemán a 10 años +2,4 pb en lo que va de año hasta el 2,884 %

El rendimiento del gilt británico a 10 años -1,5 pb en lo que va de año hasta el 4,463 %

Los rendimientos de los bonos del Tesoro de EE. UU. se moderaron el miércoles, retrocediendo desde máximos de varios meses a medida que mejoró el apetito por el riesgo de los inversores.

Al inicio de la sesión de negociación, los bonos del Tesoro experimentaron una subida tras el anuncio del presidente de EE. UU. descartando el uso de la fuerza para adquirir territorio danés. Este sentimiento positivo se vio reforzado además por una exitosa subasta de bonos del gobierno a 20 años, subrayando una demanda estable de deuda del Gobierno estadounidense.

En la negociación de la tarde, el rendimiento del bono del Tesoro de EE. UU. a 10 años bajó -5,5 puntos básicos hasta el 4,245 %, una reversión desde el martes cuando alcanzó su nivel más alto desde finales de agosto tras una significativa venta masiva. El rendimiento del bono del Tesoro a 30 años también cayó, descendiendo -6,2 puntos básicos hasta el 4,862 %, después de subir anteriormente a su punto más alto desde principios de septiembre.

El rendimiento del bono del Tesoro a 20 años bajó -4,8 puntos básicos hasta el 4,829 %, extendiendo su descenso después de una subasta que contó con un buen recibimiento. El precio de la subasta en 4,846 % llegó por debajo del rendimiento esperado en el plazo de oferta. La relación oferta-demanda se situó en 2,86 veces, superando tanto el resultado de la subasta de diciembre como el promedio de las últimas tres subastas.

En el extremo corto de la curva de rendimientos, el rendimiento del bono del Tesoro de EE. UU. a 2 años bajó ligeramente -0,8 puntos básicos, situándose en 3,597 %.

El diferencial entre los rendimientos de los bonos del Tesoro a dos y diez años se redujo a 64,8 puntos básicos desde los 69,5 puntos básicos de la sesión anterior. Esto representa un aumento de 3,1 puntos básicos en comparación con el nivel de 61,7 puntos básicos de la semana pasada.

Durante los últimos siete días, el rendimiento del bono del Tesoro a 10 años ha subido +10,6 puntos básicos, mientras que el rendimiento del bono del Tesoro a 30 años ha subido +7,5 puntos básicos. En el extremo más corto, el rendimiento del bono del Tesoro a dos años ha subido +7,5 puntos básicos.

Según la herramienta FedWatch de CME Group, los operadores están descontando 45,3 puntos básicos de recortes en 2026, menos que los 55,0 puntos básicos descontados la semana pasada. Los operadores de futuros de fondos federales están descontando ahora una probabilidad del 5,5 % de que se produzca un recorte de tipos de 25 puntos básicos en la reunión del FOMC de enero, frente al 4,4 % de la semana pasada.

Al otro lado del Atlántico, en el Reino Unido, el miércoles el bono a 10 años subió +0,1 puntos básicos hasta 4,463 %. Durante los últimos siete días, ha subido +11,9 puntos básicos.

El miércoles, los rendimientos de los bonos alemanes a largo plazo avanzaron por cuarta sesión consecutiva, a medida que los inversores continuaban digiriendo las ramificaciones de la pronunciada venta masiva de deuda japonesa de esta semana y evaluaban el panorama geopolítico en constante evolución.

El rendimiento del bono alemán a 30 años subió +6,0 puntos básicos hasta 3,514 %, revirtiendo un descenso anterior. Esto eleva el aumento semanal a +8,9 puntos básicos, lo que, de mantenerse, marcaría el mayor aumento semanal desde principios de diciembre.

El rendimiento del bono alemán a 10 años subió +2,3 puntos básicos, alcanzando 2,884 %. Los rendimientos a corto plazo, que son sensibles a los tipos, se mantuvieron estables, con el rendimiento del bono Schatz a dos años subiendo ligeramente +0,2 puntos básicos hasta 2,094 %.

Los países de la zona euro también mantuvieron el ritmo de lo que ha sido un período activo para las ventas de nuevos bonos, aunque estas ofertas tuvieron un efecto mínimo en los precios del mercado secundario.

El miércoles, Alemania emitió bonos a 30 años con un rendimiento promedio del 3,49 %, por encima del 3,45 % logrado a principios de mes. La demanda fue notablemente más fuerte, como se refleja en una relación oferta-demanda de 2,4 veces, en comparación con las 2,1 veces anteriores.

Durante los últimos siete días, el rendimiento alemán a 10 años ha subido +6,5 puntos básicos. El rendimiento del bono alemán a dos años ha subido +1,6 puntos básicos, y, en el extremo más largo, el rendimiento alemán a 30 años ha subido +8,9 puntos básicos.

El diferencial de rendimiento entre los bonos alemanes y los bonos británicos a 10 años alcanzó 157,9 puntos básicos el miércoles, una expansión de 152,5 puntos básicos durante los últimos siete días.

El diferencial entre los bonos del Tesoro de EE. UU. a 10 años y los bonos alemanes es ahora de 136,1 puntos básicos, 4,1 puntos básicos más que los 132,0 puntos básicos de la semana pasada.

El rendimiento italiano a 10 años cotizó +2,0 puntos básicos más alto hasta 3,522 %. El diferencial entre los rendimientos de los BTP italianos a 10 años y los bonos alemanes a 10 años se situó en 63,8 puntos básicos, igual al diferencial de la semana pasada. El rendimiento italiano a 10 años ha subido +6,5 puntos básicos durante la última semana.

El rendimiento francés a 10 años subió +1,1 puntos básicos hasta 3,537 %, tras la reducción de las tensiones domésticas sobre el presupuesto nacional a principios de semana. Durante el transcurso de la semana, ha subido +4,3 puntos básicos.

Materias primas

El oro al contado +12,00 % en lo que va de año hasta 4.831,94 $ por onza

La plata al contado +30,66 % en lo que va de año hasta 93,11 $ por onza

El crudo West Texas Intermediate +5,68 % en lo que va de año hasta 60,67 $ por barril

El crudo Brent +7,21 % en lo que va de año hasta 65,30 $ por barril

El miércoles, los precios del oro redujeron las ganancias anteriores, retrocediendo desde un máximo histórico, tras la decisión del presidente de EE. UU. de retirar algunas de sus amenazas más contundentes con respecto a Groenlandia.

El oro al contado avanzó un +1,45 % durante el día para terminar la sesión de negociación en 4.831,94 $ por onza después de alcanzar un máximo histórico de 4.887,82 $ al inicio de la sesión.

La plata al contado cayó un -1,55 % hasta 93,11 $ por onza, habiendo tocado un máximo histórico de 95,87 $ el martes. Los precios de la plata se han disparado un +30,66 % en lo que va de año.

El oro al contado subió un +4,42 % durante los últimos siete días y ha subido un +12,00 % en lo que va de año debido a una combinación de factores como la escalada de tensiones geopolíticas entre EE. UU. y Europa, los ataques a la independencia de la Fed y las expectativas de mayores compras de los bancos centrales.

Los precios del petróleo terminaron más de un uno por ciento más altos el miércoles, respaldados por el optimismo respecto a condiciones de oferta más ajustadas. Este sentimiento siguió a un cierre temporal en dos grandes campos petroleros en Kazajistán y se vio reforzado además por los volúmenes de exportación de petróleo venezolano persistentemente bajos, que subrayan el lento ritmo de reversión de los recortes de producción en la nación sudamericana.

Los futuros del crudo Brent subieron 1,40 $, o un +2,19 %, situándose en 65,30 $ por barril. El crudo WTI de EE. UU. aumentó 1,15 $, o un +1,93 %, para cerrar en 60,67 $ por barril.

Durante los últimos siete días, los precios del WTI y del Brent están en -0,62 % y -0,40 %, respectivamente.

El martes, ambos contratos terminaron ligeramente más altos cuando Kazajistán, miembro de la OPEC+, detuvo la producción en los campos petroleros de Tengiz y Korolev el domingo, citando problemas con la distribución de energía.

Además, el crudo del extenso campo de Kashagan fue redirigido al mercado interno de Kazajistán por primera vez debido a limitaciones logísticas en la terminal del Mar Negro CPC, que sufrió daños significativos en equipos por ataques recientes de drones.

El miércoles, Tengizchevroil (TCO), el operador del campo petrolero de Tengiz, declaró fuerza mayor sobre las entregas de crudo en el sistema de oleoductos CPC, según confirmó una carta de TCO. Según fuentes de la industria citadas por Reuters el martes, la producción de petróleo en los dos campos kazajos podría permanecer suspendida durante siete a diez días adicionales.

Además, los datos de seguimiento de buques y documentos de PDVSA indicaron que las exportaciones de petróleo venezolano bajo un acuerdo de suministro de 2.000 millones de dólares con EE. UU. alcanzaron aproximadamente 7,8 millones de barriles el miércoles, destacando el progreso gradual que ha impedido a la empresa petrolera estatal revertir completamente las reducciones de producción.

La Administración de Información Energética de EE. UU. (EIA) publicará su informe de existencias de crudo a las 12 pm EST hoy, un día más tarde de lo habitual debido a la festividad del Día de Martin Luther King Jr.

La IEA prevé un mayor crecimiento de la demanda de petróleo y un superávit menor en 2026. En su último Informe Mensual del Mercado Petrolero emitido el miércoles, la Agencia Internacional de Energía (IEA) revisó al alza su previsión de crecimiento de la demanda mundial de petróleo en 2026, indicando un superávit ligeramente reducido en el mercado petrolero para el año en curso.

La IEA ahora anticipa que la demanda mundial de petróleo aumentará en 930.000 barriles por día (bpd) este año, en comparación con su proyección anterior de un crecimiento de 860.000 bpd. Este ajuste implica que la oferta mundial de petróleo superará la demanda en 3,69 millones de bpd en 2026, una ligera disminución desde el superávit de 3,84 millones de bpd señalado en el informe de diciembre de la agencia con sede en París.

La IEA comentó: "Por ahora, los balances hinchados proporcionan cierta comodidad a los participantes del mercado y han mantenido los precios bajo control".

Nota: los datos corresponden al 21 de enero de 2026 a las 17.00 EST

Datos clave que moverán los mercados

EUROPA

Jueves: actas de la reunión de política monetaria del BCE, informe mensual del Bundesbank alemán "Buba" y confianza del consumidor de la zona euro

Viernes: PMI compuesto, manufacturero y de servicios de HCOB de Francia, Alemania y la zona euro y un discurso de la presidenta del BCE, Christine Lagarde

Lunes: encuestas de clima empresarial, sentimiento y expectativas de Alemania del IFO

Miércoles: encuesta de confianza del consumidor de GfK

REINO UNIDO

Viernes: confianza del consumidor de GfK, ventas minoristas, PMI compuesto, manufacturero y de servicios de S&P Global, y discurso de la miembro externa del BoE, Megan Greene

EE. UU.

Jueves: solicitudes iniciales y continuadas de subsidio por desempleo, PIB, precios del gasto en consumo personal, índice de precios del gasto en consumo personal, ingreso personal y gasto personal

Viernes: PMI compuesto, manufacturero y de servicios de S&P Global, índice de expectativas del consumidor de Michigan, índice de sentimiento del consumidor de Michigan y expectativas de inflación a 1 y 5 años de Universidad de Michigan

Lunes: pedidos de bienes duraderos y pedidos de bienes de capital no relacionados con la defensa

Martes: variación media de empleo de ADP en 4 semanas, índice de precios de la vivienda y confianza del consumidor

Miércoles: decisión sobre los tipos de interés de la Fed, declaración de política monetaria de la Fed y conferencia de prensa del FOMC

JAPÓN

Jueves: IPC nacional

Viernes: decisión sobre los tipos de interés del BoJ, declaración de política monetaria, informe de perspectivas (T4) y conferencia de prensa

Lunes: actas de la reunión de política monetaria del BoJ

Actualizaciones macroeconómicas mundiales

¿Podrá Trump llegar a un acuerdo negociado sobre Groenlandia? El miércoles, el presidente Trump habló en el Foro Económico Mundial en Davos, Suiza. Durante su discurso, continuó sugiriendo que EE. UU. adquiriría Groenlandia por su seguridad nacional. Sin embargo, después de las discusiones con el jefe de la OTAN, Mark Rutte, parece que se ha acordado un acuerdo de "marco" y que EE. UU. confiará en los canales diplomáticos para abordar el tema, ya que Trump descartó las opciones militares. Tampoco seguirá adelante con los aranceles amenazados a ocho países europeos que se han opuesto a las demandas de EE. UU. Este añadió que el marco podría involucrar los recursos naturales de Groenlandia. "Ellos van a estar involucrados en los derechos minerales y nosotros también".

Si este es efectivamente el caso, una posibilidad es que EE. UU. llegue a un acuerdo de arrendamiento a largo plazo con Dinamarca, que todavía dice que no cederá su territorio a EE. UU. Lars Løkke Rasmussen, ministro de Relaciones Exteriores de Dinamarca, ha insistido en que "Estados Unidos no va a poseer Groenlandia. Esa es una línea roja". EE. UU. ya tiene arrendamientos a largo plazo o acuerdos sobre el estatuto de las fuerzas (SOFAs, por sus siglas en inglés) para numerosas bases militares en todo el mundo. Además, EE. UU. puede buscar un acuerdo con Dinamarca y Groenlandia que también incluya inversores privados, para crear un fondo, similar a la estructura del Alaska Permanent Fund, que permita la minería de tierras raras y otros minerales y metales. Este fondo podría gestionar estos activos y proporcionar dividendos anuales a los residentes de Groenlandia. Esto puede resultar popular entre los groenlandeses, ya que tienen la tasa de pobreza más alta en los países nórdicos, alrededor del 17 %. Una alternativa puede ser la creación de un fondo soberano de riqueza a partir de parte de las ganancias esperadas de cualquier empresa minera acordada, que pueda, similar al Fondo Soberano de Noruega, financiar servicios públicos como atención médica, educación e infraestructura, creando beneficios indirectos y asegurando que las generaciones futuras se beneficien de esta riqueza de recursos.

Se espera que los líderes de la UE se reúnan en Bruselas el jueves para discutir su enfoque en las conversaciones sobre Groenlandia.

Las agencias de calificación evalúan la postura fiscal de Japón y las señales de intervención en el yen. Nikkei Asia ha publicado extractos de una entrevista con la directora de calificaciones soberanas de S&P, Rain Yin, destacando que el fuerte crecimiento de los ingresos fiscales continúa manteniendo manejables las obligaciones de tasa de interés de Japón, incluso a pesar de que la administración Takaichi ha señalado una posible expansión fiscal. Yin ha señalado que la mayoría de los riesgos ya están reflejados en las calificaciones actuales e incluso si la posición fiscal de Japón se debilitara algo, esto no resultaría probablemente en una acción de calificación negativa en el próximo año o dos. También ha restado importancia al impacto de la propuesta de la primera ministra Takaichi de alejarse de las revisiones anuales de equilibrio primario, destacando el enfoque principal de S&P en una reducción sostenida de la relación deuda neta/PIB. Sin embargo, esta entrevista apareció en el sitio web en japonés el 15 de enero, antes del anuncio de la primera ministra Takaichi de una posible suspensión de dos años del impuesto al consumo sobre alimentos, una iniciativa que compite con la nueva plataforma política de la Alianza Centrista de Reforma antes de las elecciones de la cámara baja del 8 de febrero.

En una declaración posterior por correo electrónico a Bloomberg, Yin expresó preocupación de que una disminución prolongada en los ingresos del Gobierno podría amplificar los desafíos creados por los aumentos continuos en los gastos. La agencia de calificación Fitch ha indicado que estos desarrollos están en línea con sus expectativas previas de una mayor expansión fiscal. En una entrevista separada con Nikkei, Martin Petch, director senior de crédito para riesgo soberano de Moody's, ha subrayado la interacción entre el crecimiento económico nominal y los ingresos fiscales como un factor clave a tener en cuenta. Este ha reconocido que la consolidación fiscal será un proceso gradual, dada la variedad de retos que se plantean.

En términos de valoración del yen, parece haber una falta de coordinación en los mensajes de divisas del Ministerio de Finanzas. Ha sido inconsistente entre los funcionarios y ha carecido de la acumulación matizada habitual diseñada para preparar a los mercados para una posible intervención. Esta inconsistencia ha hecho que sea difícil para los participantes del mercado evaluar la tolerancia en evolución del Ministerio para los movimientos del tipo de cambio.

Fuentes del Ministerio han afirmado que las declaraciones de la ministra de Finanzas Katayama reflejan una clara voluntad de intervenir si es necesario, pero han advertido que el uso excesivo de un lenguaje fuerte podría socavar su efecto. Los funcionarios han destacado la importancia de escalar la retórica de forma gradual, y algunos han sugerido que la comunicación consistentemente enérgica de Katayama podría ser un intento estratégico de influir en los mercados solo a través de advertencias verbales, evitando la necesidad de una intervención real.

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.