Perspectivas macroeconómicas trimestrales de EXANTE

Revisión del cuarto trimestre

Renta fija en el cuarto trimestre y en lo que va de 2026

Materias primas en el cuarto trimestre y en lo que va de 2026

Noticias regionales

Divisas en el cuarto trimestre de 2025

Criptomonedas en el cuarto trimestre y en lo que va de 2026

En qué pensar en el primer trimestre de 2026

Calendario de riesgos económicos y geopolíticos

Analizamos lo que ha sucedido en el mundo de la economía y las finanzas mundiales durante el cuarto trimestre de 2025 y qué riesgos y acontecimientos podrían afectar a los mercados en el primer trimestre de 2026.

Revisión del cuarto trimestre

En el cuarto trimestre, las acciones mundiales mostraron resistencia y diversidad en su rendimiento en medio de importantes cambios en la política monetaria y un entorno económico complejo. En Estados Unidos, los principales índices registraron ganancias moderadas: el S&P 500 subió un +2,35 % en el cuarto trimestre y el Nasdaq 100 ganó un +2,31 %.

Las acciones europeas superaron a sus homólogas estadounidenses, con el IBEX 35 español subiendo un +11,84 % durante el cuarto trimestre, seguido del Stoxx 600 con un aumento del +6,09 % y el FTSE 100 con una subida del +6,21 %. Los mercados asiáticos se vieron impulsados por el ciclo impulsado por la inteligencia artificial, especialmente en el norte de Asia, donde el KOSPI de Corea del Sur se disparó un +23,06 % en el cuarto trimestre, impulsado por las sólidas exportaciones de semiconductores y las reformas empresariales. El índice MSCI AC Asia ex-Japan subió un +4,33 % durante el cuarto trimestre, lo que supone su mejor rendimiento anual desde el año 2017. Los mercados de la India se mostraron más moderados, con el Nifty 50 y el Sensex subiendo un +6,17 % en el cuarto trimestre y un +13,43 % en el conjunto del año, lo que refleja unas valoraciones elevadas a pesar de los sólidos fundamentos económicos y del crecimiento del PIB del 8,2 %.

La política monetaria experimentó cambios notables, especialmente en Estados Unidos y Europa. La Reserva Federal pasó de un marco "dependiente de los datos" a uno de "gestión de riesgos", respondiendo al debilitamiento del mercado laboral con dos recortes de tipos por un total de 50 puntos básicos, lo que situó el tipo de los fondos federales entre el 3,50 % y el 3,75 %. La reunión del FOMC de diciembre reveló profundas divisiones, mientras que las previsiones apuntaban a una mayor flexibilización mesurada hasta 2026. La inflación se estabilizó por encima del objetivo, ya que el IPC en diciembre se situó en el 2,7 % interanual. En Europa, el Banco Central Europeo (BCE) alcanzó su objetivo de inflación del 2,0 % en diciembre, aunque la persistente inflación de los servicios llevó al banco central a mantener los tipos estables tras los recortes anteriores, haciendo hincapié en una postura dependiente de los datos. El Banco de Inglaterra (BoE) también llevó a cabo una controvertida bajada de tipos en un contexto de moderación de la inflación.

El panorama económico fue desigual. La economía estadounidense registró precios de activos récord a pesar del cierre del Gobierno durante 43 días y la fragilidad del mercado laboral, con una ralentización drástica de la creación de empleo. Las condiciones de liquidez y la participación de los inversores minoristas proporcionaron apoyo al mercado, incluso cuando los indicadores económicos apuntaban a la cautela. En Europa, el crecimiento se mantuvo moderado (0,3 % en el tercer trimestre), con una contracción de la industria manufacturera y el mantenimiento del empleo en los servicios. La renta variable británica obtuvo un rendimiento superior, pero se enfrentó a una demanda y una confianza débiles por parte de los consumidores, ya que los hogares dieron prioridad al ahorro frente al gasto. Asia se benefició de los cambios estructurales en tecnología, destacando Corea del Sur y la India por diferentes motivos: el liderazgo en hardware de inteligencia artificial y los sólidos fundamentos macroeconómicos, respectivamente.

Índices estadounidenses en el cuarto trimestre de 2025 y lo que va de 2026

El S&P 500 +2,35 % en el cuarto trimestre y +1,18 % en lo que va de año

El Nasdaq 100 +2,31 % en el cuarto trimestre y +0,86 % en lo que va de año

El Dow Jones Industrial Average +3,59 % en el cuarto trimestre y +2,35 % en lo que va de año

El NYSE +2,04 % en el cuarto trimestre y +3,26 % en lo que va de año

Según los índices sectoriales e industriales de S&P, ocho de los once sectores del S&P 500 subieron durante el cuarto trimestre. El sector con mejor rendimiento en el cuarto trimestre de 2025 fue el de la salud, con un alza del +11,20 %, seguido del de los servicios de comunicación, con un aumento del +7,05 %, y el financiero, con una subida del +1,64 %, mientras que el inmobiliario registró una caída del -3,68 %, seguido del de los servicios públicos y el de los productos básicos de consumo, que perdieron un -2,11 % y un -0,71 %, respectivamente.

El cuarto trimestre fue en general positivo para las "Siete Magníficas": Alphabet +28,75 %, Apple +6,77 %, Amazon +5,12 % y Tesla +1,12 %, mientras que Nvidia -0,04 %, Microsoft -6,63 % y Meta Platforms -10,12 %.

En el cuarto trimestre, las acciones del sector energético subieron un +0,66 % y quedaron por detrás del S&P 500, que avanzó un +2,35 %, debido a la preocupación por el exceso de oferta mundial. Halliburton +14,88 %, ExxonMobil +6,73 %, Shell +3,53 % y BP Plc +1,66 %, mientras que Chevron -1,85 %, Phillips 66 -5,13 %, Baker Hughes -6,53 %, Occidental Petroleum -12,97 % y Marathon Petroleum -15,62 %.

Las acciones de materiales básicos subieron un +0,66 % en el cuarto trimestre. El rendimiento fue en su mayor parte positivo, con Albemarle Corporation subiendo un +74,44 %. Durante el cuarto trimestre, Freeport-McMoRan +29,50 %, Sibanye Stillwater +22,74 %, Nucor Corporation +20,44 %, Newmont Mining +18,43 % y Yara International +13,55 %, mientras que CF Industries Holdings -13,78 % y Mosaic -30,54 %.

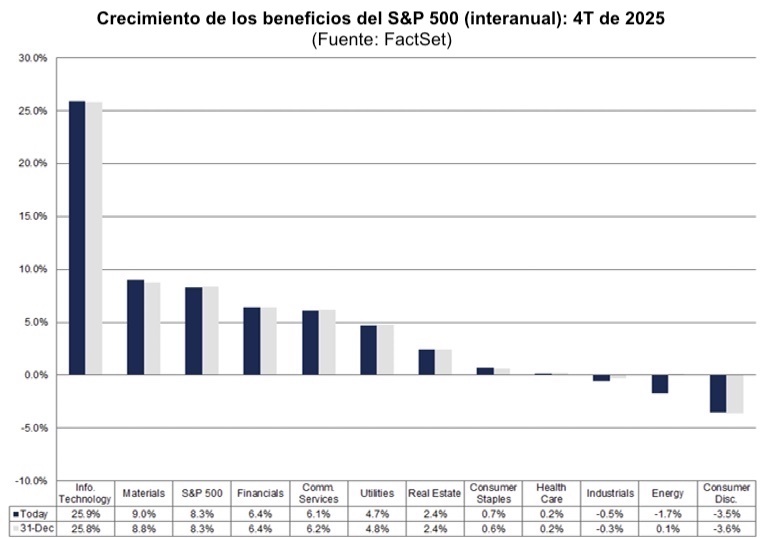

Para el cuarto trimestre de 2025, de acuerdo con FactSet, la tasa de crecimiento interanual estimada de los beneficios es del 8,3 %. La proporción de empresas del S&P 500 que publican previsiones positivas sobre beneficios por acción se encuentra por encima de la media histórica. De las 107 empresas del índice que ya han proporcionado previsiones para el tercer trimestre de 2025 hasta la fecha, 50 han publicado unas previsiones positivas sobre los beneficios por acción, mientras que 57 han informado de previsiones negativas. La tasa resultante del 47,0 % de previsiones positivas es superior tanto a la media de cinco años del 42,0 % como a la media de diez años del 40,0 %.

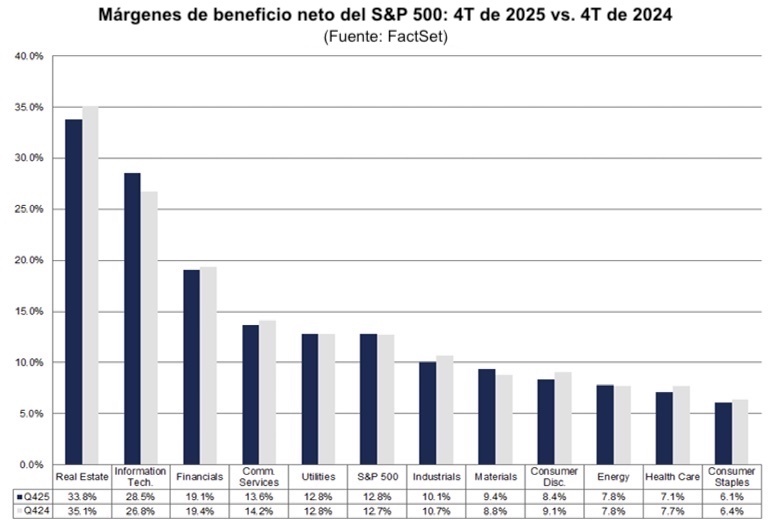

El margen de beneficio neto estimado para el S&P 500 en el cuarto trimestre de 2025 es del 12,8 %. Aunque es inferior al 13,3 % del trimestre anterior, sigue estando por encima del margen del 12,7 % del año anterior y de la media de cinco años del 12,1 %.

El análisis específico por sectores indica que únicamente dos sectores prevén un aumento interanual en sus márgenes de beneficio neto para el cuarto trimestre de 2025 en comparación con el mismo periodo de 2024. Se espera que tecnologías de la información lidere este crecimiento con un aumento de 1,7 puntos porcentuales, pasando del 26,8 % al 28,5 %. Además, se espera que el margen de beneficio neto de los materiales aumente en 0,6 puntos porcentuales, pasando del 8,8 % al 9,4 %. Por otro lado, se espera que el sector inmobiliario registre la contracción más significativa en su margen de beneficio neto en términos interanuales, con una disminución de 1,3 puntos porcentuales, pasando del 35,1 % al 33,8 %.

Se prevé que cinco sectores registren márgenes de beneficio neto para el cuarto trimestre de 2025 que superen sus medias de cinco años. Se espera que el sector de tecnologías de la información registre el aumento más significativo, con una diferencia de 3,8 puntos porcentuales, hasta alcanzar el 28,5 % durante el cuarto trimestre de 2025, en comparación con su media de cinco años del 24,7 %.

Por el contrario, se prevé que seis sectores registren márgenes de beneficio neto en el cuarto trimestre de 2025 por debajo de sus respectivas medias quinquenales. El sector sanitario es el más destacado de este grupo, con una disminución prevista de 2,2 puntos porcentuales, pasando del 9,3 % al 7,1 %.

Índices europeos en el cuarto trimestre de 2025 y en lo que va de 2026

El Stoxx 600 +6,09 % en el cuarto trimestre y +3,27 % en lo que va de año

El DAX +2,55 % en el cuarto trimestre y +3,25 % en lo que va de año

El CAC 40 +3,21 % en el cuarto trimestre y +2,23 % en lo que va de año

El IBEX 35 +11,84 % en el cuarto trimestre y +2,24 % en lo que va de año

El FTSE MIB +5,19 % en el cuarto trimestre y +1,29 % en lo que va de año

El FTSE 100 +6,21 % en el cuarto trimestre y +2,55 % en lo que va de año

A fecha de 8 de enero, según los datos de LSEG I/B/E/S para el STOXX 600, se espera que los beneficios del cuarto trimestre de 2025 disminuyan un 3,9 % con respecto al cuarto trimestre de 2024. Excluyendo el sector energético, se espera que los beneficios disminuyan un 5,0 %. Se espera que los ingresos del cuarto trimestre de 2025 caigan un 2,6 % con respecto al tercer trimestre de 2024. Excluyendo el sector energético, se espera que los ingresos aumenten un 1,2 %. Una empresa del STOXX 600 ha comunicado sus beneficios hasta la fecha para el cuarto trimestre de 2025. Estos superaron las estimaciones de los analistas, mientras que en un trimestre típico el 54 % supera las estimaciones de los analistas sobre los beneficios por acción. Sin embargo, los ingresos comunicados fueron inferiores a las estimaciones de los analistas. En un trimestre típico, el 58 % supera las estimaciones de los analistas sobre los ingresos.

El STOXX 600 espera obtener unos beneficios ponderados por acciones de 131.300 millones de euros en el cuarto trimestre de 2025, frente a los 136.600 millones de euros (basados en los beneficios del año anterior de los componentes actuales) registrados en el cuarto trimestre de 2024.

Cuatro de los diez sectores del índice esperan una mejora de los beneficios en comparación con el cuarto trimestre de 2024. El sector inmobiliario tiene la tasa de crecimiento de los beneficios más alta del trimestre, con un 5,6 %, mientras que el sector de bienes de consumo cíclicos tiene la contracción prevista más alta, con un -23,0 % en comparación con el cuarto trimestre de 2024.

La relación precio-beneficio a cuatro trimestres vista del STOXX 600 se sitúa en 15,1 veces, por encima de la media de 10 años de 14,2 veces.

Durante la semana del 12 de enero, no se espera que ninguna empresa publique sus informes de beneficios trimestrales.

Los analistas esperan un crecimiento positivo de los beneficios del cuarto trimestre en nueve de los dieciséis países representados en el índice STOXX 600. Austria (111,3 %) y Finlandia (10,8 %) tienen las tasas de crecimiento de los beneficios estimadas más altas, mientras que Irlanda (-34,0 %) y Bélgica (-20,7 %) tienen las estimaciones de crecimiento más bajas.

Índices mundiales en el cuarto trimestre y en lo que va de 2026

El Hang Seng -4,56 % en el cuarto trimestre y +5,34 % en lo que va de año

El MSCI World +3,13 % en el cuarto trimestre y +2,00 % en lo que va de año

Renta fija en el cuarto trimestre y en lo que va de 2026

La rentabilidad de los bonos del Tesoro estadounidense a 10 años ha subido +2,0 pb en el cuarto trimestre y bajado -3,3 pb en su acumulado anual hasta el 4,139 %

La rentabilidad de los bonos alemanes a 10 años ha subido +14,4 pb en el cuarto trimestre y bajado -4,1 pb en su acumulado anual hasta el 2,819 %

La rentabilidad de los bonos británicos a 10 años ha caído -22,2 pb en el cuarto trimestre y -13,4 pb en su acumulado anual hasta el 4,344 %

Contrariamente a la volatilidad que suele asociarse a la disfunción política, el mercado de bonos estadounidense se mantuvo sorprendentemente tranquilo en el cuarto trimestre de 2025. La interacción entre un Congreso fracturado y un poder ejecutivo asertivo introdujo una prima de riesgo distintiva en los activos estadounidenses.

El cierre récord del Gobierno federal durante 43 días puso de manifiesto las profundas divisiones ideológicas sobre las prioridades fiscales.

Sin embargo, el rendimiento de referencia de los bonos del Tesoro estadounidense a 10 años se mantuvo dentro de un rango limitado: comenzó el trimestre en el 4,152 % y terminó en el 4,172 %, con un aumento de solo +2,0 puntos básicos. Esta estabilidad se produjo incluso cuando la curva de rendimiento se empinó. Los tipos a corto plazo cayeron -13,4 puntos básicos ante las expectativas de flexibilización de la Fed, mientras que los rendimientos a 30 años subieron +11,3 puntos básicos debido a las preocupaciones sobre los niveles de deuda y la sostenibilidad.

A medida que la Reserva Federal aplicaba recortes de tipos, es probable que los rendimientos de los equivalentes al efectivo, como las letras del Tesoro, comenzaran a tender a la baja hacia el 3,5 %. Los inversores ampliaron la duración a lo largo de la curva durante el cuarto trimestre, buscando fijar los rendimientos en el rango de vencimientos de 5 a 7 años y mostrando una preferencia por el crédito corporativo frente a los bonos del Tesoro para aprovechar el diferencial disponible.

Al otro lado del Atlántico, los bonos del Estado europeos siguieron la misma tendencia que sus homólogos estadounidenses durante el trimestre, excepto los bonos alemanes, cuyos rendimientos cerraron el trimestre al alza en toda la curva. La curva de rendimientos alemana se empinó de forma significativa. Con el BCE anclando el extremo corto y la oferta fiscal elevando el extremo largo, la prima de plazo se amplió.

La prima de riesgo político de la deuda francesa (OAT) se disparó a lo largo del trimestre, ya que el Gobierno minoritario liderado por el primer ministro Sébastien Lecornu se enfrentó a un bloqueo legislativo sobre el presupuesto de 2026. El 22 de diciembre, el rendimiento francés a 10 años alcanzó su máximo en diez años, con un 3,623 %. El diferencial entre los OAT y los bonos alemanes se amplió hasta situarse en un rango volátil de entre 70 y 85 puntos básicos en el cuarto trimestre.

En un cambio de roles histórico, Italia se convirtió en un refugio de estabilidad en el cuarto trimestre de 2025. El mercado de bonos soberanos italianos (BTP) superó tanto a los bonos alemanes como a los OAT, impulsado por un círculo virtuoso de disciplina fiscal y mejoras en la calificación crediticia. El 21 de noviembre, Moody's elevó la calificación soberana de Italia de Baa3 a Baa2, cambiando la perspectiva a estable.

A lo largo del trimestre, el rendimiento alemán a 10 años subió +14,4 pb, mientras que el Schatz a 2 años avanzó +10,0 pb. En el extremo largo, el rendimiento a 30 años aumentó +19,6 pb. Los rendimientos a 10 años de Italia subieron +0,5 pb hasta alcanzar el 3,550 %, lo que dejó el diferencial con respecto a los bonos alemanes en 69,0 pb, una contracción de 13,9 pb a lo largo del cuarto trimestre. Los rendimientos franceses a 10 años avanzaron +1,8 pb hasta el 3,559 %, por lo que la prima sobre los bonos alemanes se contrajo en 12,6 pb a lo largo del cuarto trimestre, dada la prima de riesgo emergente de los bonos alemanes.

Materias primas en el cuarto trimestre y en lo que va de 2026

El oro al contado +12,08 % en el cuarto trimestre y +7,26 % en lo que va de año hasta los 4.627,52 $ la onza

La plata al contado +51,38 % en el cuarto trimestre y +30,72 % en lo que va de año hasta los 93,15 $ la onza

El crudo West Texas Intermediate -9,36 % en el cuarto trimestre y +6,34 % en lo que va de año hasta los 61,05 $ el barril

El crudo Brent -9,21 % en el cuarto trimestre y +7,63 % en lo que va de año hasta los 65,56 $ por barril

El cuarto trimestre presentó una marcada divergencia en el rendimiento de las materias primas a nivel mundial. Este periodo se caracterizó por una compleja interacción entre la flexibilización monetaria de la Reserva Federal, la escalada de la incertidumbre comercial y los cambios en la dinámica de la oferta y la demanda, que afectaron de manera desproporcionada al petróleo y al oro en direcciones opuestas.

Un acontecimiento de vital importancia para el sector energético fue la reunión de la OPEP+ en diciembre de 2025. A pesar de los continuos esfuerzos del grupo por gestionar la estabilidad del mercado, los datos de producción revelaron fisuras en el cumplimiento y la capacidad. Según detalla S&P Global Platts, la producción total de la OPEP cayó a 28,40 millones de barriles diarios en diciembre, lo que supone un descenso de 100.000 barriles diarios con respecto a noviembre. Sin embargo, esta cifra general ocultaba problemas subyacentes: mientras que algunos miembros intentaban aumentar las cuotas, las limitaciones de capacidad y los recortes de compensación de Irak y los Emiratos Árabes Unidos neutralizaron efectivamente el crecimiento previsto de la producción. La AIE empañó todavía más el ánimo al rebajar sus previsiones de crecimiento de la demanda, citando la desaceleración económica en las principales economías industriales.

Por el contrario, el mercado del oro experimentó un fuerte repunte, beneficiándose de forma directa de los mismos factores macroeconómicos que lastraron las materias primas industriales. El oro subió un +12,08 % en el cuarto trimestre y un +64,72 % en el conjunto del año, alcanzando varios máximos históricos, ya que el debilitamiento del dólar y el riesgo geopolítico mantuvieron las compras de los bancos centrales, los minoristas y los inversores. La plata subió un +51,38 % durante el cuarto trimestre y obtuvo una increíble rentabilidad anual del +149,06 % gracias al aumento de la demanda por parte de los productores industriales, las restricciones de suministro, el creciente nacionalismo geopolítico en materia de recursos y las fuertes entradas en los ETFs de plata, ya que los inversores buscaban refugios seguros.

Nota: los datos corresponden al 14 de enero de 2026 a las 17.00 EST

Noticias regionales

Estados Unidos

El cuarto trimestre será recordado como un periodo en el que los participantes en el mercado decidieron ignorar el ruido político en Washington y centrarse en las condiciones de liquidez imperantes. A pesar del cierre gubernamental sin precedentes y del preocupante panorama del mercado laboral, la sólida liquidez impulsada por la anticipación de la flexibilización de la Fed y la mayor participación de los inversores minoristas impulsaron los precios de los activos a máximos históricos.

El índice S&P 500 registró su tercer año consecutivo de rendimientos de dos dígitos, con un aumento del +2,35 % en el cuarto trimestre, hasta cerrar en 6.845,50 puntos. Sin embargo, este repunte ocultó un deterioro de los fundamentos macroeconómicos. El mercado laboral estadounidense ha pasado de una situación de escasez a otra de fragilidad, generando tan solo 584.000 nuevos puestos de trabajo en 2025, lo que supone un descenso significativo con respecto a los 2 millones de puestos creados en 2024, o una media de alrededor de 49.000 al mes, frente a los 168.000 al mes de 2024. Los datos del cuarto trimestre indican una creciente debilidad del mercado laboral. La economía perdió 173.000 puestos de trabajo revisados en octubre. Aunque en un principio se atribuyó a los efectos del huracán, análisis posteriores revelaron que el principal factor fue el cierre del Gobierno, que provocó "paquetes de renuncia diferida" y licencias que se extendieron a la congelación de la contratación en el sector privado.

Además, la recuperación prevista de la contratación tras el cierre no se materializó. En noviembre se registró un modesto aumento de 64.000 puestos de trabajo, mientras que en diciembre solo se crearon 50.000. La ausencia de una fuerte recuperación sugiere que la cautela de las empresas se ha afianzado, probablemente debido a la incertidumbre de la política comercial de la Casa Blanca.

Para complicar el mandato de la Reserva Federal, la inflación en el cuarto trimestre de 2025 demostró la dificultad de la última etapa del proceso desinflacionario. El índice de precios al consumo (IPC) de diciembre de 2025 subió un 0,3 % intermensual, lo que se traduce en una tasa interanual del 2,7 %, sin cambios respecto a noviembre.

Las medidas adoptadas por la Fed en el cuarto trimestre representaron un cambio decisivo, pasando de un marco "dependiente de los datos" a uno de "gestión de riesgos". Ante los riesgos asimétricos que planteaban el debilitamiento del mercado laboral frente a una inflación ligeramente elevada, el FOMC optó por dar prioridad al primero.

Durante el cuarto trimestre, la Fed aplicó dos recortes de tipos, reduciendo el tipo de los fondos federales en un total de 50 puntos básicos —uno el 20 de noviembre y otro el 10 de diciembre—, lo que situó el rango objetivo entre el 3,50 % y el 3,75 %. La decisión de diciembre reveló la división más profunda dentro del FOMC en años, lo que dio lugar a una inusual votación de 9 a 3: el presidente de la Fed de Chicago, Austan Goolsbee, y el presidente de la Fed de Kansas City, Jeffrey Schmid, se mostraron en desacuerdo y abogaron por mantener los tipos actuales, mientras que el gobernador de la Fed, Stephen Miran, defendió un recorte más profundo de 50 puntos básicos.

De cara al futuro, el Resumen de las Proyecciones Económicas (SEP, por sus siglas en inglés) de la Fed, que fue publicado en diciembre, esboza una senda de flexibilización monetaria continuada pero mesurada, con una previsión media que anticipa un tipo de los fondos federales entre el 2,9 % y el 3,6 % para finales de 2026.

Eurozona

En toda Europa, los mercados de crédito corporativo demostraron una notable resistencia ante los persistentes retos macroeconómicos y el moderado crecimiento económico, que se situó en el 0,3 % en el tercer trimestre. Los diferenciales de los bonos con grado de inversión se redujeron hasta alcanzar sus niveles más bajos en quince años, una tendencia impulsada por la sólida demanda de rentabilidad de alta calidad y unas entradas sin precedentes, incluso cuando el mercado primario absorbió unos volúmenes de emisión récord en el cuarto trimestre. El cuarto trimestre terminó con una inflación general en línea con el objetivo del 2,0 % del BCE. No obstante, la preocupación por la elevada inflación de los servicios ha llevado a los responsables políticos a comenzar 2026 con un enfoque mesurado y dependiente de los datos.

La economía de la eurozona creció un modesto 0,3 % intertrimestral durante el tercer trimestre, en consonancia con un escenario de aterrizaje suave, pero sin ofrecer indicios claros de una fuerte recuperación. Sin embargo, este resultado agregado ocultaba una clara divergencia entre el núcleo industrial y la periferia, más impulsada por los servicios.

Los indicadores adelantados a lo largo del trimestre apuntaban a una mayor desaceleración del impulso a medida que se acercaba el final del año. El PMI compuesto de la zona euro de HCOB descendió de forma constante, pasando de 52,8 en noviembre a 51,5 en diciembre. Aunque las lecturas por encima de 50,0 indican expansión, la tendencia apuntaba a un enfriamiento del entorno económico.

El sector manufacturero siguió siendo el principal obstáculo para el crecimiento, con una caída del índice de producción del PMI manufacturero hasta 49,7 puntos en diciembre, lo que puso fin a un periodo de nueve meses de expansión provisional y volvió a entrar en territorio contractivo. Esta debilidad fue especialmente pronunciada en Alemania, donde el sector industrial se enfrentó al aumento de los costes energéticos y a la disminución de la demanda de exportaciones procedentes de China. Por el contrario, el PMI de servicios, aunque se suavizó hasta situarse en 52,4 en diciembre desde los 53,6 puntos de noviembre, siguió respaldando el crecimiento, sustentado por un mercado laboral robusto que mantuvo el desempleo en un mínimo histórico del 6,3 %.

En Alemania, los indicadores de confianza reflejaron la disparidad entre las condiciones actuales y las expectativas futuras. El índice Ifo de clima empresarial, que mide la valoración de los ejecutivos sobre la situación actual, descendió hasta 87,6 en diciembre, su nivel más bajo en siete meses, en medio de la preocupación por la disminución del volumen de pedidos y la incertidumbre geopolítica. Por el contrario, el indicador de confianza económica del ZEW, que recoge las expectativas de los analistas financieros, subió hasta 45,8 en diciembre.

La inflación anual de la zona euro se estimó en un 2,0 % en diciembre de 2025, frente al 2,1 % de noviembre, con lo que se alcanzó el objetivo a medio plazo del banco central.

Sin embargo, esta convergencia hacia el objetivo se debió principalmente a elementos volátiles, en particular los precios de la energía, que descendieron un 1,9 % interanual. Las presiones inflacionistas subyacentes se mantuvieron, y los precios del sector servicios, que representa el componente más intensivo en mano de obra e impulsado por la demanda interna, aumentaron un 3,4 % en diciembre, sin apenas cambios respecto al 3,5 % de noviembre.

Como resultado, las proyecciones del personal del Banco Central Europeo en diciembre revisaron al alza la previsión de inflación para 2026, del 1,7 % anterior al 1,9 %, citando de forma explícita la dinámica persistente dentro del sector servicios. Esta medida indicó a los mercados que la última etapa de la desinflación requeriría mantener los tipos estables. El Consejo de Gobierno optó por mantener sin cambios los tipos de interés oficiales tanto en la reunión de octubre como en la de diciembre, dando prioridad al anclaje de las expectativas de inflación. La presidenta Lagarde reafirmó que el banco central no se adhiere a una "trayectoria predeterminada" e hizo hincapié en la postura política dependiente de los datos.

El rendimiento de las acciones europeas fue en general positivo en el cuarto trimestre. El IBEX 35 español fue el que mejor se comportó, con una subida del +11,84 %, seguido del Stoxx Europe 600, que avanzó un +6,09 %, el CAC 40 francés, que aumentó un +3,21 %, y el DAX alemán, que sumó un +2,55 %. Durante el cuarto trimestre, las acciones europeas superaron a sus homólogas estadounidenses, repitiendo el rendimiento superior del primer trimestre, que había sido el más fuerte en 20 años.

En el cuarto trimestre, el rendimiento sectorial mostró una clara preferencia por los sectores de recursos básicos y banca, así como por aquellos que se verían más aislados de las fricciones comerciales, además de los que se beneficiarían del aumento del gasto público. Por sectores, los que obtuvieron mejores resultados en el Stoxx Euro 600 fueron los recursos básicos (+19,43 %), la banca (+13,95 %), la sanidad (+10,88 %), los servicios públicos (+10,62 %) y los bienes personales y domésticos (+7,62 %). Por el contrario, los sectores químico (-2,81 %), tecnológico (-0,46 %), de bienes industriales (+0,10 %), de automóviles y piezas (+0,91 %) y de telecomunicaciones (+1,85 %) se quedaron rezagados.

Las Granolas del cuarto trimestre: GSK +15,88 %, Roche -14,29 %, ASML +11,27 %, Nestlé +7,76 %, Novartis +5,16 %, Novo Nordisk -5,63 %, L'Oréal -0,52 %, LVMH +23,92 %, AstraZeneca +23,32 %, Sanofi +5,31 % y SAP -8,58 %.

Reino Unido

El cuarto trimestre demostró una notable resistencia en los activos británicos, marcada por una divergencia en el rendimiento de la renta variable nacional con respecto a la volatilidad impulsada por la tecnología que prevaleció en los mercados estadounidenses. A pesar del moderado crecimiento económico y la inflación persistente, los mercados financieros británicos se vieron respaldados por una rotación hacia las acciones de valor y una bajada de los tipos de interés por parte del Banco de Inglaterra en diciembre.

Los datos de la Oficina Nacional de Estadística (ONS, por sus siglas en inglés) indicaron que el PIB del Reino Unido creció un 0,3 % en noviembre. Aunque se trata de un repunte con respecto a la caída del 0,1 % registrada el mes anterior, los indicadores de alta frecuencia de octubre y noviembre apuntaban a que, en el mejor de los casos, se trataba de una estabilización económica.

Además, tras experimentar un aumento hasta el 3,8 % en agosto, atribuible en gran medida a los efectos de base y a los precios de la energía, el IPC se moderó hasta el 3,2 % durante el mes de noviembre. Aunque esta cifra sigue estando por encima del objetivo del 2 % del Banco de Inglaterra, la tendencia a la baja fue suficiente para convencer a los responsables políticos de que los efectos secundarios del crecimiento salarial estaban remitiendo.

El FTSE 100 se distinguió entre los índices bursátiles mundiales, superando el nivel de 10.000 puntos a principios de enero de 2026, después de obtener una rentabilidad del +6,21 % en diciembre.

La confianza de los inversores se alejó de las posiciones tecnológicas concentradas en Estados Unidos y se desplazó hacia sectores destacados del Reino Unido, como el financiero y el minero. En particular, Antofagasta y Fresnillo lograron ganancias de dos dígitos durante el cuarto trimestre, impulsadas por la recuperación de los precios del cobre y los metales preciosos. Dado que la rentabilidad por dividendo del FTSE 100 seguía siendo atractiva en comparación con el descenso de los rendimientos de los bonos, los sectores defensivos, incluidos los servicios públicos y los productos básicos, experimentaron nuevas entradas de inversión.

A pesar de la resistencia observada en los mercados financieros británicos durante el último trimestre de 2025, los datos subyacentes revelaron importantes retos a los que se enfrentan los hogares británicos, una divergencia que introduce un riesgo considerable de cara a 2026. El consumidor típico sigue muy preocupado por el coste de la vida.

El cuarto trimestre, tradicionalmente considerado el trimestre dorado para el comercio minorista, resultó decepcionante. En octubre, las ventas minoristas se contrajeron un 1,1 % revisado, lo que supuso un fuerte descenso. En noviembre se produjo otra caída del 0,1 % en las ventas, ya que no se cumplieron las expectativas de un aumento durante el Black Friday. Los minoristas se vieron obligados a ofrecer importantes descuentos para liquidar sus existencias, lo que a su vez erosionó los márgenes de beneficio. El British Retail Consortium calificó diciembre como una "Navidad triste", con una caída de las ventas no alimentarias del 0,3 % interanual.

El índice de confianza del consumidor de GfK siguió siendo negativo en diciembre, con un -17, lo que subraya todavía más la cautela de los consumidores. Aunque esto supuso una modesta mejora con respecto a la lectura de noviembre, que fue de -19, la confianza siguió estando muy moderada.

Aunque los salarios reales aumentaron debido a que la inflación se ralentizó más rápidamente que los salarios, se produjo una caída del gasto de los consumidores, lo que pone de relieve una paradoja en los indicadores económicos. Esto sugiere que los hogares se están centrando en reducir la deuda o aumentar el ahorro por encima del consumo discrecional. El probable aumento de la tasa de ahorro disminuye el impacto de cualquier estímulo fiscal o monetario, ya que el ahorro preventivo se convierte en una respuesta racional a las subidas de impuestos (como la congelación de los umbrales) anunciadas en los presupuestos de otoño y al aumento de la preocupación por el posible desempleo.

Asia sin Japón

En el cuarto trimestre, la inversión en inteligencia artificial (IA) experimentó un cambio notable, pasando de una fase especulativa de inversión en capital a centrarse en la obtención de beneficios tangibles. A finales de año, las empresas con una participación sustancial en IA representaban aproximadamente el 30 % del índice de Asia, excepto Japón, y eran el principal motor de las revisiones de los beneficios por acción.

Esta tendencia fue más evidente en el norte de Asia. Corea del Sur, en particular, consolidó su liderazgo en el segmento de los chips de memoria, especialmente en la memoria de alto ancho de banda (HBM, por sus siglas en inglés), esencial para los aceleradores de IA. La demanda resultante fue notablemente inelástica en cuanto a los precios, lo que protegió eficazmente al sector tecnológico coreano de las recesiones cíclicas más generales que afectaron a la electrónica de consumo, como los teléfonos inteligentes y los ordenadores personales. La fortaleza de este ciclo se puso de manifiesto en la divergencia entre las exportaciones de semiconductores, que aumentaron un 22,1 % interanual en 2025, y las exportaciones de paneles de pantalla, que disminuyeron un 9,5 % interanual. Este contraste subraya cómo la demanda impulsada por la inteligencia artificial ha compensado las debilidades de los sectores tecnológicos tradicionales.

Las acciones asiáticas, excluido Japón, se mostraron sólidas en el cuarto trimestre de 2025 y cerraron el año con un importante impulso alcista. El índice MSCI AC Asia ex-Japan avanzó un +4,33 %, lo que contribuyó a una ganancia anual del +33,02 % en dólares estadounidenses. Esto representó el mejor rendimiento anual de la región desde 2017 y un rendimiento notablemente superior al del MSCI ACWI, que obtuvo un rendimiento del +22,87 %.

El análisis de estos rendimientos revela que el mercado se vio impulsado por una dinámica de "barra": se observó una fortaleza sustancial en los mercados de gran valor que están en proceso de reforma, como China y Corea del Sur, junto con un impulso continuo en sectores orientados al crecimiento, como el tecnológico. Por el contrario, los sectores defensivos se quedaron rezagados. Aunque el llamado "repunte generalizado" impulsó a la mayoría de las clases de activos, la dispersión de los rendimientos puso de manifiesto distintos catalizadores a nivel nacional.

Corea del Sur se convirtió en el mercado más volátil, pero también el más rentable, en 2025. Durante el cuarto trimestre, la renta variable coreana obtuvo una rentabilidad del +23,06 % y del +75,63 % en 2025, recuperándose de las valoraciones significativamente deprimidas de 2024. El índice KOSPI se benefició tanto del ciclo del hardware de IA como de la iniciativa "Corporate Value-up", que obligó a los grandes conglomerados (chaebols) a mejorar la rentabilidad para los accionistas mediante el aumento de los dividendos y la recompra de acciones.

Los mercados de renta variable indios, representados por el Nifty 50 y el Sensex, quedaron rezagados con respecto al resto de la región en términos de impulso de los precios durante el cuarto trimestre, registrando una rentabilidad moderada del +6,17 %. En el conjunto del año, la renta variable india obtuvo una rentabilidad del +13,43 %. Este rendimiento relativamente inferior se debió principalmente a las elevadas valoraciones iniciales; la India entró en 2025 cotizando con primas considerables en relación con China y Corea del Sur, lo que llevó a los inversores globales a rotar hacia mercados con valoraciones más atractivas.

A pesar de la moderada evolución de los precios, los fundamentos económicos de la India en el cuarto trimestre fueron los más sólidos de la región. La economía experimentó un crecimiento robusto y una inflación baja. El PIB real creció un 8,2 % durante el trimestre que finalizó en septiembre (según se informó en el cuarto trimestre), superando las expectativas del consenso. La inflación del IPC descendió hasta el 1,33 % en diciembre.

Divisas en el cuarto trimestre de 2025

El cuarto trimestre fue testigo de una pronunciada volatilidad en los principales pares de divisas, impulsada por las divergentes trayectorias de las políticas monetarias, los importantes anuncios fiscales y la evolución del panorama político. El índice del dólar estadounidense demostró su resistencia a pesar de la flexibilización de la Fed, mientras que el euro se estabilizó ante las expectativas de pausa del BCE. La libra esterlina se enfrentó a dificultades debido a la expansión de la austeridad fiscal, y el yen japonés experimentó una mayor presión debido a la incertidumbre política interna y la eventual normalización del Banco de Japón. Hubo una volatilidad sustancial tanto en los swaps de divisas cruzadas como en los tipos de cambio al contado a lo largo del trimestre. No obstante, el índice del dólar se fortaleció un +0,56 %.

El Banco Central Europeo puso fin a su ciclo de flexibilización en el cuarto trimestre de 2025, manteniendo sin cambios los tipos de interés clave en su reunión del 18 de diciembre. Esta pausa reflejó la valoración del Consejo de Gobierno de que la inflación se estabilizaría en el objetivo del 2 % a medio plazo, tras los recortes anteriores que situaron el tipo de interés de la facilidad de depósito en el 2,75 %. La presidenta del BCE, Christine Lagarde, hizo hincapié en la dependencia de los datos y rechazó las trayectorias de recortes predefinidas, lo que reforzó la confianza del mercado en la estabilidad de la política monetaria. El euro subió un +0,10 % frente al dólar estadounidense en el cuarto trimestre.

En octubre, Sanae Takaichi fue elegida primera mujer primera ministra de Japón. Conocida por su postura fiscal moderada, su programa de "expansión fiscal responsable" provocó inicialmente una venta masiva del yen y de los bonos del Estado japonés. Además, el 16 de diciembre se ultimó el paquete de estímulo de 21,3 billones de yenes de Japón. Se centra en el apoyo a los hogares, la promoción de la inversión en inteligencia artificial y semiconductores, y el impulso del gasto estratégico. La victoria de Takaichi impulsó inicialmente una reflación, lo que llevó al Nikkei 225 a máximos históricos y a los rendimientos de los bonos del Estado japonés a máximos de varias décadas.

El 19 de diciembre, el Comité de Política Monetaria del Banco de Japón votó por unanimidad aumentar el tipo de interés a un día sin garantía en 25 puntos básicos, situándolo en el 0,75 %, el nivel más alto observado desde 1995. El gobernador del banco, Kazuo Ueda, atribuyó esta decisión al desarrollo de un círculo virtuoso entre los salarios y los precios, como lo demuestra el hecho de que el IPC subyacente de Tokio se mantuviera estable en el 2,8 %. El Banco de Japón hizo hincapié además en que los tipos de interés reales siguen siendo sustancialmente negativos, lo que hace necesario este ajuste de la política. A pesar de la reducción del diferencial entre los tipos estadounidenses y japoneses, el yen se depreció un -5,56 % frente al dólar estadounidense durante el cuarto trimestre.

El 26 de noviembre, la ministra de Hacienda británica, Reeves, presentó un presupuesto que señalaba un cambio decisivo hacia una mayor fiscalidad y un crecimiento impulsado por la inversión. El plan fiscal introdujo 120.000 millones de libras esterlinas en gastos de capital y elevó la presión fiscal global hasta un récord del 38 % del PIB, principalmente mediante aumentos de las cotizaciones a la Seguridad Social.

Hacia el final del cuarto trimestre, los rendimientos de los bonos del Estado experimentaron una tendencia al alza, y el índice de referencia a 10 años cerró el cuarto trimestre en el 4,478 %, ya que los mercados descontaron tanto el importante calendario de emisiones como las persistentes expectativas de inflación.

El presupuesto expansionista implicaba una trayectoria más alta durante más tiempo para los tipos del Banco de Inglaterra, especialmente en comparación con la Reserva Federal, lo que respaldaba el tipo de cambio GBP/USD a través de los diferenciales de tipos de interés. No obstante, el Comité de Política Monetaria (MPC, por sus siglas en inglés) optó por reducir el tipo de interés oficial al 3,75 % en diciembre debido al debilitamiento del mercado laboral y la desaceleración de la economía. Esta decisión, cuidadosamente equilibrada, reflejaba una ponderación minuciosa de la inflación persistentemente alta del sector servicios frente a los riesgos a la baja para el crecimiento que planteaba el aumento de la presión fiscal sobre las empresas. A lo largo del cuarto trimestre, la libra esterlina subió de forma ligera, un +0,20 % frente al dólar estadounidense.

Criptomonedas en el cuarto trimestre y en lo que va de 2026

El bitcoin -23,15 % en el cuarto trimestre y +11,24 % en lo que va de año hasta alcanzar los 97.507,93 $

El ethereum -19,74 % en el cuarto trimestre y +13,41 % en lo que va de año hasta los 3.365,91 $

El bitcoin y el ethereum tuvieron un cuarto trimestre difícil tras la liquidación de 19.000 millones de dólares que tuvo lugar el 10 de octubre, después de que el presidente Trump anunciara nuevos aranceles del 100 % sobre las importaciones chinas. El bitcoin había alcanzado un máximo histórico de más de 126.000 dólares, pero tras la venta masiva de octubre, cayó más de un 23 % durante el cuarto trimestre de 2025, con un rendimiento muy inferior al de casi todas las principales clases de activos. El bitcoin se recuperó después de que la Reserva Federal anunciara una bajada de los tipos de interés de 25 puntos básicos en diciembre, pero luego recortó sus ganancias ante la incertidumbre sobre una mayor flexibilización. Los ETFs de bitcoin al contado, que a principios de año habían atraído fuertes flujos institucionales, registraron una aceleración de las salidas en el cuarto trimestre. Sin embargo, con la mayor claridad que aporta el Senado de EE. UU. en cuanto a los dos proyectos de ley sobre criptomonedas que se espera que se aprueben este mes, el aumento de la adopción institucional que se prevé a medida que la SEC autoriza más ETFs de criptomonedas y el probable aumento de la liquidez del dólar en el primer trimestre, el bitcoin podría experimentar un repunte.

Según los datos de CoinGlass, el ethereum cayó un -28,28 % en el cuarto trimestre de 2025, lo que supone el cuarto peor rendimiento del cuarto trimestre de su historia. Según ha informado The Block, los ETFs de ethereum al contado también registraron una demanda más lenta de lo previsto en 2025, pero aún así generaron alrededor de 9.800 millones de dólares en entradas netas totales, superando las entradas netas totales del año pasado, que fueron de aproximadamente 2.700 millones de dólares. Y a pesar de las caídas del cuarto trimestre, 2025 fue un año decisivo para el ethereum, ya que atrajo 12.940 millones de dólares en entradas totales, lo que elevó los activos bajo gestión de la categoría a alrededor de 24.000 millones de dólares. El ethereum también está experimentando una mejora en sus datos en cadena. De acuerdo con 99Bitcoins, la creación de nuevas carteras ha alcanzado recientemente un récord, lo que ha elevado el total de carteras no vacías a 173 millones.

Nota: los datos corresponden al 14 de enero de 2026 a las 17.00 EDT

En qué pensar en el primer trimestre de 2026

Los datos económicos han sido dispares, y la incertidumbre sobre la fortaleza del mercado laboral estadounidense probablemente dominará las decisiones de la Fed en el primer trimestre. Se espera que el Banco Central Europeo mantenga los tipos de interés, ya que la inflación se mantiene en el objetivo. Se prevé que el Reino Unido aplique dos recortes más de los tipos de interés, debido a las preocupaciones sobre el crecimiento, pero la inflación salarial desempeñará un papel importante. Sin embargo, enero destaca como el mes más fuerte para la inversión de capital.

Este año es importante para Estados Unidos (y para el resto del mundo) debido a las elecciones de mitad de mandato que se celebrarán en noviembre. La baja popularidad de Trump significa que es posible que tenga que motivar a sus principales seguidores de una manera que podría hacer que la política estadounidense estuviera aún menos anclada en las instituciones y fuera aún más transaccional. Por lo tanto, Trump podría ser incluso más susceptible a la presión específica de los grupos de presión. Esto tendrá implicaciones más amplias para la política comercial y las alianzas internacionales.

Entre los escenarios que podrían desarrollarse en el primer trimestre, vemos un fuerte potencial para que este se caracterice por una marcada dicotomía entre las narrativas predominantes de desaceleración económica y la persistencia de indicadores macroeconómicos resistentes, aunque distorsionados. Las medidas de alta frecuencia, como la estimación del PIB actual de la Reserva Federal de Atlanta, del 5,3 %, apuntan a una reaceleración, a menudo descrita como un escenario de "no aterrizaje". Sin embargo, es probable que esta fortaleza aparente oculte vulnerabilidades subyacentes, ya que gran parte del crecimiento aparente se ve impulsado de forma artificial por una fuerte reducción del déficit comercial y la acumulación de existencias. En este caso, los importadores adelantan agresivamente la llegada de mercancías con el fin de eludir los aumentos previstos de los aranceles. Más allá de estas cifras agregadas, el sector privado orgánico se enfrenta a considerables fricciones, lo que da lugar a un entorno complejo para la asignación de capital.

Un factor importante que contribuye a estos vientos en contra económicos es la transición de los gastos arancelarios de los balances de las empresas a los precios al consumo. A lo largo de finales de 2025, los minoristas absorbieron predominantemente el aumento de los aranceles con el fin de proteger su cuota de mercado; sin embargo, el primer trimestre marca el fin definitivo de esta absorción. Los informes de resultados empresariales indican ahora un cambio estructural, ya que las empresas están trasladando cada vez más estos costes a los consumidores. Es probable que esto mantenga la inflación elevada y muy por encima del objetivo de la Reserva Federal. Esta inflación por aumento de los costes podría verse agravada por las políticas fiscales de la Administración, sobre todo por los gastos de defensa anticipados que exige la "Gran y hermosa ley".

Al mismo tiempo, el mercado laboral está experimentando una profunda crisis por el lado de la oferta, impulsada por el cambio demográfico: una caída en la tasa de participación en la fuerza laboral, menos trabajadores y una migración neta negativa. Esto altera de forma fundamental el punto de referencia para el crecimiento del empleo, lo que implica que los menores aumentos mensuales en las nóminas podrían reflejar ahora la plena capacidad en lugar de una disminución de la demanda. Esta escasez de trabajadores, especialmente en los sectores de servicios e industrial, puede mantener la presión al alza sobre los salarios y complicar todavía más los esfuerzos para lograr la desinflación. Como resultado, la economía estadounidense podría enfrentarse a una forma única de estanflación leve, en la que el crecimiento nominal se mantiene gracias al gasto público, mientras que el sector privado se enfrenta al aumento de los costes de los insumos y a la persistente escasez de mano de obra.

La política monetaria está entrando en un periodo de mayor incertidumbre, ya que la Reserva Federal se enfrenta a presiones políticas sin precedentes. La investigación en curso del Departamento de Justicia sobre el presidente de la Fed, Jerome Powell, junto con las especulaciones sobre un sucesor más moderado, introduce una prima de riesgo distintiva para los activos estadounidenses. Los mercados deben ahora lidiar con la posibilidad de un giro en la política impulsado menos por los datos económicos que por la influencia del ejecutivo, lo que aumenta el riesgo de expectativas de inflación desancladas y una curva de rendimiento más pronunciada. Esta tensión entre una postura fiscal expansiva y una política monetaria restrictiva crea volatilidad en los mercados de renta fija, especialmente ahora que el mercado de bonos se enfrenta al aumento de la emisión de bonos del Tesoro necesarios para financiar el déficit fiscal.

Por el contrario, la eurozona presenta un panorama de estabilización cíclica en el que la inflación está volviendo a los objetivos. Esta divergencia apunta a una posible apreciación del euro frente al dólar estadounidense a medida que avanza el año y se desvanece el apoyo fiscal temporal al PIB estadounidense. Para los inversores, este entorno exige un enfoque defensivo, que haga hincapié en la calidad y los ingresos. Los sectores con un fuerte poder de fijación de precios y una exposición limitada a los ciclos impulsados por los aranceles ofrecen refugios prudentes. En última instancia, el primer trimestre de 2026 exige navegar por un panorama en el que el crecimiento nominal sigue siendo elevado, pero la estabilidad económica real es difícil de alcanzar, lo que favorece las estrategias que se protegen tanto de la inflación persistente como de los riesgos de errores políticos.

Calendario de riesgos económicos y geopolíticos

Además de los cambios en la política monetaria y fiscal, hay otros factores que podrían afectar al rendimiento del mercado durante el primer trimestre de 2026. Como demuestran la intervención de Estados Unidos y la detención del presidente venezolano en los primeros días de enero, así como la amenaza de tomar el control de Groenlandia, territorio de un Estado miembro de la OTAN, las tensiones geopolíticas siguen siendo elevadas.

A pesar de los esfuerzos del presidente Trump para que Rusia acepte un alto el fuego permanente en Ucrania y de que Ucrania haya aceptado en gran medida un plan de paz de 20 puntos, parece que todavía no se están tomando medidas reales sobre el terreno para lograr la paz, ya que el presidente ruso Putin se niega a ceder territorio, lo que podría desestabilizar todavía más la situación del petróleo, ya que Ucrania seguirá atacando las instalaciones energéticas rusas y las sanciones contra el petróleo ruso continuarán hasta que se alcance un acuerdo de paz.

Además, Oriente Medio podría desestabilizarse incluso más si el régimen de Irán es derrocado este año. La región de Oriente Medio en general podría experimentar cambios radicales que perturbarían aún más los mercados energéticos, no solo por el posible derrocamiento de la República Islámica de Irán, sino también por otras alineaciones geopolíticas, ya que Turquía pretende unirse al pacto militar acordado el año pasado entre Arabia Saudí y Pakistán. La región todavía está asimilando el enfriamiento de las relaciones entre Arabia Saudí y los Emiratos Árabes Unidos tras las acciones emprendidas en diciembre de 2025 por el Consejo de Transición del Sur (STC, por sus siglas en inglés), respaldado por los Emiratos Árabes Unidos, contra las regiones yemeníes de Hadhramaut y al-Mahra, que dieron lugar a la toma de territorios clave en el sur y cerca de las fronteras saudíes. Esto se suma a la preocupación generalizada de Arabia Saudí por las acciones de los EAU en regiones como el Cuerno de África, que pueden amenazar su seguridad y su control sobre las rutas marítimas del Mar Rojo.

Los inversores también deben tener en cuenta las acciones de EE. UU. que pueden molestar aún más a China, como el envío de armas por valor de 11.000 millones de dólares prometidas a Taiwán en diciembre o las nuevas incursiones de EE. UU. en América Latina, que ocupa un lugar destacado en el último plan quinquenal de China dentro de la iniciativa de la Franja y la Ruta. Esto podría provocar represalias por parte de China.

Otros posibles riesgos políticos y geopolíticos para los inversores que podrían afectar negativamente a los beneficios empresariales, la evolución de los mercados bursátiles, las valoraciones de las divisas, los mercados de bonos soberanos y corporativos y las criptomonedas son:

Enero de 2026

18 de enero: elecciones presidenciales en Portugal. El presidente es elegido para un mandato de cinco años con un límite de dos mandatos, tiene la facultad discrecional de disolver el Parlamento y preside el Consejo de Estado consultivo. Las encuestas de la Universidad Católica publicadas por el diario Público el miércoles, con un margen de error del +/- 2,2 %, sitúan a André Ventura, líder de extrema derecha y antisistema del principal partido de la oposición, Chega, ligeramente por delante con un 24 % de intención de voto, seguido de cerca por el socialista António José Seguro, con un 23 %, y a João Cotrim de Figueiredo, miembro del Parlamento Europeo por el partido proempresarial Iniciativa Liberal, con un 19 %.

19-23 de enero: Foro Económico Mundial (FEM), Davos, Suiza. Los líderes mundiales de los gobiernos, las empresas, la sociedad civil y el mundo académico se reunirán una vez más en Davos para debatir los siguientes temas: la cooperación en un mundo conflictivo, la apertura de nuevas fuentes de crecimiento, la inversión en las personas, el despliegue responsable de la innovación y la construcción de la prosperidad dentro de los límites planetarios.

22 de enero: reunión de política monetaria del Banco de Japón. Es probable que el Banco de Japón haga una pausa en la subida de tipos en esta reunión, dado que la inflación general japonesa se moderó hasta el 2,0 % interanual en diciembre desde el 2,7 % de noviembre y la inflación subyacente también se ralentizó, hasta el 2,6 % frente al 2,8 % registrado en noviembre. Aunque se esperan dos subidas de tipos en 2026, es probable que esto no ocurra hasta que el BoJ confirme que la inflación subyacente se mantendrá por encima del 2 %.

27-28 de enero: reunión de política monetaria de la Reserva Federal. Es probable que la Fed mantenga los tipos sin cambios en esta reunión, tal y como indicó el presidente Jerome Powell en la reunión de diciembre.

Febrero de 2026

4 de febrero: expiración del nuevo Tratado START. Cuando expire el nuevo START, Estados Unidos y Rusia se enfrentarán a un futuro sin restricciones legalmente vinculantes sobre sus fuerzas nucleares. Dada la guerra en curso en Ucrania y el avance de Estados Unidos hacia la "esfera de influencia" de Rusia, esto podría empujar aún más a los miembros de la OTAN a aumentar todavía más las asignaciones presupuestarias para defensa.

4-5 de febrero: reunión de política monetaria del BCE. Dado que la inflación general en la zona euro se sitúa en el objetivo del 2 %, no se espera que el BCE vuelva a recortar los tipos en esta reunión. En cambio, los responsables políticos, como el vicepresidente del BCE, Luis de Guindos, se centran en el aumento de la incertidumbre geopolítica, que podría provocar cambios bruscos en el sentimiento general del mercado.

5 de febrero: reunión de política monetaria del Banco de Inglaterra e informe de política monetaria. Debido al aumento del PIB del 0,3 % registrado en noviembre y al crecimiento en diciembre, que se espera que sitúe el PIB interanual por encima del 0 % previsto, se necesitarán mayores indicios de debilitamiento del mercado laboral para que el Comité de Política Monetaria recorte los tipos.

8 de febrero: elecciones generales en Tailandia. En estas elecciones se enfrentarán el partido Bhumjaithai, el Partido Popular Progresista y el partido Pheu Thai. Las últimas encuestas indican que la formación de un gobierno probablemente llevará varios meses, debido a las complejas negociaciones para formar una coalición.

Marzo de 2026

8 de marzo: elecciones generales en Colombia. Las tensiones entre Colombia y Estados Unidos están aumentando, y el presidente estadounidense Trump ha amenazado con emprender acciones militares contra Colombia. Se espera que la coalición de izquierdas Pacto Histórico llegue a la segunda vuelta, aunque las previsiones indican que probablemente perderá frente a un candidato más moderado o de derechas.

17-18 de marzo: reunión de política monetaria de la Reserva Federal. Es probable que la Fed siga sometida a presiones para que recorte los tipos. Sin embargo, es probable que el banco central solo recorte los tipos si se produce un debilitamiento significativo del mercado laboral.

18 de marzo: reunión de política monetaria del Banco de Japón. Con el aumento de las presiones salariales debido a la escasez de mano de obra, habrá una presión creciente para reanudar el ciclo de subida de tipos en esta reunión.

18-19 de marzo: reunión de política monetaria del Banco Central Europeo. Es probable que el BCE observe qué impacto tendrá en las perspectivas de inflación el nuevo régimen arancelario de EE. UU., junto con la mejora de las perspectivas de crecimiento de la zona euro tras el compromiso de toda la región con un nuevo gasto en defensa.

19 de marzo: reunión de política monetaria del Banco de Inglaterra. Es probable que el BoE esté atento a la continua debilidad del mercado laboral y de la economía.

26-29 de marzo: conferencia Ministerial de la Organización Mundial del Comercio. La conferencia ministerial bianual de la OMC se celebrará en Yaundé (Camerún), durante la cual los ministros de Comercio de todo el mundo revisarán el estado del sistema comercial multilateral.

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.