¿Cómo afectará la política de la Fed al dólar?

Índices bursátiles mundiales

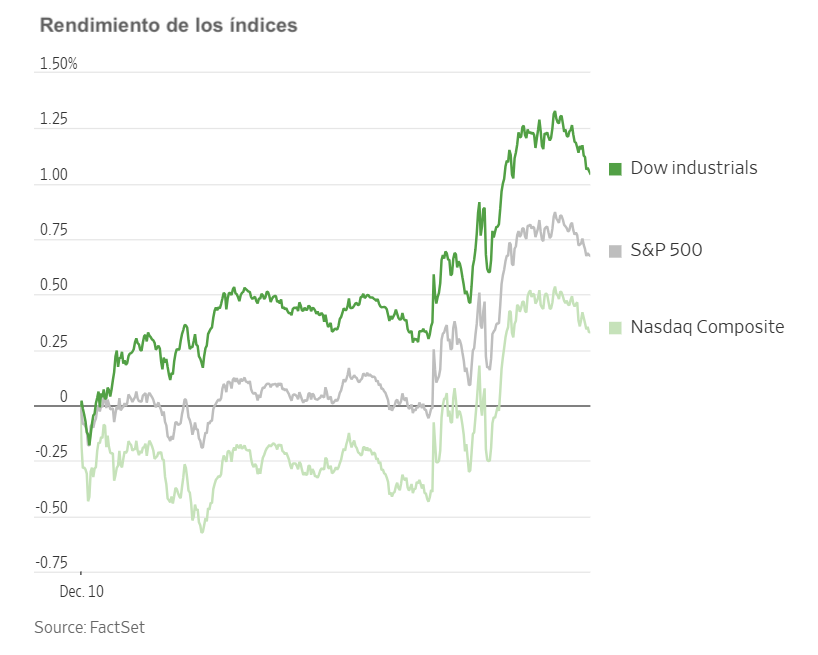

Evolución de los índices bursátiles estadounidenses

El Nasdaq 100 +1,34 % en lo que va de mes y +22,67 % en lo que va de año.

El Dow Jones Industrial Average -0,33 % en lo que va de mes y +11,79 % en lo que va de año.

El NYSE +0,50 % en lo que va de mes y +14,85 % en lo que va de año.

El S&P 500 +0,55 % en lo que va de mes y +17,09 % en lo que va de año.

El S&P 500 avanza un +0,54 % en los últimos siete días, con 5 de los 11 sectores en positivo en lo que va de mes. La versión equiponderada del S&P 500 registra un +0,80 % durante esta última semana y un +9,91 % en lo que va de año.

El sector de tecnologías de la información del S&P 500 lidera hasta el momento este mes, con un +2,54 % en el mes y un +26,81 % en el año, mientras que el sector de servicios públicos es el más débil con un -5,86 % en el mes y un +12,04 % en el año.

Durante los últimos siete días, tecnologías de la información fue el sector con mejor rendimiento dentro del S&P 500 con un +2,05 %, seguido por los sectores de industria y energético con un +1,18 % y +0,80 %, respectivamente. Por el contrario, servicios públicos tuvo el peor rendimiento con un -2,58 %, seguido por salud y productos básicos de consumo con un -1,95 % y -1,51 %, respectivamente.

La versión equiponderada del S&P 500 subió un +1,37 % el miércoles, superando a su homólogo con ponderación por capitalización en 0,70 puntos porcentuales.

Wall Street celebró la decisión de la Fed de recortar los tipos de interés y mantener abierta la puerta a nuevas rebajas. Los mercados de renta variable registraron inicialmente ganancias moderadas tras el anuncio del FOMC. El impulso comenzó a acumularse después de que el presidente de la Fed, Jerome Powell, reconociera que el mercado laboral "parece tener riesgos significativos a la baja", una declaración que los inversores interpretaron ampliamente como acomodaticia.

Las acciones de empresas sensibles a las condiciones económicas se dispararon, destacando el índice Russell 2000, que avanzó un +1,32 % para cerrar en un nuevo nivel récord de 2.559,61. El S&P 500 subió un +0,67 % hasta 6.888,68, casi alcanzando su máximo histórico, mientras que el Dow Jones Industrial Average escaló un +1,05 %, o 497,46 puntos, marcando su mejor resultado en un día de decisión de la Fed desde 2023. El índice compuesto Nasdaq avanzó un +0,33 %.

En los últimos siete días, el S&P 500 acumula un +0,54 %, el Dow Jones un +0,37 % y el Nasdaq Composite un +0,85 %.

En noticias corporativas, SpaceX avanza con sus planes para una oferta pública inicial que, según fuentes citadas por Bloomberg news, pretende recaudar más de 30.000 millones de dólares, lo que podría convertirla en la mayor OPV de la historia.

Las acciones de GE Vernova alcanzaron un nuevo máximo después de que la compañía ampliará su programa de recompra de acciones y duplicará su dividendo.

Amazon anunció el compromiso de invertir 35.000 millones de dólares en la India durante los próximos cinco años, buscando acelerar el crecimiento en sectores que van desde el comercio rápido hasta la computación en la nube.

Empresas de gran capitalización: Las Siete Magníficas tuvieron un rendimiento predominantemente positivo durante la semana pasada. En los últimos siete días, Meta Platforms +1,65 %, Tesla +1,05 %, Nvidia +0,22 %, y Alphabet +0,18 %, mientras que Amazon -0,26 %, Microsoft -0,47 %, y Apple -1,89 %.

El sector energético: Las acciones del sector energético tuvieron un rendimiento mixto esta semana, con el sector energético en sí mismo avanzando un +0,70 %. Los precios del WTI y el Brent registran un -0,25 % y -0,21 %, respectivamente, durante la última semana. En los últimos siete días, Halliburton +5,99 %, ConocoPhillips +5,44 %, Phillips 66 +3,15 %, ExxonMobil +2,05 %, y Marathon Petroleum +0,99 %, mientras que Chevron -0,12 %, Occidental Petroleum -1,65 %, APA -2,34 %, Shell -3,23 %, BP -4,68 %, Baker Hughes -4,85 %, y Energy Fuels -9,89 %.

Materiales y Minería: Las acciones de Materiales y Minería tuvieron un rendimiento mixto esta semana, con el sector de Materiales retrocediendo un -0,85 %. Durante los últimos siete días, Albemarle +5,31 %, Newmont Corporation +5,30 %, Freeport-McMoRan +4,31 %, Celanese Corporation +3,39 %, Sibanye Stillwater +3,05 %, y Yara International +1,05 %, mientras que Nucor -0,23 %, CF Industries -1,90 %, y Mosaic -5,16 %.

Evolución de los índices bursátiles europeos

El Stoxx 600 -0,30 % en lo que va de mes y +13,90 % en lo que va de año.

El DAX +1,23 % en lo que va de mes y +21,20 % en lo que va de año.

El CAC 40 -1,23 % en lo que va de mes y +8,70 % en lo que va de año.

El IBEX 35 +2,39 % en lo que va de mes y +44,57 % en lo que va de año.

El FTSE MIB +0,50 % en lo que va de mes y +27,46 % en lo que va de año.

El FTSE 100 -0,81 % en lo que va de mes y +17,97 % en lo que va de año.

Esta semana, el índice paneuropeo Stoxx Europe 600 avanza un +0,34 %. Subió un +0,07 % el miércoles, cerrando en 578,17.

Hasta el momento este mes en el STOXX Europe 600, el sector de Distribución lidera con un +3,65 % en el mes y un +6,82 % en el año, mientras que Químicas es el más débil con un -2,97 % en el mes y un -8,61 % en el año.

Durante los últimos siete días, la banca fue el sector con mejores rendimientos dentro del STOXX Europe 600, con un +2,13 %, seguido por servicios financieros y bienes y servicios industriales con un +1,93 % y +1,54 %, respectivamente. Por el contrario, el sector servicios tuvo el peor rendimiento con un -1,93 %, seguido por alimentación y bebidas y sector químico con un -1,92 % y -1,60 %, respectivamente.

El índice DAX alemán retrocedió un -0,13 % el miércoles, cerrando en 24.130,14. Acumuló un +1,84 % en los últimos siete días. El índice CAC 40 francés cayó un -0,37 % el miércoles, cerrando en 8.022,69. Retrocedió un -0,80 % durante la última semana.

El índice FTSE 100 del Reino Unido registró un -0,52 % en los últimos siete días hasta 9.642,01. Cayó un -0,03 % el miércoles.

Según datos de LSEG I/B/E/S, se espera que los beneficios del tercer trimestre aumenten un 7,6 % frente al tercer trimestre de 2024. Excluyendo el sector energético, se prevé que los beneficios aumenten un 8,0 %. Se espera que los ingresos del tercer trimestre disminuyan un -1,1 % frente al tercer trimestre de 2024. Excluyendo el sector energético, se prevé que los ingresos aumenten un 0,2 %. De las 284 empresas del STOXX 600 que han presentado informes de resultados hasta el 9 de diciembre para el tercer trimestre de 2025, el 54,3 % publicó resultados que superaron las estimaciones de los analistas. En un trimestre típico, el 54 % supera las estimaciones de beneficios por acción de los analistas. De las 339 empresas del STOXX 600 que han presentado informes de ingresos hasta el 9 de diciembre para el tercer trimestre de 2025, el 47,8 % reportó ingresos que superaron las estimaciones de los analistas. En un trimestre típico, el 58 % supera las estimaciones de ingresos de los analistas.

La tasa de crecimiento de beneficios estimada para el STOXX 600 en el tercer trimestre de 2025 es del 7,6 %. Ocho de los diez sectores del índice esperan ver una mejora en los beneficios en relación con el tercer trimestre de 2024. El sector inmobiliario registra la tasa de crecimiento de beneficios más alta para el trimestre, mientras que el sector de consumo cíclico tiene el crecimiento anticipado más débil en comparación con el tercer trimestre de 2024. Los analistas esperan un crecimiento positivo de beneficios en 12 de los 16 países representados en el índice STOXX 600. Polonia (45,2 %) y Alemania (29,0 %) tienen las tasas de crecimiento de beneficios estimadas más altas, mientras que Noruega (-28,5 %) y Dinamarca (-19,1 %) presentan el crecimiento estimado más bajo.

Durante la semana del 15 de diciembre, se espera que una empresa presente informes de resultados trimestrales.

En la sesión de negociación del miércoles, el sector de Recursos Básicos emergió con el mejor rendimiento. La atención del mercado también se centró en China, donde la inflación al consumidor alcanzó su nivel más alto desde enero, aunque la deflación en la producción fabril se intensificó inesperadamente. Además, el FMI elevó sus perspectivas para el crecimiento económico de China.

El sector de petróleo y gas cotizó al alza en medio de precios del crudo más firmes, con Shell avanzando tras informes de negociaciones avanzadas para adquirir LLOG Offshore en una transacción superior a 3.000 millones de dólares.

El sector de energías alternativas continuó su impulso positivo, respaldado por recientes adjudicaciones de contratos en Estados Unidos. El comercio minorista cotizó al alza, particularmente los minoristas especializados, con Fnac Darty subiendo después de reducir con éxito el riesgo de su balance mediante la ejecución de una compra total de pensiones. El sector tecnológico se benefició de la fortaleza en empresas de semiconductores y tecnología industrial, impulsado por importantes inversiones en India por parte de Amazon y Microsoft.

Por el contrario, el sector de automoción y componentes tuvo un rendimiento inferior, con Ferrari cayendo tras una rebaja relacionada con una aceleración más lenta de su modelo F80 y una compresión de valoración, mientras que Continental cedió terreno cuando Barclays adoptó una postura más cautelosa, señalando que la realización de valor anticipada está en gran medida incorporada en el precio. El sector asegurador también cotizó a la baja, con Aegon cayendo después de anunciar el traslado de su sede estadounidense, una iniciativa de cambio de marca y un complejo plan de reestructuración. Finalmente, el sector químico cotizó a la baja en línea con las caídas en valores relacionados con la industria y la construcción.

Evolución de otros índices bursátiles mundiales

El MSCI World Index +0,04 % en lo que va de mes y +18,67 % en lo que va de año.

El Hang Seng -1,23 % en lo que va de mes y +27,32 % en lo que va de año.

El índice MSCI World y el índice Hang Seng han bajado un -0,05 % y un -0,85 % respectivamente durante los últimos 7 días.

Divisas

El EUR +0,83 % en lo que va de mes y +13,02 % en lo que va de año situándose en 1,1694 $.

La GBP +1,13 % en lo que va de mes y +6,98 % en lo que va de año situándose en 1,3382 $.

El dólar estadounidense se depreció frente a las principales divisas, incluidos el euro, el franco suizo y el yen japonés, el miércoles, tras la decisión ampliamente anticipada de la Fed de recortar los tipos de interés. A pesar del recorte de tipos, la Fed señaló una probable pausa en su ciclo de relajación en la próxima reunión de política monetaria de enero.

El índice del dólar retrocedió un -0,58 % hasta 98,65. Durante la semana, el índice cayó un -0,22 %. El índice del dólar registra un -0,83 % en el mes y un -8,94 % en el año.

En la cotización de la tarde, el euro se fortaleció, cerrando con un +0,60 % en 1,1694 dólares. En el transcurso de los últimos siete días, el euro avanzó un +0,21 %.

Además, la libra esterlina avanzó frente al dólar, un +0,64 %, hasta 1,3382 dólares, marcando un incremento del +0,23 % durante los últimos siete días.

El yen japonés avanzó un +0,55 % frente al dólar hasta ¥156,01. En los últimos siete días, el yen ha caído un -0,50 %, sin embargo ha avanzado un +0,11 % hasta el momento en el mes. En lo que va de año, el dólar estadounidense ha caído un -0,66 % frente al yen japonés.

Nota: los datos corresponden al 10 de diciembre de 2025 a las 17.00 EDT

Criptomonedas

El bitcoin +1,62 % en lo que va de mes y -1,81 % en lo que va de año hasta situarse en 92.408,96 $.

El ethereum +10,17 % en lo que va de mes y -0,49 % en lo que va de año hasta situarse en 3.341,60 $.

El bitcoin ha bajado un -1,42 %, mientras que el ethereum ha subido un +5,55 % durante los últimos 7 días. El miércoles, el bitcoin bajó un -0,30 % hasta alcanzar los 92.408,96 $, mientras que el ethereum avanzó un +1,23 % hasta los 3.341,60 $.

Las criptomonedas, particularmente Bitcoin, se mantienen aún en una posición debilitada tras soportar una liquidación que se prolongó durante semanas derivada del evento de liquidación del 10 de octubre, que eliminó aproximadamente 19.000 millones de dólares en apuestas apalancadas. Las criptomonedas fluctuaron el miércoles antes de la decisión ampliamente anticipada de la Fed de recortar los tipos de interés en 25 pb. El lenguaje utilizado en su comunicado señaló un listón más alto para una relajación adicional. El presidente de la Fed, Jerome Powell, sugirió durante la rueda de prensa que los tipos de interés están "ahora dentro de un rango amplio de estimaciones de su valor neutral, y estamos bien posicionados para esperar y ver cómo evoluciona la economía".

Cualquier resurgimiento en la cotización de Bitcoin en particular dependerá probablemente de la rapidez con la que la Fed señale qué recortará el próximo año y qué proyecta para la inflación. Sin embargo, como señala Decrypt, el recorte de tipos y la proyección de futuros recortes se está alineando con un aumento constante en las apuestas alcistas de opciones. El strike más activo en el mercado de opciones es la opción de compra de 100.000 dólares con vencimiento el 26 de diciembre, con más de 18.360 contratos alcistas abiertos en comparación con solo 2.540 opciones de venta bajistas, según un tuit del miércoles de la plataforma de análisis de opciones Laevitas.

Nota: los datos corresponden al 10 de diciembre de 2025 a las 17.00 EDT

Renta fija

La rentabilidad de los bonos estadounidenses a 10 años ha subido +13,7 pb en su acumulado mensual y ha bajado -42,1 pb en su acumulado anual hasta el 4,155 %.

La rentabilidad de los bonos alemanes a 10 años ha subido +16,3 pb en su acumulado mensual y +48,6 pb en su acumulado anual hasta el 2,855 %.

La rentabilidad de los bonos británicos a 10 años ha subido +6,2 pb en su acumulado mensual y ha bajado -5,9 pb en su acumulado anual hasta el 4,509 %.

Los rendimientos de los bonos del Tesoro estadounidense cayeron el miércoles después de que la Fed redujera los tipos de interés, pero indicó que probablemente haría una pausa en futuros recortes. La Fed rebajó los tipos en 25 pb y sus proyecciones económicas actualizadas revelaron que el responsable de política monetaria medio espera solo una reducción adicional de 25 pb en 2026, en línea con las perspectivas de septiembre. El recorte de 25 pb recibió tres votos en contra.

El rendimiento del bono del Tesoro estadounidense a 10 años cayó -3,2 pb hasta el 4,155 %, habiendo fluctuado entre un mínimo de sesión del 4,137 % y un máximo de tres meses del 4,209 %. Este descenso puso fin a una racha de cuatro sesiones de ganancias para el rendimiento a 10 años, marcando su racha más larga de este tipo en cinco semanas.

El rendimiento del bono a 30 años cayó -2,6 pb hasta el 4,783 %. En el tramo corto de la curva, el rendimiento del Tesoro estadounidense a dos años, que a menudo refleja las expectativas sobre la política de la Fed, se desplomó -6,4 pb hasta el 3,553 %, marcando su mayor caída en un solo día desde el 16 de octubre.

La curva de rendimientos de los bonos del Tesoro, medida por el diferencial entre los bonos a dos y 10 años, se situó en 60,2 pb después de alcanzar 60,7 pb, su nivel más alto desde el 3 de septiembre, y 3,3 pb por encima de los 56,9 pb de la semana anterior.

Tras las sólidas subastas de bonos a 3 años y 10 años a principios de semana, el mercado está preparado para recibir 22.000 millones de dólares adicionales en bonos a 30 años hoy.

Durante los últimos siete días, el rendimiento del bono del Tesoro a 10 años subió +8,8 pb. El rendimiento del bono del Tesoro a 30 años avanzó +5,0 pb. En el extremo más corto, el rendimiento del Tesoro a dos años subió +5,5 pb.

Tras el comunicado del FOMC del miércoles, los operadores están descontando 55,0 pb de recortes en 2026 según la herramienta FedWatch de CME Group, inferior a los 64,9 pb descontados la semana pasada. Los operadores de futuros de fondos federales están descontando ahora una probabilidad del 22,1 % de un recorte de tipos de 25 pb en la reunión del FOMC de enero, frente al 27,9 % de la semana pasada.

Al otro lado del Atlántico, en el Reino Unido, el miércoles el gilt a 10 años subió +0,5 pb hasta el 4,509 %. Durante los últimos siete días, avanzó +5,8 pb.

El miércoles, los costes de financiación a 10 años de Alemania alcanzaron nuevos máximos de varios meses, ya que el sentimiento del mercado indica ahora que no hay posibilidad de un recorte de tipos del BCE el próximo año.

El rendimiento de los bonos alemanes a 10 años retrocedió ligeramente -0,2 pb hasta el 2,855 %, después de tocar brevemente el 2,894 %, su nivel más alto desde marzo, tras la decisión de Alemania de aumentar significativamente el endeudamiento y el gasto público.

El rendimiento alemán a dos años, más sensible a los cambios en las perspectivas del tipo de interés del BCE, subió +3,4 pb hasta el 2,193 %. En el extremo más largo de la curva, el rendimiento alemán a 30 años cayó ligeramente -0,6 pb hasta el 3,457 % el miércoles.

Durante los últimos siete días, el rendimiento alemán a 10 años subió +10,5 pb. El rendimiento del bono alemán a dos años avanzó +13,4 pb y, en el extremo más largo del espectro de vencimientos, el rendimiento alemán a 30 años subió +7,0 pb.

El diferencial de rendimiento entre los Bunds alemanes y los gilts británicos a 10 años alcanzó 165,4 pb el miércoles, una contracción de 4,7 pb durante los últimos siete días.

El diferencial entre los bonos del Tesoro estadounidense a 10 años y los Bunds alemanes se sitúa ahora en 130,0 pb, 1,7 pb menos que los 131,7 pb de la semana pasada.

Los rendimientos franceses a 10 años aumentaron +0,2 pb hasta el 3,577 %, manteniéndose cerca de sus niveles más altos desde marzo. Los legisladores franceses aprobaron por estrecho margen el presupuesto de seguridad social de 2026 el martes, proporcionando una victoria significativa al primer ministro Sebastien Lecornu, aunque a un coste político y financiero sustancial que aún podría poner en peligro su vulnerable gobierno.

El rendimiento italiano a 10 años cayó -0,5 pb hasta el 3,560 %, después de haber subido previamente hasta el 3,600 %, su nivel más alto desde finales de septiembre, resultando en un diferencial de 70,5 pb sobre el rendimiento alemán a 10 años.

El diferencial entre los rendimientos de los BTP italianos a 10 años y los Bund alemanes a 10 años se situó en 70,5 pb, una ampliación de 1,2 pb frente a los 69,3 pb de la semana pasada. El rendimiento italiano a 10 años subió +11,7 pb durante la última semana.

Materias primas

El oro al contado +0,27 % en lo que va de mes y +61,30 % en lo que va de año hasta situarse en 4.227,29 $ la onza.

La plata al contado +14,61 % en lo que va de mes y +114,39 % en lo que va de año hasta situarse en 61,79 $ la onza.

El crudo West Texas Intermediate +0,67 % en lo que va de mes y -18,06 % en lo que va de año hasta situarse en 58,87 $ el barril.

El crudo Brent +0,55 % en lo que va de mes y -16,24 % en lo que va de año hasta situarse en 62,66 $ el barril.

Los precios del oro revirtieron las caídas anteriores y avanzaron el miércoles tras la decisión de la Reserva Federal de recortar los tipos de interés. El oro al contado subió un +0,49 % hasta 4.227,29 dólares por onza.

Avanzó un +0,58 % durante los últimos siete días y un +0,27 % en lo que va de mes. En lo que va de año, el oro al contado acumula un +61,30 % debido a una combinación de factores como el aumento de las tensiones geopolíticas, las expectativas de relajación monetaria y el incremento de las compras por parte de bancos centrales y minoristas.

La plata alcanzó un nuevo máximo histórico durante la sesión, con la plata al contado escalando hasta un récord de 61,85 dólares por onza antes de cerrar con un avance del +1,89 % en 61,79 dólares. Los precios de la plata se han disparado un +114,39 % en lo que va de año, impulsados por una sólida demanda industrial, el descenso de los inventarios y su clasificación como mineral crítico por parte de Estados Unidos.

Los precios del petróleo cerraron al alza el miércoles después de que surgieran informes de que Estados Unidos había incautado un petrolero frente a las costas de Venezuela, intensificando las preocupaciones sobre interrupciones del suministro a corto plazo.

Los futuros del Brent avanzaron 59 centavos, o un +0,95 %, para cerrar en 62,66 dólares por barril, mientras que el WTI estadounidense ganó 52 centavos, o un +0,89 %, cerrando en 58,87 dólares por barril.

Durante los últimos siete días, los precios del WTI y el Brent registran un -0,25 % y un -0,21 %, respectivamente.

La acción estadounidense contra el petrolero intensificó la inquietud respecto a la disponibilidad inmediata de suministro, particularmente en un mercado ya desestabilizado por las incertidumbres en torno a los envíos de crudo venezolano, iraní y ruso. Los participantes del mercado anticipan que los precios del petróleo podrían reaccionar de manera aún más pronunciada si se producen incautaciones adicionales.

Añadiendo presión a las preocupaciones sobre el suministro, un funcionario ucraniano declaró el miércoles temprano que los drones marítimos de la nación habían atacado e inutilizado un petrolero involucrado en el transporte de petróleo ruso. Este fue el tercer incidente de este tipo atribuido a Ucrania en las últimas dos semanas.

Informe de la EIA. Según la EIA, los inventarios de crudo estadounidense cayeron la semana pasada, mientras que las reservas de gasolina y destilados aumentaron, reflejando una sólida actividad de refinación. Específicamente, los inventarios de crudo disminuyeron en 1,8 millones de barriles, alcanzando 425,7 millones de barriles en la semana que finalizó el 5 de diciembre. En contraste, las existencias de crudo en el centro de entrega de Cushing, Oklahoma, aumentaron en 308.000 barriles durante el mismo período. Las importaciones netas de crudo de Estados Unidos aumentaron en 212.000 barriles diarios, elevando el total a 2,6 millones de barriles diarios.

El Informe Semanal del Estado del Petróleo de la EIA, que es seguido de cerca por los participantes del mercado para obtener información sobre las tendencias de oferta y demanda, se publicó con un ligero retraso el miércoles, marcando la segunda semana consecutiva en que el informe no se publicó según lo programado.

El procesamiento de crudo en refinerías experimentó una modesta caída de 16.000 barriles diarios, aunque las tasas de utilización de refinerías mejoraron en 0,4 puntos porcentuales, alcanzando el 94,5 %. La utilización de refinerías en la Costa Este alcanzó su nivel más alto la semana pasada desde enero de 2023.

Los inventarios de gasolina aumentaron en 6,4 millones de barriles, totalizando 220,8 millones de barriles, mientras que las existencias de destilados, que incluyen diésel y combustible para calefacción, subieron en 2,5 millones de barriles hasta 116,8 millones de barriles. Además, el suministro total de productos, un indicador aproximado de la demanda, creció en 893.000 barriles diarios, alcanzando 21,1 millones de barriles diarios.

Nota: los datos corresponden al 10 de diciembre de 2025 a las 17.00 EDT

Datos clave que determinarán el movimiento de los mercados

EUROPA

Viernes: Índice armonizado de precios al consumo de Alemania, IPC francés e índice armonizado de precios al consumo español

Lunes: Producción industrial de la eurozona

Martes: PMI compuesto, de servicios y manufacturero HCOB de Alemania, Francia y la eurozona, IPC italiano, encuesta de sentimiento económico ZEW de la eurozona, encuestas de situación actual y sentimiento económico ZEW de Alemania

Miércoles: Encuestas de clima empresarial, evaluación actual y expectativas IFO de Alemania e índice armonizado de precios al consumo de la eurozona

REINO UNIDO

Jueves: Discurso del gobernador del BoE, Andrew Bailey

Viernes: PIB, producción industrial, producción manufacturera y expectativas de inflación del consumidor

Martes: Ingresos medios, variación del número de solicitantes de prestaciones, tasa de solicitantes de prestaciones, tasa de desempleo OIT y PMI compuesto, de servicios y manufacturero de S&P Global

Miércoles: IPC, IPP e IRP

ESTADOS UNIDOS

Jueves: Solicitudes iniciales y continuadas de subsidio de desempleo

Viernes: Discursos de la presidenta de la Fed de Filadelfia, Anna Paulson, la presidenta de la Fed de Cleveland, Beth Hammack, y el presidente de la Fed de Chicago, Austan Goolsbee

Lunes: Índice manufacturero Empire State de Nueva York

Martes: Variación del empleo ADP (media de 4 semanas), nóminas no agrícolas, ingresos medios por hora, tasa de participación laboral, tasa de desempleo, tasa de subempleo, ventas minoristas y PMI compuesto, de servicios y manufacturero de S&P Global

Miércoles: Discurso del presidente de la Fed de Atlanta, Raphael Bostic

JAPÓN

Domingo: Inversión de capital Tankan de todas las grandes industrias, índice manufacturero de grandes empresas y perspectivas manufactureras de grandes empresas

Martes: Balanza comercial de mercancías ajustada, exportaciones, importaciones, balanza comercial de mercancías total

CHINA

Lunes: Producción industrial y ventas minoristas

Actualizaciones macroeconómicas mundiales

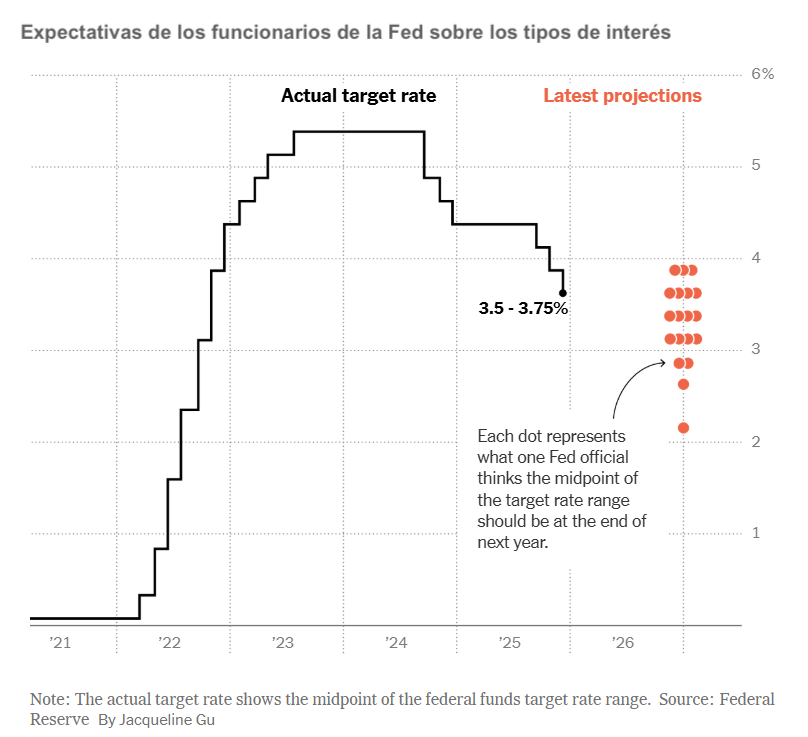

La Fed marca el tono, pero el BCE podría inclinar la balanza en 2026. La reunión del FOMC de diciembre concluyó con un recorte de tipos ampliamente anticipado de 25 pb, reduciendo el tipo de los fondos federales al rango del 3,50 % - 3,75 %. La decisión no fue unánime, ya que se registraron tres votos en contra: el gobernador de la Fed, Stephen Miran, abogó por un recorte más agresivo del 0,50 %, mientras que el presidente de la Fed de Chicago, Austan Goolsbee, y el presidente de la Fed de Kansas City, Jeffrey Schmid, prefirieron mantener los tipos en sus niveles actuales. Según el último Resumen de Proyecciones Económicas (SEP) de la Fed, los funcionarios continúan proyectando un ajuste de 25 pb para 2026, en línea con la reunión de septiembre.

Cuatro miembros del FOMC prevén al menos tres recortes de tipos de 0,25 puntos porcentuales para 2026, aunque las proyecciones revelan una divergencia considerable respecto a la trayectoria futura de los tipos. Se espera que el tipo de los fondos federales permanezca sin cambios en el 3,6 % a finales de 2025, disminuya al 3,4 % en 2026 y se estabilice en el 3,1 % tanto para 2027 como para 2028.

Los responsables de política monetaria anticipan una tasa de desempleo del 4,4 % en 2026, sin cambios respecto a las estimaciones previas, mientras que se espera que la inflación del Gasto en Consumo Personal (PCE) se suavice al 2,4 % desde la proyección anterior del 2,6 %. Se prevé que el crecimiento del Producto Interior Bruto (PIB) aumente al 2,3 %, frente al 1,8 %. Además, la Fed anunció que comenzará a comprar letras del Tesoro a partir del 12 de diciembre.

El comunicado del FOMC experimentó revisiones notables, específicamente la eliminación del lenguaje que afirmaba que el desempleo se había "mantenido bajo". En su lugar, el comunicado ahora incluye una referencia a la "magnitud y el momento" de futuros ajustes de tipos, un cambio restrictivo. Durante la rueda de prensa posterior, el presidente de la Fed, Jerome Powell, minimizó los riesgos de inflación y atribuyó las persistentes presiones alcistas sobre los precios a los aranceles estadounidenses. También destacó que posibles ajustes negativos en las nóminas de alrededor de 20.000 empleos mensuales podrían no estar completamente reflejados en los datos actuales.

Los analistas anticiparon ampliamente un "recorte restrictivo", esperando que la Fed estableciera un umbral más alto para recortes de tipos adicionales. Sin embargo, las reacciones iniciales sugieren que el resultado fue algo menos restrictivo de lo anticipado, con algunos señalando elementos acomodaticios en el anuncio del balance de la Fed.

Aunque la decisión de la Fed ha dominado los titulares financieros, está en marcha un cambio más amplio en la política monetaria global, que está provocando un aumento en los rendimientos de los bonos globales. Paralelamente, Australia, Canadá y Nueva Zelanda se unieron a Japón la semana pasada al incorporar subidas de tipos en sus proyecciones.

Este cambio en el sentimiento de política monetaria podría sentirse pronto en el BCE. Los precios actuales en los mercados de swaps sugieren ahora que el BCE tiene más probabilidades de subir los tipos de interés en 2026 en lugar de recortarlos, con los inversores aumentando sus apuestas por subidas de tipos en la eurozona, incluso mientras Estados Unidos continúa reduciendo los costes de financiación. Esta divergencia de políticas ejerce una presión adicional a la baja sobre el ya debilitado dólar estadounidense.

A principios de esta semana, la miembro del Comité Ejecutivo del BCE, Isabel Schnabel, expresó su conformidad con las expectativas del mercado de que el próximo movimiento sería una subida de tipos, no un recorte. Esto supuso un alejamiento significativo de los recientes ciclos de relajación y destacó el aumento de los riesgos al alza tanto para la economía como para la inflación. Los datos económicos más sólidos de lo esperado y focos de inflación, como la elevada inflación de servicios en la zona euro, han debilitado el argumento a favor de una mayor relajación monetaria.

El próximo año podría ser un punto de inflexión potencial para los bancos centrales, con voces restrictivas ganando mayor protagonismo. Los rendimientos de los bonos globales se han disparado, alcanzando máximos de dieciséis años a medida que los banqueros centrales se alejan de la retórica acomodaticia. Este giro ha resultado en una fuerte recalibración en los mercados de bonos desde el lunes. El rendimiento alemán a dos años registró su mayor aumento diario desde julio, y los operadores anticipan ahora prácticamente ningún recorte de tipos adicional por parte del BCE en 2026. El gobernador del Banco de Lituania, Gediminas Šimkus, reforzó este sentimiento, afirmando que no es necesario reducir más los tipos dada la actividad económica más fuerte de lo esperado y la inflación manteniéndose cerca del objetivo del 2,0 %.

La ausencia de lenguaje que respalde futuros recortes de tipos marca un cambio significativo respecto al posicionamiento acomodaticio de principios de año, reflejando la mejora de los datos de la eurozona: la actividad empresarial alcanzó un máximo de treinta meses, la producción industrial alemana superó las expectativas y la inflación subió al 2,2 %.

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

- ¿Podrá el alto el fuego calmar realmente las aguas?

Semanalmente9 abr 2026

Semanalmente9 abr 2026 - Paz durante dos semanas mientras continúan las negociaciones

Diario8 abr 2026

Diario8 abr 2026 - ¿Otro día, otra fecha límite?

Diario7 abr 2026

Diario7 abr 2026 - Análisis macroeconómico trimestral de EXANTE: ¿Cambiarán fundamentalmente los mercados globales a causa de la guerra?

Trimestral2 abr 2026

Trimestral2 abr 2026

Creado por profesionales. Para profesionales.