¿Qué revelarán los datos a la Reserva Federal?

Índices bursátiles mundiales

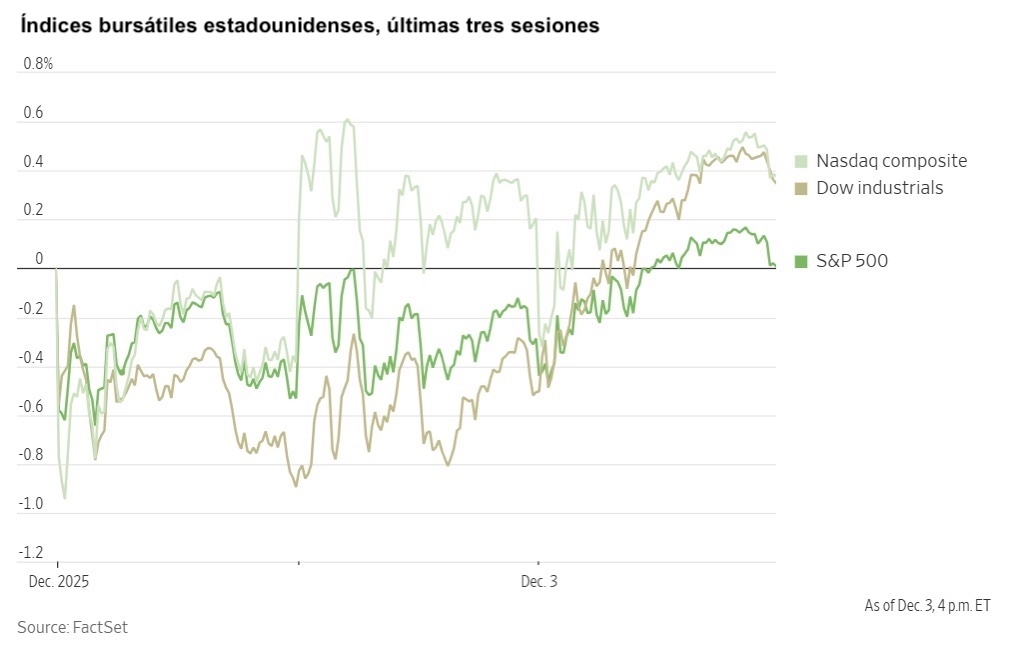

Evolución de los índices bursátiles estadounidenses

El Nasdaq 100 +0,67 % en lo que va de mes y +21,87 % en lo que va de año

El Dow Jones Industrial Average -0,51 % en lo que va de mes y +11,59 % en lo que va de año

El NYSE -0,09 % en lo que va de mes y +14,18 % en lo que va de año

El S&P 500 +0,01 % en lo que va de mes y +16,46 % en lo que va de año

El S&P 500 ha subido un +0,54 % durante los últimos siete días, mientras que 5 de sus 11 sectores han avanzado durante el mes. La versión igualmente ponderada del S&P 500 ha subido un +0,47 % en la última semana y un +9,03 % en lo que va de año.

El sector energético del S&P 500 es el líder en lo que va de mes, con un alza del +1,45 % en lo que va de mes y del +6,37 % en lo que va de año, mientras que el sector de servicios públicos es el más débil, con una caída del -3,37 % en lo que va de mes y un aumento del +15,01 % en lo que va de año.

En los últimos siete días, el sector energético ha sido el que mejor rendimiento ha tenido dentro del S&P 500, con una subida del +2,79 %, seguido por el sector de consumo discrecional y el financiero, que han avanzado un +1,74 % y un +1,06 %, respectivamente. Por el contrario, el sector de servicios públicos ha sido el que peor rendimiento ha tenido, con una caída del -2,67 %, seguido por el sector sanitario y el inmobiliario, que han perdido un -2,10 % y un -1,00 %, respectivamente.

La versión equiponderada del S&P 500 subió un +0,73 % el miércoles, superando a su homólogo ponderado por capitalización en 0,43 puntos porcentuales.

Las acciones subieron el miércoles, ya que Dow Jones Industrial Average registró una ganancia de 408 puntos, o del +0,86 %. El Russell 2000, que sigue a las empresas de pequeña capitalización, lideró los principales índices estadounidenses con un aumento del +1,91 %. Por el contrario, el Nasdaq Composite subió un +0,17 % y las acciones tecnológicas del S&P 500 experimentaron un ligero descenso. El S&P 500 cerró la sesión cerca de los 6.850 puntos, con un aumento del +0,30 %, lo que supone su séptima subida en ocho días de negociación.

Durante los últimos siete días, el S&P 500 ha subido un +0,54 %, el Dow Jones un +0,96 % y el Nasdaq Composite un +1,03 %.

En cuanto a noticias corporativas, las acciones de Bristol-Myers Squibb se recuperaron tras el anuncio del retraso en la publicación de los resultados de los ensayos clínicos de un posible tratamiento para la enfermedad de Alzheimer. Los analistas interpretaron el aplazamiento de forma positiva, señalando el alivio de los inversores al no materializarse los temores de que el estudio fracasara antes de que finalizara el mes.

Chevron ha anunciado que tiene la intención de destinar una mayor parte de su presupuesto de capital a proyectos de perforación marítima durante el año que viene, en respuesta a la madurez de los yacimientos de petróleo y gas de esquisto de Estados Unidos. La empresa indicó que los gastos de capital para 2026 podrían alcanzar los 19.000 millones de dólares, revisando así las previsiones anteriores, que proyectaban unos presupuestos anuales de hasta 21.000 millones de dólares.

Intel ha revelado que mantendrá su división de redes como una unidad interna, renunciando a sus intenciones anteriores de escindirla o vender una participación, alegando una mayor probabilidad de éxito dentro de la estructura actual.

Marvell Technology ha tranquilizado a los inversores con respecto a su negocio de diseño de chips personalizados, informando de pedidos repetidos y un crecimiento sostenido impulsado por la expansión de la demanda de soluciones informáticas de inteligencia artificial.

Dario Amodei, director ejecutivo de Anthropic PBC, ha advertido que algunas empresas de inteligencia artificial podrían estar incurriendo en un riesgo excesivo al comprometer grandes sumas de dinero, potencialmente cientos de miles de millones de dólares o más, en el desarrollo y el soporte de sistemas de inteligencia artificial.

Delta Air Lines prevé unos beneficios de aproximadamente 5.000 millones de dólares para 2025, a pesar del cierre del Gobierno de EE. UU., que redujo los ingresos en 200 millones de dólares y obligó a reducir los vuelos.

Constellation Energy está negociando un acuerdo con el Departamento de Justicia de EE. UU. para facilitar la finalización de su adquisición por 16.400 millones de dólares de la empresa privada Calpine. La transacción daría lugar a la mayor flota de generación de energía del país.

Uber Technologies está introduciendo servicios de transporte autónomo con Avride en Dallas, ampliando su asociación anunciada anteriormente.

Capricor Therapeutics informó de que su medicamento experimental demostró su eficacia en un ensayo clínico pivotal para pacientes que padecen un trastorno muscular mortal. La empresa se mostró optimista y afirmó que estos resultados positivos podrían llevar a los reguladores a reconsiderar un rechazo anterior.

Empresas de gran capitalización: Las Siete Magníficas tuvieron un rendimiento desigual durante la semana pasada. En los últimos siete días, Tesla +4,73 %, Apple +2,38 %, Amazon +1,41 % y Meta Platforms +0,95 %, mientras que Alphabet -0,10 %, Nvidia -0,37 % y Microsoft -1,60 %.

Las acciones de las empresas del sector energético han tenido un rendimiento positivo esta semana, ya que el propio sector energético ha crecido un +2,79 %. Los precios del WTI y del Brent han subido un +0,80 % y bajado un -0,38 %, respectivamente, durante la semana. En los últimos siete días, APA +9,24 %, Halliburton +6,24 %, ConocoPhillips +5,42 %, Energy Fuels +4,26 %, Phillips 66 +3,62 %, ExxonMobil +2,64 %, BP +2,50 %, Occidental Petroleum +2,49 %, Baker Hughes +1,94 %, Chevron +1,39 % y Shell +1,17 %, mientras que Marathon Petroleum -1,20 %.

Las acciones de los sectores de materiales y minería han tenido un rendimiento mixto esta semana, mientras que el sector de materiales en sí ha bajado un -0,15 %. Durante los últimos siete días, Freeport-McMoRan +5,65 %, Celanese Corporation +3,36 %, Yara International +3,57 %, Nucor +3,51 %, Sibanye Stillwater +2,81 % y CF Industries +1,12 %, mientras que Mosaic -0,21 %, Albemarle -0,33 % y Newmont Corporation -0,96 %.

Evolución de los índices bursátiles europeos

El Stoxx 600 -0,04 % en lo que va de mes y +13,51 % en lo que va de año

El DAX -0,60 % en lo que va de mes y +19,01 % en lo que va de año

El CAC 40 -0,43 % en lo que va de mes y +9,57 % en lo que va de año

El IBEX 35 +1,31 % en lo que va de mes y +43,04 % en lo que va de año

El FTSE MIB +0,05 % en lo que va de mes y +26,90 % en lo que va de año

El FTSE 100 -0,29 % en lo que va de mes y +18,59 % en lo que va de año

Esta semana, el índice paneuropeo Stoxx Europe 600 ha subido un +0,35 %, mientras que el miércoles sumó un +0,10 % y cerró en 576,22 puntos.

En lo que va de mes, el sector minorista es el que mejor se ha comportado en el STOXX Europe 600, con un aumento del +4,08 % en lo que va de mes y del +7,26 % en lo que va de año, mientras que el sector de los seguros es el más débil, con una caída del -1,73 % en lo que va de mes y un +18,09 % en lo que llevamos de año.

Durante los últimos siete días, el sector minorista ha obtenido los mejores resultados dentro del STOXX Europe 600, con un alza del +4,60 %, seguido por los recursos básicos y los automóviles y repuestos, que han avanzado un +3,22 % y un +2,75 %, respectivamente. Por el contrario, el sector de viajes y ocio ha obtenido los peores resultados, con una caída del -1,67 %, seguido por los seguros y las telecomunicaciones, que han retrocedido un -1,38 % y un -0,98 %, respectivamente.

El índice DAX de Alemania cerró el miércoles con una caída del -0,07 %, hasta alcanzar los 23.693,71 puntos, mientras que durante los últimos siete días, ha perdido un -0,14 %. El índice CAC 40 de Francia cerró el miércoles con una subida del +0,16 %, hasta situarse en los 8.087,42 puntos. En la última semana, ha perdido un -0,14 %.

El índice FTSE 100 del Reino Unido ha caído un -0,10 % en los últimos siete días, hasta los 9.692,07 puntos, mientras que el miércoles subió un +0,01 %.

En la sesión bursátil del miércoles, el sector minorista se erigió como el más destacado, beneficiándose del impulso generalizado y de los sustanciales beneficios de Inditex, tras las sólidas ventas de noviembre y del tercer trimestre. Este rendimiento positivo impulsó los segmentos de la confección y la venta minorista especializada. El único obstáculo notable fue la desinversión parcial de Qatar en su participación en Sainsbury, que ejerció cierta presión, pero no socavó el liderazgo del sector.

Los recursos básicos también avanzaron, respaldados por la mejora del sentimiento macroeconómico y la evolución favorable del sector de los semiconductores. El sector de automóviles y repuestos recibió un nuevo impulso gracias a la mejora de la calificación de Stellantis por parte de UBS, que citó la recuperación en Norteamérica y las tendencias regulatorias favorables.

En el sector de bienes y servicios industriales, las empresas aeroespaciales y de defensa contribuyeron a las ganancias, con el repunte de Airbus a pesar de los objetivos de entrega más bajos para 2025. Entre los sectores con peor rendimiento, el de seguros se vio sometido a presión debido a la preocupación por posibles recortes de tipos, mientras que las acciones de lujo cayeron tras la revisión de las previsiones de Hugo Boss, lo que lastró al sector de bienes personales y domésticos en general. Las acciones de viajes y ocio se mantuvieron moderadas en medio de la continua incertidumbre geopolítica relacionada con el conflicto entre Rusia y Ucrania y el limitado apoyo de los precios más bajos de la energía.

Evolución de otros índices bursátiles mundiales

El MSCI World Index +0,09 % en lo que va de mes y +18,73 % en lo que va de año

El Hang Seng -0,38 % en lo que va de mes y +28,42 % en lo que va de año

Durante los últimos siete días, el índice MSCI World ha subido un +0,69 % y el índice Hang Seng ha perdido un -0,65 %.

Divisas

El EUR +0,62 % en lo que va de mes y +12,71 % en lo que va de año hasta situarse en 1,1670 $

El GBP +0,89 % en lo que va de mes y +6,68 % en lo que va de año hasta situarse en 1,3351 $

El euro avanzó el miércoles hasta su nivel más alto frente al dólar en casi siete semanas, subiendo un +0,41 % hasta 1,1670 $ y alcanzando un máximo intradía de 1,1677 $, el nivel más alto desde el 17 de octubre. El euro había tocado un máximo de cuatro años de 1,1918 $ el 17 de septiembre. A lo largo de la semana, el euro ha ganado un +0,66 %.

El índice del dólar bajó un -0,45 % hasta situarse en 98,87, cayendo brevemente hasta 98,82, su nivel más bajo desde el 29 de octubre. A lo largo de la semana, el índice ha perdido un -0,71 %. Las pérdidas del dólar se aceleraron después de que el informe de empleo de ADP revelara una disminución inesperada de las nóminas del sector privado estadounidense en noviembre. El índice del dólar ha bajado un -0,62 % en lo que va de mes y un -8,88 % en lo que va de año.

Las especulaciones del mercado sobre la posible sucesión de Jerome Powell como presidente de la Fed por parte del asesor económico de la Casa Blanca, Kevin Hassett, tras la finalización del mandato de Powell en mayo, han contribuido a la reciente debilidad del dólar, con expectativas de que Hassett abogaría por nuevas bajadas de los tipos de interés. The Wall Street Journal informó el martes de que la Administración Trump canceló las entrevistas con otros finalistas para el puesto de presidente de la Reserva Federal, lo que sugiere que ya se ha tomado una decisión.

La libra esterlina se apreció frente al euro después de dos días consecutivos de pérdidas, ya que los inversores sopesaron las perspectivas contrastadas de la política monetaria entre la zona euro y el Reino Unido. La firmeza del euro a principios de semana se atribuyó a las expectativas del mercado de que el BCE mantendrá los tipos actuales hasta 2027, mientras que se espera que el Banco de Inglaterra los reduzca el año que viene.

Los operadores están valorando actualmente solo un 30 % de probabilidad de que el Banco Central Europeo recorte los tipos en 2026 y prevén que el tipo de depósito disminuya del 2 % al 1,95 % en diciembre de 2026. Se espera que el BoE aplique reducciones de tipos de aproximadamente 60 puntos básicos a finales de 2026.

El miércoles, el euro cayó un -0,20 % frente a la libra, situándose en 87,80 peniques, mientras que el jueves pasado alcanzó los 87,46 peniques, su nivel más bajo desde el 28 de octubre. La libra esterlina subió el miércoles hasta alcanzar su máximo en cinco semanas frente al dólar, con una subida del +1,04 %, hasta situarse en 1,3351 dólares, lo que supone un aumento del +0,84 % esta semana.

El yen japonés también se fortaleció, ganando un +0,39 % frente al dólar hasta situarse en 155,24 yenes. La subida del yen se produjo tras las declaraciones del lunes del gobernador del Banco de Japón, Kazuo Ueda, quien indicó que el banco central sopesaría las ventajas de subir los tipos de interés en su próxima reunión sobre política monetaria, lo que apunta a una posible subida de los tipos a finales de este mes. En los últimos siete días, el yen ha subido un +0,79 %, lo que ha contribuido a un alza del +0,60 % en lo que va de mes. En lo que va de año, el dólar estadounidense ha bajado un -1,11 % frente al yen japonés.

Nota: Los datos corresponden al 3 de diciembre de 2025 a las 17.00 EST

Criptomonedas

El bitcoin +3,08 % en lo que va de mes y -0,55 % en lo que va de año para situarse en 93.738,69 $

El ethereum +4,38 % en lo que va de mes y -4,15 % en lo que va de año para situarse en 3.165,96 $

El bitcoin ha subido un +3,93 % y el ethereum un +4,76 % en los últimos 7 días. El miércoles, el bitcoin sumó un +2,31 % hasta alcanzar los 93.738,69 $, mientras que el ethereum avanzó un +5,63 % hasta los 3.165,96 $.

Las criptomonedas se han recuperado esta semana tras una prolongada venta masiva, y el bitcoin alcanzó el miércoles su nivel más alto en dos semanas, ya que los inversores esperan que la Reserva Federal recorte los tipos de interés la semana que viene en al menos 25 puntos básicos. Los mercados de criptomonedas han estado en gran medida a la baja desde el pasado 10 de octubre, con una pérdida de más de 1 billón de dólares en valor de mercado. Sin embargo, la mejora de las condiciones macrofinancieras, junto con el aumento del apetito por el riesgo de los inversores, está impulsando fuertes entradas en las principales criptomonedas. Además, la renovada tendencia bajista del índice del dólar estadounidense también está proporcionando un impulso positivo a las criptomonedas. Sin embargo, los riesgos siguen ahí, ya que la Comisión de Bolsa y Valores de Estados Unidos (SEC) envió ayer una serie de cartas de advertencia a varios proveedores de fondos cotizados en bolsa (ETFs) de criptomonedas, congelando las solicitudes de ETFs de criptomonedas apalancados que ofrecen una exposición superior al 200 % a sus activos subyacentes. Según ha informado Reuters, nueve proveedores de ETFs, entre ellos Direxion y ProShares, recibieron estas notificaciones. Esto se produjo tras el aumento de las entradas en los ETFs de criptomonedas tras la decisión del 2 de diciembre de Vanguard Group, el segundo gestor de activos más grande del mundo, de permitir que los ETFs y los fondos de inversión que "mantienen principalmente criptomonedas" coticen en su plataforma de corretaje, lo que hace que los productos vinculados al bitcoin, ethereum, Solana y XRP sean accesibles a una gama más amplia de clientes.

El ethereum también ha subido esta semana ante la expectativa de la actualización de la red Fusaka, que tuvo lugar el 3 de diciembre. Su objetivo es hacer que el blockchain sea más rápido y eficiente mediante la introducción de cambios en la disponibilidad de datos y la capacidad de los bloques. De acuerdo con Decrypt, Fusaka introduce PeerDAS, un sistema de muestreo de disponibilidad de datos que permite a cada nodo almacenar únicamente una fracción de los datos blob publicados, en lugar de cada byte. Esto reduce los requisitos de ancho de banda y almacenamiento y da a la red margen para ampliar el rendimiento de los blobs aproximadamente ocho veces en comparación con los límites anteriores.

Nota: los datos corresponden al 3 de diciembre de 2025 a las 17.00 EST

Renta fija

La rentabilidad de los bonos estadounidenses a 10 años ha subido +4,9 pb en su acumulado mensual y caído -50,9 pb en su acumulado anual hasta el 4,067 %

La rentabilidad de los bonos alemanes a 10 años ha aumentado +5,8 pb en su acumulado mensual y +38 pb en su acumulado anual hasta el 2,750 %

La rentabilidad de los bonos británicos a 10 años ha crecido +0,4 pb en su acumulado mensual y caído -11,7 pb en su acumulado anual hasta el 4,451 %.

Los rendimientos de los bonos del Tesoro de EE. UU. bajaron ayer tras la publicación de unos datos que indicaban que las nóminas del sector privado cayeron de forma inesperada en noviembre, lo que intensificó las preocupaciones sobre la debilidad del mercado laboral y reforzó las expectativas de que la Reserva Federal aplicará una bajada de tipos la semana que viene.

En la sesión de la tarde, el rendimiento de los bonos del Tesoro a 10 años disminuyó -2,8 pb hasta el 4,067 %, mientras que el rendimiento a 30 años bajó -1,5 pb hasta el 4,733 %. En el extremo corto de la curva, el rendimiento a dos años, que es sensible a los cambios previstos en la política de la Fed, cayó -2,0 pb hasta el 3,498 %.

Según los últimos datos, el empleo privado en Estados Unidos se contrajo en 32.000 puestos de trabajo el mes pasado, tras un aumento revisado de 47.000 puestos en octubre. Esta cifra no alcanzó las expectativas de los economistas, que esperaban un aumento de 10.000 puestos de trabajo tras el repunte de 42.000 registrado en octubre.

Durante los últimos siete días, el rendimiento de los bonos del Tesoro a 10 años ha aumentado +7,0 pb, mientras que el rendimiento de los bonos del Tesoro a 30 años ha subido un +8,9 pb. En el extremo más corto, el rendimiento de los bonos del Tesoro a dos años ha crecido un +1,3 pb.

El diferencial entre los rendimientos a dos y diez años se ha ampliado en +5,5 pb durante la semana, pasando de 51,4 pb hace una semana a 56,9 pb.

Los operadores están descontando recortes de 22,3 pb para finales de año, por encima de los 20,9 pb de la semana pasada, según la herramienta FedWatch de CME Group. Los operadores de futuros sobre fondos federales están descontando ahora una probabilidad del 89,0 % de que se produzca un recorte de tipos de 25 pb en la reunión del FOMC de diciembre, frente al 83,4 % de la semana pasada.

Al otro lado del Atlántico, en el Reino Unido, el bono a 10 años bajó -2,2 pb el miércoles, hasta el 4,451 %, mientras que durante los últimos siete días, este ha subido +2,4 pb.

El miércoles, el bono del Estado alemán a 10 años se mantuvo estable, cotizando justo por debajo del máximo de dos meses y medio alcanzado en la sesión anterior.

Los rendimientos subieron el martes debido a los datos de inflación de la zona euro, que superaron las expectativas, lo que redujo la probabilidad de que el BCE lleve a cabo otro recorte durante el ciclo actual. Según las cifras preliminares de la agencia de estadísticas de la Unión Europea, la inflación en la eurozona se aceleró hasta una tasa anual del 2,2 % en noviembre, con fuertes avances en la inflación de los servicios.

Los responsables políticos del BCE han subrayado que, dado que la inflación se ajusta esencialmente al objetivo del 2 % del banco central, no se justifica una reacción contundente ante desviaciones menores de ese nivel.

El rendimiento alemán a 10 años se mantuvo relativamente estable el miércoles, con un descenso de -0,4 pb hasta el 2,750 %, después de alcanzar el martes el 2,768 %, su nivel más alto desde finales de septiembre. El rendimiento alemán a dos años, que es más sensible a los cambios en las perspectivas de los tipos de interés del BCE, se mantuvo prácticamente sin cambios, con un descenso de -0,1 pb hasta el 2,059 %. En el extremo más largo de la curva, el rendimiento alemán a 30 años subió +0,1 pb hasta el 3,387 % el miércoles.

El rendimiento a 10 años de Francia descendió -0,4 pb, hasta el 3,493 %, mientras que el rendimiento a 10 años de Italia cayó -3,0 pb, hasta el 3,443 %, lo que se tradujo en un diferencial de 69,3 pb con respecto al rendimiento a 10 años de Alemania.

Durante los últimos siete días, el rendimiento alemán a 10 años ha avanzado +7,6 pb, mientras que el rendimiento de los bonos alemanes a dos años ha subido +4,0 pb. En el extremo más largo, el rendimiento alemán a 30 años ha sumado +8,0 pb.

El diferencial de rendimiento entre los bonos alemanes y los bonos británicos a 10 años alcanzó los 170,1 pb el miércoles y se redujo en 5,2 pb durante la semana pasada.

El diferencial entre los bonos del Tesoro estadounidense a 10 años y los bonos alemanes actualmente se sitúa en 131,7 pb, 0,8 pb menos que los 132,5 pb de la semana pasada.

El diferencial entre los rendimientos de los bonos italianos a 10 años y los bonos alemanes a 10 años se situó en 69,3 pb, lo que supone un descenso de 2,9 pb con respecto a los 72,2 pb de la semana pasada. El rendimiento italiano a 10 años ha subido +4,7 pb durante la semana.

Materias primas

El oro al contado -0,31 % en lo que va de mes y +60,24 % en lo que va de año para situarse en 4.202,94 $ por onza

La plata al contado +8,48 % en lo que va de mes y +102,34 % en lo que va de año para situarse en 58,48 $ por onza

El crudo West Texas Intermediate +0,92 % en lo que va de mes y -17,74 % en lo que va de año para situarse en 59,02 $ por barril

El crudo Brent +0,75 % en lo que va de mes y -15,93 % en lo que va de año para situarse en 62,79 $ por barril

Los precios del oro se mantuvieron estables el miércoles, ya que el oro al contado prácticamente se mantuvo sin cambios en 4.202,94 dólares la onza, después de alcanzar un máximo intradía de 4.241,29 dólares.

El metal precioso ha subido un +0,98 % durante los últimos siete días, mientras que ha bajado un -0,31 % en lo que va de mes. En lo que llevamos de año, el oro al contado ha subido un +60,18 % debido a una combinación de factores, como el aumento de las tensiones geopolíticas, las expectativas de flexibilización monetaria, el aumento de las compras de los bancos centrales, los esfuerzos hacia la desdolarización y las fuertes entradas en los ETFs.

La plata subió un +0,08 % el miércoles, hasta los 59,02 dólares, tras haber alcanzado un máximo histórico de 58,98 dólares a primera hora de la sesión. La plata se ha revalorizado un +102,53 % en lo que va de año, impulsada por su designación como mineral crítico en Estados Unidos y por el déficit estructural de suministro que se está produciendo.

Los precios del petróleo, por su parte, cerraron al alza el miércoles, respaldados por el continuo fracaso de Estados Unidos y Rusia para alcanzar un acuerdo que pudiera resolver la guerra en Ucrania y levantar las sanciones al sector petrolero de Moscú. Sin embargo, el alcance de estas ganancias siguió siendo limitado debido a la persistente preocupación por el exceso de oferta en el mercado.

El crudo Brent cerró en 62,79 dólares por barril, con un alza de 40 centavos o un +0,64 %, mientras que el West Texas Intermediate de EE. UU. avanzó 37 centavos, o un +0,63 %, para cerrar en 59,02 dólares. Ambos índices de referencia habían caído más de un 1 % en la sesión bursátil anterior.

Esta semana, los precios del WTI y del Brent han subido un +0,80 % y han bajado un -0,38 %, respectivamente.

Según el Gobierno ruso, las negociaciones entre el presidente ruso, Vladímir Putin, y los altos enviados de la Administración del presidente estadounidense, Donald Trump, duraron cinco horas, pero no lograron alcanzar un acuerdo. Los participantes en el mercado siguen de cerca el resultado de estas conversaciones, ya que cualquier posible acuerdo podría dar lugar al levantamiento de las sanciones a las empresas rusas, incluidas las grandes productoras de petróleo como Rosneft y Lukoil, y a la posible liberación de los suministros de petróleo actualmente restringidos.

Los ataques ucranianos contra las instalaciones de exportación de petróleo rusas a lo largo de la costa del Mar Negro en las últimas dos semanas han puesto aún más de relieve los riesgos geopolíticos asociados a la guerra en curso. La semana pasada, Ucrania atacó dos petroleros sancionados que transportaban petróleo ruso en el Mar Negro.

El presidente Putin ha anunciado que Rusia tiene previsto tomar medidas contra los petroleros de los países que ayudan a Ucrania, lo que intensifica los riesgos geopolíticos y contribuye a la incertidumbre del mercado.

Informe de la EIA. De acuerdo con la EIA, las reservas de crudo y combustible de EE. UU. crecieron la semana pasada, coincidiendo con un aumento de la actividad de refinación. Las reservas de crudo se incrementaron en 574.000 barriles, alcanzando un total de 427,5 millones de barriles para la semana que finalizó el 28 de noviembre. Por el contrario, las reservas de crudo en el centro de distribución de Cushing, Oklahoma, disminuyeron en 457.000 barriles. El procesamiento de crudo en las refinerías aumentó en 433.000 barriles por día (bpd), mientras que las tasas de utilización de las refinerías subieron 1,8 puntos porcentuales, hasta el 94,1 %.

Además, las reservas de gasolina de EE. UU. aumentaron en 4,52 millones de barriles, hasta alcanzar los 214,42 millones de barriles. Las reservas de destilados, que incluyen el diésel y el gasóleo de calefacción, aumentaron en 2,1 millones de barriles, hasta alcanzar un total de 114,3 millones de barriles.

El suministro total de productos, que sirve como indicador de la demanda, disminuyó en 51.000 bpd hasta alcanzar los 20,189 millones de bpd. Las importaciones netas de crudo de EE. UU. también descendieron, cayendo en 470.000 bpd hasta los 2,37 millones de bpd.

Nota: los datos corresponden al 3 de diciembre de 2025 a las 17.00 EST

Datos clave que moverán los mercados

EUROPA

Jueves: ventas minoristas de la zona euro y discursos del miembro del Comité Ejecutivo del BCE Piero Cipollone, el economista jefe del BCE Philip Lane y el vicepresidente del BCE Luis de Guindos

Viernes: PIB de la zona euro, variación del empleo en la zona euro, pedidos industriales alemanes y discurso del economista jefe del BCE Philip Lane

Lunes: producción industrial alemana e índice Sentix de confianza de los inversores de la zona euro

Martes: balanza comercial alemana

REINO UNIDO

Lunes: ventas minoristas comparables del BRC

EE. UU.

Jueves: solicitudes iniciales y continuadas de subsidio por desempleo, recortes de empleo de Challenger y discurso de la vicepresidenta de la Fed, Michelle Bowman

Viernes: gasto en consumo personal (PCE), PCE subyacente, ingresos personales, gasto personal, pedidos industriales, índices de confianza y expectativas de los consumidores de Michigan y expectativas de inflación de los consumidores a 1 y 5 años de la Universidad de Michigan

Martes: variación media de 4 semanas del empleo ADP, productividad no agrícola, costes laborales unitarios y ofertas de empleo JOLTS

Miércoles: decisión de la Fed sobre los tipos de interés, declaración de política monetaria de la Fed, proyecciones económicas del FOMC, proyecciones de tipos de interés, rueda de prensa del FOMC, índice de costes laborales y declaración presupuestaria mensual

JAPÓN

Domingo: PIB y cuenta corriente

CHINA

Domingo: exportaciones, importaciones y balanza comercial

Martes: índice de precios al consumo e índice de precios al productor

Actualizaciones macroeconómicas mundiales

El informe de nóminas de ADP señala los continuos retos del mercado laboral. El informe de nóminas privadas de ADP de noviembre quedó muy por debajo de las expectativas, con un descenso de 32.000 puestos de trabajo respecto al mes anterior, frente a la previsión consensuada de un aumento de 10.000 y el incremento revisado de octubre de 47.000 (anteriormente +42.000). ADP ha registrado resultados negativos en cuatro de los últimos seis meses, y noviembre representa la lectura más débil desde marzo de 2023.

El crecimiento interanual de los salarios de los empleados que mantuvieron sus puestos de trabajo aumentó un 4,4 %, lo que supone un ligero descenso con respecto al 4,5 % de octubre. Por su parte, los salarios de los que cambiaron de trabajo aumentaron un 6,3 %, frente al 6,7 % del mes anterior.

Se registraron pérdidas de empleo en los servicios profesionales y empresariales (-26.000), la información (-20.000), la industria manufacturera (-18.000), la construcción (-9.000), las actividades financieras (-9.000) y otros sectores (-4.000). Por el contrario, se observaron aumentos en los servicios de educación y salud (+33.000), ocio y hostelería (+13.000), recursos naturales y minería (+8.000) y comercio, transporte y servicios públicos (+1.000).

Las disminuciones se concentraron principalmente en el noreste y el sur de Estados Unidos, y las pequeñas empresas representaron casi la totalidad de las reducciones de empleo. Se ha informado de que las quiebras entre las pequeñas empresas alcanzaron otro récord en 2025, lo que refleja los continuos retos que plantea la deuda.

Este informe sigue a la caída del lunes del componente de empleo del ISM manufacturero, tras tres meses consecutivos de mejora. Las solicitudes iniciales de subsidio por desempleo y los datos de recortes de empleo de Challenger para noviembre se publicarán el jueves por la mañana.

Antes de su última reunión sobre política monetaria del año, los responsables de la Reserva Federal recibirán una actualización desfasada sobre su medida preferida de la inflación. El informe de ingresos y gastos de septiembre, que se ha retrasado debido al cierre del Gobierno, está previsto que se publique el viernes. Este informe proporcionará datos sobre el índice de precios del gasto en consumo personal (PCE) y la medida básica que excluye los precios volátiles de los alimentos y la energía.

Los economistas prevén que el índice básico registre un tercer aumento consecutivo del 0,2 % intermensual. Este resultado mantendría la cifra anual justo por debajo del 3 %, lo que indicaría que las presiones inflacionistas están resultando persistentes.

El PMI compuesto de la eurozona alcanza su nivel más alto en 30 meses. El PMI compuesto definitivo de la zona euro para noviembre se situó en 52,8, superando tanto la estimación preliminar de 52,4 como la lectura anterior de 52,5. Esta cifra supone un máximo de 30 meses y se mantiene por encima de la media a largo plazo de 52,4. Esto representa el sexto aumento mensual consecutivo, lo que indica un ritmo de expansión sólido en la región. La aceleración de la producción global podría atribuirse principalmente al mayor impulso del sector servicios, a pesar de que la producción industrial se ralentizó hasta alcanzar su mínimo en nueve meses. El carácter generalizado del crecimiento es especialmente alentador.

Por países, el crecimiento más pronunciado se observó en Italia y España. Francia registró su primera expansión en 15 meses. Sin embargo, la actividad económica en Alemania se moderó tras alcanzar un máximo de 29 meses en octubre. Las empresas de la zona euro expresaron un mayor optimismo con respecto a las perspectivas para el año que viene. En particular, se ha observado un aumento evidente de la confianza tanto en el sector manufacturero como en el de servicios, aunque las expectativas de crecimiento general siguen estando por debajo de la tendencia histórica.

La dinámica de los precios también cambió durante el mes de noviembre. Los precios de los insumos subieron a su máximo en ocho meses, impulsados por un nuevo aumento de los costes de compra en el sector manufacturero y un incremento más pronunciado en el sector servicios. No obstante, los precios cobrados a los clientes solo experimentaron un ligero cambio, ya que la inflación de los precios de producción se moderó hasta su nivel más bajo en seis meses.

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

- ¿Otro día, otra fecha límite?

Diario7 abr 2026

Diario7 abr 2026 - Análisis macroeconómico trimestral de EXANTE: ¿Cambiarán fundamentalmente los mercados globales a causa de la guerra?

Trimestral2 abr 2026

Trimestral2 abr 2026 - April review: Things fall apart

Revisión mensual de renta variable2 abr 2026

Revisión mensual de renta variable2 abr 2026 - The Strait of Reckoning

Alpha Vibes1 abr 2026

Alpha Vibes1 abr 2026

Creado por profesionales. Para profesionales.