¿Seguirá la IA devorando hasta que se tambalee?

Los mercados en noviembre

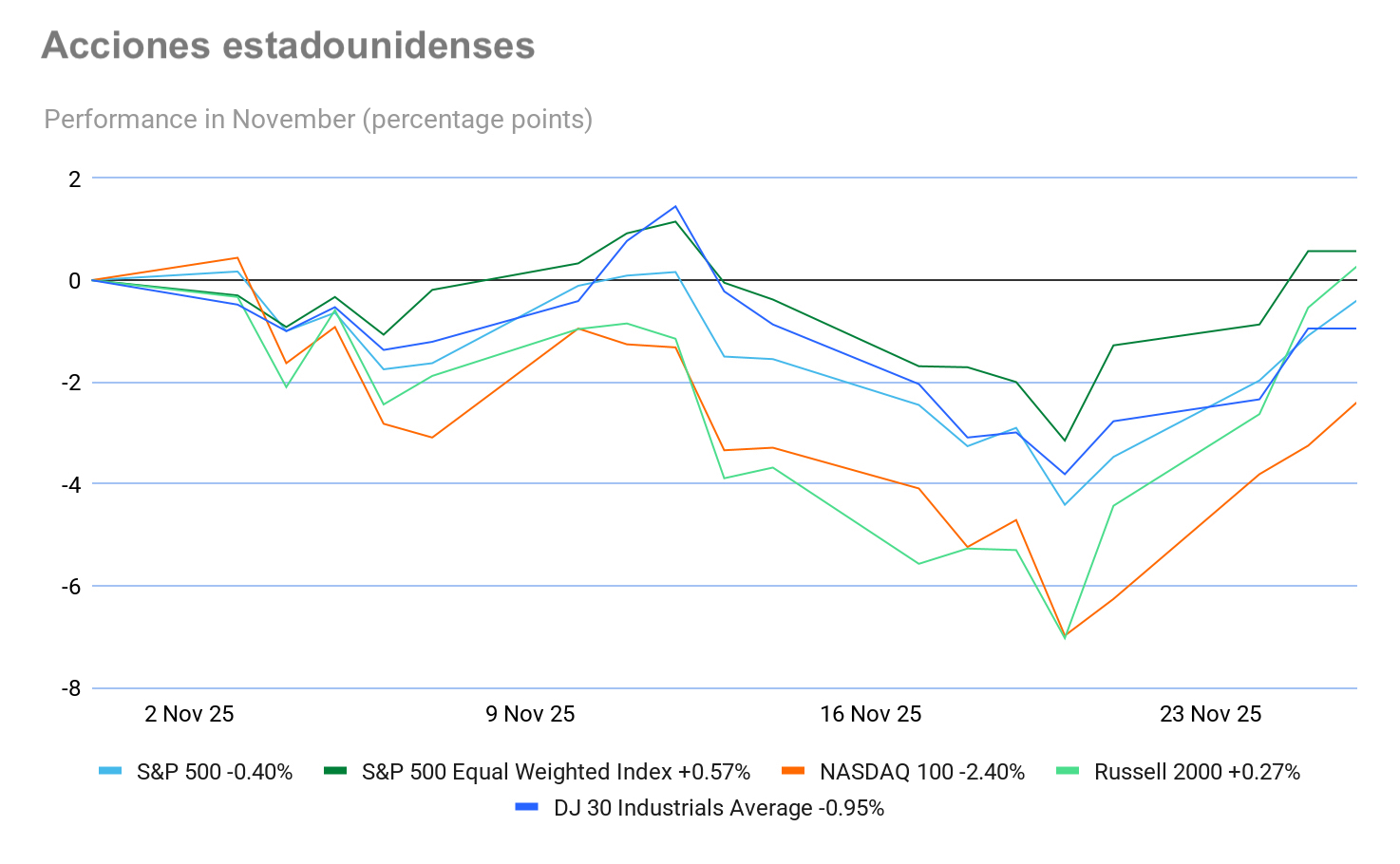

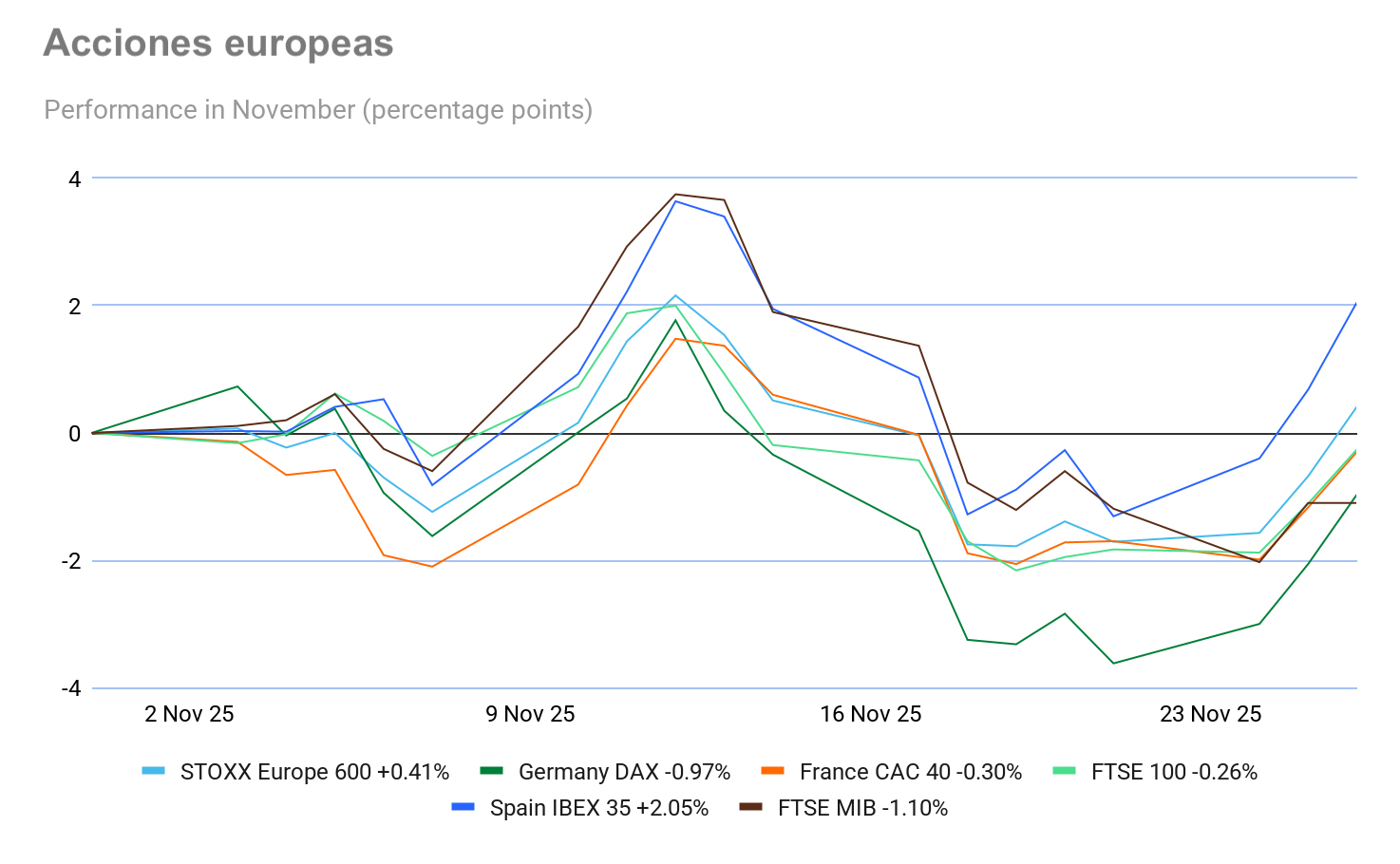

Los principales índices estadounidenses han registrado un rendimiento mayoritariamente negativo en lo que va de mes: el S&P 500 -0,40 %, el Nasdaq 100 -2,40 %, el Dow Jones -0,95 % y el Russell 2000 +0,27 %. Los mercados de bonos estadounidenses se han recuperado en toda la curva en noviembre, ya que las expectativas de que la Fed recorte los tipos en diciembre siguen creciendo tras el argumento a favor de una bajada del presidente de la Fed de Nueva York, Williams. Sin embargo, las primas de riesgo parecen estar aumentando, razón por la cual los inversores podrían empezar a centrar su atención en la duración. En Europa, los rendimientos de los bonos han aumentado ante las expectativas de que el Banco Central Europeo (BCE) haya completado su ciclo de recortes de tipos y ante los signos de recuperación económica.

Panorama económico

EE. UU. Los datos económicos de EE. UU. fueron limitados en noviembre, ya que las agencias gubernamentales intentaron ponerse al día con la publicación de datos económicos tras el fin del cierre del Gobierno, que duró 43 días.

Por parte de los consumidores, la confianza se debilitó hasta alcanzar su nivel más bajo desde el mes de abril. El índice de confianza del consumidor descendió -6,8 puntos en noviembre, hasta situarse en 88,7, frente a los 95,5 puntos observados en octubre. El índice de situación actual, que se basa en la valoración de los consumidores sobre las condiciones actuales de la economía y el mercado laboral, cayó -4,3 puntos, hasta situarse en 126,9. El índice de expectativas, que está basado en las perspectivas a corto plazo de los consumidores sobre los ingresos, la economía y las condiciones del mercado laboral, cayó -8,6 puntos, hasta situarse en 63,2. El índice de expectativas se ha mantenido por debajo de 80 durante diez meses consecutivos, el umbral por debajo del cual el indicador señala una recesión inminente. Las expectativas medias de inflación a 12 meses de los consumidores se mantuvieron elevadas en noviembre, y la tasa media aumentó hasta el 4,8 %. La proporción de consumidores que esperan que suban los tipos de interés descendió ligeramente durante el mes hasta situarse en torno al 50 %, mientras que la proporción que espera un recorte de los tipos descendió después de haber aumentado durante los últimos meses.

La actividad empresarial aumentó en general en noviembre. La lectura del índice PMI compuesto preliminar de S&P de noviembre subió ligeramente desde 54,6 de octubre hasta 54,8, su máximo en cuatro meses. El PMI de servicios preliminar también subió ligeramente, alcanzando 55,0 desde los 54,8 puntos de octubre, otro máximo en cuatro meses. Sin embargo, el PMI manufacturero preliminar alcanzó su mínimo en cuatro meses en noviembre, situándose en 51,9, por debajo de los 52,5 puntos registrados en octubre. Mientras tanto, el ritmo de creación de empleo se mantuvo modesto, debido a las preocupaciones por los costes. Los costes de los insumos aumentaron a uno de los ritmos más rápidos de los últimos tres años, lo que provocó una reaceleración de la inflación de los precios de venta. El aumento de los costes y los precios se atribuyó de nuevo a los aranceles. Estas preocupaciones por el coste de la vida pueden reflejarse en las ventas minoristas. Según los datos del Departamento de Comercio, las ventas minoristas de EE. UU. solo aumentaron de forma modesta en septiembre, con un incremento del 0,2 % tras el 0,6 % registrado en agosto. Excluyendo los automóviles y la gasolina, las ventas solo aumentaron un 0,1 %. El Libro Beige de noviembre pareció respaldar estos resultados, ya que el gasto total de los consumidores registró un descenso adicional, mientras que el gasto minorista de gama alta se mantuvo resistente. Algunos minoristas señalaron el impacto negativo del cierre del Gobierno en las compras de los consumidores.

La Oficina de Estadísticas Laborales canceló su informe sobre el índice de precios al consumo de octubre, alegando que no había podido obtener retroactivamente algunos datos que no se recopilaron durante el cierre del Gobierno estadounidense. No se espera que publique los datos del IPC hasta el 18 de diciembre. La institución ha revelado que, antes del cierre del Gobierno, el IPP subió en septiembre, un 0,3 % con respecto al mes anterior, tras moderarse en agosto. Sin embargo, excluyendo los alimentos y la energía, el IPP subió menos de lo previsto desde agosto y se incrementó un 2,6 % con respecto al año anterior, el menor aumento desde julio de 2024.

En el ámbito laboral, el Libro Beige de noviembre sugiere que el empleo ha disminuido de forma ligera durante el periodo actual, y aproximadamente la mitad de los distritos señalan una menor demanda de mano de obra. Este aumento parece ligeramente incongruente con el informe sobre el empleo no agrícola de septiembre y las últimas solicitudes iniciales de subsidio por desempleo. Dicho informe indicaba que el empleo no agrícola había aumentado en 119.000 puestos, el mayor incremento desde el mes de abril. El aumento medio de las nóminas en tres meses pasó de solo 18.000 en los tres meses hasta agosto a 62.000. Sin embargo, ese informe sobre las nóminas sí sugería un ligero debilitamiento de la tasa de empleo, con un aumento del desempleo hasta el 4,4 %, pero esto se atribuyó a una expansión de la población activa, con un aumento de la tasa de participación hasta el 62,4 %. No obstante, las solicitudes iniciales de subsidio por desempleo disminuyeron en 6.000 hasta alcanzar las 216.000 en la semana que finalizó el 22 de noviembre, el nivel más bajo desde mediados de abril. Esto sugiere que los despidos siguen siendo bajos a pesar de las expectativas de los consumidores.

UE. La inflación general de la eurozona en octubre se situó en el 2,1 % interanual, por debajo del 2,2 % de septiembre. La inflación subyacente se mantuvo en el 2,4 % en octubre. Los precios de los servicios registraron la tasa anual más alta en octubre (3,4 %, frente al 3,2 % de septiembre), seguidos de los alimentos, el alcohol y el tabaco (2,5 %, frente al 3,0 % de septiembre), los productos industriales no energéticos (0,6 %, frente al 0,8 % de septiembre) y la energía (-0,9 %, frente al -0,4 % de septiembre).

El índice de confianza de los consumidores de la Comisión Europea se mantuvo prácticamente estable, ±0,0 puntos porcentuales, en la zona euro. La confianza de los consumidores, con -14,2 puntos, se mantuvo por debajo de su media a largo plazo.

El crecimiento de la actividad empresarial de la zona euro continuó en noviembre, lo que sugiere un sólido impulso de crecimiento en el sector de los servicios. El PMI compuesto preliminar de HCOB fue ligeramente inferior en noviembre, al situarse en 52,4, frente a los 52,5 puntos de octubre. El PMI preliminar de servicios de HCOB subió ligeramente hasta 53,1, desde los 53,0 puntos observados en octubre, su máximo en 18 meses. No obstante, persisten las debilidades en la economía de la zona euro, y la industria manufacturera volvió a entrar en territorio contractivo. El PMI manufacturero preliminar de HCOB cayó hasta 49,7 desde los 50,0 puntos de octubre, su nivel más bajo en 5 meses.

La encuesta Ifo sobre el clima empresarial en Alemania correspondiente a noviembre mostró que la confianza de las empresas alemanas se ha deteriorado. El índice Ifo de clima empresarial cayó a 88,1 puntos en noviembre, frente a los 88,4 puntos de octubre. El índice de expectativas bajó a 90,6 en noviembre, frente a los 91,6 del mes anterior.

En Francia, el primer ministro Sébastien Lecornu sigue luchando por aprobar el presupuesto de 2026 antes de que termine el año, después de que la Cámara Baja del Parlamento, profundamente dividida, rechazara el 22 de noviembre la parte relativa a los "ingresos" del proyecto de ley de finanzas de 2026.

Reino Unido. La economía del Reino Unido sigue ralentizándose, y las cifras de la Oficina Nacional de Estadística sugieren que el PIB solo creció un 0,1 % en los tres meses hasta septiembre de 2025, después de experimentar un crecimiento del 0,2 % en los tres meses hasta agosto de 2025 (revisado a la baja desde el 0,3 % inicialmente comunicado). Esta desaceleración sugerida se vio respaldada por las encuestas preliminares de actividad empresarial de S&P de noviembre. El crecimiento económico se ha estancado, la pérdida de puestos de trabajo se ha acelerado y la confianza empresarial se ha deteriorado. El PMI compuesto preliminar cayó a un mínimo de dos meses, situándose en 50,5 frente a los 52,2 puntos de octubre. El PMI preliminar de servicios alcanzó su mínimo en siete meses, cayendo a 50,5 desde los 52,3 puntos de octubre. La sorpresa vino del PMI manufacturero preliminar del Reino Unido, que alcanzó su nivel más alto en 14 meses, entrando en territorio contractivo y situándose en 50,2, frente a los 49,7 de octubre. Tal y como señaló Chris Williamson, economista jefe de S&P Global Market Intelligence, "el PMI es en general coherente con la ausencia de cambios en el PIB en noviembre y un escaso ritmo de crecimiento trimestral del 0,1 % en lo que va del cuarto trimestre. La caída de la confianza sobre el año que viene refleja la creciente preocupación de que las condiciones empresariales sigan siendo difíciles en los próximos meses, en gran parte vinculada a la especulación de que se introducirán nuevas medidas de frenado de la demanda en los Presupuestos". Al menos hubo algunas noticias positivas para la inflación, ya que los precios de los bienes cayeron a su ritmo más rápido desde 2016. Sin embargo, como señaló, es una mala noticia para los beneficios empresariales, la contratación y la inversión.

El endeudamiento público superó en 7.200 millones de libras las previsiones para los primeros seis meses del año fiscal, y el déficit presupuestario ascendió a 99.800 millones de libras. El déficit presupuestario ascendió a 99.800 millones de libras, superando los 92.600 millones previstos por la Oficina de Responsabilidad Presupuestaria en marzo. Según ha informado Bloomberg, el Gobierno ha pagado 59.500 millones de libras esterlinas en concepto de servicio de la deuda en lo que va de año, lo que supone un aumento de 14.400 millones de libras esterlinas con respecto al mismo periodo de 2024. De acuerdo con Bloomberg Economics, el aumento de los costes de financiación, los cambios de rumbo en los recortes de las prestaciones sociales y la previsión de una rebaja de la productividad por parte de la Oficina de Responsabilidad Presupuestaria significan que la ministra de Hacienda, Rachel Reeves, se verá obligada a encontrar hasta 35.000 millones de libras esterlinas solo para restaurar el colchón de 9.900 millones de libras esterlinas que dejó frente a su norma fiscal vinculante cuando revele el presupuesto el 26 de noviembre.

Las ventas minoristas en el Reino Unido cayeron un -1,1 % intermensual en octubre, con un descenso en las ventas de supermercados y ropa. Esto siguió a un aumento del +0,7 % en septiembre de 2025 y del +0,5 % en agosto. Se trata de la primera caída mensual desde mayo. El índice de confianza del consumidor de GfK cayó dos puntos hasta situarse en -19 en noviembre. Todas las medidas descendieron con respecto a los resultados de octubre. El índice que mide los cambios en las finanzas personales durante el último año cayó dos puntos hasta situarse en -7. La medida de la situación económica general del país durante los últimos 12 meses descendió un punto hasta situarse en -43. Esto supuso una caída de cuatro puntos con respecto a noviembre de 2024. Las expectativas sobre la situación económica general para los próximos 12 meses han caído dos puntos hasta situarse en -32. Esto supone un empeoramiento de seis puntos con respecto a noviembre de 2024.

El miércoles, el Gobierno reveló su presupuesto de otoño. En este se prevé un aumento de dos puntos porcentuales en los impuestos sobre los dividendos, los bienes inmuebles y los ingresos por ahorros, lo que se espera que recaude 2.100 millones de libras esterlinas. Sin embargo, tal y como ha señalado la Oficina de Responsabilidad Presupuestaria (OBR, por sus siglas en inglés), las nuevas políticas de gasto, incluida la eliminación del llamado límite de dos hijos en las prestaciones sociales, aumentarán el endeudamiento público en 7.000 millones de libras esterlinas el año que viene y en 11.000 millones en 2029-2030. La OBR ha rebajado su previsión de crecimiento en 0,3 puntos porcentuales, alegando un menor crecimiento de la productividad subyacente. Ahora se espera que el producto interior bruto crezca una media del 1,5 % en los próximos cinco años. La deuda seguirá siendo un problema; el Gobierno ha pedido prestado más de lo previsto este año. El endeudamiento público en octubre superó las expectativas, situándose en 17.400 millones de libras esterlinas, y el déficit en los primeros siete meses del año fiscal 2025-2026 ascendió a 116.800 millones de libras esterlinas.

La inflación en el Reino Unido sigue muy por encima del objetivo del Banco de Inglaterra. El IPC general se situó en el 3,6 % interanual en octubre, pero sigue por debajo del 3,8 % registrado en septiembre. La inflación subyacente se situó en el 3,4 % en los 12 meses transcurridos hasta octubre de 2025, por debajo del 3,5 % registrado en los 12 meses transcurridos hasta septiembre. La tasa anual del IPC de bienes cayó del 2,9 % al 2,6 %, mientras que la tasa anual del IPC de servicios cayó del 4,7 % al 4,5 %.

Índices de los mercados mundiales

EE. UU.

El S&P 500 -0,40 % en lo que va de mes y +15,83 % en lo que va de año

El Nasdaq 100 -2,40 % en lo que va de mes y +20,11 % en lo que va de año

El Dow Jones Industrial Average -0,95 % en lo que va de mes y +10,74 % en lo que va de año

El NYSE Composite +1,18 % en lo que va de mes y +13,70 % en lo que va de año

Fuente: FactSet

La versión igualmente ponderada del S&P 500 ha subido un +1,21 % durante el mes de octubre, 1,61 puntos porcentuales por encima del índice de referencia.

El sector sanitario del S&P 500 es el que mejor rendimiento ha tenido en lo que va de noviembre, con un aumento del +9,68 % en lo que va de mes, mientras que el sector de tecnologías de la información ha tenido un rendimiento inferior, con una caída del -4,85 % en lo que llevamos de mes.

Los inversores se mostraban optimistas antes de la festividad de Acción de Gracias en Estados Unidos. El miércoles, los principales índices bursátiles estadounidenses registraron su cuarta sesión consecutiva de ganancias, impulsados por las mayores expectativas de reducción de los tipos de interés y el renovado entusiasmo por el comercio de la inteligencia artificial. Tras subir un +0,82 % el miércoles, el Nasdaq Composite está a punto de registrar su mejor rendimiento en la semana de Acción de Gracias desde 2008.

Las subidas del mercado el miércoles fueron generalizadas, ya que todos los sectores del S&P 500, excepto dos, registraron ganancias, lo que se tradujo en un aumento del +0,69 % en el índice de referencia más amplio. Del mismo modo, el Dow Jones Industrial Average subió aproximadamente 315 puntos, o un +0,67 %. Ambos índices están en camino de obtener sus mejores resultados en la semana de Acción de Gracias desde 2012.

Esta semana se caracteriza por un calendario bursátil reducido, ya que los mercados cierran hoy por la festividad y tanto el Nasdaq como la Bolsa de Nueva York concluyen la negociación a las 13.00 ET del viernes.

En cuanto a noticias corporativas, el contralor de la ciudad de Nueva York, Brad Lander, ha pedido a tres de los fondos de pensiones de la ciudad que se desprendan de BlackRock, alegando las "inadecuadas" estrategias climáticas de la empresa, lo que supone el último caso de gestores de inversiones que se enfrentan a consecuencias por su insuficiente actuación frente al calentamiento global.

Las acciones de Dell Technologies avanzaron un +5,83 % tras la revisión al alza de las previsiones anuales de la empresa para el mercado de servidores de inteligencia artificial.

Las perspectivas iniciales de Deere & Co para el año que viene quedaron por debajo de las expectativas del mercado. Se espera que la incertidumbre actual sobre el momento de la recuperación del sector agrícola estadounidense y la preocupación por los aranceles afecten a los beneficios.

Robinhood Markets y Susquehanna International Group asumirán el control de una bolsa regulada anteriormente afiliada a la ahora desaparecida empresa de criptomonedas FTX.

Europa

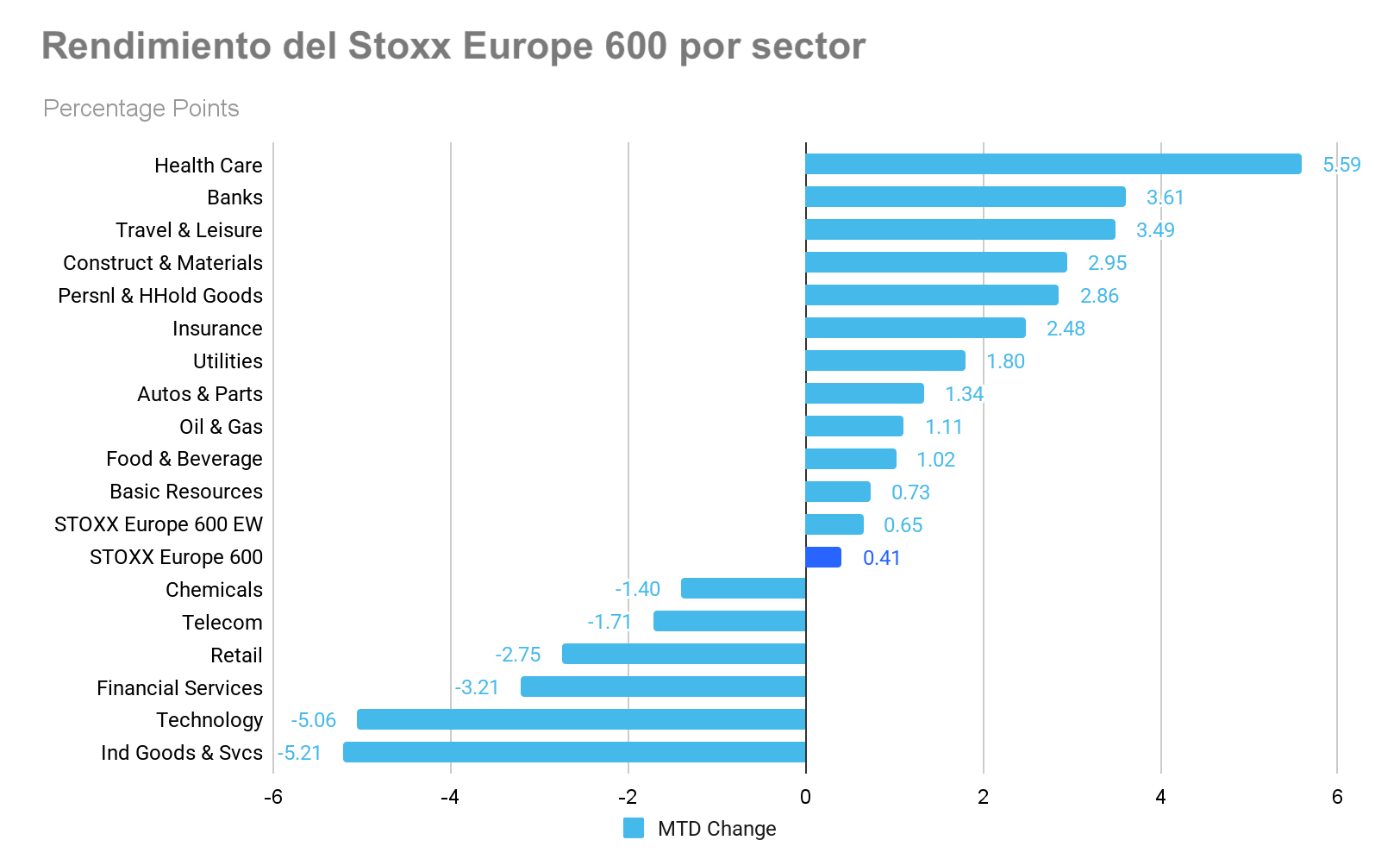

El Stoxx 600 +0,41 % en lo que va de mes y +13,12 % en lo que va de año

El DAX -0,97 % en lo que va de mes y +19,17 % en lo que va de año

El CAC 40 -0,30 % en lo que va de mes y +9,70 % en lo que va de año

El FTSE 100 -0,26 % en lo que va de mes y +18,58 % en lo que va de año

El IBEX 35 +2,05 % en lo que va de mes y +41,10 % en lo que va de año

El FTSE MIB -1,10 % en lo que va de mes y +24,90 % en lo que va de año

Fuente: FactSet

En Europa, la versión igualmente ponderada del Stoxx 600 ha perdido un -0,65 % durante el mes, 1,06 puntos porcentuales por debajo del índice de referencia.

El Stoxx 600 Health Care es el sector líder, con un alza del +5,59 % durante el mes, mientras que los bienes industriales han registrado el peor rendimiento, con una caída del -5,21 % durante el mes.

El miércoles, dentro de los sectores del STOXX Europe 600, los bancos obtuvieron un rendimiento superior, respaldados por los principales prestamistas del Reino Unido, ya que el presupuesto británico se abstuvo de imponer medidas específicas dirigidas al sector. Los recursos básicos también avanzaron, impulsados por las ganancias en los metales básicos. El sector tecnológico cotizó al alza a pesar del escaso flujo de noticias.

Por el contrario, los medios de comunicación y la alimentación y bebidas obtuvieron un rendimiento inferior. WPP corre el riesgo de ser eliminada del índice FTSE 100. Carlsberg Group ha sido revalorizado a sobreponderado por JPMorgan, según una nota sectorial. El sector de automóviles y repuestos también ha cotizado a la baja. El sector inmobiliario se vio sometido a presión tras el anuncio por parte del Reino Unido de un nuevo impuesto anual sobre las viviendas valoradas en más de 2 millones de libras esterlinas.

Valneva ha presentado unos sólidos datos de eficacia y seguridad para su vacuna candidata contra la enfermedad de Lyme. El EBIT del segundo trimestre de Elekta ha superado en un 7,5 % las previsiones. Pets at Home Group ha anunciado una serie de medidas para mejorar el rendimiento del negocio minorista y ha puesto en marcha un plan de reestructuración. Adecco Group ha reiterado su compromiso de mantener un margen del 3 % al 6 % y un apalancamiento igual o inferior a 1,5 veces para finales de 2027, aunque los inversores siguen expresando su preocupación por los riesgos de la inteligencia artificial. Colruyt Group ha sido rebajado a "infraponderado" por Barclays.

Global

El índice MSCI World -0,60 % en lo que va de mes y +18,88 % en lo que va de año

El índice Hang Seng +0,08 % en lo que va de mes y +29,25 % en lo que va de año

Las acciones de las empresas de gran capitalización han tenido un rendimiento desigual en lo que va de noviembre. Alphabet +13,78 % y Apple +2,66 %, mientras que Meta Platforms -2,27 %, Amazon -6,17 %, Microsoft -6,24 %, Tesla -6,57 % y Nvidia -10,98 %.

Las acciones de las empresas de materiales y minería han tenido un rendimiento mayoritariamente positivo en lo que va de noviembre. El sector de materiales ha subido un +3,44 % en lo que va de mes. Albemarle +29,20 %, Sibanye Stillwater +13,53 %, Newmont Mining +11,79 %, Nucor Corporation +6,05 %, Celanese Corporation +5,31 % y Freeport-McMoRan +1,08 %, mientras que Yara International -0,62 % y Mosaic -11,62 %.

Materias primas

El miércoles, los precios del oro se mantuvieron cerca de sus niveles más altos en más de una semana.

El oro al contado avanzó un +0,78 %, alcanzando los 4.162,04 dólares por onza, tras tocar anteriormente su máximo desde el 14 de noviembre durante la sesión.

En lo que va de año, el oro se ha apreciado un +58,63 %. Esta semana ha subido un +2,02 % y en lo que va de mes, un +4,00 %.

Los precios del petróleo, por su parte, repuntaron ayer, recuperándose de los mínimos de un mes registrados durante la sesión anterior, mientras los inversores sopesaban la posibilidad de un exceso de oferta y seguían de cerca las conversaciones en curso sobre un acuerdo de paz entre Rusia y Ucrania antes de las vacaciones de Acción de Gracias en Estados Unidos.

Los futuros del crudo Brent cerraron con un alza de 42 centavos, o un +0,67 %, hasta situarse en 63,03 dólares por barril, mientras que los futuros del crudo WTI de EE. UU. subieron 47 centavos, o un +0,81 %, hasta situarse en 58,55 dólares por barril.

El WTI estadounidense ha bajado un -3,83 % en lo que va de mes y un -18,36 % en lo que va de año, mientras que el crudo Brent ha bajado un -3,14 % en lo que va de mes y un -15,54 % en lo que va de año.

Según tres fuentes de la OPEP+ citadas por Reuters, se espera que el grupo mantenga los niveles de producción actuales en su reunión de este domingo. Los participantes en el mercado siguieron buscando más detalles sobre el progreso de las negociaciones entre Rusia y Ucrania el miércoles.

El martes, el presidente ucraniano, Volodimir Zelenski, informó a los líderes europeos de su disposición a seguir un marco respaldado por Estados Unidos destinado a resolver el conflicto con Rusia, lo que contribuyó a que los precios del crudo Brent y del WTI alcanzaran sus niveles más bajos en un mes.

Además, el presidente estadounidense, Donald Trump, anunció que había dado instrucciones a sus representantes para que mantuvieran reuniones por separado con el presidente ruso, Vladimir Putin, y con funcionarios ucranianos. Un funcionario ucraniano indicó que el presidente Zelenski podría visitar Estados Unidos en los próximos días para ultimar un acuerdo.

Informe de la EIA. Según el informe de la EIA publicado el miércoles, las reservas de crudo de Estados Unidos aumentaron, ya que las importaciones alcanzaron su nivel más alto en once semanas. Las reservas de combustible también se ampliaron, respaldadas por un aumento de la actividad de refinación. Durante la semana que finalizó el 21 de noviembre, las reservas de crudo aumentaron en 2,8 millones de barriles, hasta alcanzar un total de 426,9 millones de barriles.

En el centro de distribución de Cushing, Oklahoma, las reservas de crudo disminuyeron en 68.000 barriles durante el mismo periodo.

Las exportaciones de crudo de EE. UU. se situaron en 3,6 millones de barriles diarios (bpd), lo que supone un descenso de 560.000 bpd con respecto a la semana anterior. Las importaciones netas de crudo de EE. UU. aumentaron en 1,05 millones de bpd hasta alcanzar los 2,84 millones de bpd, lo que supone el nivel más alto desde principios de septiembre.

El rendimiento del crudo de las refinerías aumentó en 211.000 bpd y las tasas de utilización de las refinerías avanzaron 2,3 puntos porcentuales, hasta alcanzar el 92,3 %.

El suministro total de productos, que sirve como indicador de la demanda, aumentó en 83.000 bpd hasta alcanzar los 20,24 millones de bpd. Las reservas de gasolina crecieron en 2,5 millones de barriles hasta alcanzar los 209,9 millones de barriles, mientras que las reservas de destilados, incluyendo el diésel y el gasóleo de calefacción, aumentaron en 1,1 millones de barriles hasta alcanzar los 112,2 millones de barriles, según datos de la EIA.

Divisas

Ayer, el yen se depreció frente al dólar después de que las ganancias iniciales, impulsadas por las especulaciones sobre una posible subida de tipos por parte del Banco de Japón el mes que viene, resultaran efímeras. La libra esterlina se fortaleció, respaldada por el anuncio del presupuesto del Reino Unido, que proporcionó un colchón fiscal mayor de lo previsto.

El dólar retrocedió, ya que los participantes del mercado continuaron anticipando una reducción de los tipos de interés por parte de la Reserva Federal en su próxima reunión de diciembre. El euro cerró la sesión con un alza del +0,22 %, hasta 1,1594 dólares, mientras que el índice del dólar bajó un -0,24 %, hasta 99,57.

El yen sigue siendo un punto focal para los inversores, que están atentos a cualquier señal de intervención oficial japonesa para contrarrestar la continua debilidad de la moneda. Fuentes citadas por Reuters indican que el Banco de Japón (BoJ) está preparando a los mercados para una posible subida de tipos ya el próximo mes, reavivando el discurso agresivo a medida que resurgen las preocupaciones por la pronunciada depreciación del yen y se desvanece la resistencia política a las subidas de tipos.

Tras el informe de Reuters, el yen se apreció inicialmente frente al dólar, pero posteriormente revirtió su curso, cayendo un -0,28 % hasta los 156,47 yenes, después de alcanzar un máximo intradía de 155,66 yenes. Aunque es posible que se produzca una intervención oficial durante el periodo festivo de Acción de Gracias, el aumento de la aprensión del mercado con respecto a tales medidas puede frenar por sí mismo nuevas subidas del dólar frente al yen, reduciendo así la probabilidad de una intervención directa.

La publicación del presupuesto del Reino Unido atrajo una gran atención hacia la libra esterlina. La libra subió un +0,56 % frente al dólar, hasta alcanzar los 1,3240 dólares, y también ganó terreno frente al euro, que cayó un -0,30 %, hasta 87,64 peniques. La ministra de Hacienda, Rachel Reeves, presentó un presupuesto que aparentemente proporcionaba 21.700 millones de libras esterlinas para 2029-2030 en margen fiscal. La Oficina de Responsabilidad Presupuestaria informó de que el Gobierno posee ahora más del doble de su anterior colchón fiscal. Sin embargo, con el aumento del gasto en bienestar social y la previsión de una ralentización del crecimiento durante la legislatura actual, esta cifra será seguida de cerca por los inversores que evalúan los riesgos crediticios de Gran Bretaña. Tal y como señaló Mohamed El-Erian en el Financial Times, "si este presupuesto no consigue impulsar el crecimiento y la productividad, el Reino Unido corre el riesgo de prolongar un ciclo en el que cada acontecimiento fiscal posterior sea más difícil que el anterior, con el consiguiente riesgo de que aumenten los costes de financiación tanto para el sector público como para el privado, así como de que se produzcan depreciaciones monetarias que provoquen inflación".

El índice del dólar estadounidense ha bajado un -0,14 % en lo que va de noviembre y un -8,20 % en lo que va de año. La libra esterlina ha subido un +0,68 % frente al dólar en noviembre y un +5,82 % en lo que va de año. El euro, por su parte, ha subido un +0,56 % frente al dólar en lo que va de mes y un +12,00 % en lo que va de año.

Criptomonedas

El bitcoin -17,65 % en lo que va de mes y -3,65 % en lo que va de año hasta situarse en 90.189,85 $

El ethereum -21,71 % en lo que va de mes y -9,56 % en lo que va de año hasta situarse en 3.022,23 $

El miércoles, el bitcoin subió un +4,03 %, hasta alcanzar los 90.189,85 $, mientras que el ethereum lo hizo en un +3,07 %, hasta situarse en 3.022,23 $. Durante los últimos siete días, han registrado un descenso del -4,78 % y del -4,35 %, respectivamente.

Las criptomonedas no han conseguido recuperarse por completo desde la liquidación, el 10 de octubre, de 19.000 millones de dólares en posiciones apalancadas, lo que provocó una caída del bitcoin de alrededor del 24 % desde su máximo de principios de octubre y una pérdida de valor de alrededor de 1 billón de dólares en el mercado de las criptomonedas. Sin embargo, en la última parte de noviembre se ha producido un retorno de los compradores, ya que se ha instalado un clima de mayor apetito por el riesgo debido a las crecientes expectativas de que la Fed recorte los tipos en la reunión de diciembre. Las criptomonedas están volviendo a moverse en paralelo a los mercados de valores.

Aunque las liquidaciones forzadas y la escasa liquidez del mercado siguieron pesando sobre el bitcoin y el ethereum durante el mes de noviembre, la liquidez parece estar mejorando, con flujos institucionales que respaldan el repunte de finales de noviembre. Los ETFs al contado de criptomonedas están registrando ahora mayores entradas. En Estados Unidos, los fondos de jubilación están integrando la exposición al bitcoin de forma gradual. Sin embargo, si los datos económicos estadounidenses retrasados revelan un empeoramiento del panorama macroeconómico, es probable que se aceleren las salidas de estos fondos ETFs, lo que crearía oportunidades para nuevas caídas. No obstante, los fundamentos del bitcoin en particular no han cambiado.

Como señala The Motley Fool, el bitcoin sigue teniendo una oferta fija, y el halving seguirá dificultando la producción futura de la oferta. Por el lado de la demanda, la adopción estructural continúa, con más de 150 nuevos ETFs de criptomonedas previstos, lo que facilita a los inversores la exposición a las criptomonedas. Y las empresas de tesorería de activos digitales (DAT, por sus siglas en inglés) siguen acumulando criptomonedas como el bitcoin con la intención de mantenerlas para siempre.

Nota: los datos corresponden al 26 de noviembre de 2025 a las 17.30 EDT

Renta fija

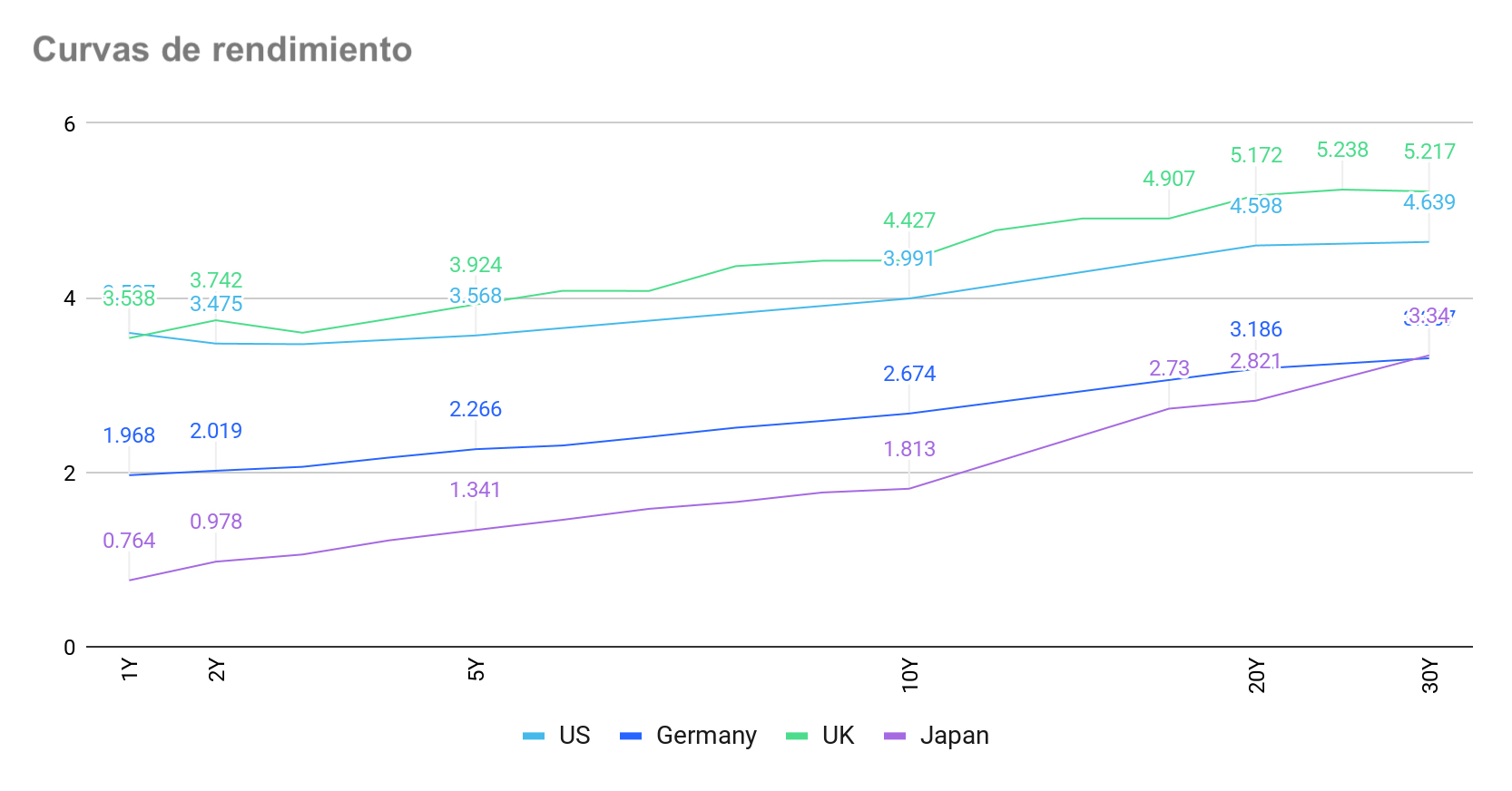

La rentabilidad de los bonos del Tesoro estadounidense a 10 años ha bajado -8,0 pb en lo que va de mes y -57,7 pb en lo que va de año hasta el 3,999 %

La rentabilidad de los bonos alemanes a 10 años ha subido +4,0 pb en lo que va de mes y +30,5 pb en lo que va de año hasta el 2,674 %

La rentabilidad de los bonos del Reino Unido a 10 años ha aumentado +1,9 pb en lo que va de mes y bajado -14,1 pb en lo que va de año hasta el 4,427 %

Los rendimientos de los bonos del Tesoro estadounidense mostraron un rendimiento mixto el miércoles, ya que los sólidos datos económicos provocaron cierta actividad de venta. Los bonos del Tesoro habían repuntado anteriormente durante cuatro sesiones consecutivas, impulsados por las crecientes expectativas de que la Fed baje los tipos en diciembre. Este impulso animó a algunos inversores a retirar ganancias durante la sesión del miércoles.

El mercado de bonos estadounidense mostró una dinámica similar a la observada en el Reino Unido, donde el presupuesto de la ministra de Finanzas, Rachel Reeves, alivió temporalmente las preocupaciones sobre las perspectivas fiscales británicas, lo que llevó a los inversores a favorecer los bonos del Estado británico a largo plazo. Los mercados de bonos mundiales pueden moverse al unísono, influidos por el arbitraje, las estrategias de cobertura y las señales económicas compartidas.

En el frente económico, los datos de la Oficina del Censo del Departamento de Comercio indicaron que los nuevos pedidos de bienes de capital fabricados en EE. UU. aumentaron en septiembre, con un incremento significativo de los envíos. Estos resultados reforzaron las expectativas de los economistas de que pueda producirse una aceleración del crecimiento económico en el tercer trimestre. Tras la publicación de estos datos, los rendimientos de los bonos del Tesoro subieron de forma ligera, lo que contribuyó a aumentar la presión vendedora en un mercado que ya se encontraba en fase de consolidación.

El Libro Beige de la Fed, que también fue publicado el miércoles, sugirió que la actividad económica de EE. UU. había cambiado poco en las últimas semanas. Sin embargo, las condiciones de empleo se debilitaron en aproximadamente la mitad de los 12 distritos de la Reserva Federal, y es probable que la disminución del gasto de los consumidores haya aumentado la preocupación por el debilitamiento del mercado laboral.

El rendimiento de los bonos del Tesoro a 10 años se situó en el 3,999 %, con un descenso de -0,1 puntos básicos durante el día, después de haber caído por debajo del umbral del 4 % el martes por primera vez en casi un mes. El rendimiento a dos años subió +2,0 pb hasta el 3,485 %, mientras que el rendimiento a 30 años descendió -0,7 pb hasta el 4,644 %. La curva de rendimiento, muy seguida, que compara los vencimientos a dos y diez años, se ha empinado 1,7 pb en noviembre hasta situarse en 51,4 pb, frente a los 49,7 pb de finales de octubre.

En cuanto a la oferta, el Departamento del Tesoro subastó ayer 44.000 millones de dólares en bonos a siete años, lo que atrajo una demanda moderada. Los bonos se cotizaron con un rendimiento elevado del 3,781 %, aproximadamente medio punto básico por encima de los niveles del mercado en el momento de la licitación, lo que indica que los inversores buscaban una prima modesta para absorber la nueva emisión.

El rendimiento de los bonos del Tesoro estadounidense a 10 años ha caído -8,0 pb en lo que va de mes para octubre, mientras que el rendimiento a 30 años en EE. UU. ha bajado -1,1 pb. En el extremo corto, el rendimiento de los bonos del Tesoro a dos años ha disminuido -9,7 pb en lo que va de mes.

El sentimiento actual en el mercado de futuros de fondos federales, según la herramienta FedWatch de CME Group, sugiere una probabilidad del 84,7 % de que se reduzca el tipo de interés de los fondos federales en la reunión del FOMC de diciembre. Los mercados están descontando un tipo objetivo implícito 21,2 pb más bajo para finales de año, en comparación con los 7,5 pb de la semana anterior.

Los rendimientos de los bonos del Estado de la zona euro se mantuvieron estables el miércoles, tras tres días consecutivos de descensos. Los inversores ignoraron en gran medida la volatilidad del mercado de bonos del Estado que se produjo después de que Gran Bretaña revelara sus planes de aumentar los impuestos.

El rendimiento a 10 años de Alemania bajó -0,5 pb, hasta el 2,674 %, ya que los participantes en el mercado centraron su atención en el presupuesto presentado por la ministra de Finanzas británica, Rachel Reeves.

La Oficina de Responsabilidad Presupuestaria del Reino Unido informó de que se prevé que el margen fiscal del Gobierno, el exceso de capacidad para realizar gastos adicionales o reducciones fiscales respetando las restricciones presupuestarias, alcance casi 22.000 millones de libras esterlinas en los próximos cinco años.

Los mercados de bonos del Estado experimentaron una considerable volatilidad durante el anuncio del presupuesto, con una caída del rendimiento a 10 años de -7,2 pb hasta el 4,427 %, lo que supone su nivel más bajo en casi dos semanas. El rendimiento de los bonos del Estado a 30 años del Reino Unido, que es especialmente sensible a la evolución fiscal a largo plazo, descendió -10,7 pb hasta el 5,217 %, lo que representa su mayor caída en un solo día desde abril.

En los mercados de bonos de la eurozona, la confianza de los inversores se ha visto más influida por las diferencias en las expectativas de tipos entre la Fed y el BCE. A principios de semana, los rendimientos de los bonos de la zona euro bajaron ligeramente, pero los precios del mercado sugieren que los inversores anticipan que el Banco Central Europeo mantendrá los tipos de interés en los niveles actuales, al menos hasta finales de año.

El Schatz alemán a dos años, que es más sensible a las expectativas sobre los tipos de interés del BCE, se mantuvo sin cambios el miércoles, en el 2,019 %. En el extremo largo del espectro de vencimientos, el rendimiento del Bund a 30 años subió +0,4 pb, hasta el 3,307 %.

El rendimiento alemán a 10 años ha subido +4,0 pb en lo que va de noviembre. El diferencial entre los bonos del Tesoro estadounidense a 10 años y los bonos alemanes se sitúa en 132,5 pb, lo que refleja una contracción de 12,0 pb en lo que va de mes, desde los 144,5 pb de finales de octubre.

El Schatz a 2 años ha subido +4,7 pb hasta el 2,019 % en lo que va de noviembre. En el extremo largo, el rendimiento alemán a 30 años ha aumentado +9,5 pb hasta el 3,212 %.

El rendimiento de los bonos OAT franceses a 10 años ha bajado -1,9 pb hasta el 3,403 % en lo que va de mes. El diferencial de los bonos del Estado francés frente a los bonos alemanes se ha reducido en -5,9 pb durante el mes hasta situarse en 72,9 pb, frente a los 78,8 pb registrados a finales de octubre.

El rendimiento de los bonos del Estado italiano a 10 años ha descendido -1,1 pb, hasta el 3,396 %, lo que deja el diferencial con respecto a su equivalente alemán en 72,2 pb. Durante noviembre, este diferencial se ha reducido ligeramente en 0,7 pb. El rendimiento de los BTP italianos a 10 años ha avanzado +3,3 pb en lo que va de noviembre.

En el Reino Unido, el rendimiento de los bonos del Estado a 10 años ha crecido +1,9 pb en lo que va de mes, después de caer -7,2 pb el miércoles hasta alcanzar el 2,674 % tras la publicación de los presupuestos. El rendimiento de los bonos británicos a 30 años ha aumentado +4,2 pb en lo que va de noviembre, alcanzando el 5,217 %.

Nota: los datos corresponden al 26 de noviembre de 2025 a las 17.00 EDT

En qué pensar en diciembre de 2025

Reunión del FOMC: el dilema de los datos. El cierre del Gobierno de EE. UU. ha creado una incertidumbre sin precedentes para la política monetaria y los mercados de valores al impedir la publicación de datos económicos críticos justo cuando la Reserva Federal se prepara para su reunión de política monetaria de diciembre. La Oficina de Estadísticas Laborales canceló los informes de inflación y empleo de octubre debido al cierre de 43 días, mientras que la Oficina de Análisis Económico pospuso la estimación del PIB del tercer trimestre hasta el 23 de diciembre, lo que dejó a la Fed con un importante vacío de información en un momento de vital importancia para la política monetaria.

Las cifras de empleo e inflación de noviembre se han retrasado hasta el 16 y el 18 de diciembre, respectivamente, y llegarán después de la reunión del FOMC del 9 y 10 de diciembre. Esto obliga a los miembros del FOMC a tomar decisiones sobre los tipos de interés basándose únicamente en los datos de septiembre, lo que les obliga a recurrir a indicadores alternativos, como los datos de nóminas privadas de ADP, las solicitudes semanales de subsidio por desempleo y el Libro Beige de la Fed.

El retraso en los datos ha creado profundas divisiones dentro del FOMC con respecto a una bajada de tipos en diciembre. El presidente de la Fed, Jerome Powell, había indicado anteriormente que otro recorte de tipos en diciembre era incierto. Mientras que el gobernador de la Fed, Christopher Waller, y el presidente de la Fed de Nueva York, John Williams, han mostrado su apoyo a la flexibilización, citando las condiciones favorables del mercado laboral y las expectativas de inflación estables, otros funcionarios, como el presidente de la Fed de Kansas City, Jeffrey Schmid, y el gobernador de la Fed, Michael Barr, han expresado su cautela. El presidente de la Fed de Chicago, Austan Goolsbee, ha reconocido que la ausencia de datos sobre la inflación —para los que no existen alternativas fiables en el sector privado— "complica considerablemente las cosas".

La interrupción de los datos ha provocado volatilidad en las valoraciones de las acciones. La volatilidad implícita se disparó la semana pasada, cuando los mercados valoraron y revaloraron las expectativas de recorte de tipos, y el S&P 500 y el Nasdaq Composite experimentaron fuertes oscilaciones. Sin embargo, el tono moderado de la Fed la semana pasada y el impulso positivo de la IA restablecieron la confianza. Las acciones recuperaron la mayor parte de las pérdidas de mediados de mes, ya que las probabilidades implícitas en los precios del mercado de un recorte de tipos aumentaron por encima del 70 % la semana pasada.

El fin del endurecimiento cuantitativo el 1 de diciembre respalda la configuración de diciembre para las acciones. Sin embargo, la trayectoria de la política monetaria sigue dependiendo de los datos macroeconómicos que se publiquen después de la decisión de diciembre. El impulso del mercado, las expectativas de inflación estables y las previsiones de buenos resultados empresariales proporcionan un apoyo compensatorio, pero la elevada volatilidad debería persistir hasta que se aclare la trayectoria real de la política monetaria de la Fed.

Último Libro Beige de la Fed. Dado que los responsables políticos no tuvieron acceso a datos concretos durante el cierre del Gobierno, esta edición tiene un peso especial. Los responsables de la Reserva Federal afirmaron que se mantuvieron informados a través de noticias locales, lo que convierte a este informe en la mejor fuente de información sobre una economía que carece de datos concretos. El Libro Beige publicado ayer indicaba que la actividad económica se mantuvo prácticamente sin cambios, estancada, en la mayoría de sus doce distritos. De ellos, dos distritos experimentaron un ligero descenso, mientras que uno registró un crecimiento moderado. El gasto de los consumidores se mantuvo en general estable o disminuyó en la mayoría de las regiones, y solo el sector minorista de gama alta mostró una notable resistencia.

En general, las perspectivas económicas eran estables, aunque cada vez se hacía más referencia a los riesgos a la baja y al aumento de la incertidumbre. A pesar de este sentimiento de cautela, algunos fabricantes se mostraron optimistas. Las condiciones del mercado laboral mostraron signos de debilitamiento, ya que los niveles de empleo disminuyeron en aproximadamente la mitad de los distritos. Los informes señalaban un debilitamiento de la demanda de mano de obra, la congelación de las contrataciones, un enfoque en la contratación solo para sustituir personal y la reducción natural de la plantilla en lugar de despidos. Los empleadores también señalaron dificultades persistentes para cubrir puestos cualificados, en particular los que suelen ocupar los inmigrantes.

El crecimiento de los salarios fue modesto en general, pero algo más fuerte en los sectores manufacturero, de la construcción y de la salud debido a la menor oferta de mano de obra. Las presiones inflacionistas se moderaron, aunque se observó un crecimiento persistente de los costes de los insumos, especialmente en los sectores manufacturero y minorista, impulsado en parte por los aranceles y el aumento de los gastos de seguros y servicios públicos. Los comentarios sobre la repercusión de los precios en los consumidores fueron dispares, y algunas empresas experimentaron una compresión de los márgenes debido a los aranceles.

La calidad crediticia se deterioró en varios distritos, ya que los bancos informaron de un aumento de la morosidad en los préstamos y de la dependencia de los consumidores respecto al endeudamiento. La demanda de crédito empresarial se mantuvo moderada o disminuyó ligeramente, y las condiciones de concesión de préstamos siguieron siendo restrictivas.

Principales acontecimientos de diciembre de 2025

Entre los posibles riesgos políticos y geopolíticos para los inversores que podrían afectar a los beneficios empresariales, el rendimiento de los mercados bursátiles, las valoraciones de las divisas, los mercados de bonos soberanos y corporativos y las criptomonedas se incluyen:

1 de diciembre: Estados Unidos asume la presidencia rotatoria del G20, que hasta ahora ocupaba Sudáfrica. En lugar de una gran reunión para traspasar la presidencia para el próximo año, se tratará de un evento discreto, ya que la administración Trump sigue ofreciendo refugio a los sudafricanos blancos.

5-6 de diciembre: 23.ª Cumbre Anual India-Rusia. El primer ministro indio, Narendra Modi, tiene previsto recibir al presidente ruso, Vladimir Putin, en la India. La cooperación comercial dominará la agenda. La India se ha visto sometida a una presión cada vez mayor por parte de Estados Unidos para que reduzca las importaciones de crudo procedentes de Rusia.

9-10 de diciembre: declaración de política monetaria y resumen de las previsiones económicas de la Reserva Federal. Dado que es probable que algunos de los datos en los que se basa la Fed todavía no estén disponibles en el momento de la reunión, existe una mayor incertidumbre en torno a la próxima medida del banco central. Crecen las expectativas del mercado de que la Fed volverá a recortar los tipos en 25 puntos básicos en esta reunión, basándose en los datos del mercado laboral menos favorables del Libro Beige y el informe de empleo de septiembre.

18 de diciembre: resumen de política monetaria y actas de la reunión del Comité de Política Monetaria del Banco de Inglaterra. Con una inflación que sigue por encima del objetivo, en el 3,6 %, y la incertidumbre en torno a los posibles efectos del presupuesto del 26 de noviembre sobre el crecimiento económico, se espera que el BoE mantenga los tipos en el 4,00 % durante esta reunión.

18-19 de diciembre: política monetaria del Banco de Japón. El Banco de Japón está sometido a una presión cada vez mayor para que suba los tipos, y el miembro del consejo Asahi Nogushi ha declarado que podría reanudar las subidas de tipos a medida que disminuyan los riesgos derivados de los aranceles estadounidenses, pero que debe hacerlo de forma "mesurada y gradual". Por su parte, la miembro del consejo Junko Koeda afirmó la semana pasada que el Banco de Japón debe seguir subiendo los tipos de interés reales, ya que los precios se han mantenido "relativamente fuertes". La atención se está volviendo a centrar en los riesgos inflacionistas de un yen débil, especialmente debido al estímulo fiscal previsto por el Gobierno de la primera ministra Sanae Takaichi. Una reunión entre la primera ministra y el gobernador del Banco de Japón, Kazuo Ueda, pareció eliminar las objeciones políticas inmediatas a las subidas de tipos por parte de la nueva Administración.

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.