La IA mantiene los mercados en plena actividad

Calendario de resultados empresariales del 20 al 26 de noviembre de 2025

Jueves: Walmart e Intuitive Surgical

Viernes: Alibaba Group

Lunes: Zoom Communications

Miércoles: Deere & Co.

Índices bursátiles mundiales

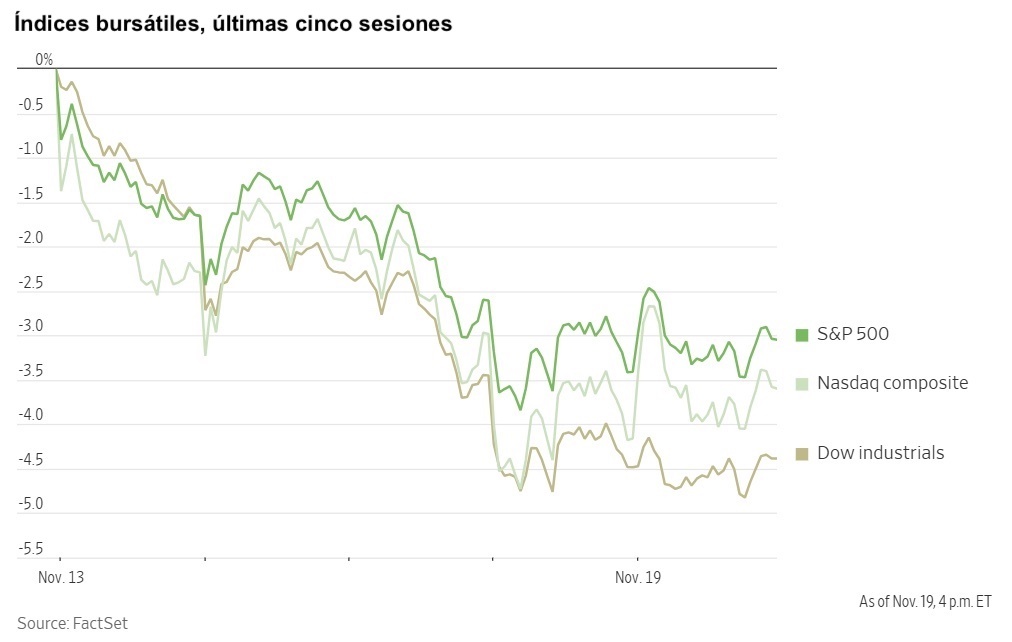

Evolución de los índices bursátiles estadounidenses

El Nasdaq 100 -4,71 % en lo que va de mes y +17,27 % en lo que va de año

El Dow Jones Industrial Average -2,99 % en lo que va de mes y +8,45 % en lo que va de año

El NYSE -1,36 % en lo que va de mes y +10,85 % en lo que va de año

El S&P 500 -2,90 % en lo que va de mes y +12,93 % en lo que va de año

El S&P 500 ha bajado un -3,05 % en los últimos siete días, mientras que 4 de sus 11 sectores han avanzado durante el mes. La versión igualmente ponderada del S&P 500 ha bajado un -3,12 % en la última semana y ha subido un +5,07 % en lo que va de año.

El sector sanitario del S&P 500 es el que mejor se ha comportado en lo que va de mes, con un aumento del +5,57 % en lo que va de mes y del +10,52 % en lo que va de año, mientras que el sector de consumo discrecional es el más débil, con una caída del -7,34 % en lo que va de mes y del -0,66 % en lo que va de año.

Durante la semana, el sector sanitario es el que mejor se ha comportado dentro del S&P 500, con una caída del -0,31 %, seguido por los servicios de comunicación y la energía, que han perdido un -0,61 % y un -0,91 %, respectivamente. Por el contrario, el sector de consumo discrecional es el que peor rendimiento ha tenido, con una pérdida del -6,45 %, seguido por el financiero y el de tecnologías de la información, que han retrocedido un -3,93 % y un -3,80 %, respectivamente.

La versión equiponderada del S&P 500 cayó el miércoles un -0,30 %, con un rendimiento inferior al de su homólogo ponderado por capitalización en 0,68 puntos porcentuales.

Los tres principales índices bursátiles cerraron la sesión del miércoles al alza, con el Nasdaq Composite avanzando un +0,59 %. Tanto el S&P 500 como el Dow Jones Industrial Average rompieron sus rachas de cuatro días de pérdidas. El repunte de las acciones de Nvidia contribuyó a un aumento del +0,10 % en el Dow. El S&P 500 subió un +0,38 %, y el sector de tecnologías de la información del S&P 500 sumó un +0,93 %.

Sin embargo, los índices se mantuvieron a la baja durante la semana: el S&P 500 ha bajado un -3,05 %, el Dow Jones ha perdido un -4,39 % y el Nasdaq Composite un -2,93 %.

En cuanto a noticias corporativas, Adobe ha llegado a un acuerdo para adquirir la empresa de software de marketing Semrush Holdings por 1.900 millones de dólares, lo que supone su primera adquisición anunciada desde la fallida oferta de 20.000 millones de dólares por Figma en 2022.

Tesla ha recibido la autorización para prestar servicios de transporte compartido en Arizona, uno de los estados seleccionados para la iniciativa de robotaxis que tiene prevista la empresa.

Brookfield Asset Management pretende conseguir 10.000 millones de dólares en compromisos de financiación para un programa global de infraestructura de inteligencia artificial, que está llevando a cabo en colaboración con Nvidia y la Autoridad de Inversiones de Kuwait.

Según fuentes citadas por Bloomberg, Abbott Laboratories está a punto de adquirir la empresa especializada en detección del cáncer Exact Sciences, una operación que podría convertirse en la mayor del sector sanitario mundial este año.

La iniciativa de Constellation Energy de reiniciar la central nuclear de Three Mile Island, que está fuera de servicio, recibirá 1.000 millones de dólares de ayuda del Gobierno de Estados Unidos, en línea con los esfuerzos de la Administración por ampliar la capacidad de energía atómica de la red eléctrica nacional.

Kraken ha presentado de forma confidencial una solicitud de salida a bolsa en Estados Unidos, lo que allana el camino para que el operador del intercambio de criptomonedas pueda salir a bolsa ya el año que viene.

Se espera que Deutsche Lufthansa e International Airlines Group presenten en los próximos días sus manifestaciones de interés por adquirir una participación en la aerolínea estatal portuguesa TAP, sumándose así a Air France-KLM en el proceso de licitación.

Empresas de gran capitalización: Las Siete Magníficas han tenido un rendimiento mayoritariamente negativo durante la semana. En los últimos siete días, Alphabet +2,13 %, mientras que Apple -1,80 %, Meta Platforms -3,07 %, Nvidia -3,76 %, Microsoft -4,70 %, Tesla -6,18 % y Amazon -8,81 %.

Resultados del tercer trimestre de Nvidia. Nvidia anunció ayer unas ventas récord y presentó unas previsiones sólidas, lo que alivió (por ahora) las preocupaciones sobre una posible burbuja de la IA que había inquietado a los inversores durante la semana pasada.

En el tercer trimestre, los ingresos alcanzaron los 57.000 millones de dólares, lo que supone un aumento del 62,5 % con respecto al mismo periodo del año anterior, impulsado por el aumento de la demanda de los avanzados chips para centros de datos de IA de la empresa. Este resultado superó las estimaciones consensuadas recopiladas por FactSet, que eran de 55.000 millones de dólares. De cara al futuro, Nvidia elevó sus previsiones para el cuarto trimestre, proyectando unas ventas de entre 63.700 y 66.300 millones de dólares, frente a la media de las estimaciones de los analistas, que era de 63.000 millones de dólares.

Los resultados por segmentos fueron los siguientes: Los ingresos de los centros de datos alcanzaron los 51.220 millones de dólares, superando las expectativas de FactSet, que eran de 49.050 millones de dólares. Los juegos generaron 4.270 millones de dólares, ligeramente por debajo del consenso de 4.390 millones de dólares. La visualización profesional (ProViz) registró 760 millones de dólares frente a los 607,0 millones de dólares previstos. La automoción y la robótica registraron 592 millones de dólares, por debajo de la estimación de 617,4 millones de dólares, mientras que los fabricantes de equipos originales y otros contribuyeron con 174 millones de dólares, superando los 159,7 millones de dólares previstos.

El margen bruto de Nvidia se situó en el 73,6 %, en línea con la estimación de FactSet del 73,4 %, pero por debajo del margen del 75 % del año anterior. El margen operativo fue del 66,2 %, ligeramente por encima del 65,7 % de FactSet. Los ingresos netos ascendieron a 31.770 millones de dólares, superando la estimación consensuada de 30.800 millones y marcando un aumento del 64,5 % con respecto al tercer trimestre de 2024. Los beneficios por acción del tercer trimestre fueron de 1,30 dólares, frente a la previsión de FactSet de 1,26 dólares.

En la presentación de resultados, la directora financiera de la compañía, Colette Kress, destacó que la mitad de las oportunidades de crecimiento a largo plazo de Nvidia residen en la transición de los clientes hacia la computación acelerada y la IA generativa. Durante la sesión de preguntas y respuestas, los temas clave incluyeron el cambio en todo el sector de la computación acelerada por CPU a la acelerada por GPU a medida que se ralentiza la ley de Moore, la adopción de la IA generativa y agencial en aplicaciones a hiperescala, empresariales y emergentes, y la demanda persistentemente fuerte de infraestructura de IA que sigue superando la oferta entre los clientes de la nube y las empresas.

Sin embargo, la dirección de la compañía identificó riesgos para el crecimiento, entre los que se incluyen retos geopolíticos y de la cadena de suministro, como las limitaciones en la capacidad de energía, memoria y fundición, y las restricciones a la exportación, especialmente las que afectan a China.

Las acciones de las empresas del sector energético tuvieron un rendimiento mayoritariamente negativo esta semana, con una caída del -0,91 % en el propio sector energético. Los precios del WTI y del Brent han perdido un -0,10 % y un +0,20 %, respectivamente, durante la última semana. En los últimos siete días, Baker Hughes +2,00 % y APA +0,67 %, mientras que ExxonMobil -0,65 %, Marathon Petroleum -0,70 %, Chevron -1,06 %, Occidental Petroleum -1,14 %, ConocoPhillips -1,22 %, Energy Fuels -1,67 %, Halliburton -1,75 %, Phillips 66 -2,56 %, BP -2,62 % y Shell -3,95 %.

Las acciones de los sectores de materiales y minería han tenido un rendimiento mixto esta semana, con el sector de materiales perdiendo un -2,97 %. Durante los últimos siete días, Albemarle +13,92 %, Sibanye Stillwater +2,13 % y Nucor +0,13 %, mientras que Freeport-McMoRan -1,34 %, Yara International -3,61 %, Mosaic -3,77 %, Newmont Corporation -5,97 %, CF Industries -7,12 % y Celanese Corporation -7,59 %.

Evolución de los índices bursátiles europeos

El Stoxx 600 -1,78 % en lo que va de mes y +10,66 % en lo que va de año

El DAX -3,32 % en lo que va de mes y +16,34 % en lo que va de año

El CAC 40 -2,06 % en lo que va de mes y +7,76 % en lo que va de año

El IBEX 35 -0,89 % en lo que va de mes y +37,04 % en lo que va de año

El FTSE MIB -1,21 % en lo que va de mes y +24,76 % en lo que va de año

El FTSE 100 -2,16 % en lo que va de mes y +16,33 % en lo que va de año

Esta semana, el índice paneuropeo Stoxx Europe 600 ha bajado un -3,85 %, mientras que el miércoles cerró con una caída del -0,03 %, situándose en 561,71 puntos.

En lo que va de mes, en el STOXX Europe 600, el sector sanitario es el que mejor se ha comportado, con un alza del +2,97 % en lo que va de mes y del +1,49 % en lo que va de año, mientras que el tecnológico es el más débil, con una caída del -6,31 % en lo que va de mes y un aumento del +0,46 % en lo que va de año.

Esta semana, el sector sanitario ha sido el que mejor rendimiento ha tenido dentro del STOXX Europe 600, con una pérdida del -1,61 %, seguido de los servicios públicos y el petróleo y el gas, que han retrocedido un -1,97 % y un -2,05 %, respectivamente. Por el contrario, los bancos han tenido un rendimiento inferior, con una caída del -5,97 %, seguidos de los automóviles y componentes y los bienes industriales, que han bajado un -5,65 % y un -5,39 %, respectivamente.

El índice DAX de Alemania cerró el miércoles con una pérdida del -0,08 %, hasta alcanzar los 23.162,92 puntos. Durante los últimos siete días, ha registrado una caída del -5,00 %. El índice CAC 40 de Francia cerró el miércoles con un retroceso del -0,18 %, hasta los 7.953,77 puntos. En la última semana, ha registrado una caída del -3,49 %.

El índice FTSE 100 del Reino Unido cerró con una disminución del 4,08 % en los últimos siete días, hasta alcanzar los 9.507,41 puntos, mientras que el miércoles cerró con una caída del -0,47 %.

En la sesión bursátil del miércoles, los recursos básicos avanzaron, respaldados por el aumento de los precios de los metales básicos y la demanda industrial sostenida. El sector de la construcción y los materiales cotizó al alza, destacando el aumento de Sto SE & Co. KGaA en sus ingresos de nueve meses, que alcanzaron los 1.220 millones de euros, y su previsión de EBIT para todo el año, que se sitúa entre 51 y 71 millones de euros. Por el contrario, las acciones de Nordisk Bergteknik bajaron al anunciar el lanzamiento de una nueva unidad minera, mientras que Friedrich Vorwerk Group obtuvo un rendimiento superior tras la calificación de sobreponderación de Cantor Fitzgerald, beneficiándose de los vientos favorables de la infraestructura del cobre y el acero.

El sector de viajes y ocio también cotizó al alza, ya que Jet2 comunicó unos beneficios por acción de 292,2 peniques en el primer semestre, unos ingresos de 5.340 millones de libras, un beneficio antes de impuestos de 780 millones de libras y un aumento del dividendo intermedio del 2,3 % hasta 4,5 peniques. La empresa prevé un aumento del 7,7 % en la capacidad de asientos para el invierno de 2025/26. El sector minorista mostró un rendimiento desigual, ya que la debilidad del sector del lujo, ejemplificada por el cierre de tiendas Gucci de Kering, compensó la fortaleza del sector minorista alimentario.

A medida que el mercado se orientaba hacia una recuperación procíclica, sectores como los servicios públicos, las telecomunicaciones, el inmobiliario y otros sectores defensivos obtuvieron resultados inferiores a la media. Sin embargo, el sector tecnológico cayó antes de la publicación de los resultados de Nvidia tras el cierre del mercado estadounidense, ya que persistían las preocupaciones sobre las valoraciones de la inteligencia artificial.

Evolución de otros índices bursátiles mundiales

El MSCI World Index -2,88 % en lo que va de mes y +16,15 % en lo que va de año

El Hang Seng -0,10 % en lo que va de mes y +29,01 % en lo que va de año

Durante los últimos siete días, el índice MSCI World y el índice Hang Seng han registrado un descenso del -3,42 % y del -3,90 %, respectivamente.

Divisas

El EUR +0,06 % en lo que va de mes y +11,47 % en lo que va de año hasta situarse en 1,1536 $

La GBP -0,07 % en lo que va de mes y +4,36 % en lo que va de año hasta situarse en 1,3142 $

Tras la publicación de las actas de la reunión de octubre del FOMC, el dólar estadounidense avanzó frente a la mayoría de las principales divisas. El índice del dólar subió un +0,51 % hasta 100,11 el miércoles y ha avanzado un +0,63 % en los últimos siete días. El índice del dólar ha subido un +0,40 % en lo que va de mes y retrocedido un -7,72 % en lo que va de año.

El euro ha caído un -0,37 % hasta situarse en 1,1536 dólares, lo que ha contribuido a una pérdida semanal del 0,46 %. No obstante, ha subido un +0,06 % en lo que va de mes.

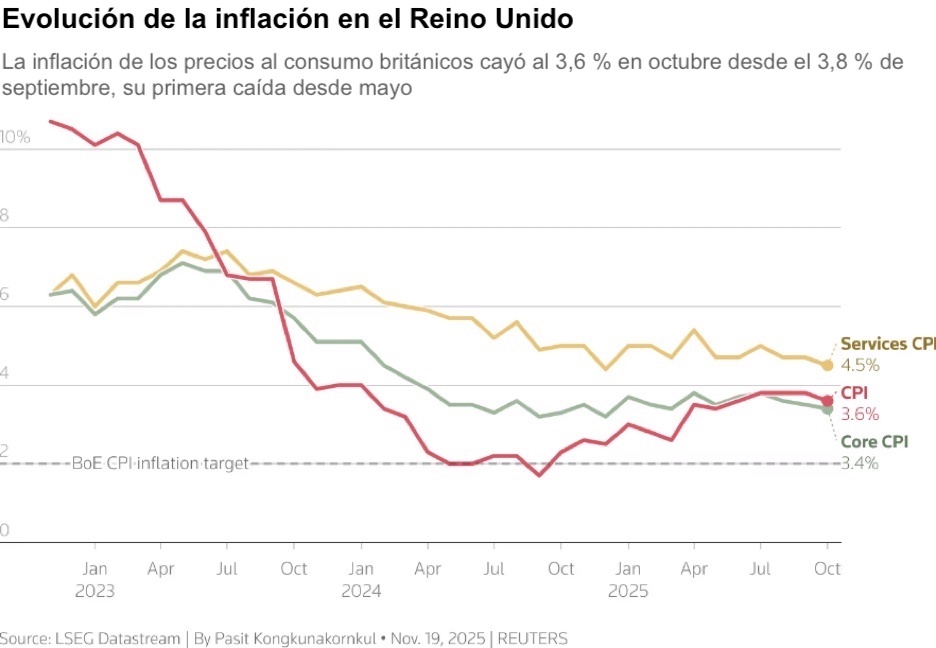

En el Reino Unido, los datos oficiales revelaron que la inflación de los precios al consumo se moderó hasta el 3,6 % en octubre, por debajo del máximo de 18 meses registrado en septiembre, del 3,8 %, en línea con las expectativas del Banco de Inglaterra. Esta moderación de la inflación reforzó las expectativas del mercado de que el Banco de Inglaterra recorte los tipos en diciembre.

La libra esterlina se debilitó un -0,66 % frente al dólar, hasta situarse en 1,3142 dólares, debido a las continuas especulaciones en torno al presupuesto del 26 de noviembre. A lo largo de la semana, la libra esterlina ha avanzado un +0,09 %.

El dólar también se apreció frente al yen japonés el miércoles, lo que empujó al yen a su mínimo de 10 meses. El yen cayó un -1,06 % hasta los 157,15 yenes. Durante los últimos siete días, el yen ha bajado un -1,52 %, lo que ha contribuido a una caída del -2,05 % en este mes. En lo que va de año, el dólar estadounidense se ha apreciado un +0,12 % frente al yen japonés.

El ministro de Finanzas japonés, Satsuki Katayama, ha afirmado que el nuevo Gobierno está siguiendo con especial atención la evolución del mercado. El ministro Katayama y otros altos funcionarios se reunieron el miércoles con el gobernador del Banco de Japón, Kazuo Ueda, tras lo cual el yen siguió cayendo.

La confianza del mercado se está viendo influida por las expectativas de que el nuevo Gobierno de la primera ministra Sanae Takaichi introduzca un importante paquete de estímulo fiscal respaldado por la continuidad de los bajos tipos de interés. De acuerdo con la agencia de noticias Kyodo, el próximo paquete de estímulo de Japón podría superar los 20 billones de yenes, financiado con un presupuesto adicional estimado en aproximadamente 17 billones de yenes.

Nota: los datos corresponden al 19 de noviembre de 2025 a las 17.00 EST

Criptomonedas

El bitcoin -17,33 % en lo que va de mes y -2,69 % en lo que va de año hasta situarse en 90.535,10 $

El ethereum -22,57 % en lo que va de mes y -9,88 % en lo que va de año hasta situarse en 2.988,96 $

El bitcoin ha bajado un -11,13 % durante los últimos 7 días, mientras que el ethereum lo ha hecho en un -12,67 %. El miércoles, el bitcoin retrocedió un -2,08 % hasta los 90.535,10 $ y el ethereum un -3,48 % hasta alcanzar los 2.988,96 $.

Los activos digitales han estado en caída libre durante la última semana, con una pérdida de más de 1 billón de dólares. El bitcoin ha experimentado sus peores 6 semanas desde 2017, después de caer por debajo de los 90.000 dólares por primera vez esta semana desde la primavera. El miércoles bajó hasta los 88.522 dólares en la sesión de Nueva York. El bitcoin se ha enfrentado a una presión bajista casi continua desde que experimentó una liquidación de 19.000 millones de dólares el 10 de octubre, cuando se descargaron las posiciones apalancadas en criptomonedas, tras alcanzar su máximo histórico de 126.198 dólares el 6 de octubre.

A principios de año, el bitcoin se basaba en las expectativas de una serie de recortes de tipos por parte de la Fed y una creciente adopción institucional. Sin embargo, debido a que la Reserva Federal ha estado en espera durante la mayor parte de este año, y a que reanudó su ciclo de recortes de tipos en septiembre, tampoco está encontrando apoyo en los ETFs de bitcoin al contado, ya que el mayor de ellos, el iShares Bitcoin Trust (IBIT) de BlackRock, registró el martes 523 millones de dólares en salidas netas, su retirada más significativa en un solo día desde su lanzamiento en enero de 2024. Según ha informado crypto.news, el ETF BlackRock iShares Bitcoin Trust ha registrado cinco días consecutivos de salidas por valor de 1.430 millones de dólares, lo que ha contribuido a cuatro semanas consecutivas de retiradas por un total de 2.190 millones de dólares.

Nota: los datos corresponden al 19 de noviembre de 2025 a las 17.00 EST

Renta fija

La rentabilidad de los bonos estadounidenses a 10 años ha subido +6,3 pb en su acumulado mensual y caído -43,4 pb en su acumulado anual hasta el 4,142 %

La rentabilidad de los bonos alemanes a 10 años ha aumentado +8,3 pb en su acumulado mensual y +34,8 pb en su acumulado anual hasta el 2,717 %

La rentabilidad de los bonos británicos a 10 años ha crecido +19,1 pb en su acumulado mensual y +3,1 pb en su acumulado anual hasta el 4,599 %

El miércoles, los rendimientos de los bonos del Tesoro avanzaron, ya que los operadores moderaron sus expectativas de que la Reserva Federal lleve a cabo un posible recorte de los tipos el mes que viene.

La Oficina de Estadísticas Laborales de EE. UU. declaró que el 16 de diciembre se publicará un informe consolidado sobre el empleo que abarca octubre y noviembre, tras la reunión sobre política monetaria de la Fed prevista para los días 9 y 10 de diciembre.

Las actas de la reunión de octubre del banco central, que fueron publicadas el miércoles, mostraron que el FOMC estaba dividido: se avanzó con una bajada de tipos, a pesar de que algunos responsables políticos expresaron su preocupación por que la reducción de los costes de financiación pudiera socavar los intentos de controlar la inflación.

La ausencia de datos actualizados sobre el mercado laboral ha aumentado la incertidumbre sobre la trayectoria de la Fed y ha contribuido a limitar los rendimientos de los bonos del Tesoro a un rango bastante estrecho.

El rendimiento de los bonos a dos años, que está estrechamente vinculado a las expectativas sobre la política de la Fed, avanzó +1,7 pb el miércoles hasta el 3,602 %. El rendimiento de los bonos del Tesoro a diez años subió +2,9 pb hasta el 4,142 %, mientras que en el extremo largo, el rendimiento a 30 años avanzó +2,3 pb hasta situarse en el 4,758 %.

Durante los últimos siete días, el rendimiento de los bonos del Tesoro a 10 años ha avanzado +6,7 pb, mientras que el rendimiento de los bonos del Tesoro a 30 años ha subido +10,1 pb. En el extremo corto, el rendimiento de los bonos del Tesoro a dos años ha aumentado +2,6 pb.

El diferencial entre los rendimientos a dos y diez años se ha ampliado en 4,1 pb durante la semana, hasta alcanzar los 54,0 pb.

El Tesoro subastó el miércoles 16.000 millones de dólares en bonos a 20 años, lo que solo despertó un interés moderado. Los bonos se vendieron con un rendimiento elevado del 4,706 %, ligeramente por encima de su nivel de cotización previo a la subasta, con una relación entre la demanda y la oferta de 2,41 veces, la más baja desde febrero de 2024.

El Tesoro de EE. UU. también tiene previsto vender hoy 19.000 millones de dólares en títulos del Tesoro protegidos contra la inflación a 10 años.

Los operadores están descontando recortes de 8,2 puntos básicos para finales de año, significativamente inferiores a los 15,7 puntos básicos de la semana pasada, según la herramienta FedWatch de CME Group. Los operadores de futuros de fondos federales están descontando ahora una probabilidad del 29,6 % de que se produzca un recorte de tipos de 25 puntos básicos en la reunión del FOMC de diciembre, frente al 50,1 % de la semana pasada.

Al otro lado del Atlántico, en el Reino Unido, el miércoles el bono a 10 años subió +4,3 pb hasta el 4,599 %. Durante los últimos siete días, este ha avanzado +19,6 pb. Los inversores siguen preocupados por el efecto inflacionista que las subidas de impuestos del presupuesto de la semana que viene podría tener.

Los rendimientos a 10 años de la zona euro se mantuvieron cerca de máximos de varias semanas el miércoles. El rendimiento de los bonos del Estado alemán a 10 años subió +1,0 pb hasta el 2,717 %, después de alcanzar un máximo del 2,718 % a principios de esta semana, el nivel más alto observado desde el 7 de octubre. Por el contrario, el rendimiento a dos años de Alemania, que es más sensible a los cambios en las perspectivas de los tipos de interés del Banco Central Europeo, descendió -1,0 pb hasta el 2,028 %. A principios de esta semana, subió hasta el 2,051 %, su nivel más alto desde el 28 de marzo. En el extremo más largo, el rendimiento de los bonos alemanes a 30 años avanzó +0,5 pb hasta el 3,330 %.

Eurostat ha publicado los datos de inflación de la eurozona, y estos se han ajustado a las expectativas de los analistas, lo que ha llevado a los operadores a asignar una probabilidad aproximada del 30 % a que el BCE aplique un recorte de tipos de 25 pb para septiembre del año que viene.

Durante los últimos siete días, el rendimiento alemán a 10 años ha avanzado +7,0 pb, mientras que el rendimiento de los bonos alemanes a dos años ha subido +2,0 pb. En el extremo más largo, el rendimiento alemán a 30 años ha sumado +10,1 pb.

El diferencial de rendimiento entre los bonos alemanes y los bonos británicos a 10 años alcanzó los 188,2 pb el miércoles y se ha ampliado +12,6 pb durante la semana.

El miércoles, el rendimiento francés a 10 años cayó -0,8 pb hasta el 3,458 %. El diferencial de rendimiento entre los bonos del Estado francés y alemán a 10 años fue 0,3 pb más alto que los 73,8 pb de la semana anterior, situándose en 74,1 pb.

El diferencial entre los bonos del Tesoro estadounidense a 10 años y los bonos alemanes es ahora de 142,5 pb, 0,3 pb menos que los 142,8 pb de la semana pasada.

El diferencial entre los rendimientos de los BTP italianos a 10 años y los bonos alemanes a 10 años se situó en 73,9 pb, lo que supone un aumento de +0,9 pb con respecto a los 73,0 pb de la semana pasada. El rendimiento italiano a 10 años ha subido +7,9 pb durante la semana, después de caer -0,6 pb el miércoles hasta el 3,456 %, su nivel más alto desde el 13 de octubre.

Materias primas

El oro al contado +1,88 % en lo que va de mes y +55,38 % en lo que va de año hasta situarse en 4.076,98 $ por onza

La plata al contado +5,48 % en lo que va de mes y +78,28 % en lo que va de año hasta situarse en 51,32 $ por onza

El crudo West Texas Intermediate -2,14 % en lo que va de mes y -17,09 % en lo que va de año hasta situarse en 59,58 $ por barril

El crudo Brent -2,15 % en lo que va de mes y -14,71 % en lo que va de año hasta situarse en 63,67 $ por barril

Los precios del oro moderaron sus ganancias anteriores el miércoles tras la publicación de las actas de la reunión de octubre del FOMC.

El oro al contado subió un +0,26 % hasta los 4.076,98 dólares la onza, tras haber avanzado más de un +1 % a primera hora de la sesión bursátil. Sin embargo, el oro al contado ha caído un -2,82 % durante los últimos siete días. No obstante, en lo que va de mes acumula un aumento del +1,88 %.

En lo que va de año, el oro al contado ha subido un +55,38 % debido a una combinación de factores, como el aumento de las tensiones geopolíticas, las expectativas de flexibilización monetaria, el aumento de las compras de los bancos centrales, los esfuerzos hacia la desdolarización y las sólidas entradas en los ETFs.

Los precios del petróleo bajaron el miércoles tras las noticias de que Estados Unidos está renovando sus esfuerzos para poner fin a la guerra de Rusia en Ucrania.

Los futuros del crudo Brent bajaron 1,13 dólares, o un -1,74 %, hasta situarse en 63,67 dólares por barril. Los futuros del crudo WTI estadounidense cerraron con una caída de 1,09 dólares, o un -1,80 %, hasta situarse en 59,58 dólares por barril. Esta semana, los precios del WTI y del Brent han caído un -0,10 % y subido un +0,20 %, respectivamente.

Washington ha comunicado al presidente ucraniano Volodymyr Zelenskiy que se espera que Ucrania acepte un plan elaborado por Estados Unidos para poner fin al conflicto, que exige la cesión de territorio y ciertas armas. El presidente Zelenskiy ha destacado la necesidad de que Estados Unidos mantenga un liderazgo eficaz para resolver la guerra. También ha señalado que el presidente turco Tayyip Erdogan ha sugerido formatos de negociación alternativos.

El posible fin de la guerra en Ucrania podría facilitar el aumento de las exportaciones de petróleo ruso, lo que agravaría las preocupaciones existentes sobre el exceso de oferta en el mercado. Una reducción de la prima de riesgo geopolítico probablemente desplazaría el enfoque de los inversores hacia los fundamentos subyacentes del sector.

Informe de la EIA. Las reservas de crudo de EE. UU. disminuyeron la semana pasada debido al aumento de la actividad de refinación y a la mayor demanda de exportaciones, mientras que las reservas de gasolina y destilados registraron aumentos, de acuerdo con la EIA. En la semana que finalizó el 14 de noviembre, las reservas de crudo disminuyeron en 3,4 millones de barriles, hasta alcanzar un total de 424,2 millones de barriles. Las reservas del centro de distribución de Cushing, Oklahoma, disminuyeron en 698.000 barriles durante el mismo periodo.

Las exportaciones de crudo de EE. UU. experimentaron un notable aumento, pasando de 1,34 millones de barriles diarios (bpd) a 4,16 millones de bpd. Al mismo tiempo, las importaciones netas de crudo descendieron en 614.000 bpd. El efecto combinado del aumento de la producción de las refinerías y las sólidas exportaciones de crudo contribuyó a la reducción de las reservas totales de crudo. En concreto, el rendimiento de las refinerías de crudo se incrementó en 259.000 bpd y las tasas de utilización de las refinerías mejoraron en 0,6 puntos porcentuales, hasta alcanzar el 90 %.

El suministro total de productos, que sirve como indicador de la demanda global, disminuyó en 613.000 barriles diarios hasta alcanzar los 20,16 millones de barriles diarios. La demanda de gasolina cayó en 500.000 barriles diarios hasta los 8,53 millones de barriles diarios, mientras que la demanda de destilados cayó en 136.000 barriles diarios hasta los 3,88 millones de barriles diarios.

En cuanto a las existencias, las reservas de gasolina de EE. UU. aumentaron en 2,3 millones de barriles, hasta alcanzar un total de 207,4 millones de barriles durante la semana. Las existencias de destilados, incluidos el diésel y el gasóleo de calefacción, aumentaron en 200.000 barriles, hasta alcanzar los 111,1 millones de barriles.

Nota: los datos corresponden al 19 de noviembre de 2025 a las 17.00 EST

Datos clave que moverán los mercados

EUROPA

Jueves: IPP alemán, informe mensual del Bundesbank alemán y confianza de los consumidores de la zona euro

Viernes: PMI manufacturero, de servicios y compuesto de HCOB de Alemania, Francia y la zona euro, salarios negociados de la eurozona, discursos de la presidenta del BCE, Christine Lagarde, el vicepresidente, Luis de Guindos, el presidente del Bundesbank alemán, Joachim Nagel, y el gobernador del Banco de España, José Luis Escrivá

Sábado: discurso de la presidenta del BCE, Christine Lagarde

Lunes: clima empresarial, valoración actual y expectativas del IFO alemán

Martes: PIB alemán

REINO UNIDO

Jueves: confianza del consumidor de GfK y discurso de Swati Dhingra, miembro externo del Comité de Política Monetaria del Banco de Inglaterra

Viernes: endeudamiento neto del sector público, ventas minoristas, PMI compuesto, manufacturero y de servicios de S&P Global, y discurso del economista jefe del Banco de Inglaterra, Huw Pill

Miércoles: informe presupuestario

EE. UU.

Jueves: nóminas no agrícolas, ganancias medias por hora, horas medias semanales, solicitudes iniciales y continuadas de subsidio por desempleo, tasa de desempleo, tasa de subempleo U6, participación en la población activa, encuesta manufacturera de Filadelfia, ventas de viviendas existentes y discursos de la gobernadora de la Fed, Lisa Cook, el presidente de la Fed de Chicago, Austan Golsbee, y el gobernador de la Fed, Stephen Miran

Viernes: PMI compuesto, manufacturero y de servicios de S&P Global, expectativas de inflación de los consumidores a 1 y 5 años de la Universidad de Michigan, índices de confianza y expectativas de los consumidores de Michigan, y discursos del presidente de la Fed de Nueva York, John Williams, el gobernador de la Fed, Michael Barr, el vicepresidente de la Fed, Philip Jefferson, y la presidenta de la Fed de Dallas, Lorie Logan

Martes: variación media de empleo de ADP en 4 semanas, IPP, IPP subyacente, ventas minoristas, índice de precios de la vivienda, confianza del consumidor, ventas de viviendas pendientes e índice manufacturero de la Fed de Richmond

Miércoles: gastos de consumo personal (PCE) e índices PCE subyacentes, bienes duraderos, PIB, solicitudes iniciales y continuadas de subsidio por desempleo, pedidos de bienes de capital no relacionados con la defensa, excluidos los aviones, ingresos personales y gasto personal, PMI de Chicago, ventas de viviendas nuevas y Libro Beige de la Fed

JAPÓN

Jueves: IPC nacional, exportaciones, importaciones y balanza comercial ajustada

Actualizaciones macroeconómicas mundiales

La bonanza de los dividendos arancelarios propuesta por Trump. A lo largo de la semana, el presidente estadounidense Donald Trump ha defendido constantemente la distribución de "dividendos arancelarios" de 2.000 dólares a los estadounidenses con ingresos bajos y medios, afirmando que los ingresos generados por el aumento de los aranceles a las importaciones financiarían suficientemente estos pagos y contribuirían al mismo tiempo a la reducción de la deuda. El secretario del Tesoro, Scott Bessent, aclaró el pasado fin de semana que dichos dividendos requerirían la aprobación legislativa.

La aplicación de un dividendo arancelario a mediados de 2026 supondría pagos sustanciales a la mayoría de los votantes inmediatamente antes de las elecciones de mitad de mandato. Además, la escala y el alcance de esta iniciativa podrían desencadenar nuevas presiones inflacionistas, similares a las observadas tras anteriores programas de estímulo fiscal.

Se trata de una medida sacada directamente del manual de los mercados emergentes, donde los líderes que se enfrentan a retos electorales suelen reestructurar los programas sociales en forma de ayudas directas en efectivo para reforzar su popularidad o mantener el poder.

Avance: nóminas no agrícolas de septiembre. La Oficina de Estadísticas Laborales (BLS, por sus siglas en inglés) tiene previsto publicar hoy a las 8.30 a. m., hora del Este, el informe sobre las nóminas no agrícolas de septiembre, que se había visto retrasado por el cierre del Gobierno.

El consenso del mercado prevé un aumento de 50.000 puestos de trabajo, tras registrar un incremento de solo 22.000 en agosto. Se espera que la tasa de desempleo se mantenga estable en el 4,3 %, mientras que se prevé que los ingresos medios por hora aumenten un 0,3 % intermensual. Además, se prevé que la semana laboral media aumente ligeramente hasta las 34,3 horas, desde las 34,2 horas anteriores.

Las previsiones de los analistas sugieren que podría producirse una revisión al alza de las cifras de empleo de agosto, respaldada por los ajustes estacionales y la baja tasa de respuesta inicial de ese mes.

Se espera que el crecimiento del empleo en septiembre sea sólido, con solicitudes de subsidio por desempleo estables durante el periodo de referencia y una fortaleza continuada en los sectores del ocio y la hostelería, lo que refleja las tendencias en los viajes y el gasto de los consumidores. Sin embargo, se prevé que el empleo en la administración federal lastre el crecimiento general del empleo.

Aunque las previsiones de los analistas también abordaban la posible publicación de un informe sobre las nóminas no agrícolas de octubre, la BLS confirmó ayer que no publicará los datos de octubre. En su lugar, la agencia señaló que los resultados de la encuesta de establecimientos de octubre serán incluidos en el informe sobre las nóminas no agrícolas de noviembre, cuya publicación se ha pospuesto del 5 de diciembre, fecha original, al 16 de diciembre.

FOMC: opiniones divergentes sobre la evolución de los tipos a finales de año. Las actas de la reunión de octubre del FOMC pusieron de manifiesto las persistentes divisiones en cuanto a la posibilidad de una bajada de tipos en diciembre. La publicación no contenía sorpresas significativas, lo que reafirmaba la falta de consenso entre los miembros del comité.

La reunión de octubre dio lugar a una reducción de 25 puntos básicos. Sin embargo, la decisión se vio marcada tanto por la disidencia agresiva del presidente de la Fed de Kansas, Jeffrey Schmid, como por la disidencia moderada del gobernador de la Reserva Federal, Stephen Miran. Las actas indican que "muchos" participantes creen que sería adecuado mantener los tipos actuales hasta finales de año, mientras que varios miembros apoyan la posibilidad de un recorte de tipos en diciembre y "muchos" otros consideran que una medida de este tipo es inadecuada.

El personal del comité proyectó un crecimiento del PIB real moderadamente más fuerte hasta 2028 en comparación con las perspectivas de septiembre, con una inflación del gasto en consumo personal (PCE) estimada en el 2,8 % para septiembre. Se consideró que el mercado laboral seguía enfriándose, como pone de manifiesto la ralentización del crecimiento del empleo.

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

- ¿Podrá el alto el fuego calmar realmente las aguas?

Semanalmente9 abr 2026

Semanalmente9 abr 2026 - Paz durante dos semanas mientras continúan las negociaciones

Diario8 abr 2026

Diario8 abr 2026 - ¿Otro día, otra fecha límite?

Diario7 abr 2026

Diario7 abr 2026 - Análisis macroeconómico trimestral de EXANTE: ¿Cambiarán fundamentalmente los mercados globales a causa de la guerra?

Trimestral2 abr 2026

Trimestral2 abr 2026

Creado por profesionales. Para profesionales.