Vuelta al trabajo

Calendario de resultados empresariales del 13 al 19 de noviembre de 2025

Jueves: Applied Materials, JD.Com, The Walt Disney Company y Williams-Sonoma

Lunes: Xpeng

Martes: Baidu, Medtronic y Home Depot

Miércoles: Deere & Company, Nvidia, Palo Alto Networks y Target

Índices bursátiles mundiales

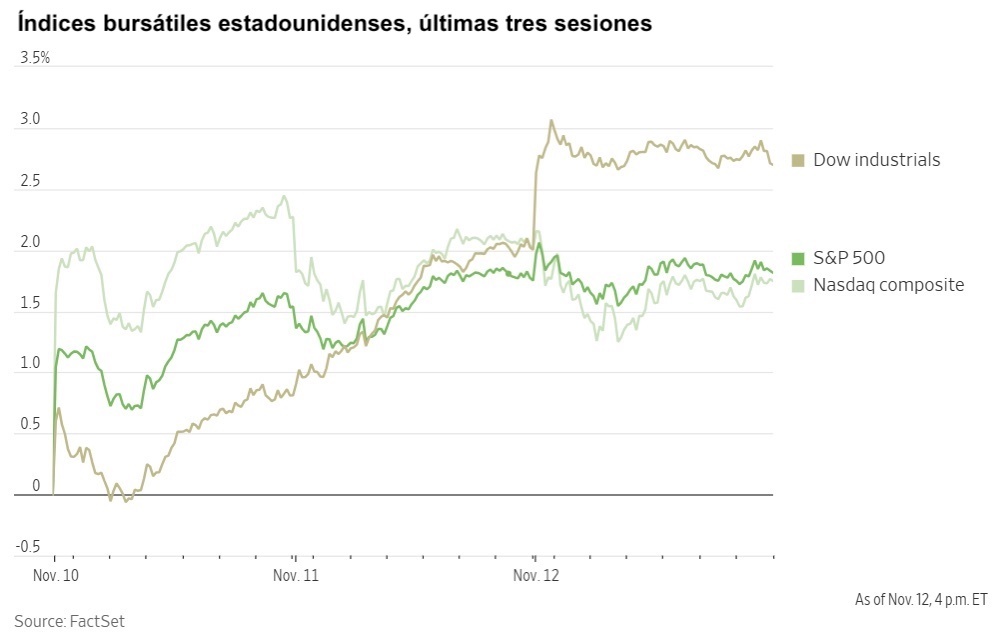

Evolución de los índices bursátiles estadounidenses

El Nasdaq 100 -1,32 % en lo que va de mes y +21,44 % en lo que va de año

El Dow Jones Industrial Average +1,45 % en lo que va de mes y +13,42 % en lo que va de año

El NYSE +1,62 % en lo que va de mes y +14,19 % en lo que va de año

El S&P 500 +0,16 % en lo que va de mes y +16,48 % en lo que va de año

El S&P 500 ha subido un +0,80 % durante los últimos siete días, mientras que 8 de los 11 sectores han avanzado durante el mes. La versión igualmente ponderada del S&P 500 ha subido un +1,49 % durante la última semana y un +8,45 % en lo que va de año.

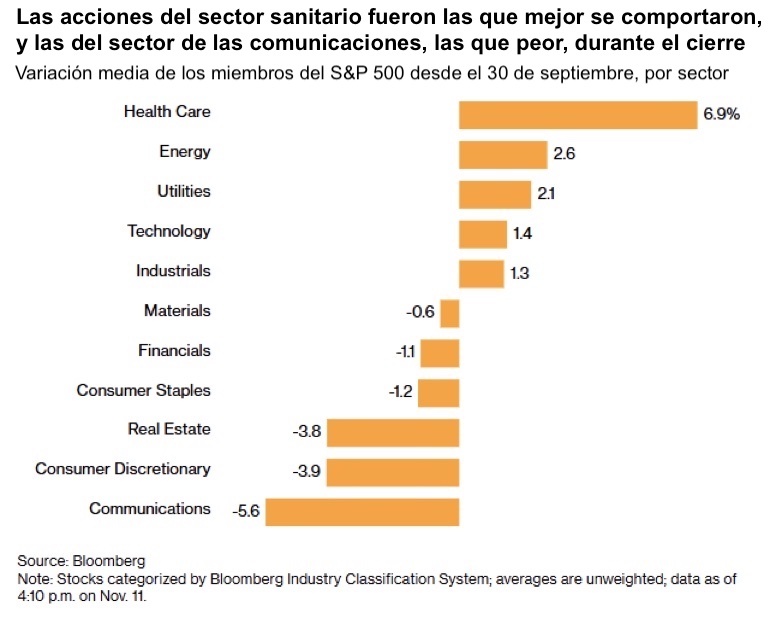

El sector sanitario del S&P 500 es el que mejor rendimiento ha tenido en lo que va de mes, con un alza del +5,89 % en lo que va de mes y del +10,86 % en lo que va de año, mientras que el sector de tecnologías de la información es el más débil, con una caída del -2,14 % en lo que va de mes y una subida del +26,54 % en lo que va de año.

Durante la semana, el sector sanitario es el que mejor se ha comportado dentro del S&P 500, con un aumento del +4,87 %, seguido por los materiales y la energía, que han subido un +3,80 % y un +3,22 %, respectivamente. Por el contrario, el sector de consumo discrecional es el que peor se ha comportado, con una caída del -1,87 %, seguido por el de tecnologías de la información y los servicios de comunicación, que han retrocedido un -0,18 % y un +0,25 %, respectivamente.

La versión equiponderada del S&P 500 subió un +0,23 % el miércoles, superando a su homólogo ponderado por capitalización en 0,17 puntos porcentuales.

La confianza de los inversores en la resolución prevista del cierre del Gobierno de EE. UU. impulsó al Dow Jones Industrial Average a superar los 48.000 puntos por primera vez, lo que supuso una notable divergencia con respecto a la persistente debilidad del sector de las tecnologías de la información.

El Dow cerró con un alza del +0,68 %, subiendo 327 puntos hasta los 48.254,82, y alcanzando su decimoséptimo récord de cierre del año. En los dos últimos días de negociación, el índice de valores blue chip ha superado al Nasdaq Composite, centrado en la tecnología, en 2,38 puntos porcentuales, su mayor margen desde febrero. UnitedHealth Group y Goldman Sachs lideraron las ganancias dentro del índice, con un alza del +3,55 % y el +3,54 %, respectivamente, mientras que Nike avanzó un +1,66 %. En el subsector del transporte, United Airlines y Delta Air Lines experimentaron aumentos del +5,29 % y el +4,75 %, respectivamente.

El S&P 500 cerró la sesión con una modesta ganancia del +0,06 %, mientras que el Nasdaq Composite terminó con una caída del -0,26 %.

En cuanto a noticias corporativas, Delta Air Lines ha informado de que las reducciones obligatorias de vuelos, que interrumpieron el tráfico aéreo en Estados Unidos, tuvieron importantes consecuencias financieras.

Chevron ha anunciado que ha elegido el oeste de Texas como ubicación para su proyecto inaugural de suministro de energía a gas natural a un centro de datos, lo que supone el inicio de una nueva línea de negocio diseñada para aprovechar el auge de la inteligencia artificial.

Anthropic ha revelado sus planes de invertir 50.000 millones de dólares en la construcción de centros de datos a medida para la IA en varios estados de EE. UU., entre ellos Texas y Nueva York.

General Motors ha solicitado a miles de sus proveedores que eliminen los componentes chinos de sus cadenas de suministro, ya que el fabricante de automóviles busca reducir su exposición a posibles riesgos geopolíticos, según un informe de Reuters.

Siemens tiene la intención de transferir una participación del 30 % en Siemens Healthineers a sus accionistas, reduciendo así su participación en el sector de la tecnología médica. La empresa pretende reducir todavía más su participación en Healthineers por debajo del 20 %, reclasificándola como activo financiero para preservar la flexibilidad para futuras adquisiciones. Esta escisión directa sigue sujeta a la aprobación de los reguladores y los accionistas.

Empresas de gran capitalización: Las Siete Magníficas han tenido un rendimiento desigual durante la semana pasada. En los últimos siete días, Apple +1,23 %, Alphabet +0,84 % y Microsoft +0,78 %, mientras que Nvidia -0,72 %, Amazon -2,40 %, Meta Platforms -4,24 % y Tesla -6,81 %.

Las acciones de las empresas del sector energético han tenido un rendimiento mayoritariamente positivo esta semana, con un aumento del +3,22 % en el propio sector. Los precios del WTI y del Brent han bajado un -1,95 % y un -1,29 %, respectivamente, durante la última semana. En los últimos siete días, APA +10,30 %, Marathon Petroleum +5,76 %, Occidental Petroleum +5,48 %, ExxonMobil +3,91 %, Shell +1,59 %, ConocoPhillips +1,56 %, Phillips 66 +1,54 %, BP +1,42 %, Baker Hughes +1,04 % y Chevron +0,43 %, mientras que Halliburton -0,63 % y Energy Fuels -2,81 %.

Las acciones de los sectores de materiales y minería han tenido un rendimiento mayoritariamente positivo esta semana, ya que el sector de materiales ha avanzado un +3,80 %. Durante los últimos siete días, Albemarle +19,97 %, Sibanye Stillwater +14,19 %, Newmont Corporation +14,01 %, Celanese Corporation +5,90 %, Freeport-McMoRan +3,98 %, Nucor +2,15 % y Yara International +1,29 %, mientras que CF Industries -0,35 % y Mosaic -2,90 %.

Evolución de los índices bursátiles europeos

El Stoxx 600 +2,16 % en lo que va de mes y +15,09 % en lo que va de año

El DAX +1,77 % en lo que va de mes y +22,46 % en lo que va de año

El CAC 40 +1,48 % en lo que va de mes y +11,66 % en lo que va de año

El IBEX 35 +3,64 % en lo que va de mes y +43,30 % en lo que va de año

El FTSE MIB +2,93 % en lo que va de mes y +29,99 % en lo que va de año

El FTSE 100 +1,88 % en lo que va de mes y +21,13 % en lo que va de año

Esta semana, el índice paneuropeo Stoxx Europe 600 ha subido un +2,16 %, mientras que el miércoles avanzó un +0,71 % y cerró en 584,23 puntos.

En lo que va de mes, en el STOXX Europe 600, el sector de automóviles y componentes es el que mejor se comporta, con un aumento del +6,30 % en lo que va de mes y una caída del -3,20 % en lo que va de año, mientras que el sector tecnológico es el más débil, con una caída del -2,06 % en lo que va de mes y una subida del +5,01 % en lo que va de año.

Esta semana, el sector sanitario ha sido el más rentable dentro del STOXX Europe 600, con un alza del +5,41 %, seguido por el bancario y el de recursos básicos, que han sumado un +5,05 % y un +3,90 %, respectivamente. Por el contrario, el sector tecnológico ha sido el menos rentable, con una caída del -1,58 %, seguido por el de servicios financieros y el de bienes industriales, con una caída del -0,40 % y una subida del +0,18 %, respectivamente.

El índice DAX de Alemania subió un +1,22 % el miércoles, cerrando en 24.381,46 puntos. Durante los últimos siete días, ha avanzado un +1,38 %. El índice CAC 40 de Francia subió un +1,04 % el miércoles, cerrando en 8.241,24. Durante la última semana, ha sumado un +2,07 %.

El índice FTSE 100 del Reino Unido ha subido un +1,25 % durante los últimos siete días, hasta situarse en 9.899,60. El miércoles avanzó un +1,15 %.

A fecha de 11 de noviembre, según los datos de LSEG I/B/E/S para el STOXX 600, se espera que los beneficios del tercer trimestre de 2025 aumenten un 6,2 % con respecto al tercer trimestre de 2024. Excluyendo el sector energético, se espera que los beneficios aumenten un 6,3 %. Se espera que los ingresos del tercer trimestre de 2025 disminuyan un 1,2 % con respecto al tercer trimestre de 2024. Excluyendo el sector energético, se espera que los ingresos aumenten un 0,0 %. A fecha de 11 de noviembre, 234 empresas del STOXX 600 han comunicado sus beneficios para el tercer trimestre de 2025. De estas 234 empresas, el 53,0 % ha presentado unos resultados que superan las estimaciones de los analistas. En un trimestre típico, el 54 % supera las estimaciones de los analistas sobre el beneficio por acción. A fecha de 11 de noviembre, 268 empresas del STOXX 600 han presentado sus ingresos hasta la fecha para el tercer trimestre de 2025. De ellas, el 46,5 % ha presentado unos ingresos que superan las estimaciones de los analistas. En un trimestre típico, el 58 % supera las estimaciones de los analistas sobre los ingresos.

El STOXX 600 espera obtener unos beneficios ponderados por acciones de 131.300 millones de euros en el tercer trimestre de 2025, frente a los 123.500 millones de euros (basados en los beneficios del año anterior de los componentes actuales) del tercer trimestre de 2024. Las empresas están comunicando colectivamente unos beneficios un 1,4 % inferiores a las estimaciones. Esta cifra es inferior al factor sorpresa medio a largo plazo del 5,8 % observado desde 2012.

Siete de los diez sectores del índice esperan una mejora de los beneficios en comparación con el tercer trimestre de 2024. El sector inmobiliario tiene la tasa de crecimiento de los beneficios más alta (175,0 %) para el trimestre, mientras que el sector de bienes de consumo cíclicos tiene la tasa de crecimiento de los beneficios más baja (-11,2 %) de todos los sectores. El sector inmobiliario ha registrado el factor sorpresa más alto, con un 191 %. Por el contrario, el sector de servicios públicos ha registrado unos beneficios que, en conjunto, son un 63 % inferiores a las estimaciones.

La relación precio-beneficio a cuatro trimestres vista para el STOXX 600 se sitúa en 14,8 veces. Esto está por encima de la media de 10 años, que es de 14,2 veces.

Durante la semana del 17 de noviembre, se espera que cuatro empresas publiquen sus informes de resultados trimestrales.

Los analistas prevén un crecimiento positivo de los beneficios del tercer trimestre en trece de los dieciséis países que componen el índice STOXX 600. Se prevé que Polonia, con una tasa de crecimiento estimada del 69,5 %, e Irlanda, con un 25,2 %, registren el mayor crecimiento de los beneficios, mientras que se espera que Dinamarca y Noruega experimenten los descensos más significativos, estimados en un -19,8 % y un -15,7 %, respectivamente.

En la sesión bursátil del miércoles, el sector de automóviles y componentes fue el que mejor se comportó. Ferrari avanzó después de que JPMorgan iniciara su cobertura con una calificación de "sobreponderar", citando la sólida transición de la empresa a los vehículos eléctricos y el poder de fijación de precios sostenido que se prevé hasta 2030. Los bancos también cotizaron al alza, ya que ABN AMRO Bank subió tras superar las previsiones de beneficios del tercer trimestre y anunciar la adquisición de NIBC Bank, lo que reforzará su posición en el mercado minorista neerlandés; el banco informó de un ratio de capital ordinario de nivel 1 (CET1) del 14,8 %.

En el sector de la construcción y los materiales, las acciones de FLSmidth subieron tras superar las expectativas de beneficios del tercer trimestre y elevar sus previsiones para todo el año a pesar de los retrasos en los pedidos, mientras que Jungheinrich avanzó a pesar de que sus ingresos netos del tercer trimestre no alcanzaron el consenso; la empresa reafirmó sus previsiones para el año fiscal 2025. Marshalls subió ligeramente tras informar de un aumento interanual del 2 % en los ingresos de los primeros diez meses, manteniendo sin cambios sus perspectivas para todo el año.

El sector de la salud subió, impulsado por los sólidos resultados de Bayer en cuanto a beneficios por acción. Los resultados más débiles del segmento de salud del consumidor se vieron compensados por el hecho de que las previsiones generales se mantuvieron sin cambios. El sector químico también obtuvo buenos resultados, ya que Brenntag avanzó gracias a los buenos resultados del tercer trimestre y anunció una revisión estratégica. Voestalpine obtuvo unos sólidos beneficios por acción en el tercer trimestre y mantuvo sus previsiones para todo el año. Además, las acciones de BASF avanzaron tras la cotización de su división Agricultural Solutions en la bolsa de Fráncfort.

Por el contrario, el sector inmobiliario tuvo un rendimiento inferior al esperado, a pesar de las ganancias por la venta de activos de Samhallsbyggnadsbolaget I Norden. Taylor Wimpey se vio sometida a presión debido a la debilidad del mercado inmobiliario británico, con una tasa neta de ventas privadas del 0,63, aunque sus previsiones para todo el año 2025 se mantienen estables.

La energía también retrocedió, ya que E.ON cotizó a la baja tras no alcanzar las estimaciones de ingresos para los nueve primeros meses; sin embargo, sus previsiones para todo el año se mantuvieron sin cambios, mientras que RWE avanzó gracias a los resultados del tercer trimestre. Además, los servicios financieros se quedaron rezagados, ya que Edenred redujo sus previsiones para 2026. EQT cotizó ligeramente a la baja tras la venta parcial de su participación en Azelis.

Evolución de otros índices bursátiles mundiales

El MSCI World Index +0,57 % en lo que va de mes y +19,08 % en lo que va de año

El Hang Seng +3,92 % en lo que va de mes y +34,21 % en lo que va de año

El índice MSCI World ha subido un +1,34 % durante los últimos siete días, mientras que el índice Hang Seng lo ha hecho en un +3,81 % en el mismo periodo.

Divisas

El EUR +0,55 % en lo que va de mes y +11,96 % en lo que va de año hasta situarse en 1,1592 $

La GBP -0,16 % en lo que va de mes y +4,93 % en lo que va de año hasta situarse en 1,3130 $

El índice del dólar ha subido un +0,02 % hasta 99,47, pero ha bajado un -0,69 % en los últimos siete días. En lo que va de mes, este ha caído un -0,24 %.

El euro avanzó un +0,10 % frente al dólar el miércoles, hasta 1,1592 dólares, lo que contribuyó a una ganancia del +0,88 % en los últimos siete días.

La libra esterlina retrocedió un -0,15 % frente al dólar, hasta 1,3130 dólares el miércoles. A lo largo de la semana, la libra esterlina ha subido un +0,61 %.

La libra esterlina cayó por segundo día consecutivo tras la publicación de unos datos poco alentadores sobre el mercado laboral y las informaciones de los medios de comunicación que sugieren que el primer ministro Keir Starmer podría enfrentarse a un intento de destitución.

Los participantes en el mercado estiman actualmente en un 75 % la probabilidad de que el Banco de Inglaterra reduzca en un cuarto de punto los costes de financiación en diciembre, tras el informe sobre el mercado laboral publicado el martes, que indicaba un repunte de la tasa de desempleo hasta el 5 %.

El dólar estadounidense avanzó un +0,42 % frente al yen japonés, hasta situarse en 154,80 yenes el miércoles. En los últimos siete días, el yen ha bajado un -0,45 %, lo que ha contribuido a una caída del -0,52 % en este mes. En lo que va de año, el dólar estadounidense ha subido un +1,34 % frente al yen japonés.

El miércoles, la primera ministra japonesa, Sanae Takaichi, reiteró la preferencia de su administración por mantener los tipos de interés bajos y destacó la importancia de una estrecha coordinación con el Banco de Japón. También solicitó al gobernador del Banco de Japón, Kazuo Ueda, que proporcionara información periódica al Consejo de Política Económica y Fiscal del Gobierno.

Además, el ministro de Finanzas japonés, Satsuki Katayama, emitió una advertencia verbal sobre la reciente debilidad del yen, que se acercaba a los 155 yenes, y calificó los recientes movimientos en el mercado de divisas como "unilaterales y rápidos".

Nota: los datos corresponden al 12 de noviembre de 2025 a las 17.00 EST

Criptomonedas

El bitcoin -6,97 % en lo que va de mes y +8,58 % en lo que va de año para situarse en 101.875,61 $

El ethereum -11,34 % en lo que va de mes y +2,07 % en lo que va de año para situarse en 3.422,57 $

El bitcoin ha bajado un -1,73 % y el ethereum un -0,59 % en los últimos 7 días. El miércoles, el bitcoin retrocedió un -0,75 % hasta los 101.875,61 $, mientras que el ethereum subió un +0,11 % hasta los 3.422,57 $.

Las criptomonedas se mantuvieron a la baja durante la semana pasada debido al sentimiento cauteloso de los inversores, a pesar de los indicios de que el cierre del Gobierno podría estar llegando a su fin. Esto podría acelerar la legislación pendiente sobre criptomonedas y las aprobaciones de ETFs que se retrasaron durante el cierre. Además, es probable que la reapertura del Gobierno dé lugar a la publicación de datos económicos que puedan empujar a la Reserva Federal a volver a recortar los tipos en la reunión de diciembre, lo que aumentaría el atractivo de los criptoactivos.

Esta semana también se ha producido un mayor cambio normativo y una mayor claridad en relación con las criptomonedas. Según ha informado The Street, el 10 de noviembre, el Comité de Agricultura del Senado de Estados Unidos dio a conocer un borrador de marco para supervisar los activos digitales. Se trata de un hito importante hacia la creación de una normativa integral en Estados Unidos que regule las criptomonedas como el bitcoin y el ethereum. Ese mismo día, el Departamento del Tesoro de Estados Unidos y el Servicio de Impuestos Internos (IRS) publicaron nuevas directrices que permiten a los productos cotizados en bolsa (ETPs) de criptomonedas apostar por activos digitales y distribuir recompensas por apostar a los inversores minoristas. Además, el presidente de la Comisión de Bolsa y Valores (SEC), Paul Atkins, puso en marcha el "Proyecto Cripto", una iniciativa diseñada para proporcionar una mayor transparencia sobre cómo se deben tratar los activos digitales en virtud de las leyes federales sobre valores. El 12 de noviembre propuso un marco de clasificación de tokens que describe cómo los activos digitales pueden dejar de ser considerados valores una vez que sus redes subyacentes se descentralizan. La iniciativa "Proyecto Cripto" introduce cuatro categorías distintas: materias primas digitales, coleccionables digitales, herramientas digitales y valores tokenizados. Según Coinspeaker, el marco establece que, si bien la venta inicial de un token puede constituir un contrato de inversión, el activo en sí mismo no sigue siendo un valor de forma perpetua. En virtud de la disposición de "caducidad" propuesta, la designación de contrato de inversión expiraría cuando un proyecto demostrara el despliegue del código y una descentralización suficiente.

Nota: los datos corresponden al 12 de noviembre de 2025 a las 17.00 EST

Renta fija

La rentabilidad de los bonos estadounidenses a 10 años ha caído -0,4 pb en su acumulado mensual y -50,1 pb en su acumulado anual hasta el 4,075 %

La rentabilidad de los bonos alemanes a 10 años ha aumentado +1,3 pb en su acumulado mensual y +27,8 pb en su acumulado anual hasta el 2,647 %

La rentabilidad de los bonos británicos a 10 años ha bajado -6,2 pb en su acumulado mensual y -16,5 pb en su acumulado anual hasta el 4,403 %

Los bonos del Tesoro estadounidense avanzaron ayer, lo que se tradujo en una bajada de los rendimientos, ya que los inversores interpretaron las declaraciones del secretario del Tesoro, Scott Bessent, como un apoyo al extremo más largo de la curva. Esto se produjo a pesar de que las continuas preocupaciones sobre el mercado laboral contribuyeron al repunte.

En la Conferencia sobre el Mercado de Bonos del Tesoro de EE. UU. de la Fed de Nueva York celebrada el miércoles, el secretario Bessent afirmó que el volumen de las subastas de valores con cupón, incluidos los bonos y las obligaciones, se mantendrá sin cambios durante los próximos trimestres. Esto indica un entorno de oferta estable y sugiere que los precios de la deuda pública podrían mantenerse firmes, lo que contribuiría a mantener los rendimientos moderados.

Además, Bessent expresó su apoyo a las reformas del coeficiente de apalancamiento suplementario (SLR, por sus siglas en inglés), que exige a los bancos mantener capital frente a sus inversiones independientemente del riesgo, lo que les disuade de mantener bonos del Tesoro. La Reserva Federal suspendió temporalmente el SLR en marzo de 2020 durante una perturbación del mercado, pero permitió que la medida expirara un año después. La reducción del SLR proporcionaría a los bancos una mayor capacidad de balance, lo que les permitiría mantener más activos de bajo riesgo, como bonos del Tesoro, sin necesidad de asignar capital adicional para posibles pérdidas.

También el miércoles, el Tesoro de EE. UU. emitió 42.000 millones de dólares en nuevos bonos a 10 años. La demanda fue ligeramente inferior en comparación con subastas anteriores, como refleja el precio del 4,074 %, ligeramente superior al tipo previsto en la fecha límite de la licitación. La relación entre la oferta y la demanda se situó en 2,43 veces, por debajo de las 2,48 veces del mes pasado. Los licitadores indirectos, entre los que se incluyen los inversores extranjeros, recibieron el 67,0 % de la asignación, frente al 66,8 % anterior, pero aún por debajo de la media del 70,1 %.

Durante la sesión bursátil de la tarde, el rendimiento de los bonos del Tesoro a 10 años descendió -4,6 puntos básicos, hasta el 4,075 %, mientras que el rendimiento a 30 años cayó -4,0 puntos básicos, hasta el 4,668 %. Los valores a más corto plazo también experimentaron movimientos, con un descenso del rendimiento a dos años de -2,5 puntos básicos, hasta situarse en el 3,576 %.

Durante los últimos siete días, el rendimiento de los bonos del Tesoro a 10 años se ha reducido en -8,5 pb, mientras que el rendimiento de los bonos del Tesoro a 30 años ha bajado -6,6 pb. En el extremo más corto, el rendimiento de los bonos del Tesoro a dos años ha disminuido -6,2 pb.

La curva de rendimiento se ha aplanado ligeramente durante la semana, ya que el diferencial entre los rendimientos de los bonos del Tesoro a dos y a diez años se ha reducido de 52,2 pb a 49,9 pb.

Los operadores están descontando recortes de 15,0 pb para finales de año, ligeramente por debajo de los 15,5 pb de la semana pasada, según la herramienta FedWatch de CME Group. Los operadores de futuros de fondos federales están descontando ahora una probabilidad del 60,1 % de que se produzca un recorte de tipos de 25 pb en la reunión del FOMC de diciembre, por debajo del 62,0 % de la semana pasada.

Al otro lado del Atlántico, en el Reino Unido, el miércoles el bono a 10 años subió +1,2 pb, hasta el 4,403 %. Durante los últimos siete días, ha bajado -6,2 pb.

Los rendimientos de los bonos del Estado de la zona euro descendieron modestamente el miércoles. Los bonos del Estado europeos han registrado una actividad limitada recientemente, ya que hay pocos factores impulsores a nivel nacional y se espera que el Banco Central Europeo mantenga su política estable.

En cuanto a las emisiones, el Gobierno alemán tiene previsto subastar alrededor de 2.500 millones de euros en deuda a largo plazo con vencimiento en 2046 y 2056.

El rendimiento del bono alemán a 10 años se situó en el 2,647 %, lo que refleja un descenso de -1,6 pb el miércoles, y se mantuvo por debajo del máximo reciente de un mes del 2,699 % registrado a principios de semana. El Schatz a dos años, que es normalmente más sensible a los cambios en las expectativas de inflación y las perspectivas de política monetaria, bajó -0,1 pb hasta el 2,008 %. En el extremo más largo, el rendimiento del bono alemán a 30 años descendió -2,5 pb, hasta situarse en el 3,229 %.

El diferencial de rendimiento entre los bonos alemanes y los bonos británicos a 10 años alcanzó los 175,6 pb el miércoles y se ha reducido -3,2 pb durante la semana.

El rendimiento francés a 10 años bajó -3,8 pb, hasta el 3,385 % el miércoles. El diferencial de rendimiento entre los bonos del Estado francés y alemán a 10 años se redujo en -4,4 pb con respecto a los 78,2 pb de la semana anterior, situándose en 73,8 pb.

Durante los últimos siete días, el rendimiento alemán a 10 años ha caído -3,0 pb, mientras que el rendimiento de los bonos alemanes a dos años ha bajado -1,0 pb. En el extremo más largo, el rendimiento alemán a 30 años ha disminuido -3,2 pb.

El diferencial entre los bonos del Tesoro estadounidense a 10 años y los bonos alemanes es ahora de 142,8 pb, lo que supone una contracción de 5,5 pb con respecto a los 148,3 pb de la semana pasada.

El diferencial entre los rendimientos de los BTP italianos a 10 años y los del Bund alemán a 10 años se situó en 73,0 pb, lo que supone una contracción de 46,9 pb con respecto a los 119,9 pb de la semana pasada. El rendimiento italiano a 10 años ha caído -49,9 pb durante la última semana, después de caer -2,8 pb el miércoles, hasta situarse en el 3,377 %.

Materias primas

El oro al contado +4,84 % en lo que va de mes y +59,89 % en lo que va de año hasta situarse en 4.195,31 $ la onza

La plata al contado +9,49 % en lo que va de mes y +84,40 % en lo que va de año hasta situarse en 53,27 $ la onza

El crudo West Texas Intermediate -3,94 % en lo que va de mes y -18,81 % en lo que va de año hasta situarse en 58,48 $ el barril

El crudo Brent -3,61 % en lo que va de mes y -16,02 % en lo que va de año hasta situarse en 62,72 $ el barril

El precio del oro subió más de un +1,5 % el miércoles, respaldado por la caída de los rendimientos de los bonos del Tesoro estadounidense antes de la votación de la Cámara de Representantes sobre la reapertura del Gobierno.

El oro al contado avanzó un +1,68 % hasta los 4.195,31 dólares por onza, su nivel más alto desde el 21 de octubre. Los precios del oro han subido un +5,44 % durante los últimos siete días y un +4,84 % en lo que va de mes.

En lo que va de año, los precios del oro han avanzado un +59,89 % debido a una combinación de factores, como el aumento de las tensiones geopolíticas, las expectativas de flexibilización monetaria, el aumento de las compras de los bancos centrales, los esfuerzos por la desdolarización y las fuertes entradas en los fondos cotizados (ETFs).

Los precios del petróleo, por su parte, bajaron más de un -3 % el miércoles, presionados por un informe de la OPEP que indica que se espera que la oferta mundial de petróleo satisfaga la demanda en 2026. Esto supone un cambio notable con respecto a las previsiones anteriores de la organización, que anticipaban un déficit de oferta.

Los futuros del crudo Brent cerraron en 62,72 dólares por barril, lo que supone un descenso de 2,43 dólares, o un -3,73 %. Del mismo modo, el crudo WTI estadounidense cerró en 58,48 dólares por barril, con un descenso de 2,40 dólares, o un -3,94 %. Esta semana, los precios del WTI y del Brent han bajado un -1,95 % y un -1,29 %, respectivamente.

Los analistas han destacado que el exceso de oferta de crudo está frenando nuevas subidas de precios. A principios de este mes, la OPEP+ acordó detener cualquier aumento adicional de la producción durante el primer trimestre de 2026, tras la reversión de los recortes de producción que se habían aplicado desde agosto.

El informe de la Administración de Información Energética de EE. UU. sobre las reservas está previsto que se publique hoy, debido a la celebración del Día de los Veteranos el martes.

Informe de la OPEP. Según el informe mensual sobre el mercado petrolero de la OPEP publicado el miércoles, se prevé que el mercado mundial del petróleo experimente un modesto superávit en 2026, tras el aumento de la producción de los miembros de la OPEP+ y el incremento de la producción de otros proveedores.

Esta evolución supone un cambio significativo con respecto a las perspectivas anteriores de la OPEP, que preveían un déficit de suministro. En su último informe mensual, la OPEP señaló que la producción de la OPEP+ en octubre alcanzó los 43,02 millones de barriles diarios, lo que supone un descenso de 73.000 barriles diarios con respecto a septiembre, a pesar del acuerdo del grupo de aumentar la producción durante ese mes, una reducción que se atribuye en gran medida a la menor producción de Kazajistán.

La OPEP prevé ahora que la demanda de crudo de la OPEP+ alcance una media de 43,0 millones de barriles diarios en 2026. Si el grupo mantiene sus niveles de producción actuales, esto daría lugar a un ligero excedente de mercado de 20.000 bpd. Esta previsión subraya un cambio continuo con respecto a las evaluaciones anteriores de la OPEP: el informe del mes pasado predecía un déficit de 50.000 bpd, mientras que el informe de septiembre indicaba un déficit de 700.000 bpd. La organización también ha revisado a la baja en 100.000 bpd su previsión de demanda de crudo de la OPEP+ para 2026, tras un ajuste al alza de la producción prevista para 2025 de los productores no pertenecientes a la OPEP+.

Las previsiones de demanda de la OPEP siguen situándose en la franja alta en comparación con otras estimaciones del sector, incluidas las de la AIE. Las expectativas anteriores de la OPEP sobre un déficit de suministro en 2026 contrastan con las perspectivas más conservadoras de la AIE.

Perspectivas energéticas mundiales de la AIE. De acuerdo con la Agencia Internacional de la Energía (AIE), la demanda mundial de petróleo y gas podría seguir aumentando hasta 2050, lo que supone un cambio con respecto a las previsiones anteriores, que anticipaban una rápida transición hacia fuentes de energía más limpias. Este cambio se produce tras las recientes críticas de Estados Unidos al enfoque climático de la AIE.

En su informe anual World Energy Outlook (Perspectivas energéticas mundiales), que fue publicado el miércoles, la agencia con sede en París también advirtió de que es poco probable que el mundo alcance su objetivo de limitar el aumento de la temperatura lo más cerca posible de 1,5 grados centígrados (2,7 grados Fahrenheit) por encima de los niveles preindustriales, un umbral considerado crucial para evitar los peores efectos del cambio climático.

El escenario de políticas actuales de la AIE, que se basa en las medidas gubernamentales existentes y no en objetivos climáticos ambiciosos, prevé que la demanda de petróleo alcanzará los 113 millones de barriles diarios a mediados de siglo, lo que supone un aumento de aproximadamente el 13 % con respecto a los niveles de 2024. Además, se espera que la demanda mundial de energía aumente en 90 exajulios para 2035, lo que representa un incremento del 15 % con respecto a las cifras actuales. Este escenario supone un retorno a la metodología empleada por primera vez por la AIE en 2019, antes de que cambiara su enfoque hacia escenarios alineados con las transiciones hacia las energías limpias.

Las perspectivas de la AIE contrastan con sus previsiones anteriores, que anticipaban que la demanda mundial de petróleo alcanzaría su punto máximo en esta década.

El informe también destaca un aumento en las decisiones finales de inversión para nuevos proyectos de gas natural licuado (GNL) en 2025. Se prevé que en 2030 entren en funcionamiento aproximadamente 300.000 millones de metros cúbicos de nueva capacidad anual de exportación de GNL, lo que supone un aumento del 50 % en el suministro disponible. En el escenario de políticas actuales, se espera que el mercado mundial de GNL se expanda de unos 560.000 millones de metros cúbicos en 2024 a 880.000 millones de metros cúbicos en 2035, y a 1,020 billones de metros cúbicos en 2050, impulsado en gran medida por el aumento de la demanda del sector eléctrico asociado al crecimiento de los centros de datos y la inteligencia artificial.

Además, se prevé que la inversión mundial en centros de datos alcance los 580.000 millones de dólares en 2025. Si se materializa, este nivel de inversión superaría los 540.000 millones de dólares que se gastan anualmente en todo el mundo en suministro de petróleo, lo que subraya la creciente importancia de la infraestructura de datos en el cambiante panorama energético.

Nota: los datos corresponden al 12 de noviembre de 2025 a las 17.00 EST

Datos clave que moverán los mercados

EUROPA

Jueves: boletín económico de la zona euro, producción industrial y discurso del miembro del Consejo Ejecutivo del BCE Frank Elderson

Viernes: índice de precios al consumo (IPC) de Francia, IPC e índice armonizado de precios al consumo de España, PIB de la zona euro, variación del empleo, previsiones de crecimiento económico de la Comisión Europea y discursos del gobernador del Banco de España, José Luis Escrivá, del miembro del Consejo Ejecutivo del BCE, Frank Elderson, y del economista jefe del BCE, Philip Lane

Sábado: discurso de Isabel Schnabel, miembro del Comité Ejecutivo del BCE

Lunes: IPC italiano e informe mensual del Buba

Miércoles: reunión del BCE sobre política no monetaria, cuenta corriente de la zona euro, índice armonizado de precios al consumo e índice armonizado de precios al consumo subyacente

REINO UNIDO

Jueves: PIB, producción industrial, producción manufacturera y discurso de Megan Greene, miembro externo del Comité de Política Monetaria del Banco de Inglaterra

Lunes: discurso de Catherine Mann, miembro externo del Comité de Política Monetaria del Banco de Inglaterra

Martes: discursos de Huw Pill, economista jefe del Banco de Inglaterra, y Swati Dhingra, miembro externo del Comité de Política Monetaria

Miércoles: IPC, IPC subyacente, índice de precios al productor (IPP) de producción e insumos, IPP subyacente de producción e índice de precios al por menor

EE. UU.

Jueves: solicitudes iniciales y continuas de subsidio por desempleo, IPC, IPC subyacente, declaración presupuestaria mensual y discursos de la presidenta de la Fed de San Francisco, Mary Daly, el presidente de la Fed de Minneapolis, Neel Kashkari, el presidente de la Fed de St. Louis, Alberto Musalem, y la presidenta de la Fed de Cleveland, Beth Hammack

Viernes: IPP, IPP subyacente, ventas minoristas y discursos del presidente de la Fed de Kansas City, Leff Schmid, la presidenta de la Fed de Dallas, Lorie Logan, y el presidente de la Fed de Atlanta, Raphael Bostic

Lunes: índice manufacturero Empire State de Nueva York y discursos del presidente de la Fed de Nueva York, John Williams, y del presidente de la Fed de Minneapolis, Neel Kashkari

Martes: variación media de cuatro semanas del empleo ADP y producción industrial

Miércoles: actas del FOMC, permisos de construcción, viviendas iniciadas y discurso del presidente de la Fed de Nueva York, John Williams

CHINA

Jueves: producción industrial y ventas minoristas

Miércoles: decisión sobre los tipos de interés del Banco Popular de China

JAPÓN

Domingo: PIB

Martes: balanza comercial ajustada, exportaciones, importaciones y balanza comercial total

GLOBAL

Sábado y domingo: reunión del G-20

Actualizaciones macroeconómicas mundiales

El Gobierno federal de EE. UU. vuelve a estar operativo. El cierre del Gobierno federal más largo de la historia de EE. UU. está a punto de concluir tras la aprobación por parte de la Cámara de Representantes de una nueva medida de financiación. La Cámara, controlada por los republicanos, votó por 222 votos a favor y 209 en contra a favor de la legislación para reabrir el Gobierno federal y proporcionar financiación hasta finales de enero, después de que el Senado aprobara el proyecto de ley el lunes. La Casa Blanca anunció que el presidente Donald Trump firmaría el proyecto de ley el miércoles por la noche.

Esta resolución anticipada llega tras un estancamiento de 43 días que ha provocado el despido de miles de empleados federales, importantes trastornos en los programas de bienestar social y una considerable agitación en los aeropuertos. En los próximos días, se espera que los servicios gubernamentales reanuden sus operaciones y que se levanten gradualmente las restricciones a los viajes aéreos en EE. UU.

El presidente republicano de la Cámara de Representantes, Mike Johnson, impulsó el proyecto de ley en la Cámara, superando la estrecha mayoría de su partido en la cámara. Todos los republicanos, excepto dos, votaron a favor, junto con seis demócratas que representan a distritos ganados por el presidente Trump en las elecciones presidenciales del año pasado. La legislación prorroga la financiación del Gobierno hasta el 30 de enero, continuando la trayectoria de añadir aproximadamente 1,8 billones de dólares anuales a la deuda de 38 billones de dólares del Gobierno federal.

La votación se produjo ocho días después de que los demócratas obtuvieran varias victorias electorales notables. Los legisladores llegaron al acuerdo durante las negociaciones a puerta cerrada entre senadores demócratas y republicanos celebradas durante el fin de semana. El acuerdo revoca los despidos de empleados federales impuestos por la Casa Blanca y garantiza que los trabajadores despedidos recibirán el pago de los salarios atrasados.

A pesar de su aprobación, el acuerdo fue polémico entre los legisladores demócratas, y muchos alegaron que los senadores habían capitulado ante las demandas del presidente de EE. UU. y los republicanos. Durante seis semanas, los demócratas mantuvieron que la reapertura del Gobierno dependía de la restauración de los créditos fiscales para la asistencia sanitaria que expiraban a finales de año. El acuerdo final no garantiza estos créditos, sino que prevé una votación sobre el tema el mes que viene. El presidente de la Cámara de Representantes, Mike Johnson, no se ha comprometido a permitir una votación en la Cámara.

Este cierre fue significativamente más largo que el anterior récord de 35 días establecido durante el primer mandato del presidente Trump. El cierre provocó una disminución de los servicios públicos y puso en peligro las prestaciones de los estadounidenses con bajos ingresos, incluidos los más de 40 millones de personas que dependen del Programa de Asistencia Nutricional Suplementaria para recibir ayuda alimentaria.

El prolongado estancamiento en el Capitolio también interrumpió el transporte aéreo del país, ya que los controladores aéreos se dieron de baja por enfermedad. La semana pasada, la Administración Federal de Aviación ordenó a las aerolíneas que redujeran los vuelos en respuesta a la situación actual.

Collins, de la Fed de Boston, sube el listón. La presidenta de la Fed de Boston, Susan Collins, que apoyó las dos reducciones de los tipos de interés oficiales de este año, declaró ayer que existe un "listón relativamente alto" para una mayor flexibilización monetaria en un futuro próximo, citando la preocupación por la persistencia de la inflación.

En sus comentarios preparados para la 24.ª Conferencia Anual de Banqueros Regionales y Comunitarios en Boston, Collins destacó: "A falta de pruebas claras de un deterioro significativo del mercado laboral, sería reacia a aplicar una flexibilización adicional de la política monetaria, especialmente teniendo en cuenta los limitados datos sobre la inflación como consecuencia del cierre del Gobierno".

Collins señaló además que "probablemente sea adecuado mantener los tipos de interés oficiales en su nivel actual durante algún tiempo para equilibrar adecuadamente los riesgos relacionados con la inflación y el empleo en este entorno de gran incertidumbre". Sus comentarios ponen de relieve las crecientes divisiones dentro del FOMC y la falta de consenso sobre otro recorte de tipos, unas cuestiones que el presidente de la Fed, Jerome Powell, reconoció hace dos semanas.

Aunque la última reducción de los tipos de interés recibió un fuerte apoyo, Powell advirtió que otra rebaja en la reunión de diciembre de la Reserva Federal "no es una conclusión inevitable". La reducción de un cuarto de punto en octubre se encontró con dos votos en contra.

Desde entonces, varios de los doce miembros con derecho a voto de la Fed, incluida Collins, han expresado una mayor cautela hacia nuevas rebajas de los tipos. El presidente de la Fed de St. Louis, Alberto Musalem, expresó su preocupación por que la política se vuelva demasiado acomodaticia, y el vicepresidente Philip Jefferson aconsejó un enfoque mesurado dada la falta de datos oficiales durante el reciente cierre del Gobierno estadounidense.

Entre los miembros sin derecho a voto, el presidente de la Fed de Atlanta, Raphael Bostic, también ha recomendado mantener los tipos estables debido a los riesgos de inflación, mientras que otros, como la presidenta de la Fed de San Francisco, Mary Daly, abogan por mantener la flexibilidad y permanecer abiertos a futuras decisiones políticas.

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.