¿Hacia dónde se dirige el Reino Unido?

Calendario de resultados empresariales del 6 al 12 de noviembre de 2025

Jueves: Airbnb, Akamai Technologies, Alliant Energy, Block, Camden Property Trust, ConocoPhillips, Consolidated Edison, DuPont de Nemours, EOG Resources, EPAM Systems, Expedia, Fastenal, Microchip Technology, Moderna, Monster Beverage, NRG Energy, Ralph Lauren, Rockwell Automation, Take-Two Interactive Software, The Trade Desk, Viatris, Vistra, Warner Bros. Discovery y Wynn Resorts

Viernes: Anglogold Ashanti, Constellation Energy, Duke Energy, Franklin Resources y KKR & Co

Lunes: Barrick Mining, Paramount Skydance y Tyson Foods

Martes: Occidental Petroleum y Oklo

Miércoles: ABN AMRO, Bayer, Cisco Systems, Copart y TransDigm Group

Índices bursátiles mundiales

Evolución de los índices bursátiles estadounidenses

El Nasdaq 100 -0,92 % en lo que va de mes y +21,93 % en lo que va de año

El Dow Jones Industrial Average -1,00 % en lo que va de mes y +10,67 % en lo que va de año

El NYSE -0,46 % en lo que va de mes y +11,86 % en lo que va de año

El S&P 500 -0,64 % en lo que va de mes y +15,55 % en lo que va de año

El S&P 500 ha bajado un -1,37 % durante los últimos siete días, mientras que 4 de los 11 sectores han registrado subidas en el mes. La versión igualmente ponderada del S&P 500 ha bajado un -0,33 % en la última semana y ha subido un +6,86 % en lo que va de año.

El sector sanitario del S&P 500 es el que mejor rendimiento ha tenido en lo que va de mes, con un aumento del +0,97 % en lo que va de mes y del +5,71 % en lo que va de año, mientras que el sector de tecnologías de la información es el más débil, con una caída del -1,96 % en lo que va de mes y un aumento del +26,76 % en lo que va de año.

Durante la semana, el sector de consumo discrecional es el que mejor se ha comportado dentro del S&P 500, con una subida del +2,37 %, seguido por el sector sanitario y el financiero, que han aumentado un +1,11 % y un +0,89 %, respectivamente. Por el contrario, el sector de tecnologías de la información es el que peor se ha comportado, con una caída del -3,66 %, seguido por los sectores de servicios de comunicación y materiales, que han perdido un -2,69 % y un -2,31 %, respectivamente.

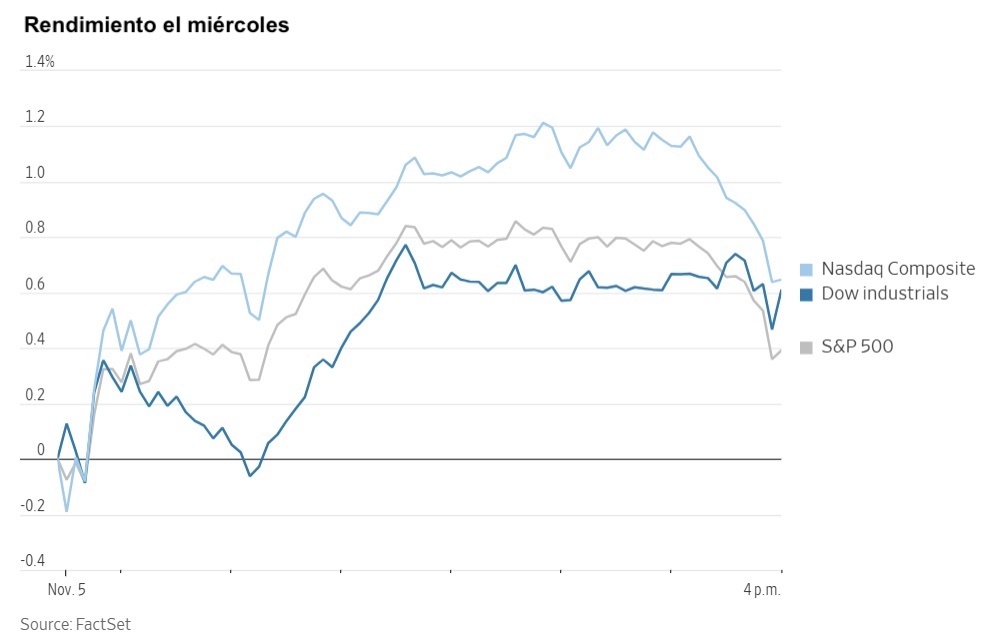

La versión equiponderada del S&P 500 subió un +0,59 % el miércoles, superando a su homólogo ponderado por capitalización en 0,22 puntos porcentuales.

El sentimiento del mercado se estabilizó el miércoles tras la caída del martes, que afectó de forma negativa a las grandes tecnológicas. Más de 300 acciones del S&P 500 avanzaron un +0,37 %, y el índice cerró justo por debajo de los 6.800 puntos, en 6.796,29. El Dow Jones Industrial Average subió un +0,48 % y el Nasdaq Composite un +0,65 %.

En cuanto a noticias corporativas, Arm Holdings, que suministra la tecnología predominante para los procesadores informáticos, publicó unas perspectivas de ingresos optimistas, respaldadas por la creciente demanda de diseños de chips adaptados a los centros de datos de inteligencia artificial.

En un comunicado publicado el miércoles, Snap anunció un acuerdo de 400 millones de dólares con Perplexity AI para integrar globalmente el motor de búsqueda de IA de la empresa en la plataforma Snapchat.

Lyft proyectó unos beneficios para el cuarto trimestre que no cumplieron las expectativas de Wall Street, lo que sugiere que sus esfuerzos de expansión global y su enfoque en la retención de clientes podrían limitar la rentabilidad.

Tras un volumen de pedidos superior al previsto en el tercer trimestre, DoorDash, el principal proveedor de reparto de comida a domicilio de Estados Unidos, reveló que tiene la intención de destinar varios cientos de millones de dólares el año que viene para apoyar nuevas iniciativas y mejorar las herramientas internas.

Según fuentes familiarizadas con el asunto, Apple se está preparando para invertir alrededor de 1.000 millones de dólares al año en un modelo avanzado de IA de 1,2 billones de parámetros desarrollado por Google, con el objetivo de impulsar una actualización integral del asistente de voz Siri.

Google, de Alphabet, y la empresa de ciberseguridad Wiz han superado un importante hito regulatorio para su transacción de 32.000 millones de dólares, ya que el Gobierno de EE. UU. ha indicado que concluirá su revisión del acuerdo.

McDonald’s ha registrado un crecimiento de las ventas en EE. UU. superior al esperado durante el tercer trimestre, atribuyendo este resultado a la preferencia de los consumidores por la comida rápida asequible frente a las ofertas más caras de las cadenas de comida rápida informal.

Bank of America, con el objetivo de mejorar el rendimiento de sus acciones en relación con sus principales competidores estadounidenses, ha esbozado una serie de nuevos objetivos financieros, entre los que se incluye una previsión de crecimiento de los beneficios anuales por acción de al menos un 12 % en los próximos años.

Empresas de gran capitalización: Las Siete Magníficas han tenido un rendimiento desigual durante la semana. En los últimos siete días, Amazon +8,64 %, Alphabet +3,55 %, Apple +0,16 % y Tesla +0,12 %, mientras que Nvidia -5,71 %, Microsoft -6,35 % y Meta Platforms -15,41 %.

Las acciones de las empresas del sector energético han tenido un rendimiento negativo esta semana, con el propio sector energético registrando una caída del -0,98 %. Los precios del WTI y del Brent han bajado un -1,19 % y un -1,94 %, respectivamente, durante la semana. En los últimos siete días, BP +4,47 %, mientras que Shell -0,42 %, ConocoPhillips -0,43 %, Halliburton -1,38 %, Phillips 66 -1,50 %, Chevron -1,57 %, Occidental Petroleum -2,05 %, ExxonMobil -2,38 %, Baker Hughes -2,65 %, APA -3,90 %, Marathon Petroleum -4,89 % y Energy Fuels -19,82 %.

Las acciones de los sectores de materiales y minería han tenido un rendimiento mayoritariamente negativo esta semana, ya que el sector de materiales ha caído un -2,31 %. Durante los últimos siete días, Newmont Corporation +2,46 %, CF Industries +1,07 % y Yara International +0,46 %, mientras que Freeport-McMoRan -4,69 %, Nucor -5,94 %, Albemarle -5,97 %, Sibanye Stillwater -7,07 %, Celanese Corporation -7,93 % y Mosaic -8,48 %.

Resultados del tercer trimestre de Albemarle. Albemarle registró unas ventas netas de 1.310 millones de dólares durante el trimestre, lo que refleja un crecimiento del volumen del 8 % tanto en el segmento de almacenamiento de energía como en el de Ketjen, y supera la estimación consensuada de FactSet de 1.280 millones de dólares.

La empresa registró una pérdida neta de 161 millones de dólares, o 1,72 dólares por acción diluida atribuible a los accionistas ordinarios. Excluyendo un cargo por deterioro del fondo de comercio no monetario relacionado con Ketjen, la pérdida ajustada fue de 0,19 dólares por acción diluida, lo que se compara favorablemente con la pérdida prevista por FactSet de 0,86 dólares por acción para el trimestre.

El EBITDA ajustado se situó en 226 millones de dólares, superando la proyección de FactSet de 192 millones de dólares y representando un aumento del 7 %. Esto se debió a una mayor absorción de los costes fijos y a las iniciativas de ahorro de costes en curso.

En el tercer trimestre, el efectivo procedente de las operaciones aumentó un 57 %, hasta alcanzar los 356 millones de dólares, lo que representa un aumento de 128 millones de dólares. El efectivo procedente de las operaciones en lo que va de año alcanzó los 894 millones de dólares, lo que supone un aumento del 29 % o 202 millones de dólares, atribuible principalmente a las mejoras en los costes y la productividad, a las medidas eficaces de gestión del efectivo y a un pago anticipado de un cliente recibido en enero. Ver informe.

Resultados del tercer trimestre de CF Industries. CF Industries declaró unos beneficios por acción de 2,19 dólares en el tercer trimestre, superando ligeramente la estimación consensuada de FactSet de 2,16 dólares. Los ingresos del periodo se situaron en 1.660 millones de dólares, ligeramente por debajo de la previsión de FactSet de 1.670 millones de dólares. El EBITDA ajustado ascendió a 667 millones de dólares, frente a la estimación de FactSet de 698,2 millones de dólares. Durante el tercer trimestre, la empresa recompró 4,3 millones de acciones por un total de 364 millones de dólares.

La producción bruta de amoníaco alcanzó aproximadamente 2,4 millones de toneladas en el trimestre y 7,6 millones de toneladas en los primeros nueve meses de 2025, en comparación con los 2,4 millones de toneladas y los 7,2 millones de toneladas, respectivamente, en los mismos periodos de 2024. CF Industries prevé que la producción bruta de amoníaco para todo el año 2025 ronde los 10 millones de toneladas.

Los precios medios de venta en el tercer trimestre de 2025 fueron superiores a los del tercer trimestre de 2024, impulsados por la sólida demanda mundial de nitrógeno, las interrupciones del suministro derivadas de factores geopolíticos y el aumento de los costes energéticos mundiales, que elevaron el precio de equilibrio del mercado necesario para satisfacer la demanda. Sin embargo, los volúmenes de ventas disminuyeron en términos interanuales, debido principalmente a los menores niveles de existencias iniciales.

Los precios mundiales del nitrógeno se mantuvieron estables a principios del tercer trimestre de 2025, lo que refleja la fuerte demanda de América del Norte, la India y Brasil, y la limitación del suministro debido a las interrupciones en las plantas durante el trimestre y a principios de año. Si bien los precios mundiales de la urea se moderaron, como es habitual en este periodo, los precios mundiales del amoníaco se fortalecieron, impulsados por las interrupciones programadas y no programadas de la producción y la demanda constante. Ver informe.

Evolución de los índices bursátiles europeos

El Stoxx 600 +0,00 % en lo que va de mes y +12,66 % en lo que va de año

El DAX +0,38 % en lo que va de mes y +20,80 % en lo que va de año

El CAC 40 -0,58 % en lo que va de mes y +9,40 % en lo que va de año

El IBEX 35 +0,41 % en lo que va de mes y +38,84 % en lo que va de año

El FTSE MIB +0,20 % en lo que va de mes y +26,55 % en lo que va de año

El FTSE 100 +0,65 % en lo que va de mes y +19,63 % en lo que va de año

Esta semana, el índice paneuropeo Stoxx Europe 600 ha bajado un -0,61 %, mientras que el miércoles subió un +0,23 % y cerró en 571,90.

En lo que va de mes, en el STOXX Europe 600, el sector de automóviles y repuestos es el líder, con un aumento del +2,64 % en lo que va de mes y del -6,53 % en lo que va de año, mientras que el de recursos básicos es el más débil, con una caída del -2,79 % en lo que va de mes y una subida del +11,12 % en lo que va de año.

Esta semana, el sector de automóviles y repuestos ha sido el que mejor rendimiento ha tenido dentro del STOXX Europe 600, con un alza del +1,14 %, seguido por el de viajes y ocio y el de servicios públicos, que han avanzado un +1,02 % y un +0,99 %, respectivamente. Por el contrario, el sector de telecomunicaciones ha sido el que peor rendimiento ha tenido, con un retroceso del -4,32 %, seguido por el de recursos básicos y el minorista, que han perdido un -3,88 % y un -2,90 %, respectivamente.

El índice DAX de Alemania subió un +0,42 % el miércoles, cerrando en 24.049,74 puntos. Durante los últimos siete días, este ha bajado un -0,31 %. El índice CAC 40 de Francia subió un +0,08 % el miércoles, cerrando en 8.074,23. Durante la última semana ha perdido un -1,54 %.

El índice FTSE 100 del Reino Unido ha ganado un +0,21 % en los últimos siete días, hasta situarse en 9.777,08. El miércoles subió un +0,64 % tras el discurso de advertencia previo al presupuesto de la ministra de Hacienda del Reino Unido, Rachel Reeve, el martes.

A fecha de 4 de noviembre, según los datos de LSEG I/B/E/S para el STOXX 600, se espera que los beneficios del tercer trimestre de 2025 aumenten un 4,3 % con respecto al tercer trimestre de 2024. Excluyendo el sector energético, se espera que los beneficios aumenten un 4,4 %. Se espera que los ingresos del tercer trimestre de 2025 disminuyan un 0,9 % con respecto al tercer trimestre de 2024. Excluyendo el sector energético, se espera que los ingresos aumenten un 0,1 %. Hasta ahora, 170 empresas del STOXX 600 han presentado sus informes de resultados para el tercer trimestre de 2025. De estas 170 empresas, el 55,3 % ha comunicado uno resultados que superaron las estimaciones de los analistas. En un trimestre típico, el 54 % supera las estimaciones de los analistas sobre los beneficios por acción. Hasta la fecha, 207 empresas del STOXX 600 han comunicado sus ingresos para el tercer trimestre de 2025. De ellas, el 47,3 % ha reportado unos ingresos superiores a las estimaciones de los analistas. En un trimestre típico, el 58 % supera las estimaciones de ingresos de los analistas.

El STOXX 600 prevé unos beneficios ponderados por acciones de 128.400 millones de euros en el tercer trimestre de 2025, frente a los 123.100 millones de euros (basados en los beneficios del año anterior de los componentes actuales) del tercer trimestre de 2024. Las empresas están declarando de forma colectiva unos beneficios un 8,0 % superiores a las estimaciones. Esta cifra es superior al factor sorpresa medio a largo plazo del 5,8 % observado desde 2012.

Cinco de los diez sectores del índice esperan una mejora de los beneficios en comparación con el tercer trimestre de 2024. Con un 10,3 %, el sector financiero es el que presenta la mayor tasa de crecimiento de los beneficios para el trimestre, mientras que el sector de consumo cíclico es el que presenta la mayor contracción prevista, con un 10,9 % en comparación con el tercer trimestre de 2024. El sector energético ha registrado el mayor factor sorpresa, con un 13 %. Por el contrario, el sector de consumo cíclico ha registrado unos beneficios que, en conjunto, son un 16 % inferiores a las estimaciones.

La relación precio-beneficio a cuatro trimestres vista del STOXX 600 se sitúa en 14,8 veces. Esto está por encima de la media de 10 años, que es de 14,2 veces.

Durante la semana del 10 de noviembre, se espera que 43 empresas publiquen sus informes de resultados trimestrales.

Los analistas prevén un crecimiento positivo de los beneficios del tercer trimestre en doce de los dieciséis países que componen el índice STOXX 600. Se prevé que Polonia, con una tasa de crecimiento estimada del 65,0 %, e Irlanda, con un 28,3 %, registren el mayor crecimiento de los beneficios, mientras que se espera que Dinamarca y Noruega experimenten los descensos más significativos, estimados en un 20,8 % y un 14,9 %, respectivamente.

En la sesión bursátil del miércoles, el sector químico se erigió como uno de los que mejor rendimiento obtuvo. Las acciones de Oerlikon cotizaron al alza tras la mejora de la calificación de RBC a "superior al mercado", mientras que Geberit avanzó después de que JPMorgan elevara su calificación, destacando la resistencia de los márgenes de la empresa y el riesgo limitado de una rebaja de la calificación. El sector de automóviles y componentes también tuvo un rendimiento superior, tras la publicación de un sólido informe del tercer trimestre por parte de BMW, que presentó unos resultados en línea con las expectativas y mantuvo sus perspectivas para todo el año. Además, los datos revelaron que las matriculaciones de automóviles nuevos en el Reino Unido aumentaron un 0,5 % en octubre, con previsiones más altas para 2025 y 2026.

El sector de la construcción y los materiales subió gracias al avance de las acciones de Barratt Redrow tras mantener sus previsiones, a la subida de las previsiones de EBITDA para todo el año de Vonovia y a la mejora de la calificación de Segro por parte de Berenberg, que citó un mayor impulso de los alquileres previos. Dentro del sector de la alimentación, las bebidas y el tabaco, Glanbia presentó unos beneficios por acción en el extremo superior de su rango previsto, Barry Callebaut obtuvo unos sólidos resultados anuales, mientras que Associated British Foods se benefició de una mejora de la calificación emitida por Kepler.

Las acciones del sector energético cotizaron al alza, con especial atención a las energías renovables. Vestas Wind Systems obtuvo unos ingresos netos en el tercer trimestre de 304 millones de euros, superando las expectativas, aunque redujo sus previsiones de ingresos para todo el año a entre 18.500 y 19.500 millones de euros. Ørsted confirmó sus previsiones de beneficios para todo el año a pesar de los débiles resultados del tercer trimestre.

El sector tecnológico se quedó rezagado con respecto al resto de sectores, en medio de la creciente preocupación por las valoraciones de la inteligencia artificial, que se extendió desde Estados Unidos y Asia. Las empresas europeas de semiconductores experimentaron las caídas más significativas. Las acciones de Sinch cayeron después de anunciar que los ingresos del tercer trimestre fueron inferiores a lo esperado. El sector sanitario también tuvo un rendimiento inferior tras las últimas noticias sobre aranceles, ya que Siemens Healthineers se vio afectada por los aranceles estadounidenses y unas perspectivas "cautelosas" para el año fiscal 2026. Novo Nordisk cayó tras recortar sus previsiones por cuarta vez debido al descenso de las ventas de Wegovy y Ozempic. El sector de bienes industriales también cotizó a la baja, ya que Weir Group señaló dificultades con el tipo de cambio y las acciones de Qiagen cayeron tras la noticia del cambio de director ejecutivo.

Evolución de otros índices bursátiles mundiales

El MSCI World Index -0,77 % en lo que va de mes y +17,50 % en lo que va de año

El Hang Seng +1,65 % en lo que va de mes y +31,29 % en lo que va de año

El índice MSCI World ha bajado un -1,00 % durante los últimos siete días, mientras que el índice Hang Seng ha perdido un -0,03 % en el mismo periodo.

Divisas

El EUR -0,33 % en lo que va de mes y +11,01 % en lo que va de año hasta situarse en 1,1491 $

La GBP -0,77 % en lo que va de mes y +4,29 % en lo que va de año hasta situarse en 1,3050 $

El dólar estadounidense se mantuvo cerca de su máximo de cinco meses ayer, respaldado por unos datos económicos que aliviaron las preocupaciones sobre el estado de la economía y el mercado laboral estadounidenses.

El índice del dólar bajó un -0,03 % hasta situarse en 100,17 durante la sesión, pero ha avanzado un +1,05 % desde el miércoles anterior, cuando la Reserva Federal redujo los tipos de interés, aunque moderó las expectativas de que pueda producirse una mayor flexibilización durante el año. Esto sitúa al índice en su nivel más alto desde finales de mayo. El índice del dólar ha subido un +0,45 % durante el mes.

La libra esterlina se estabilizó tras su reciente caída, apreciándose un +0,25 % frente al dólar, hasta situarse en 1,3050 $. A lo largo de la semana, la libra esterlina ha caído un -1,05 %. A pesar de este modesto repunte, la libra esterlina se mantiene cerca de sus mínimos de varios meses frente al dólar y de sus mínimos de varios años frente al euro.

El euro se fortaleció un +0,09 % frente al dólar el miércoles, hasta situarse en 1,1491 dólares, pero ha caído un -0,97 % durante los últimos siete días.

El dólar estadounidense subió un +0,29 % frente al yen japonés, hasta situarse en 154,11 yenes el miércoles. Durante los últimos siete días, el yen ha caído un -0,92 %, lo que ha contribuido a una caída del -0,07 % este mes. En lo que va de año, el dólar estadounidense se ha depreciado un -1,76 % frente al yen japonés.

Nota: los datos corresponden al 5 de noviembre de 2025 a las 17.00 EST

Criptomonedas

El bitcoin -5,34 % en lo que va de mes y +10,35 % en lo que va de año para situarse en 103.667,21 $

El ethereum -10,82 % en lo que va de mes y +2,38 % en lo que va de año para situarse en 3.442,80 $

El bitcoin ha bajado un -7,10 % durante los últimos siete días, mientras que el ethereum lo ha hecho en un -12,75 %. El miércoles, el bitcoin subió un +3,26 % hasta alcanzar los 103.667,21 $, mientras que el ethereum avanzó un +7,14 % hasta los 3.442,80 $.

Los factores de riesgo macroeconómicos y geopolíticos más amplios siguen afectando a las dos principales criptomonedas. Se ha producido un alejamiento definitivo de las criptomonedas desde que comenzó el cierre del Gobierno de EE. UU. en octubre y el presidente Trump intensificó su retórica de guerra comercial contra China antes de alcanzar un acuerdo temporal la semana pasada. Los inversores también parecen mostrarse cautelosos debido a la escasa liquidez del mercado y a la incertidumbre sobre si habrá otro recorte de los tipos de interés este año, tras los comentarios del presidente de la Fed, Jerome Powell, en la reunión del FOMC de octubre, en la que afirmó que "otra bajada de los tipos no era una conclusión inevitable".

La caída del bitcoin y el ethereum durante la semana pasada puede atribuirse, al menos en parte, a la retirada combinada de 2.600 millones de dólares de los ETFs de bitcoin y ethereum al contado de EE. UU. Según ha informado Bloomberg, el martes el bitcoin bajó hasta un -20 % desde los máximos históricos alcanzados hace aproximadamente un mes, cayendo por debajo de la barrera de los 100.000 dólares por primera vez desde el mes de mayo. El ethereum, por su parte, bajó alrededor de un -15 % el martes.

Nota: los datos corresponden al 5 de noviembre de 2025 a las 17.00 EST

Renta fija

La rentabilidad de los bonos estadounidenses a 10 años ha subido +8,1 pb en su acumulado mensual y bajado -41,6 pb en su acumulado anual hasta el 4,160 %

La rentabilidad de los bonos alemanes a 10 años ha aumentado +4,3 pb en su acumulado mensual y +30,8 en su acumulado anual hasta el 2,677 %

La rentabilidad de los bonos británicos a 10 años ha crecido +5,7 pb en su acumulado mensual y caído -10,3 pb en su acumulado anual hasta el 4,465 %

Los rendimientos de los bonos del Tesoro de EE. UU. subieron ayer, tras la publicación de unos datos que subrayaban la continua resistencia de la economía estadounidense y el anuncio de una refinanciación del Tesoro que apuntaba a posibles aumentos futuros en la emisión de deuda a largo plazo.

El aumento de los rendimientos se aceleró durante la sesión, cuando el Tribunal Supremo de EE. UU. inició las audiencias sobre la legalidad de los aranceles generalizados del presidente. La posibilidad de una reducción de los ingresos por aranceles —esencialmente impuestos sobre los productos importados— suscitó preocupación por un aumento del déficit presupuestario del Gobierno, lo que podría dar lugar a un aumento de la oferta de valores del Tesoro en el mercado.

En la sesión de la tarde, el rendimiento de los bonos del Tesoro a 10 años avanzó +7,1 pb hasta el 4,160 %, mientras que el rendimiento a dos años ganó +5,2 pb, alcanzando el 3,638 %. En el extremo más largo, el rendimiento a 30 años subió +6,6 pb hasta el 4,734 %.

En su comunicado del miércoles, el Departamento del Tesoro indicó que mantendría el volumen de sus subastas de bonos con cupón nominal y de bonos a tipo variable en los niveles actuales durante al menos los próximos trimestres, aunque está empezando a evaluar futuros aumentos. Esto ejerció una presión alcista adicional sobre los rendimientos a largo plazo, lo que dio lugar a una curva de rendimientos más pronunciada.

El diferencial entre los rendimientos a dos y diez años se amplió hasta los 52,2 pb, el nivel más pronunciado en más de dos semanas, lo que supone un aumento de 5,0 pb con respecto a la semana anterior.

En los últimos siete días, el rendimiento de los bonos del Tesoro a 10 años ha subido +8,4 pb, mientras que el rendimiento de los bonos del Tesoro a 30 años ha aumentado +4,3 pb. En el extremo más corto, el rendimiento de los bonos del Tesoro a dos años ha caído -1,8 pb.

Los operadores están descontando recortes de 15,7 pb para finales de año, ligeramente por debajo de los 15,9 pb de la semana pasada, según la herramienta FedWatch de CME Group. Los operadores de futuros de fondos federales están descontando ahora una probabilidad del 62,7 % de que se produzca un recorte de tipos de 25 pb en la reunión del FOMC de diciembre, frente al 66,6 % de la semana pasada.

Al otro lado del Atlántico, en el Reino Unido, el miércoles el bono a 10 años subió +3,6 puntos básicos hasta el 4,465 %. El rendimiento a 10 años del Reino Unido ha aumentado +7,1 pb durante los últimos siete días. El bono a 30 años subió +4,4 puntos básicos hasta el 5,251 % el miércoles y ha sumado +8,8 puntos básicos en los últimos siete días. En una votación de 5 a 4, el Banco de Inglaterra (BoE) ha mantenido los tipos sin cambios en el 4 % en su reunión de hoy. El gobernador del BoE, Andrew Bailey, ha proporcionado el voto decisivo. En su comunicado, el banco central ha afirmado que "se considera que la inflación del IPC ha alcanzado su punto máximo. El progreso en la desinflación subyacente continúa, respaldado por la postura todavía restrictiva de la política monetaria". El Comité de Política Monetaria (MPC, por sus siglas en inglés) parece haber dejado la puerta abierta a un recorte de tipos en diciembre si, como ha afirmado el gobernador Bailey, "la durabilidad de la desinflación se confirma en la evolución económica futura". La incógnita sigue siendo el presupuesto del 26 de noviembre. Es probable que las subidas de impuestos previstas frenen aún más el crecimiento, la inversión y el empleo. Inmediatamente después de la decisión, los operadores seguían valorando en torno a un 62 % las posibilidades de que se produzca una bajada en diciembre.

Los rendimientos de los bonos del Estado de la zona euro subieron ligeramente el miércoles, revirtiendo las caídas anteriores, ya que la percepción general del riesgo mejoró tras la reciente venta masiva de acciones tecnológicas y la publicación de varios indicadores económicos alentadores.

Según una encuesta publicada el miércoles, la economía de la eurozona creció en octubre a su ritmo más rápido desde mayo de 2023, rompiendo con el moderado crecimiento observado a principios de año, gracias a la aceleración de la actividad del sector servicios y a la mejora de las condiciones de la demanda.

El indicador de crecimiento salarial de la zona euro, que también fue publicado el miércoles, señaló que se espera que el crecimiento salarial se ralentice hasta 2026, antes de repuntar y mantenerse en niveles modestos, lo que refuerza la previsión del Banco Central Europeo de presiones moderadas sobre los precios al consumo.

La semana pasada, el Consejo de Gobierno del BCE mantuvo los tipos de interés sin cambios durante su revisión periódica de la política monetaria, reiterando que su postura monetaria sigue siendo "adecuada". En una conferencia celebrada el miércoles, el gobernador del Banco de Francia, François Villeroy, destacó la importancia de mantener la flexibilidad en las futuras decisiones sobre los tipos de interés.

El rendimiento del bono alemán a 10 años subió +2,1 pb hasta el 2,677 %, mientras que el Schatz a dos años, que es normalmente más sensible a los cambios en las expectativas de inflación y las perspectivas de política monetaria, subió +2,2 pb hasta el 2,008 %. En el extremo más largo, el rendimiento del bono a 30 años avanzó +2,2 pb hasta situarse en el 3,261 %.

El diferencial de rendimiento entre los bonos alemanes y los bonos británicos a 10 años alcanzó los 178,8 pb el miércoles y ha aumentado +1,9 pb durante la semana.

El rendimiento francés a 10 años creció +2,1 pb, hasta el 3,459 % el miércoles. El diferencial de rendimiento entre los bonos del Estado francés y alemán a 10 años se redujo en 0,4 pb con respecto a los 78,6 pb de la semana anterior, situándose en 78,2 pb.

Durante los últimos siete días, el rendimiento alemán a 10 años ha subido +5,2 pb, mientras que el rendimiento de los bonos alemanes a dos años ha crecido +1,5 pb. En el extremo más largo, el rendimiento alemán a 30 años ha subido +4,5 pb.

El diferencial entre los bonos del Tesoro estadounidense a 10 años y los bonos alemanes es ahora de 148,3 pb, lo que supone una ampliación de 3,2 pb con respecto a los 145,1 pb de la semana pasada.

El diferencial entre los rendimientos de los BTP italianos a 10 años y los bonos alemanes a 10 años se situó en 119,9 pb, lo que supone un aumento significativo de 47,0 pb con respecto a los 72,9 pb de la semana pasada. El rendimiento italiano a 10 años ha crecido +51,8 pb durante la última semana, después de avanzar +50,0 pb el miércoles hasta alcanzar el 3,876 %.

¿Qué ha ocurrido con los rendimientos de los bonos italianos? Es probable que los bancos italianos hayan reducido de forma significativa sus carteras de BTP a 10 años con el fin de aumentar sus depósitos en la facilidad de depósito del BCE, reforzando así sus posiciones de reserva.

Como ha destacado ING, la liquidez en el sistema bancario de la zona euro sigue siendo elevada, pero está distribuida de forma desigual, ya que los bancos alemanes y franceses poseen la mayor parte de las reservas excedentarias. Desde principios de 2025, las reservas excedentarias han caído de 2,9 billones de euros a 2,5 billones, continuando con el descenso gradual desde su máximo de 2022.

Los bancos alemanes y franceses mantienen reservas muy por encima de sus requisitos mínimos, mientras que los bancos italianos tienen muchas menos. Se espera que las reservas se estabilicen en entre 1,5 y 2 billones de euros, aunque los niveles deseados varían en función del país.

El entorno actual muestra poca presión sobre los bancos para buscar liquidez del BCE, y se prevén cambios de comportamiento más significativos a finales de 2026 o principios de 2028. Los tipos del mercado monetario se mantienen estables y la tensión de financiación a corto plazo es moderada, a pesar de cierta rigidez en los mercados estadounidenses. Se espera que el Banco Central Europeo ofrezca más orientación sobre las operaciones de liquidez a mediados de 2026.

Materias primas

El oro al contado -0,57 % en lo que va de mes y +51,65 % en lo que va de año hasta alcanzar 3.979,02 $ la onza

La plata al contado -1,40 % en lo que va de mes y +66,22 % en lo que va de año hasta alcanzar 47,97 $ la onza

El crudo West Texas Intermediate -2,04 % en lo que va de mes y -17,04 % en lo que va de año hasta alcanzar 59,64 $ el barril

El crudo Brent -2,35 % en lo que va de mes y -14,90 % en lo que va de año hasta alcanzar 63,54 $ el barril

Los precios del oro subieron ayer, ya que los inversores se alejaron de los activos más arriesgados en favor de los activos más seguros.

El oro al contado subió un +1,20 %, hasta alcanzar los 3.970,02 dólares por onza. Los precios del oro han subido un +1,26 % durante los últimos siete días y han bajado un -0,57 % en lo que va de mes. En lo que va de año, los precios del oro han avanzado un +51,65 % debido a una combinación de factores, como el aumento de las tensiones geopolíticas, las expectativas de flexibilización monetaria, el aumento de las compras de los bancos centrales, los esfuerzos hacia la desdolarización y las sólidas entradas en los ETFs.

Los precios del petróleo, por su parte, alcanzaron sus niveles más bajos en dos semanas en medio de la creciente preocupación por un posible excedente mundial. Sin embargo, los indicios de una sólida demanda de combustible en Estados Unidos contribuyeron a limitar el alcance de las pérdidas.

Los futuros del crudo Brent cerraron la sesión con una caída de 80 centavos, o un -1,24 %, hasta situarse en 63,54 dólares por barril. El crudo WTI de Estados Unidos cerró con una caída de 62 centavos, o un -1,03 %, hasta situarse en 59,64 dólares por barril. Esta semana, los precios del WTI y del Brent han bajado un -1,19 % y un -1,94 %, respectivamente.

La caída de los precios del petróleo se produjo tras la publicación de datos del Gobierno estadounidense que indicaban un aumento de las reservas de crudo durante la semana anterior. Además, la propuesta presupuestaria del primer ministro canadiense, Mark Carney, presentada el martes, sugería que Canadá podría eliminar su límite a las emisiones de petróleo y gas, lo que intensificó las preocupaciones sobre un posible exceso de oferta en el mercado.

A pesar de que la producción de crudo de Kazajistán, excluyendo el condensado de gas, cayó un 10 % el mes pasado hasta los 1,69 millones de barriles diarios (bpd), sigue estando por encima de la cuota de producción de la OPEP+, según fuentes del sector citadas por Reuters.

En Rusia, el puerto de Tuapse, en el mar Negro, ha suspendido las exportaciones de combustible, según Reuters. La refinería de petróleo de Rusia dejó de procesar crudo tras los ataques con drones ucranianos contra las infraestructuras el domingo pasado.

Informe de la EIA. El aumento de las importaciones, junto con la moderada actividad de refinación, contribuyó al incremento de las reservas de petróleo crudo de EE. UU. la semana pasada, según el último informe de la EIA publicado el miércoles. Durante la semana que finalizó el 31 de octubre, las reservas de crudo aumentaron en 5,2 millones de barriles, hasta alcanzar un total de 421,2 millones de barriles. La EIA también informó de que las reservas de crudo en el centro de distribución de Cushing, Oklahoma, crecieron en 300.000 barriles durante el mismo periodo, mientras que las importaciones netas de crudo de EE. UU. avanzaron en 867.000 barriles diarios.

Los participantes en el mercado están siguiendo de cerca un sistema de frío que se espera que llegue a EE. UU. en los próximos días, lo que podría elevar la demanda de combustibles destilados. Durante la semana, el procesamiento de crudo en las refinerías aumentó en 37.000 bpd. Sin embargo, las tasas de utilización global de las refinerías disminuyeron en 0,6 puntos porcentuales, hasta el 86 %.

Las reservas de gasolina de EE. UU. cayeron en 4,7 millones de barriles, hasta los 206 millones de barriles. Las existencias de gasolina en el Medio Oeste cayeron a un mínimo histórico, influidas por las interrupciones operativas en la refinería de BP de 440.000 bpd en Whiting, Indiana. El mes pasado, un incendio provocado por un incidente operativo provocó el cierre de varias unidades de la instalación, aunque desde entonces se han reanudado las operaciones. Además, las existencias de gasolina a lo largo de la costa del Golfo de EE. UU. cayeron a sus niveles más bajos desde octubre de 2024.

Las reservas de destilados, incluidos el diésel y el gasóleo de calefacción, disminuyeron en 643.000 barriles hasta alcanzar los 111,5 millones de barriles, según las cifras de la EIA. El suministro total de productos, un indicador clave de la demanda, cayó en 926.000 bpd hasta alcanzar los 20,36 millones de bpd durante la semana. La demanda de gasolina se redujo en 49.000 bpd hasta los 8,87 millones de bpd, mientras que la demanda de destilados experimentó un modesto aumento de 130.000 bpd, hasta alcanzar los 3,71 millones de bpd.

Nota: los datos corresponden al 5 de noviembre de 2025 a las 17.00 EST

Datos clave que moverán los mercados

EUROPA

Jueves: producción industrial alemana, ventas minoristas de la zona euro y discursos de Isabel Schnabel, miembro del Comité Ejecutivo del BCE; Luis de Guindos, vicepresidente del BCE; Philip Lane, economista jefe del BCE, y Joachim Nagel, presidente del Bundesbank

Viernes: balanza comercial alemana y discursos de Olaf Sleijpen, gobernador del Banco Central de los Países Bajos; Joachim Nagel, presidente del Bundesbank, y Frank Elderson, miembro del Comité Ejecutivo del BCE

Lunes: confianza de los inversores de la zona euro según Sentix

Martes: encuestas del ZEW sobre la situación actual y la confianza económica en Alemania y la zona euro

Miércoles: IPC alemán e índice armonizado de precios al consumo

REINO UNIDO

Jueves: decisión sobre los tipos de interés del Banco de Inglaterra, actas, informe y resumen de política monetaria, votación del Comité de Política Monetaria y discurso del gobernador del Banco de Inglaterra, Andrew Bailey

Viernes: discurso del economista jefe del Banco de Inglaterra, Huw Pill

Lunes: ventas minoristas comparables del BRC y discurso de la vicegobernadora del Banco de Inglaterra, Clare Lombardelli

Martes: ingresos medios, tasa y variación del número de solicitantes de prestaciones por desempleo, variación del empleo, tasa de desempleo de la OIT y discurso de la miembro externa del Banco de Inglaterra, Megan Greene

EE. UU.

Jueves: solicitudes iniciales y continuas de subsidio por desempleo, recortes de empleo de Challenger, productividad no agrícola, costes laborales unitarios y discursos del gobernador de la Fed, Michael Barr; el presidente de la Fed de Nueva York, John Williams; la presidenta de la Fed de Cleveland, Beth Hammack; el gobernador de la Fed, Christopher Waller; la presidenta de la Fed de Filadelfia, Anna Paulson, y el presidente de la Fed de St. Louis, Alberto Musalem

Viernes: ganancias medias por hora, horas medias semanales, tasa de participación en la población activa, nóminas no agrícolas, tasa de subempleo U6, tasa de desempleo, índices de confianza y expectativas de los consumidores de Michigan, expectativas de inflación de los consumidores a 1 y 5 años de la Universidad de Michigan, y discursos del presidente de la Fed de Nueva York, John Williams, el vicepresidente de la Fed, Philip Jefferson, y el gobernador de la Fed, Stephen Miran

Martes: día de los Veteranos

Miércoles: discursos del presidente de la Fed de Nueva York, John Williams, y de la presidenta de la Fed de Filadelfia, Anna Paulson

CHINA

Jueves: exportaciones, importaciones y balanza comercial

Sábado: IPC e IPP

JAPÓN

Lunes: cuenta corriente

Actualizaciones macroeconómicas mundiales

Los datos de octubre sobre el empleo y los servicios en EE. UU. apuntan a una resistencia en medio de la incertidumbre. En octubre, las nóminas privadas de ADP superaron las expectativas, con un aumento de 42.000 puestos de trabajo mensuales, frente a la previsión consensuada de un aumento de 38.000. El crecimiento superó el descenso revisado de septiembre de 29.000, que anteriormente se había comunicado como una disminución de 32.000. Esto representa el mayor aumento mensual desde el mes de julio, tras dos meses consecutivos de lecturas negativas en agosto y septiembre. El crecimiento salarial interanual se mantuvo estable, con un aumento del 4,5 % para los que mantuvieron su empleo y del 6,7 % para los que cambiaron de trabajo. El crecimiento del empleo se concentró en sectores como el comercio, el transporte y los servicios públicos, que sumaron 47.000 puestos de trabajo. Los servicios de educación y salud sumaron 26.000 puestos de trabajo, las actividades financieras sumaron 11.000, los recursos naturales y la minería sumaron 7.000 y la construcción sumó 5.000. Por el contrario, se registraron descensos en el sector de la información, que perdió 17.000 puestos de trabajo, en los servicios profesionales y empresariales, con una disminución de 15.000, en otros servicios, con una pérdida de 13.000, en el ocio y la hostelería, con 6.000 puestos menos, y en la industria manufacturera, con un descenso de 3.000.

La mayor parte de la contratación se produjo en grandes empresas, es decir, aquellas con 500 o más empleados. Las PYMEs registraron pérdidas netas de empleo. El informe destaca que la contratación sigue siendo modesta en comparación con el año pasado, y el ritmo estable de crecimiento salarial indica un mercado laboral equilibrado.

Además, el índice de servicios de octubre del ISM se situó en 52,4, superando la estimación consensuada de 51,1 y por encima de la lectura de 50,0 de septiembre. Esto supone su nivel más alto desde febrero de 2025.

El índice de nuevos pedidos también subió en términos intermensuales de 50,4 a 56,2, alcanzando su punto más alto desde octubre de 2024. Once sectores registraron un crecimiento en octubre, uno más que en el mes anterior. El índice de empleo subió ligeramente de 47,2 a 48,2, aunque se mantuvo en territorio contractivo por quinto mes consecutivo. El índice de precios subió de 69,4 a 70,0, mientras que el índice de existencias aumentó de 47,8 a 49,5.

Los encuestados indicaron que, en general, las condiciones empresariales son estables en todos los sectores, aunque los aranceles y la incertidumbre en torno a las medidas del Gobierno se están convirtiendo en retos importantes. La preocupación por un posible cierre del Gobierno está generando inquietud entre los servicios de gestión y apoyo, con la posibilidad de que se produzcan despidos si la situación continúa.

El Tribunal Supremo de Estados Unidos cuestiona el alcance de los poderes arancelarios de emergencia. Según ha informado Axios, varios analistas han destacado el tono generalmente escéptico de los jueces del Tribunal Supremo durante las alegaciones orales del miércoles sobre la impugnación de la autoridad arancelaria del presidente de Estados Unidos en virtud de la Ley de Poderes Económicos de Emergencia Internacional (IEEPA, por sus siglas en inglés).

El presidente del Tribunal Supremo, Roberts, sugirió que los aranceles podrían ser análogos a los impuestos, que entran de lleno en las competencias legislativas del Congreso. El juez Gorsuch expresó su preocupación por que tal interpretación pudiera conducir a una "escalada unidireccional" de la ampliación de la autoridad ejecutiva, mientras que la juez Barrett cuestionó la justificación de incluir a países como España y Francia en una declaración de emergencia. La decisión del Tribunal está ahora pendiente y podría anunciarse en unas semanas o meses.

El consenso predominante es que es probable que el Tribunal Supremo confirme las sentencias de los tribunales inferiores contra la aplicación generalizada de los poderes de emergencia. Esto podría introducir incertidumbre en relación con los acuerdos comerciales establecidos por la administración estadounidense y plantear la posibilidad de reembolsos por los aranceles ya recaudados. Cabe destacar que los ingresos por aranceles han servido como herramientas para el control del déficit y que una sentencia desfavorable podría provocar un aumento de la emisión de deuda federal a más largo plazo. No obstante, también se reconoce que el presidente dispone de otras vías legales para imponer aranceles, incluidas las facultades que le confieren los artículos 232 y 301.

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.