¿Cuánto durará la tregua comercial?

Los mercados en octubre

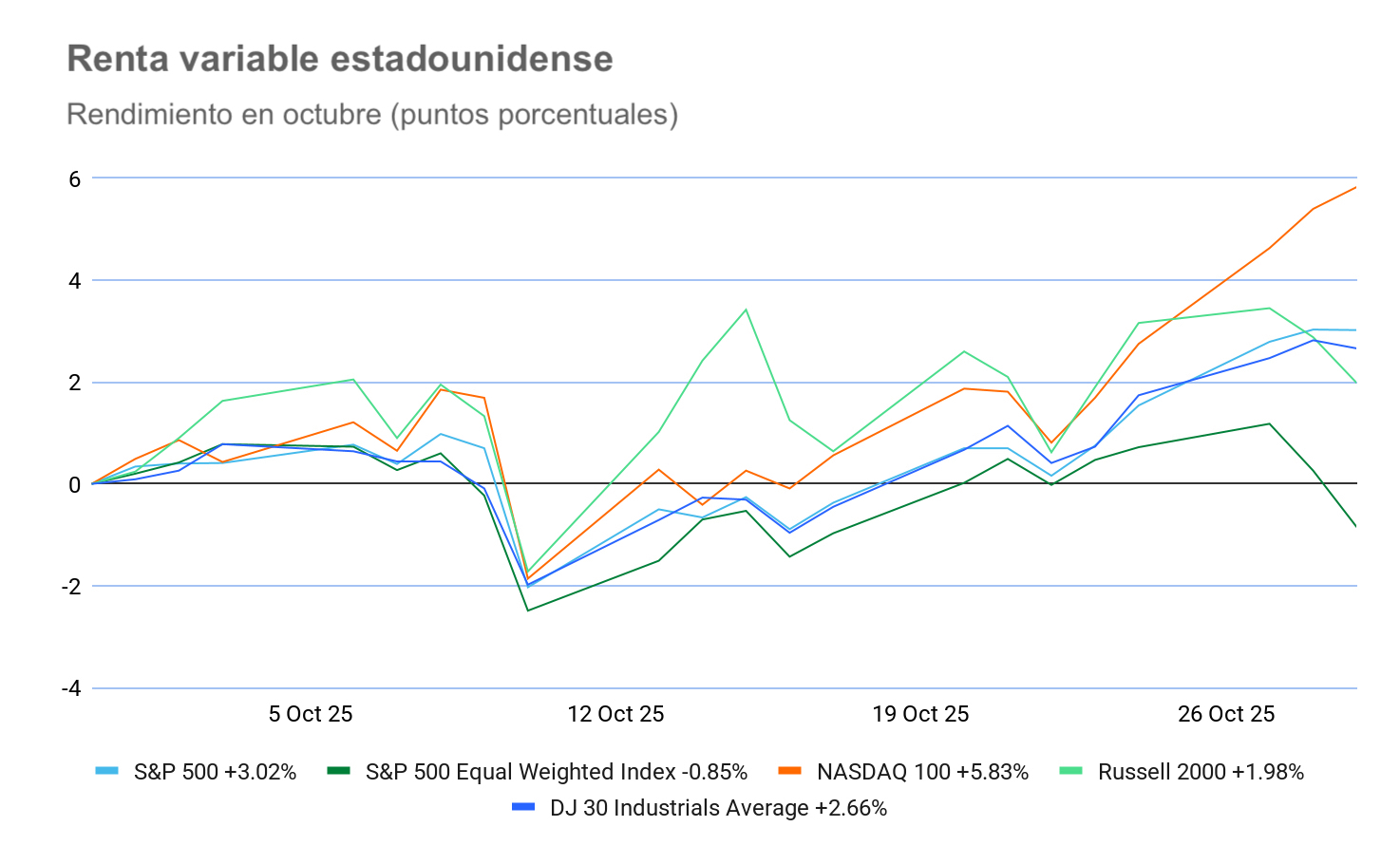

Los principales índices estadounidenses han registrado un rendimiento positivo en lo que va de mes: el S&P 500 +3,02 %, el Nasdaq 100 +5,38 %, el Dow Jones +2,66 % y el Russell 2000 +1,98 %.

Más allá de los nombres básicos: sentimiento positivo generalizado sobre la IA en los resultados. El impulso positivo en torno a la IA generativa (GenAI) fue evidente en una amplia gama de resultados del tercer trimestre. SK Hynix registró unos beneficios operativos récord, atribuyendo este rendimiento al aumento de la demanda de memoria para IA y señalando que ha conseguido pedidos para todos sus productos NAND y DRAM hasta 2026. Teradyne indicó que el crecimiento del tercer trimestre se debió principalmente a las soluciones de sistema en chip (SOC) para aplicaciones de IA y a los sólidos resultados del segmento de memoria, y se espera que la fuerte demanda de pruebas relacionadas con la IA continúe durante el cuarto trimestre. TE Connectivity informó de unas ventas relacionadas con la IA que superarán los 900 millones de dólares en 2025, lo que supone un aumento del triple con respecto a 2024, y destacó el fuerte impulso que se prolongará hasta 2026, incluido un crecimiento interanual del 80 % en su negocio de centros de datos de IA. Bloom Energy hizo referencia al aumento de la demanda de electricidad impulsado por la expansión de la infraestructura de IA. Caterpillar subrayó la sólida demanda de sus equipos de generación de energía, impulsada por el crecimiento de los centros de datos vinculado a la adopción de la computación en la nube y la GenAI.

¿Necesita un impulso? Anuncie un acuerdo con OpenAI. Los anuncios de acuerdos con OpenAI siguieron siendo un factor favorable durante el mes de octubre. El martes, PayPal anunció que se convertirá en la primera cartera de pagos integrada en ChatGPT. A principios de mes, las acciones de Walmart subieron tras la noticia de una asociación con OpenAI, que permitirá a los clientes realizar compras directamente a través de la función "Instant Checkout" de ChatGPT. Thermo Fisher Scientific superó al mercado en general en aproximadamente 230 puntos básicos el 16 de octubre, después de revelar una colaboración con OpenAI destinada a acelerar y mejorar el desarrollo de medicamentos. SK Hynix y Samsung experimentaron repuntes a principios de mes tras unirse a la iniciativa Stargate de OpenAI; las acciones de AMD han subido un +63,4 % en lo que va de mes, impulsadas por un acuerdo de 6 gigavatios para apoyar la infraestructura de IA de próxima generación de OpenAI utilizando múltiples generaciones de GPU AMD Instinct.

Vuelve el "lunes de fusiones". El reciente repunte de la actividad de fusiones y adquisiciones se ha convertido en un elemento esencial de la narrativa alcista para la renta variable. El martes, Skyworks anunció una importante operación: un acuerdo en efectivo y acciones por valor de aproximadamente 9.800 millones de dólares para adquirir Qorvo. Esta consolidación de dos destacados proveedores de Apple se produce tras los acuerdos por valor de más de 80.000 millones de dólares anunciados justo el día anterior. El "lunes de fusiones" se vio marcado por la iniciativa de American Water Works Company y Essential Utilities de formar una entidad de servicios públicos con un valor empresarial de 63.000 millones de dólares. Además, el sector bancario regional se consolidó todavía más cuando Huntington Bancshares acordó adquirir Cadence Bank en una operación íntegramente en acciones valorada en 7.400 millones de dólares. En el ámbito biofarmacéutico, Novartis tiene la intención de adquirir Avidity Bioscience, en una operación con un valor empresarial de 11.000 millones de dólares.

De acuerdo con el Financial Times, la actividad de fusiones y adquisiciones superó el billón de dólares en el tercer trimestre. Este año se han anunciado más de cincuenta transacciones que superan los 10.000 millones de dólares, lo que sitúa a 2025 en camino de ser un año récord para las megatransacciones. Este aumento de las transacciones se atribuye en gran medida a un entorno normativo más favorable, a la renovada flexibilización de la Reserva Federal y a la reducción de la incertidumbre en materia de política comercial.

Relaciones comerciales entre EE. UU. y China: de la escalada a la distensión. La política comercial se convirtió en una importante fuente de volatilidad en los mercados durante el mes de octubre. A principios de mes, el presidente Trump amenazó con imponer aranceles adicionales masivos a los productos chinos a partir del 1 de noviembre, en respuesta a las restricciones propuestas por China a las exportaciones de minerales de tierras raras.

Esta escalada provocó una caída de los mercados el 10 de octubre, ya que el S&P 500 se desplomó un -2,71 % en su peor día desde abril. Sin embargo, el sentimiento cambió de forma drástica a finales de octubre, cuando los negociadores estadounidenses y chinos se reunieron en Malasia para establecer un marco para un acuerdo comercial. El secretario del Tesoro, Scott Bessent, se mostró optimista tras las conversaciones del fin de semana y afirmó que esperaba que China retrasara un año las restricciones a la exportación de tierras raras y reanudara las compras de soja estadounidense. A pesar del tono positivo, los analistas advirtieron que el acuerdo representaba más una "pausa táctica que un avance estratégico", ya que es probable que persistan las tensiones económicas a largo plazo entre los rivales geopolíticos. El 30 de octubre, Estados Unidos y China anunciaron que habían acordado posponer los controles a la exportación de tierras raras y chips como parte de un acuerdo comercial más amplio de un año de duración. Estados Unidos reducirá a la mitad los aranceles relacionados con el fentanilo sobre los productos chinos, mientras que China reanudará las compras de soja, sorgo y otros productos agrícolas.

Actualización del gasto de capital de los hiperescaladores de IA. Los hiperescaladores de IA registraron sólidos resultados durante el tercer trimestre, superando en su mayoría las estimaciones de los analistas debido al auge de la demanda de servicios de inteligencia artificial y en la nube. Sin embargo, las buenas noticias vinieron acompañadas de una advertencia común: los tres están planeando aumentos masivos en el gasto de capital para financiar la implacable carrera armamentística de la IA.

Microsoft registró unos impresionantes ingresos de 77.670 millones de dólares, impulsados por un aumento del 40 % en su división Intelligent Cloud. Alphabet también superó las expectativas, con unos ingresos que ascendieron a 102.300 millones de dólares, gracias a las fuertes ventas de publicidad y a una expansión del 34 % en su negocio de nube. Ambas compañías destacaron el impulso de la IA, mientras que Microsoft señaló el potencial de ingresos de Copilot y la aplicación Gemini de Alphabet alcanzó los 650 millones de usuarios.

Meta Platforms también superó las previsiones de ingresos, con 51.200 millones de dólares, lo que supone un aumento interanual del 26 %. Sin embargo, sus ingresos netos no alcanzaron las estimaciones, debido principalmente a un importante gasto fiscal único de 15.900 millones de dólares. El informe de Meta señaló una clara estrategia de aumento del gasto para seguir siendo competitiva en IA, una medida que inquietó a algunos inversores.

De cara al futuro, las tres empresas se están preparando para importantes ciclos de inversión. Alphabet, Microsoft y Meta indicaron que el gasto de capital de 2026 aumentará de forma sustancial con respecto a 2025 para construir la infraestructura de IA. Este gasto agresivo pone de relieve los principales riesgos operativos, ya que Microsoft se enfrenta a importantes limitaciones de capacidad de Azure al menos hasta el año fiscal 2026, y Meta sigue navegando por la incertidumbre regulatoria.

Panorama económico

EE. UU. Los datos económicos de EE. UU. fueron limitados en octubre tras el cierre del Gobierno el 1 de octubre. La reunión de octubre del FOMC dio lugar a una reducción de tipos de 25 puntos básicos, ampliamente esperada, con la sugerencia de que la flexibilización cuantitativa (QT) terminará el 1 de diciembre.

Por parte de los consumidores, la confianza se debilitó. El índice de confianza del consumidor cayó 1,0 punto en octubre, hasta 94,6, desde los 95,6 revisados al alza en septiembre. El índice de situación actual, basado en la valoración de los consumidores sobre la situación actual de las empresas y el mercado laboral, subió 1,8 puntos, hasta situarse en 129,3. El índice de expectativas, basado en las perspectivas a corto plazo de los consumidores sobre los ingresos, las empresas y el mercado laboral, descendió 2,9 puntos, hasta situarse en 71,5. El índice definitivo de confianza del consumidor de la UoM para octubre se mantuvo prácticamente sin cambios, con una lectura de 53,6 frente a las expectativas del consenso de 55,0 y el 55,1 definitivo de septiembre. Las expectativas de inflación intermensual se mantuvieron estables, con una expectativa para octubre a un año vista del 4,6 % (igual que la lectura preliminar y ligeramente por debajo del 4,7 % de septiembre). Las expectativas de inflación a cinco años para octubre se situaron en el 3,9 %, frente al 3,7 % preliminar y al 3,7 % de septiembre. El informe señala que los consumidores siguen mostrando su preocupación por la inflación, aunque tan solo el 2 % mencionó de forma espontánea el cierre del Gobierno como motivo de preocupación durante las entrevistas.

La actividad empresarial aumentó en octubre. La lectura preliminar del índice PMI compuesto de S&P alcanzó en octubre los 54,8 puntos, frente a los 53,9 observados en septiembre. El índice PMI preliminar manufacturero se situó en 52,2, muy en línea con las estimaciones consensuadas de 52,3 y ligeramente por encima de los 52,0 puntos de septiembre. El índice PMI preliminar de servicios se situó en 55,2, superando tanto el consenso como la cifra de septiembre, que fue del 54,2. El crecimiento general del empleo sigue siendo moderado, mientras que la confianza empresarial se deterioró todavía más en medio de las continuas preocupaciones por los aranceles. Los precios cobrados aumentaron al ritmo más lento desde abril.

Los precios al consumo aumentaron ligeramente menos de lo esperado en septiembre. El índice de precios al consumo (IPC) subyacente, que fue publicado con retraso, subió un 0,2 % intermensual, por debajo de las expectativas del consenso, que apuntaban a un aumento del 0,3 %, y de la subida del 0,3 % registrada en agosto. El IPC general avanzó un 0,3 % intermensual, también por debajo del consenso del 0,4 % y del aumento del 0,4 % de agosto. En términos anualizados, tanto el IPC subyacente como el general se situaron en el 3,0 %, ligeramente por debajo de la previsión consensuada del 3,1 %. El índice de la gasolina subió un 4,1 % en septiembre, lo que contribuyó principalmente al aumento general del IPC. Tanto los bienes básicos como los servicios básicos registraron un aumento mensual del 0,2 %, lo que supone una desaceleración con respecto al 0,3 % observado en agosto.

El cierre del Gobierno federal desde el 1 de octubre podría costar a la economía estadounidense entre 7.000 y 14.000 millones de dólares, según un nuevo informe de la Oficina Presupuestaria del Congreso (CBO, por sus siglas en inglés), de carácter no partidista. Según la evaluación de la CBO, "el cierre retrasará el gasto federal y tendrá un efecto negativo en la economía que, en su mayor parte, aunque no en su totalidad, se revertirá una vez que finalice el cierre". Se estima que el PIB real, que se ha ajustado para eliminar los efectos de la inflación, será menor en el cuarto trimestre de lo que habría sido sin el cierre. Dependiendo de su duración, el cierre del Gobierno reducirá el crecimiento anualizado del PIB real en el cuarto trimestre entre 1,0 y 2,0 puntos porcentuales. La agencia espera que, tras el cierre, el PIB real sea temporalmente más alto y que la mayor parte de la caída del PIB real se recupere finalmente. Sin embargo, la CBO estima que entre 7.000 y 14.000 millones de dólares (en dólares de 2025) no se recuperarán.

UE. El BCE, tal y como se esperaba, ha mantenido hoy los tipos de interés en el 2 %. Según ha señalado Bloomberg, se prevé que este tipo se mantenga en ese nivel hasta 2027, a menos que las perspectivas actualizadas de diciembre revelen un descenso significativo de la inflación.

La inflación general de la zona euro en septiembre superó el objetivo del 2,0 % del BCE por primera vez desde abril, situándose en un 2,2 % interanual, en línea con las previsiones y por encima del 2,0 % de agosto. La inflación subyacente sorprendió ligeramente al alza, con un 2,4 %, por encima tanto de las previsiones como de la lectura anterior del 2,3 %. Los precios de los servicios también aumentaron, alcanzando el 3,2 %. Estas cifras refuerzan la decisión del BCE de mantener los tipos estables en la próxima reunión de política monetaria del 30 de octubre.

El índice de confianza de los consumidores de la Comisión Europea aumentó por segundo mes consecutivo, en 0,7 puntos porcentuales (pps) en la zona euro. La confianza de los consumidores se acercó a su media a largo plazo, situándose en -14,2 puntos.

El crecimiento de la actividad empresarial de la eurozona se aceleró en octubre, lo que sugiere una mejora del impulso del crecimiento económico al comienzo del cuarto trimestre. El PMI compuesto preliminar del HCOB subió en octubre a su nivel más alto en 17 meses, lo que indica un crecimiento sostenido en la zona euro, con 52,2 puntos, frente a los 51,2 de septiembre. El PMI preliminar de servicios del HCOB se situó en 52,6, frente a los 51,3 de septiembre, y alcanzó su nivel más alto en 14 meses. El PMI manufacturero preliminar del HCOB subió ligeramente hasta 50, frente a los 49,8 puntos de septiembre, su máximo en dos meses.

Sin embargo, siguen existiendo signos de debilidad generalizada en la zona euro, a pesar de que el Gobierno alemán haya elevado su previsión del PIB para 2025 al 0,2 % y la de 2026 al 1,3 %. De acuerdo con la Oficina Federal de Estadística de Alemania, el PIB alemán se mantuvo sin cambios en el tercer trimestre de 2025 en comparación con el segundo trimestre de 2025. Esto se produjo a pesar de los indicios de que la confianza empresarial alemana podría estar mejorando. La encuesta del Ifo sobre el clima empresarial alemán de octubre subió a 88,4, frente a los 87,7 de septiembre. Esta mejora se debió principalmente a un índice de expectativas significativamente mejor, que subió a 91,6 y superó el consenso de 89,1. Sin embargo, el índice de condiciones actuales se mantuvo débil, descendiendo ligeramente hasta 85,3 desde los 85,7 anteriores y quedando ligeramente por debajo de la previsión de 85,5. El Instituto Ifo señaló que las empresas siguen esperanzadas con respecto a una recuperación económica el próximo año. El índice manufacturero subió al detenerse el descenso de los nuevos pedidos. El sector servicios registró un aumento significativo. La confianza comercial también mejoró de forma ligera, mientras que el sector de la construcción registró un ligero descenso.

Francia creció un 0,5 %, el ritmo más rápido desde 2023 gracias al comercio y la demanda interna. Sin embargo, el primer ministro Sébastien Lecornu está teniendo dificultades con el presupuesto y aún podría ser destituido por un parlamento dividido. El gobernador del Banco de Francia, François Villeroy de Galhau, ha advertido de una "asfixia gradual" debido a la incapacidad del país para hacer frente al aumento de la deuda.

Reino Unido. La economía del Reino Unido continuó su tendencia de crecimiento relativamente lento en octubre de 2025, y las cifras de la Oficina Nacional de Estadística sugieren que el PIB creció un 0,3 % entre junio y agosto de 2025 en comparación con los tres meses anteriores. Sin embargo, en octubre se observó un cierto impulso positivo en la actividad empresarial. El índice PMI compuesto preliminar de producción del Reino Unido de S&P subió hasta 51,1 en octubre desde los 50,1 puntos de septiembre, su máximo en dos meses. El PMI preliminar de servicios también subió hasta 51,1 desde 50,8 en septiembre. El PMI preliminar manufacturero del Reino Unido, aunque sigue en territorio contractivo, subió de 46,2 en septiembre a 49,6, su máximo en 12 meses. Tal y como señaló Chris Williamson, economista jefe de S&P Global Market Intelligence, "la encuesta preliminar del PMI del Reino Unido de octubre da esperanzas de que septiembre fuera un punto bajo para la economía, a partir del cual las condiciones empresariales están empezando a mejorar". Sin embargo, también afirmó que el ritmo general de crecimiento que indica el PMI sigue siendo coherente con un crecimiento del PIB lento, de alrededor del 0,1 %. Este destacó que continúan los recortes de empleo, la confianza empresarial sigue siendo moderada y las exportaciones de bienes también siguen cayendo a un ritmo preocupantemente pronunciado, en parte debido a las perturbaciones del comercio mundial causadas por la política arancelaria de Estados Unidos. Las empresas siguieron preocupadas en el período previo al presupuesto del 26 de noviembre.

El endeudamiento público superó en 7.200 millones de libras las previsiones para los primeros seis meses del año fiscal, con un déficit presupuestario que ascendió a 99.800 millones de libras. El déficit presupuestario ascendió a 99.800 millones de libras, superando los 92.600 millones previstos por la Oficina de Responsabilidad Presupuestaria en marzo. Según señala Bloomberg, el Gobierno ha pagado 59.500 millones de libras esterlinas en concepto de servicio de la deuda en lo que va de año, lo que supone un aumento de 14.400 millones de libras con respecto al mismo periodo de 2024. De acuerdo con Bloomberg Economics, el aumento de los costes de financiación, los cambios de rumbo en los recortes de las prestaciones sociales y la previsión de una rebaja de la productividad por parte de la Oficina de Responsabilidad Presupuestaria (OBR) significan que la ministra de Hacienda, Rachel Reeves, tendrá que encontrar hasta 35.000 millones de libras esterlinas solo para restaurar el colchón de 9.900 millones de libras esterlinas que dejó frente a su norma fiscal vinculante cuando revele el presupuesto el 26 de noviembre.

Las ventas minoristas en el Reino Unido mejoraron durante el mes de septiembre, creciendo por cuarto mes consecutivo, con un aumento del volumen de productos vendidos online y en tiendas del 0,5 % intermensual en septiembre, ligeramente por encima de las expectativas del consenso. La ONS indicó que los volúmenes alcanzaron su nivel más alto desde julio de 2022, con un aumento de las ventas no alimentarias del 0,9 %. El índice de confianza del consumidor de GfK subió dos puntos hasta situarse en -17 en octubre. Cuatro medidas subieron y una bajó con respecto al anuncio del mes pasado. La confianza de los consumidores mejoró, con un aumento de cuatro puntos en el índice de compras importantes, y la situación financiera personal subió dos puntos, pasando de -7 a -5. Además, la medida de la situación económica general del país durante los últimos 12 meses subió tres puntos hasta situarse en -42, el mismo nivel que en octubre de 2024. Las expectativas sobre la situación económica general para los próximos 12 meses aumentaron dos puntos hasta situarse en -30.

La inflación en el Reino Unido se mantiene muy por encima del objetivo del Banco de Inglaterra, situándose en el 3,8 % interanual, sin cambios respecto a agosto. Sin embargo, se situó por debajo del 4 % que esperaban los economistas y el BoE. La inflación subyacente se situó en el 3,9 % en los 12 meses hasta septiembre de 2025, por debajo del 4,0 % registrado en los 12 meses hasta agosto. La inflación de los servicios, seguida de cerca por el Banco de Inglaterra como indicador de las presiones sobre los precios internos, se mantuvo sin cambios en el 4,7 %.

Índices de los mercados mundiales

EE. UU.

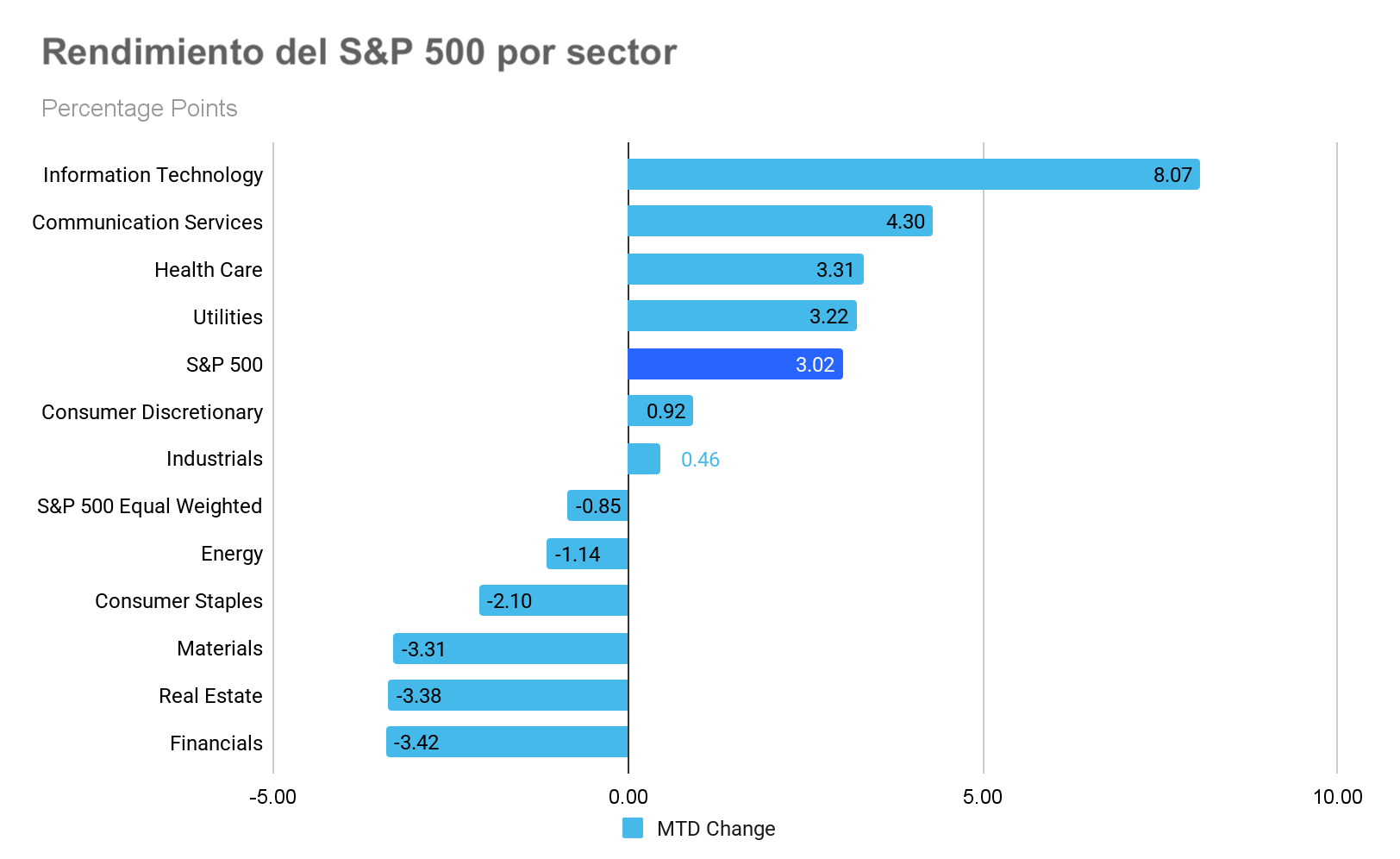

El S&P 500 +3,02 % en lo que va de mes y +17,15 % en lo que va de año

El Nasdaq 100 +5,83 % en lo que va de mes y +24,31 % en lo que va de año

El Dow Jones Industrial Average +2,66 % en lo que va de mes y +11,96 % en lo que va de año

El NYSE Composite -0,18 % en lo que va de mes y +12,72 % en lo que va de año

Fuente: FactSet

La versión igualmente ponderada del S&P 500 ha subido un -0,85 % en lo que va de mes en octubre, 3,87 puntos porcentuales por debajo del índice de referencia.

El sector de tecnologías de la información del S&P 500 es el que mejor rendimiento ha tenido en octubre, con un aumento del +8,07 % en lo que va de mes, mientras que el sector financiero ha tenido un rendimiento inferior, con una caída del -3,42 % en lo que llevamos de mes.

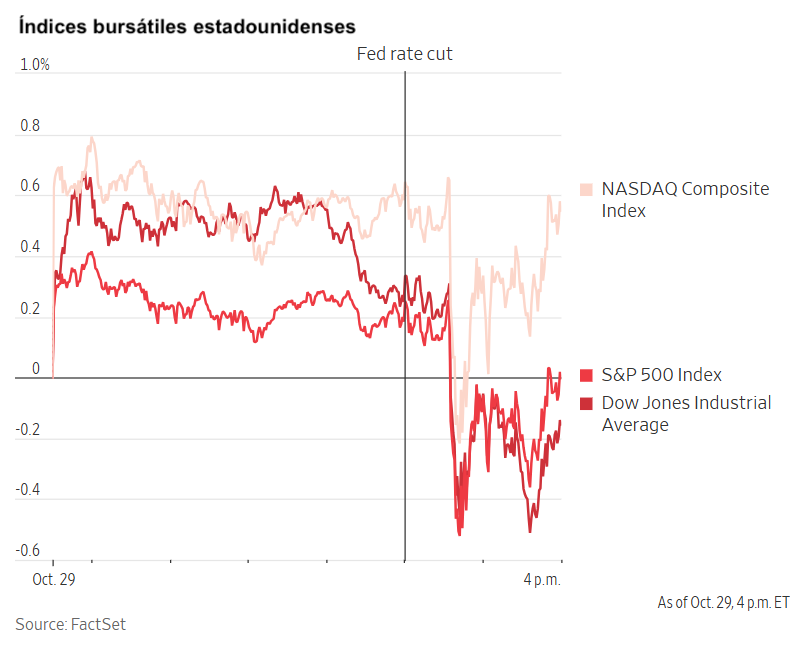

El miércoles, los tres principales índices bursátiles estadounidenses se posicionaron para alcanzar nuevos máximos históricos tras la esperada bajada de un cuarto de punto en los tipos de interés por parte del FOMC. Entonces, el presidente de la Fed, Jerome Powell, tomó la palabra. Este afirmó que "una nueva reducción del tipo de interés oficial en la reunión de diciembre no es una conclusión inevitable, ni mucho menos. La política no sigue un curso preestablecido".

A continuación, las acciones bajaron, aunque más tarde recuperaron algunas pérdidas y cerraron la sesión con resultados mixtos. El Dow Jones Industrial Average bajó un -0,16 %, o 74,37 puntos, mientras que el S&P 500 cerró sin cambios. El Nasdaq Composite, impulsado por las destacadas empresas tecnológicas que se benefician del auge de la inteligencia artificial, avanzó un +0,55 %.

En cuanto a noticias corporativas, Paramount Skydance inició una ronda programada de recortes de plantilla que afectará a 1.000 empleados, como parte de los esfuerzos por reducir los costes en 2.000 millones de dólares tras su fusión en agosto con Skydance Media. Se esperan más despidos.

Uber Technologies anunció sus planes de introducir el año que viene en la zona de la bahía de San Francisco un servicio de transporte sin conductor utilizando vehículos desarrollados por Lucid Group y Nuro, entrando así en competencia directa con el servicio de robotaxis de Waymo.

Thermo Fisher Scientific llegó a un acuerdo para adquirir Clario Holdings, un proveedor privado de software para ensayos clínicos, por aproximadamente 8.900 millones de dólares en efectivo.

Etsy nombró a la directora de crecimiento, Kruti Patel Goyal, como directora ejecutiva, encargándole la tarea de guiar a la empresa en la era de la inteligencia artificial y sacar al mercado de la ralentización posterior a la pandemia.

Caterpillar anunció unos ingresos y beneficios en el tercer trimestre que han superado las expectativas, impulsados por la fuerte demanda de sus equipos de generación de energía por parte de los centros de datos de IA.

Southern California Edison lanzó el miércoles un programa voluntario de compensación por incendios forestales para los residentes y empresas afectados por el devastador incendio de Eaton en enero. La iniciativa ofrece compensaciones que van desde cientos de miles a millones de dólares, siempre que los participantes renuncien a su derecho a emprender acciones legales, según la empresa.

Europa

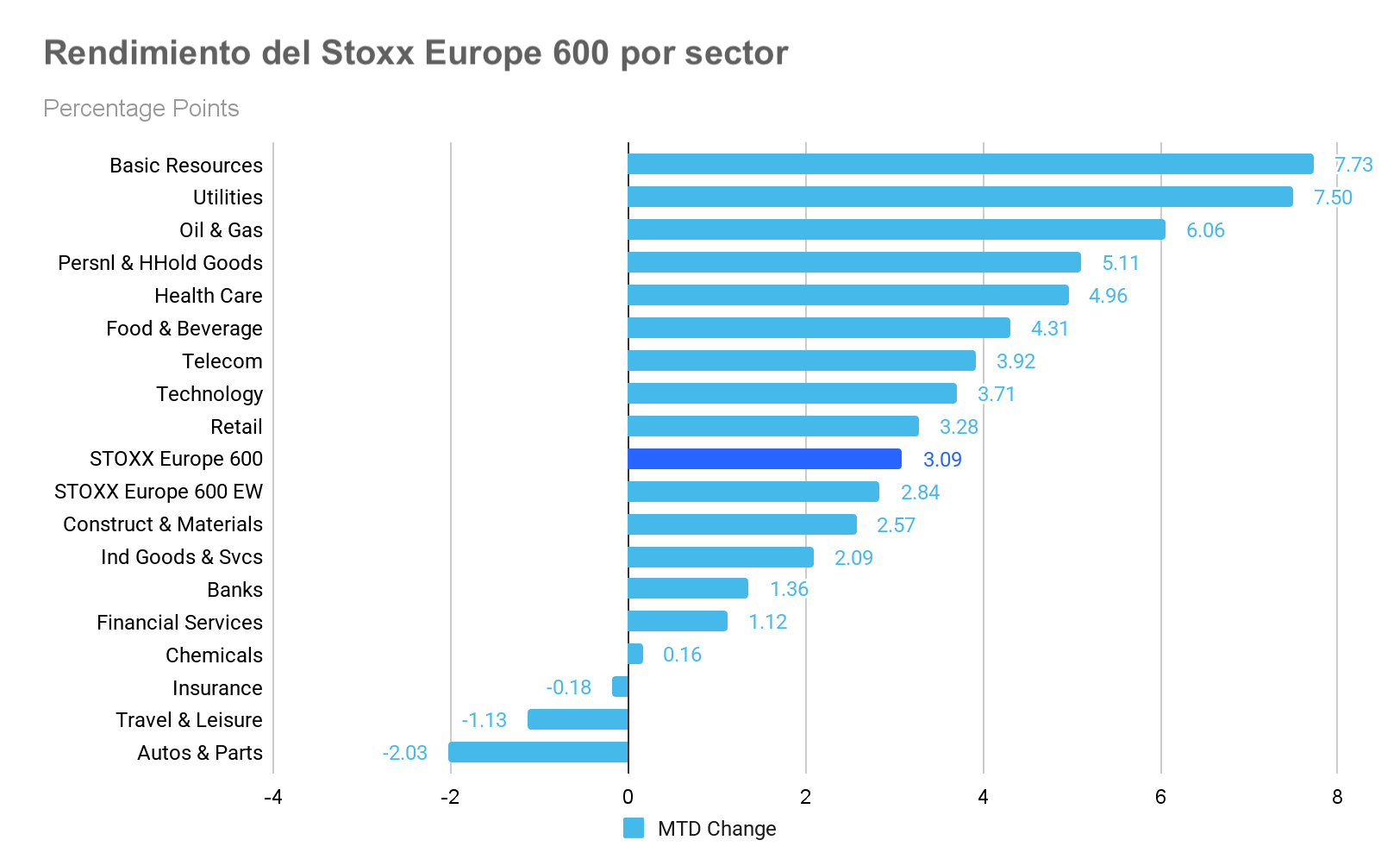

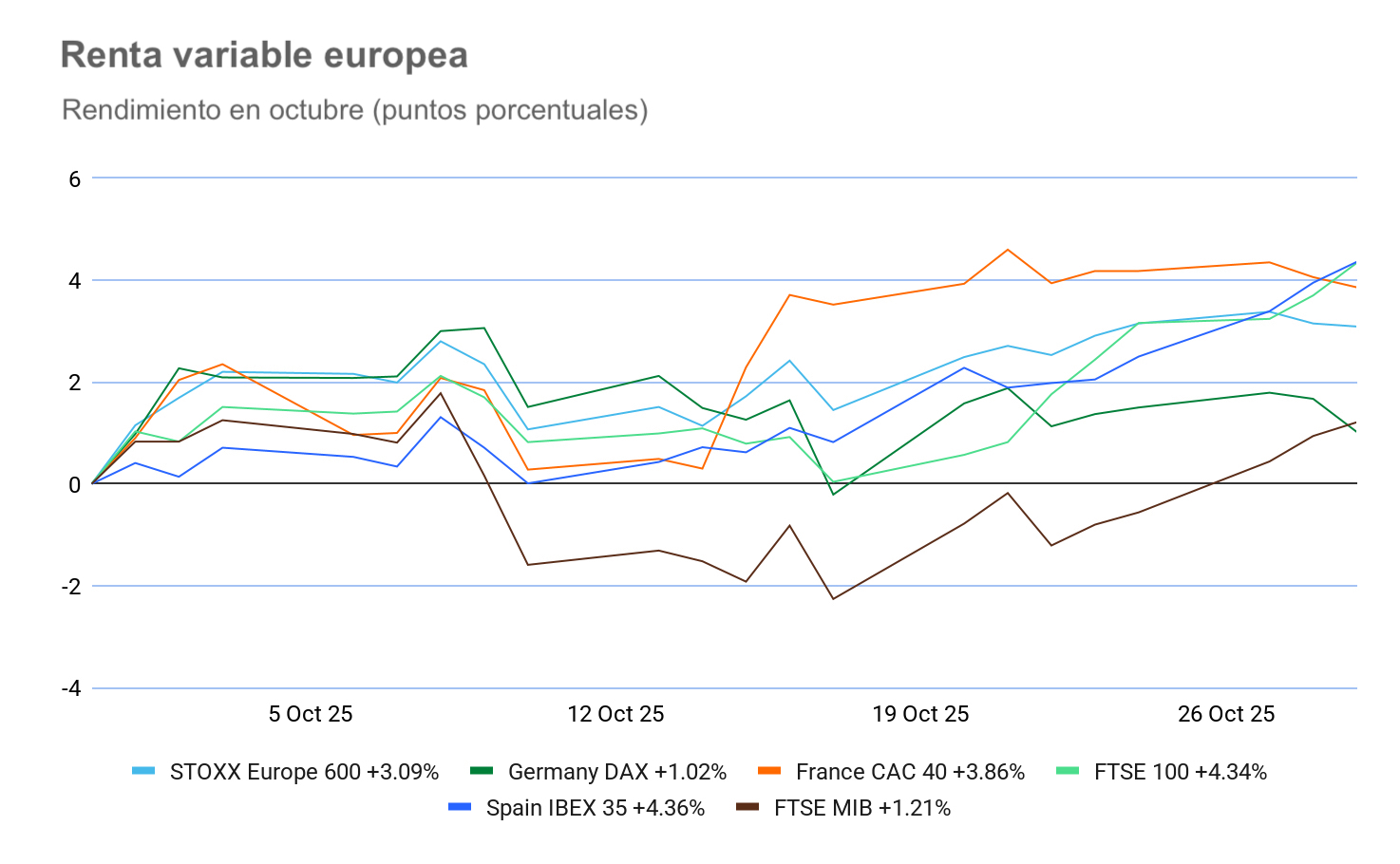

El Stoxx 600 +3,09 % en lo que va de mes y +13,35 % en lo que va de año

El DAX +1,02 % en lo que va de mes y +21,17 % en lo que va de año

El CAC 40 +3,86 % en lo que va de mes y +11,11 % en lo que va de año

El FTSE 100 +4,34 % en lo que va de mes y +19,37 % en lo que va de año

El IBEX 35 +4,36 % en lo que va de mes y +39,29 % en lo que va de año

El FTSE MIB +1,21 % en lo que va de mes y +26,49 % en lo que va de año

Fuente: FactSet

En Europa, la versión igualmente ponderada del Stoxx 600 ha subido +2,84 % durante el mes, 0,29 puntos porcentuales por debajo del índice de referencia.

El Stoxx 600 Basic Resources es el sector líder, con un aumento del +7,73 % en el mes, mientras que el de automóviles y componentes ha sido el que peor comportamiento ha tenido, con una caída del -2,03 % durante el mes.

El miércoles, dentro de los sectores del STOXX Europe 600, el sector de automóviles y repuestos lideró las ganancias entre las industrias europeas, impulsado principalmente por Mercedes-Benz Group tras sus ganancias por acción del tercer trimestre de 1,22 €, que superaron la estimación consensuada de 1,20 €. La empresa también informó de unos márgenes sólidos y anunció una recompra de acciones por valor de 2.000 millones de euros. Por el contrario, Aston Martin Lagonda Global tuvo un rendimiento inferior al esperado debido a unas pérdidas mayores de lo previsto, aunque reafirmó sus previsiones para todo el año. Stellantis avanzó tras anunciar una nueva colaboración en el ámbito de los robotaxis.

Los recursos básicos obtuvieron un rendimiento superior gracias al repunte de los precios de los metales básicos, ya que el cobre alcanzó un máximo histórico en medio de las preocupaciones sobre el suministro. Las acciones de Glencore subieron gracias al aumento del 36 % intertrimestral de la producción de cobre en el tercer trimestre, las previsiones de aumento de la producción de carbón y el EBIT de comercialización previsto en un rango de entre 2.300 y 3.500 millones de dólares. El sector del petróleo y el gas también cotizó al alza, liderado por OMV, que registró unos ingresos netos CCS limpios en el tercer trimestre de 594 millones de euros, frente a la previsión consensuada de 471 millones de euros, gracias a los buenos resultados operativos y a las perspectivas positivas para los hidrocarburos.

Los bancos avanzaron, ya que Banco Santander, UBS Group y Deutsche Bank superaron las expectativas gracias al aumento de sus ingresos. El sector minorista también avanzó, ya que Next subió tras el aumento del 10,5 % interanual de las ventas en el tercer trimestre y la revisión al alza de la previsión de beneficios para todo el año por parte de la empresa; sin embargo, Adidas cotizó a la baja debido a los malos resultados en Norteamérica.

Por el contrario, las telecomunicaciones retrocedieron en medio de salidas defensivas y los decepcionantes resultados de Telenor, que no alcanzó las previsiones de ingresos para el tercer trimestre y redujo su objetivo de crecimiento para el año fiscal 2025. El sector de viajes y ocio tuvo un rendimiento inferior al esperado, ya que el EBITDA del tercer trimestre de Ferrovial se situó alrededor de un 3 % por debajo de las previsiones, y los analistas esperan que la volatilidad de los márgenes continúe. Los sectores de alimentación, bebidas y tabaco, y productos personales y para el hogar también registraron descensos en medio de un cambio general hacia una mayor propensión al riesgo.

Global

El índice MSCI World +2,74 % en lo que va de mes y +19,34 % en lo que va de año

El índice Hang Seng -1,90 % en lo que va de mes y +31,34 % en lo que va de año

Las acciones de las empresas de gran capitalización tuvieron un rendimiento positivo en octubre. Alphabet +12,95 %, Nvidia +10,97 %, Apple +5,92 %, Amazon +4,89 %, Microsoft +4,56 %, Tesla +3,78 % y Meta Platforms +2,35 %.

Resultados del tercer trimestre de Alphabet. Alphabet, la empresa matriz de Google, registró un aumento interanual del 16 % en los ingresos del tercer trimestre, impulsado por un notable crecimiento en sus segmentos de publicidad digital y computación en la nube. Esta expansión ha permitido una inversión sustancial en iniciativas de inteligencia artificial. Las ventas de la empresa alcanzaron un récord de 102.300 millones de dólares, superando las expectativas de los analistas, mientras que los ingresos netos aumentaron hasta los 35.000 millones de dólares, lo que supone un incremento del 33 % en comparación con el mismo periodo del año anterior.

Dentro de Google Services, los ingresos ascendieron a 87.050 millones de dólares, superando el consenso de FactSet de 84.810 millones de dólares. Esto incluyó los ingresos de Google Search y Otros de 56.570 millones de dólares, superando las estimaciones de 55.100 millones de dólares, y los ingresos por publicidad de YouTube de 10.260 millones de dólares, por encima de la previsión de 10.010 millones de dólares. Alphabet también revisó sus previsiones de gasto de capital para el año, y ahora espera entre 91.000 y 93.000 millones de dólares, lo que supone un aumento significativo con respecto a los 52.500 millones de dólares gastados en 2024.

La división de nube de Google continuó su rápida expansión en medio de una mayor competencia en el desarrollo de la inteligencia artificial, generando 15.200 millones de dólares en el tercer trimestre, lo que supone un aumento del 34 % con respecto al año anterior y supera la estimación consensuada de 14.700 millones de dólares. La empresa también destacó el éxito de su aplicación Gemini, que ahora cuenta con más de 650 millones de usuarios mensuales, con un volumen de consultas que se ha triplicado desde el segundo trimestre.

El margen operativo, excluyendo una multa de 2.950 millones de euros impuesta por la Comisión Europea, se situó en el 33,9 %, superando la estimación de FactSet del 32,2 %. El flujo de caja libre alcanzó los 24.500 millones de dólares, muy por encima de los 17.500 millones previstos.

De cara a 2026, Alphabet indicó que los gastos de capital aumentarán de forma sustancial, y que dará más detalles en su informe de resultados del cuarto trimestre de 2025.

En la sesión de preguntas y respuestas se hizo hincapié en la doble estrategia de monetización de YouTube, que combina la publicidad y las suscripciones, y que sigue generando un fuerte crecimiento, ya que los suscriptores premium proporcionan márgenes brutos más elevados que los usuarios que se financian con publicidad. La inversión de la empresa en silicio personalizado (TPU/GPU) está impulsando una fuerte demanda de su infraestructura de IA, y su enfoque integral de la IA está contribuyendo a diferenciar su oferta de servicios en la nube y a ampliar los márgenes de beneficio.

Alphabet reconoció que mantener las inversiones en infraestructura supone un riesgo clave, especialmente a la hora de gestionar las presiones derivadas del aumento de los gastos de capital, el incremento de la depreciación y el ajustado equilibrio entre la oferta y la demanda de capacidad de hardware de IA.

Resultados del tercer trimestre de Meta Platforms. Meta Platforms anunció su intención de aumentar significativamente el gasto para seguir siendo líder en el competitivo panorama de la IA, una estrategia que tiene en vilo a los inversores. La empresa declaró unos ingresos de 51.200 millones de dólares en el tercer trimestre, lo que supone un aumento interanual del 26 %. Sin embargo, los ingresos netos no alcanzaron las expectativas de los analistas, con un total de 2.700 millones de dólares. Este déficit se atribuyó principalmente a un ajuste contable relacionado con las obligaciones fiscales futuras previstas derivadas de la Gran y Hermosa Ley, que se reflejó en un cargo fiscal único no monetario de 15.900 millones de dólares, lo que afectó de forma sustancial a los ingresos netos.

Los ingresos generados por la familia de aplicaciones de Meta alcanzaron los 50.770 millones de dólares, superando la estimación de FactSet de 49.120 millones de dólares. El margen operativo de la empresa (GAAP) fue del 40,1 %, superando el consenso del 39,4 %. Meta también declaró un beneficio por acción en el tercer trimestre de 7,25 dólares, excluyendo determinados elementos, por encima de la previsión de 6,72 dólares.

Durante su conferencia sobre resultados, Meta proporcionó una orientación a corto plazo, proyectando unos ingresos totales de entre 56.000 y 59.000 millones de dólares para el cuarto trimestre de 2025 y un gasto de capital de entre 70.000 y 72.000 millones de dólares para el año fiscal 2025.

De cara a 2026, la empresa indicó que el gasto de capital crecerá sustancialmente en comparación con 2025, y se espera que los gastos totales aumenten a un ritmo significativamente más rápido. Los principales impulsores de este crecimiento de los gastos son las inversiones en infraestructura y los costes asociados al personal de IA, ya que Meta tiene previsto realizar importantes inversiones tanto en su infraestructura interna como en servicios en la nube de terceros a lo largo de 2026.

En la sesión de preguntas y respuestas, Meta no dio ninguna orientación sobre los márgenes de los próximos productos de IA. Además, la empresa ve un potencial considerable para la adopción ampliada de sus soluciones de publicidad automatizada Advantage+, que ya han demostrado tener unos costes por cliente potencial más bajos. Además, el negocio de dispositivos wearables de Meta, que incluye los productos Ray-Ban Meta y Oakley, se muestra prometedor; sin embargo, la rentabilidad a largo plazo depende del éxito en la ampliación del hardware y la integración de los servicios y la IA a nivel mundial.

El director ejecutivo de la compañía, Mark Zuckerberg, destacó la necesidad de una inversión proactiva en infraestructura, impulsando un compromiso inicial de gasto de capital en informática y centros de datos. Esta estrategia tiene como objetivo garantizar que la empresa esté preparada para la aceleración prevista en el desarrollo de la IA.

Meta también reconoció la incertidumbre regulatoria como un riesgo significativo. La empresa se enfrenta a importantes retos legales tanto en Estados Unidos como en la Unión Europea, lo que podría tener implicaciones para los ingresos futuros y la estabilidad operativa.

Resultados del tercer trimestre de Microsoft. Microsoft sigue experimentando una demanda excepcionalmente fuerte de sus servicios de computación en la nube e inteligencia artificial, una tendencia que está impulsando de forma significativa el crecimiento de los ingresos de la empresa.

En el tercer trimestre, Microsoft declaró unos ingresos de 77.670 millones de dólares, superando la estimación consensuada de FactSet de 75.380 millones de dólares. El segmento Intelligent Cloud generó unos ingresos de 30.900 millones de dólares, superando la previsión de 30.250 millones de dólares y representando un aumento interanual del 40 % (39 % en moneda constante).

La empresa alcanzó un margen operativo del 48,9 %, por encima del consenso de FactSet, que era del 46,5 %. Los ingresos netos alcanzaron los 27.700 millones de dólares, con unos beneficios por acción en el tercer trimestre de 4,13 dólares, frente a la estimación de 3,67 dólares.

Microsoft registró un gasto de 3.100 millones de dólares asociado a su inversión en OpenAI. Algunos inversores han expresado su preocupación por la dependencia de la empresa de los contratos en la nube con OpenAI, lo que refleja la aprensión generalizada del sector con respecto al riesgo de concentración.

Durante su conferencia sobre resultados, Microsoft proporcionó una previsión para el cuarto trimestre, con unos ingresos totales estimados entre 79.500 y 80.600 millones de dólares. Se espera que el segmento Intelligent Cloud genere unos ingresos de entre 32.250 y 32.550 millones de dólares en el cuarto trimestre. Cabe destacar que Azure seguirá teniendo limitaciones de capacidad al menos hasta el final del año fiscal 2026.

De cara a 2026, Microsoft prevé una tasa de crecimiento del gasto de capital superior a la de 2025, impulsada principalmente por el aumento de la demanda de recursos de GPU y CPU. La compañía reiteró su intención de duplicar la superficie total de sus centros de datos en los próximos dos años y ampliar su capacidad de IA en más de un 80 % en el año fiscal 2026. A más largo plazo, Microsoft mantiene los derechos exclusivos de propiedad intelectual y la exclusividad de la API para Azure con OpenAI hasta la llegada de la inteligencia artificial general o hasta 2030.

En la sesión de preguntas y respuestas, Microsoft destacó que sus obligaciones de rendimiento restantes (RPO, por sus siglas en inglés) están diversificadas entre productos y clientes, y que la mayoría de los contratos se consumen en un plazo de dos años. Además, los ingresos medios por usuario (ARPU, por sus siglas en inglés) de Copilot se consideran elevados en comparación con las métricas heredadas de Microsoft 365.

El riesgo más significativo identificado en la conferencia sobre resultados se refiere a las continuas limitaciones de capacidad. Azure sigue enfrentándose a limitaciones de suministro, lo que suscita preocupación por la posibilidad de que no se satisfaga la demanda o de que se produzca una migración de cargas de trabajo a la competencia.

Se espera que la adopción generalizada de la IA genere nuevas fuentes de ingresos, ya que Copilot se integra en diversos ámbitos, más allá de los modelos de negocio tradicionales del software.

Las acciones de las empresas del sector energético han experimentado un rendimiento desigual en lo que va de octubre, con un descenso del -1,14 % en el sector energético en lo que va de mes. Energy Fuels +32,94 %, Halliburton +11,71 %, Shell +8,65 %, ExxonMobil +3,28 %, Marathon Petroleum +1,56 % y Phillips 66 +1,46 %, mientras que Chevron -0,12 %, Baker Hughes Company -0,82 %, ConocoPhillips -6,88 %, Apa Corp -7,17 % y Occidental Petroleum -14,12 %.

Resultados del tercer trimestre de Phillips 66. Phillips 66 registró un descenso en sus beneficios netos del tercer trimestre, debido principalmente al impacto de los costes extraordinarios. El miércoles, el proveedor de energía downstream anunció unos ingresos netos de 133 millones de dólares, o 0,32 dólares por acción, frente a los 346 millones de dólares, o 0,82 dólares por acción, del mismo periodo del año anterior.

Los resultados del tercer trimestre incluyeron ajustes de partidas especiales antes de impuestos por un total de 948 millones de dólares en el segmento de refinería y 226 millones de dólares en el segmento de comercialización y especialidades, lo que lastró los beneficios globales del periodo.

El EBITDA ajustado se situó en 2.590 millones de dólares, superando la estimación consensuada de FactSet de 2.260 millones de dólares. Los beneficios ajustados, que excluyen partidas extraordinarias y costes puntuales, como los ajustes de partidas especiales mencionados anteriormente, fueron de 2,52 dólares por acción, superando las expectativas de los analistas de 2,14 dólares por acción.

La dirección destacó que tanto el negocio de refinería como el de midstream lograron rendimientos récord en productos limpios y volúmenes de fraccionamiento, respectivamente, en lo que va de año. La reciente adquisición del 50 % restante de WRB Refining se describió como una medida estratégica para simplificar la cartera de la empresa y mejorar las oportunidades de obtener márgenes, lo que refuerza incluso más la posición de liderazgo de Phillips 66 en el Corredor Central.

Para el cuarto trimestre, la empresa publicó unas previsiones que indican que se espera que la utilización de olefinas y poliolefinas globales se sitúe en torno al 95 %, mientras que la utilización de crudo de refino debería situarse entre el 90 % y el 95 %. Se prevé que los costes de cierre de la refinería de Los Ángeles sigan afectando a los resultados hasta el cuarto trimestre de 2025. Se prevé que los precios del combustible para aviones se mantengan por encima de los del diésel y que los márgenes de octanaje sean más fuertes en el cuarto trimestre de 2025, lo que supondrá un posible impulso. Además, se espera que un beneficio de capital circulante de aproximadamente 1.500 millones de dólares en el cuarto trimestre respalde los esfuerzos de reducción de la deuda.

Durante la sesión de preguntas y respuestas, la dirección destacó que la propiedad total de WRB permite la integración con las instalaciones de Ponca City y Borger, lo que libera el potencial de crecimiento orgánico y la flexibilidad operativa. El proyecto Western Gateway Pipeline, diseñado para dar servicio a los mercados desatendidos de la costa oeste, se está desarrollando como una empresa conjunta al 50 % con Kinder Morgan.

El principal riesgo identificado por la empresa está relacionado con la incertidumbre regulatoria, ya que Phillips 66 sigue navegando por las cambiantes políticas federales y estatales que afectan a las energías renovables, la concesión de permisos para nuevos oleoductos y el aumento de los costes de cumplimiento medioambiental.

Las acciones de las empresas de materiales y minería tuvieron un rendimiento mayoritariamente negativo durante el mes de octubre. El sector de materiales ha bajado un -3,31 % en lo que va de mes. Albemarle +20,62 %, Nucor Corporation +14,03 %, Freeport-McMoRan +7,57 % y Yara International +1,59 %, mientras que Sibanye Stillwater -3,81 %, Celanese Corporation -4,66 %, Newmont Mining -5,50 % y Mosaic -17,39 %.

Materias primas

Los precios del oro moderaron sus avances iniciales ayer, mientras los inversores analizaban las declaraciones del presidente de la Reserva Federal, Jerome Powell, sobre la futura orientación de la política monetaria, después de que el FOMC llevara a cabo una reducción anticipada de un cuarto de punto en los tipos de interés.

El oro al contado bajó un -0,56 % hasta los 3.929,37 dólares por onza, retrocediendo tras registrar un aumento anterior de hasta el 2,0 % durante la sesión. Al mismo tiempo, el índice del dólar amplió sus ganancias, lo que hizo que el oro denominado en dólares fuera menos asequible para los compradores internacionales.

En lo que va de año, el oro se ha apreciado un +49,76 %, alcanzando un máximo histórico de 4.381,21 dólares el 20 de octubre. Sin embargo, el metal ha registrado una caída del -4,43 % en lo que va de semana. En términos intermensuales, los precios del oro han subido un +1,79 %.

Los precios del petróleo, por su parte, avanzaron el miércoles, respaldados por unos datos que indicaban que las reservas de crudo y productos refinados de EE. UU. disminuyeron más de lo previsto la semana anterior. Los futuros del crudo Brent subieron 34 centavos, o un +0,53 %, hasta situarse en 64,80 dólares por barril, mientras que los futuros del crudo WTI de EE. UU. aumentaron 34 centavos, o un +0,30 %, hasta cerrar en 60,36 dólares por barril.

Tanto el Brent como el WTI registraron sus mayores ganancias semanales desde junio, tras la imposición de sanciones a Rusia relacionadas con Ucrania por parte del presidente Trump en su segundo mandato, que se dirigieron a las principales compañías petroleras, incluidas Lukoil y Rosneft.

No obstante, sigue habiendo preocupación por la eficacia de estas sanciones para contrarrestar el exceso de oferta, junto con la especulación sobre un posible aumento de la producción por parte de la OPEP+. Estos factores ejercieron una presión a la baja sobre los precios, y ambos índices de referencia cayeron más de un 1,9 % en la sesión anterior.

Según se informa, la OPEP+ está considerando un aumento moderado de la producción en diciembre, estimado en aproximadamente 137.000 barriles diarios (bpd).

El WTI estadounidense ha bajado un -3,39 % en lo que va de mes y un -15,84 % en lo que va de año. El crudo Brent, por su parte, ha caído un -3,37 % en lo que va de mes y un -13,05 % en lo que va de año.

Informe de la EIA. Según el último informe semanal de la EIA, las reservas de petróleo de EE. UU. disminuyeron la semana pasada, ya que las importaciones de crudo alcanzaron sus niveles más bajos desde febrero de 2021. Las existencias de crudo disminuyeron en 6,86 millones de barriles, hasta alcanzar un total de 416 millones de barriles en la semana que finalizó el 24 de octubre. Las importaciones de crudo, excluidas las destinadas a la Reserva Estratégica de Petróleo, cayeron en 867.000 bpd, hasta situarse en 5,05 millones de bpd.

Las importaciones de crudo a la costa del Golfo de EE. UU., donde se encuentra aproximadamente la mitad de la capacidad de refinación del país, cayeron a un mínimo histórico, disminuyendo en 477.000 bpd hasta los 597.000 bpd. Las reservas de crudo en el centro de distribución de Cushing, Oklahoma, aumentaron en 1,33 millones de barriles.

El rendimiento de crudo de las refinerías disminuyó en 511.000 bpd, y las tasas de utilización disminuyeron en dos puntos porcentuales hasta situarse en el 86,6 %. Las existencias de gasolina cayeron en 5,94 millones de barriles, hasta alcanzar los 210,7 millones de barriles durante la semana.

Las reservas de destilados, que incluyen el gasóleo y el fuelóleo, se redujeron en 3,36 millones de barriles hasta alcanzar los 112,2 millones de barriles. La EIA también informó de que el suministro total de productos, un indicador de la demanda, aumentó hasta los 21,28 millones de barriles diarios desde los 20,01 millones de la semana anterior, con un incremento de la demanda de gasolina hasta los 8,92 millones de barriles diarios desde los 8,46 millones.

Divisas

El índice del dólar estadounidense ha subido un +1,37 % en lo que va de octubre y ha bajado un -8,63 % en lo que va de año. La GBP ha bajado un -1,89 % frente al dólar en octubre y ha subido un +5,45 % en lo que va de año. El EUR ha caído un -1,12 % frente al dólar en lo que va de mes y ha aumentado un +12,06 % en lo que va de año.

El dólar estadounidense se fortaleció el miércoles tras el recorte de tipos de la Fed, que fue recibido con desacuerdo por parte de dos responsables políticos. El gobernador de la Fed, Stephen Miran, reiteró su petición de una reducción más sustancial de los costes de financiación, mientras que el presidente de la Fed de Kansas City, Jeffrey Schmid, se mostró en contra de cualquier reducción.

Durante la rueda de prensa posterior del FOMC, el presidente de la Fed, Jerome Powell, señaló que los responsables de la Reserva Federal siguen divididos sobre la futura orientación de la política monetaria. Este advirtió a los mercados financieros que no dieran por sentado que se producirá otro recorte de tipos antes de fin de año.

Los participantes en el mercado también siguen de cerca las negociaciones comerciales en curso entre Estados Unidos y China, ya que el presidente Donald Trump tiene previsto reunirse hoy con el presidente chino, Xi Jinping.

El índice del dólar subió un +0,40 % hasta 99,13, mientras que el euro bajó un -0,41 % hasta 1,1604 dólares. La libra esterlina fue una de las divisas que más cayó durante la jornada, ya que los operadores descontaron una mayor probabilidad de que el Banco de Inglaterra baje los tipos la semana que viene. Los últimos datos mostraron que la inflación británica se mantuvo sin cambios en septiembre. Informes anteriores indicaban que el crecimiento de los salarios se había ralentizado hasta alcanzar su tasa más baja desde 2022, con un ligero aumento de la tasa de desempleo.

La libra esterlina cayó un -0,63 % frente al dólar, hasta situarse en 1,3189 dólares, y tocó los 1,3137 dólares, su nivel más bajo desde el 12 de mayo.

El yen japonés se depreció un -0,41 % frente al dólar, situándose en 152,70 yenes. El yen se había fortalecido brevemente después de que el secretario del Tesoro de EE. UU., Scott Bessent, presionara al Gobierno japonés para que permitiera al Banco de Japón una mayor flexibilidad para subir los tipos de interés, intensificando las advertencias contra el mantenimiento artificial del yen débil mediante unos costes de financiación bajos prolongados.

El secretario Bessent, de visita en Japón con el presidente Trump para mantener conversaciones con la nueva administración de la primera ministra Sanae Takaichi, ha criticado repetidamente al BoJ por su ritmo mesurado en el endurecimiento de la política monetaria.

Criptomonedas

El bitcoin -2,28 % en lo que va de mes y +19,14 % en lo que va de año hasta situarse en 111.591,15 $

El ethereum -5,03 % en lo que va de mes y +18,10 % en lo que va de año hasta situarse en 3.945,83 $

El bitcoin bajó un -1,27 % el miércoles y el ethereum, un -0,97 %. Las criptomonedas se vieron afectadas en octubre por el fortalecimiento del dólar y las preocupaciones sobre los aranceles. El 11 de octubre, los mercados de criptomonedas experimentaron la mayor liquidación de la historia después de que el presidente de Estados Unidos, Donald Trump, anunciara un arancel del 100 % sobre las importaciones chinas y amenazara con controles a la exportación de software crítico a última hora del viernes 10 de octubre. En 24 horas, se liquidaron más de 19.370 millones de dólares en posiciones apalancadas entre 1,6 millones de operadores, la mayor caída en un solo día en la historia de las criptomonedas debido a las ventas motivadas por el pánico. El bitcoin cayó aproximadamente un -18 % desde su máximo histórico de más de 126.000 dólares y el ethereum cayó un -20 % hasta situarse por debajo de los 4.000 dólares. Sin embargo, según ha informado Yahoo Finance, el impacto fue más acusado en los sectores de las altcoins y las DeFi, ya que algunas altcoins cayeron entre un 60 % y un 80 %.

Además, el actual cierre del Gobierno de EE. UU. está impidiendo la aprobación de nuevos ETFs de criptomonedas. Sin embargo, tal y como ha señalado Bloomberg, las directrices de cierre de la Comisión de Bolsa y Valores de EE. UU. permiten que algunas solicitudes entren en vigor automáticamente después de 20 días. Esto ha permitido que se lancen al mercado dos nuevos ETFs de criptomonedas. El Bitwise Solana Staking ETF (BSOL), el primero de su clase, se lanzó el martes con una exposición total a Solana, el sexto token más grande. También comenzaron a cotizar fondos adicionales vinculados al Litecoin y HBAR de Hedera. Según los datos recopilados por Bloomberg, actualmente hay más de 100 ETFs centrados en criptomonedas cotizando en EE. UU. Aunque los ETFs de bitcoin y ethereum han tenido un gran éxito, el creciente número de ETFs relacionados con tokens más pequeños creará una competencia más dura para los inversores. Dado que el mercado de las altcoins todavía no se ha recuperado del todo de la caída de principios de este mes, muchos de estos fondos podrían tener dificultades para atraer a los inversores.

Nota: los datos corresponden al 29 de octubre de 2025 a las 17.30 EDT

Renta fija

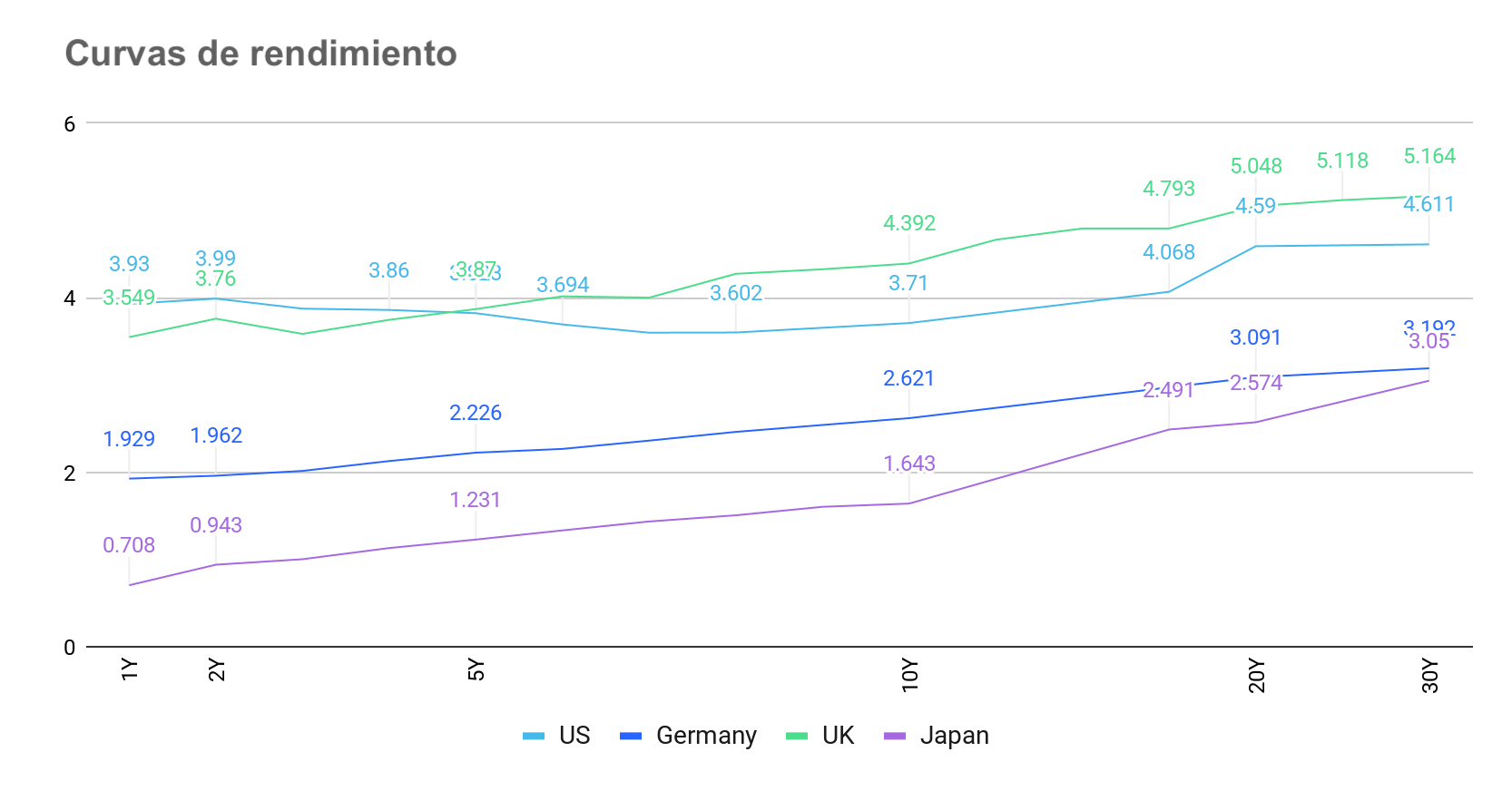

La rentabilidad de los bonos del Tesoro estadounidense a 10 años ha bajado -7,6 pb en lo que va de mes y -50,0 pb en lo que va de año hasta el 4,076 %

La rentabilidad de los bonos alemanes a 10 años ha caído -9,1 pb en lo que va de mes y aumentado +25,6 pb en lo que va de año hasta el 2,625 %

La rentabilidad de los bonos del Reino Unido a 10 años ha disminuido -30,6 pb en lo que va de mes y -17,4 pb en lo que va de año hasta el 4,394 %

Los rendimientos de los bonos del Tesoro estadounidense subieron ayer después de que el presidente de la Fed, Jerome Powell, moderara las expectativas de una bajada de tipos en diciembre, subrayando que la flexibilización monetaria no está garantizada dadas las perspectivas divergentes de los responsables políticos sobre las perspectivas económicas y la orientación de la política. Los comentarios de Powell llegaron después de que este calificara el recorte de tipos de septiembre de "bajada para la gestión del riesgo", lo que refleja un enfoque coherente.

En respuesta a las declaraciones de Powell, el rendimiento de los bonos del Tesoro a 10 años subió hasta su nivel más alto desde el 10 de octubre y cerró la sesión con un alza de +9,6 pb, hasta el 4,076 %. El rendimiento a dos años, que es especialmente sensible a los cambios en las expectativas de tipos de interés, avanzó hasta su máximo mensual, con una subida de +10,6 pb, hasta alcanzar el 3,604 %. Los bonos a 10 años experimentaron su mayor subida en un solo día desde el 6 de junio, mientras que el rendimiento a dos años registró su mayor avance desde principios de junio. En el extremo largo de la curva, los rendimientos de los bonos estadounidenses a 30 años aumentaron +7,8 pb hasta el 4,625 %.

La Reserva Federal también anunció planes para reanudar las compras limitadas de valores del Tesoro debido a las restricciones de liquidez emergentes en los mercados monetarios, poniendo así fin a su programa ampliado de reducción del balance, conocido como "flexibilización cuantitativa" (QT). La Fed confirmó que mantendrá su política de permitir que venzan cada mes hasta 35.000 millones de dólares en títulos respaldados por hipotecas (MBS, por sus siglas en inglés), un umbral que no ha alcanzado en más de tres años de reducciones. Sin embargo, a partir del 1 de diciembre, todos los ingresos procedentes de los MBS que venzan se reinvertirán en letras del Tesoro.

Se espera que el fin de la QT respalde el mercado del Tesoro al reducir la oferta de valores que los inversores privados deben absorber, lo que impulsará los precios al alza y los rendimientos a la baja. Además, la suspensión de la QT implica que las necesidades de financiación del Tesoro disminuirán, ya que ya no es necesario cubrir los reembolsos de la Fed.

Durante la sesión, el diferencial de rendimiento entre los bonos del Tesoro a dos y a diez años se redujo hasta un mínimo intradía de 46,1 pb, el más estrecho desde el 11 de septiembre, y cerró la jornada en 47,2 pb, lo que supone una contracción de 6,3 pb desde los 53,5 pb registrados a finales de septiembre.

El rendimiento de los bonos del Tesoro estadounidense a 10 años ha bajado -7,6 pb en lo que va de mes en octubre, mientras que el rendimiento a 30 años ha caído -10,5 pb. En el extremo corto, el rendimiento de los bonos del Tesoro a dos años ha bajado -1,3 pb en lo que va de mes.

Tras la reunión de hoy del FOMC, el sentimiento actual en el mercado de futuros de fondos federales, según la herramienta FedWatch de CME Group, sugiere una probabilidad del 67,8 % de una reducción adicional del tipo de interés de los fondos federales en la reunión del FOMC de diciembre. Los mercados están descontando un tipo objetivo implícito 17,0 pb más bajo para finales de año, en comparación con los 49,0 pb de la semana anterior y los 41,1 pb de hace un mes.

En la zona euro, los rendimientos de los bonos del Estado de la eurozona cotizaron a la baja el miércoles, mientras los inversores esperaban el resultado de la reunión del FOMC y la posterior rueda de prensa.

Se espera que el Banco Central Europeo y el Banco de Japón mantengan hoy los tipos sin cambios.

El rendimiento de los bonos alemanes a 10 años apenas varió al cierre del miércoles, con un descenso de -0,2 pb hasta el 2,625 %, después de cotizar en torno a este nivel durante la mayor parte de la jornada. El Schatz a dos años, que está estrechamente vinculado a las expectativas de política monetaria del BCE, cerró la sesión con un descenso de -0,6 pb, hasta el 1,975 %. En el extremo más largo del espectro de vencimientos, el rendimiento del Bund a 30 años avanzó ligeramente, +0,1 pb, hasta situarse en el 3,194 %.

El diferencial de rendimiento entre los bonos alemanes y los OAT franceses a 10 años se situó en 78,6 pb, cerca de su nivel más alto en siete meses. El rendimiento francés a 10 años cotizó a la baja el miércoles, con un descenso de -2,0 pb, hasta el 3,411 %.

El rendimiento del bono alemán a 10 años ha caído -9,1 pb en octubre. El diferencial entre los bonos del Tesoro estadounidense a 10 años y los bonos alemanes se sitúa en 145,1 pb, lo que refleja una expansión de 1,5 pb en lo que va de mes, desde los 143,6 pb a finales de septiembre.

El Schatz a 2 años ha disminuido -5,8 pb, hasta el 1,975 % en lo que va de octubre. En el extremo largo de la curva, el rendimiento del bono alemán a 30 años ha bajado -9,0 pb, hasta el 3,194 %.

El rendimiento del OAT francés a 10 años ha caído -13,0 pb, hasta situarse en el 3,411 % en octubre. El diferencial de los bonos del Estado francés frente a los bonos alemanes se ha reducido en 3,9 pb durante el mes, hasta los 78,6 pb, desde los 82,5 pb a finales de septiembre.

El rendimiento de los bonos del Estado italiano a 10 años ha bajado -2,2 pb, hasta el 3,358 %, lo que deja el diferencial con respecto a su equivalente alemán en 73,3 pb. Durante octubre, este diferencial se ha reducido en 9,6 pb, pasando de 82,9 pb a 73,3 pb. El rendimiento de los BTP italianos a 10 años ha descendido 18,7 pb en octubre, hasta situarse en el 3,358 %.

En el Reino Unido, el rendimiento de los bonos del Estado a 10 años ha bajado -30,6 pb en lo que va de mes, mientras que ayer cayó -1,1 pb, situándose en el 4,394 %. El rendimiento de los bonos británicos a 30 años ha bajado -34,3 pb en lo que va de octubre.

Nota: los datos corresponden al 29 de octubre de 2025 a las 17.00 EDT

En qué pensar en noviembre de 2025

Reunión del FOMC de octubre: un recorte agresivo. La Fed recortó los tipos de interés en 25 pb hasta un rango objetivo del 3,75 %-4,00 % en su reunión del FOMC de octubre celebrada el miércoles, en línea con las expectativas generales del mercado. Cabe destacar que hubo dos votos en contra: el gobernador de la Fed de Kansas City, Schmid, votó a favor de mantener los tipos, mientras que el gobernador de la Fed, Miran, abogó por un recorte de 50 pb por segunda reunión consecutiva. Además, la Fed anunció que la flexibilización cuantitativa (QT) concluirá el 1 de diciembre. Esta decisión no fue del todo inesperada, dado que el presidente Powell había indicado el 14 de octubre que el objetivo de reservas "amplias" del banco central podría alcanzarse "en los próximos meses".

El lenguaje de la declaración de política monetaria se mantuvo prácticamente sin cambios con respecto a comunicaciones anteriores. La Fed reconoció que los riesgos a la baja para el empleo han aumentado durante los últimos meses y que la economía sigue creciendo a un ritmo moderado. Los mercados ya habían descontado una probabilidad cercana al 100 % de una bajada de 25 puntos básicos. Sin embargo, la disconformidad de Schmid fue considerada por algunos como inesperadamente agresiva. Durante la rueda de prensa, las declaraciones del presidente de la Reserva Federal, Powell, parecieron ligeramente agresivas, al afirmar que un recorte de tipos en diciembre no es una conclusión inevitable, "ni mucho menos", y señalar que existen opiniones muy divergentes dentro del FOMC con respecto a las futuras medidas de política monetaria. Con el fin de la QT a la vista, los responsables políticos de la Fed tendrán que tener cuidado de no permitir que las condiciones financieras se relajen demasiado, dado que la inflación sigue estando por encima del objetivo, en el 3 %.

Principales acontecimientos de noviembre de 2025

Entre los posibles riesgos políticos y geopolíticos para los inversores que podrían afectar a los beneficios empresariales, el rendimiento de los mercados bursátiles, las valoraciones de las divisas, los mercados de bonos soberanos y corporativos y las criptomonedas se incluyen:

4 de noviembre - Elecciones intermedias, EE. UU. Las elecciones intermedias incluyen elecciones a gobernador y legislativas estatales en algunos estados, así como numerosas elecciones a alcalde y a otros cargos locales.

6 de noviembre - Resumen de la política monetaria del Banco de Inglaterra y actas de la reunión del Comité de Política Monetaria. Con una inflación que sigue por encima del objetivo, en el 3,8 %, y la incertidumbre en torno a los posibles efectos del presupuesto del 26 de noviembre sobre el crecimiento económico, se espera que el Banco de Inglaterra mantenga los tipos en el 4,00 % durante esta reunión.

7 de noviembre de 2025 - Reunión conjunta de ministros de Finanzas y Sanidad del G20. La reunión se celebrará de forma virtual. Probablemente se centrará en la movilización de mecanismos de financiación para combatir los retos sanitarios mundiales.

16 de noviembre - Elecciones presidenciales y parlamentarias. Estas elecciones son para la presidencia y los 155 escaños de la Cámara de Diputados y 23 de los 50 escaños del Senado. Según los últimos resultados de la encuesta de opinión pública nacional (CEP), Jeanette Jara, la candidata comunista de la coalición de izquierda que gobierna Chile, lidera la primera vuelta de las elecciones presidenciales con un 25 %, pero le siguen de cerca el candidato de extrema derecha José Antonio Kast, con un 23 %, y Evelyn Matthei, con un 12 %. Según ha informado Bloomberg, más de 100 políticos y economistas han firmado una carta en apoyo a la candidata de centro-derecha Evelyn Matthei, afirmando que es la mejor opción para que Chile recupere la confianza en sí mismo, en su democracia y en su futuro común.

22-23 de noviembre - Cumbre de líderes del G20, Sudáfrica. El presidente sudafricano Cyril Ramaphosa ha presentado una agenda bajo el lema "Solidaridad, igualdad y sostenibilidad" que se basa en los temas tratados en las recientes reuniones del G20 en Brasil, la India e Indonesia. La agenda del G20 de Sudáfrica pretende abordar cuestiones que son especialmente importantes para las economías emergentes y se centrará en la resiliencia ante los desastres relacionados con el cambio climático, el alivio de la deuda de los países en desarrollo y la movilización de fondos para una transición energética justa. También habrá grupos de trabajo sobre crecimiento económico inclusivo, seguridad alimentaria y gobernanza tecnológica.

26 de noviembre de 2025 - Cumbre UE-Unión Africana (UA), Luanda, Angola. Los líderes de la UE y la UA se reunirán en la séptima cumbre UE-Unión Africana. Esta cumbre multilateral estará copresidida por el presidente de Angola, João Lourenço, y el presidente del Consejo Europeo, António Costa. Entre los temas clave que se abordarán figuran: la paz y la seguridad, la integración económica, el comercio, el multilateralismo, el desarrollo ecológico, la digitalización, la migración, la movilidad y el desarrollo humano.

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

- Paz durante dos semanas mientras continúan las negociaciones

Diario8 abr 2026

Diario8 abr 2026 - ¿Otro día, otra fecha límite?

Diario7 abr 2026

Diario7 abr 2026 - Análisis macroeconómico trimestral de EXANTE: ¿Cambiarán fundamentalmente los mercados globales a causa de la guerra?

Trimestral2 abr 2026

Trimestral2 abr 2026 - April review: Things fall apart

Revisión mensual de renta variable2 abr 2026

Revisión mensual de renta variable2 abr 2026

Creado por profesionales. Para profesionales.