¿Seguirán las empresas estadounidenses superando las estimaciones del tercer trimestre?

Calendario de resultados empresariales del 23 al 29 de octubre de 2025

Jueves: Blackstone, CenterPoint Energy, Digital Realty Trust, Dow, Ford Motor, Freeport-McMoran, Hasbro, Honeywell, Intel, Newmont, Kenvue, Southwest Airlines, T-Mobile US, Unilever y Valero Energy

Viernes: Baker Hughes, Booz Allen Hamilton, Eni SpA, General Dynamics, HCA Healthcare, Procter & Gamble y Sanofi

Lunes: Cadence Design Systems, F5, Keurig Dr Pepper, Nucor, Revvity y Welltower

Martes: Adobe, American Tower, BNP Paribas, Booking Holdings, Cemex, Electronic Arts, Mondelez International, PayPal Holdings, Regeneron Pharmaceuticals, Royal Caribbean, Seagate, Sherwin-Williams, Southern Copper, Teradyne, UnitedHealth Group, UPS y Visa

Miércoles: Adidas, Alphabet, American Electric Power, Boeing, Caterpillar, Centene, Chipotle Mexican Grill, CVS Health, eBay, Etsy, Fiverr International, Kraft-Heinz, Mercedes-Benz Group, Meta Platforms, MGM Resorts International, Microsoft, Phillips 66, ServiceNow, Starbucks, Teladoc Health y Verizon

Índices bursátiles mundiales

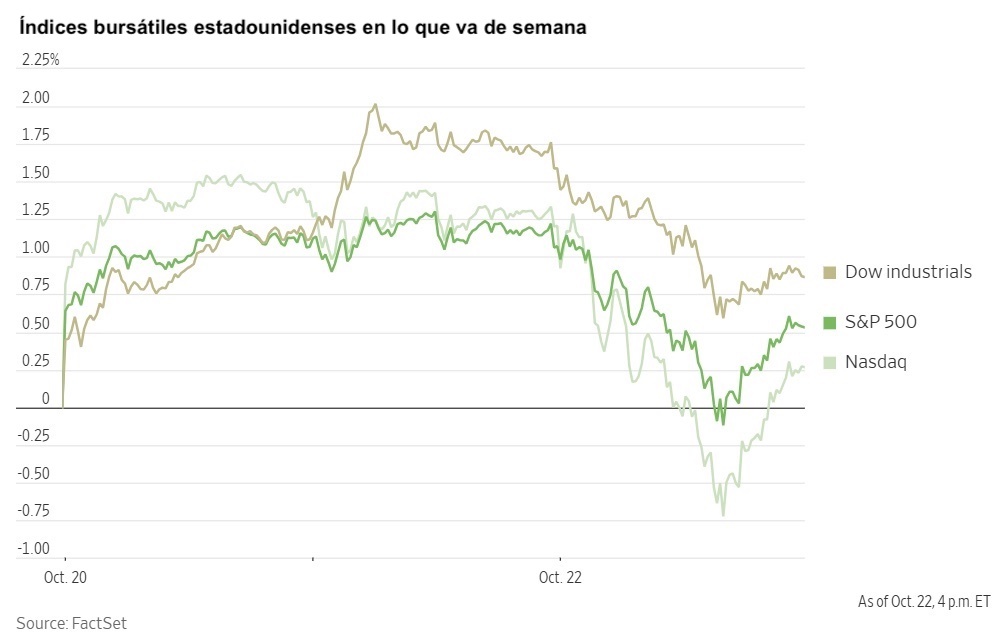

Evolución de los índices bursátiles estadounidenses

El Nasdaq 100 +0,81 % en lo que va de mes y +18,40 % en lo que va de año

El Dow Jones Industrial Average +1,14 % en lo que va de mes y +10,30 % en lo que va de año

El NYSE -0,23 % en lo que va de mes y +12,66 % en lo que va de año

El S&P 500 +0,16 % en lo que va de mes y +13,90 % en lo que va de año

El S&P 500 ha subido un +0,42 % durante los últimos siete días, con 5 de los 11 sectores al alza en el mes. La versión igualmente ponderada del S&P 500 ha crecido un +0,52 % durante la última semana y un +8,33 % en lo que va de año.

El sector sanitario del S&P 500 es el que mejor rendimiento ha tenido en lo que va de mes, con un aumento del +4,74 % durante el mes y del +5,99 % en lo que va de año, mientras que el sector financiero es el más débil, con un caída del -2,79 % durante el mes y una subida del +8,38 % en lo que va de año.

Durante la semana pasada, el sector sanitario ha sido el que mejor se ha comportado dentro del S&P 500, con un alza del +2,44 %, seguido por el energético y el inmobiliario, que han subido un +1,76 % y un +1,49 %, respectivamente. Por el contrario, el sector de servicios públicos es el que peor se ha comportado, con una caída del -2,68 %, seguido por el financiero y el de materiales, que han perdido un -1,49 % y un -0,69 %, respectivamente.

La versión equiponderada del S&P 500 retrocedió -0,51 % el miércoles, superando a su homólogo ponderado por capitalización en 0,02 puntos porcentuales.

Las acciones tecnológicas cayeron ayer arrastradas por las noticias sobre posibles restricciones a la exportación de productos relacionados con el software a China por parte de Estados Unidos.

El Nasdaq Composite retrocedió un -0,93 %, el S&P 500 bajó un -0,53 % y el Dow Jones Industrial Average cayó un -0,71 %. Las pérdidas se extendieron más allá del sector tecnológico, ya que siete de los once sectores del S&P 500 registraron caídas durante la jornada.

Según los datos de LSEG I/B/E/S, se prevé que el crecimiento interanual de los beneficios del S&P 500 en el tercer trimestre sea del +9,2 %. Esta cifra se eleva al +10,1 % si se excluye el sector energético. De las 78 empresas del S&P 500 que ya han presentado sus resultados para el tercer trimestre de 2025, el 87,2 % ha registrado unos beneficios superiores a las estimaciones de los analistas, mientras que el 84,6 % de las empresas ha declarado unos ingresos superiores a las expectativas de los analistas. Se prevé que el crecimiento interanual de los ingresos sea del +6,3 % en el segundo trimestre, aumentando hasta el +7,0 % si se excluye el sector energético.

Los sectores inmobiliario, de materiales, de productos básicos de consumo y de consumo discrecional, con un 100,0 %, son los que cuentan con más empresas que han superado las estimaciones, mientras que el sector de consumo discrecional, con un factor sorpresa del 13,0 %, es el que ha superado las expectativas de beneficios con el mayor factor sorpresa. Dentro del sector de consumo discrecional, el 40,0 % de las empresas han presentado unos resultados por debajo de las estimaciones, mientras que el sector de tecnologías de la información es el que presenta el factor sorpresa más bajo, con un 3,1 %. El factor sorpresa del S&P 500 es del 7,2 %. La relación precio-beneficio a cuatro trimestres vista del S&P 500 se sitúa en 22,9 veces.

En cuanto a noticias corporativas, Google, de Alphabet, ha ejecutado con éxito un algoritmo en su chip de computación cuántica Willow, que puede replicarse en plataformas comparables y supera a los superordenadores clásicos. De acuerdo con Google, este hito allana el camino para aplicaciones prácticas de la tecnología cuántica en los próximos cinco años.

Reddit ha iniciado acciones legales contra Perplexity AI y otras tres empresas por la supuesta extracción no autorizada de datos de su sitio de debate. Esto subraya el creciente valor y la demanda de datos originales en el sector en expansión de la inteligencia artificial.

En su última iniciativa para atraer a los clientes de su rival Uber Technologies, Lyft ha lanzado un programa piloto que ofrece a determinados clientes reembolsos en efectivo por futuros viajes.

Uber Technologies y Nebius Group han anunciado compromisos de hasta 375 millones de dólares para apoyar el desarrollo de Avride, la filial de vehículos autónomos de la empresa holandesa de infraestructura en la nube Nebius Group.

La plataforma de predicción de mercados Kalshi está recibiendo ofertas de inversión de capitalistas de riesgo que valorarían la empresa en más de 10.000 millones de dólares, tras su reciente ronda de financiación de 300 millones de dólares con una valoración de 5.000 millones.

Barclays ha llevado a cabo una revisión exhaustiva de su cartera de préstamos después de que la entidad crediticia británica se viera afectada por la repentina quiebra de Tricolor Holdings.

Hermès International sigue siendo la empresa con mejor rendimiento del sector del lujo. La compañía ha registrado otro aumento trimestral en las ventas, aunque su unidad insignia de artículos de cuero, conocida por los bolsos Birkin y Kelly, ha obtenido unos resultados ligeramente inferiores a lo esperado.

Empresas de gran capitalización: Las Siete Magníficas han tenido un rendimiento positivo durante la semana. En los últimos siete días, Apple +3,65 %, Meta Platforms +2,21 %, Microsoft +1,38 %, Amazon +1,10 %, Tesla +0,88 %, Alphabet +0,26 % y Nvidia +0,25 %.

Resultados del tercer trimestre de Tesla. El tercer trimestre de Tesla se caracterizó por unos ingresos récord junto con un descenso de los ingresos netos, que cayeron un 37 %. A pesar del aumento en las ventas de vehículos, los ingresos netos de la empresa fueron de 1.400 millones de dólares, frente a los 2.200 millones del año anterior. Esta caída en la rentabilidad se atribuyó principalmente al aumento de los costes de I+D, especialmente en áreas como la inteligencia artificial, y a una importante reducción del 44 % en los ingresos por créditos de carbono, que ascendieron a 417 millones de dólares.

Los ingresos totales del tercer trimestre alcanzaron la cifra récord de 28.000 millones de dólares, lo que supone un aumento interanual del 12 %. Este crecimiento se debió a un volumen récord de ventas de vehículos, impulsado en parte por los consumidores estadounidenses que aprovecharon la desgravación fiscal federal de 7.500 dólares para la compra de vehículos eléctricos antes de su expiración el 30 de septiembre. Además, los ingresos del negocio de generación y almacenamiento de energía de la empresa aumentaron un 44 % tras un despliegue récord de la capacidad de las baterías.

Los resultados financieros del trimestre demostraron la solidez de todos los segmentos: los ingresos del sector automovilístico ascendieron a 21.210 millones de dólares, superando la previsión de 19.600 millones. Los ingresos del sector de generación y almacenamiento de energía fueron de 3.420 millones de dólares, frente a la previsión de 3.200 millones, y los ingresos por servicios y otros conceptos alcanzaron los 3.480 millones, superando la previsión de 3.160 millones.

La empresa registró un margen EBITDA ajustado del 15,0 %, por encima de las previsiones, que eran del 14,5 %. Tesla alcanzó un flujo de caja libre récord de 3.990 millones de dólares, superando con creces las previsiones de FactSet, que eran de 922,8 millones de dólares, mientras que el gasto de capital se situó en 2.250 millones de dólares, por debajo de las previsiones, que eran de 2.840 millones de dólares.

El director ejecutivo de la compañía, Elon Musk, hizo especial hincapié en los avances de la empresa en el software de conducción autónoma total (FSD, por sus siglas en inglés) y los vehículos autónomos durante la conferencia sobre resultados. Entre los objetivos clave anunciados se encuentra la eliminación prevista de los conductores de seguridad de los robotaxis que operan en Austin para finales de año. Además, el nuevo Cybercab, un vehículo autónomo de dos plazas sin volante ni pedales, está previsto que entre en producción en el segundo trimestre de 2026.

Los temas estratégicos fundamentales de la empresa para el tercer trimestre giraron en torno a la aceleración de la IA en el mundo real a través de FSD, el programa Robotaxi, el robot humanoide Optimus y la ampliación de la capacidad de producción.

En cuanto a la iniciativa Robotaxi, la empresa tiene como objetivo operar en entre 8 y 10 áreas metropolitanas a finales de año, siempre que se obtengan las autorizaciones reglamentarias. Se mencionan específicamente Nevada, Florida y Arizona como objetivos. Sin embargo, uno de los riesgos que se discutieron durante la conferencia fueron los retos normativos y de seguridad. Estos podrían dar lugar a retrasos o contratiempos debido a problemas para obtener las aprobaciones, incidentes de seguridad o la percepción que tiene el público de la tecnología autónoma.

Un evento relevante que se avecina es la votación de los accionistas en la junta anual de la empresa, el 6 de noviembre, sobre un nuevo paquete salarial para Musk. Este podría alcanzar un valor de hasta un billón de dólares en una década. El consejo de administración sostiene que este sustancial paquete es necesario para garantizar el compromiso continuo de Musk, ya que el enfoque de la empresa se amplía más allá de su núcleo de vehículos eléctricos. Musk, que actualmente posee alrededor del 15 % del poder de voto de la empresa, indicó anteriormente su preferencia por continuar con sus proyectos de inteligencia artificial en el exterior si no conseguía una participación del 25 % en Tesla.

Las acciones de las empresas del sector energético han tenido un rendimiento mayoritariamente positivo esta semana, con un aumento del +1,76 % en el propio sector energético. Los precios del WTI y del Brent han subido un +1,77 % y un +1,75 %, respectivamente, durante la última semana. En los últimos siete días, Halliburton +17,51 %, Baker Hughes +6,36 %, ExxonMobil +2,78 %, Shell +2,58 %, Marathon Petroleum +2,56 %, Chevron +2,27 %, Phillips 66 +1,41 % y BP +1,32 %, mientras que ConocoPhillips -0,38 %, Occidental Petroleum -0,36 %, APA -1,51 % y Energy Fuels -9,44 %.

Las acciones de los sectores de materiales y minería han tenido un rendimiento mayoritariamente negativo esta semana, con el sector de materiales cayendo un -0,69 %. Durante los últimos siete días, Celanese Corporation +0,62 % y CF Industries +0,57 %, mientras que Nucor -0,08 %, Mosaic -0,47 %, Freeport-McMoRan -2,23 %, Yara International -2,39 %, Albemarle -7,02 %, Newmont Corporation -7,02 % y Sibanye Stillwater -11,35 %.

Evolución de los índices bursátiles europeos

El Stoxx 600 +2,53 % en lo que va de mes y +12,74 % en lo que va de año

El DAX +1,13 % en lo que va de mes y +21,31 % en lo que va de año

El CAC 40 +3,94 % en lo que va de mes y +11,19 % en lo que va de año

El IBEX 35 +1,98 % en lo que va de mes y +36,11 % en lo que va de año

El FTSE MIB -0,18 % en lo que va de mes y +24,75 % en lo que va de año

El FTSE 100 +1,76 % en lo que va de mes y +16,42 % en lo que va de año

Esta semana, el índice paneuropeo Stoxx Europe 600 ha subido un +0,80 %, mientras que el miércoles cerró con una caída del -0,18 %, situándose en 572,29 puntos.

En lo que va de mes, en el STOXX Europe 600, el sector de alimentación y bebidas es el que mejor rendimiento ha obtenido, con un alza del +8,11 % en lo que va de mes y del +2,17 % en lo que va de año, mientras que el de automóviles y componentes es el más débil, con una caída del -4,78 % en lo que va de mes y del -10,17 % en lo que va de año.

Esta semana, el sector de alimentación y bebidas ha obtenido los mejores resultados dentro del STOXX Europe 600, con un aumento del +5,21 %, seguido por el sector de automóviles y componentes y el químico, que han avanzado un +3,13 % y un +2,26 %, respectivamente. Por el contrario, el sector de seguros ha obtenido los peores resultados, con una caída del -0,59 %, seguido por el de recursos básicos y el de servicios financieros, que han perdido un -1,13 % y un -0,98 %, respectivamente.

El índice DAX de Alemania cerró el miércoles con un retroceso del -0,74 %, situándose en 24 151,13. Durante los últimos siete días, registró una caída del -0,13 %. El índice CAC 40 de Francia cerró el miércoles con una pérdida del -0,63 %, situándose en 8.206,87 puntos. Durante la última semana, registró un alza del +1,61 %.

El índice FTSE 100 del Reino Unido subió un +0,96 % en los últimos siete días, hasta situarse en 9.515,00, mientras que el miércoles subió un +0,93 %.

En la sesión bursátil del miércoles, las acciones del sector energético obtuvieron mejores resultados, respaldadas por el fortalecimiento de los precios del crudo. Las acciones de Aker BP subieron después de que la empresa anunciara su vuelta a los beneficios en el tercer trimestre, con unos ingresos netos de 285 millones de dólares, frente a las pérdidas registradas en el segundo trimestre. La empresa también mantuvo su dividendo anual de 2,52 dólares.

Basic Resources también avanzó gracias al repunte de los precios del oro tras la caída del día anterior, lo que impulsó a mineras auríferas como Fresnillo y Endeavour Mining. Las acciones de SSAB cotizaron al alza, respaldadas por los sólidos precios del acero en Estados Unidos, tras anunciar un beneficio operativo en el tercer trimestre de 1.870 millones de coronas suecas, superior a los 1.250 millones del año pasado.

El sector de viajes y ocio superó al mercado en general. Norwegian Air Shuttle subió tras los buenos resultados del tercer trimestre. Finnair subió al indicar que la normalización de su flota estaba a punto de completarse. International Airlines Group se vio respaldada por una mejora de la calificación a "comprar" por parte de Goldman Sachs.

Los bancos también avanzaron, con especial atención a Barclays, después de anunciar unos sólidos resultados en el tercer trimestre, una recompra de acciones por valor de 500 millones de libras esterlinas y una mejora del objetivo de rendimiento sobre el capital tangible (RoTE). UniCredit contribuyó a la fortaleza del sector al registrar un sólido crecimiento de los beneficios en el tercer trimestre.

Por el contrario, el segmento de lujo tuvo un rendimiento inferior dentro de los productos personales y para el hogar, ya que las preocupaciones por la ralentización de la recuperación de la demanda en China lastraron los beneficios de L'Oréal, Hermès International y Adidas.

Los productos químicos también cotizaron a la baja después de que Akzo Nobel anunciara unos resultados del tercer trimestre con una provisión significativa que afectaba a los beneficios. Las acciones de los medios de comunicación cayeron, ya que las acciones de ITV bajaron tras la venta de participaciones por parte de Liberty Global y TeamViewer revisó sus previsiones de ingresos para 2025 al nivel más bajo de sus previsiones.

El sector de alimentación y bebidas también tuvo un rendimiento inferior al esperado. Heineken advirtió de un menor crecimiento de los beneficios, ya que las ventas de cerveza cayeron un 4,3 % en medio de las presiones inflacionistas y la debilidad de la demanda. Sin embargo, Reckitt Benckiser ofreció un contrapunto al publicar unos ingresos en el tercer trimestre superiores a lo previsto, con 3.610 millones de libras esterlinas, reafirmar sus previsiones para todo el año y anunciar el segundo tramo de su programa de recompra de acciones por valor de 1.000 millones de libras esterlinas.

A fecha de 21 de octubre, según los datos de LSEG I/B/E/S para el STOXX 600, se espera que los beneficios del tercer trimestre de 2025 aumenten un 0,2 % con respecto al tercer trimestre de 2024. Excluyendo el sector energético, se espera que los beneficios aumenten un 0,3 %. Se espera que los ingresos del tercer trimestre de 2025 aumenten un 0,2 % con respecto al tercer trimestre de 2024. Excluyendo el sector energético, se espera que los ingresos aumenten un 0,5 %. Veintidós empresas del STOXX 600 han presentado sus resultados para el tercer trimestre de 2025. El 50,0 % de estas 22 empresas han presentado unos resultados que superan las estimaciones de los analistas. En un trimestre típico, el 54 % supera las estimaciones de los analistas sobre beneficios por acción. Veinticinco empresas del STOXX 600 han presentado sus ingresos hasta la fecha para el tercer trimestre de 2025. De ellas, el 52,0 % ha presentado unos ingresos superiores a las estimaciones de los analistas. En un trimestre típico, el 58 % supera las estimaciones de ingresos de los analistas.

El STOXX 600 espera obtener unos beneficios ponderados por acciones de 123.300 millones de euros en el tercer trimestre de 2025, frente a los 123.100 millones de euros (basados en los beneficios del año anterior de los componentes actuales) del tercer trimestre de 2024.

Cuatro de los diez sectores del índice esperan una mejora de los beneficios en comparación con el tercer trimestre de 2024. El sector inmobiliario tiene la tasa de crecimiento de los beneficios más alta, con un 4,9 % para el trimestre, mientras que el sector de servicios públicos tiene la contracción prevista más alta, con un -6,1 % en comparación con el tercer trimestre de 2024.

La relación precio-beneficio (P/E) a cuatro trimestres vista para el STOXX 600 se sitúa en 14,8 veces, por encima de la media de 10 años de 14,2 veces.

Durante la semana del 27 de octubre, se espera que 84 empresas publiquen sus informes de resultados trimestrales.

Los analistas prevén un crecimiento positivo de los beneficios del tercer trimestre en nueve de los dieciséis países que componen el índice STOXX 600. Se prevé que Polonia, con una tasa de crecimiento estimada del 61,1 %, e Irlanda, con un 27,2 %, registren el mayor crecimiento de los beneficios, mientras que se espera que Dinamarca y los Países Bajos experimenten los descensos más significativos, estimados en un -21,4 % y un -9,3 %, respectivamente.

Evolución de otros índices bursátiles mundiales

El MSCI World Index +0,61 % en lo que va de mes y +17,76 % en lo que va de año

El Hang Seng -4,08 % en lo que va de mes y +28,41 % en lo que va de año

El índice MSCI World ha subido un +0,54 % durante los últimos siete días, mientras que el índice Hang Seng ha bajado un -0,58 % en el mismo periodo.

Divisas

El EUR -1,05 % en lo que va de mes y +12,16 % en lo que va de año hasta situarse en 1,1612 $

La GBP -0,68 % en lo que va de mes y +6,74 % en lo que va de año hasta situarse en 1,3352 $

La libra esterlina cayó el miércoles tras conocerse unas cifras de inflación para septiembre inferiores a lo esperado, mientras que el dólar estadounidense bajó ligeramente frente al yen japonés.

La libra esterlina fue la divisa más débil del día, ya que la inflación se mantuvo sin cambios en el 3,8 % interanual, por debajo de las previsiones tanto del mercado como del Banco de Inglaterra. Aunque sigue siendo poco probable que se produzca un recorte de tipos el mes que viene, las probabilidades de que se produzca antes de Navidad aumentaron hasta aproximadamente el 75 %, desde alrededor del 46 % al inicio de la sesión. La libra cayó hasta un 0,50 % frente al dólar al inicio de la sesión. Por la tarde, había retrocedido un -0,12 % y cerró la jornada en 1,3352 dólares. A lo largo de la semana, la libra esterlina cayó un -0,29 % y acumula un descenso del -0,68 % en lo que va de mes.

El índice del dólar cayó tras tres días consecutivos de ganancias, con un descenso del -0,08 % hasta situarse en 98,88. Sin embargo, el índice subió un +0,22 % durante la semana y un +1,11 % en lo que va de mes.

El euro se fortaleció un +0,08 % frente al dólar el miércoles, hasta situarse en 1,1612 dólares, pero cayó un -0,27 % durante la semana pasada. En términos intermensuales, ha caído un -1,05 %.

El dólar estadounidense subió un +0,01 % frente al yen japonés, hasta los 151,89 yenes el miércoles. El yen alcanzó su mínimo semanal frente al dólar el martes, mientras la nueva primera ministra de Japón, Sanae Takaichi, preparaba un paquete de estímulo económico destinado a ayudar a los hogares con el aumento de la inflación. Es probable que supere los 13,9 billones de yenes del año pasado.

Durante los últimos siete días, el yen se ha depreciado un -0,56 %, lo que ha contribuido a una caída del -2,74 % este mes, su mayor descenso mensual frente al dólar desde julio. Este cambio puede atribuirse a las expectativas de una política fiscal expansionista y a la preocupación por la postura monetaria del Banco de Japón bajo el régimen de Takaichi, ya que es una conocida partidaria de las Abenomics, las medidas económicas de Abe.

El martes, la primera ministra Takaichi señaló que las decisiones relativas a la política monetaria son responsabilidad del Banco de Japón. Además, la ministra de Finanzas, Satsuki Katayama, destacó el miércoles la necesidad de coordinación entre el Gobierno y el Banco de Japón para garantizar la eficacia de las políticas económicas y monetarias.

El Banco de Japón anunciará su última decisión sobre política monetaria el 30 de octubre, y los mercados de futuros apuntan a una probabilidad aproximada del 20 % de que se produzca una subida de tipos de un cuarto de punto, hasta el 0,75 %. En lo que va de año, el dólar estadounidense se ha depreciado un -3,15 % frente al yen japonés.

Nota: los datos corresponden al 22 de octubre de 2025 a las 17.00 EDT

Criptomonedas

El bitcoin -6,12 % en lo que va de mes y +14,29 % en lo que va de año hasta los 107.204,33 $

El ethereum -9,84 % en lo que va de mes y +12,04 % en lo que va de año hasta los 3.745,93 $

El bitcoin ha bajado un -3,68 % durante los últimos 7 días, mientras que el ethereum lo ha hecho en un -5,69 %. El miércoles, el bitcoin cayó un -3,36 % hasta situarse en los 107.204,33 $, mientras que el ethereum retrocedió un -5,18 % hasta los 3.745,93 $.

El bitcoin y el ethereum se vieron afectados esta semana por la reversión del impulso alcista del oro. Ambas monedas han tenido dificultades para recuperarse tras la imposición por parte del presidente Trump de aranceles del 100 % a los productos chinos hace un par de semanas, pero habían recuperado algo de terreno en los últimos días, ya que el presidente chino Xi y el presidente Trump acordaron reunirse para seguir negociando. La capitalización del mercado de las criptomonedas ha seguido cayendo esta semana, hasta alcanzar los 3,76 billones hoy, según datos de CoinGecko. Mucho dependerá de las condiciones macroeconómicas generales, en particular del informe sobre el índice de precios al consumo de septiembre que se publicará el viernes, que puede dar una indicación de la futura trayectoria de la política monetaria estadounidense.

Los ETFs de criptomonedas siguen viéndose afectados por el cierre del Gobierno estadounidense, ya que se ha retrasado la aprobación de varias solicitudes pendientes de ETFs de altcoins que se esperaba que se lanzaran en octubre. Según Eric Balchunas, analista senior de ETFs de Bloomberg, hay 155 solicitudes de ETPs basados en criptomonedas que siguen 35 activos digitales diferentes a la espera de la aprobación regulatoria. Según ha informado The Block, los emisores han presentado propuestas para ETFs con apalancamiento 2x y 3x, así como otros productos con componentes de staking. Estas propuestas se produjeron después de que la Comisión de Bolsa y Valores de EE. UU. (SEC) aprobara las normas de cotización propuestas por tres plataformas, solicitando a la agencia que modificara una norma que regula la negociación y cotización de acciones fiduciarias basadas en materias primas, que establece los requisitos para que determinadas acciones coticen en sus bolsas.

Es probable que estos nuevos ETFs resulten atractivos para las "ballenas" de criptomonedas, en particular las ballenas de bitcoin, ya que el intercambio de bitcoin por acciones de ETFs puede no dar lugar a una factura fiscal. De acuerdo con Bitget, se dice que BlackRock ha gestionado más de 3.000 millones de dólares de estas conversiones.

Nota: los datos corresponden al 22 de octubre de 2025 a las 17.00 EDT

Renta fija

La rentabilidad de los bonos estadounidenses a 10 años ha bajado -17,8 pb en su acumulado mensual y -60,2 pb en su acumulado anual hasta el 3,951 %

La rentabilidad de los bonos alemanes a 10 años ha caído -14,8 pb en su acumulado mensual y subido +19,9 en su acumulado anual hasta el 2,568 %

La rentabilidad de los bonos británicos a 10 años ha bajado -28,5 pb en su acumulado mensual y -15,3 pb en su acumulado anual hasta el 4,415 %

Los rendimientos de los bonos del Tesoro de EE. UU. bajaron por tercera sesión consecutiva en una jornada volátil el miércoles, ya que el mercado se mantuvo dentro de un rango limitado y el ánimo de los inversores se mantuvo moderado en medio del cierre del Gobierno federal, que se prolongó hasta su vigésimo segundo día sin ninguna resolución.

La caída de los rendimientos fue todavía más pronunciada a primera hora de la tarde, especialmente en el extremo más largo de la curva de rendimientos, tras una subasta de bonos a 20 años por valor de 13.000 millones de dólares que tuvo una buena acogida.

Los participantes del mercado centraron su atención en la publicación del viernes del IPC de septiembre, en busca de información sobre las tendencias futuras de la inflación. Sin embargo, se espera que el informe no influya en la inclinación de la Reserva Federal a bajar los tipos de interés en un cuarto de punto porcentual al término de su próxima reunión de política monetaria de dos días.

En la sesión de la tarde, el rendimiento de los bonos del Tesoro a 10 años cayó -2,3 puntos básicos, hasta el 3,951 %, mientras que el de los bonos a 30 años bajó -1,2 puntos básicos, hasta el 4,536 %. En el extremo corto de la curva, los rendimientos de los bonos del Tesoro estadounidense a dos años, que son sensibles a las expectativas de tipos de interés, bajaron -0,6 pb hasta el 3,455 %.

La subasta de bonos a 20 años contribuyó a la presión bajista sobre los rendimientos, cerrando en el 4,506 %, por debajo del tipo previsto en el plazo de presentación de ofertas del 4,52 %. Este resultado indicó una sólida demanda por parte de los inversores, ya que los participantes estaban dispuestos a comprar los bonos sin exigir una prima. La relación entre la oferta y la demanda en la subasta se situó en 2,73 veces, en línea con las 2,74 veces registradas el mes pasado y superando la media de 2,60 veces. Posteriormente, los rendimientos de los bonos a 20 años disminuyeron en -1,3 puntos básicos, hasta situarse en el 4,507 %.

El diferencial entre los bonos del Tesoro a dos y a diez años fue positivo, de 49,6 pb, lo que supone una contracción de -2,7 pb con respecto a los 52,3 pb registrados la semana pasada.

Durante los últimos siete días, el rendimiento de los bonos del Tesoro a 10 años disminuyó -5,9 pb, mientras que el rendimiento de los bonos del Tesoro a 30 años cayó -9,2 pb. En el extremo más corto, el rendimiento de los bonos del Tesoro a dos años bajó -5,5 pb.

Los operadores están descontando recortes de 49,2 pb para finales de año, por encima de los 48,5 pb de la semana pasada, según la herramienta FedWatch de CME Group. Los operadores de futuros sobre fondos federales están descontando ahora una probabilidad del 96,7 % de que se produzca un recorte de tipos de 25 pb en la reunión del FOMC de octubre, por debajo del 97,3 % de la semana pasada.

Al otro lado del Atlántico, en el Reino Unido, el miércoles el rendimiento de los bonos del Estado a 10 años cayó -7,3 pb, hasta el 4,415 %, mientras que durante los últimos siete días el rendimiento a 10 años del Reino Unido ha bajado -13,6 pb. El rendimiento de los bonos del Estado a 30 años bajó -3,3 pb, hasta el 5,235 % el miércoles, y -11,4 pb durante los últimos siete días.

Los rendimientos de los bonos del Estado de la zona euro avanzaron el miércoles, con un aumento de +0,9 pb en el rendimiento de los bonos alemanes a 10 años, hasta situarse en el 2,568 %, y de +0,4 pb en el rendimiento de los Schatz a dos años, hasta el 1,917 %. En el extremo más largo, el rendimiento alemán a 30 años subió +1,0 pb, hasta el 3,147 %.

Los bonos del Estado francés también experimentaron pérdidas modestas, con un aumento de los rendimientos de +0,5 pb hasta el 3,351 %, manteniéndose prácticamente estables durante la última semana. Esta estabilidad es consecuencia del reciente compromiso alcanzado entre la nueva administración del primer ministro Sébastien Lecornu y los legisladores de izquierda en relación con el presupuesto nacional, lo que contribuyó a evitar una mayor agitación política.

De cara al futuro, Moody's revisará la calificación crediticia de Francia el viernes. Esto se produce tras la inesperada rebaja de la semana pasada por parte de S&P Global, que citó la preocupación de que la actual inestabilidad política esté obstaculizando la capacidad del Gobierno para restablecer la disciplina fiscal. El mes pasado, Fitch realizó una rebaja similar.

El BCE se reunirá la semana que viene y se espera que mantenga su actual política monetaria.

El diferencial de rendimiento entre los bonos alemanes y los bonos británicos a 10 años se redujo hasta su nivel más bajo desde marzo, alcanzando los 184,7 puntos básicos el miércoles. Esta contracción, que ascendió a 12,9 puntos básicos durante la semana pasada, se debió principalmente a un marcado descenso de los rendimientos de los bonos del Estado británico después de que los datos revelaran que la inflación en el Reino Unido se ralentizó más de lo esperado el mes pasado.

El rendimiento francés a 10 años fue ligeramente superior, +0,5 pb, hasta el 3,351 % el miércoles. El diferencial de rendimiento entre los bonos del Estado francés y alemán a 10 años fue 2,4 pb superior al de la semana anterior, 75,9 pb, y se situó en 78,3 pb.

Durante los últimos siete días, el rendimiento alemán a 10 años ha caído -0,7 pb, mientras que el rendimiento de los bonos alemanes a dos años ha bajado -0,9 pb. En el extremo más largo, el rendimiento alemán a 30 años ha disminuido -0,3 pb.

El diferencial entre los bonos del Tesoro estadounidense a 10 años y los bonos alemanes es ahora de 140,6 pb, lo que supone una contracción de 5,2 pb con respecto a los 145,8 pb observados la semana pasada.

El diferencial entre los rendimientos de los bonos italianos a 10 años y los bonos alemanes a 10 años se situó en 75,4 pb, lo que supone una contracción de 1,6 pb con respecto a los 77,0 pb de la semana pasada. El rendimiento italiano a 10 años ha bajado -2,3 pb durante la última semana, después de cotizar +0,4 pb al alza el miércoles hasta situarse en el 3,322 %.

Materias primas

El oro al contado +6,09 % en lo que va de mes y +56,09 % en lo que va de año hasta situarse en 4.095,39 $ la onza

La plata al contado +3,96 % en lo que va de mes y +66,94 % en lo que va de año hasta situarse en 48,52 $ la onza

El crudo West Texas Intermediate -4,31 % en lo que va de mes y -16,58 % en lo que va de año hasta situarse en 59,79 $ por barril

El crudo Brent -5,28 % en lo que va de mes y -16,14 % en lo que va de año hasta situarse en 63,52 $ por barril

El miércoles, los precios del oro cayeron a su nivel más bajo en casi dos semanas, ampliando las pérdidas tras experimentar la mayor caída en un solo día en cinco años durante la sesión anterior. El oro al contado cayó un -0,64 % hasta los 4.095,39 dólares por onza, retrocediendo desde el máximo anterior de 4.161,17 dólares alcanzado a primera hora del día.

El martes, los precios cayeron un -5,36 %, tras alcanzar un máximo histórico de 4.381,21 dólares en la sesión anterior. Desde un punto de vista técnico, el oro sigue respaldado por su media móvil de 21 días, situada en 4.005 dólares.

Los precios del oro han bajado un -2,70 % en los últimos siete días y subido un +6,09 % en lo que va de mes. En lo que va de año, los precios del oro han aumentado un +56,09 % debido a una combinación de factores, como el aumento de las tensiones geopolíticas, la anticipación de la flexibilización monetaria, el aumento de las compras de los bancos centrales, los esfuerzos hacia la desdolarización y las fuertes entradas en los fondos cotizados (ETFs).

Los precios del petróleo, por su parte, siguieron subiendo tras el cierre del miércoles, después de que el presidente de Estados Unidos aplicara por primera vez en su segundo mandato sanciones a Rusia relacionadas con Ucrania, dirigidas específicamente a las grandes petroleras Lukoil y Rosneft.

El Departamento del Tesoro de Estados Unidos indicó su disposición a tomar medidas adicionales e instó a Moscú a aceptar inmediatamente un alto el fuego para poner fin a las hostilidades en Ucrania.

Los futuros del crudo Brent avanzaron 1,91 dólares, o un +3,10 %, hasta situarse en 63,52 dólares tras el cierre. Los futuros del crudo West Texas Intermediate de EE. UU. aumentaron 2,22 dólares, o un +3,86 %, hasta situarse en 59,79 dólares. Esta semana, los precios del WTI y del Brent han subido un +1,77 % y un +1,75 %, respectivamente.

Los precios del petróleo se vieron respaldados además por el aumento de la demanda energética de EE. UU., como se destaca en el último informe de la EIA.

Además, los inversores permanecieron atentos a la evolución de las negociaciones comerciales entre EE. UU. y China, ya que los funcionarios de ambos países tienen previsto reunirse en Malasia esta semana. El presidente de EE. UU., Donald Trump, se mostró optimista el lunes sobre la posibilidad de alcanzar un acuerdo comercial justo con China. El miércoles confirmó además que está prevista una reunión exhaustiva con el presidente Xi Jinping durante su viaje a Corea del Sur.

Informe de la EIA. La Administración de Información Energética (EIA) informó ayer de que las reservas de crudo, gasolina y destilados de EE. UU. disminuyeron la semana pasada, lo que refleja una mayor actividad de refinación y un aumento de la demanda.

En particular, las reservas de crudo disminuyeron en 961.000 barriles hasta un total de 422,8 millones de barriles durante la semana que finalizó el 17 de octubre. En el centro de distribución de Cushing, Oklahoma, las reservas de crudo descendieron en 770.000 barriles.

El rendimiento de las refinerías aumentó en 600.000 barriles diarios (bpd), mientras que las tasas de utilización subieron 2,9 puntos porcentuales hasta alcanzar el 88,6 % de la capacidad total. Cabe señalar que las tasas de utilización en la costa este de EE. UU. aumentaron hasta el 93,7 %, lo que supone el nivel más alto desde enero de 2023, de acuerdo con la EIA.

Las reservas de gasolina descendieron en 2,1 millones de barriles hasta los 216,7 millones de barriles, y las reservas de destilados, que incluyen el diésel y el gasóleo de calefacción, descendieron en 1,5 millones de barriles hasta los 115,6 millones de barriles.

El suministro total de productos, que sirve como indicador de la demanda global, aumentó en 288.000 barriles diarios hasta alcanzar los 20,01 millones de barriles diarios. Sin embargo, la demanda media total de productos durante las últimas cuatro semanas se situó en 20,47 millones de barriles diarios, lo que representa un ligero descenso del 0,1 % en comparación con el mismo periodo del año anterior.

Además, la EIA señaló que las importaciones netas de crudo de EE. UU. aumentaron en 656.000 bpd la semana pasada hasta alcanzar los 1,7 millones de bpd, mientras que las exportaciones descendieron en 263.000 bpd hasta situarse en 4,2 millones de bpd.

Nota: los datos corresponden al 22 de octubre de 2025 a las 17.00 EDT

Datos clave que moverán los mercados

EUROPA

Jueves: confianza de los consumidores de la zona euro y discurso del economista jefe del BCE, Philip Lane

Viernes: PMI compuesto, manufacturero y de servicios de la zona euro, Alemania y Francia del HCOB, y discursos del miembro del Comité Ejecutivo del BCE, Piero Cipollone, y del presidente del Bundesbank alemán, Joachim Nagel

Lunes: índice IFO de evaluación actual, expectativas y clima empresarial de Alemania

Martes: encuesta de préstamos bancarios del BCE y encuesta de confianza del consumidor GfK de Alemania

Miércoles: PIB español

REINO UNIDO

Jueves: confianza del consumidor GfK

Viernes: ventas minoristas, ventas minoristas sin combustible y PMI compuesto, manufacturero y de servicios de S&P Global

EE. UU.

Jueves: solicitudes de subsidio por desempleo iniciales y continuas, ventas de viviendas existentes y nuevas, y discursos de la vicepresidenta de Supervisión de la Fed, Michelle Bowman, y del gobernador de la Fed, Michael Barr

Viernes: IPC, IPC subyacente, PMI compuesto, manufacturero y de servicios de S&P Global, índices de expectativas y confianza del consumidor de Michigan, expectativas de inflación del consumidor a 1 y 5 años de la Universidad de Michigan

Lunes: pedidos de bienes duraderos, pedidos de bienes de capital no relacionados con la defensa, excluidos los aviones, e índice de actividad manufacturera de la Fed de Dallas

Martes: índice de precios de la vivienda, confianza del consumidor e índice manufacturero de la Fed de Richmond

Miércoles: decisión sobre los tipos de interés de la Fed, declaración de política monetaria de la Fed y rueda de prensa del FOMC

CHINA

Martes: festival Chung Yeung

JAPÓN

Jueves: IPC nacional e IPC subyacente nacional

Miércoles: decisión sobre los tipos de interés del Banco de Japón, declaración de política monetaria del Banco de Japón e informe de perspectivas del Banco de Japón

Actualizaciones macroeconómicas mundiales

Los próximos catalizadores podrían alterar la volatilidad moderada. El actual vacío de datos del mercado se aliviará ligeramente con la publicación reprogramada del IPC de septiembre el viernes. Sin embargo, la semana del 27 de octubre promete una actividad significativa, encabezada por la decisión del FOMC del miércoles, en la que se espera que la Fed recorte los tipos en otros 25 puntos básicos.

La temporada de resultados estará en pleno apogeo la semana que viene. La mayoría de los componentes de las Siete Magníficas presentarán sus informes de resultados. Microsoft, Google y Meta tienen previsto publicar sus resultados el 29 de octubre tras el cierre, seguidos de Apple y Amazon el 30 de octubre tras el cierre. Se espera que los resultados del tercer trimestre de las Siete Magníficas muestren un aumento aproximado del 14 %, lo que supone aproximadamente la mitad del ritmo observado en el segundo trimestre y está por debajo de su tasa de crecimiento media del 30 % durante el último año.

La cumbre de la APEC se celebrará del 31 de octubre al 1 de noviembre, y se prevé una reunión entre los presidentes Trump y Xi. Aunque no se espera que esta reunión dé lugar a un acuerdo comercial significativo, el mercado parece tener esperanzas de que se produzca una cierta distensión, especialmente en lo que respecta a las restricciones tecnológicas y a las tierras raras.

En el ámbito comercial, el 30 de octubre marca el final de la prórroga de 90 días de los aranceles concedida a México por el presidente Trump. Dado que las negociaciones siguen en curso, se especula con la posibilidad de que se produzca otra prórroga.

Además, el 5 de noviembre, el Tribunal Supremo de los Estados Unidos comenzará las alegaciones orales sobre los aranceles de la IEEPA. Existe un importante debate en el mercado sobre las implicaciones de esta vista, dada la prolongada incertidumbre y el cambio de enfoque hacia los aranceles sectoriales. La semana del 3 de noviembre también contará con la publicación de los informes de fabricación y servicios de octubre del ISM, los días 3 y 5 de noviembre, respectivamente, lo que aportará más claridad sobre el estado de la economía.

La inflación del Reino Unido es inferior a lo esperado. Los datos de inflación del Reino Unido correspondientes a septiembre supusieron una agradable sorpresa a la baja, lo que podría alimentar las especulaciones de que el Banco de Inglaterra recorte los tipos a finales de año. El IPC general se mantuvo estable en el 3,8 % interanual, por debajo de la previsión consensuada del 4,0 %. Aún más sorprendente fue que el IPC subyacente bajó al 3,5 %, superando la previsión del 3,7 % y cayendo desde el 3,6 % del mes anterior.

Sin embargo, los precios de los servicios se mantuvieron firmes en el 4,7 %. Un factor positivo clave fue la desaceleración de la inflación de los precios de los alimentos, que cayó al 4,5 % en septiembre desde el 5,1 % anterior. La Oficina Nacional de Estadística (ONS, por sus siglas en inglés) informó de que la mayor presión al alza procedía del transporte, pero esta se vio compensada por la moderación de los precios de los alimentos y las bebidas no alcohólicas, así como del ocio y la cultura.

Esta lectura más suave de la inflación es significativa debido a que el Banco de Inglaterra ha señalado anteriormente la alta sensibilidad de los hogares a los precios de los alimentos, que pueden influir fuertemente en las expectativas de inflación. Si se combina con las informaciones de los medios de comunicación sobre las posibles medidas del Gobierno en los presupuestos de noviembre destinadas a frenar los precios de los servicios domésticos, estos datos mantienen viva la posibilidad de que el Banco de Inglaterra baje los tipos antes de que termine el año.

Sin embargo, el FMI ha aconsejado al BoE que se mantenga cauteloso a la hora de recortar los tipos antes de que la inflación esté totalmente controlada. El Banco de Inglaterra había señalado anteriormente que septiembre marcaría el pico del ciclo de inflación antes de que comenzara una flexibilización gradual, impulsada por efectos de base favorables y la esperada moderación de los precios de los servicios.

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.