Perspectivas macroeconómicas trimestrales de EXANTE

Revisión del tercer trimestre

Renta fija en el tercer trimestre y en lo que va de año

Materias primas en el tercer trimestre y en lo que va de año

Noticias regionales

Divisas

Criptomonedas en el tercer trimestre y en lo que va de año

En qué pensar en el cuarto trimestre de 2025

Calendario de riesgos económicos y geopolíticos

Revisión del tercer trimestre

El tercer trimestre de 2025 estuvo caracterizado por un fuerte sentimiento de apetito por el riesgo en los mercados mundiales, lo que prolongó la recuperación que comenzó en el segundo trimestre. Este repunte estuvo impulsado por una potente y autorreforzada trifecta de catalizadores: la euforia en torno a la inteligencia artificial (IA), el giro moderado de la Reserva Federal y una crucial distensión en las tensiones comerciales mundiales. Los inversores demostraron una notable capacidad para pasar por alto los retos económicos emergentes, como el enfriamiento del mercado laboral en Estados Unidos y la creciente incertidumbre fiscal, y se centraron en estos factores positivos. Como resultado, se observaron sólidos rendimientos en la mayoría de las clases de activos, aunque surgieron diferencias notables en función de la región y el estilo de inversión.

El sentimiento positivo fue más evidente en la renta variable global, que obtuvo ganancias sustanciales a lo largo del periodo. Los mercados emergentes superaron a sus homólogos desarrollados, con un rendimiento del índice MSCI Emerging Markets del +11,61 %, frente al +7,19 % del índice MSCI World. El buen comportamiento de las acciones tecnológicas chinas, que estuvo impulsado por la prórroga de la tregua comercial entre Estados Unidos y China, fue un factor clave para este rendimiento superior. Dentro del universo de la renta variable, las acciones orientadas al crecimiento mantuvieron su dominio; el índice Russell 1000 Growth registró una rentabilidad del +10,36 %, más del doble que el índice Russell 1000 Value, con un +4,82 %. Además, las acciones de pequeña capitalización estadounidenses experimentaron un resurgimiento, impulsadas por las expectativas de una reducción de los costes de financiación ante la previsión de un ajuste de la política de la Fed.

En cuanto a renta fija, los bonos del Estado estadounidense repuntaron ante la perspectiva de una mayor flexibilización monetaria, mientras que la deuda soberana europea y japonesa tuvieron dificultades en medio de la continua incertidumbre política y normativa. Los mercados de crédito también obtuvieron buenos resultados, con un estrechamiento de los diferenciales en diversas calidades crediticias, lo que indica un mayor apetito por el riesgo. Entre las materias primas, el oro destacó, alcanzando nuevos máximos debido a la debilidad del dólar estadounidense y al aumento de la demanda de activos refugio. Por el contrario, los precios del petróleo bajaron ante las expectativas de un exceso de oferta en el mercado, lo que provocó una notable divergencia dentro del sector de las materias primas.

El tercer trimestre concluyó con los principales índices bursátiles en niveles récord o cercanos a ellos, pero las perspectivas se volvieron cada vez más complejas e inciertas. Entre los retos se encontraban las elevadas valoraciones del sector tecnológico, el inicio de la incertidumbre fiscal tras el cierre del Gobierno estadounidense el 1 de octubre y la persistente inestabilidad política en toda Europa.

Índices estadounidenses en el tercer trimestre de 2025 y lo que llevamos de año

El S&P 500 +7,79 % en el tercer trimestre y +14,83 % en lo que va de año

El Nasdaq 100 +8,82 % en el tercer trimestre y +19,63 % en lo que va de año

El Dow Jones Industrial Average +5,22 % en el tercer trimestre y +9,54 % en lo que va de año

El NYSE +5,56 % en el tercer trimestre y +13,76 % en lo que va de año

Según los índices sectoriales e industriales de S&P, 10 de los 11 sectores del S&P 500 subieron durante el tercer trimestre. El sector con mejor rendimiento en el tercer trimestre de 2025 fue el de tecnologías de la información, con un aumento del +13,04 %, seguido del de servicios de comunicación, con una subida del +11,82 %, y el de consumo discrecional, con un avance del +9,36 %, mientras que el de consumo básico registró una caída del -2,90 %.

El tercer trimestre fue en general positivo para las Siete Magníficas: Tesla +40,00 %, Alphabet +37,94 %, Apple +24,11 %, Nvidia +18,10 %, Microsoft +4,13 % y Amazon +0,08 %, mientras que Meta Platforms -0,50 %.

Durante el tercer trimestre, las acciones del sector energético subieron un +5,26 % gracias a unos resultados del segundo trimestre mejores de lo esperado, a pesar de la creciente preocupación por un posible exceso de oferta en el tercer y cuarto trimestre. Baker Hughes +27,07 %, Halliburton +20,71 %, BP Plc +16,42 %, Marathon Petroleum +16,03 %, Phillips 66 +14,02 %, Occidental Petroleum +12,47 %, Chevron +8,45 %, ExxonMobil +4,59 % y Shell +3,64 %.

Las acciones de las empresas de materiales básicos subieron un +2,63 % durante el tercer trimestre. Los resultados fueron dispares, ya que Sibanye Stillwater +52,79 %, Newmont Mining +44,71 %, Albemarle Corporation +29,38 % y Nucor Corporation +4,55 %, mientras que Yara International -1,99 %, CF Industries Holdings -2,50 %, Mosaic -4,93 % y Freeport-McMoRan -9,53 %.

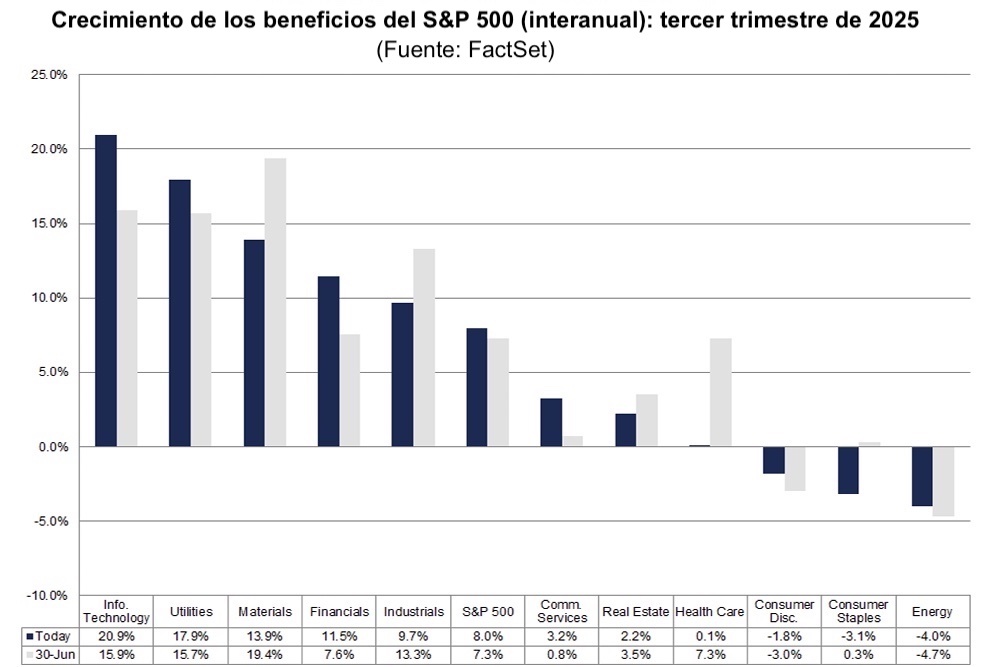

De acuerdo con FactSet, para el tercer trimestre de 2025, la tasa de crecimiento interanual estimada de los beneficios es del 8,0 %. La proporción de empresas del S&P 500 que publican previsiones positivas sobre los beneficios por acción está por encima de la media histórica. De las 112 empresas del índice que ya han proporcionado previsiones para el tercer trimestre de 2025 hasta la fecha, 56 han publicado unas previsiones negativas sobre beneficios por acción, mientras que 56 han presentado previsiones positivas. La tasa resultante del 50,0 % de previsiones positivas es superior tanto a la media de cinco años del 43,0 % como a la media de diez años del 39,0 %.

El margen de beneficio neto estimado para el S&P 500 en el tercer trimestre de 2025 es del 12,7 %. Aunque es inferior al 12,8 % observado durante el segundo trimestre, sigue estando por encima del margen del año anterior, que fue del 12,5 %, y de la media de cinco años, que es del 12,1 %.

El análisis específico por sectores indica que se prevé que cinco sectores experimenten un aumento interanual en sus márgenes de beneficio neto para el tercer trimestre de 2025 en comparación con el mismo periodo de 2024. Se espera que el sector de los servicios públicos lidere este crecimiento con un aumento de 1,6 puntos porcentuales, pasando del 14,8 % al 16,4 %.

Por el contrario, se prevé que seis sectores registren descensos interanuales en sus márgenes de beneficio neto. Se prevé que el sector inmobiliario encabece estos descensos con una disminución de 0,9 puntos porcentuales, pasando del 35,2 % al 34,1 %.

Se prevé que seis sectores registren márgenes de beneficio neto para el tercer trimestre de 2025 que superen sus medias de cinco años. Se espera que el sector de servicios públicos registre el aumento más significativo, con una diferencia de 2,8 puntos porcentuales, alcanzando el 16,4 % en el tercer trimestre de 2025, en comparación con su media de cinco años del 13,6 %.

Por el contrario, se prevé que cuatro sectores registren márgenes de beneficio neto durante el tercer trimestre de 2025 por debajo de sus respectivas medias de cinco años. El sector sanitario es el más destacado de este grupo, con una disminución prevista de 1,7 puntos porcentuales, pasando del 9,3 % al 7,6 %.

Índices europeos en el tercer trimestre de 2025 y en lo que llevamos de año

El Stoxx 600 +3,11 % en el tercer trimestre y +13,04 % en lo que va de año

El DAX -0,12 % en el tercer trimestre y +23,55 % en lo que va de año

El CAC 40 +3,00 % en el tercer trimestre y +9,20 % en lo que va de año

El IBEX 35 +10,60 % en el tercer trimestre y +35,22 % en lo que va de año

El FTSE MIB +7,37 % en el tercer trimestre y +25,99 % en lo que va de año

El FTSE 100 +6,73 % en el tercer trimestre y +16,83 % en lo que va de año

A fecha de 7 de octubre, según los datos de LSEG I/B/E/S para el STOXX 600, se espera que los beneficios del tercer trimestre de 2025 disminuyan un 0,2 % con respecto al tercer trimestre de 2024. Excluyendo el sector energético, se espera que los beneficios aumenten un 0,1 %. Se espera que los ingresos del tercer trimestre de 2025 disminuyan un 0,3 % con respecto al tercer trimestre de 2024. Excluyendo el sector energético, se espera que los ingresos aumenten un 0,6 %. Dos empresas del STOXX 600 han comunicado sus beneficios para el tercer trimestre de 2025. Ambas empresas comunicaron unos resultados que superaron las estimaciones de los analistas. En un trimestre típico, el 54 % supera las estimaciones de los analistas sobre beneficios por acción. Dos empresas del STOXX 600 han comunicado sus ingresos para el tercer trimestre de 2025. Ambas comunicaron ingresos que superaron las estimaciones de los analistas. En un trimestre típico, el 58 % supera las estimaciones de ingresos de los analistas.

El STOXX 600 espera obtener unos beneficios ponderados por acciones de 122.700 millones de euros en el tercer trimestre de 2025, frente a los 123.000 millones de euros (basados en los beneficios del año anterior de los componentes actuales) observados durante el tercer trimestre de 2024.

Tres de los diez sectores del índice esperan ver una mejora en los beneficios con respecto al tercer trimestre de 2024. El sector inmobiliario tiene la tasa de crecimiento de los beneficios más alta (5,6 %) para el trimestre, mientras que el de servicios públicos tiene el crecimiento previsto más débil (-5,6 %) en comparación con el tercer trimestre de 2024.

La relación precio-beneficio a cuatro trimestres vista para el STOXX 600 se sitúa en 14,9 veces, por encima de la media de 10 años de 14,2 veces.

Durante la semana del 13 de octubre, se espera que 11 empresas publiquen sus informes de resultados trimestrales.

Los analistas esperan un crecimiento positivo de los beneficios del tercer trimestre en nueve de los dieciséis países representados en el índice STOXX 600. Polonia (59,2 %) e Irlanda (27,2 %) tienen las tasas de crecimiento de los beneficios estimadas más altas, mientras que Dinamarca (-19,1 %) y los Países Bajos (-17,2 %) tienen el crecimiento estimado más bajo.

Índices mundiales en el tercer trimestre y en lo que llevamos de año

El Hang Seng +11,56 % en el tercer trimestre y +33,75 % en lo que va de año

El MSCI World +7,19 % en el tercer trimestre y +16,82 % en lo que va de año

Renta fija en el tercer trimestre y en lo que va de año

La rentabilidad de los bonos del Tesoro estadounidense a 10 años ha bajado -7,6 pb en el tercer trimestre y -44,2 pb en su acumulado anual hasta el 4,134 %

La rentabilidad de los bonos alemanes a 10 años ha subido +10,9 pb en el tercer trimestre y +31,3 pb en su acumulado anual hasta el 2,682 %

La rentabilidad de los bonos británicos a 10 años ha crecido +21,2 pb en el tercer trimestre y +15,3 pb en su acumulado anual hasta el 4,721 %

La volatilidad de los bonos estadounidenses disminuyó en el tercer trimestre debido al alivio de las tensiones comerciales y a la mayor claridad sobre la política fiscal estadounidense tras la aprobación de la gran y hermosa ley por el Congreso de los Estados Unidos. Los rendimientos estadounidenses disminuyeron en todo el espectro de vencimientos a lo largo del tercer trimestre, con descensos de 33,9 pb y 10,4 pb en los rendimientos de los bonos estadounidenses a 1 y 2 años, respectivamente. El discurso del presidente de la Reserva Federal, Jerome Powell, en el Simposio Económico Anual de Jackson Hole, organizado en agosto por la Fed de Kansas City, señaló la posibilidad de que el FOMC procediera a considerar cambios en su postura política debido a un cambio en el equilibrio de riesgos, destacando la estabilidad del mercado laboral. Esto provocó el optimismo de los inversores ante la inminente flexibilización de la política monetaria. Los rendimientos de los bonos del Tesoro a 10 años cerraron el tercer trimestre en el 4,152 %, tras alcanzar un máximo del 4,480 % el 15 de julio. Al final del tercer trimestre, el diferencial entre los rendimientos de los bonos del Tesoro a 10 y a 2 años era de 53,5 pb, 3,0 pb más que al final del segundo trimestre. Las últimas previsiones económicas de la Fed apuntan a un crecimiento ligeramente superior a finales de año. El FOMC también está preocupado por el impacto de las políticas arancelarias en el crecimiento y la inflación de Estados Unidos en el cuarto trimestre y el primer trimestre de 2026. El presidente de la Reserva Federal, Jerome Powell, ha admitido que la Fed ya habría recortado los tipos si no fuera por los aranceles.

Al otro lado del Atlántico, los bonos del Estado europeos tuvieron un rendimiento inferior al de sus homólogos estadounidenses durante el trimestre. El rendimiento del bono alemán a 10 años aumentó en +10,9 pb, cerrando en el 2,716 %. Dado que la política de tipos del Banco Central Europeo se considera ahora ampliamente neutral, es probable que el rendimiento a 10 años refleje esta situación cotizando en rangos más estrechos en el futuro. Aunque una repentina crisis de aversión al riesgo sin duda alimentaría la volatilidad, la economía de la zona euro se encuentra actualmente en una situación más estable, ya que la política fiscal alemana está preparada para una expansión significativa y los planes de que el gasto europeo en defensa alcance el 5,0 % del PIB en 2035, un compromiso histórico expresado en la cumbre de la OTAN de 2025.

A medida que mejoraban las perspectivas de crecimiento económico de la eurozona, también se intensificaban las expectativas de una inflación elevada, como pone de manifiesto el aumento de los rendimientos en toda la curva. Esta tendencia se vio agravada por la creciente preocupación por la disciplina fiscal en Francia, que afectó especialmente a los OATs a largo plazo. Durante este periodo, el rendimiento del bono alemán a 10 años fluctuó principalmente entre el 2,600 % y el 2,800 %, alcanzando un máximo del 2,780 % el 2 de septiembre. Sin embargo, esta cifra se mantuvo por debajo del rendimiento más alto del año, el 2,910 % observado el 6 de marzo.

Materias primas en el tercer trimestre y en lo que va de año

El oro al contado +16,89 % en el tercer trimestre y +53,26 % en lo que va de año hasta alcanzar 4.037,90 $ la onza

La plata al contado +29,33 % en el tercer trimestre y +69,58 % en lo que va de año hasta alcanzar 48,88 $ la onza

El crudo West Texas Intermediate -3,71 % en el tercer trimestre y -13,26 % en lo que va de año hasta alcanzar 62,21 $ por barril

El crudo Brent -0,84 % en el tercer trimestre y -11,47 % en lo que va de año hasta alcanzar 66,04 $ por barril

El tercer trimestre presentó narrativas contrastantes para los mercados mundiales de materias primas, ya que el petróleo experimentó una presión a la baja en medio de preocupaciones por el exceso de oferta, mientras que el oro logró ganancias notables impulsadas por los cambios en la política monetaria y las incertidumbres geopolíticas. El petróleo se enfrentó a una confluencia de factores, entre ellos el aumento acelerado de la producción de la OPEP+, la sólida producción de esquisto de EE. UU. y el debilitamiento del crecimiento de la demanda mundial, lo que provocó que el crudo Brent bajara un -0,84 % y el WTI un -3,71 % durante el trimestre. Por el contrario, el oro se convirtió en el valor más rentable del sector de las materias primas, con una apreciación del +16,89 % en el tercer trimestre, ya que las compras de los bancos centrales, en un esfuerzo por diversificar fuera del dólar estadounidense, y las persistentes tensiones geopolíticas reforzaron su condición de valor refugio.

Oro: entradas récord y diversificación de las reservas de los bancos centrales. El rendimiento del oro durante el tercer trimestre supuso la continuación de la mayor subida anual del metal precioso desde 1979. El metal precioso alcanzó varios máximos históricos durante el trimestre, demostrando una notable resistencia a pesar de que los indicadores técnicos sugerían condiciones de sobrecompra durante largos periodos.

Las compras de oro por parte de los bancos centrales siguieron siendo un motor fundamental de la dinámica del mercado a lo largo del tercer trimestre, aunque el ritmo de acumulación se moderó en comparación con trimestres anteriores. Los bancos centrales mundiales añadieron 15 toneladas netas a sus reservas en agosto, tras una pausa en julio, lo que indica un retorno a la actividad compradora tras una vacilación temporal motivada por los precios.

El Consejo Mundial del Oro informó de que los bancos centrales habían comprado aproximadamente 64 toneladas de oro al mes durante 2025, por debajo de la previsión de Goldman Sachs Research de 80 toneladas mensuales, pero manteniendo el cambio estructural en el comportamiento de la gestión de las reservas que comenzó en 2022.

El Banco Nacional de Kazajistán se convirtió en el mayor comprador del sector oficial en agosto, mientras que otros bancos centrales, como el Banco Nacional de Bulgaria y el Banco Central de Reserva de El Salvador, se sumaron a la lista de compradores. El Banco Nacional de Polonia, el mayor comprador en lo que va de año, reafirmó su compromiso con el oro aumentando su cuota de asignación objetivo.

El Banco de la Reserva de la India redujo sus compras de oro durante el tercer trimestre de 2025, comprando solo 3,8 toneladas durante el periodo comprendido entre enero y agosto, en comparación con las 45,4 toneladas del periodo correspondiente de 2024.

La demanda de inversión en oro experimentó un aumento drástico durante el tercer trimestre, ya que las entradas en los ETFs alcanzaron niveles extraordinarios. Solo en el tercer trimestre se registraron entradas de 5.400 millones de dólares en fondos mineros de oro, lo que representa el mayor movimiento trimestral desde diciembre de 2009, según un informe de Forbes. Los ETFs de oro añadieron 146 toneladas del metal precioso en septiembre, según datos del Consejo Mundial del Oro, lo que contribuyó a unas entradas mensuales récord.

A pesar del buen rendimiento de la inversión en oro, la demanda de joyería se enfrentó a importantes dificultades a lo largo del tercer trimestre de 2025 debido a los precios récord. El consumo mundial de joyería cayó un 14 % hasta las 341,0 toneladas en el segundo trimestre de 2025, lo que supone el nivel más bajo desde el tercer trimestre de 2020, afectado por la pandemia.

China y la India, los mayores mercados de joyería del mundo, fueron los más afectados por la destrucción de la demanda sensible a los precios. La demanda china de joyería disminuyó un 28 % hasta alcanzar las 194 toneladas durante el primer semestre de 2025, lo que supone el nivel más bajo para un primer semestre desde 2009, excluyendo el año pandémico de 2020. La demanda india de joyería cayó hasta solo 160 toneladas en el primer semestre de 2025, lo que representa un descenso del 20 % y el segundo nivel más bajo en al menos 25 años.

Petróleo: la realidad del crudo en medio de las preocupaciones por el exceso de oferta. El rendimiento trimestral reflejó un entorno difícil para los precios del petróleo y mostró una volatilidad significativa. Esta presión a la baja se materializó a pesar de las persistentes tensiones geopolíticas, incluido el breve conflicto de 12 días entre Israel e Irán a finales del segundo trimestre, que inicialmente apoyó los precios a través de las primas de riesgo.

Las decisiones de producción de la OPEP+ dominaron la narrativa del suministro a lo largo del tercer trimestre, ya que el cártel implementó una aceleración de los recortes voluntarios de producción que superó de forma significativa las expectativas del mercado. En julio, ocho productores de la OPEP+ acordaron aumentar la producción de crudo en 548.000 barriles diarios (bpd) en agosto, superando el aumento previsto de 411.000 bpd. Este grupo, formado por Arabia Saudí, Rusia, Irak, Emiratos Árabes Unidos, Kuwait, Kazajistán, Argelia y Omán, continuó con su agresiva estrategia de restauración de la producción con un nuevo aumento de 547.000 bpd en septiembre.

Los aumentos de la producción representaron un cambio fundamental en la estrategia de la OPEP+, que pasó de la defensa de los precios a la recuperación de la cuota de mercado. Esta agresiva restauración de la producción se produjo en un contexto de oferta mundial de petróleo ya robusta, con una producción total que alcanzó niveles récord de 106,9 millones de bpd en agosto.

La producción de crudo de EE. UU. alcanzó nuevos hitos durante el tercer trimestre, con una producción media en julio de más de 13,6 millones de bpd, lo que supuso un nuevo récord mensual. Este aumento de la producción se debió a las continuas mejoras en la eficiencia de las principales cuencas de esquisto, en particular la cuenca del Pérmico de Texas y Nuevo México, que mantuvieron unos niveles de producción sólidos a pesar de las presiones sobre los precios.

La Administración de Información Energética (EIA) revisó al alza su previsión de producción de crudo estadounidense para 2025 hasta los 13,53 millones de barriles diarios, reflejando los resultados de julio, que fueron mejores de lo esperado. Cabe señalar que la producción en alta mar del Golfo de México contribuyó de manera significativa a las previsiones revisadas, con varios proyectos que se aceleraron más rápido de lo previsto, lo que llevó a la EIA a aumentar las estimaciones de producción del Golfo a 1,89 millones de barriles diarios para 2025.

Las tensiones geopolíticas siguieron provocando volatilidad a lo largo del tercer trimestre, aunque su impacto resultó menos significativo que los fundamentos de la oferta y la demanda. Las sanciones en curso a las exportaciones energéticas rusas siguieron siendo un tema recurrente, con el endurecimiento de las restricciones por parte de Estados Unidos y la aplicación de límites de precios más bajos al crudo ruso por parte de los países europeos. Estas medidas contribuyeron a las interrupciones de la cadena de suministro y mantuvieron las primas de riesgo geopolítico, aunque su impacto en el mercado se vio a menudo eclipsado por el crecimiento general de la oferta.

Las perspectivas para los mercados petroleros más allá del tercer trimestre siguieron siendo predominantemente bajistas, y las principales agencias de previsión pronosticaron una caída continua de los precios hasta 2026. La EIA esperaba que el crudo Brent cayera a una media de 62 dólares por barril durante el cuarto trimestre de 2025 y a 52 dólares por barril en 2026, arrastrado por las persistentes condiciones de exceso de oferta. Se preveía que las reservas mundiales de petróleo aumentaran una media de 2,1 millones de barriles diarios hasta 2026, lo que ejercería una presión bajista sostenida sobre los precios.

Nota: los datos corresponden al 8 de octubre de 2025 a las 17.00 EDT

Noticias regionales

Estados Unidos

La medida de política monetaria más importante del tercer trimestre fue la decisión del FOMC de iniciar un ciclo de flexibilización. Durante su reunión celebrada los días 16 y 17 de septiembre, el Comité redujo el tipo de interés de los fondos federales en 25 puntos básicos, estableciendo un nuevo rango objetivo del 4,00 % al 4,25 %.

Esta medida supuso el primer recorte de tipos de 2025 y señaló un claro cambio en la orientación de la política monetaria. La decisión se basó en las pruebas acumuladas de un debilitamiento del mercado laboral estadounidense, según indican los datos oficiales de la Oficina de Estadísticas Laborales (BLS, por sus siglas en inglés). Las revisiones de la BLS revelaron un ajuste sustancial a la baja de 911.000 puestos de trabajo para los doce meses que finalizaron en marzo de 2025, lo que implica que las estimaciones anteriores sobre la fortaleza de la economía habían sido exageradas.

Además, el ritmo de creación de empleo mensual se desaceleró de forma drástica, con una media de solo 29.000 puestos de trabajo en los tres meses anteriores a agosto, de acuerdo con los últimos informes de empleo.

A pesar de las persistentes presiones inflacionistas, reflejadas en el aumento del índice de precios al consumo (IPC) hasta el 2,9 % en agosto, según informó el Departamento de Trabajo de Estados Unidos, la Fed reajustó el enfoque de su política para hacer frente a los riesgos a la baja que se perfilaban en el mercado laboral. Este giro estratégico fue ampliamente respaldado por los mercados financieros, y tanto la renta variable como la renta fija respondieron positivamente a la perspectiva de una política monetaria más acomodaticia.

Eurozona

La inestabilidad política se intensificó en Europa durante el tercer trimestre de 2025, durante el cual Francia experimentó una aguda agitación tras la caída del Gobierno del primer ministro François Bayrou el 9 de septiembre de 2025, después de que este no consiguiera la aprobación parlamentaria del presupuesto nacional. Esta situación aumentó la preocupación por la capacidad del Gobierno para llevar a cabo la consolidación fiscal, especialmente teniendo en cuenta que el déficit presupuestario de Francia alcanzó el 5,8 % en 2024, casi el doble del umbral del 3 % establecido por la UE. En respuesta a ello, Fitch rebajó la calificación crediticia de Francia de AA- a A+ el 12 de septiembre. La crisis provocó un fuerte aumento del diferencial de rendimiento entre los bonos franceses OAT a 10 años y los bonos alemanes Bund, que se amplió hasta los 85 puntos básicos, el nivel más alto desde enero de 2025, y contribuyó al bajo rendimiento de los mercados bursátiles europeos en comparación con sus homólogos estadounidenses.

El rendimiento de las acciones europeas fue en general positivo durante el tercer trimestre, con la excepción del DAX alemán. El IBEX 35 español fue el que mejor se comportó, con una subida del +10,60 %, seguido del Stoxx Europe 600, con un +3,11 %, y el CAC 40 francés, con un +3,00 %. El índice DAX alemán cayó un -0,12 %. En el tercer trimestre, las acciones europeas experimentaron un rendimiento inferior al de sus homólogas estadounidenses, lo que contrasta claramente con su rendimiento superior durante el primer trimestre, que había sido el más fuerte en 20 años.

En el tercer trimestre, el rendimiento sectorial mostró una clara tendencia hacia los sectores de recursos básicos y banca, así como hacia aquellos que estarían más aislados de las fricciones comerciales y los que se beneficiarían del aumento del gasto público. Por sectores, los que mejor se comportaron en el Stoxx Euro 600 fueron los recursos básicos (+17,00 %), los bancos (+13,53 %), los bienes y servicios industriales (+5,42 %), el petróleo y el gas (+4,52 %) y el comercio minorista (+3,92 %). Por el contrario, los sectores de alimentación y bebidas (-6,07 %), productos químicos (-5,93 %), telecomunicaciones (-1,48 %), construcción y materiales (-1,34 %) y servicios públicos (-1,33 %) se quedaron rezagados.

Las Granolas del tercer trimestre: ASML +22,21 %, LVMH +17,07 %, GSK +13,27 %, AstraZeneca +10,49 %, Novartis +4,11 % y L'Oréal +1,49 %, mientras que Sanofi -4,45 %, Roche -4,71 %, Nestlé -7,31 %, SAP -11,72 % y Novo Nordisk -21,60 %.

Reino Unido

El tercer trimestre de 2025 resultó ser un trimestre difícil pero revelador para los mercados financieros del Reino Unido, ya que la confluencia de una inflación persistente, las crecientes presiones fiscales y el cambio de política del banco central dejaron una huella palpable en la renta variable, la renta fija y la libra esterlina.

El índice FTSE 100 obtuvo una rentabilidad del +6,73 % durante el trimestre, un rendimiento que ocultó una considerable divergencia sectorial, ya que las acciones centradas en el mercado nacional se quedaron rezagadas y las empresas orientadas al mercado internacional, que representan alrededor del 75 % de los ingresos del índice, se beneficiaron de la fortaleza de la economía mundial y de los efectos de la conversión de una libra más débil.

Los mercados de renta fija ofrecieron un panorama más cauteloso. El mercado de bonos del Estado británico sufrió otra oleada de volatilidad pronunciada, y el rendimiento de los bonos a 30 años subió a máximos no observados desde finales de la década de 1990, lo que refleja la gran preocupación por la sostenibilidad de las finanzas públicas y las implicaciones de la política de endurecimiento cuantitativo del Banco de Inglaterra. Según un informe de Reuters, los principales gestores de activos se pronunciaron públicamente en contra de la venta activa de bonos del Estado por parte del Banco de Inglaterra, advirtiendo de que esta "avalancha" de oferta corría el riesgo de agravar las pérdidas, aumentar los costes de financiación del Gobierno y profundizar el atolladero fiscal del país. El debate no era solo académico: el Tesoro se enfrenta a pérdidas directas al reembolsar al banco central su déficit en el mercado de bonos, lo que supone un coste anual de 22.000 millones de libras para el erario público, lo que complica todavía más las perspectivas fiscales. El efecto macroeconómico de estos acontecimientos se manifestó en forma de un aumento del déficit presupuestario, que ascendió a 62.000 millones de libras (un aumento anual del 29 %) durante los cinco meses anteriores a agosto.

Esta preocupante situación fiscal coincidió con presiones inflacionistas persistentes, especialmente en los servicios. El IPC general se mantuvo en un obstinado 3,8 % tanto en julio como en agosto, mientras que la inflación subyacente solo se moderó ligeramente hasta el 3,6 % y el 3,8 %, respectivamente. Lo más preocupante para los responsables políticos del Banco de Inglaterra fue la persistencia de la inflación de los servicios, que se situó en el 5,0 % en julio y en el 4,7 % en agosto.

A estos dilemas políticos se sumó la proximidad de los cruciales presupuestos de otoño, en los que se esperaba que el Gobierno anunciara nuevos planes de gasto, lo que podría dar lugar a un aumento de los impuestos con el fin de restablecer la estabilidad y apaciguar a los nerviosos inversores.

Asia sin Japón

El tercer trimestre se caracterizó por un claro cambio de liderazgo hacia Asia, que se benefició de manera desproporcionada de la tregua comercial entre Estados Unidos y China y del continuo optimismo en torno a la inteligencia artificial. El índice MSCI Asia ex-Japan fue el índice regional con mejor rendimiento, con una subida del +12,27 %. El epicentro de este repunte fueron las acciones tecnológicas chinas, con el índice Hang Seng Tech subiendo un +22,1 %, ya que el apoyo político a los fabricantes nacionales de chips y el aumento del gasto en IA alimentaron el entusiasmo de los inversores. El índice TOPIX de Japón también registró una ganancia del +9,98 %, respaldado por el nuevo acuerdo comercial entre EE. UU. y Japón y un yen más débil que impulsó a sus componentes orientados a la exportación.

Divisas

El tercer trimestre se caracterizó por una notable divergencia en el rendimiento de las principales divisas, determinada por la evolución de la postura de los principales bancos centrales, los cambios en los fundamentos económicos y las corrientes geopolíticas subyacentes que se manifestaron en el panorama monetario mundial. El índice del dólar estadounidense detuvo su caída y subió un +1,12 %, cerrando el tercer trimestre en 97,79, a pesar de que la Reserva Federal adoptó una postura cautelosa de flexibilización. La decisión de la Fed en septiembre de recortar su tipo de interés oficial en 25 puntos básicos, hasta situarlo en un rango del 4,00 % al 4,25 %, se debió a una marcada desaceleración de los avances en el mercado laboral y a un incipiente repunte de la tasa de desempleo, lo que indicaba que la atención se había desplazado hacia la gestión de riesgos y la estabilización económica, en lugar de limitar la inflación. Este recorte, el primero en nueve meses, fue calificado por el presidente de la Fed, Jerome Powell, como una respuesta preventiva a los riesgos a la baja en el empleo, a pesar de que las lecturas de la inflación subyacente se mantuvieron persistentemente por encima del objetivo del 2 % del banco central. Los participantes en el mercado interpretaron esta medida como una señal de una mayor flexibilización de la política monetaria en el futuro. En este sentido, las proyecciones del gráfico de puntos del FOMC indican la posibilidad de dos recortes adicionales antes de fin de año y la división entre los responsables políticos sobre el camino a seguir.

La evolución del dólar en el tercer trimestre reflejó el reajuste de los inversores globales hacia otras divisas de mercados desarrollados, aunque la amplitud de la depreciación entre sus homólogos del G10 fue desigual. La libra esterlina, después de cotizar cerca de máximos pospandémicos a principios de julio, se debilitó un -2,08 % y cerró el tercer trimestre en 1,3443 frente al dólar. Los retos de la libra fueron múltiples: la inflación persistente, especialmente en el sector servicios, se mantuvo en el 4,7 % en agosto, muy por encima del objetivo del Banco de Inglaterra. El banco central respondió con una bajada de tipos de 25 puntos básicos en agosto, situando el tipo bancario en el 4,00 %, tras una ajustada votación de 5 a 4 que reflejó la división entre los responsables políticos ante el aumento del desempleo y los obstáculos fiscales.

El euro también experimentó una caída del -0,37 % frente al dólar estadounidense durante el tercer trimestre, cerrando en 1,1735. El BCE mantuvo sin cambios el tipo de depósito en el 2,00 % durante todo el tercer trimestre, lidiando con un crecimiento regional divergente, ya que las recuperaciones económicas de Alemania y Francia se tambalearon. A pesar de que la inflación general convergió cerca del objetivo, el BCE adoptó un enfoque cauteloso y dependiente de los datos ante las incertidumbres que rodean las tensiones comerciales mundiales y las interrupciones energéticas. Las declaraciones de la presidenta Christine Lagarde hicieron hincapié repetidamente en la imprevisibilidad del entorno y en la intención de la institución de evitar ajustes políticos prematuros o radicales.

En la región de Asia-Pacífico, el yen japonés siguió registrando un rendimiento inferior, debilitándose un -2,70 % hasta situarse en 147,84 yenes al final del trimestre. Esta tendencia se atribuyó en gran medida al mantenimiento de los bajos tipos de interés en Japón, estables en el 0,5 %, y a la creciente incertidumbre política ante la elección de un nuevo líder del PLD a principios de octubre. Los mercados redujeron de forma drástica la probabilidad de que el Banco de Japón suba los tipos en octubre, con los futuros apuntando a una probabilidad de solo el 26 %, frente al 60 % anterior al cambio de liderazgo. La vulnerabilidad del yen se vio agravada por la fuerte demanda mundial de operaciones de carry trade, dado el entorno de bajos rendimientos de Japón en comparación con otras economías importantes. La inflación subyacente en Japón se mantuvo por encima del objetivo, rondando el 3,7 %, impulsada por las presiones salariales y los costes de los alimentos.

Criptomonedas en el tercer trimestre y en lo que va de año

El bitcoin +6,54 % en el tercer trimestre y +32,21 % en lo que va de año hasta los 123.292,74 $

El ethereum +66,94 % en el tercer trimestre y +35,89 % en lo que va de año hasta los 4.525,37 $

El tercer trimestre marcó un punto de inflexión en la evolución de los mercados de criptomonedas, con acontecimientos y tendencias que confirmaron no solo la resistencia del compromiso institucional, sino también un cambio drástico que situó al ethereum, durante mucho tiempo el segundo activo digital, firmemente en el centro de la atención de los inversores. Aunque la volatilidad general del mercado disminuyó en comparación con anteriores subidas de las criptomonedas, el periodo comprendido entre julio y septiembre fue todo menos estático, ya que tanto el bitcoin como el ethereum experimentaron hitos regulatorios y estructurales fundamentales que probablemente definirán la próxima fase de adopción de los activos digitales.

El principal catalizador del rendimiento constante del bitcoin durante el trimestre fue el aumento de las entradas institucionales en los ETFs de bitcoin al contado cotizados en Estados Unidos, que atrajeron un total de 7.800 millones de dólares en nuevos activos netos solo durante el tercer trimestre, superando semanas de salidas y revirtiendo un breve periodo de caída de los precios. Esta sólida entrada de capital elevó las entradas acumuladas de los ETFs de bitcoin en 2025 hasta los 21.500 millones de dólares, y el líder del mercado, el iShares Bitcoin Trust de BlackRock, acumuló 770.012 BTC, alrededor del 3,8 % del suministro mundial.

El ethereum capturó la imaginación del mercado y el capital institucional, ofreciendo su mejor rendimiento en un tercer trimestre desde 2016 y, en particular, superando al bitcoin en 10 veces. La historia del ascenso del ethereum fue inseparable del progreso normativo: una histórica sentencia judicial estadounidense declaró que el ethereum no es un valor, lo que disipó una incertidumbre que se prolongaba desde hacía tiempo y proporcionó un terreno fértil para su adopción institucional.

El ethereum también se benefició enormemente de la aprobación de la ley GENIUS, la primera ley federal estadounidense que establece normas para los emisores de criptomonedas estables. Esta novedad legislativa supuso una gran ventaja para el ethereum, que alberga más del 60 % de la actividad relacionada con las criptomonedas estables y es considerada por muchos como la principal infraestructura para la liquidación en tiempo real denominada en dólares. El resultado fue un aumento pronunciado de las entradas en los ETFs de ethereum, especialmente en agosto, cuando los fondos registraron suscripciones netas récord que superaron los 4.000 millones de dólares.

Nota: los datos corresponden al 8 de octubre de 2025 a las 17.00 EDT

En qué pensar en el cuarto trimestre de 2025

Europa sigue enfrentándose a una serie de retos económicos, políticos y estructurales que llevan mucho tiempo lastrando su crecimiento y competitividad. Sin embargo, ahora existe un impulso y un reconocimiento cada vez mayor entre los responsables políticos de que cuestiones como la transición energética, la creación de una estrategia de defensa regional unificada y el avance de la tecnología y la digitalización requieren una acción decisiva e inmediata. Los retos que antes se consideraban crónicos se han agudizado, lo que ha provocado una sensación de urgencia por llevar a cabo reformas e inversiones en todo el continente.

Abordar estas cuestiones es complejo y requiere muchos recursos. Varios países europeos han anunciado inversiones plurianuales en una amplia gama de sectores, lo que refleja una transformación estructural impulsada por la política, más que un repunte cíclico pasajero. Este cambio está remodelando el panorama económico y de inversión europeo. En lo que va de año, los activos europeos han tenido un comportamiento sólido y el euro ha experimentado una notable recuperación, unas tendencias que probablemente persistirán hasta 2026. Incluso el modesto estímulo fiscal que se está aplicando actualmente supone un cambio significativo con respecto a la era de austeridad posterior a la crisis financiera mundial y, combinado con la flexibilización monetaria del BCE (gran parte de la cual todavía está surtiendo efecto en la economía), crea un entorno más favorable para la rentabilidad de las empresas europeas y las condiciones crediticias.

Los obstáculos a corto plazo siguen ahí, ya que se prevé que tanto Estados Unidos como Europa experimenten un crecimiento más lento hacia finales de año, debido al efecto de los aranceles, que ejercen presión sobre la renta real disponible en Estados Unidos y lastran el comercio neto de Europa. De cara a 2026, Europa se beneficiará del aumento del gasto de los hogares y del gobierno, mientras que en Estados Unidos, medidas fiscales como la gran y hermosa ley podrían apoyar la actividad mediante gastos anticipados y el retraso del ahorro.

La transición fiscal de Alemania y el mayor énfasis de la UE en el gasto en defensa respaldan una perspectiva optimista para Europa. Aunque Alemania sigue enfrentándose a retos industriales, en particular el aumento de la competencia con China, el lento crecimiento mundial y el elevado coste de la energía, se prevé un notable repunte cíclico en 2026, impulsado por importantes estímulos fiscales. Las previsiones indican que el gasto público podría aumentar hasta un 2,2 % del PIB en 2027, con un impulso al crecimiento anual de 0,5 puntos porcentuales durante este periodo. El principal reto radica en el ritmo de la aplicación de las medidas fiscales, agravado por las limitaciones de capacidad de las industrias de defensa de Alemania y Europa.

Incluso si se retrasa la aplicación de los estímulos, la considerable reserva de ahorros no utilizados de Europa podría movilizarse para el consumo y la inversión, especialmente si se llevan a cabo reformas de los mercados financieros. Los responsables políticos tienen ahora una oportunidad para aprovechar estas mejoras con reformas estructurales que podrían reportar beneficios duraderos al rendimiento económico de Europa. Iniciativas como la Unión del Ahorro y la Inversión (SIU, por sus siglas en inglés) podrían desbloquear capital, fomentar la innovación y mejorar la resiliencia a largo plazo. A pesar de las incertidumbres políticas, especialmente en Francia, Europa parece dispuesta a aprovechar importantes oportunidades.

En Estados Unidos, los últimos datos del mercado laboral indican un debilitamiento significativo, especialmente si se confirman las revisiones de los datos sobre nóminas del Censo Trimestral de Empleo y Salarios (QCEW, por sus siglas en inglés). La perspectiva de referencia prevé una reaceleración gradual de la economía estadounidense en 2026, a medida que se desvanezca el impacto del aumento de los aranceles, la política fiscal se vuelva más favorable y persistan las condiciones financieras más laxas. No obstante, sigue habiendo una gran incertidumbre en torno a los efectos de los aranceles sobre la inversión en capital fijo y el crecimiento.

En el Reino Unido, a medida que se acerca el presupuesto de otoño, el Gobierno se enfrenta a un importante déficit presupuestario. Es probable que la ministra de Hacienda opte por ajustar las normas fiscales, reducir el gasto o subir los impuestos. Dada la dificultad de recortar el gasto y la improbabilidad de que se modifiquen las normas, lo más probable es que se opte por subir los impuestos, posiblemente mediante la prolongación de la congelación de los umbrales fiscales. Si bien el aumento de los impuestos aceleraría la consolidación fiscal, la trayectoria final dependerá de la evolución de los tipos de interés.

Desde 2014, el dólar estadounidense se ha beneficiado del excepcional rendimiento de los activos estadounidenses y de su condición de moneda de reserva. Sin embargo, los recientes cambios en la política comercial de Estados Unidos y la mejora de la confianza en otras regiones han suscitado dudas sobre la continuidad del excepcionalismo estadounidense, lo que ha provocado cierta debilidad del dólar. Factores como la preocupación por la sostenibilidad fiscal de Estados Unidos, una Fed más moderada y la mejora de las oportunidades de inversión en el extranjero podrían contribuir a una depreciación gradual del dólar. No obstante, el papel central del dólar en las finanzas y el comercio mundiales sigue siendo indiscutible, ya que una parte significativa de las transacciones internacionales y los activos financieros están denominados en dólares.

A pesar de los debates en curso sobre la desdolarización, el dólar sigue siendo un activo estratégico fundamental. Para los inversores no estadounidenses, la debilidad del dólar aumenta la necesidad de reevaluar las estrategias de cobertura, ya que las exposiciones sin cobertura se han vuelto costosas y han contribuido a una mayor volatilidad de las acciones a nivel mundial. En este contexto, parece prudente una cobertura al menos parcial de la exposición a la renta variable.

Calendario de riesgos económicos y geopolíticos

La incertidumbre en materia de política comercial sigue siendo pronunciada, y la posibilidad de nuevas medidas arancelarias plantea riesgos continuos para las cadenas de suministro mundiales. La persistente fragmentación de las relaciones comerciales internacionales sigue configurando las estrategias de inversión e influyendo en la orientación de la política económica. A medida que se intensifican estos vientos en contra, se puede prever una desaceleración del crecimiento económico tanto en Estados Unidos como en Europa hacia finales de año, ya que el impacto de los aranceles ejerce presión sobre la renta real disponible en Estados Unidos y afecta negativamente a la posición comercial neta de Europa. Mientras que la Fed prosigue con la flexibilización de su política, el Banco de Japón podría aplicar nuevas medidas de endurecimiento en su reunión de diciembre, y se espera que tanto el Banco Central Europeo como el Banco de Inglaterra mantengan un enfoque cauteloso. Las implicaciones para los mercados incluyen la posibilidad de que continúe la debilidad del dólar estadounidense, la volatilidad sostenida de la libra esterlina y la fortaleza continuada de las divisas de los mercados emergentes.

Otros posibles riesgos políticos y geopolíticos para los inversores que podrían afectar negativamente a los beneficios empresariales, la evolución de los mercados bursátiles, las valoraciones de las divisas, los mercados de bonos soberanos y corporativos y las criptomonedas son:

Octubre de 2025

13-18 de octubre: reunión anual del Banco Mundial y el FMI. La directora gerente del FMI, Kristalina Georgieva, ha advertido de que "la incertidumbre es la nueva normalidad", lo que indica que los debates probablemente se centrarán en reforzar la resiliencia de la economía mundial. Entre los eventos clave se incluyen la publicación de la actualización de las Perspectivas de la Economía Mundial del FMI, mesas redondas sobre la reestructuración de la deuda y debates sobre el papel de las instituciones financieras internacionales en un entorno geopolítico cambiante. Las reuniones también abordarán la crisis económica en Argentina y las implicaciones más amplias de las políticas comerciales de EE. UU.

26 de octubre: elecciones legislativas en Argentina. Las elecciones legislativas en Argentina se perfilan como una prueba crucial para el programa de austeridad "de mano dura" del presidente Javier Milei. Los votantes renovarán la mitad de la Cámara de Diputados y un tercio del Senado, lo que determinará la capacidad del Gobierno para impulsar sus reformas de libre mercado. La coalición La Libertad Avanza, de Milei, busca ampliar su representación minoritaria para gobernar con mayor eficacia y mantener los vetos presidenciales. Sin embargo, se enfrentan a una oposición peronista unificada bajo la bandera de Fuerza Patria, que pretende aprovechar el descontento público por la alta inflación y los severos recortes presupuestarios.

26-28 de octubre: 47.ª Cumbre de la ASEAN (Kuala Lumpur). Bajo el lema "Inclusividad y Sostenibilidad", la presidencia malasia de la ASEAN dará prioridad al fortalecimiento de la cooperación regional en materia de desarrollo económico, seguridad, transformación digital y sostenibilidad medioambiental. Las cumbres reunirán a los líderes de los Estados miembros de la ASEAN y a los jefes de Gobierno de países no pertenecientes a la ASEAN.

28-29 de octubre: reunión del FOMC. Se espera que la reunión de octubre de la Reserva Federal apruebe una bajada de tipos de 25 puntos básicos, lo que situaría el tipo de los fondos federales entre el 3,75 % y el 4,00 %. Esta decisión se debe a la preocupación por la debilidad del mercado laboral, y los responsables pretenden estimular la contratación sin perder el control de la inflación. Los mercados han descontado este recorte con alta probabilidad, ya que la Fed continúa con su ciclo de flexibilización gradual iniciado en septiembre.

29 de octubre: elecciones parlamentarias en los Países Bajos. Se celebran elecciones generales anticipadas tras la ruptura de la coalición gobernante. La disolución del Gobierno se precipitó por la retirada de la coalición del partido de extrema derecha Partido por la Libertad (PVV), lo que obligó al primer ministro independiente, Dick Schoof, a presentar la dimisión de su gabinete el 3 de junio. El panorama político actual indica una mayor probabilidad de estancamiento político. Las previsiones apuntan a un resultado electoral fragmentado entre los tres principales contendientes: el PVV de Geert Wilders, el Partido Popular por la Libertad y la Democracia, de tendencia liberal, y la alianza entre el Partido Laborista, de centroizquierda, y el ecologista Izquierda Verde.

29-30 de octubre: reunión del Consejo de Gobierno del BCE (Florencia). La reunión de octubre del BCE, organizada por la Banca d'Italia en Florencia, se celebra en un contexto de inflación persistente en los servicios y crecimiento frágil en la eurozona. Dado que el crecimiento de la zona euro sigue siendo desigual, es probable que el BCE mantenga los tipos sin cambios, y que los responsables políticos hagan hincapié en un enfoque cauteloso, reunión tras reunión.

29-30 de octubre: reunión de política monetaria del Banco de Japón. La reunión de octubre del Banco de Japón representa un momento crítico para la posible normalización de la política monetaria. Con el tipo de interés oficial en el 0,50 % desde la histórica subida de enero, los participantes en el mercado han moderado sus expectativas de un posible endurecimiento adicional después de que Sanae Takaichi ganara las elecciones a la presidencia del Partido Liberal Democrático el 4 de octubre. En julio, el Banco de Japón elevó su previsión de inflación subyacente al 2,7 % para 2025, con una aceleración gradual de la inflación subyacente a medida que aumentan las presiones salariales.

Noviembre de 2025

6 de noviembre: reunión del Comité de Política Monetaria del Banco de Inglaterra. El Banco de Inglaterra se enfrenta a un entorno difícil, con una inflación anual del 3,8 % en agosto (muy por encima del objetivo del 2 %) y una ralentización del crecimiento económico. El Comité de Política Monetaria ha recortado los tipos en tres ocasiones en 2025, situando el tipo bancario en el 4,00 %. Los analistas seguirán de cerca la distribución de votos entre los miembros del comité y el tono de las actas de la reunión con el fin de detectar cualquier indicio de cuándo podría empezar el Banco a recortar los tipos.

16 de noviembre: elecciones presidenciales en Chile. Los chilenos votarán para elegir un nuevo presidente en un entorno muy polarizado, lo que podría suponer un giro hacia la derecha. Las elecciones se celebran tras el mandato del presidente izquierdista Gabriel Boric. Los principales candidatos son Jeannette Jara, miembro del Partido Comunista y exministra de Trabajo, que representa a la coalición de centroizquierda en el poder, y José Antonio Kast, líder del Partido Republicano de extrema derecha, que perdió frente a Boric en 2021. La candidata de centro-derecha, Evelyn Matthei, ocupa el tercer lugar en las encuestas. Las encuestas indican una reñida contienda entre Jara y Kast, lo que hace muy probable una segunda vuelta el 14 de diciembre, ya que no se espera que ningún candidato obtenga una mayoría absoluta. Si bien Jara podría liderar la primera vuelta debido a la fragmentación del voto de la derecha, los analistas sugieren que el apoyo conservador combinado podría favorecer en última instancia a Kast en una segunda vuelta.

22-23 de noviembre: cumbre del G20 en Johannesburgo. La Cumbre del G20 en Johannesburgo es la primera reunión del G20 que se celebra en el continente africano, y la presidencia de Sudáfrica hace hincapié en la "solidaridad, la igualdad y la sostenibilidad". Sudáfrica pretende impulsar la agenda de desarrollo y promover los intereses africanos en la gobernanza económica mundial. La agenda de la cumbre tiene como objetivo establecer nuevos marcos para el desarrollo del Sur Global y la reforma de la deuda.

Diciembre de 2025

9-10 de diciembre: reunión del FOMC. La última reunión del FOMC del año proporcionará información de vital importancia sobre la trayectoria de la política de la Fed en 2026. Con una reducción total de los tipos de interés de 107,6 puntos básicos prevista para finales de 2026, esta reunión será fundamental para establecer las expectativas del mercado para el año que viene. ¿Qué está en juego? Establecer el marco de política a largo plazo de la Fed y su respuesta a la evolución de las condiciones económicas. Es probable que se produzca una nueva reducción de 25 pb, en función de la inflación (se espera que los efectos de los aranceles se hagan evidentes en el cuarto trimestre y el primer trimestre de 2026) y de los datos de empleo publicados hasta noviembre.

17-18 de diciembre: reunión del Consejo de Gobierno del BCE (Fráncfort). Dado que la inflación se encuentra en el objetivo del 2 %, pero persisten las preocupaciones sobre el crecimiento, esta reunión será fundamental para establecer las expectativas para 2026. Se espera que los tipos se mantengan sin cambios, centrándose en las orientaciones prospectivas para el año que viene.

18-19 de diciembre: reunión de política monetaria del Banco de Japón. La última reunión del Banco de Japón de 2025 será fundamental para configurar las expectativas sobre la continuación de la normalización de su política en 2026. Uno de los resultados clave de la reunión será establecer el ritmo previsto de las futuras subidas de tipos y comunicar la orientación de la política a largo plazo del banco central. Se espera una posible nueva subida de tipos, supeditada a que los datos económicos sean favorables y justifiquen la continuación de la normalización.

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.