¿Empezará a desvanecerse la euforia por la IA en el cuarto trimestre?

Los mercados en septiembre

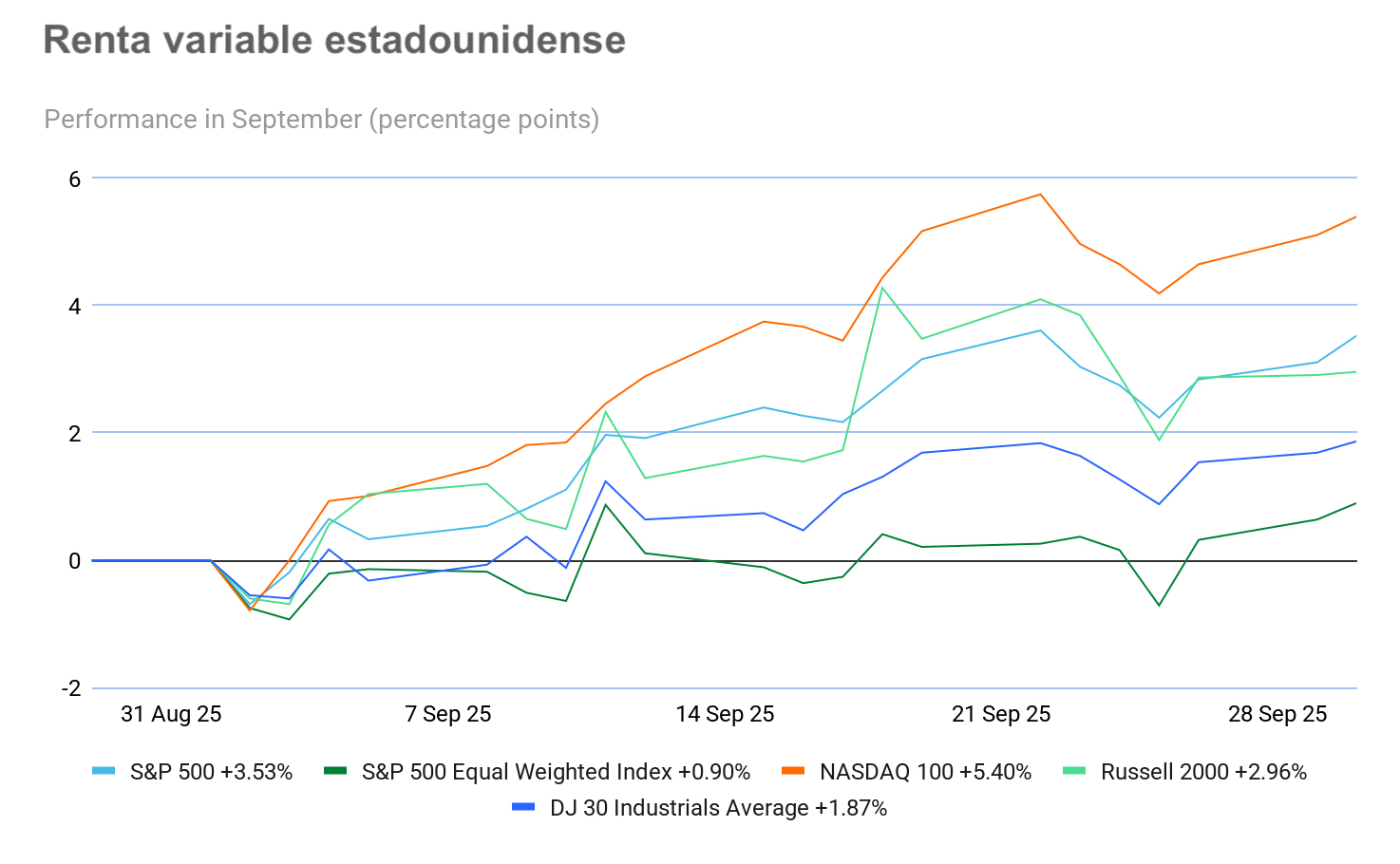

Los mercados bursátiles estadounidenses prolongaron su repunte impulsados por el entusiasmo implacable de los inversores por la inteligencia artificial. El S&P 500 subió un +3,53 % en septiembre, el Dow Jones un +1,87 % y el Nasdaq 100 un +5,40 %. Los mercados bursátiles europeos tuvieron un mes positivo, ya que el STOXX 600 subió un +1,46 % en septiembre.

En el mercado de bonos, los rendimientos globales a largo plazo retrocedieron desde sus máximos alcanzados en septiembre. El dólar cerró con una caída del -0,06 % en septiembre y acumula un descenso del -9,94 % en lo que va de año.

Panorama económico

EE. UU. En septiembre, los datos económicos estadounidenses mostraron una imagen de resistencia y de dificultades emergentes en los sectores manufacturero, de confianza del consumidor, de inflación y de mercado laboral.

La reunión del FOMC de septiembre dio lugar a una bajada de tipos de 25 pb, ampliamente esperada, con un solo miembro en desacuerdo. La declaración adoptó un tono más moderado, haciendo referencia a un mercado laboral más débil y proyectando un total de 75 pb de recortes de tipos para 2025. El presidente de la Fed, Jerome Powell, calificó la medida de "gestión de riesgos" y señaló que el mercado laboral muestra claros signos de enfriamiento.

El sector manufacturero ofreció señales contradictorias. El índice manufacturero del ISM mejoró hasta situarse en 49,1, su nivel más alto desde febrero de 2025, y superó tanto la estimación consensuada de 49,4 como la cifra de agosto, que fue de 48,7. A pesar de este repunte, el sector siguió en territorio de contracción, ya que una lectura por debajo de 50 significa un descenso. El índice de nuevos pedidos cayó de 51,4 a 48,9, lo que sugiere una desaceleración en el volumen de pedidos. Sin embargo, la producción experimentó un modesto repunte, ya que el índice subió de 47,8 a 51,0, lo que indica una ligera expansión. El empleo en el sector manufacturero también mejoró, pasando de 43,8 a 45,3, aunque también se mantuvo por debajo del umbral de expansión. Las presiones sobre los costes de los insumos parecieron aliviarse, ya que el índice de precios descendió de 63,7 a 61,9. La demanda externa se debilitó significativamente, con el índice de nuevas exportaciones cayendo de 47,6 a 43,0. Los encuestados se mostraron predominantemente cautelosos, citando los aranceles como el principal factor que empañaba sus perspectivas y su confianza. Otros retos adicionales fueron la moderación de la demanda y el aplazamiento o la cancelación de pedidos por parte de los clientes.

De forma similar, el PMI manufacturero de S&P Global para septiembre confirmó tanto el crecimiento como la moderación. La lectura final se situó en 52,0, por debajo de los 53,0 puntos observados en agosto, pero en línea con las expectativas. El informe destacó que la producción y los nuevos pedidos continuaron expandiéndose, aunque a un ritmo más lento. Los aranceles siguieron siendo un obstáculo persistente, lo que provocó un aumento de los precios de los insumos, aunque las presiones inflacionistas generales sobre los costes se suavizaron en comparación con el mes de agosto. La inflación de los precios de producción se moderó hasta alcanzar su nivel más bajo desde enero. Cabe señalar que el empleo en el sector manufacturero aumentó de forma sólida.

Por parte de los consumidores, la confianza y la confianza se debilitaron. El índice de confianza de los consumidores cayó hasta 94,2, por debajo de las expectativas de 96,0 y por debajo de los 97,8 registrados en agosto. Las opiniones sobre el mercado laboral se suavizaron: tan solo el 26,9 % de los encuestados afirmó que había "muchos puestos de trabajo", frente al 30,2 % anterior, mientras que el 19,1 % afirmó que era "difícil encontrar trabajo", sin cambios respecto al mes anterior. El índice de situación actual registró su mayor caída mensual en un año, pasando de 132,4 a 125,4, y el índice de expectativas bajó ligeramente de 74,7 a 73,4. La lectura final de septiembre del índice de confianza del consumidor estadounidense de la Universidad de Michigan se situó en 55,1, por debajo tanto del consenso de 55,9 como del 58,2 de agosto. Las expectativas de inflación a corto plazo se moderaron ligeramente, mientras que las expectativas a largo plazo aumentaron por segundo mes consecutivo. Las expectativas de inflación para el próximo año se situaron en el 4,7 %, justo por debajo de los niveles anteriores, mientras que las expectativas a largo plazo aumentaron hasta el 3,7 %. El índice de condiciones económicas actuales cayó de 61,7 a 60,4, y el índice de expectativas de los consumidores disminuyó de 55,9 a 51,7. Cabe destacar que el 44 % de los hogares afirmaron que los altos precios estaban erosionando sus finanzas, lo que supone la proporción más alta en un año.

El crecimiento de la actividad empresarial, medido por el índice compuesto PMI de S&P Global, también se desaceleró. La lectura preliminar de septiembre se situó en 53,6, por debajo de la previsión consensuada de 54,9 y de los 55,4 puntos registrados el mes anterior. El PMI manufacturero se situó en 52,0, mientras que el PMI de servicios arrojó una lectura de 53,9. Ambos sectores siguieron expandiéndose, pero a un ritmo más lento, lo que contribuyó a una reducción del ritmo de contratación. Los aranceles fueron citados ampliamente como un factor importante que impulsó el aumento de los costes. Si bien los precios de los insumos manufactureros experimentaron un ligero descenso, la inflación de los costes del sector servicios alcanzó su segundo nivel más alto en los últimos 27 meses. Las empresas informaron de una dificultad cada vez mayor para repercutir los mayores costes a los clientes.

Los datos sobre la inflación de agosto mostraron un panorama mixto. El gasto en consumo personal (PCE) subyacente aumentó un 0,2 % intermensual, en línea con las previsiones y con el mes anterior. Esto supuso el quinto aumento mensual consecutivo, con un PCE subyacente anualizado al alza del 2,9 %, en línea con las expectativas. El PCE general subió un 0,3 % intermensual, lo que situó la tasa anualizada en el 2,7 %, ligeramente por encima del 2,6 % observado en julio. El gasto personal creció un 0,6 % intermensual, superando las previsiones, mientras que los ingresos personales aumentaron un 0,4 %.

Los pedidos de bienes duraderos repuntaron con fuerza en el mes de agosto, con un aumento del 2,9 % intermensual, frente a las previsiones de que se produciría un descenso del 0,5 %, revirtiendo la caída revisada del 2,7 % de julio. El principal impulsor fue el equipo de transporte. Excluyendo el transporte, los pedidos aumentaron un 0,4 % y los pedidos subyacentes (no relacionados con la defensa, excluidos los aviones) ganaron un 0,6 %.

La inflación, medida por el índice de precios al consumo (IPC), mostró un aumento del IPC subyacente del 0,3 % intermensual en agosto, en línea con las expectativas y con el mes anterior, mientras que el IPC general aumentó un 0,4 %, ligeramente por encima del consenso. En términos anualizados, el IPC subyacente subió un 3,1 %, mientras que el IPC general lo hizo en un 2,9 %. Los costes de la vivienda fueron los que más contribuyeron a la inflación general, aunque también influyeron categorías afectadas por los aranceles, como la ropa y los vehículos. El índice de precios al productor (IPP) subyacente descendió de forma inesperada un 0,1 % intermensual, y las lecturas anualizadas del IPP subyacente y general fueron más moderadas de lo que se esperaba.

Los datos del mercado laboral revelaron una continua debilidad. La revisión anual de la Oficina de Estadísticas Laborales sobre las nóminas no agrícolas mostró un ajuste a la baja de 911.000 puestos de trabajo para el periodo comprendido entre abril de 2024 y marzo de 2025. Las nóminas de agosto aumentaron solo en 22.000 puestos, muy por debajo de las expectativas, con revisiones mixtas de los meses anteriores. La tasa de desempleo subió hasta el 4,3 %, mientras que los ingresos medios por hora aumentaron un 0,3 %. La creación de empleo se concentró principalmente en la asistencia sanitaria y social, con pérdidas en sectores como la industria manufacturera y la administración pública. El empleo en la industria manufacturera se redujo en 12.000 puestos en agosto y ha bajado en 78.000 durante el último año, lo que indica una presión continua en la contratación industrial.

UE. La reunión sobre política monetaria del BCE celebrada los días 10 y 11 de septiembre no deparó grandes sorpresas, ya que el Consejo de Gobierno optó por mantener el tipo de depósito básico en el 2,0 % por segunda reunión consecutiva. La presidenta del banco central, Christine Lagarde, reiteró que la política monetaria se encuentra actualmente en una buena posición e hizo hincapié en un enfoque de espera y observación, dependiente de los datos. Las previsiones macroeconómicas del BCE proporcionaron una visión limitada de las futuras medidas políticas, ya que la evaluación de las perspectivas de inflación se mantuvo prácticamente sin cambios. En particular, las previsiones de inflación para 2025 y 2026 se revisaron ligeramente al alza en 0,1 puntos porcentuales, hasta el 2,1 % y el 1,7 %, respectivamente, mientras que la previsión para 2027 se redujo del 2,0 % anterior al 1,9 %. Las expectativas de inflación subyacente se mantuvieron sin cambios para los dos próximos años, en el 2,4 % y el 1,9 %, pero bajaron ligeramente hasta el 1,8 % en 2027. Las previsiones de crecimiento también se ajustaron, y ahora se espera que el PIB de 2025 alcance el 1,2 % (frente al 0,9 % anterior), mientras que las perspectivas para 2026 se redujeron al 1,0 % (desde el 1,1 %). Las expectativas de crecimiento para 2027 se mantuvieron sin cambios en el 1,3 %.

La inflación general de la zona euro en septiembre superó el objetivo del 2,0 % del BCE por primera vez desde abril, registrando un 2,2 % interanual, en línea con el consenso y por encima del 2,0 % observado en agosto. La inflación subyacente sorprendió ligeramente al alza, con un 2,4 %, por encima tanto del consenso como de la lectura anterior del 2,3 %. Los precios de los servicios también aumentaron, alcanzando el 3,2 %. Estas cifras refuerzan la decisión del Banco Central Europeo de mantener los tipos estables en la próxima reunión de política monetaria del 30 de octubre.

El índice de confianza de la Comisión Europea mejoró hasta situarse en 95,5 en septiembre, superando las expectativas y la lectura del mes anterior. La confianza industrial se benefició de unas perspectivas de producción más sólidas, aunque las carteras de pedidos se debilitaron. La confianza en los servicios se redujo, mientras que la confianza de los consumidores subió de forma ligera hasta situarse en -14,9. Los consumidores mostraron una mayor disposición a realizar compras importantes, en línea con las esperanzas del BCE de una recuperación impulsada por el consumo. Sin embargo, las expectativas de empleo cayeron, lo que refleja unos planes de contratación más moderados en los servicios, el comercio minorista y la construcción, a pesar de que las presiones inflacionistas siguieron disminuyendo.

España recibió mejoras en su calificación crediticia por parte de Moody's y Fitch, tras la mejora previa de S&P, todas ellas citando el sólido crecimiento económico y la creación de empleo. Moody's elevó la calificación de España de Baa1 a A3, destacando una economía más equilibrada, un sector bancario más saludable y un mercado laboral resistente. Se prevé que el PIB de España crezca un 2,7 % en 2025, superando la media de la eurozona, que es del 1,2 %. El impulso positivo viene impulsado por el turismo, la inversión extranjera y la inmigración, mientras que el desempleo ha alcanzado su nivel más bajo desde 2008.

El clima empresarial en Alemania se deterioró de forma inesperada en septiembre, ya que el índice de clima empresarial del IFO descendió hasta los 87,7 puntos desde los 88,9 de agosto, por debajo de las previsiones. La encuesta indicó una disminución de la satisfacción con las condiciones actuales y un aumento del pesimismo sobre el futuro, con descensos en todos los sectores excepto en la construcción. La economía alemana se contrajo un 0,3 % durante el segundo trimestre, lo que se atribuyó a la ralentización de la demanda estadounidense tras el almacenamiento inducido por los aranceles. Los principales institutos económicos mejoraron ligeramente sus previsiones de crecimiento para 2025 hasta el 0,2 %, mientras que las previsiones para 2026 y 2027 se mantuvieron sin cambios en el 1,3 % y el 1,4 %, respectivamente.

La actividad empresarial de la zona euro se aceleró durante el mes de septiembre, alcanzando el ritmo más rápido en dieciséis meses. El índice PMI compuesto flash del HCOB subió hasta 51,2 desde los 51,0 puntos de agosto, superando las expectativas de los analistas. Los servicios alemanes lideraron la expansión, compensando la continua contracción de Francia en medio de la agitación política y presupuestaria. Mientras que Alemania registró el crecimiento conjunto más rápido desde mayo de 2023, Francia experimentó su decimotercer descenso mensual consecutivo, con la tasa más pronunciada desde abril. La industria manufacturera de todo el bloque tuvo dificultades, cayendo por debajo del umbral de crecimiento de 50,0 hasta situarse en 49,5. La actividad de los servicios se mantuvo fuerte, en 51,4 puntos, el nivel más alto en nueve meses. Los nuevos pedidos se estancaron, lo que suscitó preocupaciones sobre la sostenibilidad de la recuperación, y el crecimiento del empleo se detuvo, poniendo fin a seis meses de creación de puestos de trabajo, ya que los fabricantes redujeron su plantilla. Las presiones inflacionistas se moderaron, y la inflación de los costes de los servicios, aunque sigue siendo elevada, se suavizó ligeramente.

Por último, la producción industrial alemana de julio registró su primer aumento mensual desde marzo, con un alza del 1,3 %, en línea con las previsiones, frente al descenso revisado del 0,1 % de junio. La mejora se debió principalmente a la ingeniería mecánica, el sector automovilístico y los productos farmacéuticos. Este repunte ofrece cierto aliento para una recuperación cíclica del sector industrial alemán, aunque la persistente debilidad de los pedidos a las fábricas puede moderar las expectativas.

Reino Unido. La última decisión política del Banco de Inglaterra (BoE) del 18 de septiembre no deparó sorpresas significativas, ya que el Comité de Política Monetaria (MPC) votó por 7 a 2 a favor de mantener el tipo de interés básico sin cambios en el 4 %. Esto sigue a una votación más reñida, de 5 a 4, en agosto, cuando el banco central optó por un recorte de tipos de 25 puntos básicos. Los miembros del MPC Dhingra y Taylor, quienes siguen siendo las voces más moderadas del comité, volvieron a abogar por nuevas bajadas de tipos. Las orientaciones de política monetaria que acompañaban a la decisión ofrecían una visión limitada de los futuros movimientos de los tipos, reiterando que cualquier flexibilización adicional será gradual y cautelosa, y haciendo hincapié en que los ajustes de la política monetaria no están predeterminados.

De forma paralela, el Banco de Inglaterra ha moderado el ritmo de reducción de su balance, rebajando el objetivo anual de 100.000 millones de libras esterlinas a 70.000 millones. Este ajuste se ajusta a las expectativas del mercado y refleja la disminución prevista de los reembolsos durante el año que viene. En consecuencia, se prevé que las ventas activas aumenten hasta los 21.000 millones de libras esterlinas, frente a los 13.000 millones anteriores, y que estas ventas sigan alejándose de los vencimientos a más largo plazo.

La actividad manufacturera del Reino Unido sigue siendo moderada, ya que el PMI manufacturero final de S&P Global se situó en 46,2 puntos en septiembre, sin cambios respecto a la estimación preliminar y por debajo del 47,0 anterior. Esto supone el duodécimo mes consecutivo en el que un PMI se sitúa por debajo del umbral de expansión de 50,0, lo que indica una contracción persistente. Cuatro de los cinco componentes subyacentes pusieron de manifiesto un mayor deterioro de las condiciones operativas, con descensos de la producción en los sectores de consumo, intermedio e inversión.

La confianza empresarial en el Reino Unido se ha deteriorado, tal y como lo demuestra el índice de confianza empresarial del Instituto de Directores (IoD), que cayó a un mínimo histórico de -74 en septiembre desde -61 el mes anterior. La preocupación por las posibles subidas de impuestos en los próximos presupuestos de noviembre ha pesado mucho en la confianza. La confianza en las organizaciones individuales también descendió hasta -7, reflejando los niveles observados por última vez en noviembre de 2024. Además, se ha producido una reducción de las expectativas de plantilla, las intenciones de inversión y las perspectivas de ingresos, mientras que las expectativas salariales han aumentado de +42 a +64, lo que indica una presión persistente sobre los costes.

El endeudamiento público superó las previsiones en agosto, ascendiendo a 18.000 millones de libras esterlinas, frente a la estimación de la Oficina de Responsabilidad Presupuestaria (OBR) de 12.500 millones, la cifra más alta de agosto en cinco años. En lo que va de año fiscal, el endeudamiento asciende a 83.800 millones de libras esterlinas, superando en 16.200 millones al año anterior y marcando el segundo nivel más alto para este periodo desde 1993. Estos acontecimientos ponen de manifiesto los retos fiscales a los que se enfrenta la ministra Reeves antes del presupuesto de noviembre, con un sentimiento que sigue siendo negativo debido al elevado coste del endeudamiento, los malos resultados económicos y los cambios de rumbo del Gobierno en materia de recortes del gasto.

Las ventas minoristas en el Reino Unido mostraron una modesta fortaleza en agosto, con un aumento del 0,5 % intermensual, ligeramente por encima de las expectativas del consenso. Las ganancias en el comercio minorista no presencial y en las tiendas de ropa compensaron las caídas en las ventas de combustible para automóviles y equipos tecnológicos, y se citó el clima favorable como un factor contribuyente. A pesar de algunas cifras positivas del comercio minorista durante el verano, la confianza general del sector sigue siendo frágil, socavada por las preocupaciones sobre los impuestos y la inflación. El índice de confianza del consumidor de GfK cayó dos puntos hasta situarse en -19 en septiembre, y todos los subindicadores reflejan un debilitamiento de las finanzas personales, una disminución del interés por las compras importantes y unas perspectivas económicas menos optimistas. El aumento de los costes de los productos básicos también ha provocado una reducción del ahorro de los hogares, en línea con la medida de confianza del consumidor del British Retail Consortium, que cayó en medio de las continuas presiones sobre el coste de la vida.

La inflación en el Reino Unido sigue siendo elevada, manteniéndose en el 3,8 % interanual en agosto, en consonancia con el consenso y las lecturas anteriores. La inflación subyacente se situó en el 3,6 %, en línea con las expectativas, mientras que la inflación de los servicios se situó en el 4,7 %. La Oficina Nacional de Estadística (ONS, por sus siglas en inglés) señaló que las tarifas aéreas ejercieron una presión a la baja sobre la inflación, que se vio compensada por los aumentos de los precios de los restaurantes, los hoteles y los combustibles para automóviles. La inflación de los precios de los alimentos aumentó por quinto mes consecutivo, en consonancia con los últimos informes del sector. Es poco probable que estas cifras tengan un impacto significativo en la política monetaria.

Los indicadores recientes sugieren que el crecimiento económico del Reino Unido se estancó a principios del tercer trimestre, con un PIB en julio sin cambios respecto al consenso y al crecimiento anterior del 0,4 %. En los tres meses transcurridos hasta julio, el PIB creció un 0,2 %, tras el 0,3 % de junio y el 0,6 % de mayo. Durante este periodo, los sectores de servicios y construcción registraron modestas ganancias, mientras que la producción cayó de forma drástica un 0,9 %. La ONS destacó la fortaleza de los servicios de transporte, salud, programación informática y apoyo administrativo, aunque los servicios orientados al consumidor no lograron crecer. La industria manufacturera sigue siendo en general débil, lo que refleja la escasa confianza de los clientes, la débil demanda de exportaciones y el descenso de la actividad interna. No obstante, el sector servicios ha tenido un rendimiento relativamente bueno, manteniendo su impulso expansionista durante cuatro meses consecutivos hasta agosto.

Índices de los mercados mundiales

EE. UU.

El S&P 500 +3,53 % en lo que va de mes y +13,72 % en lo que va de año

El Nasdaq 100 +5,40 % en lo que va de mes y +17,46 % en lo que va de año

El Dow Jones Industrial Average +1,87 % en lo que va de mes y +9,06 % en lo que va de año

El NYSE Composite +1,95 % en lo que va de mes y +12,92 % en lo que va de año

La versión igualmente ponderada del S&P 500 subió un +0,90 % durante el mes de septiembre, 2,63 puntos porcentuales menos que el índice de referencia.

El sector de tecnologías de la información del S&P 500 fue el que mejor rendimiento registró en septiembre, con un aumento del +7,21 % durante el mes, mientras que el de materiales fue el que peor rendimiento obtuvo, con una caída del -2,31 %.

El miércoles, el S&P 500 subió un +0,34 % hasta los 6.711,20 puntos, mientras que el Nasdaq Composite también creció un +0,42 % hasta los 24.800,86 puntos. El Dow Jones Industrial Average avanzó 43 puntos, o un +0,09 %, y cerró en 46.411,10 puntos.

En cuanto a noticias corporativas, Intel estaría manteniendo conversaciones preliminares para incorporar a AMD como cliente.

Microsoft ha anunciado que el director comercial Judson Althoff ha sido nombrado director ejecutivo de su negocio comercial, mientras que el actual director ejecutivo, Satya Nadella, centrará su atención en iniciativas tecnológicas y de inteligencia artificial.

Ford registró un aumento del 8,2 % en las ventas del tercer trimestre, impulsado principalmente por la fuerte demanda de camiones y vehículos eléctricos.

General Motors también registró un aumento del 7,7 % en sus ventas de automóviles en EE. UU. durante el tercer trimestre, citando la fuerte demanda de vehículos eléctricos y SUVs.

La división norteamericana de Toyota registró un aumento de casi el 16 % en las ventas de automóviles, atribuido a la continua fortaleza de las camionetas pickup.

Walmart ha anunciado sus planes de eliminar los colorantes artificiales de sus productos alimenticios de marca propia en EE. UU., lo que refleja la tendencia generalizada en el sector de reformular los ingredientes.

Europa

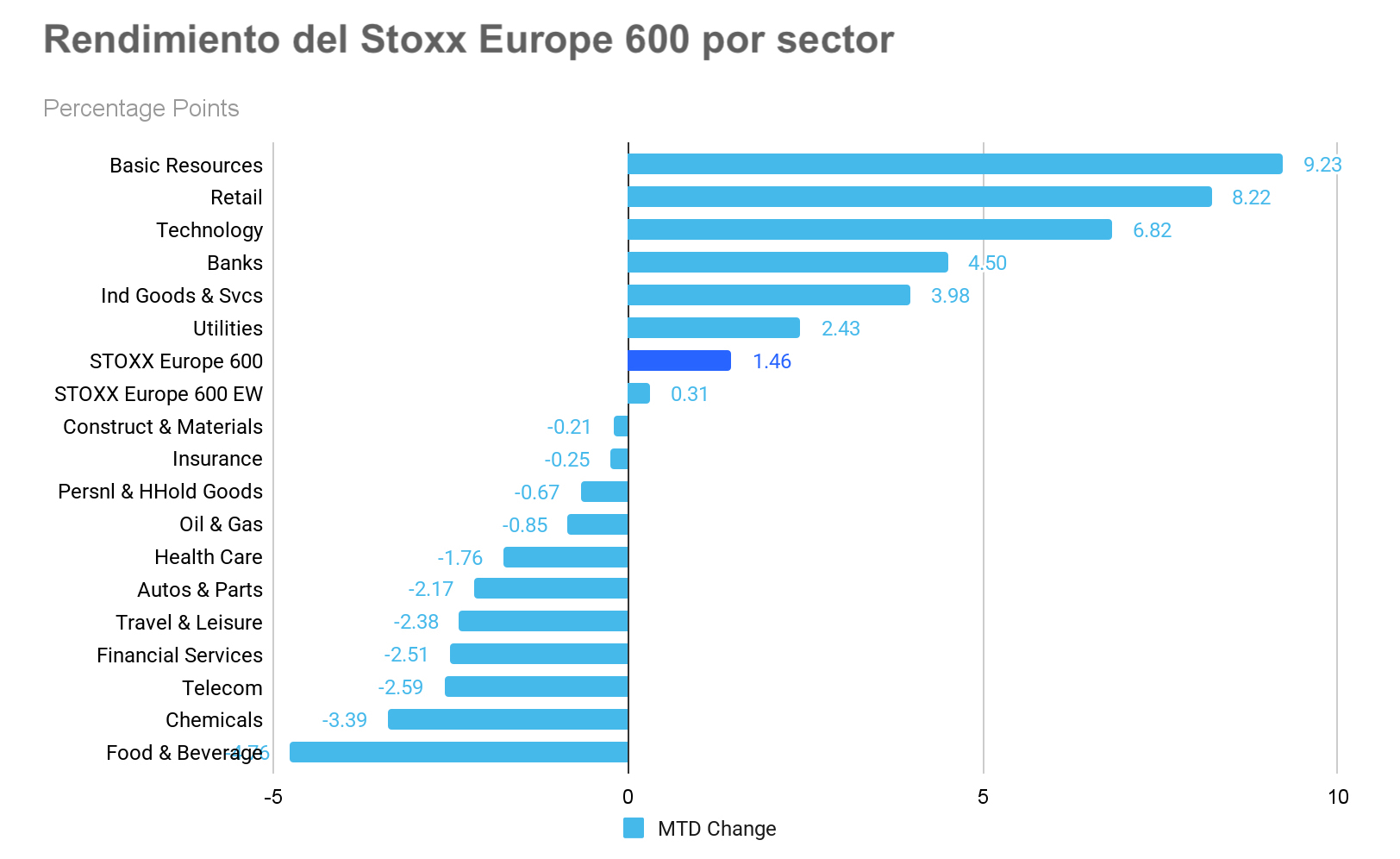

El Stoxx 600 +1,46 % en lo que va de mes y +9,96 % en lo que va de año

El DAX -0,09 % en lo que va de mes y +19,95 % en lo que va de año

El CAC 40 +2,49 % en lo que va de mes y +6,98 % en lo que va de año

El FTSE 100 +1,78 % en lo que va de mes y +14,41 % en lo que va de año

El IBEX 35 +3,61 % en lo que va de mes y +33,46 % en lo que va de año

El FTSE MIB +1,25 % en lo que va de mes y +24,98 % en lo que va de año

Fuente: FactSet

Fuente: FactSet

En Europa, la versión de igual ponderación del Stoxx 600 ha crecido un +0,31 % durante el mes, 1,15 puntos porcentuales por debajo del índice de referencia.

El Stoxx 600 Basic Resources es el sector líder, con un aumento del +9,23 % durante el mes, mientras que el de alimentación y bebidas ha sido el que peor comportamiento ha tenido, con una caída del -4,76 % en términos mensuales.

El miércoles, dentro de los sectores del STOXX Europe 600, el sector sanitario fue el que mejor se comportó, impulsado por un acuerdo de precios en EE. UU. entre Pfizer y la administración estadounidense, según informó Reuters el miércoles. Los analistas creen que este acuerdo alivia la incertidumbre regulatoria del sector y establece un posible modelo para que las empresas farmacéuticas europeas busquen acuerdos similares. Dentro del sector, las acciones de Novartis cotizaron al alza después de que la FDA aprobara su nuevo tratamiento oral para una enfermedad inflamatoria crónica de la piel. Novo Nordisk se prepara para publicar los resultados de los ensayos en fase avanzada de su tratamiento oral con semaglutida para la enfermedad de Alzheimer, y Ambu vio cómo sus acciones subían tras el anuncio de nuevos objetivos a largo plazo.

Los recursos básicos también obtuvieron resultados superiores a la media, en respuesta a las noticias de que la UE tiene la intención de restringir las importaciones de acero. La propuesta tiene como objetivo hacer frente al exceso de capacidad reduciendo casi a la mitad las cuotas extranjeras y aumentando los aranceles. Este sentimiento positivo prevaleció a pesar de la caída de los precios del mineral de hierro, ya que los operadores siguieron de cerca las consecuencias de una disputa sobre los precios entre los principales fabricantes de acero y el comprador estatal chino de mineral de hierro, que ha suspendido las nuevas compras de carga a BHP Group.

El sector del petróleo y el gas fue otro de los que más ganó, ya que estuvo respaldado por la evolución positiva de las empresas. TotalEnergies avanzó gracias a las noticias sobre la venta de activos y una nueva empresa conjunta de energías renovables. Las acciones de Vår Energi subieron tras una adquisición de activos, Eni cotizó al alza después de asegurarse un nuevo bloque en Costa de Marfil y Vallourec subió tras recibir un nuevo pedido de Petrobras.

Por el contrario, el sector tecnológico fue el que registró un rendimiento más bajo. Los bienes y servicios industriales también experimentaron fuertes caídas, a pesar de los informes que apuntan a que los líderes de la UE debatirán la creación de un "muro de drones" en respuesta a las recientes incursiones en el espacio aéreo por parte de aviones y drones rusos. El sector de la construcción y los materiales también tuvo un rendimiento inferior, ya que Selvaag Bolig cayó arrastrada por las débiles ventas del tercer trimestre y Kaufman & Broad cotizó a la baja antes de la publicación de sus resultados. Otros sectores con un rendimiento notablemente inferior fueron los de viajes y ocio, inmobiliario y telecomunicaciones.

Global

El índice MSCI World +3,11 % en lo que va de mes y +13,33 % en lo que va de año

El índice Hang Seng +7,09 % en lo que va de mes y +33,88 % en lo que va de año

Las acciones de las empresas de gran capitalización tuvieron un rendimiento mayoritariamente positivo en septiembre. Tesla +33,20 %, Alphabet +14,18 %, Apple +9,69 %, Nvidia +7,12 % y Microsoft +2,22 %, mientras que Amazon -4,12 % y Meta Platforms -0,58 %.

Las acciones de las empresas del sector energético tuvieron un rendimiento desigual en septiembre, con un descenso del -0,52 % en el mes. Energy Fuels +34,66 %, Halliburton +8,23 %, Baker Hughes Company +7,31 %, Marathon Petroleum +7,25 %, Apa Corp +4,57 % y Phillips 66 +1,83 %, mientras que Occidental Petroleum -0,76 %, ExxonMobil -1,35 %, Shell -2,85 %, Chevron -3,31 % y ConocoPhillips -4,43 %.

Las acciones de las empresas de materiales y minería tuvieron un rendimiento mixto en septiembre. El sector de materiales ha registrado un descenso del -2,31 % en lo que va de mes. Sibanye Stillwater +47,84 %, Newmont Mining +13,32 % y Mosaic +3,83 %, mientras que Yara International -0,30 %, Albemarle -4,52 %, Nucor Corporation -8,94 %, Celanese Corporation -11,65 % y Freeport-McMoRan -11,67 %.

Materias primas

El oro alcanzó otro máximo histórico ayer, ampliando sus ganancias en lo que va de año hasta el +47,01 %. La subida del oro se ha visto impulsada por las crecientes expectativas de una mayor flexibilización monetaria en Estados Unidos, el aumento de la demanda de refugios seguros y la persistente debilidad del dólar, según informó Reuters el miércoles. A primera hora del día, el oro al contado alcanzó un máximo de 3.895,09 dólares por onza, antes de cerrar con una subida del +0,13 % hasta situarse en 3.865,45 dólares. El oro avanzó un +12,00 % en septiembre.

Las tensiones geopolíticas, incluidos los conflictos en curso en Oriente Próximo y la guerra en Ucrania, han intensificado la incertidumbre del mercado, agravada por las preocupaciones sobre la independencia de la Reserva Federal ante la influencia presidencial.

La subida del oro se ha visto respaldada además por las sólidas compras de los bancos centrales, el aumento de las entradas en los ETFs respaldados por oro, la continua depreciación del dólar y la fuerte demanda de oro como cobertura frente a la incertidumbre.

Según el Consejo Mundial del Oro, la demanda mundial de ETFs de oro se ha recuperado de forma significativa este año, alcanzando las 587,8 toneladas métricas después de experimentar una salida neta de 6,8 toneladas en 2024.

Los precios del petróleo bajaron por tercer día consecutivo el miércoles, alcanzando su mínimo en 16 semanas, ya que los participantes en el mercado anticiparon un aumento de la oferta mundial debido al aumento de la producción previsto por la OPEP+ para el próximo mes.

Los futuros del crudo Brent cayeron 1,66 dólares, o un -2,48 %, hasta situarse en 65,40 dólares por barril, su precio de cierre más bajo desde el 5 de junio. El crudo WTI de EE. UU. cayó 68 centavos, o un -1,09 %, cerrando en 61,80 dólares, lo que supone su cierre más bajo desde el 30 de mayo.

El WTI estadounidense cayó un -2,39 % en septiembre y un -14,04 % en lo que va de año, mientras que el Brent descendió un -1,56 % en septiembre y un -12,35 % en lo que llevamos de año.

El director ejecutivo de Diamondback Energy, uno de los principales productores de petróleo de EE. UU., señaló que es probable que el crecimiento de la producción nacional de petróleo se estanque si los precios se mantienen cerca de los 60 dólares por barril, ya que con este precio serían rentables menos yacimientos de perforación, según un informe de Reuters del miércoles.

En los mercados energéticos relacionados, los futuros de la gasolina estadounidense cerraron en su nivel más bajo en casi un año.

Los operadores esperan en general que la OPEP+ aumente la producción en noviembre en una cantidad similar al aumento de 500.000 barriles diarios (bpd) observado en septiembre, a pesar de la ralentización de la demanda tanto en Estados Unidos como en Asia. Según informaciones de Reuters y Bloomberg, la OPEP+ podría acordar aumentar la producción de petróleo hasta en 500.000 bpd en noviembre, tres veces más que el aumento aprobado para octubre, ya que Arabia Saudí pretende recuperar cuota de mercado. Sin embargo, la OPEP aclaró a través de su cuenta oficial de X que las informaciones de los medios de comunicación sobre un aumento previsto de la producción de 500.000 bpd eran engañosas.

En una reunión celebrada el miércoles, un panel de la OPEP+ destacó la importancia de cumplir los acuerdos de producción existentes y pidió recortes adicionales de la producción a los miembros que anteriormente habían superado sus cuotas. Además, los precios del petróleo se vieron sometidos a una presión a la baja tras un aumento mayor de lo previsto de las reservas de crudo de EE. UU. la semana pasada.

Informe de la EIA. Según el último informe semanal de la EIA, las reservas estadounidenses de crudo, gasolina y destilados aumentaron la semana pasada en un contexto de menor actividad de refino y menor demanda. En particular, las reservas de crudo aumentaron en 1,8 millones de barriles hasta alcanzar los 416,5 millones de barriles en la semana que finalizó el 26 de septiembre. Sin embargo, las reservas del centro de distribución de Cushing, en Oklahoma, disminuyeron en 271.000 barriles durante el mismo periodo.

El suministro total de productos, un indicador clave de la demanda, disminuyó en 627.000 barriles diarios, hasta situarse en 20,17 millones de barriles diarios (bpd). El consumo de gasolina también se redujo, con un descenso de 441.000 bpd hasta los 8,52 millones de bpd.

Las exportaciones de crudo de EE. UU. disminuyeron en 793.000 bpd hasta los 4,48 millones de bpd, mientras que las importaciones netas de crudo aumentaron ligeramente en 71.000 bpd. El procesamiento de crudo en las refinerías también fue menor, con una disminución de 308.000 bpd, y las tasas de utilización de las refinerías descendieron 1,6 puntos porcentuales hasta el 91,4 %.

Las reservas de gasolina aumentaron en 4,1 millones de barriles hasta alcanzar un total de 220,7 millones de barriles. Las reservas de destilados, que incluyen el gasóleo y el fuelóleo, aumentaron en 578.000 barriles, lo que eleva el total a 123,6 millones de barriles para la semana.

Divisas

El índice del dólar estadounidense cayó un -0,06 % en septiembre y un -9,94 % en lo que va de año. La GBP bajó un -0,44 % frente al dólar en septiembre y acumula un aumento del +7,73 % en lo que va de año. El EUR, por su parte, subió un +0,44 % frente al dólar en septiembre y un +13,35 % en lo que va de año.

El dólar estadounidense cayó ayer a su nivel más bajo en dos semanas frente al yen japonés, tras darse a conocer los datos que indicaban que el empleo en el sector privado de la mayor economía del mundo se contrajo el mes pasado. Del mismo modo, el dólar se debilitó hasta alcanzar su mínimo en una semana frente al euro y la libra esterlina en respuesta a las decepcionantes cifras de empleo.

Según el Informe Nacional de Empleo de ADP publicado el miércoles, el empleo privado en EE. UU. disminuyó en 32.000 puestos el mes pasado, tras una pérdida revisada a la baja de 3.000 puestos de trabajo en agosto. Este resultado contrastó fuertemente con las expectativas de los economistas, quienes habían anticipado un aumento de 50.000 puestos de trabajo tras la subida de 54.000 registrada en agosto.

Dado que el informe de empleo de septiembre del Departamento de Trabajo, más completo y seguido de cerca, no está disponible debido al cierre del Gobierno, los inversores dieron mayor importancia al informe de ADP, que es elaborado de forma conjunta con el Stanford Digital Economy Lab, para evaluar la salud del mercado laboral.

La duración del cierre del Gobierno sigue siendo un factor crítico para los mercados financieros, especialmente debido a que la próxima reunión de política monetaria de la Fed está prevista para el 29 de octubre, dentro de varias semanas.

El índice del dólar cayó a su mínimo en una semana, con un descenso del -0,06 % hasta 97,74. Los mercados en general mostraron algunas características de comercio de refugio seguro, y las divisas de bajo rendimiento, como el yen japonés, se beneficiaron del aumento de la demanda. El dólar alcanzó su mínimo semanal frente al euro, que subió un +0,07 % hasta 1,1727 dólares, mientras que la libra esterlina subió hasta su máximo semanal frente al dólar, con un alza del +0,22 % hasta 1,3472 dólares.

En la sesión de la tarde, el dólar cayó un -0,54 % frente al yen, hasta los 147,04 yenes, después de haber alcanzado su nivel más bajo desde el 17 de septiembre. La moneda estadounidense se mantuvo sin cambios frente al franco suizo, en 0,7967 CHF.

Los responsables del Banco de Japón han adoptado recientemente una postura más agresiva, incluido el antiguo miembro moderado del consejo, Asahi Noguchi, quien señaló el lunes que la necesidad de endurecer la política monetaria es ahora mayor que nunca.

Criptomonedas

El bitcoin +5,27 % en lo que va de mes y +25,42 % en lo que va de año hasta situarse en 114.190,41 $

El ethereum -4,84 % en lo que va de mes y +29,25 % en lo que va de año hasta situarse en 4.154,92 $

El bitcoin subió un +2,99 % el miércoles, mientras que el ethereum lo hizo en un +3,96 %. Septiembre ha sido un mes difícil, pero positivo para las criptomonedas. El bitcoin subió a principios de septiembre impulsado por el debilitamiento de los datos de empleo en Estados Unidos, lo que aumentó las expectativas de recorte de tipos. Alcanzó su máximo a mediados de mes, cuando el bitcoin superó los 115.000 $, antes de sufrir una fuerte corrección a finales de septiembre debido a las salidas de fondos de ETFs y a 3.450 millones de dólares en liquidaciones. El ethereum siguió subiendo durante la mayor parte de septiembre gracias al crecimiento de las DeFi y al interés de los inversores institucionales, antes de retroceder la última semana del mes debido a las liquidaciones, ya que los inversores empezaron a preocuparse por los datos macroeconómicos y la dirección y el ritmo de la política de la Reserva Federal. La capitalización total del mercado fluctuó entre 3,9 y 4 billones de dólares, y terminó el mes con una caída de entre el 2 % y el 3 %. Sin embargo, en septiembre se produjeron avances significativos en relación con los ETFs de criptomonedas, ya que la Comisión de Bolsa y Valores de Estados Unidos (SEC) agilizó las aprobaciones de las nuevas normas para los ETFs. También se produjeron los debuts de los ETFs de DOGE y XRP.

De cara al futuro, octubre ha sido históricamente el mes más fuerte para el bitcoin, con subidas en 10 de los últimos 12 años, de acuerdo con Compass Point Research. Según ha informado Coindesk.com, el bitcoin ha subido una media del 14,4 % en octubre desde 2013. Debido a que el cierre del Gobierno de EE. UU. está provocando incertidumbre en los mercados financieros, parece que las criptomonedas siguen estando correlacionadas con los activos de riesgo tradicionales y es probable que sigan actuando como oro digital, subiendo en momentos de tensión en los mercados.

Nota: los datos corresponden al 1 de octubre de 2025 a las 17.30 EDT

Renta fija

La rentabilidad de los bonos del Tesoro estadounidense a 10 años ha bajado -8,1 pb en lo que va de mes y subido +47,4 pb en lo que va de año hasta el 4,102 %

La rentabilidad de los bonos alemanes a 10 años ha caído -1,1 pb en lo que va de mes y aumentado +34,9 pb en lo que va de año hasta el 2,718 %

La rentabilidad de los bonos del Reino Unido a 10 años ha disminuido -2,4 pb en lo que va de mes y crecido +12,7 pb en lo que va de año hasta el 4,695 %

Ayer, los rendimientos de los bonos del Tesoro de EE. UU. descendieron en toda la curva, ya que los datos sobre el empleo privado indicaban un debilitamiento del mercado laboral, mientras que el cierre del Gobierno seguía en pie. Aunque los cierres del Gobierno pueden introducir volatilidad en los mercados, los datos históricos sugieren que no existe una correlación constante con el rendimiento general del mercado.

Fitch Ratings informó de que el actual cierre no tiene implicaciones inmediatas para la calificación de la deuda pública estadounidense. No obstante, la agencia subrayó las persistentes debilidades en la elaboración de políticas y la continua política de riesgo en torno a las cuestiones presupuestarias.

Según los datos publicados el miércoles por el Instituto de Gestión de Suministros (ISM), la industria manufacturera estadounidense mostró signos de recuperación gradual en septiembre. Sin embargo, los nuevos pedidos y el empleo se mantuvieron moderados, ya que las fábricas siguieron lidiando con los efectos adversos de los aranceles sobre los productos importados.

El rendimiento de los bonos del Tesoro a 10 años cayó -5,0 puntos básicos, hasta el 4,102 %, mientras que el rendimiento a dos años bajó -8,0 puntos básicos, hasta el 3,537 %, lo que supone la mayor ganancia diaria de los bonos a dos años desde principios de septiembre. El rendimiento de los bonos del Tesoro a 30 años disminuyó -2,1 puntos básicos, hasta el 4,709 %.

El diferencial entre los rendimientos de los bonos del Tesoro a dos y a 10 años se amplió en 3,0 pb hasta situarse en 56,5 pb. A lo largo del mes de septiembre, este diferencial se redujo en 7,3 pb, pasando de 60,8 pb a 53,5 pb.

En cuanto a la oferta, un portavoz del Departamento del Tesoro confirmó que las subastas de valores a tres, diez y treinta años se llevarán a cabo según lo previsto la semana que viene.

El rendimiento de los bonos del Tesoro estadounidense a 10 años cayó -8,1 pb en septiembre, mientras que el rendimiento a 30 años bajó -19,9 pb. En el extremo corto, el rendimiento de los bonos del Tesoro a dos años disminuyó -0,8 pb durante el mes de septiembre.

El sentimiento actual en el mercado de futuros de fondos federales, según la herramienta FedWatch de CME Group, sugiere una probabilidad del 99,4 % de que se produzca una reducción adicional del tipo de interés en la reunión del FOMC de octubre. Los mercados prevén un tipo objetivo implícito 72,3 pb menor para fin de año, en comparación con los 68,2 pb puntos de la semana anterior y los 56,4 pb del mes anterior.

En la eurozona, los rendimientos de los bonos del Estado descendieron el miércoles, siguiendo la trayectoria de los bonos del Tesoro estadounidense, ya que los datos sobre inflación recién publicados reforzaron las expectativas de que el Banco Central Europeo mantendrá sus tipos de interés actuales durante un periodo prolongado.

Las cifras publicadas durante la última semana mostraron que la inflación en la zona euro se aceleró el mes pasado. No obstante, los datos económicos del martes del bloque de la moneda única no produjeron movimientos significativos en los mercados de bonos soberanos.

El rendimiento del bono alemán a 10 años disminuyó en -0,2 pb hasta el 2,718 %. El Schatz a dos años, que está estrechamente vinculado a las expectativas de política monetaria del BCE, cerró la sesión con un descenso de -1,2 pb, hasta situarse en el 2,021 %. En el extremo más largo del espectro de vencimientos, el rendimiento del bono alemán a 30 años subió +1,5 pb, hasta el 3,299 %.

Los participantes en el mercado anticipan en gran medida que el BCE se abstendrá de recortar los tipos hasta al menos julio de 2026, con una probabilidad estimada de alrededor del 30 % de que se produzca una reducción de 25 pb en ese momento.

El rendimiento de los bonos del Estado italiano a 10 años descendió -1,6 pb, hasta el 3,529 %, reduciendo el diferencial con respecto a su equivalente alemán a 81,1 pb. A lo largo del mes de septiembre, este diferencial se redujo en 3,1 pb, pasando de 86,0 pb a 82,9 pb. El rendimiento de los bonos italianos a 10 años cayó -4,2 pb durante el mes de septiembre, hasta situarse en el 3,545 %.

El diferencial de rendimiento entre los bonos alemanes y los OAT franceses a 10 años se situó en 82,1 pb, cerca de su nivel más alto en siete meses. Esto se produce tras los recientes comentarios del primer ministro francés, Sebastien Lecornu, quien declaró su intención de alcanzar un déficit presupuestario de alrededor del 4,7 % del PIB para 2026. El rendimiento francés a 10 años bajó ligeramente el miércoles, descendiendo -0,2 pb hasta alcanzar el 3,539 %.

El rendimiento del bono alemán a 10 años cayó -1,1 pb en septiembre. El diferencial entre los bonos del Tesoro estadounidense a 10 años y los bonos alemanes se situó en 143,6 pb a finales de septiembre, lo que refleja una contracción de 7,0 pb durante el mes. El miércoles se situó en 138,4 pb.

El Schatz a dos años subió +8,2 pb hasta el 2,033 % en septiembre y, en el extremo largo, el rendimiento del bono alemán a 30 años bajó -5,3 pb hasta el 3,284 %.

El rendimiento de los bonos OAT franceses a 10 años subió +2,7 puntos básicos hasta situarse en el 3,541 % en septiembre. El diferencial entre los bonos del Estado francés y los bonos alemanes se amplió en 3,8 puntos básicos a lo largo del mes hasta alcanzar los 82,5 puntos básicos. El miércoles se situó en 82,1 puntos básicos.

En el Reino Unido, el rendimiento de los bonos del Estado a 10 años cayó -2,4 pb en septiembre y -0,5 pb el miércoles, hasta situarse en el 4,695 %. Sin embargo, el rendimiento de los bonos británicos a 30 años disminuyó -10,2 pb en septiembre y +1,0 pb el miércoles, hasta situarse en el 5,513 %.

Nota: los datos corresponden al 1 de octubre de 2025 a las 17.00 EDT

En qué pensar en octubre de 2025

Temas del mercado en el tercer trimestre: gasto de los hiperescaladores, bifurcación del consumo y vientos favorables en el mercado de divisas. Entre los temas clave que se espera que surjan durante la temporada de resultados del tercer trimestre se encuentran la inteligencia artificial (IA), la resistencia y la bifurcación del consumo, los aranceles y las medidas de mitigación relacionadas, así como el impacto de la debilidad del dólar estadounidense. El nivel de gasto de capital de los hiperescaladores sigue siendo de vital importancia para la narrativa de la IA, mientras que es probable que se preste mayor atención a las cuestiones relacionadas con la monetización, la productividad y el rendimiento de la inversión.

A medida que los bancos dan inicio a la temporada de resultados del tercer trimestre, se espera que la atención se centre en la estabilidad de la resiliencia de los consumidores, la recuperación en curso de la actividad de los mercados de capitales y la perspectiva del sector sobre los ingresos netos por intereses (NII, por sus siglas en inglés) tras la reunión del FOMC de septiembre.

Es probable que la bifurcación del consumo atraiga una mayor atención más adelante en la temporada de resultados, especialmente cuando los minoristas presenten sus informes, en medio de la creciente preocupación por los retos a los que se enfrentan los segmentos de menores ingresos. Los aranceles siguen siendo un área dinámica, llena de incertidumbre debido a sus efectos retardados y ambigüedades legales. Se prevé que las estrategias de mitigación de las empresas, que han sido recibidas de forma positiva en el segundo trimestre, sean objeto de un escrutinio adicional, ya que la incertidumbre arancelaria se ha citado como un factor que está contribuyendo al estancamiento del mercado laboral.

Se prevé que el mercado de divisas, especialmente la debilidad del dólar, sea un tema destacado. Los analistas de Jefferies han señalado que la caída interanual del índice DXY podría suponer un impulso para los resultados del tercer trimestre, señalando que la diferencia media entre el crecimiento previsto y el real de las ventas del S&P 500 es de 225 puntos básicos cuando el dólar se debilita, frente a los 120 puntos básicos cuando se fortalece. La política fiscal también acaparará la atención, en particular en lo que respecta al ahorro fiscal en efectivo derivado de las disposiciones sobre amortización y gastos de la Gran y Hermosa ley.

En el mercado de renta fija, los bonos del Tesoro estadounidense a más largo plazo registraron un buen comportamiento de cara a octubre. El repunte de los tipos a largo plazo en septiembre, que empujó el rendimiento a 30 años a la baja 19,9 puntos básicos, hasta aproximadamente el 4,730 %, y el rendimiento a 10 años a la baja 8,1 puntos básicos, hasta el 4,152 %, se ha atribuido a factores como el aumento de los ingresos por aranceles, que alivian las presiones de la deuda y el déficit, una inflación impulsada por los aranceles menor de lo previsto, la sólida demanda extranjera de deuda estadounidense y un retroceso de los rendimientos globales desde los máximos recientes, incluidos los de Japón y el Reino Unido.

Además, los analistas prevén la emisión de 115.000 millones de dólares en oferta con grado de inversión para octubre, la cifra más alta para ese mes desde 2021.

Sin embargo, persisten varios riesgos para el entorno actual de tipos, entre ellos posibles resoluciones judiciales que podrían afectar a los ingresos por aranceles, un aumento de las presiones inflacionistas a corto plazo y la situación actual de muy baja volatilidad de los tipos.

Principales acontecimientos de octubre de 2025

Entre los posibles riesgos políticos y geopolíticos para los inversores que podrían afectar a los beneficios empresariales, el rendimiento de los mercados bursátiles, las valoraciones de las divisas, los mercados de bonos soberanos y corporativos y las criptomonedas se incluyen:

3-4 de octubre: elecciones legislativas en la República Checa. Lo más probable es que se forme un Gobierno liderado por el exprimer ministro Andrej Babis, conocido como el "Trump checo", y su partido Acción de Ciudadanos Insatisfechos (ANO), aunque es probable que ANO necesite socios de coalición, entre los que podría estar la alianza populista de extrema derecha liderada por Tomio Okamura, del partido Libertad y Democracia Directa (SPD). Una victoria de Babis probablemente complicaría la postura proucraniana de la UE.

13-18 de octubre: reunión de otoño del Banco Mundial y el Fondo Monetario Internacional (FMI). Los participantes esperarán con interés la sesión plenaria, las reuniones del Comité de Desarrollo y del Comité Monetario y Financiero Internacional. Otros eventos destacados incluyen sesiones informativas regionales, conferencias de prensa y foros centrados en el desarrollo internacional, la economía mundial y los mercados financieros.

26-28 de octubre: 47.ª Cumbre de la ASEAN, Kuala Lumpur, Malasia. Bajo el lema "Inclusividad y sostenibilidad", la presidencia malasia de la ASEAN se centrará en reforzar la cooperación regional en materia de desarrollo económico, seguridad, transformación digital y sostenibilidad medioambiental.

26 de octubre: elecciones legislativas en Argentina. El partido de derecha La Libertad Avanza (LLA) del presidente Javier Milei probablemente se beneficiará de la intervención estadounidense, que provocó una subida masiva de las acciones y los bonos y proporcionó apoyo al peso después de que el banco central gastara más de 1.000 millones de dólares en sus intentos por reforzar el peso. Sin embargo, el estancamiento de los salarios y el aumento del desempleo han desilusionado a algunos votantes, y la popularidad del presidente ha caído del 48 % en julio al 4 % a mediados de septiembre, según la encuestadora Trespuntozero.

28-31 de octubre: cumbre APEC 2025, Corea del Sur. El tema de esta reunión es "Construir un mañana sostenible: conectar, innovar, prosperar". Se espera que los miembros de la APEC debatan formas de fortalecer el sistema comercial multilateral con la OMC como eje central y la competitividad económica de la región Asia-Pacífico a través de la innovación y la digitalización. Otros temas incluirán retos globales como las cuestiones energéticas, el cambio climático, la salud, la seguridad alimentaria y el cambio demográfico.

28-29 de octubre: reunión de política monetaria de la Reserva Federal. La atención del mercado se centrará menos en la decisión sobre los tipos de interés en sí —se espera una reducción de 25 puntos básicos— y más en las orientaciones prospectivas y la caracterización de los riesgos económicos. La principal tensión para la Fed es gestionar un delicado equilibrio: aunque la inflación ha mostrado signos de moderación, sigue estando por encima del objetivo del 2 %, mientras que los principales indicadores económicos apuntan cada vez más a una mayor incertidumbre económica y a un enfriamiento del mercado laboral. Sin embargo, el elemento más crítico será la rueda de prensa del presidente Powell. Los analistas analizarán la declaración del FOMC en busca de pistas sobre cómo ve el comité la restrictividad de los tipos de interés actuales y la posibilidad de un nuevo ajuste del equilibrio de riesgos.

29 de octubre: elecciones parlamentarias en los Países Bajos. Se celebran elecciones anticipadas tras la caída del Gobierno de coalición. El primer ministro Dick Schoof (independiente) presentó el 3 de junio la dimisión de su gabinete después de que el partido de extrema derecha Partido por la Libertad (PVV) anunciara su retirada de la coalición. El PVV de Geert Wilders ha liderado las encuestas, mientras que se prevé que el Partido Popular por la Libertad y la Democracia (VVD), de tendencia liberal, pierda escaños. Es probable que la lista conjunta de centroizquierda de los Verdes, GroenLinks-PvdA, y la alianza del Partido Laborista (PvdA), también de centroizquierda, queden en segundo lugar.

29-30 de octubre: reunión de política monetaria del Banco Central Europeo. Se espera que el BCE mantenga los tipos en esta reunión, ya que la inflación se ha situado en los niveles previstos. La presidenta del BCE, Christine Lagarde, ha afirmado que la economía de la zona euro está gestionando los aranceles estadounidenses mejor de lo esperado, lo que mantiene los riesgos de inflación "bastante contenidos". Tras la reunión de septiembre, esta afirmó que el BCE no sigue una trayectoria predeterminada y que "haremos balance reunión tras reunión... con el fin de asegurarnos de que nos mantenemos en una buena posición".

29-30 de octubre: reunión sobre política monetaria del Banco de Japón. Tras mantener los tipos en el 0,5 % en septiembre, crecen las expectativas de que la presión de los miembros más agresivos del comité de votación empuje al gobernador Kazuo Ueda a acelerar las subidas de tipos, lo que daría lugar a una subida en esta reunión. Los obstáculos económicos previstos tras los aranceles impuestos por la administración estadounidense podrían no ser tan fuertes como se sugería inicialmente, ya que la confianza entre los grandes fabricantes japoneses mejoró por segundo trimestre consecutivo y las empresas mantuvieron sus optimistas planes de gasto.

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.