Los mercados están ignorando el riesgo de cierre del Gobierno estadounidense

Índices bursátiles mundiales

Evolución de los índices bursátiles estadounidenses

El Nasdaq 100 +4,65 % en lo que va de mes y +16,62 % en lo que va de año

El Dow Jones Industrial Average +1,27 % en lo que va de mes y +8,41 % en lo que va de año

El NYSE +1,57 % en lo que va de mes y +12,50 % en lo que va de año

El S&P 500 +2,75 % en lo que va de mes y +12,86 % en lo que va de año

El S&P 500 ha subido un +0,57 % durante los últimos siete días, mientras que 6 de sus 11 sectores han crecido durante el mes. La versión igualmente ponderada del S&P 500 ha subido un +0,42 % durante la última semana y un +7,55 % en lo que va de año.

El sector de servicios de comunicación del S&P 500 es el líder en lo que va de mes, con un aumento del +7,06 % en lo que va de mes y del +25,48 % en lo que va de año, mientras que el sector de materiales es el más débil, con una caída del -3,09 % en lo que va de mes y un alza del +6,87 % en lo que va de año.

Durante la semana, el sector de servicios públicos ha sido el que mejor se ha comportado dentro del S&P 500, con una subida del +2,92 %, seguido por el sector de tecnología de la información y el sector industrial, que han avanzado un +2,63 % y un +1,15 %, respectivamente. Por el contrario, el sector de materiales es el que peor rendimiento ha tenido, con una caída del -1,78 %, seguido por el sector de productos básicos de consumo y el sector de servicios de comunicación, que han perdido un -1,67 % y un -1,46 %, respectivamente.

La versión equiponderada del S&P 500 cayó el miércoles un -0,21 %, superando a su homólogo ponderado por capitalización en 0,07 puntos porcentuales.

Al final de la sesión bursátil, los principales índices bursátiles estadounidenses cerraron a la baja el miércoles, lastrados por una segunda jornada consecutiva de pérdidas en el sector de tecnologías de la información. El Nasdaq Composite y el S&P 500, de carácter más amplio, cayeron un -0,33 % y un -0,28 %, respectivamente. El Dow Jones Industrial Average cerró la sesión con una caída de 172 puntos, o un -0,37 %.

En cuanto a noticias corporativas, Alibaba Group ha anunciado que tiene la intención de aumentar el gasto en inteligencia artificial más allá de su compromiso inicial, que superaba los 50.000 millones de dólares. Esta decisión estratégica alinea a la empresa con otros líderes del sector tecnológico que dedican cada vez más capital a la búsqueda global del avance tecnológico.

Xcel Energy ha llegado a un acuerdo para resolver las reclamaciones que alegaban que sus líneas eléctricas fueron un factor que contribuyó al inicio del incendio forestal más costoso de la historia de Colorado en 2021. La empresa de servicios públicos ha acordado un pago de aproximadamente 640 millones de dólares, evitando así un juicio con jurado en el que las posibles responsabilidades podrían haber alcanzado miles de millones de dólares.

Según ha informado Bloomberg, fuentes familiarizadas con el asunto indican que Medline está barajando la posibilidad de presentar una solicitud pública para salir a bolsa, posiblemente a finales de octubre. Esta medida podría dar lugar a la mayor salida a bolsa de Estados Unidos del año.

Oracle emitió con éxito el miércoles 18.000 millones de dólares en nuevos bonos con calificación de inversión, lo que supone un aumento con respecto a la previsión inicial de 15.000 millones, reflejando así la sólida demanda de los inversores. Esta demanda se mantuvo a pesar de las preocupaciones sobre el flujo de caja libre negativo y la deuda existente de Oracle. Moody's Investors Service sugiere que los ingresos de estos bonos se destinen a fines corporativos generales, lo que puede incluir la inversión en infraestructura de inteligencia artificial.

Iberdrola está reforzando su compromiso multimillonario con las redes eléctricas mundiales, anticipando que el aumento de la demanda de electricidad procedente de la inteligencia artificial, los vehículos eléctricos y la industria pesada servirá como principal catalizador del crecimiento.

TotalEnergies ha declarado que reducirá su programa de recompra de acciones para el cuarto trimestre y el año que viene. Este ajuste se está realizando mientras la empresa aborda el aumento de los niveles de deuda y se enfrenta a unas previsiones difíciles para el mercado del petróleo.

Empresas de gran capitalización: Las Siete Magníficas han tenido un rendimiento desigual durante la semana. Durante los últimos siete días, Apple +5,57 %, Tesla +3,98 %, Nvidia +3,92 % y Microsoft +0,03 %, mientras que Alphabet -0,96 %, Meta Platforms -1,94 % y Amazon -4,93 %.

Las acciones de las empresas del sector energético han tenido un rendimiento mayoritariamente positivo esta semana, con una subida del +1,03 % en el propio sector energético. Los precios del WTI y del Brent han aumentado un +1,11 % y un +1,81 %, respectivamente, durante la semana. En los últimos siete días, Energy Fuels +20,81 %, Halliburton +9,84 %, Baker Hughes +7,29 %, BP +4,61 %, Marathon Petroleum +4,56 %, Phillips 66 +2,59 %, Shell +2,57 %, ConocoPhillips +1,93 % y APA +1,10 %, mientras que Chevron -0,57 %, ExxonMobil -0,63 % y Occidental Petroleum -0,64 %.

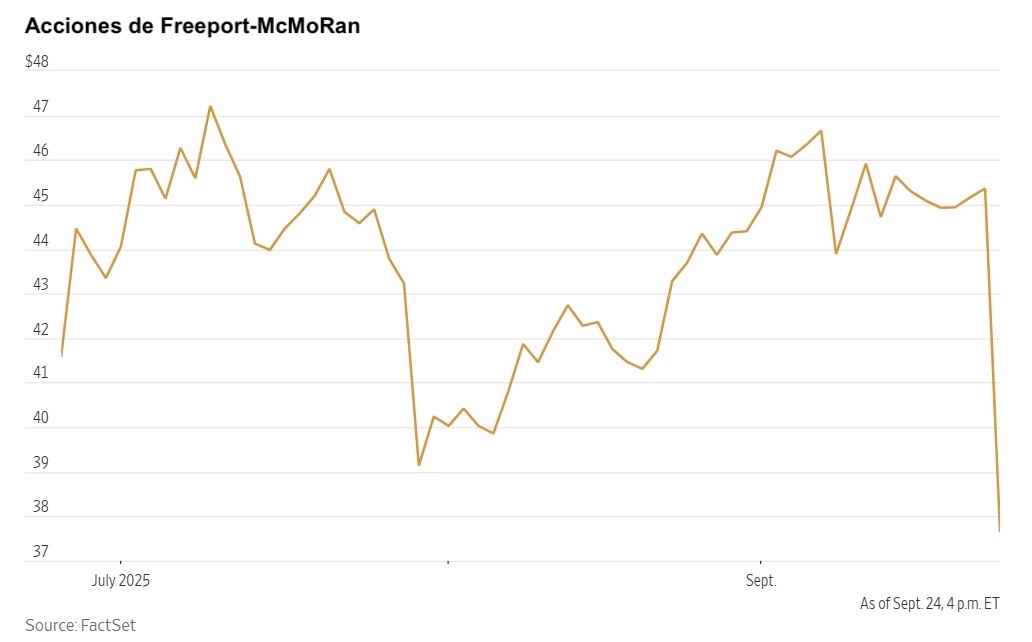

Las acciones de los sectores de materiales y minería han tenido un rendimiento mixto esta semana, en el que el sector de materiales ha bajado un -1,78 %. Durante los últimos siete días, Sibanye Stillwater +19,93 %, CF Industries +8,86 %, Newmont Corporation +6,07 %, Mosaic +5,18 %, Yara International +3,28 % y Albemarle +1,77 %, mientras que Nucor -4,48 %, Celanese Corporation -6,05 % y Freeport-McMoRan -16,46 %.

Freeport-McMoRan invoca fuerza mayor en Grasberg, ante la previsión de una caída en las ventas de cobre y oro. Las acciones de Freeport-McMoRan cayeron de forma considerable después de que la empresa revelara a los inversores importantes retrasos en la producción relacionados con un fatal deslizamiento de tierra en su mina de Garsberg, en Indonesia.

Las acciones de la minera con sede en Phoenix cerraron con una caída del -16,95 %. El miércoles, Freeport confirmó que se habían recuperado los cuerpos de dos empleados, mientras que cinco trabajadores siguen desaparecidos después de que alrededor de 800.000 toneladas de material húmedo se derramaran en su mina de Grasberg el 8 de septiembre.

En respuesta a la tragedia, la empresa ha invocado fuerza mayor en los suministros contratados de la mina. Esta declaración libera a la empresa de sus obligaciones contractuales, una situación que ha alimentado las preocupaciones por la escasez y ha contribuido a un aumento global de los precios del cobre.

Debido a estas interrupciones, Freeport prevé que las ventas consolidadas del tercer trimestre serán un 4 % inferiores para el cobre y un 6 % inferiores para el oro en comparación con las estimaciones que proporcionó en julio.

Evolución de los índices bursátiles europeos

El Stoxx 600 +0,68 % en lo que va de mes y +9,11 % en lo que va de año

El DAX -0,98 % en lo que va de mes y +18,87 % en lo que va de año

El CAC 40 +1,60 % en lo que va de mes y +6,05 % en lo que va de año

El IBEX 35 +1,35 % en lo que va de mes y +31,04 % en lo que va de año

El FTSE MIB +0,67 % en lo que va de mes y +24,25 % en lo que va de año

El FTSE 100 +0,69 % en lo que va de mes y +13,18 % en lo que va de año

Esta semana, el índice paneuropeo Stoxx Europe 600 ha subido un +0,59 %, mientras que el miércoles cerró con una caída del -0,19 %, en 553,88 puntos.

En lo que va de mes, en el STOXX Europe 600, el sector de recursos básicos es el que mejor se ha comportado, con un aumento del +6,36 % en lo que va de mes y del +4,49 % en lo que va de año, mientras que el de alimentación y bebidas es el más débil, con una caída del -5,37 % en lo que va de mes y del -6,09 % en lo que llevamos de año.

Esta semana, el sector tecnológico ha sido el más rentable dentro del STOXX Europe 600, con un alza del +4,16 %, seguido de los recursos básicos y el petróleo y el gas, con un aumento del +3,81 % y del +3,14 %, respectivamente. Por el contrario, los bienes personales y para el hogar han sido los menos rentables, con una pérdida del -1,82 %, seguidos de las telecomunicaciones y los materiales de construcción, que han retrocedido un -1,74 % y un -1,51 %, respectivamente.

El índice DAX de Alemania subió un +0,23 % el miércoles, cerrando en 23.666,81 puntos. Durante los últimos siete días, este ha avanzado un +1,32 %. El índice CAC 40 de Francia bajó un -0,57 % el miércoles, cerrando en 7.827,45. Durante la última semana, ha subido un +0,52 %.

El índice FTSE 100 del Reino Unido ha sumado un +0,60 % durante los últimos siete días, hasta situarse en 9.250,43. El miércoles subió un +0,29 %.

En la sesión bursátil del miércoles, el sector aeroespacial y de defensa fue el que mejor rendimiento obtuvo, ya que las declaraciones del presidente de Estados Unidos en apoyo de la recuperación total del territorio de Ucrania supusieron un importante impulso. Dentro del sector, Fincantieri cotizó al alza después de que el Ministerio de Defensa italiano presentara un programa de inversión naval de 1.600 millones de euros.

En el sector más amplio de bienes y servicios industriales, las acciones de Bouygues subieron después de que Morgan Stanley mejorara la calificación citando el potencial de mejora de los márgenes de su filial, Equans. Goodwin también avanzó gracias a una sólida actualización de sus operaciones y al anuncio de una nueva asociación.

Las empresas de servicios públicos también obtuvieron buenos resultados, destacando TotalEnergies y RWE, que ganaron de forma conjunta una licitación del Gobierno francés para construir el mayor parque eólico marino del país. El proyecto está valorado en 4.500 millones de euros y está previsto que comience a principios de la próxima década.

Las acciones tecnológicas cerraron la sesión al alza, centrándose en los avances positivos relacionados con la inteligencia artificial. Esto se vio respaldado por los alentadores resultados y las previsiones de Micron Technology y el aumento de la inversión por parte de Alibaba Group. Además, OpenAI, SoftBank y Oracle anunciaron una inversión conjunta de 400.000 millones de dólares para ampliar la iniciativa Stargate con nuevos centros de datos de inteligencia artificial.

Por el contrario, el sector de automóviles y componentes fue el que peor se comportó durante la jornada. Las acciones de Stellantis se vieron sometidas a presión tras las noticias sobre la interrupción de la producción en sus plantas europeas debido a la débil demanda. El sector químico también registró descensos, ya que Deutsche Bank rebajó la calificación de Lanxess y Evonik Industries, alegando presiones estructurales.

El sector financiero también registró un rendimiento notablemente inferior tras los comentarios del presidente de la Fed, Jerome Powell, que moderaron el optimismo sobre los recortes de tipos de interés a corto plazo.

A fecha de 23 de septiembre, según datos de LSEG I/B/E/S, se espera que los beneficios del STOXX 600 en el segundo trimestre de 2025 aumenten un 3,9 % con respecto al segundo trimestre de 2024. Excluyendo el sector energético, se espera que los beneficios aumenten un 7,6 %. Se espera que los ingresos del segundo trimestre de 2025 disminuyan un 1,7 % con respecto al segundo trimestre de 2024. Excluyendo el sector energético, se espera que los ingresos aumenten un 0,5 %. De las 285 empresas del STOXX 600 que ya han presentado sus resultados para el segundo trimestre de 2025 hasta el 23 de septiembre, el 50,5 % ha superado las estimaciones de los analistas. En un trimestre típico, el 54 % supera las estimaciones de los analistas en términos de beneficios por acción. De las 353 empresas del STOXX 600 que ya han presentado sus ingresos para el segundo trimestre de 2025, el 49,6 % ha registrado unos ingresos superiores a las estimaciones de los analistas. En un trimestre típico, el 58 % supera las estimaciones de los analistas sobre los ingresos.

El sector financiero es el que cuenta con un mayor número de empresas que han superado las estimaciones, con un 68 %. El sector financiero, con un factor sorpresa del 12,2 %, es el que supera las expectativas de beneficios con el mayor factor sorpresa. En el sector de materiales básicos, el 73 % de las empresas han presentado unos resultados por debajo de las estimaciones. Su factor sorpresa en los beneficios fue el más bajo, con un -13,2 %. El factor sorpresa del STOXX 600 es del 5,5 %, lo que está por encima del factor sorpresa medio a largo plazo (desde 2012) del 5,8 %. La relación precio-beneficio a cuatro trimestres vista del STOXX 600 se sitúa en 14,3 veces, ligeramente por encima de la media de 10 años de 14,2 veces.

Durante la semana del 29 de septiembre, una empresa tiene previsto publicar su informe de resultados del segundo trimestre.

Evolución de otros índices bursátiles mundiales

El MSCI World Index +2,38 % en lo que va de mes y +15,36 % en lo que va de año

El Hang Seng +5,75 % en lo que va de mes y +32,20 % en lo que va de año

El índice MSCI World ha subido un +0,29 % durante los últimos siete días, mientras que el índice Hang Seng ha bajado un -1,45 % durante el mismo periodo.

Divisas

El EUR +0,46 % en lo que va de mes y +13,38 % en lo que va de año hasta situarse en 1,1738 $

La GBP -0,43 % en lo que va de mes y +7,47 % en lo que va de año hasta situarse en 1,3445 $

El dólar estadounidense se apreció ayer frente a las principales divisas, incluidos el yen, el franco suizo y el euro, tras las cautelosas declaraciones del presidente de la Reserva Federal, Jerome Powell, sobre una mayor flexibilización monetaria. El índice del dólar cerró la jornada con un alza del +0,66 %, hasta alcanzar 97,85 puntos, poniendo fin a una racha de dos días de pérdidas. Ha subido un +0,86 % durante la última semana, mientras que en términos intermensuales ha caído un -0,01 % y en términos interanuales ha perdido un -9,80 %.

El dólar estadounidense se fortaleció un +0,54 % frente al franco suizo, hasta situarse en 0,7950 CHF, revirtiendo dos sesiones consecutivas de pérdidas. El euro también se debilitó frente al dólar estadounidense, cayendo un -0,64 % hasta 1,1738 $ después de dos días de ganancias. La libra esterlina bajó un -0,53 % hasta 1,3443 $, aunque se mantuvo estable frente al euro, en 87,27 peniques.

La subida más significativa del dólar el miércoles se produjo frente al yen japonés, con un alza del +0,88 % hasta los 148,85 yenes, su nivel más alto en tres semanas. El cambio se produjo cuando los candidatos a la presidencia del Partido Liberal Democrático, en el poder en Japón, respondieron a las preguntas. La favorita, Sanae Takaichi, afirmó que, si bien la política monetaria es competencia del Banco de Japón, el aumento de los tipos podría afectar a las hipotecas y a la inversión empresarial.

El dólar se ha fortalecido un +1,30 % frente al yen durante la última semana, lo que ha contribuido a una apreciación del +1,24 % en lo que va de mes.

El tono cauteloso del presidente de la Fed el martes, en el que destacó la necesidad de equilibrar los riesgos de una alta inflación y un mercado laboral en debilitamiento, ha puesto bajo estrecha vigilancia los datos económicos estadounidenses de esta semana. Los inversores están pendientes de la publicación mañana del índice de precios del gasto en consumo personal (PCE), un indicador clave que influirá en las expectativas sobre la trayectoria de la política de la Reserva Federal.

Nota: los datos corresponden al 24 de septiembre de 2025 a las 17.00 EDT

Criptomonedas

El bitcoin +4,76 % en lo que va de mes y +34,98 % en lo que va de año hasta situarse en 113.629,13 $

El ethereum -4,44 % en lo que va de mes y +24,69 % en lo que va de año hasta situarse en 4.172,39 $

El bitcoin y el ethereum han bajado un -2,10 % y un -7,92 %, respectivamente, durante los últimos 7 días. El miércoles, el bitcoin subió un +1,25 % hasta los 113.629,13 $, mientras que el ethereum bajó un -0,33 % hasta los 4.712,39 $.

Los ETFs al contado de bitcoin y ethereum han experimentado importantes salidas esta semana, ya que los inversores se están reposicionando tras la bajada de tipos de 25 puntos básicos de la Fed la semana pasada y en previsión de los datos del PCE a finales de esta semana. Estos registraron unas salidas combinadas de 244 millones de dólares el 23 de septiembre y de 439 millones de dólares el 22 de septiembre.

A pesar de la caída del bitcoin durante la semana pasada, la empresa de criptomonedas River afirmó en una publicación en X que las empresas ahora poseen más bitcoins que los ETFs, y que ambos siguen acumulando reservas. Esto significa que las compras de ETFs por parte de empresas e instituciones están ayudando a compensar las ventas masivas de las ballenas de bitcoin y creando un suelo estructural para las criptomonedas. Las ballenas son entidades que poseen más de 1.000 bitcoins. Según ha informado DLNews, durante el último mes, las ballenas de bitcoin han vendido más de 16.000 millones de dólares en monedas en la venta más rápida desde el último halving del bitcoin, que tuvo lugar en 2024.

Además, tras la decisión de la Comisión de Bolsa y Valores de Estados Unidos (SEC) de la semana pasada de adoptar nuevas normas de cotización que eliminan la necesidad de una revisión regulatoria individual de cada solicitud de ETF de criptomonedas, lo que permite que los productos que cumplen con las normas predeterminadas se lancen sin un largo proceso de aprobación caso por caso, hay crecientes expectativas de que en octubre puedan aparecer al menos una docena de nuevos ETFs de criptomonedas, muy probablemente vinculados a Solana y XRP. Actualmente hay alrededor de 21 ETFs de criptomonedas estadounidenses que poseen bitcoin o ethereum, o una combinación de ambos.

Nota: los datos corresponden al 24 de septiembre de 2025 a las 17.00 EDT

Renta fija

La rentabilidad de los bonos estadounidenses a 10 años ha bajado -8,4 pb en su acumulado mensual y -42,7 pb en su acumulado anual hasta el 4,149 %

La rentabilidad de los bonos alemanes a 10 años ha subido +2,6 pb en su acumulado mensual y +38,4 pb en su acumulado anual hasta el 2,753 %

La rentabilidad de los bonos británicos a 10 años ha aumentado +4,7 pb en su acumulado mensual y +10,8 pb en su acumulado anual hasta el 4,676 %

Los rendimientos de los bonos del Tesoro estadounidense subieron el miércoles, influidos por un aumento de la oferta de bonos corporativos y gubernamentales. Este cambio se produjo un día después de que el presidente de la Fed, Jerome Powell, expresara una postura cautelosa con respecto a la próxima decisión sobre los tipos de interés del FOMC el 29 de octubre.

El rendimiento de los bonos del Tesoro a 10 años subió +4,2 pb hasta el 4,149 %, su nivel más alto desde el 5 de septiembre. Del mismo modo, el rendimiento de los bonos a 30 años aumentó +3,4 pb desde el cierre del martes, situándose en el 4,753 %. Por el contrario, el rendimiento a dos años, que a menudo se considera un reflejo de las expectativas de tipos de interés, cayó -1,8 pb hasta el 3,612 %.

En cuanto a la oferta, el Departamento del Tesoro subastó el miércoles 70.000 millones de dólares en bonos a cinco años, tras la subasta de 69.000 millones de dólares a dos años del martes. La subasta a cinco años tuvo una relación entre la demanda y la oferta de 2,34 veces, mientras que la subasta a dos años tuvo una relación de 2,51 veces, lo que indica que la demanda de los operadores de nuevos títulos ha sido moderada en las últimas subastas. El Tesoro tiene previsto subastar el jueves 44.000 millones de dólares en bonos a siete años.

Al cierre de la sesión, el diferencial entre los bonos del Tesoro a dos y a diez años se amplió hasta los 53,7 puntos básicos positivos, lo que supone un aumento de 2,4 puntos básicos con respecto a los 51,3 puntos básicos registrados la semana pasada.

Durante los últimos siete días, el rendimiento de los bonos del Tesoro a 10 años ha crecido +6,4 puntos básicos, mientras que el rendimiento de los bonos del Tesoro a 30 años ha subido +6,3 puntos básicos. En el extremo más corto, el rendimiento de los bonos del Tesoro a dos años ha sumado +4,0 puntos básicos.

Los operadores están descontando recortes de 68,5 pb para finales de año, por debajo de los 70,2 pb de la semana pasada, según la herramienta FedWatch de CME Group. Los operadores de futuros sobre fondos federales están descontando ahora una probabilidad del 93,0 % de que se produzca un recorte de tipos de 25 pb en la reunión del FOMC de octubre, frente al 87,4 % de la semana pasada.

Al otro lado del Atlántico, en el Reino Unido, el miércoles el bono a 10 años bajó -0,7 pb, hasta el 4,676 %, mientras que el rendimiento a 10 años del Reino Unido ha subido +4,7 pb durante los últimos siete días. El bono a 30 años bajó -0,7 pb, hasta el 5,493 % el miércoles, y ha ganado +6,1 pb durante los últimos siete días.

Al otro lado del Canal de la Mancha, los rendimientos de los bonos de la zona euro bajaron el miércoles tras el inesperado descenso de la confianza empresarial alemana en septiembre.

El instituto Ifo ha revelado que su índice de clima empresarial cayó hasta 87,7 en septiembre desde los 88,9 puntos revisados en agosto. El informe indica que las empresas alemanas están menos satisfechas con sus condiciones empresariales actuales, lo que refleja un mayor pesimismo.

El rendimiento de los bonos alemanes a 10 años bajó -0,2 pb, hasta el 2,753 %, mientras que el rendimiento de los bonos alemanes a 30 años cayó ligeramente, -0,3 pb, hasta el 3,343 %. En el extremo corto de la curva alemana, el Schatz a 2 años perdió -0,7 pb, hasta el 2,027 %.

Los rendimientos de otros bonos regionales, incluidos los de Francia e Italia, también tendieron a la baja, en línea con la deuda alemana. El rendimiento francés a 10 años subió +0,7 pb hasta el 3,578 % el miércoles. El diferencial de rendimiento entre los bonos del Estado francés y alemán a 10 años, un indicador clave de la prima de riesgo de la deuda francesa, subió +0,9 pb desde los 81,6 pb de la semana anterior, situándose en 82,5 pb.

Durante los últimos siete días, el rendimiento alemán a 10 años ha aumentado +7,9 pb, mientras que el rendimiento de los bonos alemanes a dos años ha ganado +1,9 pb. En el extremo más largo del espectro, el rendimiento alemán a 30 años ha subido +11,3 pb.

El diferencial entre los bonos del Tesoro estadounidense a 10 años y los bonos alemanes es ahora de 139,6 pb, lo que supone una contracción de 1,5 pb con respecto a los 141,1 pb de la semana pasada.

El diferencial entre los rendimientos de los bonos italianos a 10 años y los bonos alemanes a 10 años se situó en 81,6 pb, lo que supone una ampliación de 2,0 pb desde los 79,6 pb de la semana pasada. El rendimiento italiano a 10 años creció +9,9 pb con respecto a la semana pasada, tras el aumento de +1,4 pb registrado el miércoles hasta el 3,569 %.

Italia tiene previsto vender esta semana hasta 8.750 millones de euros en bonos a 5 y 10 años.

Materias primas

El oro al contado +8,39 % en lo que va de mes y +42,49 % en lo que va de año hasta los 3.735,92 $ la onza

La plata al contado +10,69 % en lo que va de mes y +52,02 % en lo que va de año hasta los 43,91 $ la onza

El crudo West Texas Intermediate +1,25 % en lo que va de mes y -9,70 % en lo que va de año hasta los 64,81 $ el barril

El crudo Brent +1,48 % en lo que va de mes y -7,56 % en lo que va de año hasta los 69,13 $ el barril

Los precios del oro bajaron ayer arrastrados por el fortalecimiento del dólar estadounidense, lo que provocó que el metal precioso retrocediera desde el máximo histórico alcanzado en la sesión anterior.

El oro al contado cayó un -0,74 % hasta los 3.735,92 dólares por onza, después de alcanzar un máximo histórico en 3.790,82 dólares el martes. La subida del índice del dólar estadounidense, que ganó un +0,66 %, encareció el oro para los inversores que utilizan otras divisas.

El oro se considera a menudo un activo refugio, atractivo para los inversores en períodos de incertidumbre geopolítica y económica. Su valor también tiende a aumentar en un entorno de bajos tipos de interés, ya que es un activo que no genera rendimiento y no compite con las inversiones que devengan intereses.

Los precios del oro han subido un +2,08 % durante los últimos siete días y han ganado un +8,39 % en lo que va de mes.

Los precios del petróleo subieron el miércoles, y tanto los futuros del Brent como los del WTI estadounidense alcanzaron su nivel más alto en siete semanas. El aumento, que fue superior a 1,5 puntos porcentuales, se debió a múltiples factores que apuntaban a una reducción de la oferta. Un catalizador clave fue la sorprendente disminución de las reservas de crudo de Estados Unidos, que, junto con los continuos problemas de exportación en Irak y Rusia, aumentó la preocupación por las restricciones de suministro.

Los futuros del Brent registraron una subida de 1,27 dólares, o un +1,87 %, hasta situarse en 69,13 dólares por barril. Los futuros del crudo WTI aumentaron 1,16 dólares, o un +1,82 %, hasta cerrar en 64,81 dólares. Esto supuso el precio de cierre más alto para el Brent desde el 1 de agosto y para el WTI desde el 2 de septiembre.

Esta semana, los precios del WTI y del Brent han subido un +1,11 % y un +1,81 %, respectivamente.

Los ataques militares ucranianos contra dos estaciones de bombeo de petróleo en la región rusa de Volgogrado y la declaración del estado de emergencia en el importante puerto de Novorossiisk, en el mar Negro, provocaron una mayor volatilidad en los mercados. Estos acontecimientos agravaron la escasez de combustible existente en Rusia, que los comerciantes y minoristas atribuyen a los recientes ataques con drones ucranianos contra la infraestructura energética con el objetivo de reducir los ingresos por exportaciones de Moscú.

Mientras tanto, la producción de petróleo y gas de EE. UU. en los estados clave de Texas, Luisiana y Nuevo México experimentó un ligero descenso en el tercer trimestre de 2025, según la Reserva Federal de Dallas.

A pesar del aumento de los precios, algunos acontecimientos ejercieron cierta presión contraria. Ocho empresas petroleras internacionales que operan en el Kurdistán iraquí llegaron a un acuerdo provisional con los Gobiernos federal iraquí y kurdo para reanudar las exportaciones de petróleo.

Además, el ministro de Petróleo de Irán, Mohsen Paknejad, declaró que no se impondrían nuevas restricciones a las ventas de petróleo del país y que las exportaciones a China continuarían, incluso mientras Teherán y las potencias europeas trabajan para evitar la reimposición de sanciones internacionales. El presidente de Irán, Masoud Pezeshkian, también se dirigió a la Asamblea General de la ONU, reiterando que Irán no tiene intención de fabricar armas nucleares, pocos días antes de las posibles sanciones. Irán fue el tercer mayor productor de crudo de la OPEP en 2024, por detrás de Arabia Saudí e Irak.

Informe de la EIA. Según el Informe Semanal sobre la Situación del Petróleo de la Administración de Información Energética (EIA) del miércoles, las reservas de crudo y combustible de EE. UU. disminuyeron la semana pasada en medio de un aumento de la demanda.

Durante la semana que finalizó el 19 de septiembre, las reservas de crudo experimentaron una modesta reducción de 607.000 barriles, lo que elevó el total a 414,8 millones de barriles. Esto ocurrió a pesar del aumento de 177.000 barriles en el centro de distribución de Cushing, Oklahoma. Los flujos comerciales contribuyeron al cambio en las reservas, ya que las importaciones netas de crudo de EE. UU. aumentaron en 1,6 millones de barriles diarios (bpd), mientras que las exportaciones de crudo disminuyeron en 793.000 bpd hasta los 4,48 millones de bpd.

El procesamiento de crudo en las refinerías aumentó ligeramente en 52.000 bpd, aunque la tasa de utilización global disminuyó en 0,3 puntos porcentuales hasta el 93,0 %.

Los datos indicaron un fortalecimiento del consumo, ya que el suministro total de productos, una medida clave de la demanda, aumentó en 156.000 bpd hasta alcanzar los 20,79 millones de bpd. Esta cifra es 190.000 bpd superior a la media de cuatro semanas registrada durante el mismo periodo del año pasado.

Como reflejo de esta mayor demanda, las existencias de productos refinados también disminuyeron. Las existencias de gasolina de EE. UU. descendieron en 1,1 millones de barriles, hasta los 216,6 millones de barriles. Las existencias de destilados, que incluyen el gasóleo y el fuelóleo, registraron un descenso mayor, de 1,7 millones de barriles, hasta situarse en 123 millones de barriles.

Nota: los datos corresponden al 24 de septiembre de 2025 a las 17.00 EDT

Datos clave que determinarán el movimiento de los mercados

EUROPA

Jueves: encuesta de confianza del consumidor de GfK

Viernes: PIB español y discursos del miembro del Comité Ejecutivo del BCE, Piero Cipollone, y del gobernador del Banco de España, José Luis Escrivá

Lunes: índice armonizado de precios al consumo español, clima empresarial de la zona euro, confianza del consumidor e indicadores de confianza económica

Martes: ventas minoristas alemanas, variación del desempleo, índice armonizado de precios al consumo, e índices de precios al consumo (IPC) y de precios al productor (IPP) de Francia, Italia y Alemania

Miércoles: PMI manufacturero de la zona euro, España, Francia, Alemania e Italia del HCOB, e índice armonizado de precios al consumo e índice básico armonizado de precios al consumo de la zona euro

REINO UNIDO

Viernes: boletín trimestral del Banco de Inglaterra

Lunes: discurso del vicegobernador del Banco de Inglaterra, Dave Ramsden

Martes: PIB y discursos de las vicegobernadoras del Banco de Inglaterra Clare Lombardelli, Catherine Mann y Sarah Breeden

Miércoles: discurso de la vicegobernadora del Banco de Inglaterra Catherine Mann

EE. UU.

Jueves: solicitudes iniciales y continuas de subsidio por desempleo, gasto en consumo personal (PCE) y PCE subyacente del segundo trimestre, pedidos de bienes duraderos, pedidos de bienes de capital no destinados a la defensa, PIB, precios del gasto en consumo personal, ventas de viviendas existentes y discursos del presidente de la Fed de Chicago, Austan Goolsbee, el presidente de la Fed de Kansas City, Jeff Schmid, el presidente de la Fed de Nueva York, John Williams, la presidenta de la Fed de Dallas, Lorie Logan, la presidenta de la Fed de San Francisco, Mary Daly, y los gobernadores de la Fed Michelle Bowman y Michael Barr

Viernes: índice de precios PCE, índice de precios PCE subyacente, ingresos personales, gasto personal, expectativas de los consumidores de Michigan, índice de confianza, expectativas de inflación de los consumidores a 1 y 5 años de la Universidad de Michigan, y discursos del presidente de la Fed de Richmond, Thomas Barkin, y de la gobernadora de la Fed, Michelle Bowman

Lunes: ventas de viviendas pendientes y discursos del presidente de la Fed de St. Louis, Alberto Musalem, del presidente de la Fed de Nueva York, John Williams, y del presidente de la Fed de Atlanta, Raphael Bostic

Martes: índice de precios de la vivienda, PMI de Chicago, confianza del consumidor, ofertas de empleo JOLTS y discurso del presidente de la Fed de Chicago, Austan Goolsbee

Miércoles: empleo de ADP, PMI manufacturero del ISM, precios pagados por la industria manufacturera, índice de empleo e índice de nuevos pedidos

CHINA

Martes: PMI manufacturero y PMI no manufacturero de la Oficina Nacional de Estadísticas, PMI manufacturero y PMI de servicios de RatingDog

JAPÓN

Jueves: IPC de Tokio e IPC subyacente

Lunes: ventas de los grandes minoristas y comercio minorista

Martes: inversión de las grandes empresas de todos los sectores de Tankan, índice manufacturero y perspectivas del sector manufacturero

Actualizaciones macroeconómicas mundiales

Persiste la complacencia del mercado a pesar del riesgo de cierre del Gobierno. Aunque se acerca la fecha límite del 30 de septiembre, todavía no se ha alcanzado un acuerdo para ampliar la autoridad de gasto del Gobierno, lo que aumenta la posibilidad de que se produzca un cierre del mismo a partir del 1 de octubre.

Los republicanos han presentado una propuesta para una resolución "limpia" que mantenga los niveles actuales de financiación hasta el 21 de noviembre. Sin embargo, la medida de la Cámara de Representantes fue rechazada en el Senado, donde los republicanos necesitarán al menos diez votos demócratas para evitar un bloqueo parlamentario. En respuesta, los líderes demócratas exigen que cualquier resolución incluya prioridades clave de gasto, especialmente la prórroga de ciertos subsidios de la Ley de Asistencia Asequible que expiran el 1 de enero. Según un informe de Axios, los republicanos podrían estar dispuestos a ceder en este punto, pero no como parte de un proyecto de ley provisional temporal.

Las negociaciones parecen haberse estancado. El martes, el presidente de Estados Unidos canceló una reunión prevista para el jueves con los líderes demócratas. Politico ha informado de que la dirección republicana de la Cámara de Representantes no tiene previsto volver a convocar a la cámara hasta que haya pasado la fecha límite del cierre.

Los mercados financieros parecen estar ignorando el riesgo de un cierre al menos parcial, a pesar de la incertidumbre reinante y del impacto potencial que un cierre del Gobierno puede tener sobre el crecimiento. Es probable que esta reacción se base en la expectativa de que muchas funciones gubernamentales críticas sigan operativas durante el cierre y de que los daños económicos sufridos en el pasado se hayan revertido generalmente tras alcanzarse un acuerdo. Cabe destacar que las negociaciones actuales no incluyen debates sobre el techo de la deuda, lo que evita cualquier riesgo de impago.

EE. UU. promete una línea de swap de 20.000 millones de dólares para ayudar a Argentina. Estados Unidos ha manifestado su firme apoyo financiero a Argentina, y el secretario del Tesoro estadounidense, Scott Bessent, ha confirmado que Washington está negociando la concesión de una línea de swap de 20.000 millones de dólares al país y está dispuesto a comprar su deuda denominada en dólares. El secretario Bessent ha prometido apoyar al presidente Javier Milei en su esfuerzo por contrarrestar a los "especuladores", y ha destacado que la Casa Blanca será "resuelta en su apoyo a los aliados de Estados Unidos". Este compromiso tiene como objetivo calmar la importante crisis de mercado a la que se enfrenta actualmente el presidente Milei.

En una publicación en la plataforma de redes sociales X el miércoles, el secretario Bessent especificó la naturaleza del apoyo. "El Tesoro está negociando actualmente con funcionarios argentinos una línea de swap de 20.000 millones de dólares con el Banco Central". Este añadió que "el Tesoro de EE. UU. está dispuesto a comprar bonos en dólares estadounidenses de Argentina y lo hará si las condiciones lo justifican". El secretario señaló además la disposición a proporcionar "un crédito de reserva significativo a través del Fondo de Estabilización Cambiaria", en referencia al fondo utilizado anteriormente durante el rescate de México en 1995, y confirmó "las conversaciones activas con el equipo del presidente Milei para hacerlo".

El presidente Milei se enfrenta actualmente a la crisis más grave de su presidencia antes de las elecciones de mitad de mandato del próximo mes, en las que el público evaluará sus políticas económicas. Si bien estas políticas evitaron la hiperinflación, han frenado el crecimiento económico durante los últimos meses.

Las preocupaciones de los inversores se vieron agravadas por la derrota sustancial del partido de Milei en las recientes elecciones regionales y por un escándalo de corrupción simultáneo. Estos acontecimientos generaron preocupación en torno al peso la semana pasada, que amenazó con provocar una caótica devaluación de la moneda.

Tras la última intervención del secretario Bessent, el precio de los bonos en dólares de Argentina registró modestas ganancias, basándose en la fuerte subida observada el lunes, cuando la administración Trump señaló inicialmente su apoyo al presidente Milei. El peso se ha fortalecido un 10 % desde el lunes, recuperando su valor antes de la sorprendente derrota electoral de Milei hace dos semanas en la provincia de Buenos Aires. Además, el índice bursátil argentino Merval subió casi un 5 % en términos de dólares el miércoles, aunque sigue acumulando una caída del 12 % durante el último mes.

Algunos inversores habían anticipado una compra directa de pesos argentinos por parte de Estados Unidos, una posibilidad que Bessent había sugerido el lunes, para defender la banda de cotización de la moneda frente al dólar, que ha estado bajo presión en las últimas semanas.

Cabe destacar que Argentina cuenta actualmente con una línea de swap de 18.000 millones de dólares con el Banco Popular de China, aunque solo 5.000 millones están activos en la actualidad. Altos funcionarios de la administración Trump han expresado anteriormente críticas al swap chino, y los analistas especulan que la terminación de este acuerdo puede ser un requisito previo para asegurar la nueva línea de swap estadounidense.

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.