¿Hay algo que pueda detener el imparable ascenso del oro?

Índices bursátiles mundiales

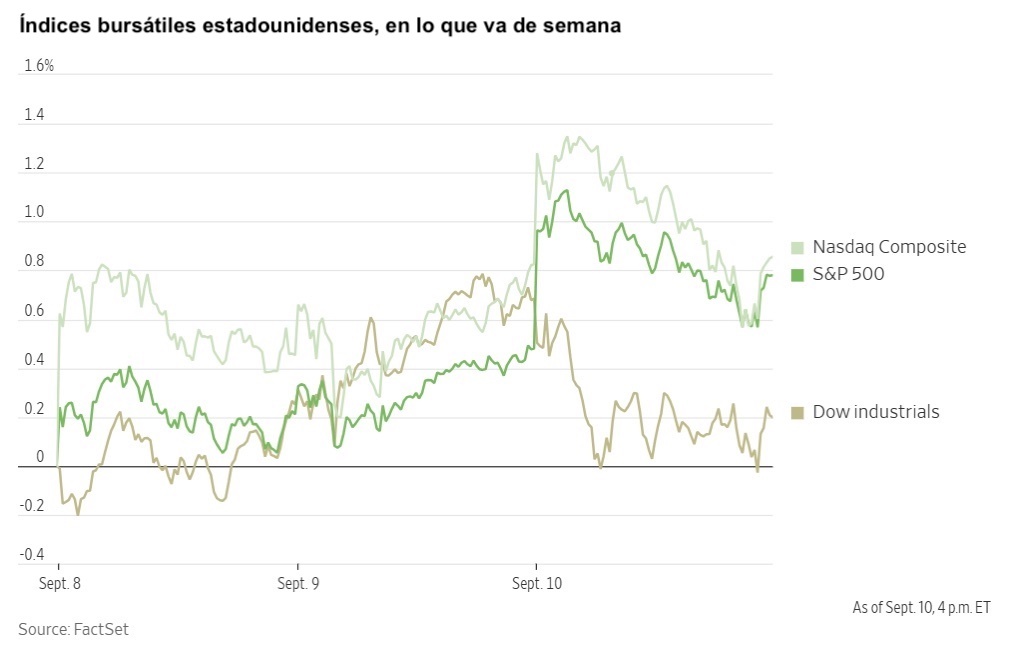

Evolución de los índices bursátiles estadounidenses

El Nasdaq 100 +1,85% en lo que va de mes y +13,50% en lo que va de año.

El Dow Jones Industrial Average +0,37% en lo que va de mes y +7,44% en lo que va de año.

El NYSE +0,68% en lo que va de mes y +11,51% en lo que va de año.

El S&P 500 +1,11% en lo que va de mes y +11,06% en lo que va de año.

El S&P 500 ha subido un +1,30% en los últimos siete días, mientras que 4 de sus 11 sectores han avanzado durante el mes. La versión igualmente ponderada del S&P 500 ha subido un +0,29% durante la última semana y un +6,69% en lo que va de año.

El sector de servicios de comunicación del S&P 500 es el sector líder en lo que va de mes, con un aumento del +5,53% en lo que va de mes y del +23,69% en lo que va de año, mientras que el sector financiero es el más débil, con un retroceso del -1,58% en lo que va de mes y una subida del +9,68% en lo que va de año.

Durante la semana, el sector de tecnologías de la información es el que mejor se ha comportado dentro del S&P 500, con un alza del +2,80%, seguido por los servicios de comunicación y el consumo discrecional, que han subido un +2,13% y un +1,14%, respectivamente. Por el contrario, el sector financiero es el que peor se ha comportado, con una caída del -0,72%, seguido por los productos básicos de consumo y los materiales, que han perdido un -0,59% y un -0,37%, respectivamente.

La versión de igual ponderación del S&P 500 cayó ayer -0,14%, con un rendimiento inferior al de su homólogo ponderado por capitalización en 0,44 puntos porcentuales.

Las acciones de Oracle subieron un +35,95%, lo que impulsó al S&P 500 a un nuevo récord el miércoles. El índice creció un +0,30% hasta situarse en los 6.532,04 puntos, mientras que la caída de las acciones de Apple lastró el Dow Jones Industrial Average, que perdió 220 puntos, o un -0,48%. El Nasdaq Composite, por su parte, subió un +0,04%.

Las acciones de Oracle registraron la mejor ganancia porcentual diaria de la empresa desde el año 1992. Este importante aumento se produjo tras el anuncio del gigante del software de bases de datos de que había conseguido varios contratos de inteligencia artificial por valor de miles de millones de dólares durante su último trimestre. Un informe de The Wall Street Journal publicado el miércoles por la tarde indicaba que OpenAI y Oracle habían firmado un acuerdo informático por valor de 300.000 millones de dólares, uno de los mayores contratos de la nube jamás firmados.

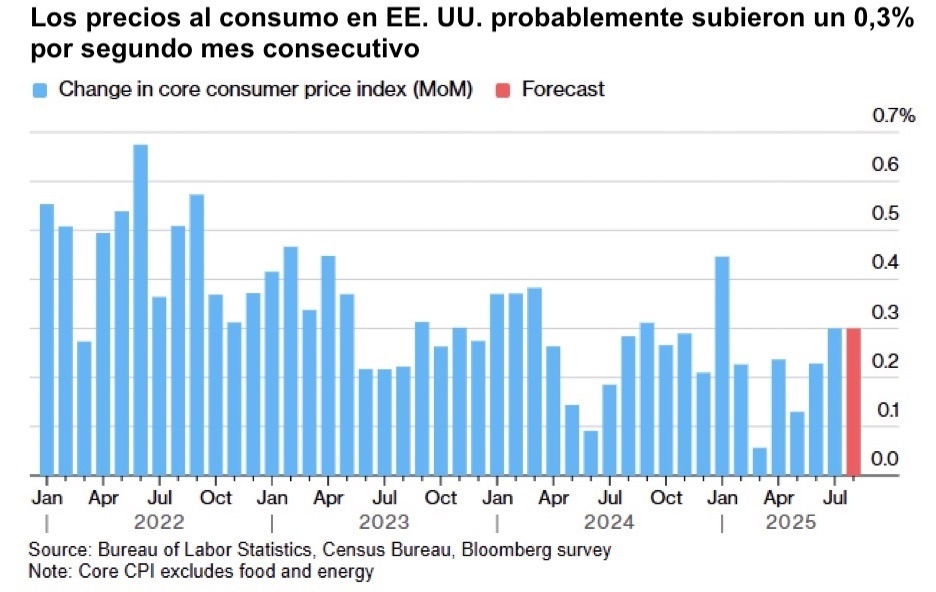

De cara al futuro, los operadores de opciones anticipan una reacción moderada del mercado al informe del índice de precios al consumo (IPC) de hoy. Según Bloomberg, Stuart Kaiser, director de estrategia de negociación de acciones estadounidenses de Citigroup, ha afirmado que los operadores apuestan por una oscilación inferior al 0,7% en cualquier dirección para el S&P 500. Esto está por debajo de la variación media diaria del IPC del 0,9% observada durante el último año y también por debajo de la volatilidad prevista tras el próximo informe de empleo del 3 de octubre.

En cuanto a noticias corporativas, las acciones de Klarna Group se dispararon en su debut bursátil, tras una oferta pública inicial que recaudó 1.370 millones de dólares. Esta exitosa cotización sugiere una perspectiva positiva para el mercado de nuevas ofertas públicas.

JPMorgan Chase, Fifth Third Bancorp y Barclays se están preparando para posibles pérdidas combinadas por valor de cientos de millones de dólares derivadas de préstamos vinculados al prestamista de automóviles de alto riesgo Tricolor Holdings.

El director ejecutivo de Delta Air Lines, Ed Bastian, ha afirmado que la confianza de los consumidores se ha recuperado después de sufrir un impacto significativo por los aranceles y las perturbaciones económicas de principios de año.

En un movimiento para ampliar su asociación con Joby Aviation, Uber Technologies permitirá a sus clientes reservar los servicios de helicóptero y hidroavión de Blade directamente a través de la aplicación Uber a partir del año que viene.

Lyft está probando ahora los viajes autónomos en Atlanta. Estos viajes incluyen un conductor de seguridad y representan un lanzamiento muy esperado destinado a reforzar la posición competitiva de la empresa frente a rivales como Waymo y Uber.

Chipotle Mexican Grill ha entrado en el mercado asiático con la intención de abrir locales en Corea del Sur y Singapur en 2026.

Empresas de gran capitalización: Las Siete Magníficas han tenido un rendimiento mayoritariamente positivo durante la semana. En los últimos siete días, Tesla +4,10%, Nvidia +3,93%, Alphabet +3,69%, Meta Platforms +2,03% y Amazon +1,92%, mientras que Microsoft -0,99% y Apple -4,90%.

Las acciones de las empresas del sector energético han tenido un rendimiento mayoritariamente positivo esta semana: el propio sector energético ha subido un +0,66%. Los precios del WTI y del Brent han subido un +0,13% y un +0,27%, respectivamente, esta semana. Durante la semana, Energy Fuels +11,04%, Halliburton +4,68%, Baker Hughes +4,27%, APA +2,69%, Marathon Petroleum +1,50%, Phillips 66 +0,68%, ExxonMobil +0,53% y Occidental Petroleum +0,02%, mientras que Chevron -0,17%, ConocoPhillips -0,35%, BP -0,84% y Shell -1,41%.

Las acciones de los sectores de materiales y minería han registrado un rendimiento mayoritariamente negativo esta semana en el que el sector de materiales ha perdido un -0,37%. Durante los últimos siete días, Newmont Corporation +3,99%, CF Industries +2,51%, Mosaic +2,20% y Yara International +1,03%, mientras que Celanese Corporation -0,94%, Nucor -2,29%, Sibanye Stillwater -2,44%, Freeport-McMoRan -2,88% y Albemarle -8,48%.

Evolución de los índices bursátiles europeos

El Stoxx 600 +0,33% en lo que va de mes y +8,11% en lo que va de año.

El DAX -1,58% en lo que va de mes y +18,62% en lo que va de año.

El CAC 40 +0,75% en lo que va de mes y +5,16% en lo que va de año.

El IBEX 35 +1,89% en lo que va de mes y +31,24% en lo que va de año.

El FTSE MIB -0,45% en lo que va de mes y +22,88% en lo que va de año.

El FTSE 100 +0,41% en lo que va de mes y +12,88% en lo que va de año.

Esta semana, el índice paneuropeo Stoxx Europe 600 ha subido un +1,01%, mientras que el miércoles cerró con una caída del -0,02%, situándose en 552,29 puntos.

En lo que va de mes, en el STOXX Europe 600, el sector bancario es el que mejor rendimiento ha obtenido, con un alza del +3,02% en lo que va de mes y del +44,43% en lo que va de año, mientras que el sector de viajes y ocio es el más débil, con una caída del -2,47% en lo que va de mes y del -1,85% en lo que va de año.

Esta semana, el sector minorista ha obtenido los mejores resultados dentro del STOXX Europe 600, con un aumento del +3,58%, seguido por el sector de la construcción y los materiales y el sector bancario, que han avanzado un +3,43% y un +3,31%, respectivamente. Por el contrario, el sector de automóviles y repuestos ha obtenido los peores resultados, perdiendo un -1,99%, seguido por el sector de alimentación y bebidas y el sector sanitario, que han retrocedido un -1,51% y un -0,97%, respectivamente.

El índice DAX de Alemania cerró ayer con una caída del -0,36%, situándose en 26.632,95 puntos. Durante los últimos siete días, este ha subido un +0,16%. El índice CAC 40 de Francia cerró el miércoles con un avance del +0,15%, situándose en 7.761,32 puntos. Durante la última semana, este se ha elevado un +0,54%.

El índice FTSE 100 del Reino Unido subió un +0,52% la semana pasada, hasta situarse en los 9.225,39 puntos, mientras que el miércoles bajó un -0,19%.

En la sesión bursátil del miércoles, el sector minorista fue el que mejor se comportó, impulsado principalmente por Inditex, que registró un crecimiento interanual de las ventas del 9%, superior al esperado, lo que compensó el impacto de los ingresos más moderados del primer semestre, que, con 18.360 millones de euros, se situaron por debajo de las estimaciones del mercado. El sentimiento positivo se vio reforzado por el aumento de los márgenes brutos y los bajos niveles de existencias.

Las acciones de Clas Ohlson se recuperaron tras los buenos resultados del primer trimestre, que superaron las expectativas con unos beneficios por acción de 3,27 coronas suecas frente a las 2,93 coronas suecas estimadas. Los beneficios de la empresa alcanzaron los 278 millones de coronas suecas, con un aumento de las ventas en agosto del 5%. Estos buenos resultados llevaron a la empresa a ofrecer unas previsiones de crecimiento orgánico del 5% y un dividendo de 7 coronas suecas. Por el contrario, mientras que Wickes Group cotizó al alza tras presentar unos resultados estables, las acciones de Associated British Foods cayeron. Esto se atribuyó a un descenso de las ventas comparables de Primark, que cayeron un 2,4% durante el tercer trimestre y un 2% durante el cuarto, lo que refleja la debilidad de la confianza de los consumidores.

El sector sanitario también cotizó al alza. Novo Nordisk anunció la supresión de alrededor de 9.000 puestos de trabajo, lo que supone el 11,5% de su plantilla, como parte de un esfuerzo de reestructuración, con el objetivo de lograr un ahorro de 1.260 millones de dólares y renovar su enfoque en los tratamientos para la diabetes y la obesidad. Sin embargo, la empresa redujo su previsión de crecimiento del EBIT para el ejercicio 2025 a un rango del 4% al 10%. Además, las acciones de Carl Zeiss Meditec avanzaron después de que Barclays iniciara su cobertura con una calificación de "sobreponderar", citando la recuperación en China y la demanda de lentes intraoculares de alta gama.

El sector de bienes y servicios industriales subió después de que Alstom cerrara un acuerdo de 1.170 millones de dólares con NJ Transit. De forma paralela, el sector aeroespacial y de defensa ganó terreno ante los rumores de una posible fusión de las divisiones espaciales de Airbus, Leonardo y Thales.

El sector de tecnología subió tras una reevaluación positiva de SAP, que se benefició de una actualización de la nube por parte de Oracle. Esto puso de relieve las expectativas de que se produzca una aceleración de la adopción de la inteligencia artificial y la nube en 2026-2027.

El sector de viajes y ocio fue el que peor se comportó durante la jornada, ya que las aerolíneas se vieron especialmente afectadas por las huelgas en Francia, que provocaron la cancelación de cientos de vuelos. Por el contrario, el subsector del ocio vio cómo The Gym Group se disparaba gracias a los sólidos resultados del primer semestre y a la mejora de las previsiones de EBITDA.

Las telecomunicaciones, los productos químicos y el sector inmobiliario se encontraban entre los que obtuvieron peores resultados en la sesión del miércoles.

Evolución de otros índices bursátiles mundiales

El MSCI World Index +1,39% en lo que va de mes y +14,68% en lo que va de año.

El Hang Seng +4,48% en lo que va de mes y +30,61% en lo que va de año.

El índice MSCI World ha subido un +1,73% durante los últimos siete días, mientras que el índice Hang Seng ha subido un +3,38% en el mismo periodo.

Divisas

El EUR +0,11% en lo que va de mes y +13,00% en lo que va de año hasta situarse en 1,1697 $.

La GBP +0,19% en lo que va de mes y +8,13% en lo que va de año hasta situarse en 1,3528 $.

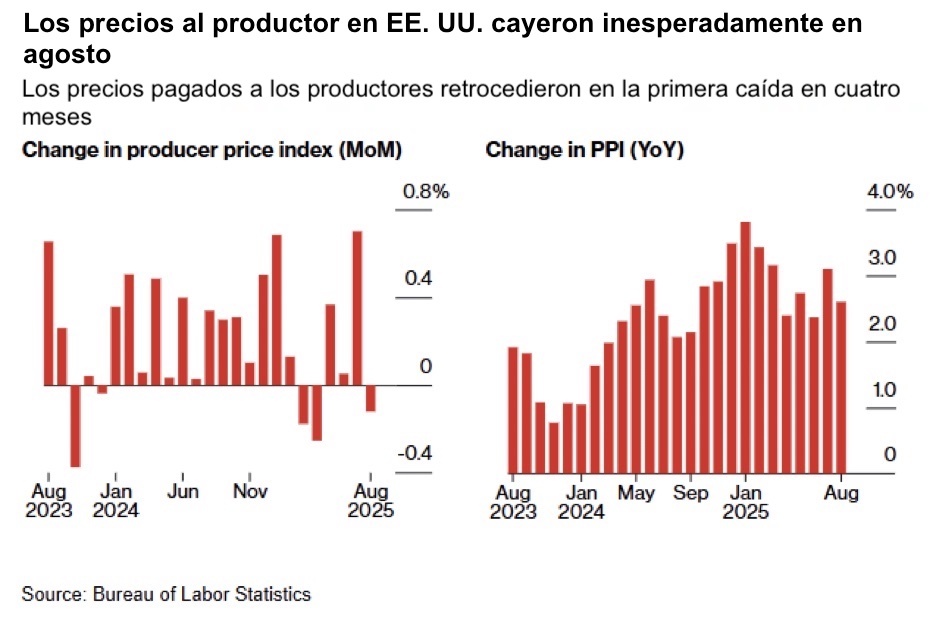

El dólar estadounidense experimentó una jornada mixta ayer, sin mostrar una dirección clara tras los datos que revelaron un descenso inesperado de los precios al productor en agosto. Esta evolución consolidó las expectativas del mercado de que la Fed reanudará los recortes de tipos de interés en su reunión de la semana que viene.

Tras la publicación de los datos sobre la inflación, el dólar experimentó una ligera subida frente al yen, hasta alcanzar los 147,38 yenes, mientras que el euro cayó un -0,12% hasta situarse en 1,1706 dólares. Antes de la publicación de los datos, el dólar cotizaba ligeramente al alza frente a ambas divisas.

El índice del dólar subió ligeramente, un +0,08%, hasta situarse en 97,82. Durante los últimos siete días, el índice del dólar estadounidense ha bajado un -0,33% hasta situarse en 97,82, mientras que durante el último mes ha perdido un -0,03% y en lo que va de año un -9,83%. El índice del dólar ha retrocedido un -9,83% este año, influido en gran medida por las caóticas políticas comerciales y fiscales de Estados Unidos y la creciente preocupación por la independencia de la Fed.

Los mercados mostraron poca reacción ante la decisión judicial que bloqueó de forma temporal el intento del presidente de EE. UU. de destituir a la gobernadora de la Fed, Lisa Cook, un caso que se espera que sea apelado ante el Tribunal Supremo de EE. UU.

La libra esterlina se mantuvo estable ayer, frenada por la fortaleza del dólar y la expectación ante la reunión sobre tipos de interés del Banco de Inglaterra de la próxima semana. La libra subió ligeramente un +0,01% hasta situarse en 1,3528 dólares. Desde entonces, la libra se ha recuperado de su caída de principios de septiembre, cuando la preocupación de los inversores por las perspectivas financieras del Reino Unido provocó una venta masiva de bonos del Estado a largo plazo, lo que elevó los rendimientos a sus niveles más altos desde finales de la década de 1990. Esta recuperación se ve respaldada por la creencia de que es poco probable que el Banco de Inglaterra recorte los tipos de interés de forma significativa por el momento, a diferencia de la Reserva Federal, que se espera que reduzca los costes de financiación.

Durante los últimos siete días, el euro ha subido un +0,32% frente al dólar estadounidense y la libra esterlina un +0,65%. Esta semana, el dólar estadounidense se ha cotizado con una caída del -0,45% frente al yen japonés.

Nota: los datos corresponden al 10 de septiembre de 2025 a las 17.00 EDT

Criptomonedas

El bitcoin +4,86% en lo que va de mes y +21,42% en lo que va de año hasta situarse en 113.736,44 $.

El ethereum -0,57% en lo que va de mes y +29,79% en lo que va de año hasta situarse en 4.341,20 $.

El bitcoin ha subido un +1,50% y el ethereum ha bajado un -2,76% durante la semana. El miércoles, el bitcoin subió un +2,18% hasta los 113.736,44 $, mientras que el ethereum avanzó un +0,93% hasta situarse en 4.341,20 $. Las criptomonedas han subido esta semana ante las crecientes expectativas de que la Reserva Federal recorte al menos 25 puntos básicos en su reunión de la próxima semana. Además, los datos de CoinGlass muestran que el interés abierto de los futuros también ha aumentado esta semana hasta superar los 214.000 millones de dólares. Este aumento coincidió con una caída del 16% en las liquidaciones, hasta los 280 millones de dólares. Las criptomonedas tienden a comportarse bien en períodos de alto interés abierto, ya que esto indica un aumento de la demanda en el mercado de futuros.

La semana pasada también se produjo un aumento de las entradas en los ETFs de criptomonedas. Los ETFs de bitcoin al contado registraron entradas netas por valor de 757 millones de dólares el miércoles. El FBTC de Fidelity registró la mayor entrada en un solo día, con 299 millones de dólares, seguido del IBIT de BlackRock, con 211 millones de dólares. Los ETFs de ethereum también han registrado entradas tras los reembolsos de la semana pasada. Las entradas netas ascendieron a 171 millones de dólares en el día, lideradas por el ETHA de BlackRock, con 74,5 millones de dólares, y el FETH de Fidelity, con 49,5 millones de dólares. Esto se produce tras una fuerte salida de 446 millones de dólares a principios de este mes. En general, dado que el mercado espera más recortes de tipos por parte de la Fed, los inversores parecen estar volviendo a centrar su atención en los ETFs de bitcoin al contado más consolidados, a medida que salen de los fondos de efectivo y del mercado monetario. Los ETFs de bitcoin al contado han sumado 1.390 millones de dólares en lo que va de septiembre, lo que ha compensado los 751 millones de dólares en reembolsos de agosto. Por el contrario, los ETFs de ethereum han registrado su primera salida mensual en septiembre, con una pérdida de 669 millones de dólares, después de atraer 9.300 millones de dólares entre junio, julio y agosto.

Nota: los datos corresponden al 10 de septiembre de 2025 a las 17.00 EDT

Renta fija

La rentabilidad de los bonos estadounidenses a 10 años ha bajado -18 pb en su acumulado mensual y -53 pb en su acumulado anual hasta el 1%.

La rentabilidad de los bonos alemanes a 10 años ha caído -7,0 pb en su acumulado mensual y subido +28,8 pb en su acumulado anual hasta el 2,657%.

La rentabilidad de los bonos británicos a 10 años ha disminuido -9,1 pb en su acumulado mensual y crecido +6,5 pb en su acumulado anual hasta el 4,633%.

Los rendimientos de los bonos del Tesoro de EE. UU. bajaron el miércoles, arrastrados por una caída inesperada de los precios al productor en agosto, lo que reforzó los argumentos a favor de una reducción de los tipos de interés por parte de la Fed. La tendencia a la baja de los rendimientos se vio reforzada por la tarde por una sólida subasta de bonos a 10 años.

El Departamento de Trabajo informó de que su índice de precios al productor (IPP) para la demanda final disminuyó un 0,1% intermensual en agosto, lo que supone una desviación significativa con respecto a la previsión consensuada de un aumento del 0,3% intermensual. Este descenso siguió a un aumento revisado a la baja del 0,7% en julio y se atribuyó en gran medida a la caída del coste de los servicios.

La demanda de deuda estadounidense fue fuerte, como lo demuestra la venta por parte del Tesoro de 39.000 millones de dólares en bonos a 10 años. La ratio de cobertura de la subasta fue de 2,65 veces, la más alta desde el mes de abril. Los postores indirectos, entre los que se incluyen bancos centrales e inversores extranjeros, obtuvieron el segundo porcentaje más alto de la historia. Por el contrario, los operadores primarios (las instituciones financieras designadas por la Reserva Federal para participar en todas las subastas del Tesoro) recibieron un mínimo histórico del 4,2% del total de la subasta para sus propias cuentas.

Hoy, la atención del mercado se centrará en la venta por parte del Tesoro de 22.000 millones de dólares en bonos a 30 años, lo que indicará aún más la demanda de deuda estadounidense a largo plazo.

El rendimiento de los bonos del Tesoro a 10 años cayó -3,7 puntos básicos, hasta el 4,053%. Del mismo modo, el rendimiento de los bonos a 30 años descendió -3,9 puntos básicos, hasta el 4,698%, tras registrar un aumento inicial tras la publicación de los datos de inflación. El diferencial entre los bonos del Tesoro a dos y a 10 años se redujo a +50,3 pb, desde los 59,6 pb de la semana pasada. El rendimiento de los bonos del Tesoro a dos años, que es muy sensible a las expectativas sobre la política de la Fed, cayó -2,7 pb, hasta el 3,550%.

En los últimos siete días, el rendimiento de los bonos del Tesoro a 10 años ha bajado -16,8 pb, mientras que el rendimiento de los bonos del Tesoro a 30 años ha caído -19,7 pb. En el extremo más corto, el rendimiento de los bonos del Tesoro a dos años ha disminuido -7,5 pb.

Según la herramienta FedWatch de CME Group, los operadores de futuros sobre fondos federales están descontando ahora una probabilidad del 92,0% de que se produzca una bajada de tipos de 25 pb la semana que viene y una posibilidad del 8,0% de una bajada de 50 pb. Los operadores están descontando actualmente una bajada de 68,1 pb para finales de año, superior a los 58,4 pb de la semana pasada.

Al otro lado del Atlántico, en el Reino Unido, el miércoles el bono a 10 años subió +0,8 pb hasta el 4,633%. El rendimiento a 10 años del Reino Unido ha bajado -11,6 pb durante los últimos siete días. El bono a 30 años cerró la jornada del miércoles con un alza de +1,0 pb hasta el 5,484% y ha bajado -9,5 pb en los últimos siete días.

Los rendimientos de los bonos del Estado en la zona euro experimentaron un ligero descenso el miércoles, tras la inesperada caída de los precios al productor en Estados Unidos en agosto y antes de una reunión crucial del BCE.

Los mercados esperan que el Banco Central Europeo mantenga su tipo de interés principal en el 2,0% tras la reunión de hoy. Las perspectivas de la política a largo plazo del banco central son de gran interés para los inversores.

El rendimiento de los bonos alemanes a 10 años cayó -0,3 pb hasta el 2,657%. En el extremo corto de la curva alemana, el Schatz a 2 años subió +1,1 pb hasta el 1,963%, mientras que, en el extremo largo de la curva, el rendimiento a 30 años descendió -0,4 pb hasta el 3,276%. Las previsiones del mercado indican que no se esperan recortes de los tipos de interés hasta, al menos, diciembre del año que viene.

Los rendimientos franceses se mantuvieron relativamente estables el miércoles, con una caída del rendimiento francés a 10 años de -1,3 pb hasta el 3,397%. Esto se produce después de que el nuevo primer ministro, Sébastien Lecornu, se comprometiera a encontrar soluciones colaborativas con sus rivales políticos para aprobar un presupuesto destinado a reducir la deuda nacional, al tiempo que señalaba nuevas orientaciones políticas.

La elección de Lecornu, un antiguo protegido conservador, por parte del presidente Emmanuel Macron subraya el compromiso del presidente de impulsar su agenda de reformas favorables a las empresas a pesar de gobernar en minoría.

El diferencial de rendimiento entre los bonos del Estado francés y alemán a 10 años, un indicador clave de la prima de riesgo de la deuda francesa, se redujo en -6,4 pb desde los 80,4 pb de la semana anterior, situándose en 74,0 pb.

Durante los últimos siete días, el rendimiento alemán a 10 años ha bajado -8,6 pb. El rendimiento de los bonos alemanes a dos años ha avanzado +0,1 pb y, en el extremo más largo del espectro, el rendimiento alemán a 30 años ha caído -7,9 pb.

El diferencial entre los bonos del Tesoro estadounidense a 10 años y los bonos alemanes es ahora de 139,6 pb, 8,2 pb menos que los 147,8 pb de la semana pasada.

El diferencial entre los rendimientos de los BTP italianos a 10 años y los rendimientos de los bonos alemanes a 10 años se situó en 81,4 pb, lo que supone una contracción de 5,7 pb desde los 87,1 pb de la semana pasada. El rendimiento italiano a 10 años ha bajado -14,3 pb con respecto a la semana pasada.

Materias primas

El oro al contado +5,62% en lo que va de mes y +38,71% en lo que va de año hasta situarse en 3.640,39 $ por onza.

La plata al contado +3,72% en lo que va de mes y +42,46% en lo que va de año hasta situarse en 41,13 $ por onza.

El crudo West Texas Intermediate -0,41% en lo que va de mes y -11,11% en lo que va de año hasta situarse en 63,75 $ por barril.

El crudo Brent -0,81% en lo que va de mes y -9,41% en lo que va de año hasta situarse en 67,57 $ por barril.

Los precios del oro se mantuvieron cerca de sus máximos históricos el miércoles, una tendencia reforzada por las crecientes expectativas del mercado de que la Fed reanudará su política de flexibilización en su reunión de la semana que viene. Este sentimiento se vio impulsado por los datos de inflación de EE. UU., que fueron más moderados de lo previsto.

El oro al contado subió un +0,41%, hasta alcanzar los 3.640,39 dólares por onza, tras su máximo histórico de 3.673,95 dólares el martes. Los precios del oro han subido un +2,29% en los últimos siete días y un +38,71% en lo que va de año.

El miércoles, los futuros del crudo Brent cerraron con una subida de 1,04 dólares, o un +1,56%, hasta situarse en 67,57 dólares el barril. Del mismo modo, los futuros del crudo WTI estadounidense subieron 0,77 dólares, o un +1,22%, hasta situarse en 63,75 dólares el barril.

Esta semana, el WTI y el Brent han crecido un +0,13% y un +0,27%, respectivamente.

Las tensiones geopolíticas se intensificaron después de que Polonia, miembro de la OTAN, derribara drones en su espacio aéreo durante un ataque ruso a gran escala contra el oeste de Ucrania. Es la primera vez que un miembro de la OTAN dispara durante el conflicto.

El día anterior, los precios del petróleo habían cerrado con una subida inferior al 1% tras un ataque israelí contra los líderes de Hamás en Catar, un acontecimiento que inicialmente había impulsado ambos índices de referencia casi un 2% antes de que perdieran la mayor parte de esas ganancias. A pesar de estos acontecimientos, no hubo una amenaza inmediata para el suministro de petróleo. Las primas de riesgo geopolítico en el mercado del petróleo suelen ser de corta duración, a menos que provoquen interrupciones reales del suministro.

El presidente de Estados Unidos ha instado a la UE a imponer aranceles del 100% a los principales compradores de petróleo ruso, como China y la India, como estrategia para presionar a Moscú a negociar la paz con Ucrania. La presidenta de la Comisión Europea, Ursula von der Leyen, afirmó que el bloque está considerando una eliminación más rápida de los combustibles fósiles rusos como parte de las nuevas medidas contra Moscú. Sin embargo, es muy improbable que el bloque de 27 miembros imponga aranceles devastadores a la India o China.

El martes, la Administración de Información Energética (EIA) advirtió de que es probable que los precios mundiales del crudo se enfrenten a una importante presión a la baja en los próximos meses debido al aumento previsto de la producción de la OPEP+.

Informe de la EIA. Según los datos publicados el miércoles por la EIA, las reservas de crudo y combustible de EE. UU. aumentaron la semana pasada, una evolución atribuida a la disminución tanto de las exportaciones como de la demanda.

Las reservas totales de crudo aumentaron en 3,9 millones de barriles, alcanzando un total de 424,6 millones de barriles para la semana que finalizó el 5 de septiembre. Si bien esta cifra global aumentó, las reservas de crudo en Cushing, Oklahoma, un importante centro de distribución, experimentaron en realidad una disminución de 365.000 barriles.

Este aumento en las reservas nacionales se debió principalmente a una caída de 1,1 millones de barriles diarios (bpd) en las exportaciones de crudo de EE. UU., que descendieron a 2,8 millones de bpd. Al mismo tiempo, las importaciones netas de crudo aumentaron en 668.000 bpd. A pesar del aumento de las reservas, el procesamiento de crudo en las refinerías disminuyó en 51.000 bpd, aunque las tasas de utilización registraron un modesto aumento de 0,6 puntos porcentuales, hasta alcanzar el 94,9%.

El suministro total de productos, una medida que se utiliza a menudo como indicador de la demanda de los consumidores, cayó en 871.000 bpd, hasta situarse en 19,8 millones de bpd. Este descenso fue evidente en los principales tipos de combustible: el consumo de gasolina cayó en 609.000 bpd hasta los 8,5 millones de bpd, y el suministro de productos destilados (que incluye el diésel y el gasóleo de calefacción) se redujo en 391.000 bpd hasta los 3,4 millones de bpd. En consecuencia, tanto las reservas de gasolina como las de destilados registraron aumentos notables. Las reservas de gasolina crecieron en 1,5 millones de barriles hasta alcanzar los 220 millones de barriles, mientras que las reservas de destilados aumentaron en 4,7 millones de barriles hasta alcanzar los 120,6 millones de barriles.

Nota: los datos corresponden al 10 de septiembre de 2025 a las 17.00 EDT

Datos clave que determinarán el movimiento de los mercados

EUROPA

Jueves: decisión de política monetaria del BCE, tipo de interés de la facilidad de depósito del BCE, tipo de interés de las operaciones principales de refinanciación del BCE y rueda de prensa del BCE.

Viernes: índice armonizado de precios al consumo de Alemania, Francia e Italia, índices de precios al consumo (IPC) y discurso del presidente del Bundesbank, Joachim Nagel.

Martes: IPC italiano, encuestas del ZEW sobre la confianza económica y la situación económica en Alemania, producción industrial de la zona euro y encuesta del ZEW sobre la confianza económica.

Miércoles: índice armonizado de precios al consumo subyacente de la zona euro e índice armonizado de precios al consumo.

REINO UNIDO

Viernes: PIB, producción industrial, producción manufacturera y expectativas de inflación de los consumidores.

Martes: ingresos medios, variación y tasa del número de solicitantes, variación del empleo y tasa de desempleo de la OIT.

Miércoles: IPC, IPC subyacente e índice de precios al por menor.

EE. UU.

Jueves: solicitudes iniciales y continuas de subsidio por desempleo, IPC e IPC subyacente.

Viernes: índice de expectativas de los consumidores de Michigan e índice de confianza de los consumidores, expectativas de inflación de los consumidores a 1 y 5 años de la Universidad de Michigan.

Lunes: índice manufacturero Empire State de Nueva York.

Martes: ventas minoristas, grupo de control de ventas minoristas y producción industrial.

Miércoles: permisos de construcción, inicio de viviendas, decisión de la Fed sobre los tipos de interés, declaración de política monetaria de la Fed, proyecciones económicas del FOMC, rueda de prensa del FOMC y proyecciones de tipos de interés: actuales, a 1 año, a 2 años y a 3 años.

CHINA

Lunes: producción industrial y ventas minoristas.

JAPÓN

Viernes: producción industrial.

Martes: exportaciones, importaciones, balanza comercial de mercancías y balanza comercial de mercancías ajustada.

Actualizaciones macroeconómicas mundiales

El duradero encanto del oro. A pesar del debilitamiento del dólar a lo largo de este año y de los rumores de que la "era del dólar" ha llegado a su fin, la última encuesta del FMI sobre la composición monetaria de las reservas oficiales de divisas (COFER, por sus siglas en inglés) muestra que el dólar estadounidense mantiene su posición como moneda de reserva dominante. Según informa Alphaville en el Financial Times, de los 11,6 billones de dólares en reservas de divisas asignadas a nivel mundial, el dólar representa 6,7 billones, es decir, el 58% del total. Sin embargo, esta cifra no refleja la situación completa.

El informe COFER del Fondo Monetario Internacional desglosa las asignaciones de divisas, no las clases de activos específicas. Esto significa que la cifra de 6,7 billones de dólares para el dólar estadounidense incluye una variedad de instrumentos de deuda, como los bonos de agencias estadounidenses, además de los bonos del Tesoro de EE. UU. El informe del Tesoro Internacional de Capital (TIC, por sus siglas en inglés) del Tesoro de EE. UU. correspondiente a finales de junio indica que los extranjeros poseen 9,1 billones de dólares en letras y bonos del Tesoro de EE. UU., de los cuales se estima que 3,9 billones están en manos de bancos centrales extranjeros.

Para comparar esto con las reservas de oro de los bancos centrales, el FMI proporciona datos sobre el número de onzas troy que poseen los bancos centrales. Multiplicando esto por el precio de mercado del oro, se puede estimar que la participación del oro en las reservas internacionales totales era de aproximadamente el 22% a finales de junio. En ese momento, el valor calculado de las reservas de oro de los bancos centrales era de 3,86 billones de dólares, ligeramente inferior a la cifra de 3,92 billones de dólares correspondiente a las reservas oficiales extranjeras de bonos del Tesoro estadounidense. Sin embargo, desde finales de junio, el precio del oro ha aumentado un 10,22% adicional. Incluso sin tener en cuenta las recientes compras de los bancos centrales, este cambio de precio por sí solo elevaría el valor de las reservas internacionales de oro a alrededor de 4,2 billones de dólares.

El Consejo Mundial del Oro ha observado un interés continuo por el oro entre los bancos centrales. En julio, por ejemplo, el Banco Central de la República de Turquía, el Banco Popular de China y el Banco Nacional Checo añadieron cada uno 2 toneladas de oro a sus reservas. El ritmo de acumulación ha sido constante, ya que Turquía compró oro durante 26 meses consecutivos y el Banco Nacional Checo durante 29 meses. El Banco Popular de China ha sido un comprador neto durante nueve meses consecutivos.

A pesar de estas compras sostenidas, el Banco Nacional de Polonia sigue siendo el mayor comprador neto del año, con 67 toneladas añadidas, aunque sus reservas se han mantenido estables desde mayo.

Si bien se ha producido un aumento en el valor de las reservas de oro de los bancos centrales, una fuga dramática de los bonos del Tesoro de EE. UU. puede ser en gran medida exagerada. El hecho de que el valor de las reservas de oro supere las tenencias oficiales extranjeras de deuda estadounidense se debe principalmente al aumento del 38,71% en los precios del oro durante 2025, un fenómeno impulsado en parte por las propias compras de los bancos centrales.

En términos de volumen, las reservas de oro de los bancos centrales tocaron fondo en marzo de 2009 y han aumentado de manera constante desde entonces. Además, aunque los precios de los bonos del Tesoro han subido durante el último año, el valor de la deuda pública estadounidense no se ha recuperado por completo hasta alcanzar los niveles previos a la inflación de hace cinco años.

Este cambio en la composición de las reservas parece reflejar más los recientes movimientos de los precios que un cambio fundamental en la asignación de activos de los bancos centrales. Los movimientos futuros de los precios podrían verse influidos por la caída de los tipos de interés y la demanda continua de activos refugio. Por el contrario, los cambios en la política de la Reserva Federal o la resolución de los riesgos geopolíticos podrían provocar un retroceso de los precios.

Las previsiones de los vendedores sobre el precio futuro del oro varían de forma considerable. Goldman Sachs prevé que el oro alcance los 4.000 dólares a mediados de 2026 y que pueda acercarse a los 5.000 dólares si la caída del dólar impulsa a los inversores a trasladar sus activos al oro. JPMorgan prevé un precio medio de 3.675 dólares para el cuarto trimestre de 2025, con un posible aumento hasta los 4.000 dólares para el segundo trimestre de 2026. UBS prevé que el oro alcance los 3.700 dólares por onza a finales de 2026, citando las presiones económicas de Estados Unidos.

Es importante abordar los datos sobre las reservas de los bancos centrales con cautela, ya que pueden ser poco fiables. Tanto los informes TIC como los COFER tienen limitaciones. El Tesoro de EE. UU. se enfrenta a dificultades para atribuir con precisión la propiedad en sus datos TIC, ya que los bancos centrales extranjeros recurren cada vez más a custodios intermediarios para ocultar sus tenencias directas. Del mismo modo, los datos del COFER son en gran medida autodeclarados y pueden no reflejar la posición completa de las reservas de un país. Por ejemplo, países como China mantienen importantes reservas de divisas de facto en bancos estatales, aseguradoras y planes de pensiones, una parte de las cuales también se encuentra en bonos del Tesoro.

No obstante, existe una clara tendencia de los gestores de reservas a pasar de los bonos del Tesoro de EE. UU. al oro. Esto se debe tanto a la preocupación por la conversión del dólar estadounidense en un arma como a los temores más recientes sobre las políticas económicas de la administración Trump y la independencia de la Reserva Federal.

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.