¿Seguirán subiendo los mercados de bonos?

Índices bursátiles mundiales

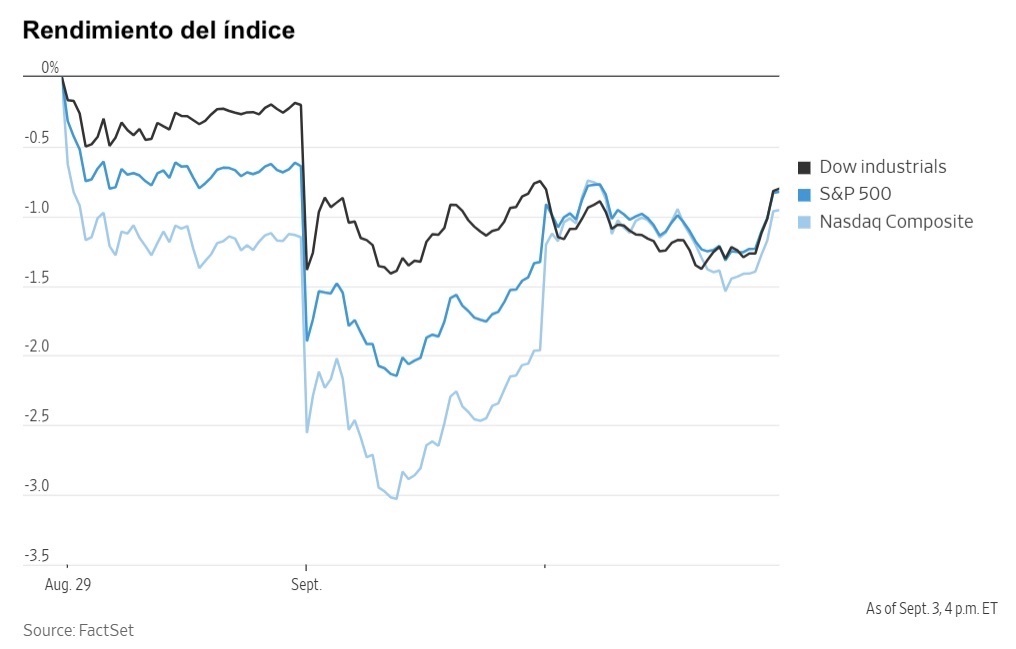

Evolución de los índices bursátiles estadounidenses

El Nasdaq 100 -0,00% en lo que va de mes y +11,43% en lo que va de año.

El Dow Jones Industrial Average -0,55% en lo que va de mes y +6,47% en lo que va de año.

El NYSE -0,68% en lo que va de mes y +10,01% en lo que va de año.

El S&P 500 -0,19% en lo que va de mes y +11,32% en lo que va de año.

El S&P 500 ha bajado un -0,82% durante los últimos siete días, mientras que 9 de sus 11 sectores han retrocedido durante el mes. La versión igualmente ponderada del S&P 500 ha bajado un -1,12% en la última semana y subido un +6,38% en lo que va de año.

El sector de servicios de comunicación del S&P 500 es el sector líder en lo que va de mes, con un aumento del +3,33% en lo que va de mes y del +21,11% en lo que va de año, mientras que el sector energético es el más débil, con una caída del -2,08% en lo que va de mes y una subida del +2,64% en lo que va de año.

Durante la semana, los servicios de comunicación han obtenido un rendimiento superior dentro del S&P 500, con una subida del +3,98%, seguidos por la sanidad y los productos básicos de consumo, que subieron un +0,39% y un +0,27%, respectivamente. Por el contrario, el sector industrial ha registrado un peor rendimiento, con una caída del -2,31%, seguido por los servicios públicos y el sector inmobiliario, que han perdido un -1,79% y un -1,65%, respectivamente.

La versión de igual ponderación del S&P 500 cerró el miércoles con una pérdida del -0,18%, por debajo de su homólogo ponderado por capitalización en 0,69 puntos porcentuales.

Las acciones estadounidenses repuntaron ayer, tras registrar un difícil comienzo de septiembre debido a las altas valoraciones de la tecnología y las preocupaciones sobre las perspectivas fiscales mundiales.

El rendimiento del mercado fue desigual el miércoles. El Dow Jones Industrial Average se mantuvo relativamente sin cambios, con un descenso del -0,05%, mientras que el S&P 500 subió un +0,51%. El Nasdaq Composite avanzó un +1,02%, impulsado por el alza de las acciones de Alphabet y Apple.

Sin embargo, las acciones de los productores de petróleo estadounidenses lastraron el S&P 500, ya que cayeron de forma brusca ante la especulación de que la OPEP+ podría aumentar la producción en su reunión del fin de semana, lo que agravaría el excedente mundial de combustible.

En cuanto a noticias corporativas, Salesforce ha pronosticado un crecimiento decepcionante de las ventas en el segundo trimestre. Esto intensificó la preocupación de Wall Street de que el gigante del software esté perdiendo terreno frente a las empresas emergentes de inteligencia artificial.

Hewlett Packard Enterprise ha presentado unas previsiones de beneficios débiles para el tercer trimestre, lo que ha reavivado las preocupaciones sobre el estrechamiento de los márgenes en el sector de los servidores informáticos.

American Eagle Outfitters ha anunciado unas ventas en el segundo trimestre superiores a lo esperado, solo unas semanas después de enfrentarse a una polémica en las redes sociales por su campaña publicitaria con Sydney Sweeney.

Macy's también ha elevado sus previsiones anuales y registrado su mejor crecimiento de ventas comparables en tres años, lo que indica que el gasto de los consumidores sigue siendo resistente.

Mistral AI, una startup francesa de inteligencia artificial, está a punto de completar una ronda de inversión de 2.000 millones de euros. Esta financiación valora la empresa en 12.000 millones de euros, incluida la nueva inversión, y consolida su posición como una de las startups tecnológicas más valiosas de Europa.

A pesar de las continuas tensiones comerciales con Estados Unidos, WestJet, la segunda aerolínea más grande de Canadá, ha realizado su mayor pedido hasta la fecha a Boeing. El acuerdo incluye la compra de 67 aviones, con opción a más, ya que la compañía aérea busca crecer en el futuro.

ConocoPhillips, el mayor productor independiente de petróleo de Estados Unidos, tiene la intención de reducir su plantilla global hasta en un 25%. Esta decisión se debe a la caída de los precios del crudo y al pico de producción de esquisto previsto.

Empresas de gran capitalización: Las Siete Magníficas han tenido un rendimiento mayoritariamente negativo durante la semana. Durante los últimos siete días, Alphabet +11,17% y Apple +3,46%, mientras que Microsoft -0,84%, Amazon -1,37%, Meta Platforms -1,38%, Tesla -4,44% y Nvidia -6,05%.

Las acciones de las empresas del sector energético han tenido un rendimiento mayoritariamente negativo esta semana, con una caída del -0,87% en el propio sector. Los precios del WTI y del Brent han subido un +1,40% y bajado un -0,59%, respectivamente, esta semana. Durante la semana pasada, Marathon Petroleum +0,62%, Baker Hughes +0,49% y APA +0,40%, mientras que BP -0,40%, Chevron -0,74%, Shell -0,79%, Occidental Petroleum -1,22%, ExxonMobil -1,27%, Phillips 66 -1,73%, Energy Fuels -2,17%, Halliburton -3,18% y ConocoPhillips -3,32%.

Las acciones de los sectores de materiales y minería han tenido un rendimiento mayoritariamente negativo esta semana, ya que el sector de materiales ha retrocedido un -1,10%. Durante los últimos siete días, Sibanye Stillwater +11,85%, Freeport-McMoRan +5,33% y Newmont Corporation +4,19%, mientras que CF Industries -1,83%, Mosaic -2,39%, Yara International -2,39%, Nucor -3,41%, Celanese Corporation -5,34% y Albemarle -8,63%.

Evolución de los índices bursátiles europeos

El Stoxx 600 -0,61% en lo que va de mes y +7,71% en lo que va de año.

El DAX -1,29% en lo que va de mes y +18,51% en lo que va de año.

El CAC 40 +0,21% en lo que va de mes y +4,59% en lo que va de año.

El IBEX 35 -0,98% en lo que va de mes y +27,55% en lo que va de año.

El FTSE MIB -0,98% en lo que va de mes y +22,23% en lo que va de año.

El FTSE 100 -0,10% en lo que va de mes y +12,30% en lo que va de año.

Esta semana, el índice paneuropeo Stoxx Europe 600 ha bajado un -1,44%. El miércoles subió un +0,66% y cerró en 546,78 puntos.

En lo que va de mes, en el STOXX Europe 600, el sector sanitario es el que ha tenido un mejor rendimiento, con una subida del +1,44% intermensual y una caída del -2,56% en lo que va de año, mientras que el sector de los seguros es el más débil, con una pérdida del -2,50% en lo que va de mes y un aumento del +16,08% en lo que va de año.

Esta semana, el sector sanitario ha sido el que mejor se ha comportado dentro del STOXX Europe 600, con un avance del +0,36%, seguido por los recursos básicos y los bienes personales y domésticos, que han perdido un -0,01% y un -0,10%, respectivamente. Por el contrario, el sector tecnológico ha sido el que peor se ha comportado, con una caída del -3,74%, seguido por los servicios públicos y el comercio minorista, que han retrocedido un -3,55% y un -3,52%, respectivamente.

El índice DAX de Alemania subió un +0,46% el miércoles, cerrando en 23.594,80 puntos. Durante los últimos siete días, este ha bajado un -1,88%. El índice CAC 40 de Francia subió un +0,86% el miércoles, cerrando en 7.719,71. Durante la última semana, ha perdido un -0,31%.

El índice FTSE 100 del Reino Unido cerró la semana con una caída del -0,84%, hasta los 9.177,99 puntos, mientras que el miércoles subió un +0,67%.

En la sesión bursátil del miércoles, el sector de recursos básicos fue el que mejor se comportó, impulsado por los nuevos datos que muestran una aceleración de la actividad de los servicios en China, favorecida por un mayor aumento de los nuevos negocios y las exportaciones. El sector de bienes y servicios industriales también avanzó con fuerza, liderado por Airbus, que subió tras conocerse las restricciones en la entrega de aviones, y BAE Systems, que ganó terreno en medio de las negociaciones sobre un acuerdo para la venta de fragatas al Reino Unido. Además, las acciones de Schneider Electric y ABB subieron tras la mejora de las calificaciones por parte de los corredores de bolsa.

El sector tecnológico también cotizó al alza, con la atención puesta en un importante acontecimiento legal en Estados Unidos, donde un juez federal dictaminó que Alphabet no está obligada a vender su navegador Chrome, pero debe compartir los datos de búsqueda con sus competidores. En el sector sanitario, Valneva subió gracias a los datos positivos de la fase 2 de su vacuna contra la enfermedad de Lyme. Los artículos de lujo también se mantuvieron firmes, con Watches of Switzerland Group superando al mercado gracias al buen comportamiento de las operaciones en EE. UU. y al éxito de sus boutiques Rolex.

Las empresas aseguradoras fueron las que peor se comportaron durante la jornada. Swiss Life Holding cayó debido al aumento de los gastos fiscales y Helvetia Holding se debilitó a pesar de anunciar unos beneficios que superaron las expectativas. El sector de alimentación y bebidas también cayó con fuerza, con la atención puesta en Hilton Food Group, que descendió a pesar de presentar unos beneficios por acción que cumplieron con lo previsto en el primer semestre, ya que advirtió de una futura presión sobre los márgenes. Bakkavor Group también descendió tras publicar sus resultados. Otros sectores defensivos, como las telecomunicaciones y los servicios públicos, también se encontraban entre los que obtuvieron peores resultados.

Evolución de otros índices bursátiles mundiales

El MSCI World Index -0,45% en lo que va de mes y +12,16% en lo que va de año.

El Hang Seng +1,06% en lo que va de mes y +26,34% en lo que va de año.

El índice MSCI World ha bajado un -0,44% durante los últimos siete días, mientras que el índice Hang Seng ha retrocedido un -0,71% en el mismo periodo.

Divisas

El EUR -0,21% en lo que va de mes y +12,63% en lo que va de año hasta alcanzar los 1,1660 $.

La GBP -0,46% en lo que va de mes y +7,40% en lo que va de año hasta alcanzar los 1,3441 $.

Durante los últimos siete días, el índice del dólar estadounidense ha bajado un -0,04%, mientras que ha subido un +0,30% en lo que va de mes y bajado un -9,54% en lo que va de año.

El dólar estadounidense se debilitó frente al yen y al franco suizo el miércoles, después de que los datos económicos indicaran un debilitamiento del mercado laboral. Esto reforzó las expectativas de los inversores de que la Reserva Federal podría relajar la política monetaria.

El Departamento de Trabajo de EE. UU. informó de que las ofertas de empleo, un indicador clave de la demanda laboral, cayeron a 7,181 millones en el mes de julio, un descenso mayor que los 7,378 millones previstos por los economistas. Estos datos provocaron una caída del índice del dólar del -0,28% hasta 98,14. El dólar revirtió sus ganancias anteriores frente al yen japonés y al franco suizo. El dólar cayó un -0,20% hasta los 148,05 yenes y un -0,06% frente al franco suizo, hasta alcanzar los 0,8042.

El euro amplió sus ganancias frente al dólar, subiendo un +0,16% hasta situarse en 1,1660 dólares. La libra esterlina también se fortaleció frente al dólar, ganando un +0,36% hasta situarse en 1,3441 dólares, después de una venta masiva de bonos del Gobierno británico. Mientras tanto, el euro cayó un -0,15% frente a la libra, hasta situarse en 0,8675.

Las declaraciones de la Reserva Federal del miércoles ofrecieron poca información nueva, aunque los comentarios de los responsables del banco central se centraron en mayor medida en la posible debilidad del mercado laboral. En un discurso, el presidente de la Fed de St. Louis, Alberto Musalem, miembro con derecho a voto del FOMC, afirmó que la actual política monetaria moderadamente restrictiva se ajusta a las perspectivas económicas. Sin embargo, señaló que los datos recientes han reforzado su opinión de que los riesgos para el mercado laboral se inclinan a la baja. Musalem también cree que existe una posibilidad razonable de que la inflación por encima del objetivo sea más persistente.

En un mensaje trimestral, el presidente de la Fed de Atlanta, Raphael Bostic, miembro sin derecho a voto, afirmó que el mercado laboral se está ralentizando lo suficiente como para que una bajada de tipos de 25 puntos básicos pueda ser adecuada este año. Este advirtió de que esto podría cambiar en función de la trayectoria futura de la inflación y la evolución del mercado laboral. Bostic añadió que todavía no está "claro sin ambigüedades" que el mercado laboral se esté debilitando de forma significativa.

En una sesión de preguntas y respuestas, el presidente de la Fed de Minneapolis, Neel Kashkari, también miembro sin derecho a voto, advirtió de que la inflación sigue siendo demasiado alta. Aunque reconoció que el mercado laboral muestra signos de enfriamiento, cree que hay margen para que los tipos de interés bajen de forma gradual sin provocar una recesión.

Durante los últimos siete días, el euro ha subido un +0,21% frente al dólar estadounidense, mientras que la libra esterlina ha bajado un -0,40%. Esta semana, el dólar estadounidense ha crecido un +0,45% frente a la divisa japonesa. Su rendimiento es del -5,63% en lo que va de año.

Nota: los datos corresponden al 3 de septiembre de 2025 a las 17.00 EDT

Criptomonedas

El bitcoin +3,31% en lo que va de mes y +19,42% en lo que va de año hasta alcanzar los 112.059,13 $.

El ethereum +2,26% en lo que va de mes y +33,49% en lo que va de año hasta alcanzar los 4.464,58 $.

El bitcoin ha subido un +0,47%, mientras que el ethereum ha bajado un -1,31% durante la última semana. El miércoles, el bitcoin avanzó un +0,79% hasta los 112.059,13 $, mientras que el ethereum subió un +3,04% hasta los 4.464,58 $.

Esta semana, el bitcoin se ha beneficiado del aumento de los flujos de los ETFs de bitcoin al contado, después de experimentar salidas en 3 de las últimas 4 semanas. El ethereum, por su parte, ha seguido subiendo este mes debido al aumento de los flujos de ETFs procedentes de inversores institucionales y de aquellos inversores que construyen sobre el propio blockchain del ethereum, gracias a la actualización Pectra del 7 de mayo, que mejora la eficiencia del staking. También ha habido una creciente demanda de ethereum por parte de las tesorerías de activos digitales. Según los datos de CoinShares, los ETFs de ethereum al contado atrajeron 1.400 millones de dólares en entradas la semana pasada, casi el doble de los 748 millones de dólares que fluyeron hacia los fondos de bitcoin durante el mismo periodo. El mercado total de ETPs de criptomonedas atrajo 2.480 millones de dólares en entradas la semana pasada, lo que compensó de forma efectiva los 1.400 millones de dólares en salidas observados durante la semana anterior. Sin embargo, los activos totales bajo gestión (AUM) de los fondos de criptomonedas disminuyeron aproximadamente un 7%, pasando de 234.700 millones de dólares a 219.000 millones. No obstante, si se analiza el entorno macroeconómico en general, el debilitamiento del dólar estadounidense, el aumento de los riesgos de gobernanza debido a la presión del presidente Trump sobre la Reserva Federal, el aumento de la pendiente de la curva de rendimiento debido a las preocupaciones en torno a la independencia de la Fed y el aumento de la inflación, y las entradas en activos más líquidos como el oro, ya que los inversores buscan coberturas, pueden estar creando un escenario más alcista para el bitcoin y otras criptomonedas.

Nota: los datos corresponden al 3 de septiembre de 2025 a las 17.00 EDT

Renta fija

La rentabilidad de los bonos estadounidenses a 10 años ha bajado -1,2 pb en su acumulado mensual y -35,5 pb en su acumulado anual hasta el 4,221%.

La rentabilidad de los bonos alemanes a 10 años ha subido +1,6 pb en su acumulado mensual y +37,4 pb en su acumulado anual hasta el 2,743%.

La rentabilidad de los bonos británicos a 10 años ha crecido +2,5 pb en su acumulado mensual y +18,1 pb en su acumulado anual hasta el 4,749%.

Tras la publicación el miércoles de los datos JOLTS de julio, que mostraron un descenso en las ofertas de empleo, los bonos del Tesoro estadounidense repuntaron ante las expectativas de que la Fed recorte los tipos de interés a finales de este mes. La curva de rendimiento del Tesoro se aplanó, ya que el diferencial entre los rendimientos a dos y a 10 años se redujo a 59,6 pb, frente a los 61,8 pb registrados al cierre de la sesión del martes. A primera hora del miércoles, el diferencial había alcanzado los 63,8 pb, su nivel más alto desde el mes de abril, ya que los inversores exigen mayores rendimientos para prestar dinero durante períodos más largos.

Por la tarde, el rendimiento de los bonos del Tesoro estadounidense a dos años bajó -2,0 pb, hasta el 3,625%. El rendimiento a 10 años también cayó, bajando -4,2 pb, hasta situarse en el 4,221%.

El rendimiento de los bonos estadounidenses a 30 años descendió -4,7 pb, hasta el 4,895%, después de haber alcanzado el 5% a primera hora de la sesión, su punto más alto en aproximadamente un mes y medio, debido a la preocupación de los inversores por el aumento de los niveles de deuda y los desequilibrios fiscales, en un momento en el que la independencia de la Reserva Federal también está en entredicho.

Durante los últimos siete días, el rendimiento de los bonos del Tesoro a 10 años ha bajado -1,8 pb, mientras que el rendimiento de los bonos del Tesoro a 30 años ha subido +0,4 pb. En el extremo más corto, el rendimiento de los bonos del Tesoro a dos años ha caído -2,8 pb.

Los operadores de futuros de fondos federales están valorando ahora una probabilidad del 97,6% de que se produzca un recorte en septiembre, según la herramienta FedWatch de CME Group. Los operadores están descontando actualmente 58,4 pb de recortes para finales de año, por encima de los 56,3 pb de la semana pasada.

Al otro lado del Atlántico, en el Reino Unido, el miércoles el bono a 10 años bajó -6,0 pb, hasta situarse en el 4,749%. El rendimiento del bono británico a 10 años ha aumentado +1,0 pb durante los últimos siete días. El bono del Estado a 30 años cerró la jornada del miércoles con un descenso de -9,2 pb, hasta el 5,606%, después de alcanzar el miércoles el 5,747%, por encima del máximo del 5,723% registrado el martes. Se trata del nivel más alto desde 1998. Los inversores han reaccionado al aumento de los niveles de deuda y a las crecientes preocupaciones fiscales.

El rendimiento de los bonos alemanes a 30 años, tras alcanzar un máximo de 14 años del 3,4340%, revirtió su curso y cerró con una caída de -4,7 pb, hasta el 3,355%. Del mismo modo, los rendimientos de otros bonos regionales a largo plazo en Francia e Italia siguieron la misma tendencia que los alemanes, alcanzando máximos de varios años antes de caer al 4,453% y al 4,609%, respectivamente, con descensos de -4,7 y -5,7 puntos básicos.

Los rendimientos de los bonos alemanes a 10 y 2 años también disminuyeron, con una caída de -4,8 pb en el rendimiento a 10 años, hasta el 2,743%, y de -2,6 pb en el rendimiento a 2 años, hasta el 1,962%. Estas caídas se produjeron tras un periodo de fuertes aumentos en los rendimientos de los bonos en los últimos días, especialmente en el caso de los bonos a largo plazo.

A pesar de esta estabilización, los mercados de bonos todavía no se han recuperado por completo. Persisten las preocupaciones por los altos niveles de deuda en numerosos países, la inestabilidad política y la reducción de la demanda de deuda a largo plazo por parte de inversores como los fondos de pensiones. Los inversores también se están preparando para un aumento de la oferta de bonos de Alemania, Japón y Estados Unidos en septiembre y octubre, al tiempo que se enfrentan a incertidumbres políticas en Francia y Japón.

En Francia, el ministro de Finanzas, Eric Lombard, ha declarado que el Gobierno minoritario tendría que transigir en sus planes de reducir el déficit presupuestario si el primer ministro François Bayrou es destituido en una moción de confianza el próximo 8 de septiembre.

En Japón, el rendimiento de los bonos del Estado a 30 años alcanzó el miércoles un máximo histórico del 3,286%, tras el aumento de los rendimientos de los bonos del Reino Unido, Estados Unidos y la zona euro, y el anuncio de Hiroshi Moriyama, secretario general del partido gobernante de Japón y estrecho colaborador del primer ministro Shigeru Ishiba, de que tiene intención de dimitir. El rendimiento de los bonos del Estado japonés a 20 años subió a niveles que no se veían desde 1999, lo que ejerció una mayor presión sobre el yen.

Durante los últimos siete días, el rendimiento alemán a 10 años ha aumentado +4,1 pb, mientras que el rendimiento de los bonos alemanes a dos años ha subido +4,6 pb y, en el extremo más largo de la curva, el rendimiento alemán a 30 años ha avanzado +4,6 pb.

El diferencial entre los bonos del Tesoro estadounidense a 10 años y los bonos alemanes es ahora de 147,8 pb, 5,9 pb menos que los 153,7 pb de la semana pasada.

El diferencial entre el rendimiento de los bonos italianos a 10 años y el de los bonos alemanes a 10 años se ha situado en 87,1 pb, lo que supone una contracción de 0,5 pb con respecto a los 87,6 pb de la semana pasada. El rendimiento del bono italiano a 10 años ha subido +3,6 pb por encima del nivel registrado la semana pasada.

Materias primas

El oro al contado +3,25% en lo que va de mes y +35,01% en lo que va de año hasta alcanzar 3.558,72 $ por onza.

La plata al contado +3,73% en lo que va de mes y +41,96% en lo que va de año hasta alcanzar 41,15 $ por onza.

El crudo West Texas Intermediate -0,53% en lo que va de mes y -11,34% en lo que va de año hasta alcanzar 63,67 $ por barril.

El crudo Brent -1,07% en lo que va de mes y -9,91% en lo que va de año hasta alcanzar 67,39 $ por barril.

Los precios del oro han subido un +4,87% durante los últimos siete días y un +35,01% en lo que va de año.

El miércoles continuó la subida récord del oro, respaldada por los datos más moderados sobre el empleo en EE. UU., que reforzaron las expectativas de que la Reserva Federal baje los tipos de interés a finales de este mes. La continua incertidumbre mundial también mantuvo una fuerte demanda del metal precioso como activo refugio.

El oro al contado alcanzó un nuevo récord, subiendo un +0,69% durante el día hasta situarse en 3.558,72 dólares por onza. Este aumento se produjo tras la publicación de un informe del Gobierno estadounidense que mostraba que las ofertas de empleo disminuyeron más de lo previsto en julio y que la contratación fue moderada, lo que pone de manifiesto un enfriamiento de las condiciones del mercado laboral.

Tras la publicación de estos datos, la atención de los inversores se centra ahora en los próximos informes sobre el empleo en Estados Unidos, incluidas las solicitudes de subsidio por desempleo y los datos de empleo de ADP de hoy, y el importante informe mensual sobre las nóminas no agrícolas (NFP) que se publicará mañana.

Los precios del petróleo bajaron más de un -2% el miércoles ante la expectativa de la reunión del fin de semana de los productores de la OPEP+, que se espera que consideren otro aumento de los objetivos de producción para octubre.

El crudo Brent cayó 1,71 dólares, o un -2,47%, hasta situarse en 67,39 dólares el barril, mientras que el crudo WTI bajó 1,95 dólares, o un -2,97%, hasta 63,67 dólares el barril.

Esta semana, el WTI y el Brent han subido un +1,40% y bajado un -0,59%, respectivamente.

En la reunión de la OPEP+ del 7 de septiembre, ocho miembros debatirán un posible aumento de la producción de petróleo, ya que el grupo trabaja para recuperar cuota de mercado. Esto marcaría el comienzo del fin de una segunda ronda de recortes de producción, que ascendería a un total de alrededor de 1,65 millones de barriles diarios (bpd), o el 1,60% de la demanda mundial, más de un año antes de lo previsto. El grupo se había comprometido anteriormente a aumentar los objetivos de producción en unos 2,2 millones de bpd entre abril y septiembre, además de un aumento de la cuota de 300.000 bpd para los Emiratos Árabes Unidos.

Sin embargo, los aumentos reales de la producción del grupo han estado por debajo de sus compromisos declarados. Esto se debe principalmente a que algunos miembros están compensando el exceso de producción del pasado, mientras que otros se enfrentan a limitaciones de capacidad que dificultan su capacidad para aumentar la producción.

Nota: los datos corresponden al 3 de septiembre de 2025 a las 17.00 EDT

Datos clave que determinarán el movimiento de los mercados

EUROPA

Jueves: ventas minoristas de la zona euro y discurso del miembro del Comité Ejecutivo del BCE, Piero Cipollone.

Viernes: pedidos industriales alemanes, variación del empleo en la zona euro y PIB de la zona euro.

Lunes: producción industrial alemana e índice Sentix de confianza de los inversores de la zona euro.

REINO UNIDO

Viernes: ventas minoristas.

Lunes: ventas minoristas comparables del BRC.

Martes: discurso de Sarah Breeden, vicegobernadora del Banco de Inglaterra para la Estabilidad Financiera.

EE. UU.

Jueves: solicitudes iniciales y continuas de subsidio por desempleo, recortes de empleo de Challenger, variación del empleo de ADP, productividad no agrícola, costes laborales unitarios, PMI compuesto y de servicios de S&P Global, índice de nuevos pedidos de servicios del ISM, índice de empleo de servicios del ISM, PMI de servicios del ISM, precios pagados de servicios del ISM y discursos del presidente de la Fed de Nueva York, John Williams, y del presidente de la Fed de Chicago, Austan Goolsbee.

Viernes: nóminas no agrícolas, tasa de desempleo, tasa de participación en la población activa, media de horas semanales, media de ingresos por hora y tasa de desempleo U6.

Miércoles: IPP.

CHINA

Miércoles: IPC e IPP.

JAPÓN

Jueves: ingresos laborales en efectivo.

Domingo: PIB y deflactor del PIB.

Actualizaciones macroeconómicas mundiales

Los mercados de bonos se han vuelto locos. Esta semana se ha producido una venta masiva inicial en los mercados de bonos mundiales, ya que los rendimientos se han disparado: el rendimiento del bono japonés a 30 años ha alcanzado un máximo histórico, mientras que el rendimiento de los bonos del Estado británico a 30 años se ha situado en el 5,75%, un nuevo máximo desde 1998. Los mercados solo se calmaron ligeramente tras la publicación del informe JOLT del miércoles, que indicaba una continua desaceleración de la contratación, lo que aumentó las expectativas de que la Fed pueda recortar los tipos de interés en su reunión de septiembre y al menos en otra ocasión más este año.

Los rendimientos a 30 años del Reino Unido han subido 0,51 puntos porcentuales desde principios de año, pero en Estados Unidos, Alemania y Japón han subido 0,19, 0,77 y 1,01 puntos porcentuales, respectivamente. En resumen, la diferencia de rendimiento entre la deuda a corto y largo plazo se ha acentuado en todas partes y en cantidades muy similares.

En el Reino Unido, la preocupación por los "agujeros negros" presupuestarios está llevando a los inversores a vender bonos a largo plazo británicos, lo que ha provocado que los rendimientos alcancen su nivel más alto en una generación y que se destine más dinero al pago de intereses de la deuda soberana. El rápido acercamiento de los niveles de deuda al 100% del PIB, la escasa productividad, la preocupación por el crecimiento y el aumento previsto del gasto social debido al envejecimiento de la población también pueden estar contribuyendo a la cautela de los inversores. Además, se ha producido una caída de la demanda de emisiones a largo plazo debido a que los fondos de pensiones que gestionan planes de prestaciones definidas han reducido sus carteras directas de bonos del Estado. Los vigilantes de los bonos se han centrado más en el Reino Unido que en Estados Unidos o Alemania desde el "mini" presupuesto de Liz Truss en septiembre de 2022. La credibilidad fiscal del Reino Unido tampoco se ha visto favorecida por la postura más flexible adoptada desde el presupuesto del año pasado y por los cambios de rumbo en la política de gasto social. Ahora que no se espera el presupuesto de otoño hasta el 26 de noviembre, los participantes en el mercado están cada vez más preocupados por el impacto que la serie de subidas de impuestos previstas tendrá en la economía británica.

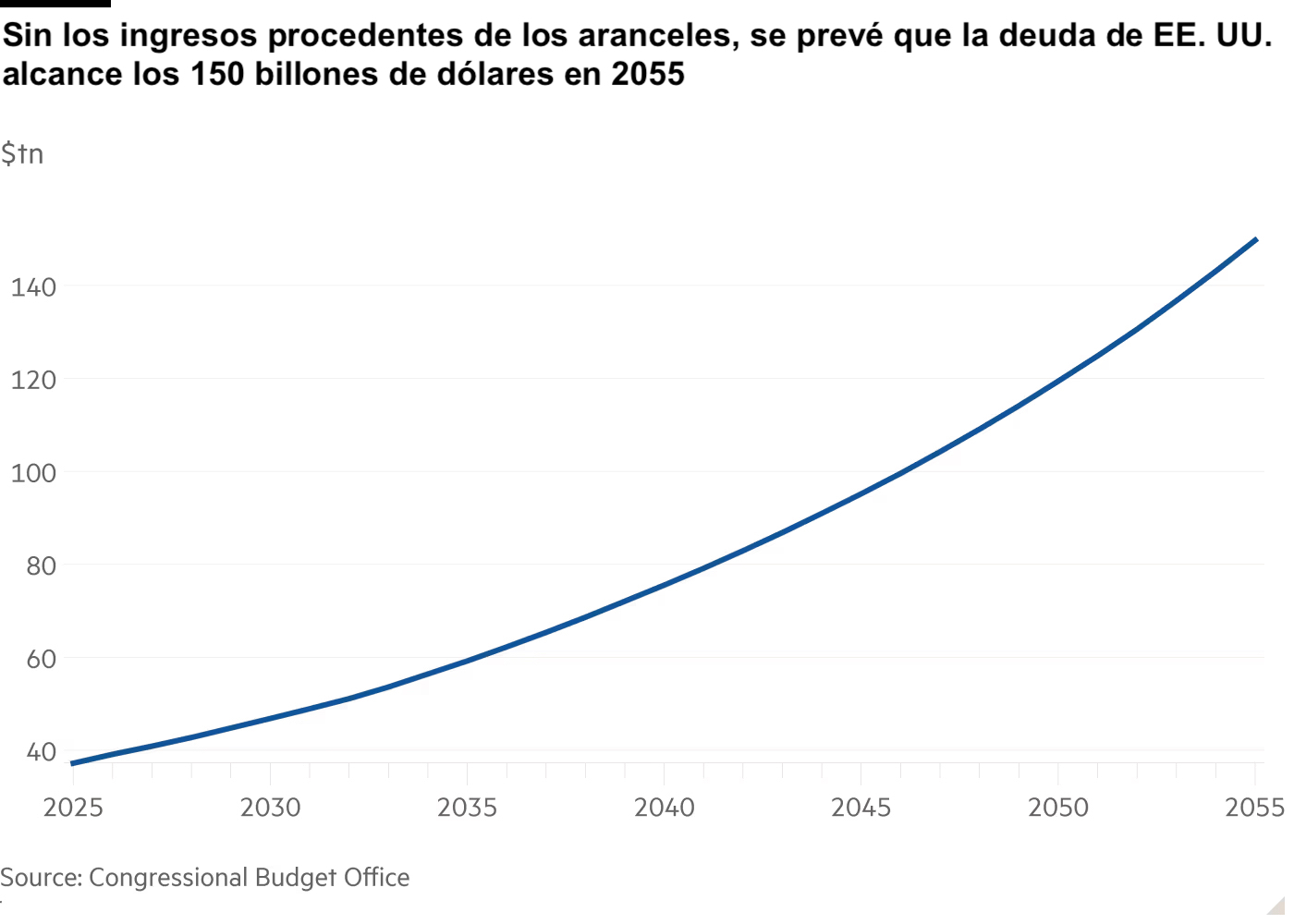

En Estados Unidos, los bonos del Tesoro a 10 años de referencia han alcanzado casi el 5%, lo que refleja la preocupación de los inversores por el aumento del déficit estadounidense y la laxitud fiscal del Gobierno de Trump. Aunque los ingresos por aranceles han aumentado de forma drástica con respecto a los niveles del año pasado, hasta ahora no han sido suficientes para empezar a reequilibrar las cuentas. Sin embargo, según ha informado el Financial Times, la Oficina Presupuestaria del Congreso (CBO, por sus siglas en inglés), de carácter no partidista, pronosticó el mes pasado que los aranceles del presidente Trump aumentarían los ingresos del Gobierno estadounidense en 4 billones de dólares durante la próxima década. Eso ayudaría a financiar los recortes fiscales de la Gran y Hermosa Ley de Trump, que se prevé que aumente el endeudamiento en 4,1 billones de dólares durante el mismo periodo. Sin embargo, si se mantiene la sentencia de la semana pasada sobre la ilegalidad de los aranceles, la reducción de los ingresos por aranceles podría provocar un exceso de emisión de bonos del Tesoro.

En Francia, los rendimientos de los bonos han aumentado, ya que los inversores se preparan para otro colapso del Gobierno francés durante la moción de confianza del 8 de septiembre solicitada por el primer ministro Bayrou sobre el polémico presupuesto de 2026. Este presupuesto incluye recortes por valor de 44.000 millones de euros destinados a reducir el déficit del 5,8% de Francia. Si no supera la moción de confianza, se convertirá en el quinto primer ministro destituido en menos de dos años.

Las crecientes tensiones en los mercados de bonos soberanos pueden atribuirse a los niveles récord de endeudamiento de los mercados desarrollados, en un contexto de caída de la demanda de deuda a más largo plazo por parte de los compradores tradicionales, como los fondos de pensiones y las aseguradoras. Si a esto le sumamos la inflación persistente, que sigue siendo un problema en Estados Unidos y aún más en el Reino Unido, lo que es perjudicial para la rentabilidad de los bonos a largo plazo, y las dificultades políticas en torno a los presupuestos y la sostenibilidad de la deuda, las perspectivas para los bonos parecen cada vez más volátiles.

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.