¿Cuál será el “canto del cisne” de Powell?

Calendario de resultados empresariales del 21 al 27 de agosto de 2025

Jueves: Walmart, Intuit, Zoom Video Communications, Ross Stores,

Martes: MongoDB

Miércoles: Nvidia, CrowdStrike, HP, Snowflake, Agilent Technologies

Índices bursátiles mundiales

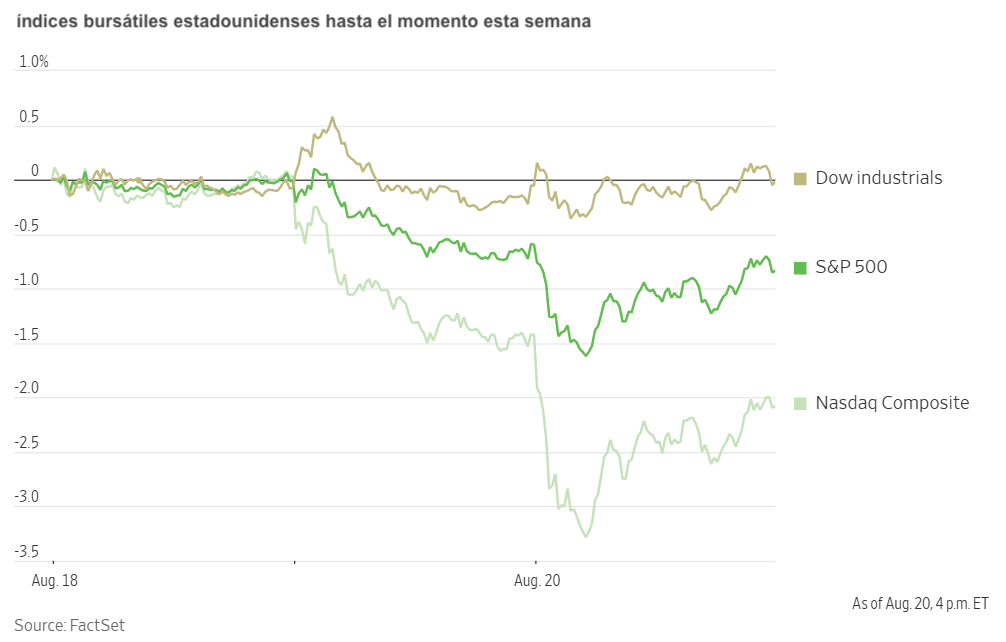

Evolución de los índices bursátiles estadounidenses

El Nasdaq 100 +0,14% en lo que va de mes y +10,65% en lo que va de año

El Dow Jones Industrial Average +1,79% en lo que va de mes y +5,59% en lo que va de año

El NYSE +1,99% en lo que va de mes y +9,26% en lo que va de año

El S&P 500 +0,89% en lo que va de mes y +8,74% en lo que va de año

El S&P 500 retrocedió un 1,09% durante la semana pasada, aunque 8 de los 11 sectores se mantuvieron en positivo en lo que va de mes. La versión de ponderación igualitaria del S&P 500 cayó un 0,60% esta semana pasada y acumula un +6,28% en el año.

El sector de Sanidad del S&P 500 lidera las ganancias mensuales con un +5,44% en lo que va de mes y un -0,23% en lo que va de año, mientras que Energía es el más débil con un -2,20% mensual y -0,40% anual.

Durante esta semana pasada, Sanidad fue el mejor sector del S&P 500 con un +3,17%, seguido por Productos de Primera Necesidad e Inmobiliario con +1,20% y +1,13% respectivamente. Por el contrario, las Tecnologías de la Información fue el peor con -3,27%, seguido por Servicios de Comunicación y Consumo Discrecional con -1,52% y -1,00% respectivamente.

La versión equiponderada del S&P 500 cayó un 0,09% el miércoles, superando a su equivalente ponderado por capitalización por 0,15 puntos porcentuales.

La venta masiva en valores tecnológicos se extendió a una segunda sesión el miércoles, mientras los inversores realizaron tomas de beneficios entre las acciones de alto crecimiento que han sido los principales motores de las ganancias del mercado este año.

El Nasdaq Composite cerró la jornada con -0,67%, sumándose a su caída del -1,46% del martes. El mercado más amplio también sintió la presión, con el S&P 500 perdiendo un 0,24%. El Dow Jones Industrial Average se mantuvo prácticamente sin cambios, subiendo apenas un +0,04%.

Los analistas de mercado no atribuyeron la caída a un único catalizador. Sin embargo, algunos señalaron los comentarios del director ejecutivo de OpenAI, Sam Altman, quien sugirió que el auge de la IA tiene "características propias de burbuja", como un posible factor contribuyente.

Una visión más generalizada es que el sector necesitaba una corrección tras un período de ganancias sustanciales; el Nasdaq Composite acumula un +9,64% en el año y ha registrado 20 cierres récord en 2025.

Centrándose en los resultados corporativos, los inversores esperan los resultados del segundo trimestre de Walmart programados para hoy. La empresa, que a principios de año declaró que trasladaría los costes arancelarios a los consumidores, tiene perspectiva de presentar unos beneficios de 5.900 millones de dólares, un incremento del 9,6% interanual, sobre ingresos de 175.900 millones de dólares.

En noticias empresariales, Microsoft anunció que limitará el acceso de las empresas chinas a las notificaciones anticipadas sobre vulnerabilidades de ciberseguridad en sus productos. La decisión se produce tras una investigación sobre si una filtración de dicha información contribuyó a una serie de hackeos que se aprovecharon de los fallos en su software SharePoint.

Google de Alphabet presentó una nueva línea de productos electrónicos de consumo, incluyendo teléfonos inteligentes, un reloj y auriculares inalámbricos, todos diseñados para mostrar los últimos avances de la empresa en inteligencia artificial.

El minorista de mejoras del hogar Lowe’s anunció un acuerdo para adquirir Foundation Building Materials por aproximadamente 8.800 millones de dólares en efectivo, una operación destinada a acelerar su expansión en el mercado de contratistas profesionales.

Thoma Bravo se encuentra supuestamente en conversaciones avanzadas para adquirir el proveedor de software de recursos humanos Dayforce en lo que sería una de las transacciones más grandes de la firma.

Target nombró al veterano de la empresa Michael Fiddelke como su próximo director ejecutivo, un nombramiento interno dirigido a revitalizar la empresa en medio de unas ventas en dificultades.

SQM, el mayor productor mundial de litio por valor de mercado, ofreció perspectivas mixtas; a pesar de registrar una caída del 28% en los beneficios principales del segundo trimestre, la empresa elevó sus proyecciones de ventas para el año y expresó optimismo sobre los precios futuros.

Empresas de gran capitalización: Las Siete Magníficas tuvieron un rendimiento mayoritariamente negativo esta semana. En los últimos siete días, Amazon -0,33%, Alphabet -1,31%, Microsoft -2,85%, Apple -3,14%, Nvidia -3,41%, Meta Platforms -4,15%, y Tesla -4,56%.

Las acciones de las empresas del sector energético tuvieron un rendimiento mixto esta semana, ya que el propio sector energético bajó un -0,34%. Los precios del WTI y del Brent han subido un +0,64% y un +1,81% respectivamente esta semana. Durante la semana pasada, Marathon Petroleum +2,53%, ExxonMobil +0,86%, Phillips 66 +0,81% y BP +0,13%, mientras que Baker Hughes -0,00%, Shell -0,13%, Halliburton -0,47%, ConocoPhillips -1,03%, APA -1,07%, Occidental Petroleum -1,07%, Chevron -1,70% y Energy Fuels -9,56%.

Materiales y minería tuvieron un rendimiento mixto esta semana, ya que el sector de materiales bajó un -0,68%. Durante los últimos siete días, Celanese Corporation subió un +8,59%, Mosaic +0,75%, Yara International +0,72% y Newmont Corporation +0,64%, mientras que CF Industries bajó un -1,15%, Nucor -1,63%, Freeport-McMoRan -3,35%, Albemarle -4,35% y Sibanye Stillwater -8,48%.

Evolución de los índices bursátiles europeos

El Stoxx 600 +2,38% en lo que va de mes y +10,14% en lo que va de año

El DAX +0,88% en lo que va de mes y +21.94% en lo que va de año

El CAC 40 +2,59% en lo que va de mes y +8,02% en lo que va de año

El IBEX 35 +6,22% en lo que va de mes y +31,89% en lo que va de año

El FTSE MIB +4,96% en lo que va de mes y +25,84% en lo que va de año

El FTSE 100 +0,62% en lo que va de mes y +12,43% en lo que va de año

Esta semana, el índice paneuropeo Stoxx Europe 600 subió un +1,50%. El miércoles avanzó un +0,23%, cerrando en 559,09 puntos.

En lo que va de mes en el STOXX Europe 600, Automoción y Componentes lidera los sectores con un +6,34% en lo que va de mes y -2,18% en lo que va de año, mientras que Tecnología es el más débil con -2,35% mensual y -1,70% anual.

Esta semana, Químicas fue el mejor sector del STOXX Europe 600 con un +4,14%, seguido por Sanidad y Alimentación y Bebidas con +4,10% y +3,98% respectivamente. Por el contrario, Materias Primas Básicas fue el peor con -1,17%, seguido por Tecnología y Bienes Industriales con -0,38% y -0,12% respectivamente.

El índice DAX alemán cayó un -0,60% el miércoles, cerrando en 24.276,97 puntos. Acumuló un +0,38% durante los últimos siete días. El índice CAC 40 francés perdió un -0,08% el miércoles, cerrando en 7.973,03 puntos, gantando un +2,15% durante la semana pasada.

El índice FTSE 100 británico subió un +0,26% durante los siete días hasta los 9.189,22 puntos. El miércoles avanzó un +0,34%.

En la sesión de negociación del miércoles, el sector de Alimentación y Bebidas fue el que mejor se comportó. Mowi presentó un beneficio por acción subyacente del segundo trimestre que superó las expectativas y también elevó sus proyecciones de volumen de cosecha para 2025. De manera similar, Lerøy Seafood Group anunció que su beneficio por acción del segundo trimestre superó las previsiones. El sector de Bienes Personales y del Hogar también tuvo un buen comportamiento, aunque sin noticias concretas.

Las empresas de Servicios Públicos cotizan al alza, especialmente después de que Barclays elevara United Utilities Group a sobreponderación. El banco mencionó la atractiva valoración de la empresa, las favorables condiciones regulatorias y un aumento del modelo de flujo de caja hasta 2035 como razones para la mejora.

Por el contrario, el sector de Viajes y Ocio tuvo un mal comportamiento sin particulares noticias. Los Recursos Básicos también tuvo un comportamiento negativo, en parte debido a acontecimientos en Estados Unidos. El presidente estadounidense criticó el retraso en un proyecto de cobre en Arizona clave, calificando a los opositores BHP Group y Rio Tinto como "antiamericanos" tras una orden judicial cautelar.

Finalmente, el sector de Bienes y Servicios Industriales cotizó a la baja, arrastrado por las acciones de defensa. Estos valores sufrieron su peor día en más de un mes el martes en medio de crecientes expectativas de un acuerdo de paz en Ucrania.

Evolución de otros índices bursátiles mundiales

El MSCI World Index +1,79% en lo que va de mes y +11,89% en lo que va daño

El Hang Seng +1,58% en lo que va de mes y +25,45% en lo que va de año

El índice MSCI World ha bajado un -0,70% durante los últimos 7 días, mientras que el índice Hang Seng Index ha subido -1,75% durante el mismo periodo.

Divisas

El EUR +2,07% en lo que va de mes y +12,52% en lo que va de año hasta 1,1653 dólares.

El GBP +1,90% en lo que va de mes y +7,56% en lo que va de año hasta 1,3454 dólares.

El dólar estadounidense experimentó una sesión volátil el miércoles, cayendo inicialmente tras las noticias de la petición del presidente Trump de dimisión de la gobernadora de la Fed Lisa Cook, señalando acusaciones relacionadas con sus hipotecas personales. Esta medida, junto con un informe de The Wallstreet Journal de que el presidente también está considerando un intento de destituirla, fue vista por los mercados como un esfuerzo intensificado para influir en la independencia del banco central.

Sin embargo, el dólar recortó sus pérdidas tras la publicación de las actas de la reunión de política monetaria del FOMC del 29 al 30 de julio. Las actas revelaron que solo dos responsables políticos habían apoyado un recorte de tipos de interés, sugiriendo un consenso más amplio para mantener la postura política actual.

Al final de la sesión, el índice del dólar bajó marginalmente un -0,05% hasta 98,23 puntos. Durante los últimos siete días el índice del dólar estadounidense subió un +0,43%. Se sitúa en -1,82% en lo que va de mes, y -9,45% en el año.

El euro ganó un +0,06% hasta 1,1653 dólares, mientras que el yen japonés se fortaleció un +0,19% hasta 147,30 yenes por dólar.

En contraste, la libra esterlina cayó un -0,24% después de que nuevos datos mostraran que la inflación británica alcanzó un máximo de 18 meses en julio. El índice de precios al consumo general subió hasta el 3,8% interanual, impulsado en gran medida por los costes de transporte. La inflación en el sector servicios, un indicador clave para el Banco de Inglaterra, también se aceleró hasta el 5,0%.

Durante los últimos siete días, el euro perdió un -0,44% frente al dólar estadounidense, y la libra esterlina cayó un -0,82%. Esta semana, el dólar estadounidense cotizó un -0,05% frente a la divisa japonesa. Su comportamiento es de -12,38% en lo que va de año.

Nota: los datos corresponden al 20 de agosto de 2025 a las 17.00 EDT

Criptomonedas

El Bitcoin -2,16% lo que va de mes y +21,72% lo que va de año hasta 114.023,24 dólares.

El Ethereum +15,93% lo que va de mes y +30,1% lo que va de año hasta 4.325,09 dólares.

El Bitcoin ha bajado un -7,16% y el Ethereum un -9,14% durante los últimos 7 días. El miércoles, el Bitcoin subió un +0,55% hasta los 114.023,24 dólares. El Ethereum subió un +4,15% hasta 4.325,09 dólares.

Esta semana el Bitcoin y el Ethereum cayeron por grandes preocupaciones sobre el entorno macroeconómico y la incertidumbre sobre si la Fed recortará los tipos de interés en septiembre y en qué medida. Unos débiles datos de empleo han aumentado las expectativas de flexibilidad monetaria, pero hay señales de una inflación impulsada por los aranceles. El índice de miedo y codicia se desplomó hasta 44 —su nivel más bajo en casi dos meses— después de marcar 75 hace apenas seis días. El Bitcoin en particular también puede estar sintiendo los efectos de la depreciación general del dólar este mes. Sin embargo, el Ethereum ha continuado subiendo durante el mes pasado mientras los inversores han aumentado la inversión tanto en el token como en los ETF (Fondos cotizados) del Ethereum, tras la aprobación de la Ley GENIUS en Estados Unidos que clarifica las normas para las criptomonedas estables (stablecoins). Se espera que aumente la demanda de criptomonedas estables. Como señaló Yahoo finance, hay aproximadamente 138.000 millones de dólares en criptomonedas estables actualmente en la blockchain del Ethereum, lo que representa una cuota del 51% del mercado de dichas criptomonedas.

Los inversores pueden esperar ver un enfoque más transparente y flexible hacia las criptomonedas por parte de reguladores como la Comisión de Bolsa y Valores de los Estados Unidos. El martes, el presidente de la SEC Paul Atkins dijo que "muy pocos" tokens en cripto pueden calificarse como valores, un marcado contraste con la postura de su predecesor, Gary Gensler.

No obstante, esta semana se han producido salidas de capital de los ETF del Bitcoin y el Ethereum, lo que sugiere un posible cambio en el posicionamiento institucional. Esto podría deberse a que los fondos estén rotando para asegurar beneficios o a una respuesta más amplia de reducción de riesgo ante las renovadas preocupaciones inflacionistas, movimientos del dólar e incertidumbre en torno a la senda política de la Reserva Federal.

Nota: los datos corresponden al 20 de agosto de 2025 a las 17.00 EDT

Obsérvese que este viernes no publicaremos nuestro boletín semanal habitual de criptomonedas, Proof of the Week. Retomaremos la publicación el 29 de agosto de 2025.

Renta fija

La rentabilidad de los bonos estadounidenses a 10 años ha bajado -7,6 pb en su acumulado mensual y -27,7 pb en su acumulado anual hasta el 4,299%.

La rentabilidad de los bonos alemanes a 10 años ha subido +2,3 pb en su acumulado mensual y un +35,0 pb en su acumulado anual hasta el 2,719%.

La rentabilidad de los bonos británicos a 10 años ha disminuido ha subido un +10,0 pb en su acumulado mensual y +10,5 pb en su acumulado anual hasta el 4,673%.

Los rendimientos de los bonos del Tesoro estadounidense se movieron moderadamente el miércoles, con el mercado en gran medida en compás de espera antes del discurso del presidente de la Fed Jerome Powell en el simposio de Jackson Hole este viernes.

En las operaciones de la tarde, los rendimientos de la deuda a largo plazo cayeron, con el rendimiento del Tesoro a 10 años perdiendo -1,0 pb hasta el 4,299% y el rendimiento a 30 años disminuyendo -1,3 pb hasta el 4,911%. Por el contrario, el rendimiento a 2 años, muy sensible a las expectativas de política monetaria, subió ligeramente +0,8 pb hasta el 3,767%.

La publicación de las actas de la reunión de julio del FOMC supuso un menor catalizador durante la sesión, causando que los rendimientos recortaran las caídas anteriores. Las actas confirmaron que los dos disidentes extremistas, los gobernadores Waller y Bowman, carecían de amplio apoyo para un aumento inmediato de tipos el mes pasado.

En última instancia, las actas pasaron a un segundo plano para un mercado de bonos enfocado de lleno en la conferencia de Jackson Hole. El evento se usa frecuentemente como escenario para señalar ajustes importantes de política, y los inversores esperan la orientación del presidente de la Fed Powell. Esto contrasta con la sesión del lunes, en la que la curva de rendimientos ascendió hasta su nivel más alto desde mediados de julio debido a crecientes preocupaciones inflacionistas.

Durante los últimos siete días, el rendimiento del bono del Tesoro a 10 años subió +5,9 pb. El rendimiento del bono del Tesoro a 30 años fue +7,0 pb y en el extremo más corto de la curva, el rendimiento del Tesoro a dos años fue +7,4 pb.

La subasta del bono del Tesoro estadounidense de 16.000 millones de dólares en bonos a 20 años el miércoles indicó una demanda mixta de inversores. La subasta concluyó con un rendimiento máximo del 4,876%, una tasa ligeramente por debajo de las expectativas del mercado, sugiriendo una actividad de puja sólida. Sin embargo, el ratio de puja sobre cobertura, registrado en 2,54x, quedó por debajo tanto del ratio de 2,79x de la subasta anterior como del promedio de seis subastas de 2,63x.

Los operadores de futuros de fondos federales ahora están valorando una probabilidad del 81,90% de un recorte en septiembre, según la herramienta FedWatch de CME Group, menor que el 94,6% de la semana pasada. Los operadores actualmente están evaluando 53,8 pb de recortes para fin de año, menor que los 63,9 pb de la semana pasada.

Al otro lado del Atlántico, en Reino Unido, el miércoles el gilt a 10 años cayó -7,3 pb hasta el 4,673%. El rendimiento británico a 10 años subió +7,8 pb durante los últimos siete días. Esto siguió a las noticias de que la inflación británica fue mayor de lo esperado en el 3,8% para julio.

El miércoles, los rendimientos de los bonos gubernamentales de la eurozona cayeron, retrocediendo desde máximos de varios meses alcanzados anteriormente en la semana mientras los inversores se posicionaban antes del simposio anual de la Fed en Jackson Hole.

El rendimiento del bono alemán a 10 años cayó -3,6 pb hasta el 2,719%, después de tocar un máximo de cuatro meses y medio del 2,787% el lunes. Se vieron caídas a lo largo de la curva de rendimientos alemana, con el rendimiento a dos años bajando -1,8 pb hasta el 1,936% y el rendimiento a 30 años disminuyendo -3,1 pb hasta el 3,292%. Este movimiento proporcionó una pausa temporal en la reciente venta masiva global que había estado impulsando los rendimientos a largo plazo al alza.

El sentimiento del mercado no se vio afectado en gran medida por los resultados mixtos de la subasta alemana de 1.896 millones de euros en bonos a 30 años.

Durante los últimos siete días, el rendimiento del bono alemán a 10 años subió +3,6 pb. El rendimiento del bono alemán a dos años fue -0,7 pb, y en el extremo más largo de la curva, el rendimiento alemán a 30 años fue +6,5 pb.

El rendimiento del bono italiano a 10 años cayó -2,6 pb hasta el 3,528%. El diferencial entre los rendimientos de los BTP italianos a 10 años y los bonos alemanes a 10 años se situó en 80,9 pb, un aumento de 3,3 pb desde los 77,6 pb de la semana pasada. El rendimiento italiano a 10 años subió +6,9 pb durante la semana pasada.

El rendimiento francés a 10 años bajó -2,4 pb hasta el 3,414%, habiendo también alcanzado un máximo de cuatro meses el lunes, una subida de +7,4 pb durante los últimos siete días. El enfoque del mercado también se centró en estrechar la diferencia entre los rendimientos de bonos italianos y franceses a 10 años, que converge a niveles no vistos en dos décadas en medio de inestabilidad política en Francia. El diferencial se estableció en 11,4 pb.

Esta actividad del mercado ocurre mientras la cotización de futuros indica una expectativa de que el BCE mantendrá su tipo de interés clave en el 2,0% durante su próxima reunión de septiembre.

El diferencial entre los Tesoros estadounidenses a 10 años y los Bund alemanes es ahora de 158,0 pb, 2,3 pb mayor que los 155,7 pb de la semana pasada.

Materias primas

El oro al contado +1,78% en el mes y +27,60% en en el año hasta 3.348,17 dólares la onza.

La plata al contado +3,33% en el mes y +31,71% en el año hasta 37,89 dólares por onza.

El crudo West Texas Intermediate -8,82% en el mes y -12,38% en el año hasta 63,14 dólares el barril.

El crudo Brent -7,72% en lo que va de mes y -10,30% en el año hasta 66,95 dólares el barril.

Los precios del oro han caído esta semana -0,18% y han subido un +27,60% en lo que va de año.

Los precios del oro avanzaron el miércoles, respaldados por un modesto retroceso del dólar estadounidense. La caída del dólar aumenta el atractivo del metal precioso para los compradores que utilizan otras divisas. Como resultado, el oro al contado subió un +0,99% hasta 3.348,17 dólares por onza, recuperándose desde un mínimo de sesión que marcó su punto más débil desde el 1 de agosto.

Los precios del petróleo subieron el miércoles, impulsados por el informe de una caída en las reservas de crudo estadounidenses y la continua incertidumbre geopolítica. Los inversores siguen de cerca los esfuerzos diplomáticos para poner fin a la guerra en Ucrania, mientras las sanciones sobre las exportaciones de crudo ruso permanecen vigentes.

Los futuros del Brent se establecieron en 66,95 dólares por barril, una ganancia de 0,96 dólares o +1,45%. Los futuros del WTI subieron 54 centavos, o +0,86%, hasta 63,14 dólares.

El aumento marcó una reversión respecto a la sesión del martes, donde los precios habían caído más de un uno por ciento intradía en medio del optimismo por un posible acuerdo de paz. Sin embargo, ese sentimiento cambió después de que el presidente estadounidense Donald Trump reconociera que el presidente ruso Vladimir Putin podría no estar dispuesto a negociar un acuerdo.

Moscú enfrió aún más las esperanzas, declarando el miércoles que los intentos de resolver cuestiones de seguridad sin su participación eran un "camino hacia la nada". Estos desarrollos subrayan la incertidumbre que rodea el suministro futuro de Rusia, que fue el segundo mayor productor mundial de crudo en 2024.

Además, funcionarios de la embajada rusa en Nueva Delhi confirmaron su intención de continuar suministrando petróleo a India y expresaron su esperanza de conversaciones trilaterales con India y China. El presidente estadounidense había anunciado un arancel adicional del 25% sobre productos indios, efectivo el 27 de agosto, como medida punitiva por comprar petróleo ruso. A pesar de esto, las refinerías estatales indias han reanudado la compra de crudo ruso para entregas en septiembre y octubre, atraídas por descuentos cada vez mayores.

Más allá del enfoque en Rusia, existen otros factores de suministro global también que están en juego. El principal diplomático de Irán declaró el miércoles que no ha llegado aún el momento de conversaciones "efectivas" sobre temas nucleares con Washington. Un acuerdo podría eventualmente impulsar las exportaciones de Irán, el tercer mayor productor de la OPEP en 2024, pero el progreso sigue estancado.

Además, hubo nuevos datos que mostraron que las exportaciones de crudo de Arabia Saudí cayeron a un mínimo de tres meses en junio. Por el contrario, en Noruega, el segundo mayor productor de petróleo de Europa, combinado de petróleo y gas, superó en julio las previsiones oficiales en un 3,9%, según la Dirección Offshore Noruega.

El WTI y el Brent acumulan +0,64% y +1,81% durante los últimos siete días, respectivamente.

Informe semanal de la EIA. El miércoles, la Administración de Información Energética (EIA) informó que las reservas nacionales de petróleo crudo experimentaron una caída significativa la semana pasada, impulsada por menores importaciones y un fuerte aumento en las exportaciones.

En la semana que terminó el 15 de agosto, las reservas de crudo cayeron 6,0 millones de barriles hasta un total de 420,7 millones de barriles. Esta caída fue respaldada por una disminución de 1,22 millones de barriles por día (bpd) en las importaciones netas de crudo y un aumento de 795.000 bpd en las exportaciones, que alcanzaron 4,37 millones de bpd. Sin embargo, las reservas en el centro de entrega de Cushing, Oklahoma, vieron un modesto aumento, subiendo 419.000 barriles.

El informe también detalló movimientos mixtos en las reservas de productos refinados. Las reservas de gasolina estadounidenses cayeron 2,7 millones de barriles hasta 223,6 millones de barriles. En contraste, las reservas de destilados, incluyendo diésel y gasóleo de calefacción, subieron 2,3 millones de barriles hasta 116,0 millones de barriles.

En el lado de la demanda, el suministro total de productos —una aproximación del consumo— se mantuvo robusto, subiendo 149.000 bpd hasta 21,5 millones de bpd. Un punto destacado notable fue el combustible para aviones, con su tasa de consumo medio de cuatro semanas subiendo a su nivel más alto desde 2019. La actividad de refinería fue estable, ya que el procesamiento de crudo aumentó ligeramente 28.000 bpd y las tasas de utilización subieron 0,2 puntos porcentuales hasta el 96,6%.

Nota: los datos corresponden al 20 de agosto de 2025 a las 17.00 EDT

Datos clave que determinarán el movimiento de los mercados

EUROPA

Jueves: El índice HCOB compuesto de Francia, Alemania y la Eurozona, PMIs de servicios y manufacturas, informe mensual del Bundesbank y confianza del consumidor de la Eurozona.

Viernes: PIB alemán.

Sábado: Discurso de la presidenta del BCE, Christine Lagarde.

Lunes: Encuestas IFO de Alemania sobre clima empresarial, evaluación actual y expectativas.

Miércoles: Encuesta de confianza del consumidor GfK.

REINO UNIDO

Jueves: S&P compuesto global, PMIs de servicios manufacturas y confianza del consumidor Gfk.

Martes: Discurso de Catherine Mann, miembro externo del Banco de Inglaterra (BoE).

EE.UU.

Jueves: Simposio de Jackson Hole, discurso del presidente de la Fed de Atlanta, Raphael Bostic, solicitudes iniciales y continuas de subsidio por desempleo, S&P compuesto global, PMIs compuestos de servicios y manufacturas, Índice de manufactura de la Fed de Filadelfia y ventas de viviendas existentes.

Viernes: Simposio de Jackson Hole y discurso del presidente de la Fed, Jerome Powell.

Sábado: Simposio de Jackson Hole.

Lunes: Discurso de John Williams, presidente de la Fed de Nueva York.

Martes: Órdenes de compra de bienes duraderos y de bienes de capital no relacionados con defensa, índice de precios de la vivienda, confianza del consumidor y ventas de viviendas nuevas.

JAPÓN

Jueves: Índice nacional de precios al consumidor (IPC) e IPC subyacente.

Actualizaciones macroeconómicas mundiales

Las actas del FOMC reflejaron un fuerte consenso sobre el mantenimiento de los tipos en julio. La publicación de las actas de la reunión de julio del FOMC no mostró sorpresas relevantes.

El informe reiteró que la Fed mantuvo sin cambios los tipos de interés en la reunión de julio. Sin embargo, subrayó las opiniones contrarias de los gobernadores Waller y Bowman, quienes defendieron una reducción de 25 pb. Esta división refleja el reto al que se enfrenta el Comité para orientar la política monetaria en un entorno caracterizado por un mercado laboral debilitado y una inflación persistente.

Según las actas, la mayoría de los participantes evaluaron que, en este momento, los riesgos de inflación superan a los riesgos para el empleo. No obstante, es importante destacar que esta reunión se celebró antes de la publicación de un muy débil informe de empleo NFP de julio. Además, varios responsables expresaron preocupación por la posibilidad de que las expectativas de inflación se desanclen del objetivo del banco central.

La discusión también abordó el impacto económico de los aranceles. Varios participantes anticiparon que las empresas trasladarán el coste de los aranceles a los consumidores, y muchos señalaron que los efectos completos de estas políticas comerciales tardarán en materializarse. En cambio, algunos miembros argumentaron que no sería factible ni apropiado que el Comité esperara a tener total claridad sobre el efecto inflacionario de los aranceles antes de adoptar los ajustes de política necesarios.

La reacción del mercado a la publicación fue mínima. Los analistas señalaron que las actas ahora se consideran en parte desactualizadas, ya que han quedado superadas por datos económicos más recientes, incluidos los mencionados informes de NFP de julio y del Índice de Precios del Productor (PPI).

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.