¿Será un golpe maestro para las guerras comerciales de Trump?

Los mercados en julio

Los mercados bursátiles estadounidenses parecieron ignorar en gran medida las incertidumbres relacionadas con los aranceles a lo largo de julio, centrándose en cambio en los resultados del segundo trimestre, que en su mayoría siguieron superando las expectativas de los analistas, en particular las acciones de inteligencia artificial (IA), que se han beneficiado de la caída del dólar. En lo que va de mes, el S&P 500 ha subido un +2,55%, el Dow Jones un +1,22% y el Nasdaq 100 un +2,94%. Los mercados bursátiles europeos han tenido un buen mes, con el STOXX 600 subiendo un +1,64%.

En el mercado de bonos, en general se ha observado un aumento de la pendiente de la curva, ya que los mercados descuentan tipos más bajos para el año que viene, lo que lleva a unas expectativas de inflación a largo plazo más altas. El dólar recuperó terreno a finales de mes tras el anuncio de acuerdos comerciales. Ha subido un +3,29% en lo que va de mes, pero sigue acumulando una caída del alrededor del -8% en lo que va de año.

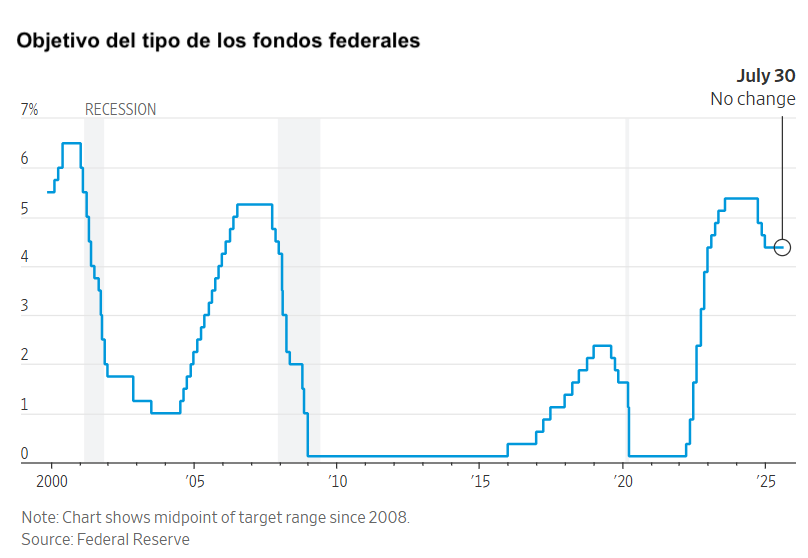

Tras el anuncio de hoy de la Fed de que ha optado por mantener los tipos entre el 4,25% y el 4,5%, alegando un mercado laboral "sólido" y una inflación "algo elevada", parece haber una mayor división dentro de la Reserva Federal sobre el momento en el que podría producirse la próxima bajada de tipos, ya que dos de los gobernadores de la Fed han votado a favor de un recorte de tipos. Esta es la primera vez desde 1993 que dos gobernadores discrepan sobre una decisión de tipos. El presidente Jerome Powell ha sido objeto de una creciente presión política por parte del presidente de Estados Unidos para que recorte los tipos y, a principios de mes, hubo rumores de que Trump estaba barajando la posibilidad de despedirlo. Esta amenaza sacudió los mercados, ya que se considera que la independencia de la Fed es fundamental para garantizar el buen funcionamiento del sistema de política monetaria.

El Banco Central Europeo mantuvo los tipos sin cambios en julio, ya que la inflación anual se situó en el objetivo del 2% en junio, aunque la presidenta del BCE, Christine Lagarde, afirmó que los riesgos a la baja eran: una nueva escalada de las tensiones comerciales mundiales, las tensiones geopolíticas y el deterioro de la confianza en los mercados financieros. Sin embargo, aunque los participantes en el mercado esperaban una nueva bajada de tipos este año, con el acuerdo comercial entre la UE y EE. UU. alcanzado a principios de esta semana, es posible que el BCE se vea obligado a bajar los tipos antes de lo previsto. Esto se debe a la amenaza desinflacionista, ya que los aranceles lastrarán la actividad económica y la demanda general, y al fortalecimiento del euro.

El Reino Unido se encuentra en una situación algo diferente, como ha señalado el FMI. Aunque el Reino Unido ha recortado los tipos en dos ocasiones este año hasta el 4,25%, el FMI ha pedido que se reduzcan dos veces más este año desde el 4,25% actual. Por lo tanto, los mercados esperan al menos una reducción más, hasta alrededor del 4%, en agosto, ya que el Banco de Inglaterra busca equilibrar el riesgo entre recortar los tipos para ayudar al crecimiento de la economía y la preocupación de que la inflación se mantenga muy por encima del objetivo este año.

Panorama económico

A pesar de que el dólar ha experimentado importantes fluctuaciones a lo largo del mes, el índice del dólar para julio ha subido un +3,29% durante el mes. La volatilidad del dólar se ha debido a la incertidumbre sobre los aranceles estadounidenses, la preocupación de los inversores por la sostenibilidad de la deuda y el déficit. La inflación general subió un 0,3% intermensual en junio y un 2,7% anualizado, frente al 2,4% de mayo, mientras que el IPC subyacente, excluidos los alimentos y la energía, se situó en el 0,2% y el 2,9% anualizado, respectivamente. El mercado laboral estadounidense siguió mostrando fortaleza, con un aumento de 147.000 puestos de trabajo no agrícolas ajustados estacionalmente en junio. El desempleo se situó en el 4,1% en junio, ligeramente por debajo del 4,2% registrado en el mes de mayo. Los ingresos medios reales por hora cayeron un 0,1% de mayo a junio y un 1,3% interanual. La tasa de participación en la población activa se mantuvo sin cambios en junio, en el 62,3%, y la ratio empleo-población se mantuvo en el 59,7%. Se espera que las nóminas no agrícolas de julio, que se publicarán el 1 de agosto, muestren un cierto debilitamiento, con estimaciones en torno a las 110.000. Sin embargo, las solicitudes iniciales de subsidio por desempleo han caído durante seis semanas consecutivas, lo que sugiere que las condiciones del mercado laboral pueden no haber empeorado tanto como se temía, a pesar de que el informe JOLTS de junio se situó en solo 7,44 millones frente a los 7,5 millones previstos y de que la tasa de contratación se ralentizó hasta el 3,3%, la más baja desde noviembre.

En cuanto al crecimiento, el PIB de EE. UU. para el segundo trimestre se situó en el 3%, por encima de las estimaciones del mercado del 2,3% y revirtiendo el descenso del 0,5% del periodo anterior. Los PMI preliminares de julio mostraron que la actividad empresarial de EE. UU. siguió creciendo. El PMI compuesto preliminar de julio se situó en 54,6, por encima del 52,9 de junio y en su nivel más alto en siete meses. El PMI preliminar de servicios se situó en 55,2, por encima del 52,9 de junio y también en su nivel más alto en siete meses. El PMI preliminar manufacturero cayó en territorio contractivo, bajando a 49,5 puntos desde los 52,9 de junio y en su nivel más bajo en siete meses. Tal y como señala S&P Global, "la confianza empresarial sobre el año que viene también se ha deteriorado tanto en el sector manufacturero como en el de servicios, hasta alcanzar uno de los niveles más bajos de los últimos dos años y medio. Las empresas citan la preocupación constante por el impacto de las políticas gubernamentales, especialmente en lo que respecta a los aranceles y los recortes del gasto federal". También se menciona el aumento de la presión inflacionista, que las empresas atribuyen a los aranceles y al aumento de los costes laborales. El índice de confianza del consumidor de The Conference Board aumentó en julio gracias a la disminución de las preocupaciones sobre las perspectivas de la economía y el mercado laboral. Subió 2 puntos, pasando de 95,2 en junio a 97,2. El índice de situación actual, basado en la valoración de los consumidores sobre la situación actual de las empresas y el mercado laboral, cayó 1,5 puntos hasta situarse en 131,5. El índice de expectativas, basado en las perspectivas a corto plazo de los consumidores sobre los ingresos, las empresas y la situación del mercado laboral, subió 4,5 puntos hasta situarse en 74,4. Las expectativas se mantuvieron por debajo del umbral de 80, que suele indicar una recesión, por sexto mes consecutivo. La encuesta de confianza de los consumidores de la Universidad de Michigan para julio mostró que las expectativas de inflación a diez años cayeron al 4,4%, frente al 5,0% de junio, y las perspectivas a cinco años bajaron al 3,6%, frente al 4,0%.

En el Reino Unido, la inflación bajó de forma ligera en junio, situándose en el 3,4% frente al 3,5% de mayo. Sin embargo, el IPC subyacente subió un 3,7% en los 12 meses que transcurrieron hasta junio de 2025, frente al 3,5% registrado en mayo. En cuanto a la actividad empresarial en julio, el PMI compuesto preliminar de S&P Global para el Reino Unido se situó en 51,0 en julio, por debajo del máximo de nueve meses de 52,0 registrado en junio. El PMI preliminar de servicios descendió a 51,2 puntos en julio desde los 52,8 de junio, mientras que el PMI preliminar manufacturero, aunque sigue en territorio contractivo, alcanzó su máximo en seis meses, subiendo a 48,2 desde los 47,7 observados en junio. De acuerdo con Chris Williamson, economista jefe de S&P Global, el lento crecimiento de la producción registrado en julio reflejó los obstáculos que suponen el deterioro de la cartera de pedidos, la moderación de la confianza empresarial y el aumento de los costes, todos ellos ampliamente relacionados con el impacto continuo de los cambios políticos anunciados en los presupuestos del otoño pasado y el efecto desestabilizador más amplio de la incertidumbre geopolítica. El índice PMI preliminar de empleo de julio representa el décimo mes consecutivo de recortes de puestos de trabajo. Williamson afirmó que el impacto continuado de las medidas presupuestarias sobre el empleo es especialmente preocupante. Señaló que el aumento de los costes de personal ha agravado las preocupaciones existentes de las empresas sobre las nóminas, lo que ha dado lugar a otro mes de fuerte reducción de la plantilla en julio.

La confianza de los consumidores está cayendo, ya que el índice de confianza del consumidor GfK bajó un punto hasta situarse en -19 en julio. Como señaló Neil Bellamy, director de Consumer Insights de GfK, "las medidas clave sobre las finanzas personales, la economía y las intenciones de compra se mantienen estables en julio, y muchos concluirán que los consumidores se encuentran en una actitud cautelosa de esperar y ver qué pasa. Sin embargo, los datos sugieren que algunas personas pueden estar intuyendo que se avecinan tiempos difíciles. Con el aumento de las especulaciones sobre posibles subidas de impuestos en los presupuestos de otoño y la presión de los precios contribuyendo no solo a una mayor inflación, sino también a la probabilidad de que la inflación empeore en el futuro, las noticias son preocupantes. Nuestro índice de ahorro es significativo este mes porque, efectivamente, sugiere que la gente está inquieta. Ha subido siete puntos hasta alcanzar +34, el nivel más alto desde noviembre de 2007".

El mercado laboral sigue debilitándose, con una caída del número de empleados asalariados de 135.000 (0,4%) entre mayo de 2024 y mayo de 2025, y de 25.000 (0,1%) entre abril y mayo de 2025. De acuerdo con la Oficina Nacional de Estadística, el crecimiento salarial, excluidas las bonificaciones, se situó en el 5,0% en los tres meses hasta mayo, frente al 5,3%, y la inflación salarial en el sector privado se enfrió hasta el 4,9%, desde el 5,2%, la primera lectura por debajo del 5% desde abril a junio de 2022. El desempleo aumentó hasta el 4,7%, desde el 4,6% registrado en mayo.

La economía de la eurozona parece estar mejorando. La inflación de la zona euro se situó en el 2% en junio, ligeramente superior al 1,9% de mayo. La inflación subyacente, que excluye los precios de la energía, los alimentos, el tabaco y el alcohol, se mantuvo sin cambios en el 2,3% en junio. La inflación de los servicios subió al 3,3% en junio, después de enfriarse significativamente en el mes de mayo hasta situarse en el 3,2%, por debajo del 4% registrado en abril. El indicador salarial del BCE señaló un crecimiento salarial negociado con pagos únicos suavizados del 4,6% en 2024 y del 3,2% en 2025. Sin suavizar los pagos únicos, el indicador apuntaba a un 2,9% en 2025. Se prevé un crecimiento salarial del 1,7% en el primer trimestre de 2026. El BCE prevé un crecimiento salarial medio del 3,2% en 2025. Anteriormente había declarado que un crecimiento salarial en torno al 3% sería coherente con su objetivo de inflación del 2%.

En cuanto al crecimiento, el PMI compuesto preliminar del HCOB de la zona euro en julio se situó en 51,0, por encima de los 50,6 de junio y en su nivel más alto en 11 meses. El PMI de servicios preliminar del HCOB se situó en 51,2, por encima de los 50,5 de junio, y también el más alto en seis meses. El PMI preliminar manufacturero del HCOB se situó en 49,8, por encima de los 49,5 puntos de junio y alcanzando un máximo de 36 meses. Tal y como señaló Chris Williamson, de S&P Global, "salvo por el deterioro en Francia, la confianza empresarial ha seguido repuntando, especialmente en Alemania, lo que apunta a una mejora más amplia del entorno económico subyacente. Además, dado que el PMI muestra que las presiones inflacionistas siguen siendo moderadas, en línea con el objetivo del banco central, la encuesta apunta a que sigue habiendo margen para una nueva bajada de los tipos de interés después del verano si se considera que la trayectoria de crecimiento es demasiado débil".

Índices de los mercados mundiales

EE. UU.

El S&P 500 +2,55% en lo que va de mes y +8,18% en lo que va de año.

El Nasdaq 100 +2,94% en lo que va de mes y +11,10% en lo que va de año.

El Dow Jones Industrial Average +1,22% en lo que va de mes y +4,91% en lo que va de año.

El NYSE Composite +0,99% en lo que va de mes y +8,03% en lo que va de año.

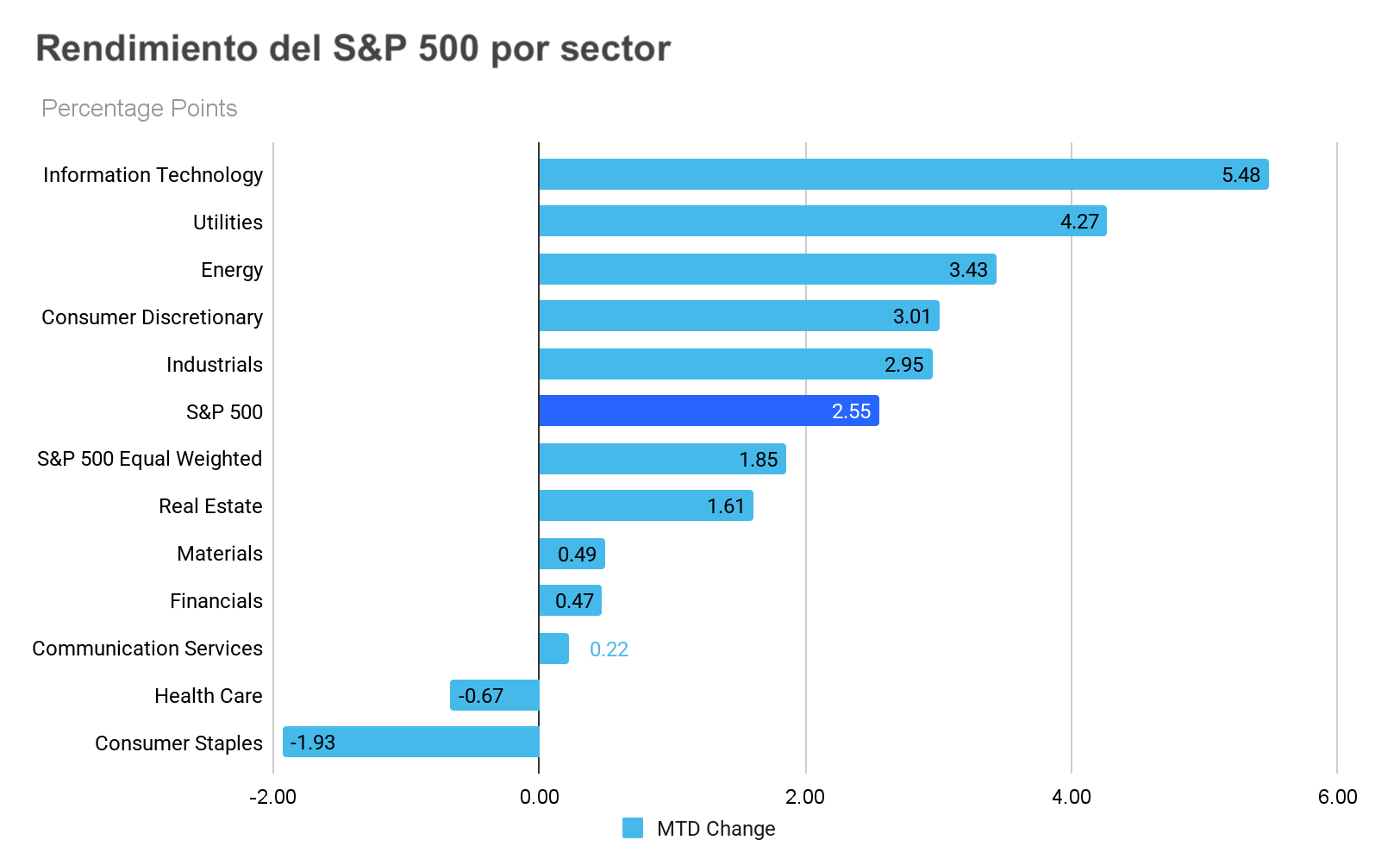

La versión igualmente ponderada del S&P 500 ha subido un +1,85% en lo que va de julio, 0,70 puntos porcentuales menos que el índice de referencia.

El sector de tecnologías de la información del S&P 500 es el que mejor rendimiento ha tenido en lo que va de julio, con un aumento del +5,48% en lo que va de mes, mientras que el sector de productos básicos de consumo ha tenido un rendimiento inferior, con una caída del -1,93% en lo que va de mes.

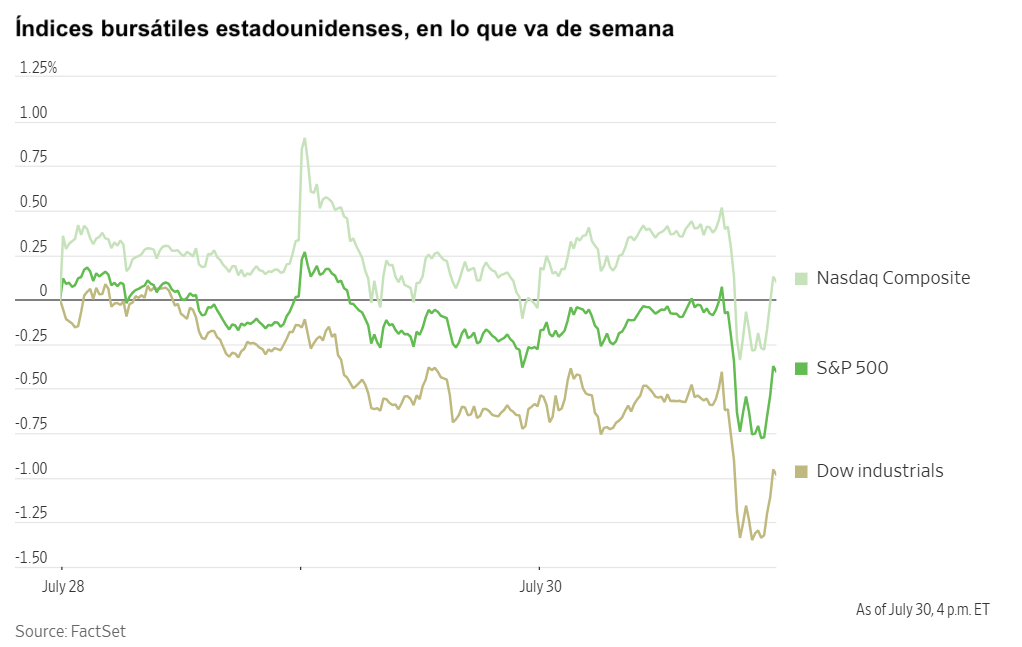

El miércoles, los principales índices mantuvieron sus ganancias durante la mayor parte de la sesión, y hasta el anuncio de la Fed a las 2 de la tarde de que mantendría los tipos sin cambios, tal y como se esperaba. Sin embargo, las acciones comenzaron a bajar poco después de que el presidente de la Reserva Federal, Jerome Powell, empezara a responder a las preguntas de los periodistas tras la reunión del FOMC.

El Dow Jones Industrial Average cedió un -0,38%, el S&P 500 bajó un -0,12%, mientras que el Nasdaq Composite logró una ganancia del +0,15%. Las caídas fueron generalizadas, y 8 de los 11 sectores del S&P 500 cerraron la jornada en rojo. Fue el tercer día consecutivo de caídas para el Dow y el segundo para el S&P 500.

En cuanto a noticias corporativas, Ford Motor anunció en su presentación de resultados del segundo trimestre que sus beneficios caerán hasta un 36% este año. Ford afirmó que los costes relacionados con los aranceles reducirán sus ganancias anuales en alrededor de 2.000 millones de dólares, frente a los 1.500 millones que había previsto hace tres meses.

Arm Holdings, que proporciona la tecnología más utilizada en chips informáticos, presentó unas previsiones de beneficios para el tercer trimestre inferiores a lo esperado tras aumentar el gasto en nuevos productos.

Palo Alto Networks acordó comprar CyberArk Software en una operación en efectivo y acciones que valora la empresa israelí de ciberseguridad en aproximadamente 25.000 millones de dólares.

Humana elevó sus previsiones de beneficios para el año, contrarrestando la tendencia del sector de los seguros médicos en Estados Unidos, después de que la mayoría de las demás empresas recortaran sus previsiones en los últimos meses.

Harley-Davidson afirmó que los aranceles redujeron los beneficios en el segundo trimestre, ya que los elevados costes de financiación mermaron la demanda y obligaron al fabricante de motocicletas a recortar la producción.

Hershey rebajó sus previsiones de beneficios para todo el año, en parte debido a los costes arancelarios, pero tiene la esperanza de que la administración Trump ofrezca ayudas para productos, como el cacao, que no se pueden cultivar en EE. UU.

Europa

El Stoxx 600 +1,64% en lo que va de mes y +8,40% en lo que va de año.

El DAX +1,47% en lo que va de mes y +21,86% en lo que va de año.

El CAC 40 +2,56% en lo que va de mes y +6,52% en lo que va de año.

El FTSE 100 +4,28% en lo que va de mes y +11,79% en lo que va de año.

El IBEX 35 +2,78% en lo que va de mes y +24,02% en lo que va de año.

El FTSE MIB +3,62% en lo que va de mes y +20,62% en lo que va de año.

Fuente: FactSet

Fuente: FactSet

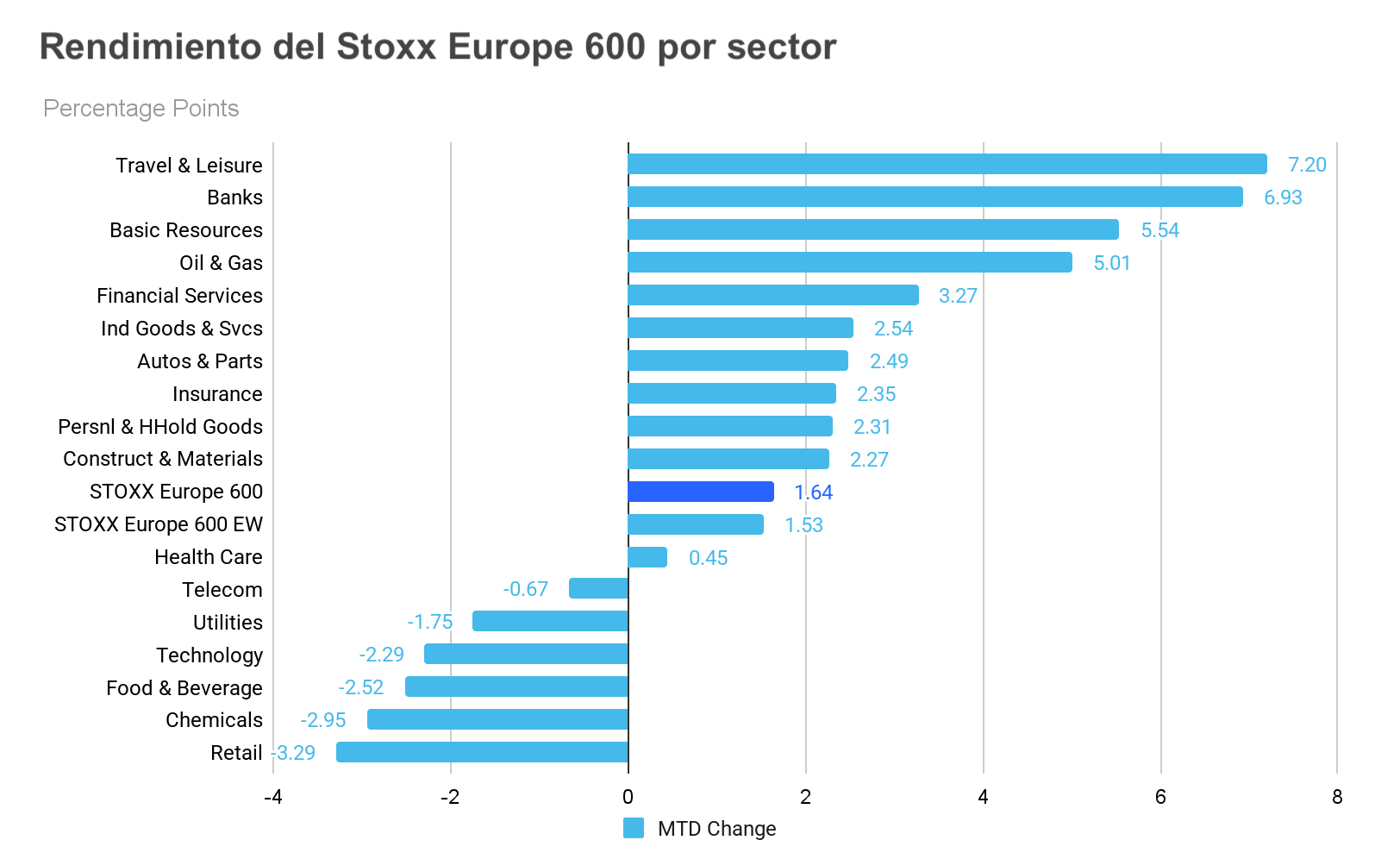

En Europa, la versión igualmente ponderada del Stoxx 600 ha aumentado un +1,53% en lo que va de mes, 0,11 puntos porcentuales por debajo del índice de referencia.

El Stoxx 600 Travel & Leisure es el sector líder, con una subida del +7,20% en lo que va de mes, mientras que el sector minorista ha registrado el peor rendimiento, con un retroceso del -3,29% en lo que va de mes.

El miércoles, dentro de los sectores del STOXX Europe 600, el sector de alimentación y bebidas obtuvo un rendimiento superior, impulsado por los sólidos beneficios y el fuerte crecimiento del volumen en China y los mercados emergentes. Las acciones de JDE Peet subieron después de superar las expectativas de beneficios por acción y elevar sus previsiones, mientras que las de Danone registraron un aumento tras los sólidos ingresos del segundo trimestre y la reiteración de sus perspectivas.

El sector de la construcción y los materiales también subió, animado por el fuerte impulso de los beneficios. Bodycote repuntó gracias a unos beneficios superiores a lo previsto y a un programa de recompra de acciones por valor de 30 millones de libras esterlinas. Las acciones de Nexans subieron tras la publicación de unos sólidos beneficios en el segundo trimestre y la revisión al alza de sus previsiones, respaldadas por la demanda de la red eléctrica y el impacto de los aranceles estadounidenses.

El sector de viajes y ocio se vio respaldado por la sólida demanda estival y la bajada de los costes del combustible. Las acciones de Wizz Air Holdings subieron tras la mejora de la calificación a "comprar" por parte de Deutsche Numis, y Aena obtuvo unos resultados estables.

Los resultados financieros fueron mixtos ayer. UBS Group superó las estimaciones del segundo trimestre gracias a la fortaleza de su división de banca de inversión. Por el contrario, los beneficios de HSBC Holdings cayeron un 26%, lo que se atribuyó a las pérdidas derivadas de sus exposiciones inmobiliarias en China y Hong Kong. Del mismo modo, los beneficios del segundo trimestre de Banco Santander estuvieron ligeramente por debajo de las previsiones, ya que los sólidos ingresos básicos se vieron compensados por unas provisiones más elevadas.

El sector químico tuvo un rendimiento inferior al esperado, lo que refleja los malos resultados y la reducción de las previsiones. Las acciones de IMCD bajaron tras no cumplir las expectativas de beneficios, aunque Basf registró ganancias, ya que sus perspectivas se mantuvieron estables a pesar de la caída del 82% en los beneficios del segundo trimestre.

El sector minorista se enfrentó a una presión a la baja en medio de las preocupaciones por los aranceles y las existencias. Adidas cayó a pesar de superar las previsiones de EBIT, mientras que Amplifon bajó tras una revisión a la baja de sus ingresos y unos beneficios inferiores a lo esperado.

El sector de automóviles y repuestos siguió bajo presión por los aranceles y la debilidad del mercado chino. Aston Martin Lagonda emitió una advertencia, y tanto Mercedes-Benz Group como Porsche recortaron sus previsiones tras la caída de los beneficios, ya que ambas empresas destacaron los retos derivados de los aranceles estadounidenses.

Global

El índice MSCI World +1,95% en lo que va de mes y +11,23% en lo que va de año.

El índice Hang Seng +4,59% en lo que va de mes y +25,51% en lo que va de año.

Las acciones de las empresas de gran capitalización tuvieron un rendimiento mayoritariamente positivo en julio. Nvidia +13,47%, Alphabet +11,52%, Amazon +4,92%, Microsoft +3,18%, Apple +1,89% y Tesla +0,43%, mientras que Meta Platforms -5,81%.

Resultados del segundo trimestre de Microsoft. Microsoft anunció unos sólidos resultados financieros para el segundo trimestre, superando las expectativas de ingresos y beneficios de Wall Street.

Uno de los principales impulsores de este buen rendimiento fue el negocio de la nube Azure, que registró un aumento de las ventas del 39% interanual, superando las expectativas. Este buen rendimiento de la unidad de computación en la nube respaldó los resultados de Microsoft para el segundo trimestre. La empresa indicó además que sus perspectivas para el tercer trimestre son más optimistas de lo que habían previsto los analistas.

Los ingresos operativos aumentaron un 22% hasta alcanzar los 34.300 millones de dólares, superando las previsiones de consenso. Los ingresos netos alcanzaron los 27.200 millones de dólares, o 3,65 dólares por acción diluida, superando en ambos casos las estimaciones de los analistas.

El director ejecutivo de la compañía, Satya Nadella, destacó la expansión de la infraestructura de la empresa y señaló que Microsoft opera actualmente más de 400 centros de datos en 70 regiones de todo el mundo. Esta expansión se ve respaldada por importantes inversiones; el gasto de capital total del trimestre aumentó un 27% interanual hasta alcanzar los 24.200 millones de dólares, superando de esta forma los 23.000 millones estimados.

Por primera vez, Microsoft reveló que sus ingresos anuales de Azure han superado los 75.000 millones de dólares, una cifra ligeramente superior a las estimaciones de los analistas.

Los tres segmentos de negocio de Microsoft registraron unos ingresos superiores a las previsiones anteriores de la empresa. El segmento de Productividad y Procesos Empresariales, que incluye los productos Microsoft 365, registró unos ingresos de 33.110 millones de dólares, frente a la estimación media de los analistas de 32.120 millones de dólares. El segmento de Nube Inteligente alcanzó unos ingresos de 29.880 millones de dólares, frente a las estimaciones de 28.920 millones de dólares. El crecimiento interanual de los ingresos de Azure (en moneda constante) fue del 39%, superior a las expectativas de los analistas, que eran del 34,3%. Por último, el segmento de Informática Más Personal generó unos ingresos de 13.450 millones de dólares, superando las estimaciones de 12.680 millones de dólares.

Además, el margen bruto de Microsoft fue del 68,6%, frente al consenso del 68,0%, y el margen operativo se situó en el 44,9%, superando la proyección de FactSet del 43,6%.

Resultados del segundo trimestre de Meta Platforms. Meta Platforms anunció un aumento del 22% en los ingresos del segundo trimestre, lo que demuestra la fortaleza continuada de su negocio publicitario principal, incluso cuando la empresa realiza importantes inversiones en IA. Este trimestre ha sido el primero del año en el que Meta ha mantenido sus previsiones de gasto de capital, una decisión que probablemente aliviará las preocupaciones de los inversores con respecto al gasto excesivo en inteligencia artificial del director ejecutivo Mark Zuckerberg.

Los ingresos de la empresa alcanzaron los 47.500 millones de dólares, superando las expectativas de los analistas. Los ingresos netos del segundo trimestre fueron de 18.300 millones de dólares, superando también las previsiones del mercado. De cara al futuro, Meta prevé un crecimiento interanual de los ingresos de entre el 17% y el 24% para el tercer trimestre.

Durante el segundo trimestre, los principales indicadores operativos de Meta mostraron un sólido rendimiento. Los ingresos de su familia de aplicaciones alcanzaron los 47.150 millones de dólares, superando la estimación consensuada de 44.450 millones, con una contribución de la publicidad de 46.560 millones frente a una estimación consensuada de 43.970 millones. Los ingresos operativos se situaron en 20.440 millones de dólares, superando la estimación consensuada de FactSet de 17.060 millones de dólares, lo que se tradujo en un margen operativo del 43,0% frente al 38,0% de FactSet. La empresa también informó de un aumento del 11% en las impresiones publicitarias entregadas y un aumento del 9% en el precio medio por anuncio.

En su sesión de preguntas y respuestas, Meta abordó varios temas estratégicos. La empresa destacó que sus avances en inteligencia artificial están superando incluso las hipótesis más optimistas, lo que mantiene una trayectoria optimista para las mejoras de los productos impulsadas por la IA. El crecimiento previsto de los gastos en 2026 vendrá impulsado principalmente por la infraestructura, en particular la depreciación y los costes operativos, aunque la remuneración de los empleados también desempeñará un papel importante. La ampliación de la capacidad de IA generativa es el principal motor del aumento de los gastos de capital en 2026, junto con la inversión continua en IA básica.

Meta reafirmó su estrategia de IA de código abierto sin cambios, pero también señaló las preocupaciones de seguridad asociadas con el desarrollo de la superinteligencia. La empresa está explorando posibles asociaciones de financiación externa para proyectos de centros de datos a gran escala en 2026, centrándose en utilizar la capacidad de la infraestructura interna para apoyar el trabajo básico de IA y el motor de recomendaciones.

Las acciones de las empresas del sector energético han experimentado un rendimiento positivo en lo que va de julio, con un aumento del +3,53% en el sector energético. Energy Fuels +60,23%, Baker Hughes Company +18,75%, Halliburton +9,91%, ConocoPhillips +7,72%, Chevron +7,24%, Apa Corp +6,51%, Occidental Petroleum +5,71%, Shell +4,91%, Phillips 66 +4,27%, ExxonMobil +3,80% y Marathon Petroleum +2,81%.

Las acciones de las empresas de materiales y minería han tenido un rendimiento mixto en lo que va de julio. El sector de materiales ha subido un +0,49% en lo que va de mes. Sibanye Stillwater +26,75%, Nucor Corporation +10,35%, Albemarle +9,93%, Newmont Mining +6,95% y Yara International +3,15%, mientras que Celanese Corporation -2,15%, Mosaic -2,69% y Freeport-McMoRan -9,71%.

Materias primas

El oro ha bajado un -0,71% en lo que va de mes, ya que las preocupaciones de los inversores por la incertidumbre comercial se han visto aliviadas por una serie de anuncios de "acuerdos" con los principales socios comerciales de Estados Unidos. El oro ha subido un +24,95% en lo que va de año.

Los precios del oro experimentaron ayer una caída de más de un punto porcentual, ya que la Reserva Federal optó por mantener los tipos de interés actuales, sin dar apenas indicaciones sobre el momento en el que podrían producirse posibles recortes. Esta decisión, junto con los sólidos datos económicos de EE. UU., disminuyó el atractivo de los activos sin rendimiento.

El oro al contado cotizó con una caída del -1,41%, hasta situarse en 3.278,89 dólares la onza.

Los precios del petróleo han subido más de ocho puntos porcentuales en julio. El WTI ha subido un +8,24% en lo que va de mes y ha bajado un -2,02% en lo que va de año, mientras que el Brent ha subido un +8,64% en lo que va de mes y ha bajado un -1,57% en lo que va de año.

Los precios del petróleo aumentaron ayer. Los futuros del crudo Brent cerraron con un alza de 96 centavos, o un +1,32%, hasta 73,47 dólares por barril, mientras que el crudo WTI subió 1,03 dólares, o un +1,49%, hasta situarse en 70,24 dólares. A primera hora del día, ambos contratos habían caído casi un 1%.

El martes, el presidente de EE. UU. anunció una aceleración del calendario para imponer medidas contra Rusia, incluyendo posibles aranceles secundarios del 100% a los socios comerciales, si no se logran avances significativos para poner fin a la guerra en Ucrania en un plazo de 10 a 12 días. Anteriormente, había dado a Rusia un plazo de 50 días.

Además, el presidente de EE. UU. aplicó un arancel del 25% a los productos importados de la India, con efecto a partir del 1 de agosto, junto con una sanción no especificada por su continua compra de armamento y petróleo rusos. EE. UU. también emitió una advertencia a China, el mayor consumidor de petróleo ruso, indicando la posibilidad de aranceles sustanciales si persiste en estas compras.

Los analistas sugieren que, aunque es poco probable que China se adhiera a las sanciones de EE. UU., la India ha señalado su posible cumplimiento. Tal medida por parte de la India podría afectar a las exportaciones de petróleo ruso, lo que podría afectar a 2,3 millones de barriles al día.

Informe de la EIA. Según el último informe semanal de la EIA, las reservas de petróleo crudo de EE. UU. registraron un aumento la semana pasada, impulsado principalmente por una disminución de las exportaciones, mientras que las reservas de gasolina y destilados disminuyeron.

Durante la semana que finalizó el 25 de julio, las reservas de crudo aumentaron en 7,7 millones de barriles, hasta alcanzar un total de 426,7 millones de barriles. Además, las reservas de crudo en Cushing, Oklahoma, un importante centro de distribución de futuros de crudo estadounidense, aumentaron en 690.000 barriles.

La EIA informó de que las exportaciones de crudo descendieron en 1,2 millones de barriles diarios (bpd) la semana pasada, situándose en 2,7 millones de bpd. Este descenso de las exportaciones coincidió con una reducción del diferencial entre los precios del crudo Brent y WTI durante los periodos de negociación pertinentes. Por el contrario, las importaciones netas de crudo de EE. UU. aumentaron en 1,3 millones de bpd.

El procesamiento de crudo en las refinerías disminuyó en 25 000 bpd, con una caída de las tasas de utilización de 0,1 puntos porcentuales hasta el 95,4% de la capacidad. A pesar de este ligero descenso, la actividad de refinación a lo largo de la costa del Golfo alcanzó su nivel más alto desde julio de 2024.

Las reservas de gasolina cayeron en 2,7 millones de barriles durante la semana, hasta alcanzar un total de 228,4 millones de barriles. El suministro de gasolina, un indicador de la demanda, aumentó la semana pasada hasta los 9,2 millones de barriles diarios, frente a los poco menos de 9 millones de barriles diarios de la semana anterior.

La demanda de destilados también se disparó, ganando 262.000 barriles diarios hasta alcanzar los 3,61 millones de barriles diarios, y la demanda de combustible para aviones alcanzó su nivel más alto desde diciembre de 2017. Sin embargo, las reservas de destilados aumentaron en 3,6 millones de barriles, hasta alcanzar los 113,5 millones de barriles.

Divisas

El dólar ha tenido un comportamiento positivo en julio debido a la disminución de las preocupaciones sobre la política comercial. El índice del dólar ha subido un +3,29% en lo que va de mes y caído un -8,03% en lo que va de año. La GBP -3,53% en lo que va de mes y +5,88% en lo que va de año frente al dólar estadounidense. El EUR, por su parte, ha retrocedido un -3,15% en lo que va de mes frente al dólar estadounidense y subido un +10,39% en lo que va de año.

El USD se fortaleció frente a sus principales homólogos el miércoles después de que el FOMC mantuviera el objetivo de los tipos de interés de los fondos federales, en línea con las expectativas del mercado.

El FOMC votó por 9 a 2 a favor de mantener su tipo de interés de referencia a un día estable dentro del rango del 4,25%-4,50% por quinta reunión consecutiva. Cabe destacar que la vicepresidenta de Supervisión, Michelle Bowman, y el gobernador Christopher Waller disintieron, abogando por una reducción de 25 puntos básicos en los tipos.

Al principio de la sesión, los datos revelaron que el crecimiento económico de EE. UU. durante el segundo trimestre repuntó más de lo previsto, con una expansión del 3% frente al 2,4% estimado por los economistas.

El euro amplió sus pérdidas frente al dólar tras la decisión del FOMC y las declaraciones del presidente de la Fed, Jerome Powell. Este cerró la sesión con una caída del -1,23%, hasta 1,1407 dólares, lo que supone su quinta sesión consecutiva de descensos y su nivel más bajo desde el 11 de junio. El euro también está a punto de registrar su primera caída mensual en 2025, debido en gran medida a la fuerte reacción al acuerdo comercial entre EE. UU. y la UE anunciado a principios de semana. El euro ha bajado un -3,15% en lo que va de mes.

El índice del dólar amplió sus ganancias tras la decisión del FOMC, subiendo un +0,97% hasta 99,87. Esto supone su nivel más alto desde el 29 de mayo, y el índice va camino de registrar su primer mes de ganancias este año, después de haber subido un +3,29% en lo que va de julio.

Los recientes acuerdos comerciales, incluidos los alcanzados con Japón la semana pasada y con la UE el pasado fin de semana, señalan un renovado compromiso de EE. UU. con la participación global, lo que ha servido para aliviar las preocupaciones de los inversores.

Hoy también estarán en el punto de mira los comentarios del gobernador del Banco de Japón, Kazuo Ueda. Los inversores anticipan que el acuerdo comercial entre Japón y EE. UU. puede allanar el camino para que el Banco de Japón suba los tipos el jueves. El dólar se fortaleció un +0,93% frente al yen, alcanzando los 149,45 yenes y su nivel más alto desde el 2 de abril, con una ganancia del +1,17% en lo que va de julio.

La libra esterlina cerró la sesión del miércoles a la baja tras el resultado de la reunión sobre política monetaria del FOMC. El dólar bajó ligeramente, ya que los inversores centraron su atención en la reunión del FOMC y en los próximos datos económicos. La libra bajó un -0,79% hasta 1,3244 dólares, después de haber tocado los 1,3308 dólares el martes, su nivel más bajo desde el 19 de mayo. La libra esterlina ha bajado un -3,53% frente al dólar estadounidense en lo que va de julio.

El euro perdió un -0,12% hasta situarse en 86,38 peniques por libra el miércoles, su nivel más bajo desde el 11 de julio. El euro ha subido un +4,27% en lo que va de año frente a la libra y un +0,38% en julio.

Los mercados monetarios están descontando ahora casi dos recortes de tipos del Banco de Inglaterra de 25 puntos básicos para finales de año, con un acumulado de 80 puntos básicos para diciembre de 2026.

Criptomonedas

El bitcoin +9,43% en lo que va de mes y +25,65% en lo que va de año hasta los 117.272,00 $.

El ethereum +51,10% en lo que va de mes y +12,81% en lo que va de año hasta los 3.761,10 $.

El bitcoin bajó ayer un -0,06%, mientras que el ethereum subió un +5,17%. Las criptomonedas han subido este mes, ya que los inversores institucionales y las empresas han invertido en los ETFs de criptomonedas, y las entradas en los ETFs de ethereum han batido récords en julio debido a la legislación sobre las criptomonedas estables —la mayoría de las cuales se emiten en ethereum— que se ha promulgado en la primera ley sobre criptomonedas de Estados Unidos, la GENIUS Act. Los mercados de criptomonedas también se han visto reforzados por la aprobación el martes por parte de la Comisión de Bolsa y Valores de dos cambios clave en la política existente: uno que agiliza la forma en que se negocian los fondos de criptomonedas y otro que amplía las posibilidades de los inversores a la hora de apostar por ellos. Se autorizó el uso de mecanismos de creación y reembolso en especie para los productos cotizados en bolsa (ETPs) de criptomonedas, lo que permite abandonar el modelo de solo efectivo que se exigía hasta ahora.

El miércoles, el Grupo de Trabajo sobre Activos Digitales de la administración Trump, creado en enero, publicó su informe de 168 páginas en el que se esbozan las recomendaciones para un marco regulatorio de los activos digitales. El informe abogaba por que el Congreso aprobara la Ley de Claridad del Mercado de Activos Digitales con el fin de eliminar las lagunas en la supervisión regulatoria, otorgando a la Comisión de Negociación de Futuros de Productos Básicos de Estados Unidos (CFTC) la autoridad para "supervisar los mercados al contado de activos digitales no relacionados con valores" y medidas que abarquen las tecnologías financieras descentralizadas. El informe también pide a la SEC y a la CFTC que utilicen sus poderes actuales para "permitir inmediatamente la negociación de activos digitales a nivel federal", aportando más claridad sobre cuestiones como el registro, la custodia, la negociación y el mantenimiento de registros.

Nota: los datos corresponden al 30 de julio de 2025 a las 17.30 EDT

Renta fija

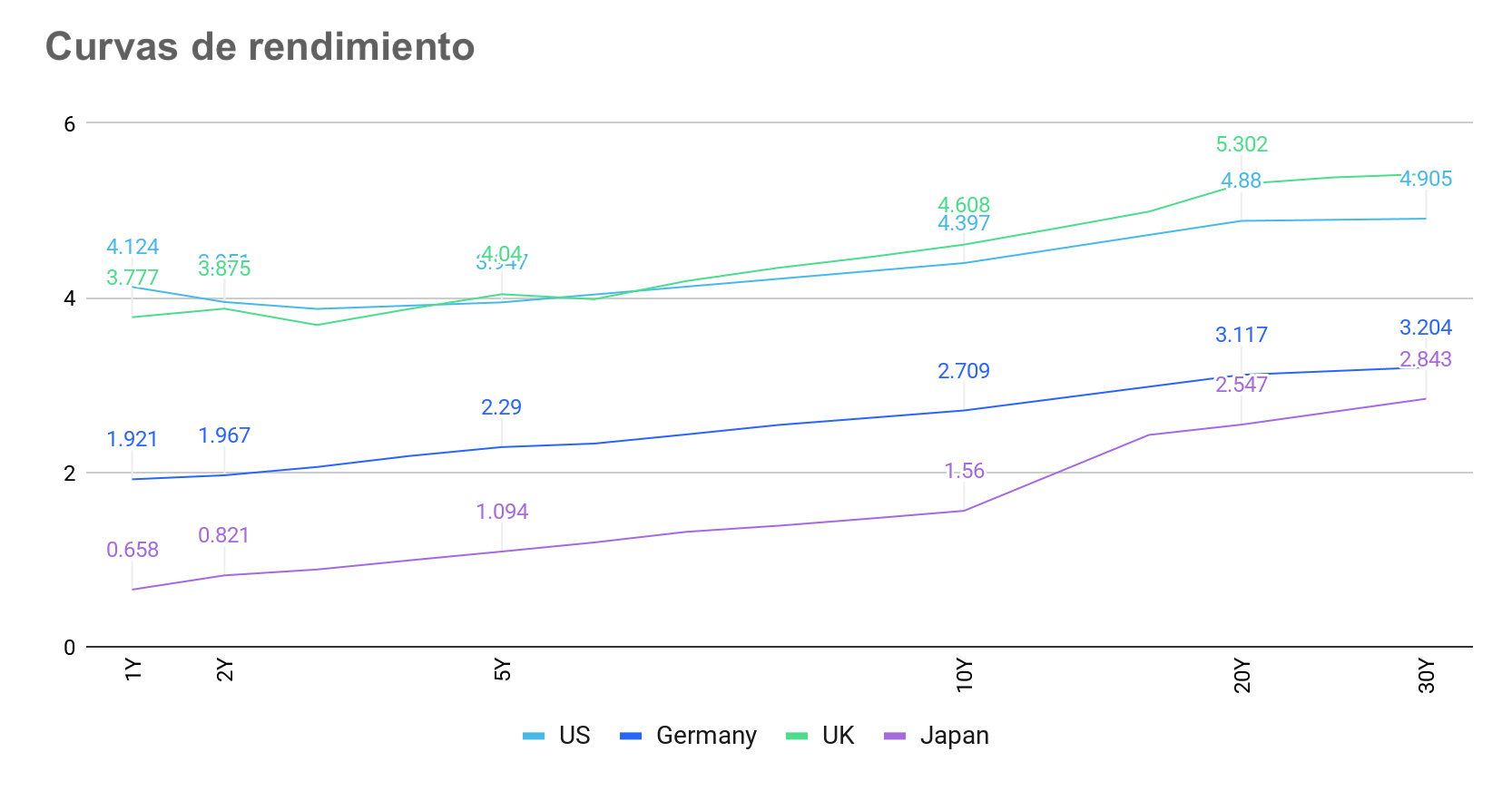

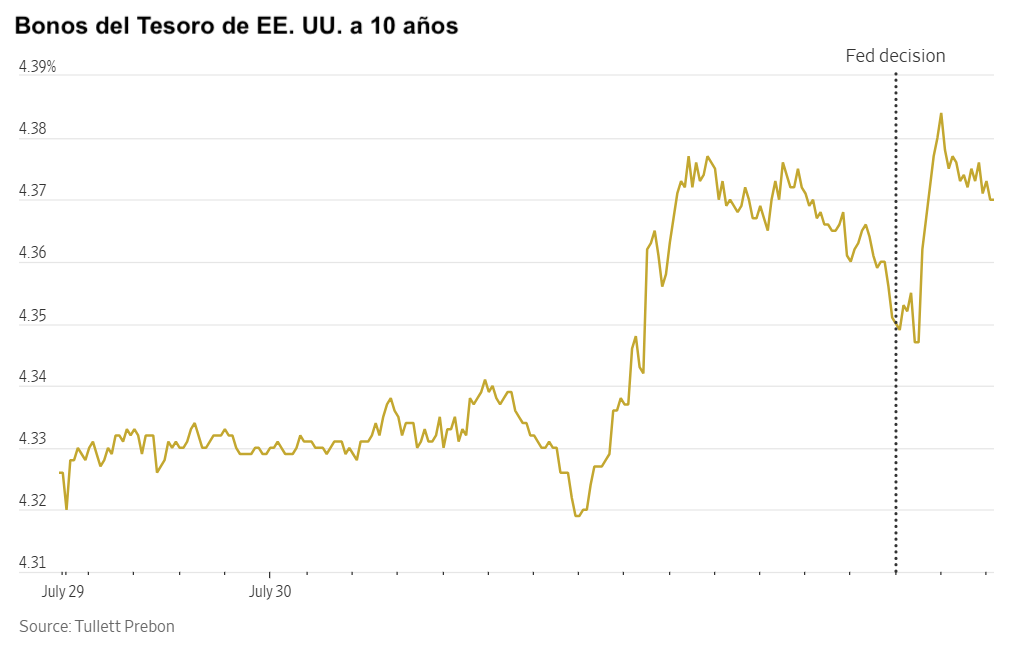

La rentabilidad de los bonos del Tesoro estadounidense a 10 años ha subido +15,1 puntos básicos intermensuales y bajado -19,7 puntos básicos interanuales hasta el 4,379%.

La rentabilidad de los bonos alemanes a 10 años ha aumentado +10,2 puntos básicos intermensuales y +34,0 puntos básicos interanuales hasta el 2,709%.

La rentabilidad de los bonos del Reino Unido a 10 años ha crecido +12,0 puntos básicos intermensuales y +4,0 puntos básicos interanuales hasta el 4,608%.

Los rendimientos de los bonos del Tesoro estadounidense avanzaron el miércoles después de que el presidente de la Fed, Jerome Powell, indicara que es prematuro determinar si el banco central reducirá su objetivo de tipos de interés en septiembre.

Los rendimientos de los bonos del Tesoro estadounidense avanzaron el miércoles después de que el presidente de la Fed, Jerome Powell, indicara que es prematuro determinar si el banco central reducirá su objetivo de tipos de interés en septiembre.

El FOMC mantuvo su tipo de interés de referencia a un día dentro del rango del 4,25%-4,50% por quinta reunión consecutiva. Esta decisión se vio respaldada por el bajo nivel de desempleo y las sólidas condiciones del mercado laboral. Sin embargo, el FOMC reconoció que el crecimiento económico se había "moderado en la primera mitad del año", lo que refuerza los argumentos a favor de posibles reducciones de los tipos si esta tendencia persiste. Cabe destacar que la decisión de ayer incluyó dos votos en contra de los gobernadores, el número más alto en más de tres décadas.

Al final de la tarde, el rendimiento de los bonos del Tesoro estadounidense a 10 años había aumentado en +5,7 puntos básicos, hasta el 4,379%. El rendimiento a dos años, que a menudo refleja las expectativas de tipos de interés, subió +7,6 puntos básicos, hasta el 3,951%. El rendimiento a 30 años en Estados Unidos también experimentó un aumento, subiendo +4,5 puntos básicos, hasta el 4,905%.

Estos aumentos del rendimiento registrados al inicio de la sesión se vieron respaldados por la publicación de datos económicos. La Oficina de Análisis Económico del Departamento de Comercio informó en su estimación preliminar que el PIB del segundo trimestre creció a una tasa anualizada del 3,0%. Al mismo tiempo, el Informe Nacional de Empleo de ADP indicó un aumento mayor de lo previsto en las nóminas privadas de EE. UU. para julio, con 104.000 puestos de trabajo añadidos, tras un descenso revisado de 23.000 en junio. Los economistas habían previsto un aumento de 75.000 puestos de trabajo en el sector privado.

El rendimiento de los bonos del Tesoro estadounidense a 10 años ha aumentado +15,1 pb en lo que va de mes, mientras que el rendimiento del bono a 30 años en EE. UU. ha subido +12,7 pb en términos intermensuales. En el extremo corto, el rendimiento de los bonos del Tesoro a dos años ha crecido +22,8 pb en lo que llevamos de mes.

Los mercados estarán ahora pendientes de la publicación hoy del índice de precios del gasto en consumo personal de junio y del informe sobre el empleo no agrícola del viernes.

Tras la decisión de la Fed de ayer, el sentimiento actual en el mercado de futuros de fondos federales, según la herramienta FedWatch de CME Group, sugiere que es muy probable que la Fed reanude su programa de recortes de tipos de interés en la reunión del FOMC del 29 de octubre, con una probabilidad del 65,1% de hacerlo. Los mercados están descontando recortes de 36,5 pb para finales de año, frente a los 44,6 pb de la semana anterior y los 66,4 pb de hace un mes.

Al otro lado del Atlántico, los rendimientos de los bonos gubernamentales de la zona euro evolucionaron sin una dirección clara el miércoles. El rendimiento de los bonos gubernamentales alemanes a 10 años cerró ligeramente a la baja, con un descenso de -0,1 pb, hasta el 2,709%. El rendimiento de los bonos alemanes a 30 años se mantuvo sin cambios, en el 3,204%. El rendimiento alemán a dos años, que se correlaciona con las expectativas de política monetaria del BCE, cerró la sesión con un alza de +2,5 puntos básicos, hasta situarse en el 1,967%.

El rendimiento italiano a 10 años subió +4,1 puntos básicos el miércoles, hasta alcanzar el 3,531%.

La zona euro demostró una mayor resistencia económica de lo previsto en el segundo trimestre, registrando una expansión del 0,1% frente a las previsiones de crecimiento nulo. Esto sugiere que las empresas del bloque de la moneda única se están adaptando de forma eficaz a las incertidumbres que rodean al comercio.

Este crecimiento inesperado, junto con una inflación que se mantiene cerca del objetivo del 2,0% del BCE, ha llevado a los operadores a rebajar sus expectativas de que el BCE vuelva a llevar a cabo recortes de tipos este año.

El rendimiento alemán a 10 años ha aumentado +10,2 pb en julio. El diferencial entre los bonos del Tesoro estadounidense a 10 años y los bonos alemanes se ha ampliado en 4,9 pb, pasando de 162,1 pb a finales de junio a 167,0 pb en la actualidad.

A lo largo de julio, el Schatz a 2 años ha subido +10,1 pb hasta el 1,967%, y en el extremo largo del espectro de vencimientos, el rendimiento alemán a 30 años ha aumentado +11,5 pb en lo que va de mes.

El rendimiento de los bonos italianos a 10 años, un referente de la periferia de la zona euro, ha subido +4,8 pb en lo que va de mes, hasta situarse en el 3,531%. Esto ha reducido el diferencial con respecto a los bonos alemanes equivalentes a 82,2 pb, por debajo de los 87,6 pb registrados a finales de junio.

El rendimiento de los OAT franceses a 10 años ha crecido +7,8 pb en julio, hasta el 3,363%. El diferencial de los bonos del Estado francés frente a los bonos alemanes se ha reducido a 65,4 pb, lo que supone un descenso de 2,6 pb desde los 67,8 pb registrados a finales de junio.

En el Reino Unido, el rendimiento de los bonos del Estado a 10 años bajó -2,2 pb hasta el 4,608% el miércoles, registrando de esta forma un aumento de +12,0 pb en lo que va de mes.

Nota: los datos corresponden al 30 de julio de 2025 a las 17.00 EDT

En qué pensar en agosto de 2025

¿Son los acuerdos comerciales de Trump lo que parecen? Antes de la fecha límite del 1 de agosto impuesta por la administración estadounidense para los acuerdos arancelarios, se han alcanzado varios acuerdos comerciales, con una base aparente del 15% y la exigencia de inversiones en Estados Unidos. Por ejemplo, el acuerdo con Japón implica un arancel del 15% y una inversión de 550.000 millones de dólares. El acuerdo con la UE es un arancel del 15% y el compromiso de comprar 750.000 millones de dólares en gas natural licuado, petróleo y combustibles nucleares estadounidenses, además de invertir 600.000 millones de dólares más en la economía estadounidense. El acuerdo con Corea del Sur también es un arancel del 15% y 350.000 millones de dólares para inversiones propiedad y controladas por EE. UU. En retrospectiva, el acuerdo del Reino Unido de un arancel del 10% parece generoso. También hay acuerdos con aranceles del 20% con Vietnam y del 19% con Filipinas e Indonesia.

Trump también está imponiendo nuevos aranceles a los países que no hayan llegado a un acuerdo antes de la fecha límite del 1 de agosto, con aranceles generales del 15-20%. Y parece que está sugiriendo que la gama de sanciones adicionales que ha amenazado con imponer a la India, un arancel del 25%, podría incluir medidas contra el bloque de naciones BRICS. Ya ha amenazado a Brasil con aranceles del 50%, pero este tipo más alto parece ser en parte una represalia por una supuesta "caza de brujas" política contra su aliado de extrema derecha, Jair Bolsonaro. El BRICS está formado por 11 naciones, entre las que se encuentran Brasil, China, Egipto, Etiopía, la India, Indonesia, Irán, Rusia, Arabia Saudí, Sudáfrica y los Emiratos Árabes Unidos. El presidente Trump se ha referido al bloque como un grupo de países que están en contra de Estados Unidos y del dólar estadounidense.

La respuesta a la pregunta de por qué está presionando con los aranceles ahora está más clara. No es porque los socios comerciales de EE. UU. se hayan "aprovechado" y esto vaya a eliminar los déficits comerciales, ni para repatriar puestos de trabajo en el sector manufacturero, ni para aislar a China y reducir su influencia global, sino simplemente un pretexto para que la administración estadounidense recaude fondos que permitan recortar los impuestos. Si esto es cierto, es posible que la administración estadounidense no tenga tanta prisa por negociar nuevos acuerdos después de la fecha límite del 1 de agosto. Esto se debe a que los ingresos por aranceles han alcanzado la cifra récord de 150.000 millones de dólares en lo que va de año.

Según ha informado Foxbusiness.com, Estados Unidos recaudó casi 28.000 millones de dólares en derechos de aduana según los datos disponibles hasta el 25 de julio. Se trata del total mensual más alto de este año, según los datos del Departamento del Tesoro sobre aduanas e impuestos especiales. Esta cifra ya ha superado el récord mensual de junio, que fue de 27.000 millones de dólares. El secretario del Tesoro, Scott Bessent, ha declarado anteriormente que la administración prevé que los aranceles puedan generar más de 300.000 millones de dólares en ingresos para el Gobierno federal.

Anteriormente, Trump había declarado que quería imponer aranceles como respuesta a las medidas adoptadas por otros países que limitan las exportaciones estadounidenses. Sin embargo, también ha afirmado que los aranceles son una forma de aumentar los ingresos del Gobierno federal y ha sugerido que podrían sustituir a los impuestos sobre la renta. Dada la promulgación el 4 de julio de la "gran y hermosa ley" que aumentará el endeudamiento en 4,1 billones de dólares hasta 2034, según las nuevas estimaciones de la Oficina Presupuestaria del Congreso (CBO, por sus siglas en inglés), y que podría añadir más de 5,5 billones de dólares a la deuda hasta 2034, es necesario encontrar ingresos procedentes de otras fuentes. Este aumento de los ingresos puede explicar por qué Trump ha sugerido que todos los países que no hayan firmado un acuerdo antes del 1 de agosto se enfrentarán a aranceles del 15-20%. Además, dependiendo de la rapidez con la que se ralentice la economía estadounidense debido al aumento de los costes para las empresas y los consumidores como consecuencia de los aranceles, existe un incentivo para que renegocie estos tipos arancelarios con los países que consideran que ya tienen "acuerdos" con Estados Unidos, como fue el caso de Canadá y México a través del T-MEC. Aunque no ha podido obligar a la UE a cambiar sus regulaciones en materia de servicios digitales, normas agrícolas y precios de los productos farmacéuticos, es posible que pueda hacerlo con socios comerciales más pequeños, especialmente si entran o pueden entrar en conflicto con los requisitos reglamentarios estadounidenses vigentes en determinados sectores. Según ha dicho Simon Nixon, lo irónico es que estos cambios normativos son lo que más habrían deseado las empresas estadounidenses de cualquier acuerdo comercial. En cambio, se han visto afectadas por una subida masiva de los aranceles sobre las importaciones, que actualmente tienen que absorber mediante una reducción de sus beneficios, sin ningún aumento del acceso al mercado.

Al fin y al cabo, como señala la revista Foreign Policy, hay que recordar que, por el momento, no parece que existan acuerdos formales vinculantes sobre estos aranceles. De hecho, la UE describió el acuerdo como un "acuerdo político". Por lo tanto, sigue siendo necesario actuar con cautela, ya que tanto la política como los niveles de déficit cambian, lo que deja margen para nuevas disputas.

Principales acontecimientos de agosto de 2025

Entre los posibles riesgos políticos y geopolíticos para los inversores que podrían afectar a los beneficios empresariales, el rendimiento de los mercados bursátiles, las valoraciones de las divisas, los mercados de bonos soberanos y corporativos y las criptomonedas se incluyen:

7 de agosto: Reunión de política monetaria del Banco de Inglaterra. El gobernador del Banco de Inglaterra, Andrew Bailey, ha afirmado que el BoE está dispuesto a bajar aún más los tipos de interés si el mercado laboral del Reino Unido comienza a mostrar signos claros de desaceleración. Sin embargo, a pesar de que la inflación del Reino Unido subió en junio al 3,6% desde el 3,4% de mayo, la tasa de desempleo aumentó hasta el 4,7% anual entre marzo y mayo. Por lo tanto, se espera que el Banco recorte los tipos en 25 puntos básicos en esta reunión.

17 de agosto: Elecciones generales en Bolivia. Los votantes elegirán al presidente, al vicepresidente y a los miembros de las cámaras legislativas. Se espera que las elecciones reflejen las importantes divisiones internas dentro del partido gobernante, el Movimiento al Socialismo (MAS), ya que el actual presidente, Luis Arce, y el expresidente Evo Morales, al que se le ha prohibido presentarse, compiten por la influencia.

31 de agosto-1 de septiembre: Cumbre de la Organización de Cooperación de Shanghái (OCS), Tianjin, China. Esta será la 25.ª reunión del Consejo de Jefes de Estado. China, como presidente rotatorio de la OCS, está organizando más de 100 eventos en los ámbitos político, de seguridad, económico y de relaciones interpersonales bajo el lema "Defender el espíritu de Shanghái: la OCS en movimiento". Se espera que los debates se centren en los esfuerzos para combatir el terrorismo y el extremismo y en la promoción del comercio y la inversión entre los Estados miembros.

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.