¿Podrá la Reserva Federal sobrevivir a Trump?

Calendario de resultados empresariales del 24 al 30 de julio de 2025

Jueves: Valero Energy, Dow, Honeywell International, Keurig Dr Pepper, L3 Harris Technologies, Blackstone, Southwest Airlines, American Airlines, Union Pacific, Newmont, Digital Realty Trust, Intel, Edwards Lifesciences y Deckers Outdoor.

Viernes: Centene, Phillips 66, Aon, AutoNation, HCA Healthcare, Xerox Holdings, Charter Communications y Sensient Technologies.

Lunes: Nucor, Waste Management Inc., Whirlpool, Cadence Design Systems y Universal Health Services.

Martes: Boeing, PayPal Holdings, Procter & Gamble, Spotify Technology, UnitedHealth Group, Ecolab, UPS, Merck & Co., Booking Holdings, MARA Holdings, Mondelez International, Starbucks, Teladoc Health, Visa, Polaris, Sysco, Caesars Entertainment, PPG Industries y Teradyne.

Miércoles: Meta Platforms, Microsoft, Qualcomm, ADP, Albemarle, Fair Isaac, eBay, GE Healthcare Technologies, Etsy, Fiverr International, Kraft Heinz, Takeda Pharmaceutical, ARM Holdings, Ford Motor, Hershey, Humana, Evercore, MGM Resorts International y Cognizant Technology Solutions.

Índices bursátiles mundiales

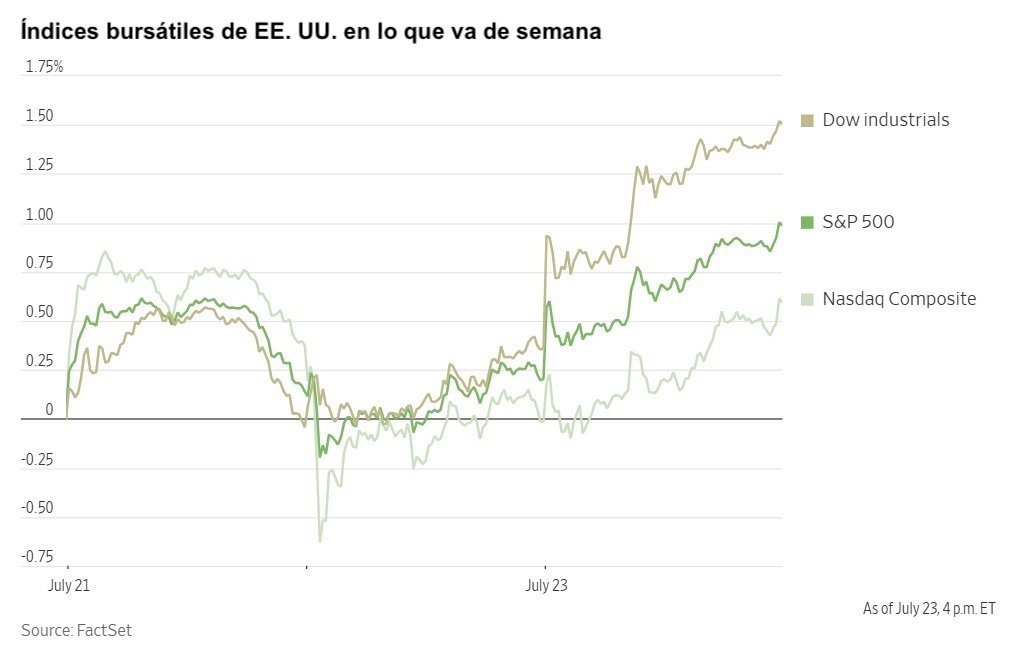

Evolución de los índices bursátiles estadounidenses

El Nasdaq 100 +2,13% acumulado mensual y +10,23% acumulado anual.

El Dow Jones Industrial Average +0,92% acumulado mensual y +4,60% acumulado anual.

El NYSE +2,41% acumulado mensual y +9,56% acumulado anual.

El S&P 500 +2,48% acumulado mensual y +8,11% acumulado anual.

El S&P 500 ha subido un +1,52% durante la última semana, con 10 de los 11 sectores al alza en lo que va de mes. La versión igualmente ponderada del S&P 500 ha avanzado un +2,52% durante la última semana y un +6,96% en lo que va de año.

El sector de consumo discrecional del S&P 500 es el sector líder acumulado mensual, con un aumento del +4,12% en el mes y una caía del -0,28% en lo que va de año, mientras que el sector de consumo básico es el más débil, con una bajada del -0,69% en el mes y un aumento del +4,37% acumulado anual.

Durante la semana pasada, el sector de consumo discrecional obtuvo un rendimiento superior dentro del S&P 500, con un +3,01%, seguido por los materiales y los servicios públicos, con aumentos del +2,89% y del +2,88%, respectivamente. Por el contrario, el sector energético obtuvo un rendimiento inferior, con un avance del +0,54%, seguido por el sector tecnológico y el de consumo básico, con subidas del +0,57% y del +0,69%, respectivamente.

La versión con ponderación equitativa del S&P 500 subió un +0,77% el miércoles, con un rendimiento inferior al de su homólogo con ponderación por capitalización en 0,01 puntos porcentuales.

Ayer, los mercados financieros mundiales reaccionaron de forma positiva a los avances en las relaciones comerciales internacionales, en particular al esbozo de un posible acuerdo comercial entre la UE y la administración Trump. Este posible acuerdo, que según se informa implica que la UE acepte aranceles del 15% sobre la mayoría de las exportaciones a EE. UU., sigue a un acuerdo similar establecido el martes entre EE. UU. y Japón.

En respuesta a estos indicios de distensión de las tensiones comerciales, los principales índices bursátiles registraron importantes ganancias. El S&P 500 avanzó un +0,78%, logrando su tercer cierre récord consecutivo. El Nasdaq Composite también subió, con un alza del 0,61%, y cerró por encima de los 21.000 puntos por primera vez, alcanzando los 21.020,02 puntos. El Dow Jones Industrial Average subió 508 puntos, o un +1,14%, situándose a un 0,10% de su máximo histórico alcanzado en diciembre.

Según los datos de LSEG I/B/E/S, se prevé que el crecimiento interanual de los beneficios del S&P 500 en el segundo trimestre sea del +7,5%. Esta cifra se eleva al 9,4% si se excluye el sector energético. De las 117 empresas del S&P 500 que ya han presentado sus resultados para el segundo trimestre de 2025, el 84,6% ha registrado unos beneficios superiores a las estimaciones de los analistas, mientras que el 80,3% de las empresas ha presentado unos ingresos superiores a las expectativas de los analistas. Se prevé que el crecimiento interanual de los ingresos sea del 4,2% en el primer trimestre, aumentando hasta el 5,5% si se excluye el sector energético.

Los sectores inmobiliario, de tecnologías de la información, de servicios de comunicación y de servicios públicos, con un 100,0%, son los que cuentan con un mayor número de empresas que han superado las estimaciones, mientras que el sector financiero, con un factor sorpresa del 10,9%, es el que ha superado las expectativas de beneficios con el mayor factor sorpresa. Dentro del sector de materiales, el 25,0% de las empresas han superado las estimaciones, y también es el sector con el factor sorpresa más bajo, con un 0,2%. El factor sorpresa del S&P 500 es del 7,3%. La relación precio-beneficio a cuatro trimestres vista para el S&P 500 se sitúa en 22,4 veces.

En cuanto a noticias corporativas, International Business Machines (IBM) informó de unas ventas en el segundo trimestre inferiores a lo esperado en su crítico segmento de software, un dato que decepcionó a los inversores, que se habían mostrado cada vez más optimistas sobre la trayectoria de la empresa.

T-Mobile US, el segundo mayor proveedor de telefonía móvil de Estados Unidos, superó las expectativas de los analistas en cuanto a la incorporación de nuevos abonados en el segundo trimestre, superando así el lento comienzo de año.

Mattel presentó una previsión revisada de sus ventas y beneficios para 2025, dos meses después de retirar su anterior previsión debido a las incertidumbres relacionadas con las políticas arancelarias del presidente Donald Trump.

Bank of America anunció un programa de recompra de acciones por valor de 40.000 millones de dólares. Según un comunicado publicado el miércoles, el consejo de administración de la empresa autorizó el inicio de las recompras cuando finalice el programa actual, el 1 de agosto. A fecha de 30 de junio de 2025, al programa actual le quedaban aproximadamente 9.100 millones de dólares en recompras de acciones ordinarias.

Empresas de gran capitalización: Las Siete Magníficas tuvieron un rendimiento mayoritariamente positivo esta semana, con Alphabet +3,97%, Tesla +3,39%, Amazon +2,29%, Apple +1,90%, Meta Platforms +1,52% y Microsoft +0,05%, mientras que Nvidia -0,34%.

Resultados del segundo trimestre de Alphabet. La empresa matriz de Google registró un aumento interanual del 14% en sus ingresos, impulsado principalmente por el crecimiento de sus divisiones de computación en la nube y búsquedas. Sin embargo, este rendimiento positivo se vio parcialmente atenuado por las importantes inversiones en inteligencia artificial. En el segundo trimestre, Alphabet alcanzó unas ventas récord de 96.400 millones de dólares. Al mismo tiempo, la empresa revisó al alza sus previsiones de inversión en capital para el año en un 13%, con una proyección de aproximadamente 85.000 millones de dólares, lo que supone un notable aumento con respecto a los 52.500 millones de dólares de 2024.

Los resultados financieros de Alphabet presentan una dinámica única: su división de nube, que proporciona potencia informática a través de centros de datos, es una beneficiaria directa del floreciente mercado de la inteligencia artificial. Por el contrario, su negocio fundamental de búsquedas se enfrenta a retos, ya que los usuarios se inclinan cada vez más por productos basados en la IA, como ChatGPT de OpenAI. Además, otros segmentos de la empresa están destinando importantes recursos a integrar herramientas de IA en productos de uso generalizado, como Búsqueda y YouTube.

La unidad de nube generó 13.600 millones de dólares en ingresos durante el segundo trimestre, lo que supone un aumento interanual del 32% y una aceleración con respecto al crecimiento interanual del 28% del primer trimestre. Las ventas totales de publicidad de Alphabet alcanzaron los 71.300 millones de dólares, lo que supone un aumento del 10,4% en comparación con el mismo periodo del año anterior, y la división de búsqueda de Google, fundamental para sus operaciones publicitarias, creció específicamente un 11,7%.

De cara al futuro, la empresa prevé que se mantenga la fuerte demanda de los productos de Google Cloud y anticipa un entorno de oferta y demanda ajustado para los servicios en la nube que se prolongará hasta 2026. La fuerte adopción de la inteligencia artificial en todos los productos se considera un factor impulsor para mejorar la experiencia orgánica de los usuarios y la eficiencia de la monetización en el futuro.

El crecimiento de las suscripciones a YouTube, que abarca TV, Música y Premium, sigue siendo un aspecto clave junto con los ingresos publicitarios. Aunque los clics pagados aumentaron un 4% interanual, la empresa señaló que los cambios en los productos a veces dan lugar a un menor número de clics, pero que, en última instancia, conducen a una mayor eficiencia en la monetización.

Resultados del segundo trimestre de Tesla. Los ingresos netos de Tesla en el segundo trimestre disminuyeron un 16% interanual, pasando de 1.400 millones de dólares a 1.170 millones. Esto supone otro trimestre de fuertes descensos para la empresa, impulsados principalmente por la continua reducción de las ventas de automóviles. Los ingresos del segundo trimestre cayeron un 12%, hasta los 22.500 millones de dólares, con un descenso del 16% en el segmento de la automoción y del 7% en el negocio de la energía.

La empresa atribuyó estas caídas en los ingresos y la rentabilidad a una combinación de la disminución del volumen de ventas y la reducción de los ingresos por créditos regulatorios. Tesla informó de que recibió 439 millones de dólares en ingresos de otros fabricantes de automóviles que compraron créditos de carbono para compensar sus ventas de vehículos convencionales, lo que supone menos de la mitad de la cantidad declarada el año anterior. Se prevé que muchos de estos créditos disminuyan aún más en otoño debido a los recientes cambios en la legislación fiscal federal, que han eliminado numerosas subvenciones para los vehículos eléctricos. En el segundo trimestre, Tesla vendió 384.122 vehículos, lo que supone un descenso con respecto a las 443.956 unidades del mismo periodo del año anterior.

De cara al futuro, durante su presentación de resultados, Tesla prevé el lanzamiento de las funciones de conducción autónoma completa sin supervisión (FSD, por sus siglas en inglés) a finales de 2025 en determinadas ciudades de Estados Unidos, dando prioridad a la seguridad y al cumplimiento de la normativa. La producción del robot Optimus está prevista que comience a principios de 2026, con el ambicioso objetivo de alcanzar las 100.000 unidades mensuales en un plazo de cinco años.

Además, la dirección señaló que la empresa está aumentando la producción de sus modelos Tesla más asequibles, cuya fabricación en Norteamérica comenzó en junio de 2025 y cuya disponibilidad global se espera para el cuarto trimestre. No se discutió el tema de la inversión en X AI; sin embargo, se anima a los accionistas a presentar propuestas para las decisiones relativas a la dirección estratégica de la empresa.

Las acciones de las empresas del sector energético tuvieron un rendimiento positivo esta semana, con un aumento del +0,54% en el propio sector. Los precios del WTI y del Brent han bajado un -1,48% y un -0,04%, respectivamente, esta semana. Durante la semana pasada, Baker Hughes +15,51%, Energy Fuels +14,10%, APA +5,84%, Occidental Petroleum +4,25%, ConocoPhillips +3,86%, Halliburton +3,44%, Phillips 66 +3,38%, Marathon Petroleum +3,00%, BP +2,16%, Chevron +2,13% y Shell +1,74%, mientras que ExxonMobil -2,05%.

Las acciones de los sectores de materiales y minería también tuvieron un rendimiento muy positivo esta semana, con un aumento del +2,89% en el sector de materiales. En los últimos siete días, Sibanye Stillwater +12,66%, CF Industries +1,20%, Albemarle +11,90%, Nucor +5,23%, Newmont Corporation +5,08%, Celanese Corporation +4,97%, Mosaic +4,67%, Freeport-McMoRan +1,96% y Yara International +1,09%.

Evolución de los índices bursátiles europeos

El Stoxx 600 +1,63% acumulado mensual y +8,39% acumulado anual.

El DAX +1,39% acumulado mensual y +21,76% acumulado anual.

El CAC 40 +2,41% acumulado mensual y +6,36% acumulado anual.

El IBEX 35 +0,54% acumulado mensual y +21,33% acumulado anual.

El FTSE MIB +0,94% acumulado mensual y +17,49% acumulado anual.

El FTSE 100 +3,43% acumulado mensual y +10,87% acumulado anual.

Esta semana, el índice paneuropeo Stoxx Europe 600 ha subido un +1,55%, mientras que el miércoles avanzó un +1,08% y cerró en 550,22.

En lo que va de mes, en el STOXX Europe 600, el sector de recursos básicos es el que mejor se comporta, con un aumento del +8,51% durante el mes y una caída del -0,48% en lo que va de año, mientras que el sector tecnológico es el más débil, con una caída del -2,31% en lo que va de mes y una subida del +1,72% en lo que llevamos de año.

Esta semana, el sector de recursos básicos ha sido el que mejor rendimiento ha tenido dentro del STOXX Europe 600, con un aumento del +5,41%, seguido por el sector de viajes y ocio y el de construcción y materiales, con subidas del +3,88% y del +3,23%, respectivamente. Por el contrario, el sector tecnológico ha sido el que peor rendimiento ha tenido, con una caída del -1,49%, seguido por el sector de bienes personales y domésticos y el de servicios públicos, con una caída del -0,22% y un aumento del +0,13%, respectivamente.

El índice DAX de Alemania subió un +0,83% el miércoles, cerrando en 24.240,82 puntos. La subida semanal fue del +0,96%. El índice CAC 40 de Francia avanzó un +1,37% el miércoles, cerrando en 7.850,43, mientras que la subida semanal fue del +1,66%.

El índice FTSE 100 del Reino Unido aumentó un +1,51% durante la semana pasada, hasta situarse en 9.061,49, mientras que el miércoles subió un +0,42%.

En la sesión bursátil del miércoles, el índice STOXX Europe 600 subió un +1,08%. El sector de automóviles y piezas de recambio fue el que mejor comportamiento tuvo, impulsado por el optimismo en torno a la reducción de los aranceles estadounidenses sobre los automóviles japoneses. Esta medida ha despertado la esperanza de que se alcancen acuerdos comerciales similares con la UE. Los analistas destacaron la importancia de las reducciones arancelarias para un importante país exportador de automóviles sin límites de envío, lo que sugiere posibles implicaciones para las negociaciones en curso con la UE y Corea del Sur.

El sector sanitario también obtuvo buenos resultados, impulsado principalmente por la fortaleza sostenida de las principales empresas farmacéuticas. Esto a pesar de la promesa del presidente de EE. UU. de utilizar restricciones a la importación para reducir los precios de los medicamentos y otras barreras comerciales. AstraZeneca amplió sus ganancias gracias a sus planes de expansión en Estados Unidos, mientras que las acciones de Lonza Group se dispararon tras superar sus previsiones de beneficios para el primer semestre. Roche Holding llamó la atención tras detener los envíos de Elevidys a raíz de las medidas adoptadas por una empresa biotecnológica estadounidense.

En el sector bancario, los precios de las acciones subieron, con UniCredit en el punto de mira debido a unos resultados mejores de lo esperado y a la mejora de sus previsiones para todo el año. Sin embargo, UniCredit retiró su oferta por Banco BPM. Las acciones de Commerzbank también subieron ante los rumores de que UniCredit estaba aumentando su participación.

Por el contrario, las acciones tecnológicas bajaron. SAP informó de unas ventas en la nube ligeramente decepcionantes, atribuidas a las preocupaciones por los aranceles, y las previsiones de ventas de Texas Instruments fueron decepcionantes, ya que los niveles de pedidos se normalizaron tras el repunte de principios de trimestre. ASM International vio cómo sus pedidos del segundo trimestre no alcanzaban las expectativas, citando la disminución de los pedidos de su negocio de lógica/fundición. Las acciones de Nokia bajaron tras rebajar sus previsiones de beneficios para 2025 en hasta 310 millones de euros, citando el impacto de la debilidad del dólar y los aranceles. Otros sectores que obtuvieron resultados inferiores a la media fueron los sectores defensivos, como los servicios públicos, las telecomunicaciones y el sector inmobiliario.

Evolución de otros índices bursátiles mundiales

El MSCI World Index +2,34% acumulado mensual y +11,65% acumulado anual.

El Hang Seng +6,09% acumulado mensual y +27,31% acumulado anual.

El índice MSCI World ha subido un +1,98% en los últimos 7 días, mientras que el índice Hang Seng ha avanzado un +4,16% durante los últimos 7 días.

Divisas

El EUR -0,04% acumulado mensual y +13,72% acumulado anual hasta situarse en 1,1773 $.

La GBP -1,08% acumulado mensual y +8,57% acumulado anual hasta situarse en 1,3581 $.

El índice del dólar bajó un -0,16% el miércoles, hasta 97,23. Esta semana ha bajado un -1,09%, mientras que en términos intermensuales ha avanzado un +0,54%. En lo que va de año, ha bajado un -10,40%.

El dólar estadounidense mostró ayer un comportamiento mixto frente a las principales divisas. Se fortaleció frente al franco suizo y el euro, pero se depreció frente al yen japonés. Esta variación puede atribuirse al sentimiento positivo del mercado generado por un nuevo acuerdo comercial de EE. UU., que posteriormente se vio compensado por la incertidumbre política en torno al futuro del primer ministro japonés, Shigeru Ishiba.

El martes, el presidente de EE. UU. anunció un acuerdo comercial con Japón destinado a reducir los aranceles sobre las importaciones de automóviles japoneses al 15%. A cambio, Japón se comprometió a realizar un importante paquete de inversiones y préstamos destinados a EE. UU. por valor de 550.000 millones de dólares. Este acuerdo contribuyó a la apreciación del dólar frente al franco suizo, lo que le permitió romper una racha de tres sesiones consecutivas de pérdidas. El dólar avanzó un +0,24%, alcanzando los 0,7942 frente al franco suizo.

Por el contrario, el dólar se debilitó frente al yen, alcanzando su nivel más bajo desde el 11 de julio, cotizando a 146,20 yenes por dólar. Esta caída se produjo tras los informes que indicaban que el primer ministro Ishiba tenía la intención de dimitir el mes que viene tras una derrota significativa en las elecciones al Senado. Ishiba negó posteriormente estos informes calificándolos de "completamente infundados". El yen subió un +0,14%, cotizando a 146,40 yenes. Esta semana, el dólar se ha depreciado un -1,01% frente al yen japonés. Sin embargo, ha ganado un +1,69% acumulado mensual, aunque acumula una caída del -6,63% en lo que va de año.

Fuentes diplomáticas indican que la UE y EE. UU. están avanzando hacia un acuerdo comercial que establecería un arancel general del 15% sobre los productos de la UE importados a EE. UU. El euro, que inicialmente experimentó pérdidas el miércoles, las recortó para avanzar un +0,20% frente al dólar, alcanzando los 1,1773 $. El euro registró una subida semanal del +1,13% frente al dólar.

La libra esterlina se fortaleció frente al dólar y al euro ayer. Esto se atribuyó principalmente al optimismo generalizado en los mercados mundiales tras el acuerdo comercial entre EE. UU. y Japón. La libra ganó un +0,42% frente al dólar, alcanzando los 1,3581 dólares, su nivel más alto en casi dos semanas, y se acerca a su máximo de principios de julio de 1,3787 dólares. La libra esterlina también se mostró más fuerte frente al euro, que se depreció un -0,24% hasta los 86,62 peniques. Se espera que los próximos indicadores económicos, incluidos los datos de actividad empresarial de hoy y las cifras de ventas minoristas del viernes, proporcionen más información sobre la salud de la economía británica.

Nota: los datos corresponden al 23 de julio de 2025 a las 17.00 EDT

Criptomonedas

El bitcoin +9,82% acumulado mensual y +25,45% acumulado anual hasta situarse en 117.702,10 $.

El ethereum +42,76% acumulado mensual y +6,28% acumulado anual hasta situarse en 3.553,21 $.

El bitcoin ha bajado un -1,73% y el ethereum ha subido un +5,12% en los últimos 7 días. El miércoles, el bitcoin retrocedió un -1,48% hasta los 117.702,10 $, mientras que el ethereum también bajó un -4,13% hasta los 3.553,21 $.

Esta semana se han producido importantes entradas en los ETFs de ethereum al contado, lo que ha contribuido a la subida del ethereum. La criptomoneda ha subido más de un 60% en el último mes. Solo el lunes y el martes, los flujos de los ETFs de ethereum al contado ascendieron a 830 millones de dólares, según datos de SoSoValue, mientras que los ETFs de bitcoin al contado experimentaron salidas por valor de 199,4 millones de dólares. Este creciente interés por el ethereum puede deberse a varias razones, entre ellas que la red ethereum aloja más del 50% de las stablecoins. La aprobación de la ley GENIUS por parte del Senado de Estados Unidos ha sido favorable para el ethereum, ya que se espera que impulse la emisión de stablecoins. Tal y como señaló Cointelegraph en X, la oferta de criptomonedas estables en la red del ethereum alcanzó un nuevo máximo histórico, superando los 140.000 millones de dólares el 22 de julio, y la oferta total en la red casi se duplicó desde los mínimos de principios de 2024. Además, la aprobación de la Ley Clarity por parte de la Cámara de Representantes hará que las normas reguladoras sean más transparentes y sentará las bases para una adopción institucional más amplia.

Nota: los datos corresponden al 23 de julio de 2025 a las 17.00 EDT

Renta fija

La rentabilidad de los bonos estadounidenses a 10 años ha subido +16,0 pb en su acumulado mensual y bajado -18,8 pb en su acumulado anual hasta el 4,388%.

La rentabilidad de los bonos alemanes a 10 años ha crecido +3,2 pb en su acumulado mensual y +27,0 pb en su acumulado anual hasta el 2,639%.

La rentabilidad de los bonos británicos a 10 años ha aumentado +16,0 pb en su acumulado mensual y +8,0 pb en su acumulado anual hasta el 4,648%.

El miércoles, los precios de los bonos del Tesoro de EE. UU. bajaron, ya que los mercados mundiales pasaron a una actitud de "apetito por el riesgo". Este cambio se atribuyó principalmente al acuerdo comercial entre EE. UU. y Japón, junto con la expectativa de un posible acuerdo con la Unión Europea.

El acuerdo comercial con Japón, tras acuerdos similares con Filipinas e Indonesia, impulsó significativamente el índice Nikkei de Japón, beneficiando especialmente a las acciones de los fabricantes de automóviles. Esta evolución positiva inyectó optimismo en los mercados financieros, fomentando las expectativas de que se pudiera anunciar un acuerdo comercial con la UE antes de la fecha límite del 1 de agosto para la aplicación de aranceles.

Los datos publicados indicaron que las ventas de viviendas existentes en EE. UU. en junio cayeron más de lo previsto. Tras la publicación de estos datos, los rendimientos de los bonos registraron un descenso marginal.

El rendimiento de los bonos del Tesoro a 10 años subió +3,8 puntos básicos, hasta el 4,388%. El rendimiento a dos años se situó en el 3,886%, lo que supone un aumento de 3,4 puntos básicos en el día. En el extremo largo del espectro de vencimientos, el rendimiento a 30 años subió +2,2 puntos básicos, hasta el 4,986%.

La venta de deuda pública estadounidense por valor de 13.000 millones de dólares en bonos a 20 años el miércoles tuvo una fuerte demanda. Estos bonos se emitieron con un elevado rendimiento del 4,935%, casi 2 pb por debajo del tipo de mercado en la fecha límite de la licitación. Esto indicaba la disposición de los inversores a pagar una prima para adquirir la nueva emisión.

En los últimos siete días, el rendimiento de los bonos del Tesoro a 10 años ha bajado -3,5 pb, mientras que el rendimiento de los bonos del Tesoro a 30 años ha disminuido -4,5 pb. En el extremo más corto, el rendimiento de los bonos del Tesoro a dos años ha subido +0,6 pb.

Los operadores de futuros de fondos federales están valorando ahora una probabilidad del 2,6% de que se produzca un recorte en julio la próxima semana, frente al 4,1% de la semana pasada, según la herramienta FedWatch de CME Group. Ahora se considera que lo más probable es que se produzca un recorte de tipos en la reunión de la Fed de septiembre, con una probabilidad del 62,8%. Los operadores están valorando actualmente recortes de 44,4 pb para finales de año, por debajo de los 46,5 pb de la semana pasada.

Al otro lado del Atlántico, en el Reino Unido, el miércoles el bono del Estado a 10 años subió +7,3 puntos básicos hasta el 4,648%. El rendimiento del bono británico a 10 años ha subido +0,7 puntos básicos en los últimos siete días. El martes se informó de que el Reino Unido había experimentado un aumento en los pagos de intereses de la deuda, lo que hizo que el déficit presupuestario aumentara hasta los 20.700 millones de libras, 6.600 millones más que el año anterior.

Los rendimientos de los bonos gubernamentales de la zona euro mostraron un comportamiento mixto el miércoles, ya que los inversores evaluaron las implicaciones del acuerdo comercial entre Japón y Estados Unidos y su posible impacto en los futuros acuerdos comerciales estadounidenses. Durante las dos sesiones anteriores, los costes de financiación de la zona euro habían disminuido, ya que la atención de los inversores se centró en los posibles efectos deflacionistas de las previsibles subidas de los aranceles comerciales estadounidenses y la apreciación del euro.

El rendimiento de los bonos del Estado alemán a 10 años subió +4,7 puntos básicos, hasta el 2,639%, después de experimentar una reducción de más de 10 puntos básicos en las dos sesiones anteriores. Del mismo modo, el rendimiento de los bonos del Estado alemán a 2 años, que es más sensible a las expectativas sobre la política monetaria del BCE, subió +3,8 puntos básicos, hasta situarse en el 1,857%. El rendimiento a 30 años subió +5,6 pb, hasta el 3,174%. La curva de rendimiento alemana se aplanó el lunes y el martes, lo que indica una pausa en la tendencia al alza que se ha prolongado durante un mes y que reflejaba un aumento del diferencial entre los rendimientos a corto y largo plazo.

Se espera que el BCE mantenga hoy sus tipos de interés actuales, reiterando su postura de política dependiente de los datos, a la espera de un posible acuerdo comercial entre Washington y Bruselas. Los mercados monetarios están descontando actualmente un tipo de interés de la facilidad de depósito del BCE del 1,75% para diciembre, lo que supone una reducción con respecto al 2,00% actual, y asignan una probabilidad del 48% a una bajada de tipos de 25 pb en septiembre.

Por el contrario, los rendimientos de los bonos del Estado italiano a 10 años experimentaron un descenso marginal de -0,1 pb, situándose en el 3,436%. El diferencial entre los rendimientos de los BTP italianos y los bonos alemanes se situó en 79,7 puntos básicos. Este diferencial había alcanzado los 84,20 puntos básicos en junio, su nivel más bajo desde marzo de 2015.

En los últimos siete días, el rendimiento alemán a 10 años ha bajado -5,5 puntos básicos. El rendimiento de los bonos alemanes a dos años ha disminuido -0,8 pb y, en el extremo más largo de la curva, el rendimiento alemán a 30 años ha bajado -4,7 pb.

El diferencial entre los bonos del Tesoro estadounidense a 10 años y los bonos alemanes se sitúa ahora en 169,9 pb, unos 6 pb menos que los 176 pb de la semana pasada.

Del mismo modo, el rendimiento a 10 años de Italia, que sirve de referencia para la periferia de la zona euro, ha caído -0,1 pb, hasta el 3,436%. Este diferencial entre los rendimientos a 10 años de Italia y Alemania se ha situado en 79,7 pb, lo que supone una contracción de 6,6 pb desde los 86,3 pb de la semana pasada. El rendimiento italiano a 10 años ha bajado -12,1 puntos básicos en los últimos 7 días.

Materias primas

El oro al contado +2,57% acumulado mensual y +29,10% acumulado anual hasta situarse en 3.387,42 $ la onza.

La plata al contado +8,85% acumulado mensual y +35,98% acumulado anual hasta situarse en 39,28 $ la onza.

El crudo West Texas Intermediate +0,82% acumulado mensual y -8,73% acumulado anual hasta situarse en 65,42 $ el barril.

El crudo Brent +1,54% acumulado mensual y -8,00% acumulado anual hasta situarse en 68,67 $ el barril.

Los precios del oro han subido un +1,04% esta semana y un +29,10% en lo que va de año. El miércoles, los precios del oro bajaron un -1,28% hasta los 3.387,42 dólares por onza, retrocediendo desde el máximo de la sesión, que había marcado su nivel más alto desde el 16 de junio.

El miércoles, dos diplomáticos informaron de que Estados Unidos y la Unión Europea están a punto de alcanzar un acuerdo comercial que establecería un arancel general del 15% sobre los productos de la Unión Europea importados a Estados Unidos. Esta noticia se produjo cuando el presidente de Estados Unidos también cerró un acuerdo comercial con Japón el día anterior para reducir los aranceles sobre las importaciones de automóviles, lo que supone una señal de progreso en las negociaciones comerciales más amplias.

Los precios del petróleo se mantuvieron prácticamente sin cambios ayer, ya que los inversores sopesaron la evolución de los acontecimientos comerciales frente a los posibles riesgos geopolíticos para el suministro.

Los futuros del crudo Brent cerraron la sesión con una caída de 8 centavos, o un -0,12%, hasta situarse en 68,67 dólares el barril. Del mismo modo, los futuros del crudo WTI cayeron en la misma proporción y se situaron en 65,42 dólares el barril. La estabilidad del mercado se produjo cuando los operadores evaluaron las negociaciones comerciales en curso entre la UE y EE. UU., tras el acuerdo arancelario de EE. UU. con Japón.

Los precios encontraron un suelo debido a las posibles presiones por el lado de la oferta, lo que evitó una caída más pronunciada. Esto se vio respaldado por los comentarios del secretario de Energía de EE. UU. el martes, que sugirieron que Washington consideraría sancionar al petróleo ruso para ayudar a concluir el conflicto en Ucrania. Esta posible medida sigue a la decisión de la UE del viernes pasado de aprobar su 18.º paquete de sanciones contra Rusia, que incluía la reducción del límite de precios de las exportaciones de crudo del país.

Esta semana, el WTI y el Brent han caído un -1,48% y un -0,04%, respectivamente.

Informe semanal de la EIA. Las reservas de crudo y gasolina de EE. UU. descendieron la semana pasada, arrastradas por la fuerte demanda y el aumento de las exportaciones, según los datos publicados el miércoles por la Administración de Información Energética de EE. UU. (EIA). Por el contrario, las reservas de destilados experimentaron un aumento.

Durante la semana que finalizó el 18 de julio, las reservas de crudo disminuyeron en 3,2 millones de barriles, situándose en 419 millones de barriles. Aunque las reservas totales de crudo disminuyeron, las del centro de distribución de Cushing, Oklahoma, experimentaron un ligero aumento de 455.000 barriles. La disminución de las reservas se vio influida además por un aumento de las exportaciones de crudo de EE. UU., que subieron en 337.000 barriles diarios (bpd) hasta alcanzar los 3,86 millones de bpd. Al mismo tiempo, las importaciones netas de crudo de EE. UU. disminuyeron en 740.000 bpd.

El procesamiento de crudo en las refinerías también aumentó en 87.000 bpd, y las tasas de utilización en el importante centro de refinerías de la costa del Golfo alcanzaron un máximo anual del 96,1%.

Las reservas de gasolina siguieron la misma tendencia que el crudo, con una caída de 1,7 millones de barriles la semana pasada hasta alcanzar los 231,1 millones de barriles. Esta caída coincide con un aumento significativo del suministro de productos de gasolina (un indicador clave de la demanda), que subió en 478.000 barriles diarios hasta alcanzar los 8,97 millones de barriles diarios. La media de cuatro semanas del suministro de productos se situó en 8,81 millones de barriles diarios, aunque fue inferior a los 9,27 millones de barriles diarios registrados durante el mismo periodo del año pasado.

A diferencia del crudo y la gasolina, las reservas de destilados, que incluyen el diésel y el gasóleo de calefacción, aumentaron en 2,9 millones de barriles durante la semana, hasta alcanzar los 109,9 millones de barriles.

Demanda mundial de gas: el lento crecimiento en 2025 allana el camino para alcanzar máximos históricos en 2026. Según el informe sobre el mercado del gas del tercer trimestre de la Agencia Internacional de la Energía, la demanda mundial de gas natural volvió a experimentar un crecimiento estructural en 2024 y siguió expandiéndose lentamente en el primer semestre de 2025. Los datos preliminares indican un modesto aumento interanual del 1% en el consumo mundial, impulsado casi en su totalidad por las condiciones meteorológicas adversas en Europa y América del Norte. La demanda europea aumentó un 6,5% interanual, respaldada por la generación de energía a partir del gas en un contexto de baja producción eólica e hidroeléctrica. La demanda norteamericana creció aproximadamente un 2,5%, impulsada por un primer trimestre frío.

Por el contrario, la demanda en Asia se vio frenada por la incertidumbre macroeconómica y los elevados precios del gas natural licuado (GNL) al contado. La demanda de China cayó aproximadamente un 1% interanual, con una caída de más del 20% en sus importaciones de GNL. El consumo de la India disminuyó un 7% interanual, debido principalmente a un menor uso industrial.

Los fundamentos del mercado se mantuvieron ajustados en la primera mitad de 2025. El suministro mundial de GNL creció solo un 4% (12.000 millones de metros cúbicos, o bcm), en gran parte gracias a la nueva planta de GNL de Plaquemines en Estados Unidos. Esto se vio compensado por una caída del 45% (6,5 bcm) en el gas canalizado ruso a la UE y un descenso del 4,5% (3 bcm) en los suministros noruegos debido al mantenimiento. La necesidad de Europa de rellenar sus reservas, que comenzaron la temporada un 42% (25 bcm) por debajo del año anterior, tensó aún más el mercado. En consecuencia, las importaciones de GNL de Europa aumentaron un 25%, hasta alcanzar un récord de 92 bcm. Esta tensión provocó un aumento del 40% en los precios de los centros europeos y del 28% en los precios al contado del GNL en Asia en comparación con el primer semestre de 2024, lo que frenó la demanda asiática.

Para todo el año 2025, se prevé que el crecimiento de la demanda mundial de gas se ralentice hasta el 1,3%, mientras que la región de Asia-Pacífico experimentará una expansión inferior al 1%. Se espera que el suministro mundial de GNL aumente un 5,5% (30 bcm), principalmente gracias a los proyectos norteamericanos. Sin embargo, esto se verá parcialmente compensado por la caída prevista de 13 bcm en los suministros de gas por gasoducto de Rusia a Europa durante el año.

Las perspectivas para 2026 son más sólidas. Se espera que un aumento significativo del suministro de GNL, que se prevé que crezca un 7% (40 bcm) gracias a nuevos proyectos en Estados Unidos, Canadá y Qatar, alivie los fundamentos del mercado. Es probable que esto impulse el crecimiento de la demanda mundial de gas hasta alrededor del 2%, alcanzando un nuevo máximo histórico. Se prevé que Asia lidere este resurgimiento, con un aumento de la demanda superior al 4% y representando la mitad del incremento mundial. Por el contrario, la demanda europea descenderá un 2% debido a la expansión de las energías renovables.

Nota: los datos corresponden al 23 de julio de 2025 a las 17.00 EDT

Datos clave que determinarán el movimiento de los mercados

EUROPA

Jueves: encuesta de confianza del consumidor de GfK de Alemania, PMI compuesto, de servicios y manufacturero del HCOB de Francia, PMI compuesto, de servicios y manufacturero del HCOB de Alemania, PMI compuesto, de servicios y manufacturero de la zona euro, declaración de política monetaria del BCE, tipo de interés de las operaciones principales de refinanciación, tipo de interés de la facilidad de depósito del BCE y rueda de prensa.

Viernes: encuestas del IFO sobre clima empresarial en Alemania, valoración actual y expectativas.

Martes: PIB español.

Miércoles: PIB y ventas minoristas alemanes, índice armonizado de precios al consumo español, clima empresarial, confianza del consumidor e indicador de sentimiento económico de la zona euro, y PIB de la zona euro.

REINO UNIDO

Jueves: PMI compuesto, de servicios y manufacturero de S&P Global y encuesta de GfK sobre confianza del consumidor.

Viernes: ventas minoristas.

EE. UU.

Jueves: solicitudes iniciales y continuas de subsidio por desempleo, PMI compuesto, de servicios y manufacturero de S&P Global y variación de las ventas de viviendas nuevas.

Viernes: pedidos de bienes duraderos y bienes de capital no destinados a la defensa.

Martes: índice de precios de la vivienda, confianza del consumidor y ofertas de empleo JOLT.

Miércoles: PIB, gasto en consumo personal básico, gasto en consumo personal, ventas de viviendas pendientes y decisión de la Fed sobre los tipos de interés, declaración de política monetaria y rueda de prensa del FOMC.

JAPÓN

Jueves: IPC de Tokio.

Miércoles: ventas de los grandes minoristas y comercio minorista.

Actualizaciones macroeconómicas mundiales

Los aranceles y el presidente ejercen presión sobre la Reserva Federal. Desde que el presidente de EE. UU., Donald Trump, anunciara por primera vez sus aranceles del "Día de la Liberación" el pasado 2 de abril y, posteriormente, una "moratoria de 90 días", seguida de una nueva fecha límite el 1 de agosto, la Reserva Federal ha estado a la espera de ver qué efecto tendrían realmente estos aranceles sobre el crecimiento, la confianza de los consumidores y la inflación.

La situación de los aranceles sigue sin resolverse: el último "acuerdo" fue que el Gobierno japonés aceptara un arancel del 15% sobre todos los productos exportados a EE. UU., reducido desde el arancel del 25% amenazado en la carta del presidente Trump del 7 de julio. Las exportaciones de automóviles japonesas, que ya estaban sujetas a un arancel adicional del 25% específico para el sector desde abril, recibirán en su lugar aranceles del 15%, incluido un arancel preexistente del 2,5%. El arancel del 50% sobre el acero y el aluminio no se incluyó en el acuerdo y se mantiene.

Según el Financial Times, Washington y Bruselas están a punto de alcanzar un acuerdo comercial preliminar. Este posible acuerdo implicaría que la UE aceptara un arancel del 15% sobre la mayoría de sus exportaciones a EE. UU., una concesión aparentemente influenciada por el reciente acuerdo similar de EE. UU. con Japón. Aunque este tipo del 15% es superior al arancel temporal del 10% vigente desde que comenzaron las negociaciones comerciales en abril, según se informa, Bruselas lo está considerando con el fin de evitar el arancel más severo del 30% con el que ha amenazado EE. UU. a partir del 1 de agosto.

Según el acuerdo propuesto, ambas partes podrían acordar eximir de aranceles a productos específicos, como aviones, bebidas alcohólicas y dispositivos médicos. Además, se espera que los aranceles sobre los automóviles disminuyan del 27,5% actual al 15%. Sin embargo, este arancel más bajo sobre los automóviles japoneses, ahora inferior al que se aplica a los vehículos de Canadá o México, que suministran en gran medida a la industria automovilística nacional de EE. UU., ha causado, según se informa, el descontento de algunos fabricantes de automóviles estadounidenses. Por el contrario, las importaciones de acero y aluminio podrían enfrentarse a aranceles significativamente más altos, del 50% por encima de una determinada cuota.

El acuerdo entre Estados Unidos y Japón del martes parece haber empujado a regañadientes a los negociadores europeos a aceptar este tipo arancelario recíproco más alto, en un esfuerzo por evitar una guerra comercial en toda regla. No obstante, los informes también sugieren que la UE sigue dispuesta a tomar represalias si la administración Trump intenta imponer nuevas exigencias o cumple su amenaza de aplicar un arancel del 30%. Según se informa, la Comisión Europea está a punto de recibir la aprobación para poner en marcha sus medidas coercitivas más contundentes, y se están preparando posibles aranceles de represalia del 30% sobre productos estadounidenses por valor de 93.000 millones de euros si no se llega a un acuerdo antes del 1 de agosto.

La incertidumbre comercial está teniendo un impacto definitivo en la política de la Fed. Trump ha criticado en repetidas ocasiones al presidente de la Reserva Federal, Jerome Powell, debido a que el banco central no ha vuelto a bajar los tipos este año después de haberlos recortado tres veces el año pasado. Powell afirma que la Fed quiere ver cómo responde la economía a los aranceles generalizados de Trump sobre las importaciones, que, según Powell, podrían impulsar la inflación. Sin embargo, el presidente Trump y el secretario del Tesoro, Scott Bessent, han seguido ejerciendo presión, exigiendo a la Fed una bajada inmediata de 300 puntos básicos de los tipos de interés, e incluso han sugerido, a pesar de las dudas legales sobre la autoridad del presidente Trump para hacerlo, que Powell podría ser destituido antes de que expire oficialmente su mandato como presidente de la Fed en mayo de 2026. Esta sugerencia provocó la semana pasada una reacción inmediata del mercado, con el aumento de los rendimientos de los bonos y la caída de los mercados de valores, antes de que el presidente Trump se apresurara a decir que no destituiría a Powell. Sin embargo, los rumores han seguido circulando, ya que Bessent declaró el martes que quería una revisión de las operaciones de la Fed.

La Reserva Federal no solo ha tenido que preocuparse por sopesar el impacto potencial de los aranceles, que esencialmente provocan una especie de shock de oferta, haciendo que la inflación y el empleo se muevan en direcciones opuestas, como señaló en el Financial Times Kristin Forbes, profesora de economía global en la MIT-Sloan School of Management, lo que ha llevado a la Fed a centrarse más en uno de sus mandatos que en el otro. La Fed también tiene ahora que preocuparse por el impacto en su credibilidad causado por las acusaciones de parcialidad política del secretario del Tesoro, Scott Bessent, quien afirmó el miércoles que "la Fed publica algo llamado resumen de proyecciones económicas, y es bastante parcial desde el punto de vista político", así como por las preocupaciones de los inversores en torno a su independencia, dada la interferencia política del presidente Trump en sus decisiones. Muchos consideran que la credibilidad de la Fed es clave para mantener ancladas las expectativas de inflación.

El presidente Trump tiene previsto visitar la Reserva Federal el jueves, la primera vez en casi 20 años que un presidente estadounidense realiza una visita oficial al banco central. Los inversores estarán muy atentos.

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

- Paz durante dos semanas mientras continúan las negociaciones

Diario8 abr 2026

Diario8 abr 2026 - ¿Otro día, otra fecha límite?

Diario7 abr 2026

Diario7 abr 2026 - Análisis macroeconómico trimestral de EXANTE: ¿Cambiarán fundamentalmente los mercados globales a causa de la guerra?

Trimestral2 abr 2026

Trimestral2 abr 2026 - April review: Things fall apart

Revisión mensual de renta variable2 abr 2026

Revisión mensual de renta variable2 abr 2026

Creado por profesionales. Para profesionales.