¿Han encontrado los inversores la receta perfecta para los beneficios?

Noticias sobre beneficios empresariales

Índices de los mercados mundiales

Divisas

Criptomonedas

Renta fija

Noticias del sector de las materias primas

Datos clave que moverán los mercados esta semana

Actualizaciones macroeconómicas mundiales

Noticias sobre beneficios empresariales

Calendario de resultados empresariales del 9 al 16 de mayo de 2024

Jueves: Fiverr International, Roblox, Takeda Pharmaceutical, Viatris, Cleanspark, Jackson Financial y Marathon Digital

Viernes: Enbridge

Martes: Home Depot y Alibaba Group

Miércoles: Cisco Systems y The Trade Desk

Jueves: Baidu, Deere & Co., Walmart, Take Two Interactive y JD.com

Evolución de los índices bursátiles estadounidenses

El Nasdaq 100 +3,69% acumulado mensual y +7,48% acumulado anual

El Dow Jones Industrial Average +2,83% acumulado mensual y +3,17% acumulado anual

El NYSE +2,23% acumulado mensual y +6,78% acumulado anual

El S&P 500 +3,02% acumulado mensual y +8,76% acumulado anual

El índice S&P 500 subió un +2,81% la semana pasada, y 10 de los 11 sectores han registrado resultados positivos en lo que va de año. La versión ponderada del S&P 500 registró un +2,34% semanal, y su rendimiento interanual se sitúa en el +4,13%.

Después de sufrir una breve caída el mes pasado, la renta variable repuntó a principios de mayo. Este resurgimiento se vio impulsado por los sólidos informes de beneficios empresariales y las crecientes especulaciones del mercado de que la Reserva Federal podría aplicar recortes de los tipos de interés a finales de año. Las recientes ganancias han situado al S&P 500 a un 1% aproximadamente de su máximo histórico. Los tres principales índices se han mantenido en territorio positivo durante el mes.

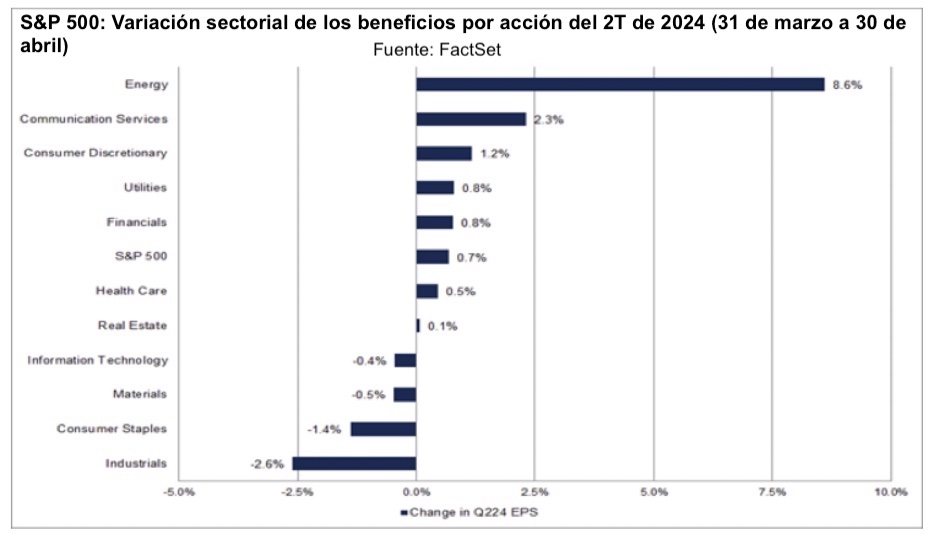

De forma bastante inusual, los analistas aumentaron las estimaciones de beneficios por acción (BPA) para el segundo trimestre del S&P 500 durante el mes de abril. De acuerdo con FactSet, la estimación ascendente de beneficios por acción del segundo trimestre aumentó en un 0,7% (de 59,23 a 59,64 dólares) entre el 31 de marzo y el 30 de abril. Este aumento desafía el patrón típico de reducción de las estimaciones de beneficios durante el mes inicial de un trimestre.

Históricamente, el descenso medio de las estimaciones ascendentes de los beneficios por acción durante el primer mes de un trimestre ha sido del 1,9% en los últimos cinco años y del 1,8% en los últimos diez. De hecho, el segundo trimestre de 2024 representa el primer caso de aumento de las estimaciones ascendentes de los beneficios por acción durante abril desde el cuarto trimestre de 2021 (+0,3%).

El análisis por sectores revela que siete de los once sectores registraron un aumento en sus estimaciones ascendentes de beneficios por acción para el segundo trimestre de 2024, siendo el sector de la energía (+8,6%) el que experimentó el crecimiento más sustancial. Por el contrario, cuatro sectores, encabezados por el industrial (-2,6%), registraron descensos en sus estimaciones de beneficios por acción para el mismo periodo.

A pesar del aumento de las estimaciones de beneficios por acción para las empresas del S&P 500 en abril, el valor del índice disminuyó un 4,2% (de 5.254,35 a 5.035,69) durante ese periodo.

Acciones estadounidenses

Empresas de gran capitalización: Esta ha sido una semana positiva para los "Siete Magníficos" debido a los sólidos informes de resultados, unidos a los programas de recompra de acciones anunciados por Alphabet y Apple. Apple +7,94%, Microsoft +3,95%, Alphabet +3,37%, Amazon +5,03%, Meta Platforms +7,61% y Nvidia +8,88%, mientras que Tesla -2,93% fue el único miembro que perdió terreno.

Las acciones de las empresas del sector energético han tenido una semana positiva, ya que el propio sector de la energía creció un +5,09%, lo que elevó el rendimiento del sector en lo que va de año al +11,04%. Las compañías energéticas Shell +0,99%, Chevron +1,82%, Baker Hughes +0,03%, Halliburton +1,95%, ExxonMobil +0,10%, Apa Corp (US) +0,03%, Phillips 66 +4,80% y Marathon Petroleum +1,10%, mientras que Occidental Petroleum -1,19% y ConocoPhillips -1,03%.

Los beneficios ajustados de Shell en el primer trimestre de 2024 se vieron reforzados por un sólido rendimiento de su división integrada de gas, a pesar de la bajada de los precios del gas natural en Europa. Shell registró unos beneficios ajustados de 7.730 millones de dólares en el trimestre, por debajo de los 9.650 millones de dólares del mismo trimestre del año anterior, pero por encima de las expectativas del mercado de 6.460 millones de dólares. Además, el segmento de sustancias químicas y productos superó con creces las previsiones, con unos beneficios ajustados de 1.615 millones de dólares, atribuidos a unas condiciones favorables que incluyen mayores márgenes de refino, fuertes tasas de utilización e interrupciones del suministro mundial.

Shell ha iniciado un programa de recompra de acciones por valor de 3.500 millones de dólares, cuya finalización está prevista para cuando la empresa publique sus resultados del segundo trimestre de 2024, tras ejecutar un programa similar después de que se dieran a conocer sus resultados del cuarto trimestre de 2024. Shell también ha aumentado el reparto de dividendos a 34,40 céntimos por acción, frente a los 28,75 céntimos del primer trimestre del año anterior, con lo que la retribución total al accionista ha ascendido hasta los 5.000 millones de dólares.

ExxonMobil y Chevron registraron unos beneficios menores durante el primer trimestre de 2024, ya que los precios del gas natural y los márgenes de refino han disminuido desde los elevados niveles observados durante el periodo posterior a la pandemia de la covid-19. Sin embargo, ambas compañías siguen figurando entre las más rentables de EE. UU., con unos beneficios combinados de 13.700 millones de dólares en el trimestre. Las dos empresas también están inmersas en una disputa por un enorme descubrimiento de petróleo en Guyana.

ExxonMobil ha registrado unos beneficios de 8.200 millones de dólares, lo que supone un descenso del 28% interanual y una caída de alrededor del 6% respecto a las estimaciones de Wall Street. Aunque estas cifras son inferiores a las del año anterior, siguen siendo las segundas más elevadas de la empresa para un primer trimestre en los últimos diez años. ExxonMobil sigue dando prioridad a los pagos a los inversores, ya que ha enviado más efectivo a los accionistas de lo que ha gastado en nuevos proyectos durante el trimestre. La empresa ha reducido el gasto de capital un 8,5% respecto al periodo del año anterior, al tiempo que ha aumentado los dividendos y la recompra de acciones en conjunto hasta los 6.800 millones de dólares.

Chevron ha registrado unos beneficios trimestrales de 5.500 millones de dólares, un 16% menos que el año anterior, pero ha superado las estimaciones de los analistas en aproximadamente un 2%.

Los beneficios de Occidental Petroleum en el primer trimestre de 2024 han disminuido un 25%, debido principalmente a la bajada de los precios del crudo y de los volúmenes de producción. La empresa ha registrado unos beneficios netos de 718 millones de dólares (75 céntimos por acción) frente a los 983 millones de dólares (1 dólar por acción) del mismo trimestre del año anterior. Los beneficios ajustados se han situado en 63 céntimos por acción, superando las expectativas de los analistas de 58 céntimos por acción. Aunque las ventas han caído un 17,3%, hasta situarse en los 5.980 millones de dólares, la producción de la empresa se ha mantenido dentro de las previsiones, y su negocio midstream y de comercialización ha registrado resultados positivos.

Marathon Petroleum registró unos beneficios e ingresos menores en el primer trimestre de 2024. Los beneficios netos de 937 millones de dólares (2,58 dólares por acción) han supuesto un descenso respecto a los 2.720 millones de dólares (6,09 dólares por acción) del año anterior. Los ingresos también han disminuido hasta los 33.210 millones de dólares desde los 35.080 millones. Sin embargo, la empresa ha afirmado estar preparada para hacer frente a un posible aumento de la demanda durante la temporada de viajes de verano y anunciado una autorización adicional de recompra de acciones por valor de 5.000 millones de dólares.

Los beneficios de Halliburton en el primer trimestre de 2024, que se situaron en los 606 millones de dólares (68 céntimos por acción), han sido inferiores a los 651 millones de dólares (72 céntimos por acción) registrados en el mismo periodo del año anterior. Los ingresos han experimentado un ligero aumento del 2,2%, hasta los 5.800 millones de dólares. Aunque los ingresos en Norteamérica han bajado, el fuerte crecimiento internacional, especialmente en México y Argentina, ha contribuido a los resultados de forma positiva. Además, Halliburton ha recomprado en torno a 250 millones de dólares en acciones durante el trimestre.

Las acciones de los sectores de materiales y minería han tenido una semana positiva, ya que el sector de materiales subió un +1,84%, elevando el rendimiento del sector en lo que va de año a un +5,87%. El cobre y el aluminio han cambiado esta semana un +0,21% y un -1,20%, respectivamente. Nucor +0,67%, Yara International +1,27%, Freeport-McMoRan +0,10%, Newmont Mining +2,37% y Albemarle +9,63%, mientras que Mosaic -1,20%, CF Industries -6,05% y Sibanye Stillwater -0,59%.

Freeport-McMoRan registró unos beneficios netos durante el primer trimestre de 2024 de 473 millones de dólares (0,32 dólares por acción), superando las previsiones de los analistas de 0,27 dólares por acción y los beneficios netos estimados de 341,23 millones de dólares. Los ingresos de la empresa, que fueron de 6.321 millones de dólares, también superaron las expectativas de 5.659 millones.

Estos resultados ponen de relieve la eficacia de las iniciativas estratégicas de Freeport-McMoRan, incluida la inminente finalización de sus proyectos de fundición en Indonesia, que mejorarán su capacidad operativa. La sólida posición financiera de la compañía queda patente en sus sólidos flujos de caja operativos de 1.900 millones de dólares y en su disciplinado enfoque de los gastos de capital, que ascendieron a 1.300 millones de dólares en el trimestre.

A pesar del aumento de las ventas durante el primer trimestre de 2024, los beneficios de Newmont Mining disminuyeron. La minera de oro registró unos beneficios netos de 171 millones de dólares (0,15 dólares por acción), inferior a los 363 millones de dólares (0,44 dólares por acción) del mismo periodo del año anterior. Los beneficios ajustados se han situado en los 0,55 $ por acción, superando las expectativas de los analistas de 0,36 $ por acción.

La producción atribuible de oro disminuyó un 4%, hasta los 1,7 millones de onzas, junto con un descenso de la producción de cobre, plata, plomo y zinc. Sin embargo, el aumento de la producción y de los precios de los metales se tradujo en un incremento interanual de las ventas, que alcanzaron los 4.020 millones de dólares en el primer trimestre de 2024, frente a los 2.670 millones del año anterior.

El precio medio del oro realizado por Newmont en el primer trimestre de 2024 fue de 2.090 $/oz, lo que representa un aumento del 9,7% respecto al año anterior. La producción atribuible de oro de la empresa fue de 1,68 millones de onzas, lo que supone un significativo aumento del 32,3% en comparación con el primer trimestre del año pasado.

CF Industries obtuvo en el primer trimestre de 2024 unos beneficios netos de 194 millones de dólares (1,03 dólares por acción diluida) y un EBITDA ajustado de 459 millones de dólares. Además, la empresa generó 2.260 millones de dólares en efectivo neto procedente de actividades operativas y 1.380 millones de dólares en flujo de caja libre durante los últimos doce meses.

Las interrupciones de la producción en el primer trimestre de 2024, debidas a condiciones meteorológicas adversas y a tareas de mantenimiento, provocaron un aumento de los gastos de mantenimiento de aproximadamente 75 millones de dólares con respecto al mismo trimestre de 2023. La menor producción de amoniaco también redujo la disponibilidad de amoniaco para productos fertilizantes mejorados de mayor margen.

Evolución de los índices bursátiles europeos

El Stoxx 600 +2,15% acumulado mensual y +7,68% acumulado anual

El DAX +3,16% acumulado mensual y +10,43% acumulado anual

El CAC 40 +1,83% acumulado mensual y +7,80% acumulado anual

El IBEX 35 +2,75% acumulado mensual y +10,40% acumulado anual

El FTSE MIB +1,20% acumulado mensual y +12,52% acumulado anual

El FTSE 100 +2,58% acumulado mensual y +8,03% acumulado anual

De acuerdo con los datos de LSEG I/B/E/S, a fecha de 7 de mayo se espera que los beneficios del primer trimestre de 2024 disminuyan en un 6,5% con respecto al primer trimestre de 2023. Excluyendo el sector de la energía, se espera que los beneficios disminuyan un 2,7%. Se espera que los ingresos del primer trimestre caigan un 5,0% con respecto al primer trimestre de 2023. Excluyendo el sector de la energía, se espera que los ingresos bajen un 3,6%. Para el 7 de mayo, 185 empresas del índice STOXX 600 ya habían presentado sus resultados del primer trimestre de 2024. De ellas, el 61,1% comunicaron unos resultados superiores a las estimaciones de los analistas. En un trimestre normal, el 54% supera las estimaciones de beneficios por acción de los analistas. Para el 7 de mayo, 222 empresas del STOXX 600 habían comunicado sus ingresos correspondientes al primer trimestre de 2024. De ellas, el 51,4% comunicó unos ingresos que superan las estimaciones de los analistas. En un trimestre normal, el 58% supera las estimaciones de ingresos de los analistas.

Durante la semana del 13 de mayo, se espera que 45 empresas presenten sus resultados trimestrales.

Evolución de otros índices bursátiles mundiales

El MSCI World Index +2,92% acumulado mensual y +7,34% acumulado anual

El Hang Seng +3,10% acumulado mensual y +7,43% acumulado anual

Esta semana, el índice Hang Seng registró un aumento del +3,10%, mientras que el índice MSCI World subió un +0,99%.

Divisas

El EUR +0,78% acumulado mensual y -2,61% acumulado anual hasta situarse en 1,0745 $

La GBP +0,06% acumulado mensual y -1,82% acumulado anual hasta situarse en 1,2497 $

Esta semana el índice del dólar ha perdido un -0,16% y mantiene una ganancia interanual de aproximadamente el +3,22%. El índice todavía se sitúa en torno a un 7% por debajo del máximo histórico que alcanzó en septiembre de 2022.

El euro subió un +0,23% frente al dólar durante la semana pasada, mientras que la libra esterlina cayó -0,25% antes de la reunión del Banco de Inglaterra (BoE) de hoy. Tal y como se esperaba, el Banco de Inglaterra ha decidido mantener los tipos en el 5,25% a pesar de la caída de la inflación. Siete miembros del Comité han votado a favor de mantener los tipos. El subgobernador Dave Ramsden se ha unido al miembro externo Swati Dhingra, que apoyó un recorte en marzo, para votar a favor de una reducción inmediata de los costes de endeudamiento. "El Comité estudiará los datos que se publiquen próximamente y cómo estos influyen en la evaluación de que los riesgos de persistencia de la inflación están disminuyendo", ha dicho el Banco de Inglaterra. "Sobre esa base, el Comité mantendrá bajo revisión durante cuánto tiempo el tipo de interés del banco debe mantenerse en su nivel actual". El Banco de Inglaterra ha recortado sus previsiones de inflación para dentro de dos y tres años hasta el 1,9% y el 1,6% -por debajo de su objetivo del 2%-, frente a sus previsiones de febrero del 2,3% y el 1,9%. Los mercados ahora consideran que podría producirse un recorte de los tipos en junio. Antes de la reunión de hoy, habían descontado una primera bajada de tipos de un cuarto de punto en agosto y otra en noviembre o diciembre.

El dólar se fortaleció ayer, marcando el tercer día consecutivo de ganancias frente al yen japonés, manteniendo la presión sobre Tokio y aumentando el riesgo de que se produzca una posible intervención. El dólar alcanzó su nivel más alto frente al yen el 26 de abril, con 158,34 yenes, y se ha apreciado un +2,54% frente a la moneda japonesa esta semana.

La vulnerabilidad del yen sigue siendo una de las principales preocupaciones de los traders de divisas, especialmente después de que las autoridades japonesas intensificaran sus advertencias sobre las consecuencias económicas negativas de la debilidad de la moneda. Los analistas creen que cualquier intervención de Tokio solo proporcionaría un apoyo temporal al yen, teniendo en cuenta la considerable disparidad de tipos de interés entre EE. UU. y Japón. Se ha sugerido que las autoridades japonesas gastaron aproximadamente 60.000 millones de dólares la semana pasada para apuntalar el yen después de que alcanzara su nivel más bajo en 34 años frente al dólar.

En Europa, la corona sueca se enfrentó a presiones bajistas tras la decisión del Riksbank de Suecia de recortar los tipos de interés hasta el 3,75% desde el 4,00% el miércoles. El Riksbank dijo que probablemente bajaría los tipos en dos ocasiones más en la segunda mitad del año si las presiones inflacionistas seguían siendo moderadas. La decisión de Suecia recuerda que es probable que el dólar siga fortaleciéndose mientras otros bancos centrales inicien recortes de tipos antes que la Reserva Federal. El recorte de marzo del Banco Nacional Suizo y la reciente medida del Riksbank sueco son algunos de los primeros pasos de los principales bancos centrales hacia la relajación monetaria.

El BCE ha manifestado su intención de reducir los tipos en junio, siempre que la evolución de los datos sea favorable.

La atención de los inversores sigue centrada en el ritmo y el calendario de los posibles recortes de tipos de la Fed. La ralentización del crecimiento económico y unas cifras de empleo en EE. UU. más débiles de lo esperado han avivado las expectativas de que se produzcan bajadas de los tipos de interés para finales de año. La herramienta FedWatch de CME indica que los traders estiman actualmente en un 66% las probabilidades de que la Fed recorte los tipos en septiembre.

Criptomonedas

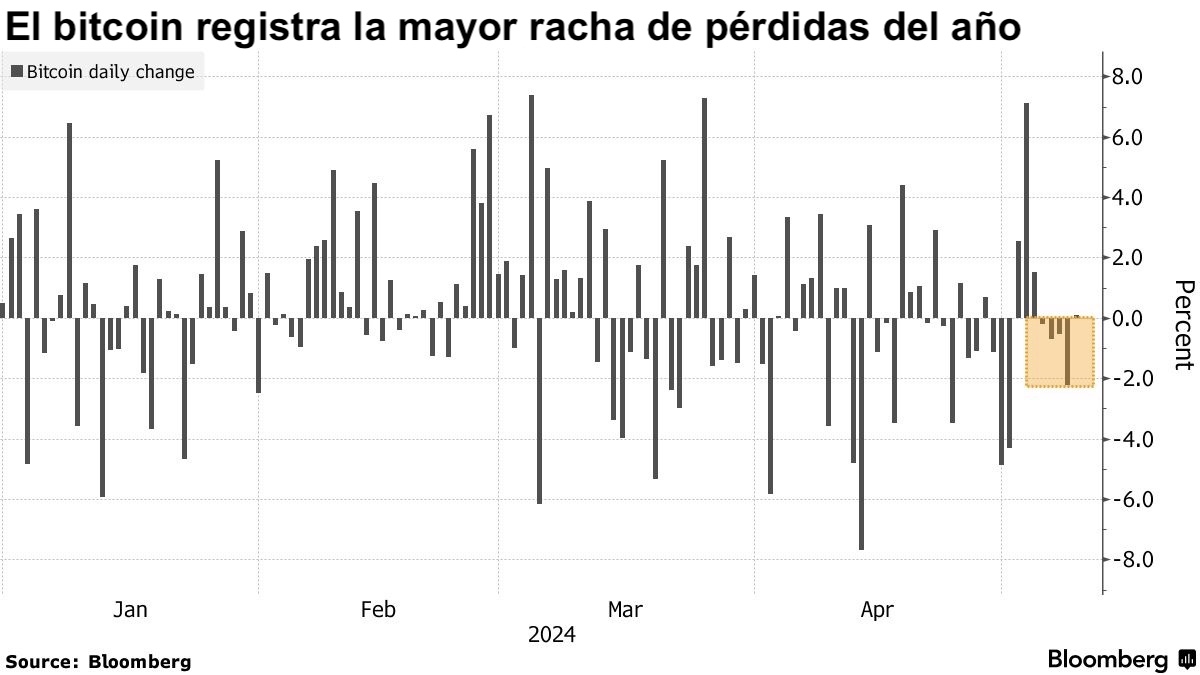

El bitcoin +2,52% acumulado mensual y +46,3% acumulado anual hasta situarse en 61.356,80 $

El ethereum +0,29% acumulado mensual y +30,13% acumulado anual hasta situarse en 2.975,13 $

El bitcoin y el ethereum han estado en territorio positivo durante los últimos dos días, registrando una subida del alrededor del +6% y +1,5% respectivamente durante los últimos siete días, después de caer durante la mayor parte de los últimos 5 días. La confianza parece haber mejorado tras el informe de empleo de EE. UU. de la semana pasada, más débil de lo esperado, que dio esperanzas de que se produzcan recortes de tipos a partir de finales del tercer trimestre. Sin embargo, la situación de "más alto durante más tiempo" en torno a los tipos de interés y la ralentización de los flujos hacia los ETFs de bitcoin han provocado una caída del 17% en el mercado global de las criptomonedas, hasta los 2,4 billones de dólares, tras el máximo histórico alcanzado por el bitcoin a mediados de marzo de 73.798 dólares, según datos recopilados por CoinGecko y Bloomberg.

Nota: Los datos son del 8 de mayo de 2024 a las 18.30 EDT

Renta fija

La rentabilidad de los bonos estadounidenses a 10 años ha subido +7 puntos básicos intermensuales y +63 puntos básicos interanuales hasta situarse en el 4,49%.

La rentabilidad de los bonos alemanes a 10 años ha crecido +3 puntos básicos intermensuales y +44 puntos básicos interanuales hasta situarse en el 2,46%.

La rentabilidad de los bonos británicos a 10 años ha subido +5 puntos básicos intermensuales y +60 puntos básicos interanuales hasta situarse en el 4,14%.

Los rendimientos de los bonos del Tesoro de EE. UU. subieron ayer, ya que los inversores evaluaron las probabilidades de que la Fed haga uno o más recortes de los tipos de interés durante una semana en la que se producirán importantes emisiones de deuda del Tesoro y en previsión de los importantes datos de inflación, que serán publicados la semana que viene.

Esta semana ha estado dominada por la oferta de nueva deuda. El miércoles, el Tesoro subastó 42.000 millones de dólares en bonos a 10 años, con un rendimiento del 4,483%, ligeramente por debajo de los niveles de negociación previos a la subasta. El ratio de cobertura de 2,49 veces refleja una sólida demanda de los inversores. Esta subasta siguió a la venta el martes de 58.000 millones de dólares en bonos a 3 años, con un alto rendimiento del 4,605% y una fuerte ratio de cobertura de 2,63 veces.

El rendimiento de los bonos a 30 años aumentó 2,7 puntos básicos hasta el 4,6318% esta semana. El Tesoro tiene previsto subastar hoy 25.000 millones de dólares en bonos a 30 años. En particular, el rendimiento de los bonos a 30 años ha aumentado 63 puntos básicos en lo que va de año.

Los inversores se centrarán en la publicación el martes del índice de precios a la producción de abril, y del índice de precios al consumo (IPC), el miércoles. Estos informes arrojarán luz sobre la dirección y la velocidad de la política de la Reserva Federal.

Los rendimientos de los bonos gubernamentales de la eurozona también experimentaron una subida el miércoles, después de alcanzar mínimos de varias semanas a principios de semana. Sin embargo, los datos económicos más débiles de EE. UU. y la correspondiente caída de los rendimientos estadounidenses contribuyeron a una disminución semanal de los rendimientos de los bonos de la zona euro. El rendimiento alemán de referencia a 10 años experimentó un descenso semanal de -13 puntos básicos.

El rendimiento de los bonos italianos, que es indicativo de la periferia de la eurozona, también cayó -18 puntos básicos, hasta situarse en el 3,80%. El spread entre los rendimientos italiano y alemán a 10 años se redujo en -7 puntos básicos, hasta 133 puntos básicos, frente a los 140,4 puntos básicos de la semana pasada.

En respuesta a la reciente debilidad de los datos de empleo en EE. UU., los mercados monetarios prevén dos recortes de tipos por parte de la Reserva Federal este año, lo que supone un total aproximado de 45 puntos básicos de relajación monetaria. Además, los mercados están valorando en unos 70 puntos básicos los recortes de tipos del BCE en 2024.

Los rendimientos a 10 años en el Reino Unido han experimentado un importante descenso de -19 puntos básicos esta semana, situándose en el 4,14%. Esta tendencia a la baja se ha producido en previsión de que el Banco de Inglaterra anunciara en su reunión de hoy su primer recorte de los tipos de interés en cuatro años. El Banco de Inglaterra, por 7 votos a 2, ha mantenido los tipos en el 5,25%, pero ha recortado sus previsiones de inflación y elevado las perspectivas de crecimiento. También ha modificado su lenguaje, añadiendo que "El Comité considerará los datos que se publiquen próximamente y el modo en que estos influyen en la valoración de que los riesgos de persistencia de la inflación están disminuyendo. Sobre esta base, el Comité mantendrá bajo revisión durante cuánto tiempo debe mantenerse el tipo de interés bancario en su nivel actual".

Materias primas

El oro al contado +0,97% acumulado mensual y +12,18% acumulado anual hasta situarse en 2.309,04 $ la onza.

La plata al contado +3,68% acumulado mensual y +14,71% acumulado anual hasta situarse en 27,36 $ la onza.

El crudo West Texas Intermediate -3,59% acumulado mensual y +10,24% acumulado anual hasta situarse en 79,21 $ el barril.

El crudo Brent +0,16% acumulado mensual y +8,48% acumulado anual hasta situarse en 83,58 $ el barril.

Los precios del oro se han mantenido relativamente firmes, con una subida del +0,60% esta semana. Sin embargo, el ligero fortalecimiento del dólar estadounidense ha limitado cualquier ganancia significativa del oro. Los precios del oro se estabilizaron el miércoles, ya que los inversores esperan la lectura del sentimiento del consumidor de la Universidad de Michigan del viernes y las declaraciones de varios funcionarios de la Fed esta semana. Los datos del IPC de EE. UU., que se publicarán el próximo 15 de mayo, también son muy esperados, ya que indicarán el rumbo de la política monetaria de la Reserva Federal. El oro al contado se ha mantenido prácticamente sin cambios en los 2.309,04 $ por onza. Los futuros del oro estadounidense para entrega en junio han experimentado un leve descenso del 0,1%, estableciéndose en 2.322,3 $ la onza.

Los precios del petróleo, por su parte, han retrocedido un -0,01% con respecto a hace una semana. Los datos de la Administración de Información Energética (EIA, por sus siglas en inglés) publicados el miércoles indican que la demanda estadounidense de gasolina y gasóleo ha alcanzado sus niveles estacionales más bajos desde el inicio de la pandemia de coronavirus en 2020. En consecuencia, este descenso ha deprimido los márgenes de refino de estos productos hasta mínimos de varios meses.

La media de 4 semanas de demanda de gasolina en la semana que finalizó el 3 de mayo se situó en 8,63 millones de barriles diarios (bpd). Esto representa la demanda más baja de mayo desde 2020, cuando la pandemia restringió gravemente la demanda de combustibles para el transporte. Del mismo modo, la demanda media de 4 semanas de combustibles destilados, incluidos el gasóleo y el fuelóleo de calefacción, alcanzó los 3,60 millones de bpd, marcando también el nivel estacional más débil desde la pandemia.

Este descenso de la demanda está ejerciendo una presión a la baja sobre los márgenes de refino, lo que podría interrumpir dos años de fuerte rentabilidad del sector. El spread 3-2-1 estadounidense, que es un indicador clave de los márgenes generales de refino, cotizó el miércoles por debajo de 26,50 dólares el barril, su punto más bajo desde febrero y un nivel no visto a principios del mes de mayo desde 2021. El spread entre los futuros de la gasolina estadounidense y el crudo estadounidense también se redujo a su nivel más débil desde febrero el viernes.

La reciente suavización de la demanda coincide con aumentos de las existencias de gasolina y destilados en Estados Unidos. La semana pasada, las existencias de gasolina aumentaron en 915.000 barriles, hasta los 228 millones de barriles, registrando el nivel estacional más alto desde el año 2021. Las existencias de fuelóleo destilado marcaron un máximo estacional de tres años en la semana que finalizó el 3 de mayo. Por el contrario, los datos de la EIA muestran un descenso de 1,4 millones de barriles en los inventarios de crudo hasta los 459,5 millones de barriles en la semana que finalizó el 3 de mayo, superando ligeramente las expectativas de una reducción de 1,1 millones de barriles. Este descenso se atribuye en parte al aumento de las salidas de crudo de las refinerías y a un incremento del 1% en los índices de utilización de las refinerías, hasta el 88,5% de la capacidad total. Sin embargo, la utilización se mantiene por debajo del 91% registrado hace un año.

Nota: Los datos son del 8 de mayo de 2024 a las 18.00 EDT

Datos clave que moverán los mercados esta semana

EUROPA

Jueves: Discursos del miembro del Comité Ejecutivo del BCE, Piero Cipollone, y del vicepresidente del BCE, Luis de Guindos.

Viernes: Discursos de los miembros del Comité Ejecutivo Piero Cipollone y Frank Elderson y cuentas de la reunión de política monetaria del BCE.

Martes: Índice de precios de consumo armonizado de Alemania, reunión del EcoFin de la UE, índice de precios de consumo armonizado de España, encuestas del ZEW sobre la situación actual y el sentimiento económico de Alemania y sentimiento económico de la eurozona del ZEW.

Miércoles: Cambio en el empleo, PIB y producción industrial de la zona euro.

REINO UNIDO

Jueves: Decisión de política monetaria del BoE, actas del BoE e informe de política monetaria, y discursos del gobernador Andrew Bailey y del economista jefe Huw Pill.

Viernes: PIB, producción industrial, producción manufacturera, discursos del economista jefe Huw Pill y de Swati Dhingra, miembro del Comité de Política Monetaria.

Martes: Ganancias medias, variación del número de solicitantes, tasa de solicitantes, variación del empleo y tasa de desempleo de la OIT, y discurso de Huw Pill, economista jefe del Banco de Inglaterra.

Jueves: Discurso de Megan Greene, miembro del Comité de Política Monetaria del Banco de Inglaterra.

EE. UU.

Jueves: Peticiones iniciales y continuas de subsidio de desempleo y discurso de la presidenta de la Fed de San Francisco, Mary Daly.

Viernes: Discursos de la gobernadora de la Fed, Michelle Bowman, del presidente de la Fed de Chicago, Austan Goolsbee, de la presidenta de la Fed de Dallas, Lorie Logan, y del presidente de Supervisión de la Fed, Michael Barr, índice de sentimiento del consumidor de Michigan y expectativas de inflación al consumo a 5 años de la Universidad de Michigan.

Lunes: Discursos del vicepresidente de la Reserva Federal, Phillip Jefferson, y de la presidenta de la Fed de Cleveland, Loretta Mester.

Martes: IPP.

Miércoles: IPC, índice manufacturero del Estado de Nueva York, ventas minoristas y discurso del presidente de la Fed de Minneapolis, Neel Kashkari.

Jueves: Peticiones iniciales y continuas de subsidio de desempleo, permisos de construcción, viviendas iniciadas, encuesta manufacturera de la Fed de Filadelfia, producción industrial y discursos de Loretta Mester, presidenta de la Fed de Cleveland, y Raphael Bostic, presidente de la Fed de Atlanta.

CHINA

Jueves: Importaciones, exportaciones y balanza comercial.

Sábado: IPC e IPP.

JAPÓN

Miércoles: PIB

Actualizaciones macroeconómicas mundiales

Y la espera continúa. Otro responsable de la Reserva Federal abogó ayer por mantener los tipos durante más tiempo. La presidenta del Banco de la Reserva Federal de Boston, Susan Collins, afirmó que probablemente será necesario mantener los tipos de interés en el nivel más alto de las dos últimas décadas durante más tiempo del que se pensaba con el fin de amortiguar la demanda y reducir las presiones sobre los precios. "Las recientes sorpresas al alza de la actividad y la inflación sugieren la probable necesidad de mantener la política monetaria en su nivel actual hasta que tengamos una mayor confianza en que la inflación avanza de forma sostenible hacia el 2%", declaró Collins en un discurso pronunciado en el Instituto Tecnológico de Massachusetts. Sus declaraciones se hicieron eco de las del presidente de la Reserva Federal, Jerome Powell, quien la semana pasada reafirmó los esfuerzos que está realizando el banco central para reforzar la confianza en que la inflación volverá a situarse en el punto de referencia del 2%, requisito indispensable para contemplar recortes de tipos.

Durante su intervención, Collins señaló que los avances logrados en la inflación el año pasado se debieron predominantemente a una desaceleración de los precios de los bienes, una tendencia que probablemente no persistirá con el mismo impulso. "Es muy probable que los avances en materia de inflación requieran un menor crecimiento de la demanda, sobre todo para facilitar una mayor desaceleración de la inflación subyacente de los servicios no relacionados con la vivienda", dijo.

En una conversación moderada posterior a sus declaraciones, Collins añadió: "Creo que mantenerse en este rango restrictivo durante más tiempo ralentizaría la economía".

Aunque Collins, que este año no es miembro con derecho a voto del FOMC, subrayó el objetivo de que los mercados laborales mantengan su solidez, también señaló la necesidad de una "moderación ordenada" para equilibrar la oferta y la demanda de mano de obra.

El Banco de Japón señala subidas de tipos al reforzarse las perspectivas de inflación. Un resumen de las opiniones de la reunión de política monetaria de abril del Banco de Japón (BoJ) ha revelado un cambio significativo hacia una postura agresiva entre los miembros del consejo. Muchos miembros abogaron por un aumento constante de los tipos de interés con el fin de mitigar el riesgo de que la inflación supere el objetivo del 2% fijado por el banco central.

El resumen, que fue publicado el jueves, indica que algunos miembros prevén una posible aceleración de las subidas de los tipos de interés debido a la creciente probabilidad de que la inflación se mantenga en el nivel objetivo o por encima de este. "Si la inflación subyacente sigue desviándose al alza del escenario de referencia en un contexto de debilidad del yen, es muy posible que se acelere el ritmo de normalización de la política monetaria", declaró uno de los miembros.

Este debate coincide con las recientes declaraciones del gobernador del Banco de Japón, Kazuo Ueda, en los que insinúa la posibilidad de que se apliquen múltiples subidas de tipos en el futuro, lo que aumenta la probabilidad de un incremento de los costes de los préstamos a corto plazo. Sin embargo, las señales de línea dura del BoJ no han servido para fortalecer al yen, ya que los mercados siguen centrados en la disminución de la probabilidad de que EE. UU. recorte los tipos de interés a corto plazo, lo que mantiene un amplio diferencial de tipos de interés entre EE. UU. y Japón.

El resumen también incluye una opinión en la que se afirma: "Si se cumplen las perspectivas mostradas en nuestro informe trimestral de abril, nuestro objetivo de inflación del 2% se alcanzará de forma sostenible y estable en unos dos años y la brecha de producción será positiva. Por lo tanto, existe la posibilidad de que nuestro tipo de interés oficial sea más alto que la senda actualmente descontada por el mercado".

El resumen aboga por que el Banco de Japón manifieste su intención de reducir sus cuantiosas compras de bonos y empiece a reducir su balance. Uno de los miembros abogó por la eventual eliminación de las tenencias de ETFs del BoJ, reconociendo que este proceso podría ser largo. Aunque el banco central ya no adquiere ETFs, mantiene una compra mensual de aproximadamente 6 billones de yenes en bonos del Gobierno japonés y se ha abstenido de vender bonos o ETFs.

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

- ¿Cuál es la situación del crecimiento mundial?

Diario15 abr 2026

Diario15 abr 2026 - Earnings Scoreboard - When trading replaces rates: Q1 begins

Marcador de resultados14 abr 2026

Marcador de resultados14 abr 2026 - ¿Quién controlará el estrecho de Ormuz?

Diario14 abr 2026

Diario14 abr 2026 - ¿Arrancarán las entidades financieras la temporada de resultados con una nota positiva?

Diario13 abr 2026

Diario13 abr 2026

Creado por profesionales. Para profesionales.