¿Están los mercados celebrando demasiado pronto?

- Los mercados en noviembre

- Índices bursátiles mundiales

- Divisas

- Criptomonedas

- Renta fija

- Noticias del sector de las materias primas

- Actualizaciones macroeconómicas mundiales

- Principales acontecimientos de diciembre

Los mercados en noviembre

Noviembre ha sido en general un mes positivo para los mercados. La renta variable ha subido y los mercados de renta fija han repuntado. El índice S&P 500 ha crecido cerca de un 9% en noviembre y va camino de registrar su mayor subida mensual desde julio de 2022. Incluso se ha acercado a niveles de "sobrecompra". Los rendimientos han seguido cayendo, ya que los traders se han aferrado a la creencia de que la Reserva Federal (Fed) está en camino de cumplir su objetivo de inflación y está estudiando el momento en el que podría empezar a flexibilizar su política. Los swaps de la Reserva Federal prevén un recorte de tipos de un cuarto de punto para el mes de mayo. Debido a que los rendimientos de los bonos del Tesoro han retrocedido, el dólar muestra más signos de debilidad y el VIX, el indicador del miedo más vigilado por el mercado, está cerca de mínimos post-pandémicos, los inversores están de celebración.

El crecimiento de la economía de EE. UU. en el tercer trimestre fue más rápido de lo que se pensaba, hasta el 5,2%. El ritmo de crecimiento, el más rápido en casi dos años, es la última señal de la resistencia económica del país a pesar de los altos tipos de interés. La confianza de los consumidores estadounidenses ha subido en noviembre después de tres descensos mensuales consecutivos, aunque los hogares han seguido anticipando una recesión para el año que viene. El Conference Board ha informado de que su índice de confianza de los consumidores se ha elevado hasta los 102,0 puntos este mes, desde los 99,1 revisados a la baja en octubre. Sin embargo, tal y como señala el Libro Beige de la Fed, la actividad económica estadounidense se ha ralentizado, ya que los consumidores siguen sintiéndose afectados y están recortando el gasto discrecional. La continua rigidez del mercado laboral y el aumento de los niveles de actividad empresarial, con el PMI compuesto preliminar de S&P Global manteniéndose en territorio expansivo al situarse en 50,7, se han mantenido sin cambios desde octubre. El PMI preliminar de servicios se ha situado en 50,8 desde los 50,6 puntos de octubre, un máximo de 4 meses. Sin embargo, el PMI preliminar manufacturero ha vuelto al territorio de contracción y ha alcanzado su nivel más bajo en 3 meses, situándose en 49,4, por debajo de los 50,0 puntos de octubre. Aunque la inflación va camino de registrar la mayor caída en 71 años, la fortaleza de la economía estadounidense también podría contribuir a consolidar el argumento de "más subidas durante más tiempo", ya que la Reserva Federal querrá evitar que la economía se recaliente.

El estancamiento en algunas partes de la economía de la zona euro continuó en noviembre. A pesar de que la inflación general de la eurozona ha caído en noviembre hasta el 2,4%, todavía hay algunos posibles vientos en contra para la inflación, incluyendo el aumento de los precios de la energía. La actividad empresarial parece ralentizarse, con el PMI compuesto preliminar de la eurozona de HCOB manteniéndose en noviembre en territorio de contracción, a pesar de haber subido hasta los 47,1 puntos desde los 46,5 registrados en octubre. La actividad manufacturera, que se ha contraído todos los meses desde julio de 2022, se ha mantenido en territorio de contracción en noviembre, con el PMI manufacturero de HCOB subiendo hasta 43,8 desde los 43,1 puntos.

Índices de los mercados mundiales

EE. UU.:

El S&P 500 +8,61% acumulado mensual y +18,63% acumulado anual

El Nasdaq 100 +10,93% acumulado mensual y +46,11% acumulado anual

El Dow Jones Industrial Average +7,15% acumulado mensual y +6,85% acumulado anual

El NYSE Composite +7,0% acumulado mensual y +5,13% acumulado anual

Europa:

El Stoxx 600 +5,87% acumulado mensual y +8,05% acumulado anual

El DAX +9,16% acumulado mensual y +16,11% acumulado anual

El CAC 40 +5,55% acumulado mensual y +12,26% acumulado anual

El FTSE 100 +1,39% acumulado mensual -0,38% acumulado anual

El IBEX 35 +11,59% acumulado mensual y +22,28% acumulado anual

El FTSE MIB +7,02% acumulado mensual y +25,23% acumulado anual

Mundial:

El MSCI World Index +8,71% acumulado mensual y +14,32% acumulado anual

El Hang Seng -0,70% acumulado mensual y -14,09% acumulado anual

Las acciones de las empresas de gran capitalización han tenido un gran mes de noviembre, ya que los inversores han regresado a las siete grandes empresas con la esperanza creciente de que estos valores, que son sensibles a los intereses, se beneficien todavía más de las expectativas de que la Fed recorte los tipos más pronto que tarde. Alphabet, Amazon, Apple, Nvidia, Tesla, Meta Platforms y Microsoft han subido.

Las acciones de las empresas del sector energético han tenido un mes mixto y volátil, ya que los inversores han sopesado el riesgo de un exceso de oferta mundial en 2024 y la posible disminución de la demanda frente a los crecientes riesgos geopolíticos y las amenazas de recortes de producción de los países de la OPEP+. Phillips 66 y Energy Fuels han subido, mientras que Marathon Petroleum, Occidental Petroleum Corporation, BP, ExxonMobil, Chevron, Baker Hughes Company, Apa Corp (US), Shell y Halliburton han bajado este mes.

Las acciones de los sectores de los materiales y la minería han tenido un mes de noviembre mixto por la debilidad del dólar, pero se han visto afectados por el exceso de oferta de litio y los bajos precios del cobre. Las acciones de las empresas mineras Freeport-McMoRan, Nucor Corporation y Newmont Mining han subido, mientras que Sibanye Stillwater ha bajado. Las acciones de las empresas del sector de los materiales también han tenido un mes muy variado con Albemarle, CF Industries Holdings y Yara International cayendo, mientras que Mosaic y Celanese Corporation han subido en noviembre.

Materias primas

Los precios del petróleo han bajado en noviembre, ya que el conflicto de Gaza todavía no se ha agravado. Los miembros de la OPEP+ tienen previsto celebrar hoy una reunión política aplazada anteriormente en la que probablemente se centren en recortes adicionales de la producción y cuotas para los proveedores africanos. Los precios del petróleo se han visto afectados este mes por la acumulación de inventarios de crudo en EE. UU., mayor de lo previsto, y por la preocupación por la demanda mundial, especialmente debido a que China, el mayor importador de petróleo del mundo, sigue registrando una ralentización del crecimiento, con una contracción de su actividad manufacturera por segundo mes consecutivo en noviembre.

El precio del oro ha vuelto a subir en noviembre, superando la barrera de los 2.000 dólares la onza, impulsado por la esperanza de que la Reserva Federal (Fed) recorte los tipos de interés antes de lo previsto en 2024. El mayor riesgo a la baja para el oro ahora es que la caída de la inflación empiece a flaquear, lo que significaría que los posibles recortes de tipos se retrasarían.

Divisas

El USD ha caído en noviembre ante el repunte de los bonos. Se espera que la economía de EE. UU., aunque sigue siendo muy resistente, empiece a ralentizarse durante el cuarto trimestre del año, aumentando así las probabilidades de que la Reserva Federal mantenga el tipo actual en su próxima reunión y, probablemente, en un par de reuniones más. Este ha sido un mes extremadamente bueno para la libra esterlina, ya que la línea firme del Banco de Inglaterra (BoE) sobre tipos más altos durante más tiempo parece haber sido escuchada por los agentes del mercado. La GBP +4,46% acumulado mensual y +4,94% acumulado anual frente al dólar. El EUR +3,72% acumulado mensual y +2,49% acumulado anual frente al USD. Debido a la caída de la inflación en la eurozona, el Banco Central Europeo parece haber alcanzado su tasa máxima en su ciclo de subidas. Según los datos de Refinitiv, los mercados están valorando una reducción de un cuarto de punto en el tipo de depósito del BCE para abril y se asigna una probabilidad de casi el 50% a un recorte ya en marzo, según los swaps vinculados a las fechas de las reuniones del banco central.

Criptomonedas

El bitcoin +8,95% acumulado mensual y +127,70% acumulado anual

El ethereum +11,85% acumulado mensual y +69,42% acumulado anual

El bitcoin y el ethereum han subido con fuerza en noviembre. Esto se debió en gran medida a las expectativas de los inversores de que la Comisión de Bolsa y Valores de EE. UU. (SEC) aprobaría pronto un fondo cotizado (ETF) de bitcoin al contado. Doce solicitudes de ETF de bitcoin al contado esperan la aprobación del regulador.

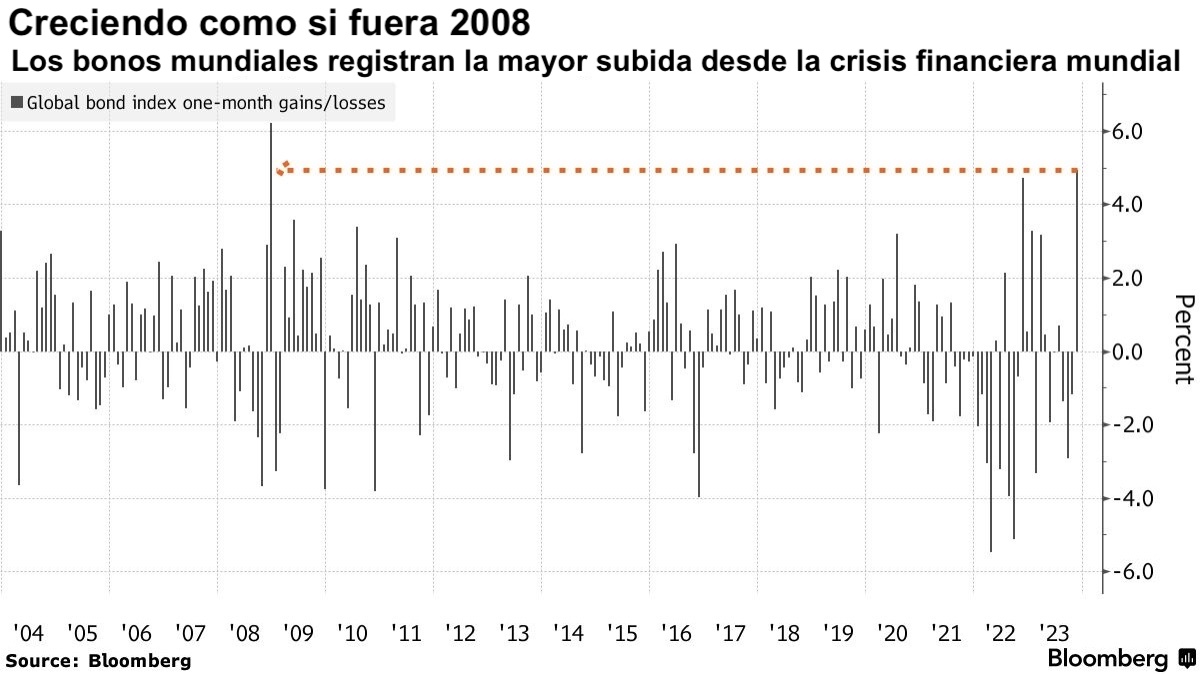

Renta fija

La rentabilidad de los bonos del Tesoro estadounidense a 10 años se sitúa en el 4,27%.

La rentabilidad de la deuda alemana a 10 años se sitúa en el 2,42%.

La rentabilidad de la deuda del Reino Unido a 10 años se sitúa en el 4,10%.

Los bonos han subido en noviembre impulsados por la especulación de que la Reserva Federal ha acabado con su agresivo ciclo de subidas. Sin embargo, tal y como ha señalado BlackRock, es poco probable que el camino hacia unos rendimientos a largo plazo más elevados sea recto en los próximos cinco años. Aunque es probable que la inflación general siga cayendo, a largo plazo sigue habiendo problemas. Se han producido cambios estructurales en el mercado laboral, geofragmentaciones con un aumento del riesgo geopolítico en todo el mundo que tiene el potencial de afectar permanentemente a las cadenas de suministro, y los mercados todavía no han sentido todo el impacto de la transición "verde", incluido el impacto en los precios que se prevé que esta tenga en determinadas materias primas. Es probable que los rendimientos sigan siendo volátiles a medida que los inversores empiecen a exigir más prima por plazo.

En Europa, ha habido debates contradictorios sobre si el Banco Central Europeo está en máximos de tipos y cuándo intentará recortarlos, ya que la inflación sigue cayendo. Sin embargo, de acuerdo con una encuesta llevada a cabo por Bloomberg, se espera que la inflación subyacente tan solo se ralentice hasta el 3,9% en la zona euro, lo que podría significar que el BCE podría tardar más en recortarlos de lo que los mercados prevén actualmente.

En el Reino Unido, el Banco de Inglaterra ha insistido en repetidas ocasiones en que los tipos de interés no cambiarán a corto plazo.

Nota: Los datos son del 29 de noviembre de 2023 a las 17:00 EST

Actualizaciones macroeconómicas mundiales

Un crecimiento desigual. Las últimas perspectivas económicas de la OCDE, que fueron publicadas ayer, pronostican un año de crecimiento anémico para muchas economías desarrolladas, debido a que los crecientes riesgos geopolíticos mundiales y al aumento de las tensiones, la digitalización y los ajustes de la política climática perturban estas economías. Según las previsiones, el Reino Unido seguirá rezagado con respecto a sus homólogos y se encamina hacia un crecimiento lento y una inflación elevada en 2024 y 2025. Se prevé que el crecimiento del PIB aumente de forma ligera del 0,5% en 2023 al 0,7% en 2024 y al 1,2% en 2025. Alemania tan solo crecerá un 0,6% en 2024. Por el contrario, Estados Unidos se encamina hacia un crecimiento del 1,5% en 2024 y del 1,7% en 2025.

¿Una preocupante desaceleración en China? El índice de gestores de compras manufacturero oficial de China se situó en 49,4 puntos este mes, ligeramente por debajo de la lectura de 49,5 de octubre. El PMI no manufacturero se situó en 50,2, por debajo de los 50,6 puntos registrados en octubre. Este se mantiene en territorio positivo, pero sigue siendo la lectura más baja desde el punto álgido alcanzado durante los confinamientos por covid en China en diciembre. El componente de actividad de la industria de servicios del PMI no manufacturero registró una contracción, situándose en 49,3 puntos, frente a la lectura de 50,1 del mes anterior. "Los resultados de la encuesta muestran que más del 60% de las empresas manufactureras declararon una demanda del mercado insuficiente. La insuficiente demanda del mercado sigue siendo la principal dificultad que afecta a la actual recuperación y desarrollo de la industria manufacturera", declaró en un comunicado Zhao Qinghe, estadístico jefe del Centro de Encuestas de la Industria de Servicios de la Oficina Nacional de Estadística. A pesar de que el crecimiento anual del PIB de China en el tercer trimestre se situó en el 4,9%, y el intertrimestral en el 1,3%, el país podría no estar aún fuera de peligro. El mercado inmobiliario todavía no ha levantado cabeza y, tal y como ha informado Bloomberg, las acciones en China continental no experimentaron el amplio repunte de noviembre que se produjo en todos los mercados mundiales, y el mercado prolongó su racha de pérdidas debido a la persistente preocupación de los inversores por la recuperación económica. Los beneficios industriales aumentaron tan solo un 2,7% interanual, de acuerdo con los datos publicados por la Oficina Nacional de Estadística. El ritmo se redujo de forma significativa desde el salto del 11,9% de septiembre y del 17,2% de agosto.

Principales acontecimientos de diciembre

30 de noviembre-12 de diciembre de 2023 - Conferencia de las Partes de la Convención Marco de las Naciones Unidas sobre el Cambio Climático (COP28). La COP28 se celebrará en Dubái (Emiratos Árabes Unidos). Como resultado de los decepcionantes avances de la COP27, los miembros se verán presionados para realizar progresos significativos en la consecución de compromisos de reducción de las emisiones de carbono.

12-13 de diciembre de 2023 - Reunión de política monetaria de la Reserva Federal de Estados Unidos. La Reserva Federal (Fed) ha dejado claro en varias declaraciones desde su reunión de noviembre que es probable que mantenga la postura de "más alto durante más tiempo" en un futuro previsible. El crecimiento se ha mantenido firme, con un 5,2% en el tercer trimestre, y el mercado laboral, aunque se está relajando, sigue relativamente tenso. La Fed ha mantenido su tipo de interés oficial sin cambios en la horquilla del 5,25%-5,50% desde el mes de julio. El presidente del banco central, Jerome Powell, ha declarado que todavía no confía en que la política sea lo suficientemente restrictiva. La principal preocupación de la Reserva Federal será el ritmo de la inflación subyacente y su grado de rigidez. La atención del mercado se centra ahora en los datos del gasto en consumo personal de EE. UU. que se publicarán hoy, el indicador de inflación preferido de la Reserva Federal y el discurso del presidente de la Reserva Federal, Jerome Powell, el viernes.

14 de diciembre de 2023 - Reunión del BCE y decisión de política monetaria. La inflación en la zona euro fue menor de lo esperado en noviembre, cayendo al 2,4% desde el 2,9% registrado en octubre de 2023, y una fracción de la tasa del 10,6% de hace un año, ya que las presiones sobre los precios siguieron disminuyendo más rápido de lo previsto en toda la eurozona. Esto ha suscitado esperanzas de que los tipos de interés podrían reducirse a principios del año que viene.

14 de diciembre de 2023 - Resumen y actas de política monetaria del Banco de Inglaterra. Varios miembros del Comité de Política Monetaria, entre ellos Megan Greene, Jonathan Haskell y el gobernador del Banco de Inglaterra, Andrew Bailey, han declarado durante el último mes que los tipos tendrán que mantenerse más altos durante más tiempo. Aunque la inflación ha bajado hasta el 4,6% y hay signos de que el crecimiento salarial se está debilitando, el hecho de que el crecimiento salarial de los servicios añada presiones inflacionistas sigue siendo motivo de preocupación.

DESCARGO DE RESPONSABILIDAD:

Este artículo se facilita únicamente con fines informativos y no debe considerarse una oferta o solicitud de oferta de compra o venta de inversiones o servicios relacionados a los que pueda hacerse referencia aquí.

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.