¿Está la euforia tecnológica pasando por alto la fragilidad de los consumidores?

Datos clave que moverán los mercados hoy

Japón: IPC nacional

UE: PIB alemán, índice de confianza del consumidor de Alemania de GfK, reunión del Ecofin de la eurozona, reunión del Eurogrupo, tasas de salarios negociados de la eurozona, encuestas del IFO alemán sobre clima empresarial, situación actual y expectativas, y discurso del economista jefe del BCE, Philip Lane

Reino Unido: índice de confianza del consumidor de GfK y ventas minoristas

EE. UU.: índice de expectativas del consumidor de Michigan, índice de sentimiento del consumidor de Michigan, expectativas de inflación a 1 y 5 años de la Universidad de Michigan, ceremonia de toma de posesión del presidente de la Fed, Kevin Warsh, y discurso del gobernador de la Fed, Christopher Waller

Actualizaciones macroeconómicas mundiales

Divergencia en la actividad de EE. UU. a medida que las presiones sobre los precios recobran impulso. Los datos de mayo apuntan a una creciente divergencia entre un sector manufacturero vigoroso y una economía de servicios que pierde impulso, en un contexto en el que las presiones sobre los precios vuelven a intensificarse. El PMI manufacturero preliminar de S&P Global subió hasta los 55,3 puntos desde los 54,5 de abril, superando el consenso de 53,8 y alcanzando su nivel más alto en 48 meses. El PMI de servicios, por su parte, retrocedió hasta los 50,9 puntos desde los 51,0, por debajo de las expectativas de 51,8 y apuntando a una expansión apenas marginal. Con todo, la fortaleza industrial sigue apoyándose en parte en la acumulación preventiva de existencias, ya que el crecimiento de los pedidos, especialmente los de exportación, continúa lastrado por la incertidumbre vinculada a la situación en Oriente Próximo.

Las tensiones por el lado de la oferta se agudizaron, ya que las disrupciones derivadas del conflicto han dado lugar a los mayores retrasos de proveedores registrados desde agosto de 2022. Los costes de los insumos y los precios de venta aumentaron hasta máximos no vistos desde mediados de 2022, impulsados por el encarecimiento de la energía y los bienes, y agravados por los aranceles y la reposición de existencias. Esta brecha sectorial también se traslada al mercado laboral: mientras las empresas de servicios recortan empleo ante la caída de la demanda y el aumento de costes, el sector manufacturero vivió su mayor ritmo de contratación en once meses, apoyado en la mejora de las carteras de pedidos.

Los indicadores de actividad más amplios ofrecieron señales mixtas. Las solicitudes iniciales de desempleo se mantuvieron en niveles reducidos, en 209.000, mientras que la media de cuatro semanas bajó hasta 202.500 y las solicitudes continuadas se situaron en 1,782 millones, lo que subraya la resistencia del mercado laboral. En cambio, el índice manufacturero de la Fed de Filadelfia cayó bruscamente hasta -0,4 desde 26,7, su nivel más bajo desde finales de 2025, mientras que los nuevos pedidos se desplomaron hasta -1,7 y los envíos hasta 4,9, aunque el índice de precios pagados se moderó hasta 47,9 desde 59,3 y los precios recibidos bajaron hasta 26,3 desde 33,5. Los datos del sector inmobiliario fueron más sólidos: los inicios de viviendas de abril se situaron en 1,465 millones, un descenso del 2,8 % intermensual pero por encima del consenso de 1,410 millones, mientras que los permisos de construcción subieron un 5,8 % intermensual hasta 1,442 millones, lo que sugiere que la construcción sigue siendo un punto de apoyo relativo pese a la subida de los tipos.

La eurozona y el Reino Unido muestran una desaceleración sincronizada. Las encuestas empresariales de mayo en la eurozona y el Reino Unido muestran un marcado deterioro del sentimiento económico, a medida que los shocks geopolíticos perturban las cadenas de suministro, encarecen los costes de los insumos y socavan la confianza empresarial. El PMI compuesto preliminar de S&P Global para la eurozona cayó hasta los 47,5 puntos en mayo, su nivel más bajo en 31 meses, muy por debajo de las expectativas de 51,6. El dato confirma que el impacto económico de la guerra con Irán se está agravando, lejos de estabilizarse. Francia sigue siendo el principal foco de debilidad en la eurozona: su PMI compuesto se desplomó hasta 43,5, un mínimo desde la pandemia, con el deterioro tanto en manufacturas como en servicios impulsado por el encarecimiento de la energía y la creciente ansiedad económica. Alemania ofreció un alivio solo marginal: pese a registrar una leve mejora hasta situarse en los 48,6 puntos, su PMI compuesto se mantuvo en zona de contracción, acompañado de una caída en los nuevos pedidos y el mayor ritmo de destrucción de empleo en más de dieciocho meses.

Las presiones inflacionistas volvieron a acelerarse en el conjunto del bloque, ya que los costes de los insumos crecieron a su ritmo más rápido en tres años y medio y los precios de venta alcanzaron un máximo de 38 meses. Los retrasos de los proveedores se han alargado hasta sus peores niveles desde 2022, lo que apunta a nuevas presiones alcistas sobre la inflación. Los datos plantean un dilema para el BCE, al que se espera que suba los tipos en junio pese al rápido deterioro de la actividad.

En el Reino Unido, el PMI compuesto preliminar de S&P Global cayó de forma abrupta hasta los 48,5 puntos, representando la primera contracción del PIB en más de un año. El sector servicios lideró el descenso, ya que su PMI se situó en 47,9, golpeado por la debilidad de la inversión, el retraso en el gasto en viajes y la elevada incertidumbre política. El sector manufacturero recibió cierto apoyo de la acumulación preventiva de existencias, acelerándose hasta un máximo de tres meses en 52,4, aunque es improbable que esta tendencia se sostenga. Las presiones sobre los precios siguen siendo elevadas y el optimismo empresarial ha caído a su nivel más bajo en un año, lo que refuerza las expectativas de que el Banco de Inglaterra mantendrá una postura de política monetaria cauta el mes que viene.

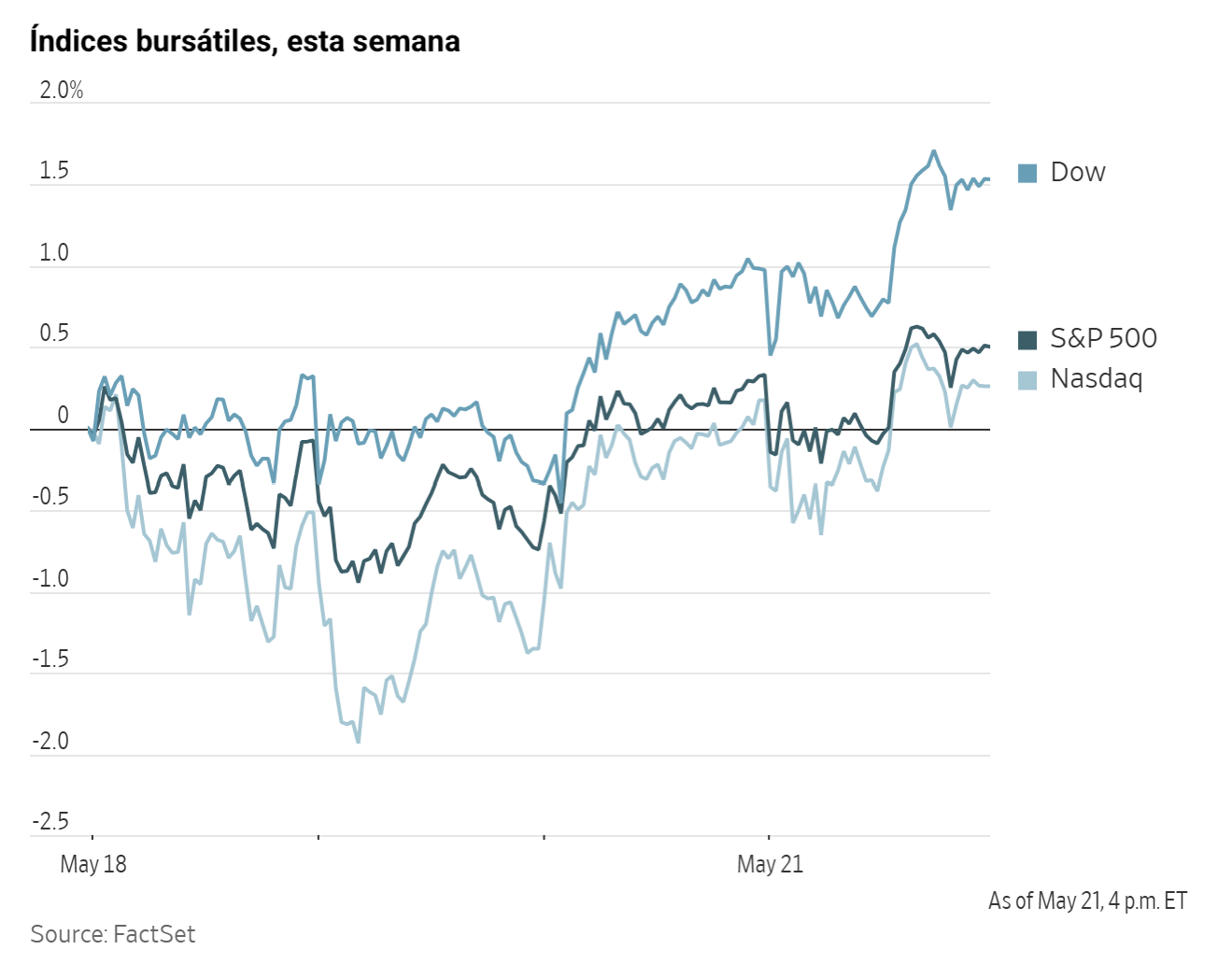

Índices bursátiles estadounidenses

El Dow Jones Industrial Average +0,55 %

El Nasdaq 100 +0,20 %

El S&P 500 +0,17 %, con 8 de los 11 sectores al alza

La exploración espacial y la computación cuántica han surgido como los últimos focos de entusiasmo entre los inversores, ofreciendo un relato que contrasta de forma llamativa con las preocupaciones por la debilidad del consumidor estadounidense y la incierta trayectoria de la diplomacia entre Washington y Teherán.

El jueves, las acciones de IBM subieron un +12,43 % después de que la Administración Trump acordara destinar 1.000 millones de dólares a la compañía para apoyar la construcción de una planta de producción de chips de computación cuántica, en el marco de un esfuerzo más amplio por consolidar el liderazgo de EE. UU. en esta industria emergente. Esto contribuyó a que el Dow Jones Industrial Average cerrara en un nuevo máximo histórico por primera vez desde el 10 de febrero. En el extremo opuesto, Walmart fue el valor más débil del índice de referencia, con una caída del -7,27 % tras proyectar unos beneficios del segundo trimestre ligeramente por debajo de las expectativas e indicar que el elevado precio de la gasolina está presionando el bolsillo de algunos consumidores.

El Nasdaq Composite cerró con un avance del +0,09 %, equivalente a 22,74 puntos, hasta los 26.293,10 el jueves. El S&P 500 subió un +0,17 %, es decir, 12,75 puntos, hasta los 7.445,72. El Dow Jones, por su parte, avanzó un +0,55 %, o 276,31 puntos, hasta los 50.285,66.

En cuanto a noticias corporativas, Take-Two Interactive Software ha anunciado que Grand Theft Auto VI se lanzará el 19 de noviembre, un título que se espera se convierta en uno de los mayores lanzamientos de la historia de los videojuegos.

Estée Lauder y la empresa española Puig Brands han dado por concluidas las conversaciones sobre una operación multimillonaria que habría creado uno de los mayores grupos de belleza del mundo.

Para hacer frente a la creciente demanda de infraestructura de inteligencia artificial, AMD está preparando una inversión sustancial, superior a los 10.000 millones de dólares, en el sector de los semiconductores de Taiwán.

Sector con mejores resultados del S&P 500

Servicios públicos +1,03 %, donde Vistra +3,53 %, NRG Energy +2,19 % y PPL +2,06 %

Sector con peores resultados del S&P 500

Bienes de consumo básico -1,63 %, donde Walmart -7,27 %, Conagra Brands -2,76 % y Kroger -2,34 %

Empresas de gran capitalización

Alphabet -1,37 %, Amazon +1,30 %, Apple +0,91 %, Meta Platforms +0,38 %, Microsoft -1,97 %, Nvidia -1,77 % y Tesla +0,14 %

Tecnologías de la información

Mejor rendimiento: Enphase Energy +17,29 %

Peor rendimiento: Intuit -20,02 %

Materiales y minería

Mejor rendimiento: Eastman Chemical +3,60 %

Peor rendimiento: LyondellBasell Industries -1,71 %

Informes de resultados empresariales

Publicados el jueves, 21 de mayo, a través de The Pulse, nuestra herramienta de noticias en tiempo real basada en inteligencia artificial. Disponible en exclusiva en la plataforma web de EXANTE

Deere & Company ha publicado sus resultados del segundo trimestre de 2026. Los beneficios por acción se han situado en 6,55 $, frente a los 5,10 $ previstos, y el beneficio neto ha alcanzado los 1.770 millones de dólares, por encima de los 1.540 millones estimados. Las ventas netas de Producción y Agricultura de Precisión se han situado en 4.500 millones de dólares, frente a los 4.660 millones previstos, mientras que las de Construcción y Silvicultura han alcanzado los 3.790 millones de dólares, por encima de los 3.440 millones esperados. Las ventas netas de Pequeña Agricultura y Maquinaria de Jardín han alcanzado los 3.490 millones de dólares, superando los 3.420 millones estimados. La compañía ha mantenido su previsión de beneficio neto para el año completo entre 4.500 y 5.080 millones de dólares, frente a los 4.790 millones esperados, y ha registrado una recuperación de 272 millones de dólares en reclamaciones de reembolso relacionadas con los aranceles de la ley IEEPA. El director ejecutivo de Deere ha declarado que nuestros resultados en el entorno de mercado actual demuestran la solidez de nuestra cartera diversificada mientras afrontamos los retos que persisten en los mercados agrícolas mundiales.

NIO ha presentado sus resultados antes de la apertura del mercado, encadenando su segundo trimestre consecutivo superando las previsiones, después de varios años marcados por resultados por debajo de las expectativas. BofA ha mantenido su recomendación Neutral y ha elevado el precio objetivo hasta 6,80 dólares, apoyándose en la mejora de los márgenes y en una cartera de nuevos modelos más sólida como posibles impulsores de una evolución más favorable de los beneficios.

Webull ha informado de unos ingresos de 159,9 millones de dólares en el primer trimestre de 2026, un incremento del +36 % interanual, con unos beneficios por acción GAAP de -0,04 $ y ajustados de 0,03 $. Los activos de los clientes han alcanzado un récord de 24.000 millones de dólares, con un crecimiento del +90 % interanual. Los depósitos netos han crecido más de un +91 % interanual. Los usuarios registrados han subido hasta 27,6 millones, un +15 % interanual, y las cuentas con fondos han aumentado hasta 5,1 millones, un +8 % interanual. El volumen nocional de renta variable se ha disparado un +104 % interanual hasta los 261.000 millones de dólares, mientras que el volumen de opciones ha crecido un +31 % interanual hasta los 159 millones y los DART (operaciones diarias medias por usuario) han aumentado un +42 % interanual hasta los 1,3 millones. La compañía ha obtenido la aprobación de la FINRA para ampliar sus capacidades de compensación propia y de corresponsales a todos los países del Espacio Económico Europeo, ha lanzado su aplicación en Alemania y ha puesto en marcha herramientas de análisis basadas en IA. El director ejecutivo, Anthony Denier, ha dicho que está orgulloso de presentar un sólido comienzo del segundo año como empresa cotizada, con avances significativos en la mejora de la plataforma.

Zoom ha publicado sus resultados del primer trimestre con unos ingresos de 1.240 millones de dólares, un aumento del +5,5 % respecto al mismo periodo del año anterior. El beneficio por acción GAAP se ha situado en 1,42 dólares, mientras que los beneficios ajustados por acción han alcanzado los 1,55 dólares. La adopción de herramientas de inteligencia artificial ha seguido ganando impulso, con un crecimiento interanual del +184 % en los usuarios de pago de AI Companion. Además, My Notes ha alcanzado los 1,5 millones de usuarios con licencia en cuatro meses. Zoom Customer Experience ha mantenido un fuerte ritmo de crecimiento de dos dígitos, mientras que el número de clientes con ingresos anuales superiores a 100.000 dólares ha aumentado un +8,2 %. La tasa de expansión neta en dólares del segmento empresarial también ha mejorado, situándose en el 99 %. En términos de rentabilidad, el margen operativo GAAP se ha ampliado en 450 puntos básicos frente al año anterior. La compañía también ha anunciado una ampliación de 1.000 millones de dólares en su programa de recompra de acciones, elevando su sólida posición financiera, con efectivo, equivalentes y valores negociables por un total de 7.700 millones de dólares. El director ejecutivo de la compañía, Eric Yuan, ha señalado que los clientes están adoptando Zoom de forma cada vez más amplia como una plataforma de trabajo impulsada por inteligencia artificial.

Workday ha presentado sus resultados del primer trimestre con unos ingresos por suscripciones de 2.354 millones de dólares, lo que representa un aumento del 14 %. Los ingresos por servicios profesionales han alcanzado los 188 millones de dólares, mientras que los ingresos totales se han situado en 2.542 millones de dólares, un avance del 13 %. El backlog de ingresos por suscripciones a 12 meses, o cRPO (ingresos pendientes comprometidos, por sus siglas en inglés), ha ascendido a 8.810 millones de dólares, con un crecimiento del 15,5 %, impulsado por la expansión continua de la base de clientes y la adopción de soluciones de inteligencia artificial. El director ejecutivo de Workday ha destacado que la compañía ha tenido un excelente primer trimestre, lo que deja claro que Workday está preparada para este momento de la IA, con un negocio principal sólido y una estrategia de inteligencia artificial que ya está dando sus frutos.

Take-Two Interactive Software ha publicado los resultados del cuarto trimestre de 2026, reafirmando que el lanzamiento de Grand Theft Auto VI está previsto para el 19 de noviembre, mientras que el inicio de la campaña de marketing está previsto para este verano. La compañía estima unas reservas netas de entre 8.000 y 8.200 millones de dólares, impulsadas en gran parte por el esperado lanzamiento de GTA VI, aunque ha advertido de un aumento de los costes asociados al desarrollo, los lanzamientos en móviles y las actividades de marketing. Take-Two también ha destacado la solidez de su cartera de proyectos, con alrededor de 30 videojuegos en desarrollo. La empresa prevé lanzar seis títulos durante el ejercicio fiscal 2027, además de GTA VI, y otros 22 juegos entre los ejercicios fiscales 2028 y 2029.

Copart ha publicado sus resultados del 3T del ejercicio fiscal 2026, con unos ingresos que han crecido un +2,1 % interanual hasta los 1.200 millones de dólares, un beneficio bruto que ha aumentado un +3,7 % interanual hasta los 572,6 millones de dólares, un beneficio neto que ha caído un -1,0 % interanual hasta los 402,4 millones de dólares, y unos beneficios por acción diluidos que han subido un +2,4 % interanual hasta 0,43 $.

Ross Stores ha publicado sus resultados del primer trimestre tras el cierre del mercado, superando las expectativas con una solidez generalizada en el conjunto del negocio. El director ejecutivo de la compañía ha señalado que hemos logrado unos resultados de ventas y beneficios excepcionales en el primer trimestre. De acuerdo con este, el impulso ha sido sólido durante todo el periodo, siendo el tráfico de clientes el principal motor de la fuerte tendencia de ventas.

Índices bursátiles europeos

El CAC 40 -0,39 %

El DAX -0,53 %

El FTSE 100 +0,11 %

Materias primas

El oro al contado +0,02 % hasta situarse en 4.544,10 $ la onza

La plata al contado +1,09 % hasta situarse en 76,70 $ la onza

El West Texas Intermediate -1,09 % hasta situarse en 98,00 $ el barril

El crudo Brent -0,53 % hasta situarse en 104,92 $ el barril

Los precios del oro cerraron prácticamente sin cambios el jueves.

El oro al contado avanzó un +0,02 % hasta los 4.544,10 $ por onza, después de haber retrocedido un uno por ciento en un momento anterior de la sesión.

La plata al contado, por su parte, subió un +1,09 % hasta los 76,70 $ por onza.

Los precios del petróleo tuvieron una jornada volátil el jueves y terminaron con ligeras pérdidas, lastrados por la incertidumbre en torno a las perspectivas de resolución del conflicto con Irán.

Los futuros del crudo Brent cerraron en 104,92 $ por barril, con una caída de 0,56 $, equivalente a un -0,53 %, mientras que los futuros del WTI estadounidense terminaron en 98,00 $ por barril, con un descenso de 1,08 $, o un -1,09 %. Ambos contratos cerraron en sus niveles más bajos en casi dos semanas.

En un momento de la sesión, los precios llegaron a avanzar hasta un 4 % después de que Reuters informara de que el líder supremo de Irán había emitido una directiva que reducía las expectativas de una resolución rápida del conflicto, aunque posteriormente el movimiento se deshizo.

Tal y como ha informado Reuters, citando dos fuentes iraníes de alto nivel, la directiva del líder supremo, el ayatolá Mojtaba Jamenei, podría complicar todavía más las negociaciones, ya que Teherán ha adoptado una postura más firme ante una exigencia clave de EE. UU.

Más tarde, el presidente de EE. UU. afirmó que el país recuperará en algún momento las reservas de uranio altamente enriquecido de Irán, que Washington cree que están destinadas a la fabricación de un arma nuclear.

Estos acontecimientos se produjeron un día después de que Irán anunciara la creación de una nueva "Autoridad del Estrecho del Golfo Pérsico", encargada de supervisar una "zona marítima controlada" en el estrecho de Ormuz.

Las subidas del precio del petróleo se aceleraron después de que el secretario de Estado de Estados Unidos, Marco Rubio, afirmara que el sistema de peaje propuesto en el estrecho haría inviable cualquier acuerdo diplomático. Posteriormente, los precios recortaron parte de esas ganancias tras añadir que funcionarios paquistaníes, en calidad de mediadores, viajarían a Irán para mantener conversaciones.

Irán, por su parte, advirtió contra nuevos ataques y anunció medidas para reforzar su control sobre el estrecho, que continúa en gran medida cerrado.

Reuters, citando fuentes delegadas de la OPEP+, ha informado de que el grupo tiene previsto aprobar un aumento combinado de cuota de 188.000 barriles diarios entre los siete miembros de la OPEP cuando se reúna el 7 de junio.

El director ejecutivo de la Agencia Internacional de la Energía (AIE), Fatih Birol, afirmó el jueves que la llegada de la demanda máxima de combustible en verano, combinada con la ausencia de nuevas exportaciones de petróleo de Oriente Próximo y la caída de los inventarios, podría llevar al mercado del crudo a la "zona roja" en julio y agosto.

Varios informes, datos y valoraciones de analistas han señalado una aceleración en la reducción de los inventarios mundiales de crudo y productos refinados, a medida que el mercado se encamina hacia el pico de demanda estival.

Sultan Al Jaber, director ejecutivo de la Compañía Nacional de Petróleo de Abu Dabi (ADNOC), señaló que, incluso si el conflicto en Oriente Próximo terminara de inmediato, el flujo pleno de petróleo a través del estrecho de Ormuz no se reanudaría antes del 1T o el 2T de 2027.

En otro orden de cosas, Ucrania atacó durante la noche la refinería de petróleo rusa de Syzran, instalación propiedad de Rosneft. Responsables militares ucranianos indicaron que se trata de la undécima refinería rusa atacada este mes.

Nota: los datos corresponden al 21 de mayo de 2026 a las 16.00 EDT

Divisas

El EUR -0,05 % para situarse en 1,1618 $

La GBP -0,06 % para situarse en 1,3427 $

El bitcoin -0,09 % para situarse en 77.610,76 $

El ethereum -0,06 % para situarse en 2.133,72 $

El índice del dólar registró un leve avance el jueves, después de haber alcanzado previamente su nivel más alto en seis semanas, en un contexto en el que continuaban las dudas sobre la posibilidad de un avance diplomático a corto plazo.

El índice del dólar avanzó un +0,07 % durante la jornada hasta 99,20, mientras que el euro retrocedió un -0,05 % hasta 1,1618 $.

La libra esterlina cayó un -0,34 % hasta 1,3473 $.

El yen japonés se debilitó un -0,05 % frente al dólar hasta alcanzar los 158,95 yenes por dólar.

La miembro del consejo del BoJ Junko Koeda afirmó que el banco central debería subir los tipos de interés a un "ritmo adecuado", ya que las presiones sobre los precios derivadas del conflicto en Oriente Próximo podrían empujar la inflación subyacente por encima del objetivo del 2 %, lo que refuerza los argumentos a favor de una subida de tipos ya en junio.

Por otra parte, la encuesta del Banco de Japón entre inversores mostró que algunos participantes han pedido una pausa en el plan de reducción de compras de bonos, ya que la elevada volatilidad del mercado ha empañado la revisión de su estrategia de endurecimiento cuantitativo prevista para el próximo mes.

Renta fija

El bono estadounidense a 10 años -1,9 pb hasta alcanzar el 4,573 %

El bono alemán a 10 años +0,4 pb hasta alcanzar el 3,100 %

El gilt británico a 10 años -2,7 pb hasta alcanzar el 4,966 %

Los rendimientos de los bonos del Tesoro estadounidense bajaron el jueves tras conocerse que Washington y Teherán están cerca de terminar un borrador final de un acuerdo de paz.

El rendimiento del bono del Tesoro a 10 años cayó -1,9 pb en la jornada hasta el 4,573 %, mientras que el martes había llegado a subir hasta el 4,687 %, su nivel más alto desde enero de 2025.

El rendimiento del bono del Tesoro a 30 años bajó -3,5 pb hasta el 5,093 %. El martes había tocado brevemente el 5,197 %, su nivel más alto desde julio de 2007, antes de la crisis financiera mundial.

El rendimiento del bono del Tesoro a dos años, que suele reflejar las expectativas sobre los tipos de los fondos federales, subió 2,4 puntos básicos hasta el 4,092 %. La curva de rendimientos del Tesoro estadounidense, medida por el diferencial entre los bonos a dos y diez años, se situó en 48,1 puntos básicos.

El Departamento del Tesoro vendió el jueves 19.000 millones de dólares en valores del Tesoro protegidos contra la inflación (TIPS, por sus siglas en inglés) a 10 años. La subasta registró una ratio de cobertura de 2,53 veces, por encima de las 2,38 veces de la subasta anterior.

Los compradores indirectos, entre los que se incluyen Gobiernos, gestores de fondos y compañías de seguros, absorbieron aproximadamente el 61,0 % de la emisión, mientras que los compradores directos representaron el 27,5 %. El rendimiento de los TIPS a 10 años subió +1,1 pb hasta el 2,144 %.

De acuerdo con la herramienta FedWatch de CME Group, los operadores de futuros de fondos federales están descontando 20,5 pb de subidas de tipos en 2026, por encima de los 11,2 pb descontados hace una semana. Asimismo, estos descuentan actualmente una probabilidad del 3,2 % de que se produzca una subida de tipos de 25 pb en la reunión del FOMC de junio, frente a una probabilidad del 2,1 % de recorte de la semana anterior.

Los precios de los bonos soberanos de la eurozona bajaron el jueves.

El rendimiento del Schatz alemán a dos años, que es sensible a los cambios en las expectativas de tipos e inflación, subió +3,4 pb hasta el 2,693 %. En el extremo largo de la curva, el rendimiento a 30 años cayó -0,8 pb hasta el 3,621 %.

Los bonos soberanos han sufrido fuertes caídas esta semana, ya que los inversores han ido descontando que los precios de la energía se mantendrán elevados durante más tiempo, lo que alimentará la inflación e incrementará los costes medios de financiación.

Los swaps de inflación de la eurozona a un año se negociaron al 3,67 %, por encima del objetivo del 2 % del Banco Central Europeo y no muy lejos del máximo de finales de abril del 3,98 %.

El rendimiento del bono alemán a 10 años subió +3,1 pb hasta el 3,100 %, mientras que el del BTP italiano a 10 años aumentó +1,6 pb hasta el 3,850 %. El diferencial entre ambos se situó en 75,0 pb, 1,2 pb más que los 73,8 pb observados el miércoles.

Nota: los datos corresponden al 21 de mayo de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

El BCE mantiene su postura, pero los riesgos van en aumentoDiarias24 jul 2026

El BCE mantiene su postura, pero los riesgos van en aumentoDiarias24 jul 2026 ¿Podrá el Banco de Inglaterra relajar realmente su política?Diarias23 jul 2026

¿Podrá el Banco de Inglaterra relajar realmente su política?Diarias23 jul 2026 ¿Está mejorando el sentimiento alemán gracias al optimismo reformista?Diarias22 jul 2026

¿Está mejorando el sentimiento alemán gracias al optimismo reformista?Diarias22 jul 2026 Earnings Scoreboard - Discounting the first derivativeMarcador de resultados21 jul 2026

Earnings Scoreboard - Discounting the first derivativeMarcador de resultados21 jul 2026

Creado por profesionales. Para profesionales.