¿Sufrirán una corrección los mercados si la inflación se acelera?

Actualizaciones macroeconómicas mundiales

La bonanza de Nvidia. Nvidia volvió a publicar unas cifras muy por encima de lo esperado tras el cierre del miércoles, batiendo el consenso en prácticamente todos los indicadores relevantes y reforzando su condición de gran ganadora del boom inversor en infraestructura de IA.

Los ingresos alcanzaron los 81.615 millones de dólares, un aumento del 85,2 % interanual y del 19,8 % de forma secuencial, frente a la estimación de consenso de Wall Street de 79.047 millones de dólares. Los beneficios por acción se situaron en 1,87 dólares, por encima de la estimación mediana de 1,75 dólares, y crecieron un 130,4 % interanual desde los 0,76 dólares del mismo periodo del año anterior. Los ingresos operativos aumentaron un 124,7 % interanual hasta los 52.291 millones de dólares. El margen operativo se expandió 11,2 puntos porcentuales hasta el 64,1 %; no obstante, este dato quedó por debajo del consenso del 65,5 % esperado por el mercado. El flujo de caja libre del trimestre alcanzó los 40.115 millones de dólares, frente a los 26.187 millones del mismo periodo del año anterior, lo que pone de manifiesto la capacidad de la compañía para convertir la demanda de infraestructuras en beneficios distribuibles de gran magnitud.

El segmento de centros de datos es el motor de crecimiento estructural y fundamental de la compañía. Dicho segmento generó ingresos de 75.200 millones de dólares, un 92,3 % más en términos interanuales y por encima de la estimación de consenso de 73.397 millones de dólares. Esta cifra excluye expresamente los ingresos por computación de centros de datos procedentes de China. Al representar el 92,1 % de los ingresos totales, este segmento define ya el perfil financiero de la empresa. La demanda sigue respaldada por un nivel históricamente elevado de gasto de capital por parte de los grandes proveedores de servicios en la nube. La directora financiera, Colette Kress, señaló que estos hiperescaladores representaron únicamente el 50 % de los ingresos del segmento de centros de datos durante el trimestre, mientras que el resto procedió de clientes de IA soberana, nube nativa de IA, empresas e industria. Esta mayor diversificación de la base de clientes refuerza las declaraciones del director ejecutivo de la compañía, Jensen Huang, en la Conferencia de Tecnología GPU celebrada en marzo, en las que apuntaba a una oportunidad de ingresos de un billón de dólares vinculada a las arquitecturas Blackwell y Rubin en el periodo 2026-2027.

Las previsiones de ingresos para el 2T, de aproximadamente 91.000 millones de dólares con un margen de ±2 %, superaron la estimación de los analistas de 87.165 millones de dólares. Este avance en las perspectivas anticipa que el impulso de la demanda se mantendrá durante el ciclo actual de la arquitectura Blackwell y en la transición hacia Vera Rubin. La cartera de pedidos comprometidos de Nvidia asciende a 95.200 millones de dólares, lo que otorga una visibilidad considerable sobre el calendario de envíos de la compañía durante los próximos 18 meses.

En la conferencia de resultados, Jensen Huang confirmó que las muestras de Vera Rubin están en fase de entrega activa y se mostró convencido de que la plataforma tendría "aún más éxito que Grace Blackwell". Vera Rubin ha sido diseñada para reducir el coste por token de inferencia en aproximadamente 10 veces en comparación con los sistemas Blackwell actuales, un avance de rendimiento que se espera reduzca las barreras de adopción de la IA en el ámbito empresarial y sostenga la demanda de nuevas adquisiciones hasta bien entrado 2028. Huang describió el ciclo de infraestructura en curso como "la mayor expansión de la historia humana, que avanza a una velocidad extraordinaria".

La dirección autorizó un programa de recompra de acciones por valor de 80.000 millones de dólares y elevó el dividendo trimestral 25 veces, desde los 0,01 hasta los 0,25 dólares, unas decisiones que reflejan la confianza institucional en la solidez del flujo de caja libre de la compañía y en la profundidad estructural de la demanda que lo sustenta.

Las acciones cedieron terreno de manera contenida en el mercado fuera de horario, deslizándose hasta los 222,12 dólares desde el cierre de 223,47 dólares, un movimiento que el mercado ya había incorporado en parte a sus precios: los inversores esperaban resultados sólidos y las perspectivas del 2T eran prácticamente el único elemento capaz de generar una reacción adicional. Con las previsiones trimestrales por encima de las estimaciones, el trimestre aporta confirmación más que sorpresa: el gasto en infraestructura de IA resulta estructuralmente más amplio y duradero de lo que el consenso asumía a principios de 2026, Nvidia conserva su posición dominante en ese segmento y la arquitectura Vera Rubin se perfila como el próximo catalizador discreto de demanda. La cuestión que permanece abierta de cara a los próximos resultados es si la adopción por parte de empresas y gobiernos podrá ampliar la base de demanda más allá de los hiperescaladores, y si la exclusión efectiva de China del mercado potencial de Nvidia, que la compañía estima en 50.000 millones de dólares anuales, se traducirá en una limitación más relevante para el crecimiento futuro.

¿Está la Reserva Federal empezando a inquietarse? En la reunión del FOMC del mes pasado, la Fed mantuvo el tipo de los fondos federales sin cambios en una horquilla de entre el 3,5 % y el 3,75 %. Sin embargo, la decisión generó la mayor disidencia interna del FOMC en más de 30 años, ya que el comité encargado de fijar los tipos se dividió en una votación de 8 a 4. Las actas, publicadas el miércoles, revelaron que, si bien varios responsables de política monetaria consideraron que los recortes de tipos estarían justificados en algún momento, la mayoría del FOMC estimó que "sería probable que resultara apropiado un cierto endurecimiento de la política" si la inflación se mantiene de forma persistente por encima del objetivo del 2 % del banco central. Las actas dejaron claro que la mayoría de los miembros considera que podrían ser necesarias subidas si el conflicto con Irán continúa y la inflación sigue escalando. También se expresó preocupación por el efecto de los aranceles, que complica todavía más las perspectivas de inflación. Las actas indicaron que numerosos participantes señalaron que habrían preferido eliminar del comunicado posterior a la reunión el lenguaje que sugería un sesgo acomodaticio en relación con la futura trayectoria de los tipos de interés del Comité.

Las gobernadoras Beth Hammack, Neel Kashkari y Lorie Logan disintieron no para abogar por un endurecimiento en sí, sino para oponerse a la orientación prospectiva implícita en el comunicado, lo que Hammack describió como un "sesgo claramente acomodaticio" que consideró "inadecuado dadas las perspectivas actuales". Kashkari fue aún más directo al argumentar que el lenguaje que sugería que el próximo movimiento sería un recorte "ya no resulta pertinente dado el conflicto en curso con Irán". El debate interno del comité ha pasado del ritmo de los recortes a la propia dirección del siguiente movimiento.

El mercado de bonos ya había extraído sus propias conclusiones antes de que se publicaran las actas. El rendimiento del bono del Tesoro a 30 años tocó el 5,197 % el martes, su nivel más alto desde julio de 2007, mientras que el bono a 10 años aumentó hasta el 4,687 %, su máximo desde enero de 2025. El movimiento refleja la confluencia de varias fuerzas: unas expectativas de inflación elevadas impulsadas por la energía a raíz del conflicto con Irán, una prima por plazo fiscal que se ha expandido hasta los 138 pb en el bono a 10 años y un mercado cada vez más escéptico sobre la capacidad de la Fed para relajar su política en este entorno.

El impulso inflacionista no es ni sutil ni transitorio. Los precios al consumo subieron un 3,8 % interanual en abril, el mayor incremento anual desde mayo de 2023, mientras que la gasolina se encareció un 28,4 % en términos anuales. El PCE subyacente se sitúa cerca del 3,2 %, es decir, 120 puntos básicos por encima del objetivo de la Fed. El análisis de escenarios de la Fed de Dallas indica que estas presiones podrían persistir hasta bien entrado 2027 en función de la evolución del conflicto.

La consecuencia práctica es una curva de rendimiento más pronunciada y con mayor prima por plazo que, al mismo tiempo, endurece las condiciones financieras, eleva los costes de endeudamiento del Gobierno en las nuevas emisiones y reduce el margen de maniobra disponible para el nuevo presidente de la Fed, Kevin Warsh, cuya primera reunión formal del FOMC tendrá lugar los días 16 y 17 de junio. Las actas publicadas ayer marcan el tono de esas seis semanas: un comité que todavía no ha alcanzado el consenso sobre la dirección, que opera en un entorno inflacionario cada vez más determinado por la energía, estructuralmente persistente y de gran complejidad geopolítica.

Calendario de resultados empresariales

Jueves: Deckers Outdoor, Deere & Co, Ralph Lauren, Take-Two Interactive Software, Walmart, Williams-Sonoma y Workday

Martes: AutoZone

Miércoles: Agilent Technologies, HP, Salesforce y Synopsys

Índices de los mercados mundiales

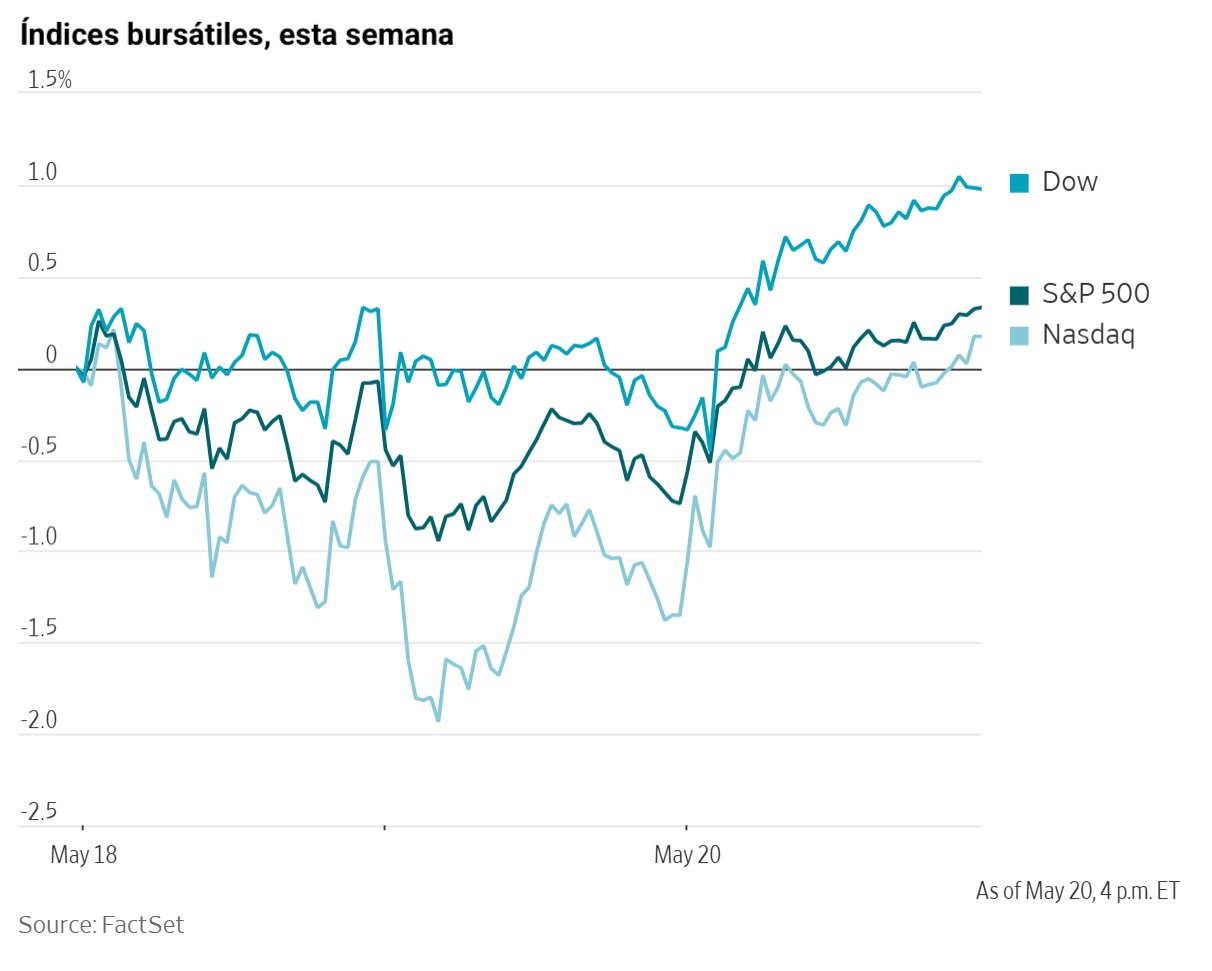

Evolución de los índices bursátiles estadounidenses

El Nasdaq 100 +6,72 % en lo que va de mes y +16,03 % en lo que va de año

El Dow Jones Industrial Average -0,58 % en lo que va de mes y +2,71 % en lo que va de año

El NYSE -0,53 % en lo que va de mes y +4,63 % en lo que va de año

El S&P 500 +3,11 % en lo que va de mes y +8,58 % en lo que va de año

El S&P 500 ha bajado un -0,15 % durante los últimos siete días, ya que 7 de sus 11 sectores están en negativo en lo que va de mes. La versión igualmente ponderada del S&P 500 ha subido un +0,42 % durante la semana pasada y un +6,25 % en lo que va de año.

El sector de tecnologías de la información del S&P 500 es el líder del mes hasta la fecha, con un avance del +9,98 % en lo que va de mes y del +17,21 % en lo que va de año, mientras que el sector de servicios públicos es el más débil, con una caída del -5,24 % en lo que va de mes y una subida del +3,97 % en lo que va de año.

Durante los últimos siete días, el sector energético ha obtenido el mejor rendimiento dentro del S&P 500, con un alza del +3,31 %, seguido de los sectores financiero y de consumo básico, que han avanzado un +1,25 % y un +0,93 %, respectivamente. Por el contrario, el sector de materiales ha obtenido el peor rendimiento, con una caída del -4,53 %, seguido de los sectores de servicios de comunicación e industrial, que han retrocedido un -2,37 % y un -1,72 %, respectivamente.

La versión de igual ponderación del S&P 500 subió un +1,14 % el miércoles, superando a su homólogo ponderado por capitalización en 0,06 puntos porcentuales.

El miércoles, el Dow Jones Industrial Average avanzó un +1,31 %, equivalente a 645,47 puntos, para cerrar en 50.009,35. El S&P 500 subió un +1,08 %, o lo que es lo mismo, 79,36 puntos, hasta los 7.432,97. El Nasdaq Composite registró una ganancia del +1,54 %, es decir, 399,65 puntos, hasta los 26.270,36. Durante los últimos siete días, el S&P 500 ha bajado un -0,15 %, el Dow Jones un -0,66 % y el Nasdaq Composite un -0,50 %.

En cuanto a noticias corporativas, SpaceX presentó su declaración de registro S-1 ante la Comisión de Bolsa y Valores el miércoles, lo que inicia formalmente lo que se espera que sea la mayor oferta pública inicial (OPI) de la historia de los mercados de capitales.

SpaceX tiene prevista su salida a bolsa en el Nasdaq bajo el ticker SPCX durante la segunda semana de junio, con una gira de presentación a inversores que comenzará el 4 de junio y la fijación del precio prevista para el 11 de junio. La compañía pretende captar entre 75.000 y 80.000 millones de dólares con una valoración objetivo de aproximadamente 1,75 billones de dólares, una cifra que más que duplicaría los 29.400 millones de dólares obtenidos por Saudi Aramco en 2019, que ostenta el récord actual. Goldman Sachs, Morgan Stanley, JPMorgan, Bank of America y Citigroup encabezan un sindicato de más de 20 entidades aseguradoras. Cabe destacar que está previsto que hasta el 30 % de las acciones se asigne a inversores minoristas, aproximadamente 3 veces la norma habitual en una oferta de gran capitalización.

El documento S-1 revela unos ingresos de 18.700 millones de dólares en 2025, lo que supone el primer vistazo detallado al perfil financiero público de SpaceX. Starlink, la división de internet satelital, aportó 11.400 millones de dólares, un crecimiento de casi el 50 % interanual, junto con 4.400 millones de dólares en ingresos operativos del segmento. El cuadro consolidado es menos nítido: el desarrollo de Starship consumió aproximadamente 3.000 millones de dólares en gastos de I+D, lo que se tradujo en una pérdida operativa para el ejercicio. Starlink contaba con aproximadamente 10 millones de suscriptores en 164 países a comienzos de 2026.

La valoración de 1,75 billones de dólares, que implica un múltiplo sobre los ingresos de 2025 de aproximadamente 93,6 veces, se sustenta menos en los beneficios actuales que en la convergencia de tres vectores de crecimiento a largo plazo: la plataforma de conectividad de Starlink, Starship como infraestructura de elevación pesada reutilizable y xAI, adquirida por SpaceX en febrero de 2026 mediante una operación en acciones que valoró la entidad combinada en 1,25 billones de dólares.

El S-1 cifra el mercado potencial total en 28,5 billones de dólares, de los cuales 26,5 billones se atribuyen a la IA, una cifra que atraerá el escrutinio del mercado, aunque resulta coherente con el posicionamiento de la dirección de SpaceX como empresa de infraestructuras de IA tanto como de aeronáutica. Elon Musk mantiene el control efectivo a través de una estructura de doble clase de acciones en la que sus acciones de clase B tienen 10 votos cada una, un esquema de gobernanza ya conocido por los inversores en otras salidas a bolsa controladas por fundadores.

Empresas de gran capitalización: Las Siete Magníficas han tenido un rendimiento mayoritariamente negativo durante la semana. En los últimos siete días, Microsoft +3,91 % y Apple +1,13 %, mientras que Nvidia -1,05 %, Meta Platforms -1,88 %, Amazon -1,90 %, Alphabet -3,41 % y Tesla -6,29 %.

Las acciones de las empresas del sector energético han tenido un rendimiento claramente positivo esta semana. El propio sector energético ha subido un +3,31 %. Los precios del WTI y del Brent han bajado un -1,70 % y un -0,36 %, respectivamente, durante la semana. En los últimos siete días, APA +6,36 %, Occidental Petroleum +4,79 %, Phillips 66 +4,38 %, ConocoPhillips +4,22 %, Marathon Petroleum +3,73 %, BP +3,60 %, Shell +3,39 %, Halliburton +3,12 %, ExxonMobil +3,11 %, Chevron +2,87 % y Baker Hughes +2,11 %, mientras que Energy Fuels -16,92 %.

Las acciones de los sectores de materiales y minería han tenido un rendimiento negativo esta semana, ya que el propio sector de materiales ha caído un -4,53 %. Durante los últimos siete días, Yara International +0,46 %, mientras que CF Industries -1,75 %, Nucor -2,87 %, Mosaic -4,04 %, Freeport-McMoRan -9,37 %, Newmont Corporation -9,73 %, Celanese Corporation -10,79 %, Sibanye Stillwater -13,35 % y Albemarle -15,29 %.

Evolución de los índices bursátiles europeos

El Stoxx 600 +1,47 % en lo que va de mes y +4,75 % en lo que va de año

El DAX +1,83 % en lo que va de mes y +1,01 % en lo que va de año

El CAC 40 +0,03 % en lo que va de mes y -0,39 % en lo que va de año

El IBEX 35 +1,52 % en lo que va de mes y +4,30 % en lo que va de año

El FTSE MIB +0,23 % en lo que va de mes y +7,59 % en lo que va de año

El FTSE 100 -0,42 % en lo que va de mes y +5,04 % en lo que va de año

Esta semana, el índice paneuropeo Stoxx Europe 600 ha subido un +1,45 %. El miércoles avanzó un +1,46 %, cerrando en 620,29 puntos.

En lo que va de mes, en el STOXX Europe 600, el sector de tecnología es el líder, con un aumento del +7,16 % en lo que va de mes y del +15,07 % en lo que va de año, mientras que el sector de servicios públicos es el más débil, con una caída del -4,09 % en lo que va de mes y un alza del +11,66 % en lo que va de año.

Durante los últimos siete días, el sector de tecnología ha obtenido el mejor rendimiento dentro del STOXX Europe 600, con un alza del +4,24 %, seguido de los sectores de alimentación y bebidas y de distribución, que han sumado un +3,48 % y un +3,27 %, respectivamente. Por el contrario, el sector de recursos básicos ha obtenido el peor rendimiento, con una caída del -5,62 %, seguido de los sectores de construcción y materiales y de automóviles y componentes, que han retrocedido un -2,10 % y un -1,54 %, respectivamente.

El índice DAX alemán avanzó un +1,38 % el miércoles, cerrando en 24.737,24 puntos, y ha subido un +2,49 % durante los últimos siete días. El índice CAC 40 francés subió un +1,70 % el miércoles, cerrando en 8.117,42 puntos, y ha avanzado un +1,37 % durante la semana pasada.

El índice FTSE 100 del Reino Unido ha retrocedido un -0,41 % durante los últimos siete días hasta situarse en 10.432,34, mientras que el miércoles subió un +0,99 %.

Durante la sesión del miércoles, el sector de tecnología lideró las subidas, ya que los fabricantes europeos de semiconductores avanzaron ante la publicación de los resultados de Nvidia, previstos para después del cierre del mercado estadounidense. Dentro del espacio tecnológico, los fabricantes de chips superaron a los valores de software, lo que pone de relieve una rotación hacia el hardware y la exposición a la IA.

El sector de recursos básicos también avanzó, impulsado por la subida de los precios de los metales, en particular el cobre, ante las expectativas de una reducción de las tensiones en Oriente Próximo y tras la decisión de Chile de recortar sus previsiones de producción. El sector de petróleo y gas también cotizó al alza, ya que los precios de referencia del crudo se mantuvieron por encima de los 100 dólares a pesar de cierta corrección, a medida que la percepción de las primas de riesgo geopolítico se moderaba. Además, los datos de producción de Noruega y las actualizaciones de actividades upstream siguieron siendo favorables, ya que las acciones de Ithaca Energy y Aker BP se mantuvieron en general estables.

El sector de bienes y servicios industriales avanzó tras publicarse diversas actualizaciones en los segmentos de aeroespacial, defensa y servicios de apoyo. Las acciones del grupo de defensa CSG se dispararon gracias a unos sólidos resultados del primer trimestre, que permitieron recuperarse de las preocupaciones por las posiciones cortas. Babcock también repuntó después de que Peel Hunt mejorara su recomendación sobre el valor, en respuesta a una sorpresa positiva en los beneficios por acción y al anuncio de un programa de recompra de acciones. Vow avanzó tras mejorar su rentabilidad, lo que refuerza el impulso positivo entre los valores industriales cíclicos.

El sector de medios de comunicación se quedó rezagado frente al resto, ya que la presión vendedora afectó a Publicis Groupe y Springer Nature llevó a cabo una colocación acelerada de acciones de gran envergadura. En alimentación y bebidas, Nestlé está sufriendo presión bajista tras el inicio de inspecciones antifraude por parte de las autoridades francesas, mientras que Orkla cayó después de advertir sobre presiones en beneficios y costes vinculadas al conflicto en Oriente Próximo. Aunque la compañía registró un buen comportamiento en el segmento de aperitivos, la inflación de costes y la compresión de márgenes siguieron lastrando el sentimiento inversor.

El sector de distribución también quedó rezagado, pese a una sesión sólida para Marks & Spencer, respaldada por una mejora de las previsiones de beneficios y una expansión estructural de los márgenes. Sin embargo, las preocupaciones sobre la valoración y unas perspectivas fiscales más débiles lastraron a B&M y Rusta, ambas rebajadas por los analistas. La atención del mercado se centró asimismo en informaciones sobre la supuesta presión del Tesoro británico a los supermercados para limitar los precios de los alimentos, aunque posteriormente fueron desmentidas por un ministro del Gobierno.

Evolución de otros índices bursátiles mundiales

El MSCI World Index +2,27 % en lo que va de mes y +7,59 % en lo que va de año

El Hang Seng -0,49 % en lo que va de mes y +0,08 % en lo que va de año

Durante los últimos siete días, el índice MSCI World y el índice Hang Seng han registrado una variación del -0,23 % y del -2,79 %, respectivamente.

Divisas

El EUR -0,91 % en lo que va de mes y -1,03 % en lo que va de año hasta situarse en 1,1624 $

La GBP -1,24 % en lo que va de mes y -0,28 % en lo que va de año hasta situarse en 1,3435 $

El dólar estadounidense retrocedió ayer después de haber alcanzado en un principio un máximo de seis semanas durante la sesión.

El índice del dólar cayó un -0,19 % hasta 99,14, mientras que el euro subió un +0,15 % hasta los 1,1624 dólares. Durante la semana pasada, el índice del dólar ha subido un +0,66 %. El euro, por su parte, cayó un -0,73 % en términos semanales.

La libra esterlina también se apreció, ganando un +0,28 % hasta los 1,3435 dólares. Sin embargo, durante la semana, la libra cayó un -0,63 % frente al dólar estadounidense.

La reciente apreciación del dólar ha empujado al yen de nuevo hacia el nivel de los 160 yenes por dólar, que el mes pasado llevó a las autoridades japonesas a intervenir en el mercado de divisas por primera vez en casi dos años.

El yen japonés subió un +0,10 % frente al dólar hasta los 158,87 yenes por dólar. Durante la semana pasada, el yen ha caído un -0,63 % frente al dólar estadounidense. En lo que va de mes, el yen ha bajado un -1,48 % frente al billete verde, y un -1,42 % en lo que va de año.

Tal y como ha informado Reuters, Tokio intervino en varias ocasiones a finales de abril y a comienzos de mayo para frenar la depreciación del yen, aunque la posterior fortaleza de la divisa resultó efímera.

Nota: los datos corresponden al 20 de mayo de 2026 a las 17.00 EDT

Criptomonedas

El bitcoin +1,91 % en lo que va de mes y -11,42 % en lo que va de año hasta situarse en 77.681,75 $

El ethereum -5,36 % en lo que va de mes y -28,32 % en lo que va de año hasta situarse en 2.134,94 $

El bitcoin ha bajado un -2,49 % durante los últimos siete días y el ethereum un -5,64 %. El miércoles, el bitcoin subió un +0,94 % y el ethereum un +0,81 %. Las criptomonedas han retrocedido a lo largo de la semana a medida que los rendimientos de los bonos subían a nivel global ante la preocupación por el aumento de las presiones inflacionistas derivadas del conflicto en curso con Irán y el consiguiente mayor riesgo de subidas de tipos por parte de los bancos centrales. El mercado también se ha visto afectado por la toma de beneficios y la desaceleración del impulso de los ETFs al contado: los ETFs de bitcoin han registrado salidas netas de aproximadamente 1.000 millones de dólares, lo que ha puesto fin a seis semanas consecutivas de entradas.

No obstante, en un contexto en el que los inversores se desplazan fuera de los mercados de deuda sometidos a presión y ante una posible corrección de la renta variable, ya que son cada vez más cautelosos sobre el impacto de la inflación en los márgenes, las criptomonedas podrían ser capaces de captar parte del capital de riesgo que permanece en liquidez.

Nota: los datos corresponden al 20 de mayo de 2026 a las 17.00 EDT

Renta fija

El rendimiento del bono estadounidense a 10 años +21,7 pb en lo que va de mes y +42,0 pb en lo que va de año hasta el 4,592 %

El rendimiento del bono alemán a 10 años +5,5 pb en lo que va de mes y +23,6 pb en lo que va de año hasta el 3,096 %

El rendimiento del bono británico a 10 años -3,0 pb en lo que va de mes y +51,5 pb en lo que va de año hasta el 4,993 %

Los rendimientos de los bonos del Tesoro de EE. UU. bajaron el miércoles, revirtiendo las ganancias de la sesión anterior, a medida que crecía la esperanza de que EE. UU. pudiera estar cerca de alcanzar un acuerdo con Irán que ponga fin a la guerra y abra el estrecho de Ormuz. Reuters ha informado de que Trump ha declarado que las negociaciones con Irán se encuentran en su fase final, aunque ha advertido de que los ataques continuarán a menos que Irán acepte un acuerdo. El miércoles se informó de que dos petroleros chinos habían cruzado el estrecho.

El rendimiento del bono del Tesoro a 10 años cayó -7,9 pb hasta el 4,567 %, después de haber alcanzado el 4,687 % el martes, su nivel más alto desde enero de 2025.

El rendimiento del bono del Tesoro a 30 años descendió -5,5 pb hasta el 5,128 %. El martes llegó a tocar brevemente el 5,197 %, su nivel más alto desde julio de 2007, antes de la crisis financiera mundial.

El rendimiento del bono del Tesoro a 2 años, que es especialmente sensible a las variaciones en las expectativas sobre el tipo de los fondos federales, cayó -5,9 pb hasta el 4,068 %.

El Departamento del Tesoro vendió el miércoles 16.000 millones de dólares en bonos a 20 años. La demanda fue algo floja, ya que la subasta arrojó una relación precio-beneficio de 2,55 veces. Tras la subasta, el rendimiento del bono del Tesoro a 20 años cayó y cerró con un descenso de -7,7 pb hasta el 5,123 %.

La curva de rendimiento del Tesoro estadounidense, medida por el diferencial entre los bonos a dos y diez años, se situó en 52,4 pb, 4,0 pb por encima de los 48,4 pb de la semana anterior.

La curva de rendimiento estadounidense se empinó a lo largo de la semana bajo la presión bajista. En el tramo corto, el rendimiento a 2 años subió +7,8 pb durante los últimos siete días, el rendimiento a 10 años avanzó +11,8 pb y, en el extremo largo, el rendimiento a 30 años cotizó +9,0 pb más alto.

Según la herramienta FedWatch de CME Group, los operadores de futuros de fondos federales están descontando ahora una probabilidad del 2,7 % de que se produzca un recorte de tipos de 25 pb en la reunión del FOMC de junio, frente al 1,0 % de la semana anterior. Asimismo, están descontando 16,5 pb de subidas de tipos en 2026, por encima de los 9,4 pb estimados hace una semana.

Al otro lado del Atlántico, en el Reino Unido, una inflación inferior a la esperada apoyó el sentimiento, aunque las perspectivas generales siguen lastradas por los elevados precios de la energía.

El rendimiento del gilt británico a 10 años cayó -13,6 pb hasta el 4,993 %. En términos semanales, el rendimiento del gilt a 10 años ha bajado -9,1 pb.

Al otro lado del Canal de la Mancha, los rendimientos de la deuda pública de la zona euro bajaron el miércoles después de haber alcanzado máximos de varios años a comienzos de la semana, ya que los mercados siguieron valorando la posibilidad de que los bancos centrales endurezcan aún más su política en respuesta a las presiones inflacionistas derivadas de los mayores precios de la energía.

El rendimiento del bono alemán a 10 años cayó -9,7 pb hasta el 3,096 %, después de haber subido hasta el 3,200 % el martes, su nivel más alto en 15 años.

Al mismo tiempo, los gobiernos de todo el mundo están adoptando medidas fiscales para amortiguar el impacto del encarecimiento del petróleo, lo que podría añadir presión al extremo largo de la curva. En Alemania, esto ha incluido recortes en los impuestos sobre los combustibles, que fueron anunciados el mes pasado.

El rendimiento del bono alemán a 30 años descendió -7,1 pb hasta el 3,629 %, después de haber alcanzado el 3,716 % el martes, su nivel más alto desde mediados de 2011.

Las expectativas sobre los tipos de interés también se han ajustado de forma acusada desde el inicio del conflicto. Antes de la guerra, los mercados esperaban que el Banco Central Europeo mantuviera el tipo de la facilidad de depósito prácticamente sin cambios durante 2026; en cambio, los precios actuales implican al menos dos subidas de 25 pb.

El rendimiento del Schatz alemán a dos años, que es sensible a las variaciones en las expectativas de tipos a corto plazo, cayó -10,8 pb hasta el 2,659 %.

El rendimiento del BTP italiano a 10 años descendió -13,0 pb hasta el 3,834 %, de forma que el diferencial sobre los Bunds quedó en 73,8 pb, es decir, 2,5 pb por debajo de los 76,3 pb de la semana anterior. Durante los últimos siete días, el rendimiento del BTP italiano a 10 años ha caído -3,2 pb.

El rendimiento del OAT francés a 10 años bajó -11,6 pb el miércoles hasta el 3,713 %, de modo que el diferencial sobre los Bunds se situó en 61,7 pb, 2,9 pb por debajo de los 64,6 pb de la semana anterior. El rendimiento del OAT francés a 10 años ha bajado -3,6 pb durante la semana.

En esta semana, la curva de rendimiento alemana se ha aplanado con sesgo alcista, ya que los rendimientos a corto plazo han caído más rápidamente que los de largo plazo. Durante los últimos siete días, el rendimiento del Schatz a dos años ha bajado -5,9 pb, mientras que el del bono a 10 años ha descendido -0,7 pb. En el tramo largo de la curva, el rendimiento alemán a 30 años ha retrocedido -0,1 pb.

El diferencial de rendimiento entre los Bunds alemanes y los gilts británicos a 10 años se situó en 189,7 pb el miércoles, lo que supone una contracción de 8,4 pb durante los últimos siete días.

El diferencial entre los bonos del Tesoro estadounidense a 10 años y los Bunds alemanes es ahora de 149,6 pb, un aumento de 12,5 pb respecto a los 137,1 pb de la semana pasada.

Materias primas

El oro al contado -1,70 % en lo que va de mes y +5,31 % en lo que va de año hasta situarse en 4.543,14 $ por onza

La plata al contado +2,89 % en lo que va de mes y +6,47 % en lo que va de año hasta situarse en 75,87 $ por onza

El crudo West Texas Intermediate -6,01 % en lo que va de mes y +72,58 % en lo que va de año hasta situarse en 99,08 $ por barril

El crudo Brent -7,55 % en lo que va de mes y +73,17 % en lo que va de año hasta situarse en 105,48 $ por barril

El precio del oro subió más de un uno por ciento el miércoles, recuperándose de la debilidad registrada en un principio durante la sesión.

El oro al contado avanzó un +1,39 % hasta los 4.543,14 dólares por onza, después de haber caído durante la sesión hasta su nivel más bajo en más de siete semanas. En términos semanales, el metal acumuló una caída del -3,14 %.

La plata al contado subió un +2,84 % hasta los 75,87 dólares por onza, aunque ha bajado un -13,24 % durante la semana.

Los precios del petróleo registraron caídas superiores al 4 % el miércoles tras informaciones procedentes de Oriente Próximo que sugerían que Teherán y Washington estaban ultimando el texto de un posible acuerdo, cuyo anuncio podría llegar en cuestión de horas. Los dos principales índices de referencia prolongaron las pérdidas después de que el presidente de EE. UU. afirmara: "Nos encontramos en la fase final de las conversaciones con Irán, veremos qué ocurre".

Los futuros del crudo Brent cerraron con una bajada de 5,51 dólares, equivalente a un -4,96 %, situándose en 105,48 dólares por barril, mientras que los futuros del crudo WTI estadounidense retrocedieron un -4,76 %, es decir, 4,95 dólares, hasta los 99,08 dólares por barril. Durante la semana, el WTI ha cedido un -1,70 % y el Brent un -0,36 %.

El presidente de EE. UU. ha señalado que las negociaciones con Irán han entrado en su fase final, al tiempo que ha advertido de que los ataques continuarán si Teherán no acepta el acuerdo. El portavoz del Ministerio de Asuntos Exteriores de Irán, Esmaeil Baghaei, ha indicado que Teherán está dispuesto a desarrollar protocolos para garantizar el tráfico seguro de buques en colaboración con otros Estados ribereños, aunque no han trascendido más detalles.

A pesar de las señales de avance, los participantes en el mercado y los analistas se han mostrado cautelosos sobre el desenlace de las negociaciones y la probabilidad de que el ajuste de la oferta mundial persista incluso si Washington y Teherán llegan a un acuerdo.

La prima de los contratos del Brent con entrega el mes siguiente sobre los contratos con entrega en seis meses, un indicador clave de la percepción del mercado sobre la escasez de suministro a corto plazo, se ha situado en torno a los 20 dólares por barril, por debajo de los máximos superiores a 35 dólares alcanzados el mes pasado.

El viceprimer ministro ruso Alexander Novak afirmó el miércoles que algunos países están levantando las sanciones sobre el petróleo ruso debido a que los mercados mundiales no pueden funcionar sin él, según informó la agencia de noticias estatal TASS.

El miércoles, tres superpetroleros transitaron por el estrecho de Ormuz cargados con petróleo con destino a los mercados asiáticos, después de haber permanecido retenidos en el Golfo durante más de dos meses con 6 millones de barriles de crudo de Oriente Próximo a bordo. Aun así, el tráfico a través del estrecho se mantuvo muy por debajo de los aproximadamente 130 buques diarios registrados antes de la guerra.

Los Emiratos Árabes Unidos han informado de que el plan anunciado recientemente para aumentar las exportaciones a través del oleoducto Este-Oeste, con el fin de evitar el tránsito por el estrecho de Ormuz, se encuentra completado al 50 %. Por su parte, el director ejecutivo de ADNOC ha añadido que se necesitarán al menos cuatro meses para restablecer los flujos de crudo hasta el 80 % de los niveles previos al conflicto.

Con el fin de compensar el déficit de suministro, los países han seguido recurriendo tanto a los inventarios comerciales como a las reservas estratégicas.

Los datos de Kpler muestran que las importaciones chinas de crudo en lo que va de mes han caído en 1,222 millones de bpd hasta 6,766 millones de bpd, mientras que las de la mayoría de los demás grandes compradores asiáticos se sitúan en niveles más elevados. El aumento ha estado liderado por Corea del Sur, con un incremento de 936.000 bpd intermensual hasta 2,560 millones de bpd, y Japón, que ha avanzado en 694.000 bpd intermensual hasta 1,411 millones de bpd.

Ucrania atacó otra refinería rusa durante la noche, mientras que según fuentes de Reuters prácticamente todas las grandes refinerías del centro de Rusia se han visto obligadas a detener o reducir de forma considerable su producción de combustible a raíz de los recientes ataques con drones.

Informe de la EIA. El último informe de la Agencia de Información Energética de EE. UU. (EIA, por sus siglas en inglés), publicado el miércoles, mostró que las reservas estadounidenses de crudo y gasolina disminuyeron la semana pasada, con la demanda manteniéndose firme, mientras que los inventarios de destilados aumentaron.

Para la semana finalizada el 15 de mayo, las reservas de crudo de EE. UU. cayeron en 7,9 millones de barriles hasta los 445,0 millones de barriles, según informó la EIA.

En el centro de distribución de Cushing, Oklahoma, las reservas de crudo bajaron en 1,6 millones de barriles durante la semana. La EIA informó asimismo de que las exportaciones de crudo procedentes de la Reserva Estratégica de Petróleo (SPR, por sus siglas en inglés) de EE. UU. cayeron en 9,9 millones de barriles, lo que representa el mayor descenso semanal registrado hasta la fecha.

Las importaciones netas de crudo de EE. UU. aumentaron en 3.000 bpd la semana pasada, mientras que las exportaciones crecieron en 112.000 bpd hasta los 5,6 millones de bpd. Las exportaciones de crudo estadounidenses se mantuvieron bien respaldadas a medida que la demanda exterior se fortaleció para compensar las perturbaciones de suministro vinculadas a la guerra con Irán.

Las destilaciones de crudo en las refinerías bajaron en 80.000 bpd durante la semana, mientras que la tasa de utilización de las refinerías disminuyó de forma marginal en 0,1 puntos porcentuales hasta el 91,6 %, según la EIA.

Los analistas señalaron que la demanda de gasolina se mantuvo relativamente resistente, desafiando los temores de una destrucción del consumo, a pesar de que los precios en los surtidores se mantuvieron cerca de sus máximos en cuatro años. Asimismo, advirtieron que las persistentes caídas en los inventarios podrían volverse más problemáticas a medida que EE. UU. se aproxima a la temporada de conducción estival, un periodo en el que el consumo de gasolina suele aumentar.

Las reservas de gasolina de EE. UU. cayeron en 1,5 millones de barriles durante la semana hasta los 214,2 millones de barriles.

El suministro total de producto, un indicador aproximado de la demanda, aumentó en 558.000 bpd hasta los 20,45 millones de bpd, mientras que el consumo de gasolina subió de forma gradual respecto a la semana anterior hasta los 8,77 millones de bpd.

Los inventarios de destilados, que incluyen el diésel y el gasóleo de calefacción, aumentaron en 372.000 barriles durante la semana hasta los 102,9 millones de barriles, según los datos de la EIA.

Nota: los datos corresponden al 20 de mayo de 2026 a las 17.00 EDT

Datos clave que moverán los mercados

EUROPA

Jueves: índices PMI compuesto, de servicios y manufacturero de HCOB de Alemania, Francia y la zona euro, e informe mensual del Bundesbank alemán

Viernes: confianza del consumidor de GfK de Alemania, PIB de Alemania, reunión del Ecofin, reunión del Eurogrupo, encuestas de clima empresarial, situación actual y expectativas del IFO alemán, y discurso del economista jefe del BCE, Philip Lane

Sábado: reunión del Ecofin

Miércoles: discurso del economista jefe del BCE, Philip Lane

REINO UNIDO

Jueves: índices PMI compuesto, de servicios y manufacturero de S&P Global, y discurso del miembro externo del BoE Alan Taylor

Viernes: confianza del consumidor de GfK y ventas minoristas

EE. UU.

Jueves: solicitudes iniciales y continuadas de subsidio por desempleo, permisos de construcción, inicio de viviendas, PMI de servicios, manufacturero y compuesto de S&P Global, encuesta manufacturera de la Fed de Filadelfia, y discurso del presidente de la Fed de Richmond, Thomas Barkin

Viernes: ceremonia de toma de posesión del presidente de la Fed, Kevin Warsh, índices de sentimiento y expectativas del consumidor de Michigan de la Universidad de Michigan, expectativas de inflación a 1 y 5 años de la Universidad de Michigan, y discurso del gobernador de la Fed, Christopher Waller

Lunes: los mercados permanecerán cerrados por el festivo del Día de los Caídos (Memorial Day)

Martes: índice de precios de la vivienda, confianza del consumidor, índice manufacturero de la Fed de Dallas, y discurso del presidente de la Fed de Minneapolis, Neel Kashkari

Miércoles: variación media del empleo en 4 semanas de ADP, y discursos del vicepresidente de la Fed, Phillip Jefferson, y del presidente de la Fed de Chicago, Austan Goolsbee

JAPÓN

Jueves: balanza comercial de mercancías ajustada, balanza comercial de mercancías, importaciones y exportaciones, IPC nacional e IPC subyacente

Martes: discurso del gobernador del BoJ, Kazuo Ueda

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

La factura del acceso: EE. UU. recurre a la Sección 301Diarias27 jul 2026

La factura del acceso: EE. UU. recurre a la Sección 301Diarias27 jul 2026 El BCE mantiene su postura, pero los riesgos van en aumentoDiarias24 jul 2026

El BCE mantiene su postura, pero los riesgos van en aumentoDiarias24 jul 2026 ¿Podrá el Banco de Inglaterra relajar realmente su política?Diarias23 jul 2026

¿Podrá el Banco de Inglaterra relajar realmente su política?Diarias23 jul 2026 ¿Está mejorando el sentimiento alemán gracias al optimismo reformista?Diarias22 jul 2026

¿Está mejorando el sentimiento alemán gracias al optimismo reformista?Diarias22 jul 2026

Creado por profesionales. Para profesionales.