¿Será Trump el negociador ganador?

Actualizaciones macroeconómicas mundiales

La prima de riesgo de Ormuz y su impacto desigual. La frágil posibilidad de un acuerdo negociado que ponga fin al conflicto entre EE. UU. e Irán está generando un optimismo cauto en los mercados financieros, aunque el contexto macroeconómico de fondo presenta una imagen más compleja y estructuralmente dividida, en la que el alivio geopolítico, las restricciones monetarias y los beneficios extraordinarios del sector energético convergen sin favorecer a todos los ciudadanos estadounidenses por igual.

Los informes que apuntan a que EE. UU. e Irán están cerca de un memorando de entendimiento de una página y 14 puntos, que abarcaría una moratoria sobre el enriquecimiento nuclear, un marco para conversaciones nucleares formales y la posible reapertura del estrecho de Ormuz, han bastado para impulsar la renta variable y presionar a la baja los precios del petróleo. La decisión del presidente de EE. UU. de suspender el Proyecto Libertad, la iniciativa de escolta naval por Ormuz, abre una ventana diplomática reforzada por la presión directa del ministro de Asuntos Exteriores chino, Wang Yi, sobre Teherán para que alcance una solución. Sin embargo, la ausencia de respuesta formal iraní, unida al historial de intentos fallidos de alto el fuego y los continuos ataques a la infraestructura del Golfo, invita a no caer en un optimismo prematuro. Los avances diplomáticos de esta naturaleza tienden a ser no lineales y el statu quo sigue siendo muy vulnerable a un retroceso.

En este contexto geopolítico, el discurso de los responsables de la Fed ha sido notablemente cauteloso. El presidente de la Fed de San Luis, Alberto Musalem, ha declarado que la política monetaria podría mantenerse en pausa "durante algún tiempo", citando una inflación por encima del objetivo del 2 % y mostrando mayor preocupación por las presiones sobre los precios que por las condiciones del mercado laboral. El presidente de la Fed de Chicago, Austan Goolsbee, ha añadido una perspectiva heterodoxa: mientras otros responsables han argumentado que las ganancias de productividad impulsadas por la IA serán desinflacionistas, Goolsbee ha advertido de que si empresas y hogares anticipan esas ganancias y actúan en consecuencia, el resultado podría ser un impulso inflacionista en el gasto que obligue a subir los tipos, no a bajarlos. Los mercados han absorbido este mensaje restrictivo con rapidez, ya que las expectativas de recortes de tipos para finales de año se han borrado prácticamente, aunque el optimismo en torno a la guerra con Irán las había revivido brevemente a principios de semana.

El sector energético se sitúa en la intersección de estas dinámicas y está cosechando un beneficio extraordinario. Las exportaciones de crudo de EE. UU. se dispararon hasta un récord de 5,2 millones de barriles por día (bpd) en abril, según informó el Financial Times, más de un 30 % por encima de los niveles anteriores a la guerra, ya que los compradores asiáticos y europeos se apresuraron a sustituir el suministro de Oriente Próximo interrumpido. El Brent ha subido un 67,5 % desde principios de 2026 y las refinerías de la Costa del Golfo operan a una capacidad histórica, con nuevas rutas comerciales que se extienden desde Texas hasta Australia.

Esta asimetría se aprecia con especial claridad en los surtidores de gasolina. Una investigación de la Fed de Nueva York detecta un marcado patrón en forma de K en el consumo de gasolina durante marzo de 2026: los hogares de renta alta (más de 125.000 dólares anuales) absorbieron el shock de precios y redujeron el consumo real un 1 %, mientras que los hogares de renta baja (menos de 40.000 dólares anuales) recortaron el uso real de gasolina un 7 %, aun cuando su gasto nominal siguió subiendo un 12 %. La divergencia fue cuantitativamente mayor que durante el comparable shock energético de la guerra entre Rusia y Ucrania en 2022, lo que sugiere que la brecha estructural entre grupos de ingresos se amplía con cada crisis sucesiva.

Un alto el fuego y la reapertura de Ormuz aliviarían los precios del petróleo, recuperarían algo de margen para los hogares de menor renta y darían a la Fed la cobertura que necesita para cambiar de dirección eventualmente hacia recortes. Sin embargo, hasta que ese acuerdo no se firme y se mantenga en vigor, el entorno macroeconómico seguirá caracterizándose por un periodo prolongado de tipos elevados, beneficios récord del sector energético y costes de combustible regresivos que trazan con precisión la trayectoria en forma de K que define este ciclo económico.

Calendario de resultados empresariales

Jueves: Airbnb, Block, Cloudflare, Coinbase, CoreWeave, Duke Energy, Gilead Sciences, IREN, McDonald’s, Rocket Lab, Shell, The Trade Desk, Unity, Viatris, Wheaton Precious Metals y Wynn Resorts

Lunes: Barrick Mining y Fox Corp

Martes: JD.com y Siemens Energy

Miércoles: Alibaba Group, Cisco Systems, Siemens, Takeda Pharmaceutical y Tencent

Índices de los mercados mundiales

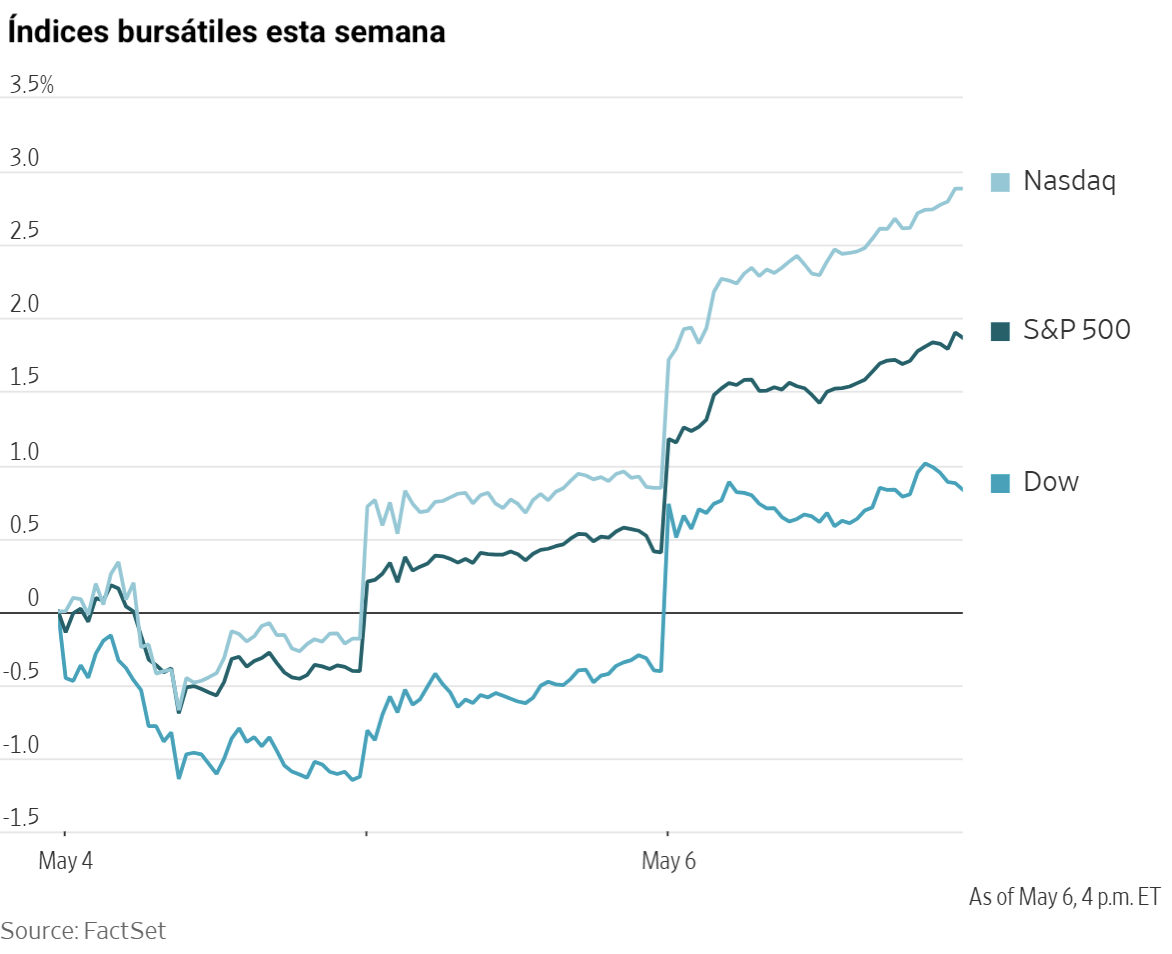

Evolución de los índices bursátiles estadounidenses

El Nasdaq 100 +4,18 % en lo que va de mes y +13,26 % en lo que va de año

El Dow Jones Industrial Average -0,71 % en lo que va de mes y +2,57 % en lo que va de año

El NYSE +0,60 % en lo que va de mes y +5,82 % en lo que va de año

El S&P 500 +2,17 % en lo que va de mes y +7,59 % en lo que va de año

El S&P 500 ha subido un +3,21 % durante los últimos siete días, con 6 de sus 11 sectores al alza en lo que va de mes. La versión igualmente ponderada del S&P 500 ha avanzado un +2,22 % durante la semana pasada y un +6,87 % en lo que va de año.

El sector de tecnologías de la información del S&P 500 lidera el mes hasta la fecha, con un aumento del +5,54 % en lo que va de mes y del +12,48 % en lo que va de año, mientras que el sector energético es el más débil, con una caída del -4,39 % en lo que va de mes y un avance del +26,61 % en lo que va de año.

Durante los últimos siete días, el sector de servicios de comunicación ha obtenido el mejor rendimiento dentro del S&P 500, con un aumento del +5,80 %, seguido de los sectores de tecnologías de la información e industrial, que han sumado un +4,87 % y un +4,12 %, respectivamente. Por el contrario, el sector energético ha obtenido el peor rendimiento, con una caída del -3,62 %, seguido de los sectores financiero y de servicios públicos, con un -0,19 % y un +0,04 %, respectivamente.

La versión de igual ponderación del S&P 500 subió un +0,83 % el miércoles, quedando 0,63 puntos porcentuales por detrás de su homólogo ponderado por capitalización.

El miércoles, el Dow Jones Industrial Average avanzó un +1,24 %, o 612,34 puntos, para cerrar en 49.910,59. El S&P 500 subió un +1,46 %, o 105,90 puntos, hasta los 7.365,12. El Nasdaq Composite se anotó un +2,02 %, o 512,82 puntos, hasta situarse en los 25.838,94. Durante los últimos siete días, el S&P 500 ha subido un +3,21 %, el Dow Jones un +0,89 % y el Nasdaq Composite un +4,72 %.

En cuanto a noticias corporativas, las acciones de Samsung han protagonizado un fuerte repunte impulsado por la sólida demanda de chips de IA, lo que ha llevado a la compañía a incorporarse al selecto grupo de empresas valoradas en más de un billón de dólares.

Nvidia ha adquirido derechos sobre acciones de Corning, fabricante líder de cables de fibra óptica, por valor de 500 millones de dólares, en el marco de una alianza estratégica más amplia entre ambas compañías orientada a impulsar y expandir la infraestructura de IA.

Anthropic PBC ha alcanzado un acuerdo con SpaceX para reforzar su capacidad de computación y dar respuesta a la creciente demanda de su software de IA Claude.

Mounjaro, el fármaco para la diabetes de Eli Lilly & Co, ha superado a Keytruda, la terapia oncológica de Merck & Co, para convertirse en el medicamento más vendido del mundo.

Walt Disney ha publicado unos resultados del primer trimestre que superan las expectativas de Wall Street, impulsados por la mejora de la rentabilidad en su segmento de streaming, el estreno de las nuevas películas de Avatar y Zootopia y el mayor gasto de los visitantes en sus parques temáticos y cruceros.

Empresas de gran capitalización: Las Siete Magníficas han tenido un rendimiento mixto durante la semana pasada. En los últimos siete días, Alphabet +13,75 %, Tesla +6,96 %, Apple +6,42 % y Amazon +4,54 %, mientras que Nvidia -0,68 %, Microsoft -2,47 % y Meta Platforms -8,41 %.

Las acciones de las empresas del sector energético han tenido un rendimiento negativo esta semana. El propio sector energético ha caído un -3,62 %. Los precios del WTI y del Brent han bajado un -11,32 % y un -15,08 %, respectivamente, durante la semana pasada. En los últimos siete días, Energy Fuels +19,58 % y Marathon Petroleum +1,64 %, mientras que Phillips 66 -1,02 %, Shell -2,09 %, Baker Hughes -3,11 %, Halliburton -3,37 %, Chevron -3,67 %, ExxonMobil -3,87 %, BP -4,27 %, APA -5,01 %, ConocoPhillips -7,29 % y Occidental Petroleum -9,28 %.

Las acciones de los sectores de materiales y minería han tenido un rendimiento principalmente positivo esta semana, ya que el propio sector de materiales ha sumado un +2,71 %. Durante los últimos siete días, Sibanye Stillwater +15,57 %, Newmont Corporation +6,96 %, Freeport-McMoRan +6,96 %, Nucor +5,32 %, Mosaic +2,30 % y Albemarle +0,91 %, mientras que Yara International -0,49 %, Celanese Corporation -4,56 % y CF Industries -5,54 %.

Evolución de los índices bursátiles europeos

El Stoxx 600 +1,96 % en lo que va de mes y +5,24 % en lo que va de año

El DAX +2,58 % en lo que va de mes y +1,75 % en lo que va de año

El CAC 40 +2,27 % en lo que va de mes y +1,84 % en lo que va de año

El IBEX 35 +1,82 % en lo que va de mes y +4,60 % en lo que va de año

El FTSE MIB +0,65 % en lo que va de mes y +8,04 % en lo que va de año

El FTSE 100 +0,58 % en lo que va de mes y +5,11 % en lo que va de año

Esta semana, el índice paneuropeo Stoxx Europe 600 ha subido un +3,37 %, después de avanzar un +2,22 % el miércoles para cerrar en 623,25 puntos.

En lo que va de mes, el sector de recursos básicos del STOXX Europe 600 lidera con un aumento del +4,87 % en lo que va de mes y del +24,02 % en lo que va de año, mientras que el sector del petróleo y el gas es el más débil, con una caída del -2,33 % en lo que va de mes y una subida del +33,95 % en lo que va de año.

Durante los últimos siete días, el sector de recursos básicos ha obtenido el mejor rendimiento dentro del STOXX Europe 600, con un alza del +6,98 %, seguido de los sectores de bienes y servicios industriales y de construcción y materiales, que han sumado un +6,31 % y un +5,69 %, respectivamente. Por el contrario, el sector del petróleo y el gas ha obtenido el peor rendimiento, con una caída del -0,55 %, seguido de los sectores de servicios públicos y químico, que han avanzado un +0,42 % y un +0,55 %, respectivamente.

El índice DAX alemán aumentó un +2,12 % el miércoles, cerrando en 24.918,69 puntos, y ha subido un +4,02 % durante los últimos siete días. El índice CAC 40 francés avanzó un +2,47 % el miércoles, cerrando en 18.104,30 puntos, y ha subido un +2,62 % durante la semana pasada.

El índice FTSE 100 del Reino Unido ha avanzado un +0,06 % durante los últimos siete días hasta situarse en 10.219,11 puntos, mientras que el miércoles bajó un -1,40 %.

El sector de automoción y recambios fue el de mejor comportamiento, ya que se vio beneficiado por el alivio que supone una desescalada de las tensiones en Oriente Próximo para las presiones sobre la cadena de suministro y los costes energéticos. BMW avanzó a pesar de que su beneficio antes de impuestos del primer trimestre cayó un 25 %, ya que los resultados superaron igualmente las previsiones pese a la debilidad en China y los vientos en contra arancelarios, y los márgenes del automóvil se situaron en un sólido 5 %. Las acciones de Continental subieron tras publicar un EBIT por encima de las estimaciones, ya que los márgenes de la división de neumáticos alcanzaron el 14,4 % y ContiTech mostró una mejora notable.

El sector de viajes y ocio cotizó al alza, ya que el descenso de los precios del petróleo, el mayor coste de las aerolíneas, proporcionó un alivio inmediato en los márgenes. Deutsche Lufthansa avanzó tras reducir su pérdida de EBIT ajustado del primer trimestre a -612 millones de euros, superando las estimaciones. La aerolínea reafirmó sus previsiones para todo el año a pesar de afrontar 1.700 millones de euros en mayores costes de combustible por las tensiones en Oriente Próximo, con planes para mitigarlos a través de ajustes de precios y capacidad. Se destacó una sólida demanda acumulada, aunque las huelgas amenazan las operaciones. Airbus acaparó la atención tras anunciarse un inminente pedido de alrededor de 150 aviones A220 por parte de AirAsia.

El sector de recursos básicos se vio respaldado por la moderación de los rendimientos de los bonos, la rotación hacia activos de mayor riesgo y la caída de los costes energéticos. El sector de construcción y materiales recibió un impulso similar, además del apoyo de los resultados de Heidelberg Materials, cuyo EBIT del primer trimestre, de 163 millones de euros, se ajustó a las expectativas. La compañía reafirmó sus previsiones para el conjunto del año pese al aumento de los costes energéticos derivado del conflicto en Oriente Próximo, con planes para compensarlo mediante recargos y subidas de precios. Las acciones de Skanska también avanzaron tras adjudicarse un contrato de 1.000 millones de dólares para la construcción de un puente en Massachusetts.

El sector del petróleo y el gas tuvo un comportamiento inferior, ya que los precios del crudo cayeron ante las renovadas esperanzas de un acuerdo de paz con Teherán. Equinor bajó pese a superar las estimaciones de beneficios por acción del primer trimestre, con unos BPA de 1,48 dólares frente a la estimación de 1,01 dólares, y anunciar la siguiente fase de su programa de recompra de acciones. Shell cotizó a la baja a la espera de su informe trimestral, previsto para el jueves. TotalEnergies bajó pese a los informes sobre el interés de Daniel Kretinsky en aumentar su participación. Los servicios públicos también cedieron terreno, afectados por el mayor apetito por el riesgo en el mercado.

El sector de alimentación y bebidas tuvo un comportamiento inferior, ya que el mayor apetito por el riesgo provocó salidas de capital de los sectores defensivos. El foco estuvo en Diageo, que sorprendió positivamente con un crecimiento orgánico de las ventas en Europa y América Latina que compensó la debilidad en EE. UU. La compañía mantuvo sus previsiones para 2026, aunque advirtió de que el conflicto en Oriente Próximo podría seguir perturbando las cadenas de suministro. El sector sanitario también retrocedió en esta rotación, aunque Novo Nordisk destacó como excepción tras registrar una caída de beneficios en el primer trimestre menor de la prevista y elevar sus previsiones para el conjunto del año gracias a las sólidas ventas de la píldora Wegovy, mientras que las ventas de tratamientos GLP-1 para la obesidad superaron las expectativas.

Evolución de otros índices bursátiles mundiales

El MSCI World Index +2,00 % en lo que va de mes y +7,30 % en lo que va de año

El Hang Seng +3,16 % en lo que va de mes y +3,74 % en lo que va de año

Durante los últimos siete días, el índice MSCI World y el índice Hang Seng han registrado un avance del +3,19 % y del +1,73 %, respectivamente.

Divisas

El EUR +0,13 % en lo que va de mes y +0,01 % en lo que va de año hasta situarse en 1,1746 $

La GBP -0,12 % en lo que va de mes y +0,85 % en lo que va de año hasta situarse en 1,3587 $

El miércoles, el dólar se debilitó de forma generalizada, mientras que el yen japonés registró un repunte repentino hasta su nivel más alto en más de dos meses, lo que incrementó la atención del mercado ante una posible nueva intervención de las autoridades japonesas.

El índice del dólar cayó un -0,49 % hasta situarse en 98,01, después de tocar un mínimo de 97,62, su nivel más bajo desde antes de los ataques estadounidenses e israelíes sobre Irán el 28 de febrero que dieron inicio al conflicto actual. Durante la semana pasada, el índice del dólar ha bajado un -0,95 %.

El euro se apreció un +0,48 % hasta los 1,1746 dólares, lo que eleva su ganancia semanal hasta el +0,63 %. La libra esterlina subió un +0,39 % hasta los 1,3587 dólares y ha avanzado un +0,85 % frente al dólar durante la semana pasada.

Los participantes del mercado centran ahora su atención en el próximo informe de empleo no agrícola de EE. UU., que se publicará el viernes y será clave para determinar si la economía sigue siendo lo suficientemente sólida como para justificar el mantenimiento de la actual postura de política monetaria de la Fed, o si señales de debilidad en el mercado laboral podrían reabrir el debate sobre una eventual relajación monetaria.

El dólar cayó un -1,01 % hasta los 156,25 yenes, tras alcanzar un mínimo de 155 yenes, su nivel más débil desde el 24 de febrero. Este movimiento ha alimentado la especulación sobre una posible nueva intervención en los mercados de divisas.

A principios de semana, el ministro de Finanzas japonés, Satsuki Katayama, advirtió contra las operaciones especulativas en los mercados de divisas, tras una breve apreciación del yen que reavivó las especulaciones sobre una posible intervención oficial de Tokio para respaldar la moneda. Durante la semana pasada, el yen ha avanzado un +2,56 % frente al dólar estadounidense, aunque acumula una caída del -0,19 % en lo que va de mes y del -0,26 % en lo que va de año.

Nota: los datos corresponden al 6 de mayo de 2026 a las 17.00 EDT

Criptomonedas

El bitcoin +6,95 % en lo que va de mes y -7,03 % en lo que va de año hasta situarse en 81.526,46 $

El ethereum +4,33 % en lo que va de mes y -20,99 % en lo que va de año hasta situarse en 2.353,46 $

El bitcoin ha subido un +7,60 % en los últimos siete días, mientras que el ethereum ha avanzado un +4,81 %. El miércoles, el bitcoin ganó un +0,14 %, mientras que el ethereum cayó un -0,92 %. Las criptomonedas han avanzado esta semana gracias a que la caída de los precios del petróleo, impulsada por el mayor optimismo en torno al alto el fuego entre EE. UU. e Irán, ha aliviado las presiones inflacionistas que pesaban sobre los activos de riesgo, favoreciendo una rotación de capital de vuelta hacia las criptomonedas. No obstante, los inversores siguen concentrándose principalmente en el bitcoin como el activo más líquido y consolidado del sector. Además, los ETFs de bitcoin al contado en EE. UU. siguen registrando entradas institucionales sostenidas. Abril de 2026 fue el mes con mayores entradas del año hasta la fecha, con flujos netos de 1.970 millones de dólares.

En un movimiento que podría resultar favorable para el sector de las criptomonedas, el director ejecutivo del Consejo de Asesores del Presidente para Activos Digitales, Patrick Witt, ha fijado el 4 de julio como fecha objetivo para aprobar una legislación cripto de amplio alcance. Witt también señaló durante el evento Consensus Miami 2026 que el anuncio sobre la reserva se producirá "en las próximas semanas", según informó CoinDesk el miércoles.

Nota: los datos corresponden al 6 de mayo de 2026 a las 17.00 EDT

Renta fija

El rendimiento del bono estadounidense a 10 años -2,4 pb en lo que va de mes y +17,9 pb en lo que va de año hasta alcanzar el 4,351 %

El rendimiento del bono alemán a 10 años -3,6 pb en lo que va de mes y +14,5 pb en lo que va de año hasta alcanzar el 3,005 %

El rendimiento del bono británico a 10 años -7,5 pb en lo que va de mes y +47,0 pb en lo que va de año hasta alcanzar el 4,948 %

Los rendimientos de los bonos del Tesoro de EE. UU. bajaron en todos los vencimientos el miércoles, reflejando un cambio de sentimiento en los mercados de renta fija.

El rendimiento del bono del Tesoro estadounidense a 10 años descendió -7,8 pb hasta el 4,351 %, tras tocar un mínimo de sesión del 4,334 %, su nivel más bajo desde el 27 de abril.

El rendimiento del bono a 30 años bajó -5,1 pb hasta el 4,938 %, después de haber alcanzado el 5,036 % el lunes, su nivel más alto desde el 17 de julio.

El rendimiento del bono del Tesoro a dos años, que es sensible a las expectativas sobre los tipos de los fondos federales de la Fed, descendió -8,0 pb hasta el 3,870 %, su mayor caída diaria desde el 17 de abril.

El miércoles, el Departamento del Tesoro de EE. UU. anunció una refinanciación trimestral total de 125.000 millones de dólares para el periodo de mayo a julio. La iniciativa está diseñada para captar 41.700 millones de dólares en nuevo efectivo de inversores privados, ya que los tamaños de las subastas de cupones y bonos de tipo variable se mantendrán sin cambios durante al menos los próximos trimestres. Esta decisión evitó señalizar posibles aumentos de cupones ya en este año, algo que algunos participantes del mercado habían anticipado.

La curva de rendimiento del Tesoro de EE. UU., medida por el diferencial entre los rendimientos de los bonos a dos y diez años, se situó en 48,1 pb, 1,2 pb por encima de los 46,9 pb de la semana anterior.

En el tramo corto, el rendimiento a 2 años bajó -9,5 pb durante la semana pasada, mientras que el rendimiento a 10 años descendió -8,3 pb y el rendimiento a 30 años cayó -6,8 pb en el extremo largo.

Según la herramienta FedWatch de CME Group, los mercados de futuros descuentan ahora una probabilidad del 6,5 % de que se produzca un recorte de tipos de 25 pb en la reunión del FOMC de junio, frente al 1,0 % de la semana pasada. Los operadores de futuros de fondos federales están descontando 2,1 pb de subidas de tipos en 2026, ligeramente por debajo de los 2,3 pb descontados hace una semana.

Al otro lado del Atlántico, en el Reino Unido, el miércoles el gilt a 10 años bajó -11,6 pb hasta el 4,948 %, mientras que durante los últimos siete días, ha descendido -15,3 pb.

Los rendimientos de los bonos soberanos de la zona euro registraron un descenso significativo el miércoles, ya que los inversores rebajaron sus expectativas de nuevas subidas de tipos por parte del BCE, ante el optimismo en torno a un posible acuerdo de paz entre EE. UU. e Irán.

El rendimiento alemán a dos años, que es sensible a los cambios en las perspectivas de los tipos de interés oficiales, bajó -11,2 pb hasta el 2,579 %, mientras que el rendimiento a 10 años descendió -5,9 pb hasta el 3,005 %, tras haber alcanzado el 3,133 % la semana pasada, su nivel más alto desde 2011. En el extremo largo de la curva alemana, el rendimiento a 30 años cayó -3,6 pb hasta el 3,543 %.

Según el índice de seguimiento salarial del Banco Central Europeo publicado el miércoles, las tendencias en el crecimiento de los salarios negociados en la zona euro se han mantenido prácticamente sin cambios desde el inicio del conflicto con Irán.

Los mercados monetarios sitúan el tipo de depósito del BCE en el 2,67 % para diciembre, frente a aproximadamente el 2,70 % de principios de sesión. El tipo de depósito actual se sitúa en el 2,0 %, y los mercados asignan una probabilidad de aproximadamente el 70 % a que se produzca la primera subida de tipos el mes que viene.

Durante la semana pasada, la curva de rendimiento alemana experimentó un empinamiento alcista, ya que los tipos a corto plazo cayeron más rápido que los de largo plazo. El rendimiento del Schatz a dos años bajó -17,3 pb, mientras que el rendimiento del Bund a 10 años descendió -10,6 pb. En el extremo largo del espectro de vencimientos, el rendimiento alemán a 30 años cayó -4,6 pb.

Los mercados monetarios asignan actualmente una probabilidad considerable a una subida de tipos del BCE en junio, mientras que tres subidas de 25 pb antes de finales de año están prácticamente descontadas en su totalidad.

El rendimiento del BTP italiano a 10 años bajó -13,2 pb el miércoles hasta el 3,739 %, ya que el diferencial sobre los Bunds alemanes se redujo en 9,6 pb hasta los 73,4 pb, frente a los 83,0 pb de la semana anterior. El rendimiento italiano a 10 años descendió -20,2 pb durante la semana.

El diferencial de rendimiento entre los Bunds alemanes y los gilts británicos a 10 años se situó en 194,3 pb el miércoles, lo que supone una caída de 4,7 pb durante los últimos siete días.

El diferencial entre los bonos del Tesoro estadounidense a 10 años y los Bunds alemanes es ahora de 134,6 pb, un aumento de 2,3 pb respecto a los 132,3 pb observados la semana pasada.

A lo largo de la semana, el rendimiento del OAT francés a 10 años ha bajado -14,8 pb. El diferencial entre este y el Bund alemán a 10 años se situó en 61,3 pb, 4,2 pb por debajo de los 65,5 pb de la semana pasada.

Materias primas

El oro al contado +1,46 % en lo que va de mes y +8,69 % en lo que va de año hasta situarse en 4.689,05 $ por onza

La plata al contado +4,88 % en lo que va de mes y +8,52 % en lo que va de año hasta situarse en 77,33 $ por onza

El crudo West Texas Intermediate -8,73 % en lo que va de mes y +67,58 % en lo que va de año hasta situarse en 96,21 $ por barril

El crudo Brent -10,59 % en lo que va de mes y +67,48 % en lo que va de año hasta situarse en 102,01 $ por barril

Ayer, los precios del oro alcanzaron su nivel más alto en más de una semana. El oro al contado subió un +2,92 % para cerrar la sesión en 4.689,05 dólares por onza, después de haber alcanzado anteriormente su nivel más alto desde el 27 de abril. Durante la semana pasada, los precios del oro han subido un +3,28 %.

La caída del índice del dólar, que bajó un -0,49 % hasta 98,01, abarató los metales cotizados en dólares para los inversores que operan en otras divisas.

La plata al contado también avanzó, con una subida del +6,91 % hasta los 77,33 dólares por onza. En el conjunto de la semana pasada, los precios de la plata han aumentado un +8,18 %.

El miércoles, tanto el WTI como el Brent cerraron con caídas de más del seis por ciento, tras los informes de que EE. UU. e Irán han realizado avances significativos hacia un entendimiento que podría facilitar nuevas negociaciones y poner fin al conflicto en curso.

Los futuros del crudo Brent bajaron 8,49 dólares, o un -7,68 %, hasta los 102,02 dólares por barril, mientras que los futuros del WTI descendieron 6,46 dólares, o un -6,29 %, para cerrar en 96,21 dólares por barril. Durante la semana pasada, el WTI ha cedido un -11,32 % y el Brent un -15,08 %.

Según un informe publicado el miércoles por la mañana por Axios, la Casa Blanca considera que está cerca de alcanzar un acuerdo con Irán sobre un memorando de entendimiento (MOU, por sus siglas en inglés) de una página destinado a poner fin a la guerra y establecer un marco para conversaciones nucleares más detalladas. EE. UU. espera recibir una respuesta de Irán sobre varias cuestiones críticas en las próximas 48 horas.

A mediodía del miércoles, nuevos informes apuntaban a que ambas partes estarían negociando un memorando de entendimiento que abriría la puerta a un periodo de diálogo de un mes orientado a poner fin a la guerra. Durante esos 30 días, Irán relajaría su control sobre el estrecho de Ormuz, mientras que EE. UU. aliviaría su bloqueo. Los principales puntos de desacuerdo incluyen el enriquecimiento de uranio, la retirada de uranio del territorio iraní y la insistencia de Teherán en mantener algún grado de autoridad sobre el estrecho de Ormuz.

Francia ha desplegado un grupo de ataque de portaaviones en el mar Rojo a la espera de una posible misión para garantizar el tráfico marítimo a través del estrecho de Ormuz. Mientras tanto, Irán ha pedido a la ONU que rechace una resolución respaldada por EE. UU. para abrir el estrecho.

En lo que respecta al suministro mundial de petróleo y las reservas, Rystad calcula que el mundo ha dejado de recibir cerca de 600 millones de barriles, una cifra que podría escalar hasta entre 1.200 y 2.000 millones de barriles antes de que la oferta se normalice, siempre que el transporte marítimo recupere su ritmo habitual antes de que acabe el mes.

Algunos analistas prevén que las reservas europeas alcancen niveles mínimos en el plazo de un mes, y una situación similar podría producirse en EE. UU. el 4 de julio o incluso antes. Las reservas de productos petrolíferos en el puerto de Fujairah han caído a mínimos históricos. Según la encuesta de producción de la OPEP de Bloomberg, la producción de petróleo de abril cayó a un mínimo de 36 años de 20,55 millones de barriles por día, lo que representa un descenso intermensual de 420.000 barriles, tras una caída de 8,6 millones de barriles en marzo.

Informe de la EIA. El último informe de la Agencia de Información Energética de EE. UU. (EIA, por sus siglas en inglés), publicado el miércoles, mostró que los suministros de crudo a las refinerías estadounidenses alcanzaron de media los 16,0 millones de barriles por día durante la semana que finalizó el 1 de mayo de 2026, es decir, 42.000 barriles por día menos que la media de la semana anterior. Las refinerías operaron al 90,1 % de su capacidad disponible. La producción de gasolina disminuyó durante la semana, con una media de 9,6 millones de barriles por día, al igual que la producción de combustibles destilados, que se situó en una media de 4,9 millones de barriles por día.

Las importaciones de crudo de EE. UU. alcanzaron de media los 5,5 millones de barriles por día la semana pasada, una caída de 273.000 barriles por día respecto a la semana anterior. Durante las últimas cuatro semanas, las importaciones de crudo se han situado en una media de 5,6 millones de barriles por día, un 2,4 % menos que en el mismo periodo del año anterior. Las importaciones totales de gasolina de motor la semana pasada alcanzaron de media los 755.000 barriles por día y las de combustibles destilados los 123.000 barriles por día.

Las reservas comerciales de crudo en EE. UU. retrocedieron 2,3 millones de barriles con respecto a la semana anterior, hasta los 457,2 millones, nivel que supera en aproximadamente un 1 % la media quinquenal para esta época del año. Por su parte, las reservas totales de gasolina cedieron 2,5 millones de barriles semanales y quedan un 4 % por debajo de dicha media, con la gasolina acabada al alza pero los componentes de mezcla en descenso.

Las reservas de combustibles destilados bajaron en 1,3 millones de barriles la semana pasada y se sitúan aproximadamente un 11 % por debajo de la media de los últimos cinco años. Las reservas comerciales totales de productos petrolíferos disminuyeron en 5,9 millones de barriles durante la semana. El suministro total de productos durante las últimas cuatro semanas ha alcanzado de media los 20,3 millones de barriles por día, un 2,6 % más que en el mismo periodo del año anterior. Durante las últimas cuatro semanas, el suministro de gasolina de motor ha alcanzado de media los 9,0 millones de barriles por día, un 1,0 % más que en el mismo periodo del año anterior. El suministro de combustibles destilados ha alcanzado de media los 3,8 millones de barriles por día en las últimas cuatro semanas, un 3,5 % más que en el mismo periodo del año anterior. Sin embargo, el suministro de combustible de aviación ha bajado un 6,2 % respecto al mismo periodo de cuatro semanas del año anterior.

Nota: los datos corresponden al 6 de mayo de 2026 a las 17.00 EDT

Datos clave que moverán los mercados

EUROPA

Jueves: pedidos industriales alemanes, ventas minoristas de la zona euro y discursos del vicepresidente del BCE, Luis de Guindos, los miembros del Comité Ejecutivo del BCE Frank Elderson e Isabel Schnabel y el economista jefe del BCE, Philip Lane

Viernes: producción industrial alemana y discursos del vicepresidente del BCE, Luis de Guindos, la presidenta del BCE, Christine Lagarde, los miembros del Comité Ejecutivo del BCE Piero Cipollone e Isabel Schnabel y el presidente del Bundesbank alemán, Joachim Nagel

Domingo: discurso del miembro del Comité Ejecutivo del BCE, Piero Cipollone

Martes: índice armonizado de precios al consumo de Alemania, encuestas de situación económica actual y sentimiento económico de Alemania del ZEW y encuesta de sentimiento económico de la zona euro

Miércoles: variación del empleo, PIB y producción industrial de la eurozona

REINO UNIDO

Martes: ventas minoristas comparables del BRC

Miércoles: discurso de la miembro del Comité de Política Monetaria del BoE, Catherine Mann

EE. UU.

Jueves: solicitudes iniciales y continuadas de subsidio por desempleo, productividad no agrícola, costes laborales unitarios y discursos del presidente de la Fed de Minneapolis, Neel Kashkari, la presidenta de la Fed de Cleveland, Beth Hammack, y el presidente de la Fed de Nueva York, John Williams

Viernes: empleo no agrícola, salario medio por hora, tasa de paro, tasa de participación laboral, tasa de subempleo U6, índice de expectativas del consumidor de Michigan, índice de confianza del consumidor de Michigan, expectativas de inflación a 1 y 5 años de la Universidad de Michigan y discurso de la gobernadora de la Fed, Lisa Cook

Sábado: discursos de la vicepresidenta de supervisión de la Fed, Michelle Bowman, la presidenta de la Fed de San Francisco, Mary Daly, el presidente de la Fed de Chicago, Austan Goolsbee, y el gobernador de la Fed, Christopher Waller

Lunes: ventas de viviendas existentes

Martes: IPC, declaración mensual de presupuesto y discursos del presidente de la Fed de Nueva York, John Williams, y el presidente de la Fed de Chicago, Austan Goolsbee

Miércoles: IPP y discurso del presidente de la Fed de Minneapolis, Neel Kashkari

JAPÓN

Jueves: ingresos laborales en efectivo y actas de la reunión de política monetaria del Banco de Japón

Miércoles: balanza por cuenta corriente

CHINA

Sábado: exportaciones, importaciones y balanza comercial

Lunes: IPC e IPP

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

¿Sigue siendo la tierra de las oportunidades?Diarias3 jul 2026

¿Sigue siendo la tierra de las oportunidades?Diarias3 jul 2026 June Equity Review - Calibrating the rotation withinRevisión mensual de renta variable2 jul 2026

June Equity Review - Calibrating the rotation withinRevisión mensual de renta variable2 jul 2026 ¿Cuál es el verdadero estado del mercado laboral estadounidense?Diarias2 jul 2026

¿Cuál es el verdadero estado del mercado laboral estadounidense?Diarias2 jul 2026 ¿Cuánta confianza genera realmente el mercado laboral?Diarias1 jul 2026

¿Cuánta confianza genera realmente el mercado laboral?Diarias1 jul 2026

Creado por profesionales. Para profesionales.