¿Empieza a acusar el calor el sector servicios?

Qué debemos observar hoy

Empresas que presentan sus informes de resultados hoy miércoles, 6 de mayo: Albemarle, Apollo Global Management, CF INdustries, CVS Health, DoorDash, Fastenal, Marriott International, NRG Energy, Kraft Heinz, Walt Disney, Uber Technologies y Warner Bros. Discovery

Datos clave que moverán los mercados hoy

UE: PMI de servicios y compuesto de HCOB de Francia, Alemania, Italia y la eurozona, IPP de la eurozona y discursos del economista jefe del BCE, Philip Lane, y del miembro del Comité Ejecutivo del BCE, Piero Cipollone

EE. UU.: variación del empleo de ADP y discursos del presidente de la Fed de Chicago, Austan Goolsbee, y del presidente de la Fed de San Luis, Alberto Musalem

Japón: actas de la reunión de política monetaria del BoJ y remuneración laboral en efectivo

Actualizaciones macroeconómicas mundiales

El ISM de servicios de abril cumple las expectativas, nuevos pedidos a la baja y precios sin cambios. El índice ISM de servicios de abril se situó en 53,6 puntos, ligeramente por debajo de la estimación de consenso de 53,7 y por debajo de la lectura de 54,0 de marzo. El índice de nuevos pedidos retrocedió mensualmente hasta 53,5 desde los 60,6 anteriores, aunque se mantuvo en territorio expansivo. El índice de plazos de entrega de los proveedores, por su parte, subió hasta 56,8 desde los 56,2 anteriores.

El índice de empleo mejoró hasta 48,0 desde los 45,2 anteriores, aunque siguió señalando contracción por segundo mes consecutivo. El índice de precios se mantuvo sin cambios en 70,7, su nivel más alto desde octubre de 2022.

Las respuestas de los encuestados reflejaron un panorama ligeramente negativo. Aunque los sectores de servicios, sanidad e infraestructuras mostraron resiliencia, estas ganancias se vieron contrarrestadas por la debilidad de la demanda de vivienda, el aplazamiento del gasto de capital y la persistencia de las presiones sobre los costes. Los factores geopolíticos también contribuyeron a una mayor cautela y a la prolongación de los plazos de recuperación.

El PMI de servicios final de S&P de abril se situó en 51,0 puntos, por debajo de la previsión de consenso de 52,1, aunque por encima de los 49,8 puntos registrados en marzo. El informe destacó el primer descenso de la demanda desde abril de 2024, provocado por las tensiones en Oriente Próximo y las presiones inflacionarias. No obstante, la actividad, el empleo y la confianza empresarial registraron modestas mejoras, mientras que los costes de los insumos y los precios de venta siguieron subiendo de forma significativa.

En otros datos, las ventas de viviendas nuevas en marzo se situaron en 682.000, superando la estimación de consenso de 655.000 y las 635.000 de febrero. Las ventas de viviendas unifamiliares alcanzaron las 635.000, lo que supone un incremento del 8,9 % respecto a enero. El precio medio de la vivienda nueva en marzo descendió hasta los 387.400 $, una caída del 5,3 % mensual.

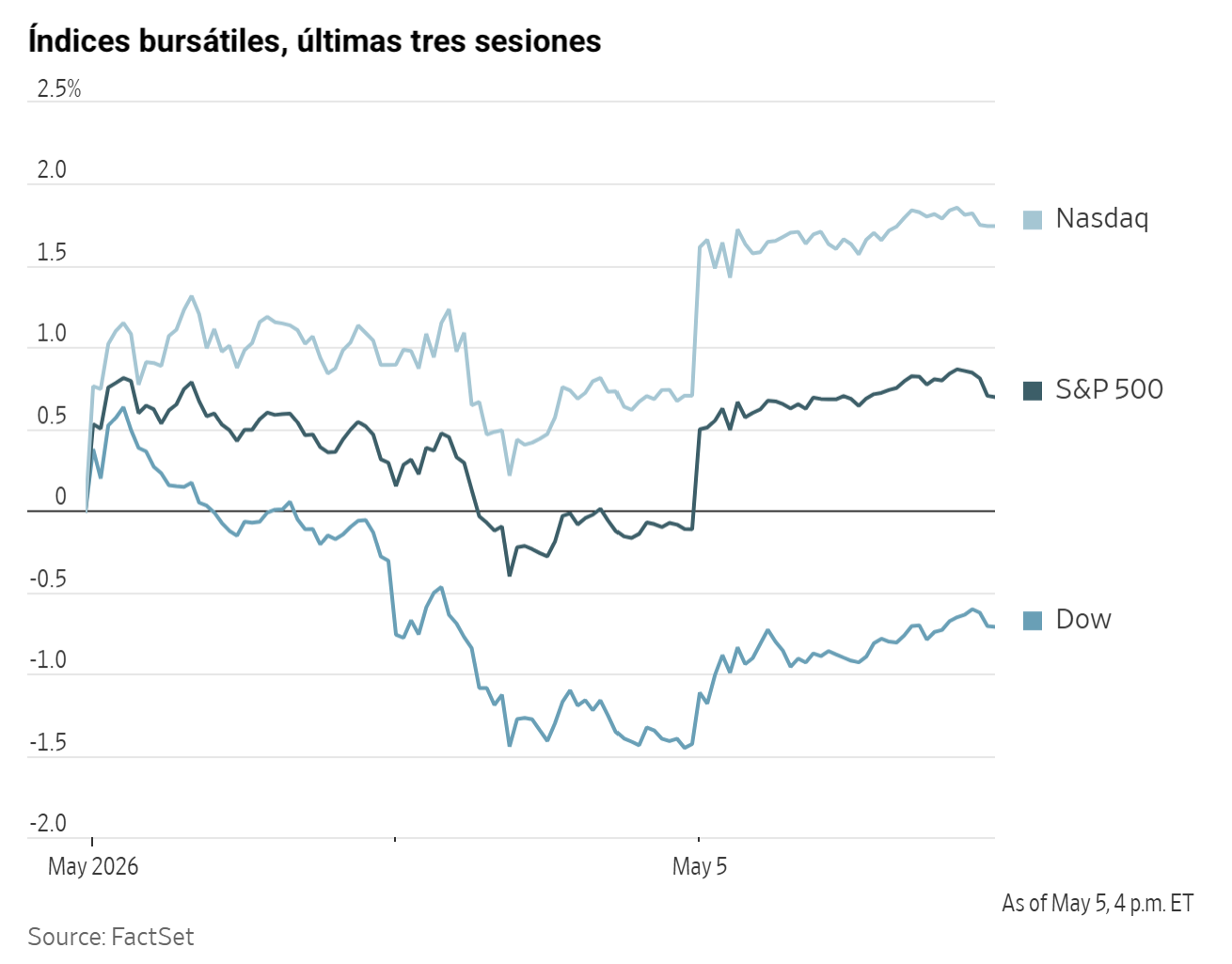

Índices bursátiles estadounidenses

El Dow Jones Industrial Average +0,73 %

El Nasdaq 100 +1,31 %

El S&P 500 +0,81 %, con todos los sectores del S&P 500 al alza

El martes, el entusiasmo de los inversores por el mercado de chips de memoria impulsó al Nasdaq Composite y al S&P 500 a nuevos máximos históricos, reforzando el mejor rendimiento del índice de semiconductores PHLX desde la era puntocom.

El índice de semiconductores ha subido un +53,70 % desde finales de marzo, su mejor rendimiento en 25 días desde marzo de 2000, en un momento en que los fabricantes de chips se esfuerzan por satisfacer la creciente demanda de dispositivos especializados esenciales para los avances en inteligencia artificial.

Las acciones de Sandisk, Micron y Qualcomm avanzaron cada una más de un diez por ciento, contribuyendo a una subida del +1,03 % del Nasdaq Composite, que tiene una fuerte ponderación en valores tecnológicos.

El S&P 500 subió un +0,81 %, cerrando los once sectores al alza, liderados por materiales y tecnologías de la información. El Dow Jones Industrial Average avanzó un +0,73 %, o 356,35 puntos. Además, el índice Russell 2000 de valores de pequeña capitalización escaló un +1,75 % hasta un nivel récord de 2.845,00 puntos.

En cuanto a noticias corporativas, las acciones de Intel y Samsung subieron tras un informe de Bloomberg que indicaba que Apple está considerando asociarse con ambas compañías para fabricar en EE. UU. los chips principales de sus dispositivos.

Por otro lado, Coinbase ha anunciado que tiene la intención de reducir su plantilla en aproximadamente un 14 %, citando la necesidad de gestionar los gastos ante la volatilidad del mercado y la rápida evolución de las tecnologías de inteligencia artificial.

Sector con mejores resultados del S&P 500

Materiales +1,67 %, donde DuPont +8,43 %, Smurfit Westrock +4,06 % y Freeport-McMoRan +3,80 %

Sector con peores resultados del S&P 500

Financiero +0,01 %, donde Fiserv -8,80 %, PayPal Holdings -7,74 % y Global Payments -3,25 %

Empresas de gran capitalización

Alphabet +1,22 %, Amazon +0,54 %, Apple +2,64 %, Meta Platforms -0,90 %, Microsoft -0,54 %, Nvidia -1,03 % y Tesla -0,81 %

Tecnologías de la información

Mejor rendimiento: Intel +12,92 %

Peor rendimiento: Palantir Technologies -6,93 %

Materiales y minería

Mejor rendimiento: DuPont +8,43 %

Peor rendimiento: Ball -6,27 %

Informes de resultados empresariales

Publicados el martes, 5 de mayo, a través de The Pulse, nuestra herramienta de noticias en tiempo real basada en inteligencia artificial. Disponible en exclusiva en la plataforma web de EXANTE

AMD ha informado de unos ingresos del 1T del ejercicio fiscal 2026 de 10.300 millones de dólares, superando el consenso de entre 9.850 y 9.890 millones, con unos beneficios por acción ajustados de 1,37 $, frente a los 1,28 a 1,29 $ esperados. Los ingresos del segmento de centros de datos alcanzaron los 5.800 millones de dólares, un +57 % interanual y por encima de las estimaciones de 5.600 millones. Las previsiones para el segundo trimestre se sitúan en un rango de 10.900 a 11.500 millones de dólares, frente al consenso de 10.520 millones, con un margen bruto ajustado de aproximadamente el 56 % y un margen operativo del 14 %, 4 puntos porcentuales más interanual. La dirección elevó sus perspectivas del mercado total disponible (TAM, por sus siglas en inglés) de CPU para servidores hasta un crecimiento anual superior al 35 %, alcanzando los 120.000 millones de dólares en 2030, impulsado por las CPU EPYC, las GPU Instinct y la demanda de inferencia de IA. La directora ejecutiva de la compañía, Lisa Su, declaró: "Hemos registrado un primer trimestre excepcional, impulsado por la aceleración de la demanda de infraestructura de IA, en la que los centros de datos se han convertido ya en el principal motor de nuestro crecimiento en ingresos y beneficios".

Occidental Petroleum ha informado de unos beneficios por acción ajustados del 1T de 2026 de 1,06 $, superando las estimaciones de 0,64 $, con unos ingresos de 5.100 millones de dólares que no alcanzaron el consenso de 5.600 millones, y un beneficio neto ajustado de 1.070 millones de dólares, por encima de las expectativas de 600,3 millones. La producción global media alcanzó los 1.426 miles de barriles equivalentes de petróleo diarios (MBEPD, por sus siglas en inglés). La compañía reafirmó sus previsiones de gasto de capital para el conjunto del ejercicio en el rango de 5.500 a 5.900 millones de dólares y ajustó sus perspectivas de producción anual hasta el rango de 1.410 a 1.460 MBEPD, desde los 1.420 a 1.480 MBEPD anteriores. Occidental Petroleum ha nombrado a un nuevo director ejecutivo.

PayPal ha informado de unos ingresos del primer trimestre de 8.350 millones de dólares, frente a las estimaciones de 8.050 millones, con unos beneficios por acción ajustados de 1,34 $, frente a los 1,27 $ estimados, y un volumen total de pagos (TPV, por sus siglas en inglés) de 464.000 millones de dólares, frente a los 447.000 millones estimados. El margen de transacción se situó en el 45,6 %, en línea con las estimaciones, y las cuentas activas al cierre del trimestre alcanzaron los 439 millones, frente a los 440 millones estimados. Las previsiones de beneficios por acción para el 2T se sitúan en 1,27 $, por debajo de las estimaciones de 1,33 $. El 29 de abril, el nuevo director ejecutivo de la empresa, Enrique Lores, anunció la separación de Venmo como unidad de negocio independiente mediante la reorganización de las líneas de reporte.

Pfizer ha informado de unos beneficios por acción ajustados del 1T de 2026 de 0,75 $, superando el consenso de Wall Street de 0,72 $, y unos ingresos de 14.450 millones de dólares, frente a las estimaciones de entre 13.800 y 13.840 millones. La compañía reafirmó sus previsiones para el conjunto del ejercicio 2026, con unos beneficios por acción ajustados de entre 2,80 y 3,00 $ e ingresos de entre 59.500 y 62.500 millones de dólares, con un crecimiento en los productos más recientes. La alianza entre Bristol-Myers Squibb y Pfizer ha llegado a un acuerdo con Mark Cuban Cost Plus Drug Company para distribuir Eliquis a través de su plataforma de medicamentos a bajo coste.

Super Micro Computer ha informado de unos beneficios por acción ajustados del 3T de 0,84 $, superando las estimaciones de 0,63 $, mientras que los ingresos se situaron en 10.240 millones de dólares, por debajo del consenso de 12.450 millones. El margen bruto ajustado fue del 10,1 %, superando el 6,75 % esperado. Las previsiones para el 4T apuntan a unos beneficios por acción ajustados de entre 0,65 y 0,79 $, frente a las estimaciones de 0,57 $, y unas ventas netas de entre 11.000 y 12.500 millones de dólares, frente a los 11.160 millones estimados. Las ventas netas para el conjunto del ejercicio se prevén en el rango de 38.900 a 40.400 millones de dólares, frente al objetivo anterior de al menos 40.000 millones. El director ejecutivo señaló que la transformación de Supermicro en proveedor integral de infraestructura para centros de datos se está acelerando, con una recuperación de los márgenes y un rápido crecimiento del negocio DCBBS (soluciones de construcción por bloques para centros de datos, por sus siglas en inglés).

DigitalOcean ha informado de unos ingresos del 1T de 2026 de 258 millones de dólares, superando el consenso de 250 millones, con unos beneficios por acción de 0,44 $, frente a los 0,26 $ estimados, un EBITDA de 105 millones frente a los 91 millones estimados y unos ingresos recurrentes anuales (ARR, por sus siglas en inglés) de 1.030 millones, frente a los 994 millones estimados. El ARR de clientes de IA alcanzó los 170 millones de dólares, un +221 % interanual. Las previsiones para el conjunto del ejercicio 2026 se elevaron hasta unos ingresos de 1.140 millones de dólares, frente a los 1.090 millones estimados, y unos beneficios por acción de 1,10 $, frente a los 0,97 $ estimados. El crecimiento de ingresos para el ejercicio 2027 se prevé en el 50 %, frente al 31 % estimado. La compañía amplió su línea de crédito hasta los 413 millones de dólares.

MicroStrategy registró en el primer trimestre de 2026 unas pérdidas por acción de -38,20 $, muy por debajo del consenso de -18 $, aunque los ingresos de 124,3 millones de dólares se situaron en línea con las estimaciones de entre 120 y 125 millones. La pérdida total ascendió a 12.500 millones de dólares, mientras sus tenencias de bitcoin se mantuvieron sin cambios en 818.334 BTC, valorados en 64.000 millones, y el efectivo equivalente se situó en 2.210 millones, por debajo de los 3.420 millones esperados. En la conferencia de resultados, Michael Saylor abrió la puerta a vender parte del bitcoin para financiar dividendos: "Probablemente venderemos algo de bitcoin para pagar un dividendo, simplemente para inocular al mercado y enviar el mensaje de que lo hemos hecho".

Lumentum Holdings ha informado de unos ingresos del 3T de 808 millones de dólares, frente a las estimaciones de 810 millones, con unos beneficios por acción de 2,37 $, frente a los 2,27 $ estimados, un beneficio operativo de 261 millones, frente a los 246 millones estimados y un margen bruto del 48 %, frente al 45 % estimado. Las previsiones para el cuarto trimestre incluyen unos ingresos de 985 millones de dólares, frente a las estimaciones de 916 millones, unos beneficios por acción de 2,95 $, frente a los 2,75 $ estimados y un margen operativo del 36 %, frente al 32 % estimado.

Astera Labs ha informado de unos ingresos del 1T de 308 millones de dólares, frente al consenso de 292 millones, con unos beneficios por acción de 0,61 $, frente a los 0,55 $ estimados, un beneficio operativo de 112 millones, frente a los 101 millones estimados y un margen bruto del 76 %, frente al 70 % estimado. Las previsiones para el 2T incluyen unos ingresos de 360 millones de dólares, frente a los 310 millones estimados, unos beneficios por acción de 0,69 $ frente a los 0,55 $ estimados, un beneficio operativo de 133 millones, frente a los 104 millones estimados y un margen bruto del 73 %, frente al 72 % estimado.

Índices bursátiles europeos

El CAC 40 +1,08 %

El DAX +1,71 %

El FTSE 100 -1,40 %

Materias primas

El oro al contado +0,84 % hasta situarse en 4.556,04 $ la onza

La plata al contado -0,53 % hasta situarse en 72,33 $ la onza

El West Texas Intermediate -2,35 % hasta situarse en 102,67 $ el barril

El crudo Brent -2,93 % hasta situarse en 110,50 $ el barril

El martes, los precios del oro rebotaron impulsados principalmente por las compras de oportunidad tras el fuerte retroceso del lunes, en un contexto de tensiones geopolíticas persistentes en Oriente Próximo.

El oro al contado avanzó un +0,84 % hasta situarse en 4.556,04 $ por onza, recuperándose desde el mínimo desde el 31 de marzo tocado el lunes.

La plata al contado, por el contrario, retrocedió un -0,53 % hasta los 72,33 $ por onza.

Los precios del petróleo, por su parte, cayeron el martes, un día después de que EE. UU. iniciara operaciones para reabrir el estrecho de Ormuz al tráfico marítimo, aunque los continuos enfrentamientos entre EE. UU. e Irán limitaron el alcance del descenso.

Los futuros del crudo Brent cedieron 3,34 $, o un -2,93 %, hasta los 110,50 $ por barril, mientras que el WTI estadounidense bajó 2,47 $, o un -2,35 %, hasta los 102,67 $.

Irán prolongó sus ataques contra los Emiratos Árabes Unidos durante la noche y a lo largo del martes. El secretario de Defensa de EE. UU., Hegseth, declaró que existe una ruta segura disponible a través del estrecho y reafirmó que el alto el fuego con Irán sigue en vigor. Cuando se le preguntó sobre posibles acciones de Irán que pudieran romper el alto el fuego, el presidente de EE. UU. respondió: "Ya veremos".

Trump señaló asimismo que las declaraciones públicas de Irán sobre un posible acuerdo difieren significativamente de sus comunicaciones privadas. El Ministerio de Asuntos Exteriores de Arabia Saudí emitió un comunicado expresando su preocupación por la escalada militar en la región y subrayando la necesidad de restablecer la libre navegación por el estrecho. Mientras tanto, los miembros del Consejo de Seguridad de la ONU han iniciado conversaciones sobre un borrador de resolución respaldado por EE. UU. y Bahréin, que podría derivar en sanciones contra Irán y potencialmente autorizar el uso de la fuerza.

De acuerdo con S&P Global, las existencias mundiales de crudo en abril descendieron en aproximadamente 200 millones de barriles, o 6,6 millones de barriles diarios. La firma estimó que la destrucción de demanda por los elevados precios alcanzó los 5,0 millones de barriles diarios en abril, el mayor descenso desde el inicio de la pandemia de covid-19.

El director ejecutivo de Chevron declaró el lunes por la noche que se esperan escaseces físicas de petróleo a escala mundial como consecuencia de las perturbaciones en el estrecho. Diamondback Energy señaló que existe un desequilibrio real entre oferta y demanda y que las señales de precios resultantes están llevando a la compañía a considerar un incremento de la producción.

Además, drones ucranianos atacaron la refinería de Kirishi, cerca de la costa báltica rusa, provocando un incendio en la instalación.

Nota: los datos corresponden al 5 de mayo de 2026 a las 16.00 EDT

Divisas

El EUR +0,03 % para situarse en 1,1690 $

La GBP +0,05 % para situarse en 1,3534 $

El bitcoin +1,44 % para situarse en 81.409,54 $

El ethereum +0,62 % para situarse en 2.375,36 $

El martes, el dólar registró un modesto avance mientras los inversores evaluaban los últimos avances en torno al conflicto con Irán. El yen se debilitó en una sesión de escasa actividad, tras el presunto tirón de Tokio de la semana pasada que reforzó temporalmente la divisa.

El índice del dólar subió un +0,02 % hasta 98,49, prolongando la ganancia del +0,27 % del lunes. El euro avanzó un +0,03 % hasta 1,1690 $ y la libra esterlina subió un +0,05 % hasta 1,3534 $.

El dólar cerró la sesión con una subida del +0,44 % hasta los 157,84 yenes, tras tocar un mínimo de sesión de 155,69 yenes anteriormente durante el día.

Los datos del viernes indicaron que Tokio gastó aproximadamente 35.000 millones de dólares para apoyar al yen la semana pasada, aunque los analistas mantienen su escepticismo sobre la eficacia de tales medidas para proporcionar un alivio sostenido a la divisa.

El fuerte repunte del yen del lunes avivó la especulación sobre una posible nueva intervención de las autoridades japonesas, especialmente tras las advertencias de la semana pasada sobre posibles acciones durante el periodo festivo de la Semana Dorada.

Renta fija

El bono estadounidense a 10 años -1,3 pb hasta alcanzar el 4,429 %

El bono alemán a 10 años -2,8 pb hasta alcanzar el 3,064 %

El gilt británico a 10 años +9,3 pb hasta alcanzar el 5,064 %

El martes, los rendimientos del Tesoro de EE. UU. bajaron a lo largo de toda la curva ante la moderación de los precios del petróleo.

El rendimiento del bono del Tesoro a 10 años descendió -1,3 pb hasta alcanzar el 4,429 %, tras el máximo del lunes en el 4,464 %, su nivel más alto desde el 27 de marzo. El rendimiento del bono del Tesoro a 30 años cayó -2,8 pb hasta el 4,989 %, después de haber tocado el 5,036 % el lunes, un nivel no visto desde el 17 de julio. El rendimiento del bono del Tesoro a dos años, barómetro habitual de las expectativas sobre el tipo de los fondos de la Fed, cedió -1,2 pb hasta el 3,950 %, después de haber tocado el lunes el 3,993 %, su nivel más alto desde el 27 de marzo.

La semana trae consigo varios informes sobre el mercado laboral, con el informe de empleo del Gobierno del viernes como punto culminante. El consenso de los economistas apunta a un incremento de 62.000 nóminas no agrícolas.

La curva de rendimiento del Tesoro de EE. UU., medida por el diferencial entre los rendimientos a dos y diez años, se situó en 47,9 pb.

De acuerdo con la herramienta FedWatch de CME Group, los operadores de futuros de fondos de la Fed descuentan ahora 7,0 pb de subidas de tipos en 2026, frente a los 5,4 pb de recortes descontados hace una semana. Asimismo, asignan una probabilidad del 4,0 % a una bajada de tipos de 25 pb en la reunión del FOMC de junio, frente al 2,6 % de la semana anterior.

Los rendimientos de los bonos soberanos de la eurozona también bajaron ligeramente el martes.

El rendimiento del bono alemán a 10 años descendió -2,8 pb hasta el 3,064 %, tras el incremento de +5,1 pb de la sesión anterior. El rendimiento alemán a dos años, que es sensible a los tipos de interés, cayó -4,1 pb hasta el 2,691 %, justo por debajo del máximo de un mes de 2,760 % alcanzado la semana pasada. En el extremo largo, el rendimiento alemán a 30 años retrocedió de forma marginal -0,6 pb hasta el 3,579 %.

El BCE mantuvo los tipos sin cambios la semana pasada, aunque el debate interno apuntó hacia una posible subida, con los responsables de política monetaria señalando que un mayor endurecimiento podría estar justificado en junio.

El rendimiento italiano a 10 años bajó -6,2 pb hasta el 3,871 %, mientras que el diferencial frente al bono alemán a 10 años se estrechó 3,4 pb hasta los 80,7 pb.

Nota: los datos corresponden al 5 de mayo de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

¿Sigue siendo la tierra de las oportunidades?Diarias3 jul 2026

¿Sigue siendo la tierra de las oportunidades?Diarias3 jul 2026 June Equity Review - Calibrating the rotation withinRevisión mensual de renta variable2 jul 2026

June Equity Review - Calibrating the rotation withinRevisión mensual de renta variable2 jul 2026 ¿Cuál es el verdadero estado del mercado laboral estadounidense?Diarias2 jul 2026

¿Cuál es el verdadero estado del mercado laboral estadounidense?Diarias2 jul 2026 ¿Cuánta confianza genera realmente el mercado laboral?Diarias1 jul 2026

¿Cuánta confianza genera realmente el mercado laboral?Diarias1 jul 2026

Creado por profesionales. Para profesionales.