¿Es hora de que los inversores se planteen la prima de estrangulamiento?

Los mercados en abril

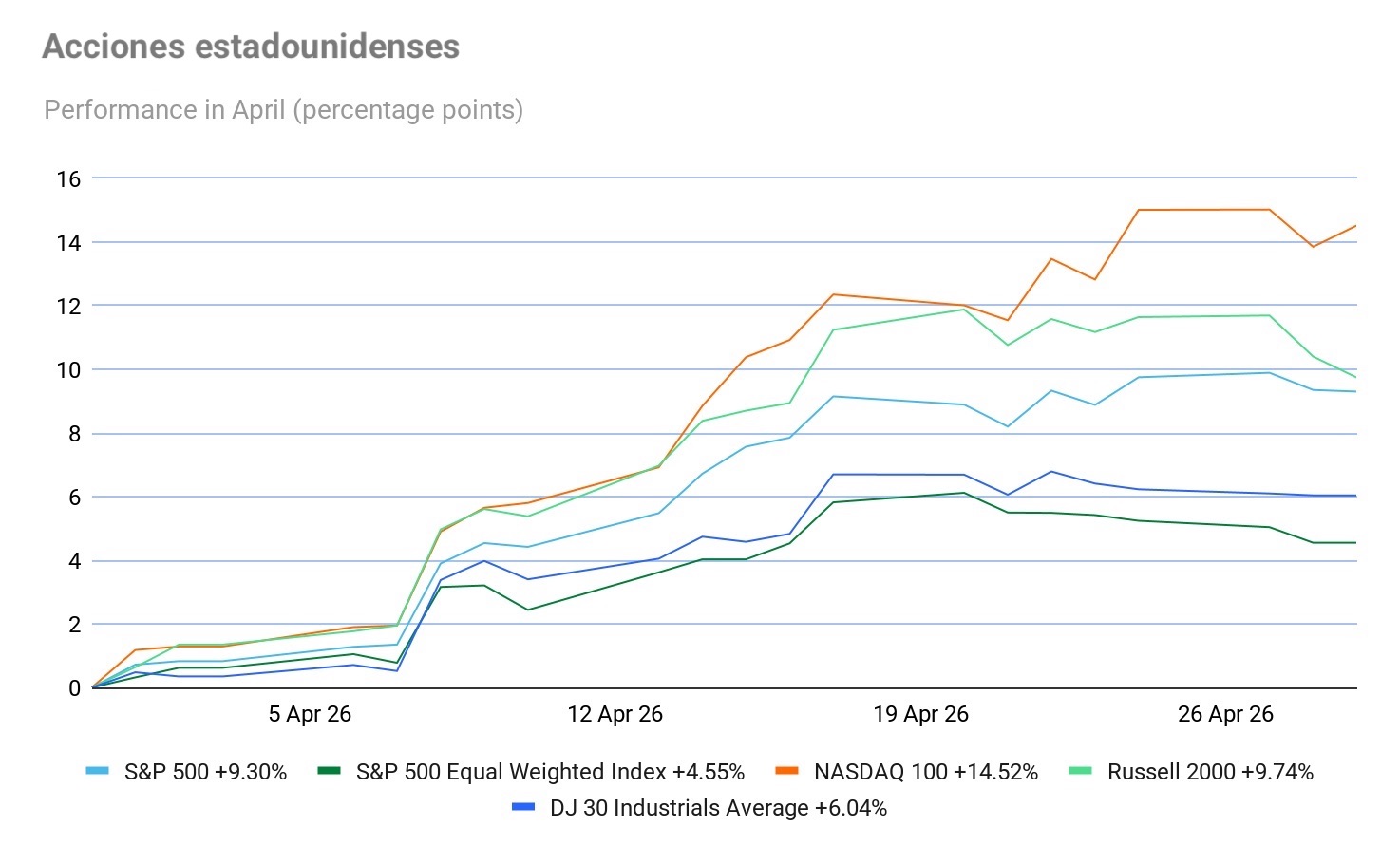

Abril ha sido un mes de máximos históricos para los mercados de renta variable de EE. UU., con el S&P 500 y el Nasdaq alcanzando nuevos récords impulsados por el avance generalizado de las grandes tecnológicas ante unas expectativas positivas de beneficios por acción. El rendimiento en lo que va de mes: el S&P 500 +9,30 %, el Nasdaq 100 +14,52 %, el Dow Jones Industrial Average +6,04 % y el Russell 2000 +8,86 %.

Los mercados de bonos mundiales vieron subir los rendimientos este mes, ya que la incertidumbre en torno a las expectativas de inflación mantuvo a los bancos centrales en una postura de cautela. No obstante, también se produjo un aplanamiento de los rendimientos en EE. UU., ya que la curva se estrechó 4,4 pb y el diferencial entre los rendimientos a dos y diez años se situó en 46,9 pb el miércoles, frente a los 51,3 pb de finales de marzo, lo que refleja una creciente incertidumbre inversora y una menor confianza en el crecimiento económico futuro. La Fed y el BoJ mantuvieron los tipos sin cambios, advirtiendo al mismo tiempo de que el encarecimiento de la energía a nivel mundial derivado de la guerra con Irán está impulsando la inflación al alza, mientras que el Banco de Japón ha revisado al alza sus estimaciones de inflación ante los riesgos de oferta generados por el conflicto. El dólar estadounidense acumula pérdidas durante el mes pese a recuperar terreno en la recta final, ya que el índice del dólar ha cedido un -0,92 % en lo que va de mes, lastrado por la caída de la demanda de activos refugio ante la continuidad del alto el fuego, el mayor apetito por el riesgo y el resurgimiento de las preocupaciones en torno a los niveles de deuda de EE. UU. y las presiones políticas sobre la Fed. El oro volvió a caer en abril, ya que las expectativas de un entorno de tipos más altos durante más tiempo y la subida de los rendimientos restaron atractivo al metal precioso, que no genera rendimientos.

Panorama económico

EE. UU. Los datos económicos de EE. UU. han resultado algo contradictorios en abril. El mercado laboral parece mantenerse relativamente estable, ya que las nóminas no agrícolas aumentaron en 178.000 puestos en marzo, el mayor incremento desde finales de 2024, tras revisarse a la baja el dato de febrero hasta una caída de 133.000, uno de los mayores descensos desde la pandemia de la covid. No obstante, las nóminas crecieron de media en 68.000 puestos mensuales durante el primer trimestre, de acuerdo con los datos de la Oficina de Estadísticas Laborales. La tasa de desempleo bajó hasta el 4,3 %, mientras que la tasa de participación, es decir, la proporción de la población que trabaja o busca empleo, cayó hasta el 61,9 % en marzo, su nivel más bajo desde 2021. Además, según ADP, el empleo en el sector privado aumentó en 62.000 puestos en marzo y los salarios subieron un 4,5 % interanual. En cuanto al crecimiento, la actividad empresarial repuntó en abril tras la práctica estagnación de marzo provocada por el estallido de la guerra con Irán. El índice PMI compuesto preliminar de S&P Global para abril se situó en 52,0 puntos, un máximo de tres meses, frente a la lectura de 50,3 de marzo, poniendo de manifiesto una aceleración del crecimiento económico al inicio del segundo trimestre. La moderación de la demanda llevó al PMI de servicios preliminar a situarse en solo 51,3 puntos, aunque, pese a subir desde los 49,8 de marzo y marcar un máximo de dos meses, los nuevos pedidos apenas avanzaron y al ritmo más lento de los últimos dos años, arrastrados por el descenso de las exportaciones. El PMI manufacturero preliminar, por su parte, subió hasta 54,0 puntos, desde los 52,3 de marzo, alcanzando un impresionante máximo de 47 meses, aunque al menos en parte impulsado por la acumulación de existencias de seguridad ante las compras de emergencia previas a nuevas subidas de precios y escaseces de suministro. En el frente del consumo, la encuesta de confianza de la Universidad de Michigan de abril indica que el sentimiento del consumidor estadounidense volvió a caer este mes, desde los 53,3 de marzo hasta los 49,7, un descenso del 6,6 %. Las expectativas sobre las condiciones empresariales empeoraron tanto a corto como a largo plazo. Las expectativas de inflación a un año se dispararon desde el 3,8 % de marzo hasta el 4,7 %, mientras que las expectativas de inflación a largo plazo escalaron hasta el 3,5 % en abril, su lectura más alta desde octubre de 2025. La inflación anualizada subió hasta el 3,3 % en marzo, un salto significativo desde el 2,4 % de febrero, de acuerdo con la Oficina de Estadísticas Laborales, con un incremento mensual del +0,9 % en términos desestacionalizados tras el +0,3 % observado en febrero. El IPC subyacente anualizado se situó en el +2,6 % interanual y el +0,2 % mensual. Sin embargo, la medida de inflación preferida de la Fed, el índice de precios del PCE (gasto en consumo personal, por sus siglas en inglés) subyacente, se situó en el +3 % en febrero y en el +0,4 % mensual.

UE. La zona euro empieza a mostrar señales de estanflación, con una inflación general que se prevé cercana al 3 % en abril, impulsada por el shock energético. Se espera que los precios subyacentes se mantengan relativamente estables por ahora en torno al 2,6 %, aunque las presiones de precios probablemente se intensificarán a lo largo de 2026 a medida que los costes energéticos se trasladen con retraso a través de efectos secundarios. La inflación general de la eurozona en marzo subió hasta el 2,6 % interanual, frente al 1,9 % de febrero, mientras que la inflación subyacente bajó ligeramente desde el 2,4 % interanual de febrero hasta el 2,3 % en marzo. El indicador de servicios, muy seguido por el mercado, cayó al 3,2 % desde el 3,4 % de febrero. Según una estimación preliminar de Eurostat, se espera que la inflación anual de la zona euro se sitúe en el 3,0 % en abril de 2026, frente al 2,6 % de marzo. Las expectativas de inflación entre los consumidores de la zona euro también se dispararon en marzo: la encuesta de expectativas del consumidor del BCE indica que las expectativas de inflación a doce meses vista subieron hasta el 4 %, frente a las expectativas de una subida del 2,3 % en febrero. Las expectativas de inflación a tres años aumentaron hasta el 3,0 % desde el 2,5 %, mientras que las expectativas a cinco años también subieron en marzo, hasta el 2,4 % desde el 2,3 % observado en febrero. En términos de crecimiento de la zona euro, la guerra con Irán y la incertidumbre que genera están llevando a la economía hacia territorio contractivo mientras la inflación sube con fuerza. El PMI compuesto preliminar de S&P para la eurozona cayó hasta los 48,6 puntos desde los 50,7 de marzo, tocando un mínimo de 17 meses. El PMI de servicios preliminar se situó en 47,4, frente a los 50,2 de marzo, un mínimo de 62 meses. Sin embargo, la producción manufacturera aumentó, ya que el PMI manufacturero preliminar subió hasta 52,2 puntos, frente a los 51,6 de marzo, lo que representa un máximo de 47 meses. La guerra en Oriente Próximo ha generado fuertes retrasos en las cadenas de suministro del sector manufacturero de la eurozona, con plazos de entrega de los proveedores que se han alargado hasta su nivel más alto desde julio de 2022. Los fabricantes se están beneficiando principalmente de una demanda de bienes impulsada por la acumulación de inventarios, mientras las empresas se apresuran a asegurar compras ante el riesgo de nuevas subidas de precios o escasez de suministro. El empleo en servicios subió ligeramente, mientras que el manufacturero registró un descenso. Tal y como ha señalado Eurostat, la tasa de desempleo desestacionalizada de la zona euro se situó en el 6,2 % en febrero de 2026, el último dato disponible, frente al 6,1 % de enero.

Lo que está claro es que los consumidores europeos están perdiendo confianza. Según la Comisión Europea, la confianza del consumidor en la zona euro se desplomó en abril, ya que la estimación preliminar del indicador de confianza del consumidor cayó 4,2 puntos porcentuales hasta -20,6, marcadamente por debajo de su media a largo plazo y alcanzando su nivel más bajo desde el cambio de año 2022/23.

Reino Unido. La economía del Reino Unido da señales de recuperación tras la desaceleración provocada por la guerra con Irán, aunque empiezan a surgir riesgos en el horizonte. Según la Oficina Nacional de Estadística, la tasa de desempleo descendió 0,2 puntos porcentuales hasta el 4,9 %, mientras que la inactividad económica aumentó 0,3 puntos hasta el 21 %. El PMI compuesto preliminar de S&P Global subió a 52,0 en abril desde los 50,3 puntos de marzo, alcanzando un máximo de dos meses. El PMI de servicios preliminar también avanzó hasta los 52,0 puntos desde los 50,5, mientras que el PMI manufacturero preliminar registró el mayor repunte, escalando hasta los 53,6 desde los 51,0 y marcando su nivel más alto en 47 meses. Sin embargo, persisten importantes señales de advertencia. La inflación de los costes de los insumos continuó acelerándose hasta su punto más alto desde noviembre de 2022, impulsada principalmente por un fuerte aumento de los precios de las materias primas en el sector manufacturero. Este movimiento parece vinculado a la acumulación preventiva de inventarios por parte de las empresas, que buscan adelantarse a nuevas subidas de precios y posibles restricciones de suministro. Además, el empleo en el sector privado cayó por decimonoveno mes consecutivo en abril, aunque el ritmo de destrucción fue el más moderado desde octubre de 2025. Al mismo tiempo, el optimismo empresarial entre las compañías privadas británicas descendió hasta su segundo nivel más bajo desde diciembre de 2022, afectado por la persistencia de las presiones inflacionarias y su impacto sobre las expectativas de actividad futura.

La inflación en el Reino Unido continúa por encima del objetivo del Banco de Inglaterra (BoE). El IPC general aumentó hasta el 3,3 % en marzo, frente al 3,0 % registrado en febrero, mientras que en términos mensuales subió un 0,7 %, por encima del 0,3 % observado en marzo de 2025. La inflación subyacente se moderó ligeramente hasta el 3,1 % en marzo de 2026, desde el 3,2 % de febrero. Al mismo tiempo, los datos de marzo reflejaron que la inflación en el conjunto de los doce meses hasta ese mes se elevó al 4,5 %, frente al 4,3 % registrado en los doce meses hasta febrero.

Índices bursátiles mundiales

EE. UU.

El S&P 500 +9,30 % en lo que va de mes y +4,24 % en lo que va de año

El Nasdaq 100 +14,52 % en lo que va de mes y +7,67 % en lo que va de año

El Dow Jones Industrial Average +6,04 % en lo que va de mes y +2,24 % en lo que va de año

El NYSE Composite +3,00 % en lo que va de mes y +3,40 % en lo que va de año

Fuente: FactSet

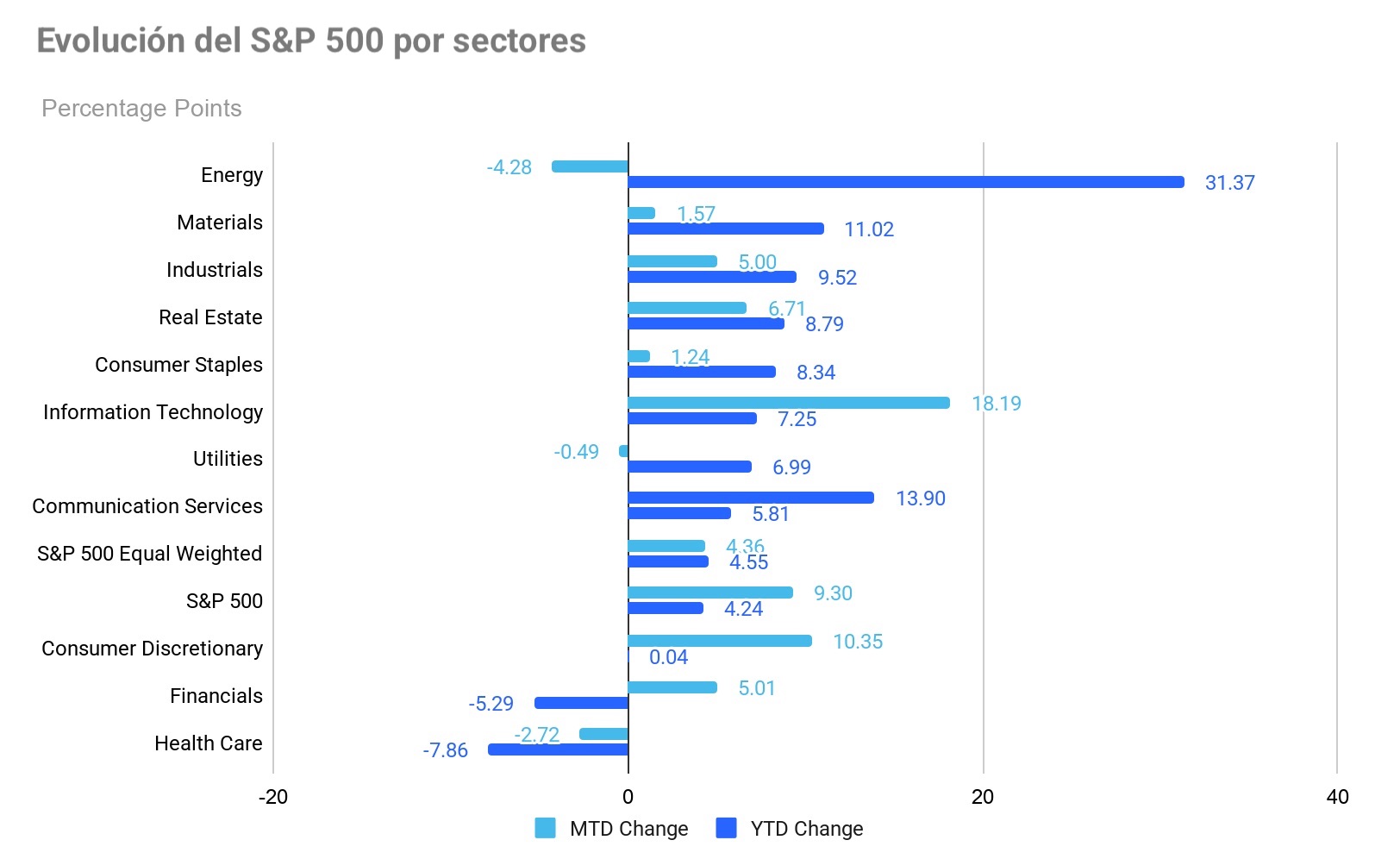

La versión igualmente ponderada del S&P 500 ha subido un +4,36 % en lo que va de abril, 4,94 puntos porcentuales por debajo del índice de referencia.

El sector de tecnologías de la información del S&P 500 lidera el rendimiento en lo que va de abril, con un alza del +18,19 % en el mes y del +7,25 % en lo que va de año, mientras que el sector de energía ha tenido el peor comportamiento, con una caída del -4,28 % en el mes y una subida del +31,37 % en lo que va de año.

El miércoles, el S&P 500 cayó un -0,04 %, el Nasdaq Composite avanzó un +0,04 % y el Dow Jones Industrial Average retrocedió un -0,57 %.

En cuanto a noticias corporativas, Qualcomm, el principal fabricante de procesadores para smartphones, ha publicado unas perspectivas contenidas para el periodo actual, lo que subraya aún más el impacto de la escasez de chips de memoria que afecta a todo el sector en el segmento de dispositivos móviles.

Ford Motor ha elevado sus previsiones de beneficios para el conjunto del año, atribuyendo la mejora a la sólida demanda de sus camionetas pickup y SUV de alto margen, que se espera compense el impacto de un significativo e imprevisto encarecimiento de las materias primas.

Mattel ha superado las expectativas de ingresos en el primer trimestre, impulsada por la fuerte demanda de los coches en miniatura Hot Wheels y los juegos de construcción, que compensó las menores ventas de muñecas Barbie y productos preescolares de Fisher-Price.

Europa

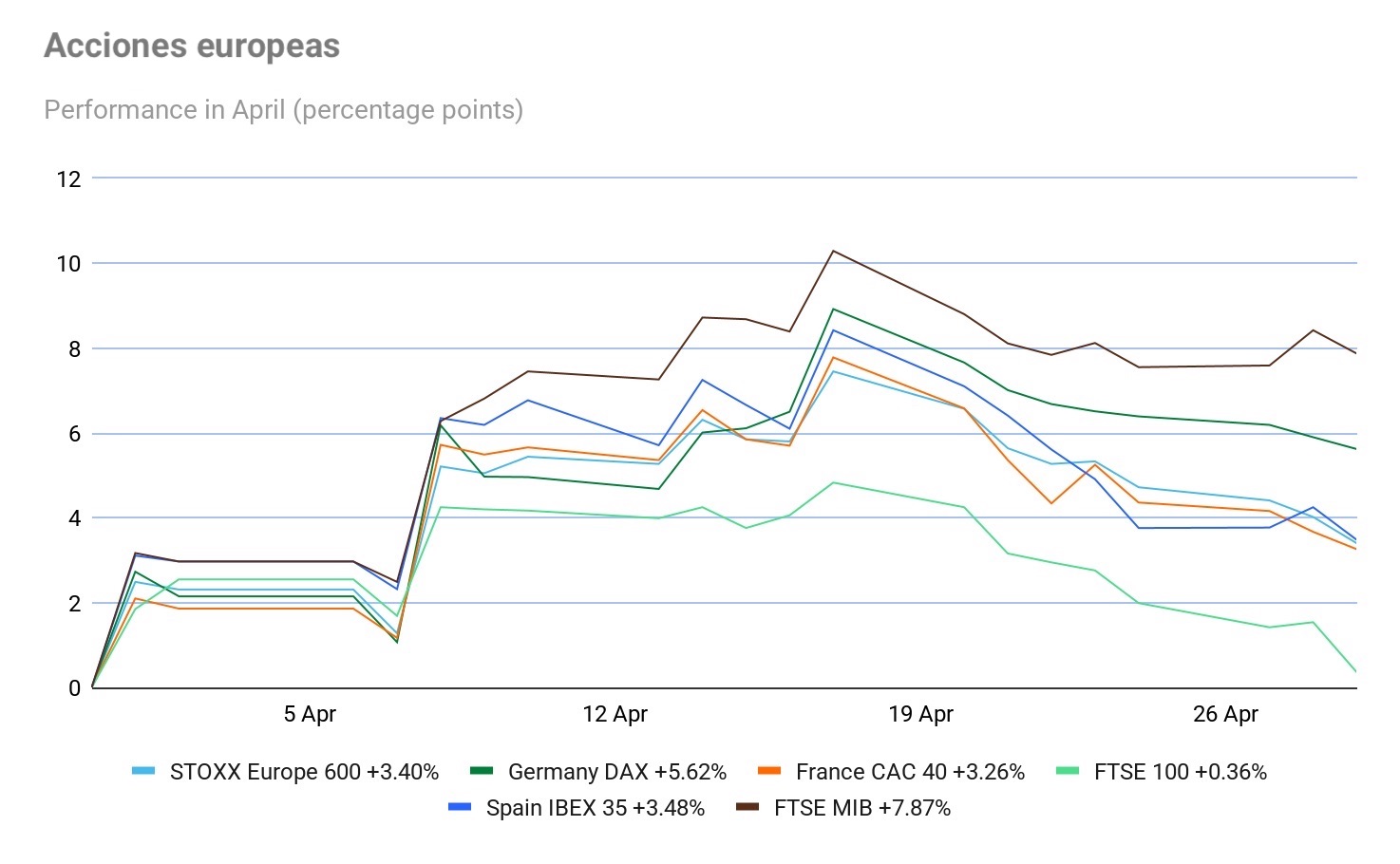

El Stoxx 600 +3,40 % en lo que va de mes y +1,82 % en lo que va de año

El DAX +5,62 % en lo que va de mes y -2,19 % en lo que va de año

El CAC 40 +3,26 % en lo que va de mes y -0,95 % en lo que va de año

El FTSE 100 +0,36 % en lo que va de mes y +2,84 % en lo que va de año

El IBEX 35 +3,48 % en lo que va de mes y +1,94 % en lo que va de año

El FTSE MIB +8,42 % en lo que va de mes y +6,89 % en lo que va de año

Fuente: FactSet

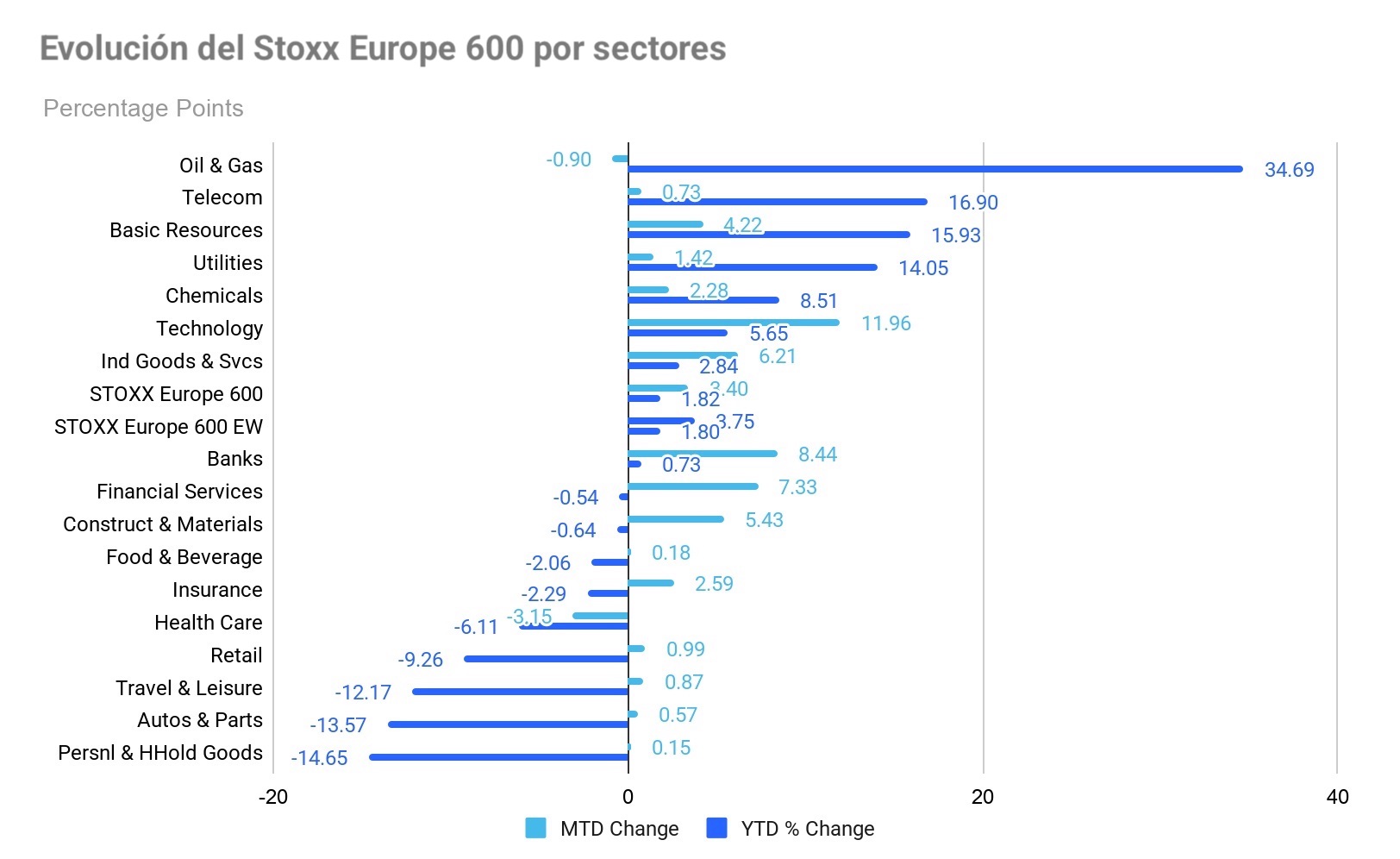

En Europa, la versión igualmente ponderada del Stoxx 600 ha subido un +3,75 % en lo que va de mes, 0,35 puntos porcentuales por encima del índice de referencia.

El sector de tecnología del Stoxx 600 lidera el rendimiento, con un alza del +11,96 % durante el mes y del +5,65 % en lo que va de año, mientras que el sector de salud ha registrado el peor comportamiento, con una caída del -3,15 % durante el mes y del -6,11 % en lo que va de año.

El petróleo y el gas emergieron como uno de los sectores líderes el miércoles, respaldados por la firmeza de los precios del crudo ante las persistentes tensiones geopolíticas en Oriente Próximo y el bloqueo continuado del estrecho de Ormuz. En el frente de los resultados, TotalEnergies repuntó tras superar las estimaciones de beneficio neto ajustado y EBITDA del 1T, anunciando además incrementos tanto en su dividendo como en su programa de recompra de acciones, respaldados por un sólido rendimiento en el segmento de trading downstream. De forma similar, las acciones de Neste avanzaron tras informar de sólidos márgenes renovables y superar ampliamente las métricas clave del trimestre, confirmando también sus previsiones para el conjunto del año.

Las telecomunicaciones cotizaron al alza, impulsadas por la fortaleza de los proveedores de equipos. Appear subió con fuerza gracias a unos resultados sólidos del 1T y unas perspectivas optimistas, aunque Hexatronic retrocedió por la volatilidad de sus márgenes. Los proveedores de servicios mostraron menos resiliencia, ya que Royal KPN cayó tras no alcanzar las estimaciones de beneficios y ofrecer unas perspectivas de EBITDA más moderadas.

Los servicios financieros se vieron respaldados por los resultados de UBS, que informó de un incremento del 80 % en los beneficios del 1T, una sólida posición de capital y avances en la integración de Credit Suisse, junto con la confirmación de un programa de recompra de acciones por 3.000 millones de dólares. Deutsche Bank superó las estimaciones del 1T, aunque retrocedió ante el aumento de las pérdidas crediticias y las preocupaciones sobre los ratios de capital. Amundi y Santander informaron de fuertes entradas de capital e ingresos por comisiones resistentes durante el trimestre, aunque las provisiones por financiación de automóviles pesaron sobre la rentabilidad.

El sector tecnológico protagonizó una modesta recuperación tras las caídas de la sesión anterior, beneficiándose del entusiasmo global por la IA y las plataformas digitales. Las empresas estadounidenses NXP Semiconductors y Seagate presentaron resultados y perspectivas positivos, reflejando la demanda sostenida de chips de memoria y soluciones de almacenamiento de datos. En recursos básicos, la atención se centró en Norsk Hydro, que superó las expectativas en unos mercados ajustados por las perturbaciones relacionadas con Irán, mientras que Thyssenkrupp se benefició de la adquisición de TK Elevator por parte de Kone por 29.400 millones de euros.

El sector minorista fue el de peor comportamiento, con los minoristas de moda bajo presión. Salvatore Ferragamo cayó tras una iniciación de cobertura negativa por parte de un analista, que citó retos estructurales y una exposición limitada al mercado chino. En el lado positivo, Adidas avanzó tras superar las estimaciones del primer trimestre, impulsada por la fuerte demanda de ropa deportiva y la confirmación de sus previsiones a largo plazo, mientras que Halfords se disparó tras superar las previsiones de ventas para el conjunto del año y emitir unas perspectivas optimistas.

Los seguros tuvieron un rendimiento inferior, ya que tanto las aseguradoras de vida como las de no vida afrontaron vientos en contra. Zurich Insurance se debilitó tras una actualización de sus condiciones financieras, aunque Gjensidige superó las estimaciones del 1T y presentó unos sólidos objetivos de solvencia. Tanto el sector de los servicios públicos como el inmobiliario se quedaron rezagados, ya que los activos que sirven de referencia para los bonos se vieron sometidos a presión ante las decisiones de los bancos centrales, la Reserva Federal, el BCE y el Banco de Inglaterra, con un apoyo limitado por parte de los acontecimientos específicos de las empresas.

En salud, los resultados del 1T de GSK y AstraZeneca no lograron impulsar sus cotizaciones en un contexto macroeconómico complicado. Haleon sufrió presiones ante las preocupaciones sobre sus perspectivas generales. El sector de viajes y ocio se mantuvo contenido ante la inquietud por el posible impacto del conflicto con Irán en los costes del combustible, lo que generó unas perspectivas cautelosas para las aerolíneas y las empresas de ocio. El director ejecutivo de Ryanair, Michael O'Leary, ha advertido de que las aerolíneas europeas podrían afrontar importantes dificultades si los precios del combustible de aviación se mantienen elevados durante el verano.

Global

El índice MSCI World +8,18 % en lo que va de mes y +3,98 % en lo que va de año

El Hang Seng +5,34 % en lo que va de mes y +1,88 % en lo que va de año

Las empresas de gran capitalización han tenido un rendimiento claramente positivo en lo que va de mes, ya que las estimaciones de beneficios por acción a doce meses vista aumentaron a lo largo del mes. En lo que va de abril: Amazon +26,30 %, Alphabet +21,69 %, Nvidia +19,98 %, Meta Platforms +16,95 %, Microsoft +14,67 %, Apple +6,45 % y Tesla +0,28 %.

Las acciones de las empresas del sector energético han tenido un rendimiento mayoritariamente negativo en lo que va de abril, ya que el sector de energía cedió un -4,28 % durante el mes. En lo que va de abril: Baker Hughes Company +12,71 %, Halliburton +7,23 % y Energy Fuels +5,10 %, mientras que Marathon Petroleum -0,97 %, ConocoPhillips -2,84 %, Phillips 66 -4,77 %, Apa Corp -5,00 %, Occidental Petroleum -6,52 %, Chevron -7,10 %, Shell -8,46 % y ExxonMobil -8,84 %.

Las acciones de los sectores de materiales y minería han tenido un rendimiento mayoritariamente negativo en lo que va de abril. El sector de materiales ha avanzado un +1,57 % durante el mes. En lo que va de mes: Nucor Corporation +31,51 % y Albemarle +6,32 %, mientras que Newmont Mining -0,59 %, Celanese Corporation -1,03 %, CF Industries Holdings -2,36 %, Freeport-McMoRan -3,15 %, Yara International -5,64 %, Sibanye Stillwater -5,72 % y Mosaic -9,69 %.

Materias primas

El miércoles, los precios del oro prolongaron sus pérdidas hasta alcanzar mínimos de un mes, tras la decisión de la Fed de mantener los tipos de interés sin cambios, tal y como se esperaba.

El oro al contado cayó un -1,18 % hasta los 4.540,35 $ por onza, su valoración más baja desde finales de marzo. El metal precioso acumula una caída del -3,39 % en lo que va de mes y un aumento del +5,24 % en lo que va de año.

Según el Consejo Mundial del Oro, la demanda mundial de oro creció un 2 % interanual en el primer trimestre, impulsada por las sólidas compras de lingotes y monedas y un incremento del 3 % en las adquisiciones de los bancos centrales, que compensaron un descenso del 23 % en la demanda de joyería.

La plata al contado también retrocedió el miércoles, cayendo un 2,17 % hasta los 71,48 dólares por onza, con un descenso del -4,82 % en lo que va de mes y una subida del +0,31 % en lo que va de año.

Los precios del petróleo, por su parte, se dispararon más de un ocho por ciento el miércoles hasta sus niveles más altos en varias semanas, impulsados por el persistente bloqueo de las negociaciones entre EE. UU. e Irán, que intensificó los temores a una prolongada interrupción del suministro de petróleo en Oriente Próximo.

Los futuros del crudo Brent para junio subieron por octava sesión consecutiva, cerrando con un alza de 8,96 $, o un +8,06 %, hasta los 120,12 $ por barril, el nivel más alto desde el 31 de marzo. Los futuros del WTI estadounidense para junio sumaron 8,87 $, o un +8,90 %, hasta los 108,49 $ por barril, el nivel más alto desde el 7 de abril.

El Brent acumula un aumento del +1,53 % en lo que va de mes y del +88,97 % en lo que va de año, mientras que el WTI ha avanzado un +6,82 % durante el mes y un +88,97 % en lo que va de año.

Durante la noche, según informes, el presidente de EE. UU. ordenó a su Administración prepararse para un bloqueo prolongado de Irán y comunicó a directivos del sector petrolero en la Casa Blanca que este podría prolongarse durante varios meses.

Axios ha informado de que Trump ha rechazado la propuesta de Irán de reabrir el estrecho de Ormuz y poner fin al bloqueo estadounidense, optando por aplazar las conversaciones sobre el programa nuclear iraní. Además, según fuentes, el Mando Central de EE. UU. está preparando una nueva serie de "ataques cortos y contundentes" contra Irán para resolver el bloqueo en las negociaciones.

De cara al futuro, se espera que la OPEP-7 incremente sus cuotas de producción combinadas para junio en 206.000 barriles diarios, excluida la cuota de los EAU de 18.000 barriles diarios, según fuentes del grupo. Varios analistas consideran que la decisión de los EAU de salir de la OPEP tendrá un impacto inmediato mínimo, aunque podría llevar a otros países a reconsiderar su pertenencia una vez que el estrecho de Ormuz se reabra finalmente.

Además, China ha aprobado cuotas de exportación de combustible por un total de 500.000 toneladas métricas para mayo, excluido Hong Kong, de acuerdo con fuentes de trading citadas por Reuters. Informes del día anterior sugerían que las refinerías estatales chinas abogaban por la eliminación de las prohibiciones de exportación de combustible.

Informe de la EIA. Según el informe de la EIA (Agencia de Información de Energía de EE. UU., por sus siglas en inglés) publicado el miércoles, las refinerías de crudo de EE. UU. procesaron una media de 16,1 millones de barriles diarios durante la semana que finalizó el 24 de abril, 85.000 barriles diarios más que la media de la semana anterior. Las refinerías operaron al 89,6 % de su capacidad operable la semana pasada. La producción de gasolina descendió durante la semana, con una media de 9,8 millones de barriles diarios, al igual que la producción de combustibles destilados, que promedió 4,9 millones de barriles diarios.

Las importaciones de crudo de EE. UU. alcanzaron una media de 5,8 millones de barriles diarios la semana pasada, una reducción de 329.000 barriles diarios respecto a la semana anterior. Durante las últimas cuatro semanas, las importaciones de crudo han alcanzado de media unos 5,9 millones de barriles diarios, un 0,7 % más que en el mismo periodo del año anterior.

Las existencias comerciales de crudo de EE. UU. cayeron en 6,2 millones de barriles respecto a la semana anterior. Con 459,5 millones de barriles, las existencias de crudo de EE. UU. se sitúan aproximadamente un 1 % por encima de la media de los últimos cinco años para esta época del año. Las existencias totales de gasolina cayeron en 6,1 millones de barriles respecto a la semana pasada y se sitúan un 2 % por debajo de la media de los últimos cinco años para esta época del año. Las existencias de combustibles destilados descendieron en 4,5 millones de barriles la semana pasada y se encuentran aproximadamente un 11 % por debajo de la media de los últimos cinco años para esta época del año.

Sin embargo, pese a que las existencias de propano/propileno cayeron en 1,1 millones de barriles respecto a la semana anterior, se sitúan un 62 % por encima de la media de los últimos cinco años para esta época del año.

Las existencias totales de productos petrolíferos comerciales descendieron en 17,0 millones de barriles la semana pasada. El suministro total de productos durante las últimas cuatro semanas ha alcanzado de media los 20,6 millones de barriles diarios, un 4,6 % más que en el mismo periodo del año anterior. En las últimas cuatro semanas, el suministro de gasolina ha alcanzado de media los 9,0 millones de barriles diarios, un 1,2 % más que en el mismo periodo del año anterior. El suministro de combustibles destilados ha alcanzado de media los 4,0 millones de barriles diarios en las últimas cuatro semanas, un 4,8 % más que en el mismo periodo del año anterior. El suministro de combustible de aviación cayó un 4,6 % en comparación con el mismo periodo de cuatro semanas del año anterior.

Divisas

El miércoles, el dólar estadounidense se fortaleció frente a las principales divisas tras la decisión del FOMC de mantener los tipos de interés sin cambios.

La votación del FOMC de 8 a 4 fue su resultado más dividido desde 1992, poniendo de manifiesto los retos que afrontará el nuevo presidente entrante Kevin Warsh para impulsar propuestas de bajadas de tipos. El mandato del actual presidente Jerome Powell como presidente de la Fed concluye el 15 de mayo.

Durante la rueda de prensa, Powell señaló que, aunque cuatro funcionarios se opusieron al mantenimiento del sesgo acomodaticio, no espera que la Reserva Federal cambie hacia una senda de subidas de tipos de interés.

El euro cayó un -0,34 % hasta los 1,1672 dólares, mientras que la libra esterlina retrocedió un -0,28 % hasta los 1,3472 dólares. Frente al dólar estadounidense, el euro acumula una subida del +1,01 % en lo que va de mes y una caída del -0,62 % en lo que va de año. Por su parte, la libra esterlina ha avanzado un +1,90 % frente al dólar en lo que va de mes y prácticamente se mantiene plana en el año, con un descenso del -0,01 %.

El índice del dólar avanzó un +0,33 % hasta 98,95, mientras que acumula un descenso del -0,92 % en lo que va de mes y una subida del +0,69 % en lo que va de año.

Los participantes del mercado también siguen de cerca las próximas decisiones de otros grandes bancos centrales, entre ellos el BCE y el BoE, cuyas reuniones se celebran hoy. El miércoles, el Banco de Canadá mantuvo sin cambios su tipo de interés de referencia.

El yen japonés se debilitó hasta superar los 160 yenes por dólar, cerrando un +0,51 % al alza en los 160,35 yenes, acercándose a niveles que anteriormente desencadenaron intervenciones, pese a que el BoJ señaló tras su reunión de política monetaria del martes que podría considerar subir los tipos en los próximos meses. El yen acumula una caída del -1,05 % en lo que va de mes y del -2,36 % en lo que va de año.

Criptomonedas

El bitcoin +11,07 % en lo que va de mes y -13,60 % en lo que va de año hasta situarse en 75.769,44 $

El ethereum +6,89 % en lo que va de mes y -24,61 % en lo que va de año hasta situarse en 2.245,53 $

El bitcoin cayó un -0,78 % y el ethereum un -1,96 % el miércoles. Pese a estas caídas, ambas criptomonedas han registrado una fuerte recuperación en abril, impulsadas por los sólidos flujos hacia los ETFs al contado de bitcoin y ethereum. Además, pese a las caídas iniciales provocadas por la guerra con Irán y el cierre del estrecho de Ormuz, ambas criptomonedas han mostrado un comportamiento de activos de riesgo "apolíticos", lo que las hace atractivas para los inversores. Las instituciones también han continuado acumulando criptomonedas, especialmente bitcoin.

Nota: los datos corresponden al 29 de abril de 2026 a las 17.00 EDT

Renta fija

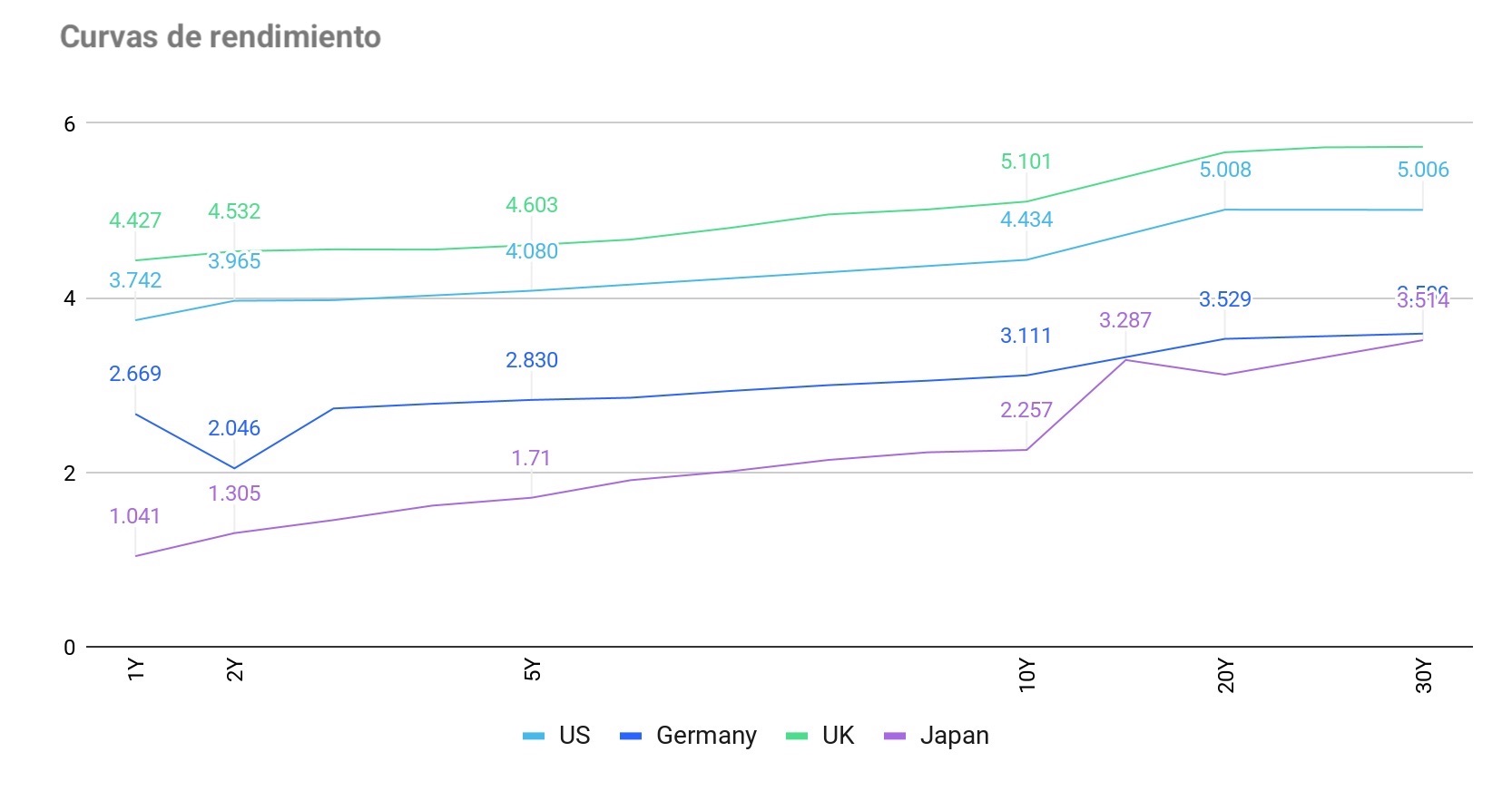

El rendimiento del bono estadounidense a 10 años +11,6 pb en lo que va de mes y +19,6 pb en lo que va de año hasta alcanzar el 4,434 %

El rendimiento del bono alemán a 10 años +10,5 pb en lo que va de mes y +26,4 pb en lo que va de año hasta alcanzar el 3,111 %

El rendimiento del bono británico a 10 años +24,5 pb en lo que va de mes y +57,1 pb en lo que va de año hasta alcanzar el 5,101 %

Los rendimientos del Tesoro de EE. UU. subieron a lo largo de toda la curva el miércoles tras la decisión del FOMC de mantener los tipos de interés, aunque en su votación más dividida desde 1992, con crecientes preocupaciones sobre la inflación.

El rendimiento del bono a dos años, que suele moverse en línea con las expectativas sobre los tipos de interés de la Fed, subió +11,5 pb hasta el 3,965 %, su nivel más alto desde el 27 de marzo, mientras que el rendimiento del bono del Tesoro a 10 años avanzó +8,1 pb hasta el 4,434 %, el más alto desde el 30 de marzo. En el extremo largo, el rendimiento a 30 años subió +6,7 pb hasta el 5,006 %.

La curva de rendimiento experimentó un aplanamiento bajista el miércoles, ya que el diferencial entre los vencimientos a dos y diez años se estrechó hasta los 46,9 pb desde los 40,3 pb al cierre de la sesión del martes. En lo que va de mes, la curva de rendimiento de EE. UU. se ha aplanado 4,4 pb, mientras que el diferencial entre los rendimientos a dos y diez años se situó en 46,9 pb el miércoles, frente a los 51,3 pb observados a finales de marzo.

El rendimiento del bono del Tesoro estadounidense a 10 años acumula un aumento del +11,6 pb en lo que va de abril, mientras que el rendimiento a 30 años de EE. UU. suma +9,2 pb. En el extremo corto, el rendimiento del bono del Tesoro a dos años ha avanzado +16,0 pb en lo que va de mes.

El sentimiento actual en el mercado de futuros de fondos de la Fed, de acuerdo con la herramienta FedWatch de CME Group, sugiere una probabilidad del 1,0 % de que los tipos bajen al rango del 3,25 % al 3,50 % en la reunión del FOMC de junio, frente al 0,0 % de probabilidad implícita hace un mes, cuando el mercado asignaba una probabilidad del 7,7 % a una subida de tipos al rango del 3,75 % al 4,00 %.

Fuente: FactSet

En el Reino Unido, el gilt a 10 años subió +6,1 pb hasta el 5,101 % el miércoles. En el extremo corto, el gilt a dos años avanzó +8,7 pb hasta el 4,544 %, mientras que el gilt británico a 30 años subió +3,2 pb hasta el 5,731 %. El rendimiento del gilt británico a 10 años acumula un aumento del +24,5 pb en lo que va de mes, mientras que el gilt a 30 años suma +21,1 pb en lo que va de abril.

Al otro lado del canal, los rendimientos de los bonos de la eurozona avanzaron el miércoles hasta nuevos máximos de varias semanas, reflejando una mayor sensibilidad del mercado ante la proximidad de publicaciones económicas clave.

Los datos de inflación de Alemania publicados el miércoles aportaron argumentos tanto para los optimistas como para los más cautos: el informe mostró un incremento de la inflación general impulsado por los precios de la energía, mientras que la inflación subyacente, que excluye componentes volátiles como la energía, descendió.

El rendimiento del Bund a 10 años subió +3,7 pb hasta el 3,111 %, mientras que el rendimiento del bono a dos años, que es sensible a los tipos de interés, alcanzó su nivel más alto desde el 7 de abril al subir +11,1 pb hasta el 2,752 %, marcando su octava jornada consecutiva de subidas, la racha más larga desde abril de 2023. En el extremo largo de la curva alemana, el rendimiento a 30 años avanzó +0,9 pb hasta el 3,589 %.

El rendimiento italiano a 10 años subió +5,9 pb hasta el 3,941 %, lo que eleva el diferencial entre los bonos alemanes e italianos a 10 años hasta los 83,0 pb.

La principal preocupación del Banco Central Europeo es si el encarecimiento de la energía desencadenará un incremento más amplio de los precios en la eurozona. Se espera que el banco central mantenga los tipos sin cambios en la reunión de hoy, aunque los mercados monetarios descuentan actualmente aproximadamente tres subidas de tipos de 25 pb para finales de año.

El rendimiento del bono alemán a 10 años acumula un aumento de +10,5 pb en lo que va de abril. El diferencial entre los bonos del Tesoro de EE. UU. a 10 años y los Bunds alemanes se sitúa en 132,3 pb, lo que refleja un incremento de 1,1 pb en lo que va de mes, desde los 131,2 pb de finales de marzo.

El Schatz alemán a dos años ha subido +12,9 pb en lo que va de mes, mientras que el rendimiento alemán a 30 años suma +13,4 pb en abril.

El rendimiento del OAT francés a 10 años ha avanzado +3,7 pb en lo que va de mes hasta el 3,766 %, mientras que el diferencial de los bonos soberanos franceses frente a los Bunds alemanes se ha estrechado 6,8 pb durante el mes hasta los 65,5 pb, desde los 72,3 pb de finales de marzo.

En lo que va de abril, el diferencial de los BTP italianos a 10 años sobre los Bunds se ha estrechado 7,6 pb, mientras que el rendimiento del BTP italiano a 10 años ha avanzado +2,9 pb durante el mes.

Nota: los datos corresponden al 29 de abril de 2026 a las 17.00 EDT

En qué pensar en mayo de 2026

La prima del punto de estrangulamiento: comercio, shocks de oferta y divergencia de los bancos centrales. Las perturbaciones comerciales rara vez han sido tan complejas como ahora. En el centro de todo se asienta una verdad sencilla pero incómoda: no todas las economías afrontan este shock de oferta con las mismas herramientas, y la divergencia en la flexibilidad de política monetaria que se deriva de ello ya está empezando a reflejarse en los mercados de tipos y divisas.

EE. UU. cuenta con lo que equivale a una póliza de seguro energético incorporada gracias a su base de producción de esquisto. Este crudo y GNL de producción doméstica aísla parcialmente a la Fed de la necesidad de responder a la inflación impulsada por la energía con la misma urgencia que el BCE o el BoE. China tampoco está indefensa: sigue siendo el mayor importador de petróleo del mundo, pero su rápida expansión de las energías renovables, que añadió en el primer semestre de 2025 más capacidad solar que toda la instalada en EE. UU., combinada con su reserva de carbón, otorga a Pekín una considerable capacidad de absorción del shock. El panorama energético para Europa y Japón resulta considerablemente más adverso.

Esta divergencia ya está aflorando en las comunicaciones de los bancos centrales. La Fed ya ha señalado que la inflación de bienes impulsada por los aranceles y las presiones sobre los precios de la energía derivadas de los puntos de estrangulamiento marítimos no son simplemente "transitorias". El BoJ, en su informe trimestral de perspectivas de abril, revisó al alza bruscamente la inflación del IPC hasta el 2,8 % para el ejercicio fiscal 2026, frente al 1,9 % anterior. En su reunión de esta semana, tres miembros del consejo disintieron a favor de una subida de tipos, la división más restrictiva desde 2016. Teniendo en cuenta que el BCE y el BoE previsiblemente mantendrán los tipos hoy, el tono de la política monetaria probablemente refleje una preocupación compartida: los shocks de oferta están reapareciendo y no afectan a todas las economías por igual.

Lo que hace que este ciclo sea especialmente complejo es dónde está impactando con mayor intensidad la disrupción. La situación en el estrecho de Ormuz ha bloqueado de facto los flujos globales de fertilizantes. La FAO (Organización de las Naciones Unidas para la Alimentación y la Agricultura) prevé que los precios de los fertilizantes se sitúen, de media, entre un 15 % y un 20 % más altos en el primer semestre de 2026. El encarecimiento de la energía está impulsando al mismo tiempo la demanda de biocombustibles, añadiendo todavía más tensión al equilibrio entre alimentos y combustibles. Se trata de un shock de oferta persistente que alimenta directamente la inflación de los bienes de consumo básico y complica la idea del "efecto transitorio", a la que los bancos centrales preferirían aferrarse.

Para los mercados de tipos, la implicación es tipos más altos durante más tiempo en EE. UU. y, cada vez más, también en Japón, mientras que Europa afronta una combinación más incómoda de freno al crecimiento y presiones inflacionarias al alza. Para el mercado de divisas, la posición del dólar se ve reforzada no solo por el diferencial de tipos, sino también por el argumento estructural de la independencia energética, que resuena entre los inversores más allá del cálculo habitual del carry trade. Y, sin embargo, la renta variable estadounidense ha seguido subiendo, con el S&P 500 avanzando un 9,30 % en lo que va de mes tras alcanzar máximos históricos a mediados de abril, ya que las revisiones de beneficios en tecnología y finanzas han sido lo suficientemente sólidas como para compensar el ruido macroeconómico. El mercado, por ahora, parece dispuesto a descontar el seguro y pasar por alto la prima, pero la evolución de la cadena de suministro agrícola merece una atención más estrecha antes de que resulte más difícil de ignorar.

Principales acontecimientos de mayo de 2026

Entre los posibles riesgos políticos y geopolíticos para los inversores que podrían afectar a los beneficios empresariales, el rendimiento de los mercados bursátiles, las valoraciones de las divisas, los mercados de bonos soberanos y corporativos y las criptomonedas se incluyen:

27 de abril - 22 de mayo. Conferencia de Revisión de 2026 de las Partes en el Tratado sobre la No Proliferación de las Armas Nucleares, Nueva York. La Revisión de 2026 examinará la aplicación del Tratado desde 2022 en sus tres pilares: desarme nuclear, no proliferación y usos pacíficos de la energía nuclear. La Conferencia también buscará identificar las áreas y los medios a través de los cuales pueden lograrse nuevos avances.

29-31 de mayo. Diálogo Shangri-La del IISS sobre Seguridad en Asia, Singapur. El secretario general y presidente de Vietnam, To Lam, pronunciará el discurso inaugural de la cumbre de este año. La cumbre abordará la estrategia de EE. UU. para la paz en la región, las prioridades en el cambiante panorama estratégico de Asia, la seguridad marítima en Asia, las amenazas a la seguridad entre regiones y las tensiones regionales, las asociaciones de cooperación de China y las alianzas de seguridad en evolución.

31 de mayo. Elecciones presidenciales en Colombia. En la primera vuelta de las elecciones presidenciales, pese a un repunte de los ataques guerrilleros de las Fuerzas Armadas Revolucionarias de Colombia (FARC), el candidato elegido por el actual presidente, el senador de izquierdas Iván Cepeda, quien apoya el mantenimiento del programa de paz de 2016 con las FARC, sigue liderando las encuestas con el 44,3 % de los votos previstos. Sin embargo, los candidatos de derecha Abelardo de la Espriella y Paloma Valencia se van acercando lentamente, con el 21,5 % y el 19,8 %, respectivamente. El resultado puede cambiar mucho en la segunda vuelta, ya que Valencia, percibida como más centrista, probablemente captaría un mayor porcentaje del voto.

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

¿Sigue siendo la tierra de las oportunidades?Diarias3 jul 2026

¿Sigue siendo la tierra de las oportunidades?Diarias3 jul 2026 June Equity Review - Calibrating the rotation withinRevisión mensual de renta variable2 jul 2026

June Equity Review - Calibrating the rotation withinRevisión mensual de renta variable2 jul 2026 ¿Cuál es el verdadero estado del mercado laboral estadounidense?Diarias2 jul 2026

¿Cuál es el verdadero estado del mercado laboral estadounidense?Diarias2 jul 2026 ¿Cuánta confianza genera realmente el mercado laboral?Diarias1 jul 2026

¿Cuánta confianza genera realmente el mercado laboral?Diarias1 jul 2026

Creado por profesionales. Para profesionales.