¿Es OpenAI el canario en la mina de los resultados de hoy?

Qué debemos observar hoy

Empresas que presentan sus informes de resultados hoy miércoles, 29 de abril: Abbvie, ADP, Alphabet, Amazon, Etsy, Fiverr, Ford Motor, Lemonade, Markel Group, Meta Platforms, Microsoft y Qualcomm

Datos clave que moverán los mercados hoy

UE: índice armonizado de precios al consumo de España, clima empresarial de la eurozona, sentimiento del consumidor e indicador de sentimiento económico, PIB de Francia, IPC de Alemania e índice armonizado de precios al consumo de Alemania

EE. UU.: permisos de construcción, pedidos de bienes duraderos, pedidos de bienes duraderos excluida defensa, viviendas iniciadas y pedidos de bienes de capital excluida defensa, decisión de tipos de interés de la Fed, declaración de política monetaria de la Fed y rueda de prensa del FOMC

Actualizaciones macroeconómicas mundiales

Previsión del FOMC. La reunión del FOMC de abril concluye hoy con la publicación de la declaración de política monetaria a las 14.00 horas EDT, seguida de la rueda de prensa del presidente de la Fed, Jerome Powell, a las 14.30 horas EDT. Los participantes del mercado asignan una probabilidad casi total a un mantenimiento de los tipos, con la posibilidad de un voto disidente, en línea con el resultado de la reunión de marzo.

Los analistas del lado vendedor anticipan que la decisión de mantener los tipos vendrá impulsada por las persistentes presiones inflacionarias al alza, en gran medida atribuidas al conflicto geopolítico en curso y a un entorno macroeconómico sólido, con un mercado laboral positivo y un gasto del consumidor sostenido.

Varios análisis previos sugieren que la declaración de política monetaria podría revisarse para reconocer la inflación elevada y unos datos de empleo más sólidos. Los economistas de Bank of America han señalado que se espera que la orientación sobre los riesgos bidireccionales se mantenga sin cambios, aunque han advertido de que es una decisión muy ajustada. Un posible cambio de "cualquier ajuste" a simplemente "ajuste" podría señalar que el próximo movimiento de política monetaria no es necesariamente una bajada de tipos. Jefferies no anticipa cambios significativos en la comunicación y subraya que el lenguaje del banco central de marzo en torno a los riesgos del conflicto con Irán sigue siendo pertinente.

Los economistas de Jefferies esperan que las declaraciones de Powell se mantengan en la misma línea, centrándose en los riesgos bidireccionales y la resiliencia de la economía como justificación para mantener la política actual. Bank of America prevé asimismo que Powell adoptará un tono restrictivo, reafirmando que la política monetaria está bien posicionada para hacer frente tanto a las condiciones del mercado laboral como a las presiones inflacionarias.

Es probable que esta reunión sea la última aparición de Powell como presidente de la Fed, tras el anuncio del Departamento de Justicia el viernes de que ha cerrado su investigación criminal sobre los sobrecostes en la sede de la Fed. El senador republicano Tillis declaró el domingo que está dispuesto a levantar su bloqueo y apoyar la confirmación de Kevin Warsh como nuevo presidente de la Reserva Federal.

OpenAI no alcanza sus objetivos internos y aviva los temores sobre el gasto de capital en IA. Según informaciones recientes en los medios, OpenAI ha quedado por debajo de sus objetivos internos tanto en crecimiento de usuarios como en ingresos, lo que plantea interrogantes sobre la capacidad de la compañía para sostener sus cuantiosas inversiones en centros de datos. Entre los objetivos incumplidos destaca no haber alcanzado los 1.000 millones de usuarios activos semanales a finales de 2025 ni las metas de ingresos previstas, en un contexto en el que la fuga de suscriptores hacia plataformas de IA rivales como Gemini de Google ha erosionado su cuota de mercado. Además, OpenAI no ha alcanzado sus objetivos mensuales de ingresos para este año, mientras Anthropic está avanzando en soluciones de programación y empresariales que están ganando adeptos entre los usuarios.

Según los informes, la directora financiera Sarah Friar ha advertido de que OpenAI podría ser incapaz de cumplir sus compromisos de computación si el crecimiento de los ingresos no se acelera. El consejo de administración ha puesto recientemente bajo escrutinio los acuerdos de centros de datos de la compañía y ha cuestionado el apoyo del director ejecutivo Sam Altman a un mayor gasto de capital en esta área, especialmente ante la actual desaceleración del impulso empresarial.

A raíz de estos avances, las acciones de las empresas del ecosistema de OpenAI experimentaron caídas significativas. SoftBank, que recientemente comprometió 30.000 millones de dólares en la ronda de financiación de 110.000 millones de OpenAI en febrero, vio caer su cotización, al igual que otros socios vinculados a la infraestructura como Oracle, CoreWeave y AMD.

Estos hechos coinciden con la actualización del acuerdo de colaboración entre OpenAI y Microsoft anunciada el día anterior, según informó Axios. Pese a los recientes contratiempos, los analistas han expresado en general optimismo respecto a estas actualizaciones del acuerdo, especialmente de cara a una posible salida a bolsa. El acuerdo revisado permite a OpenAI ofrecer API (interfaces de programación de aplicaciones, por sus siglas en inglés) con estado en múltiples proveedores de nube y centrarse con mayor intensidad en las licencias empresariales, lo que permite a la compañía competir de forma más eficaz con rivales como Anthropic.

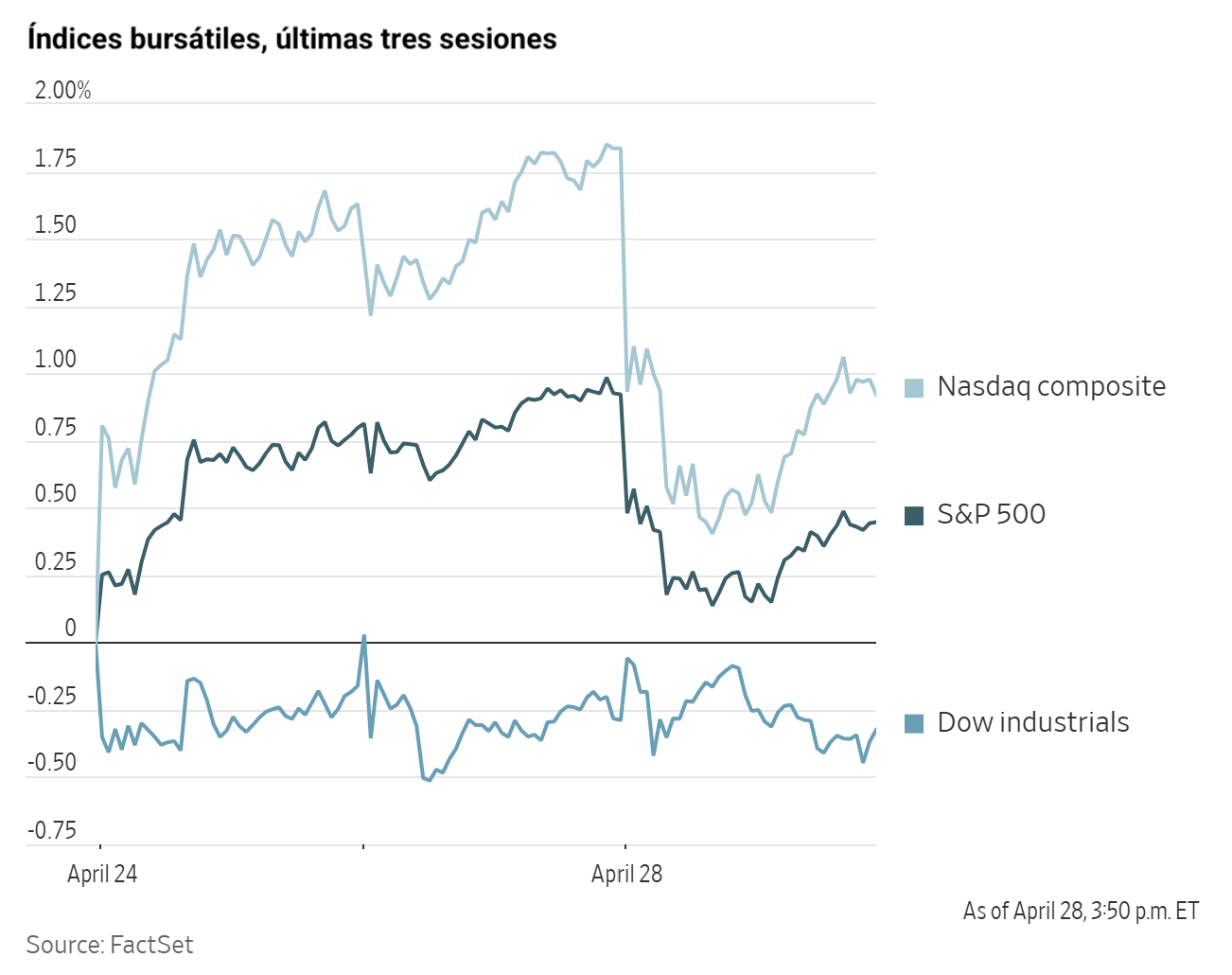

Índices bursátiles estadounidenses

El Dow Jones Industrial Average -0,05 %

El Nasdaq 100 -1,01 %

El S&P 500 -0,49 %, con 5 de los 11 sectores del S&P 500 a la baja

Las dudas sobre la IA volvieron a instalarse el martes en Wall Street. Las acciones de Oracle, CoreWeave, SoftBank y otras empresas vinculadas a OpenAI registraron caídas notables, con descensos de al menos un cuatro por ciento cada una.

El detonante fue un artículo de The Wall Street Journal que revelaba que OpenAI, la desarrolladora de ChatGPT, no había alcanzado sus objetivos internos de ingresos y crecimiento de usuarios, reavivando las dudas sobre si las inversiones masivas en IA de las grandes tecnológicas acabarán generando los beneficios que muchos anticipan.

Estas caídas pesaron con fuerza sobre el Nasdaq Composite, que retrocedió un -0,90 % desde el máximo histórico alcanzado en la sesión anterior, con el sector tecnológico liderando las pérdidas en el S&P 500, donde cedió un -1,29 %. En contraste, el Dow Jones Industrial Average apenas cayó un -0,05 %, sostenido por el rally del +3,86 % de Coca-Cola tras publicar unos resultados que superaron las expectativas, su mejor jornada desde octubre.

En cuanto a noticias corporativas, UPS ha mantenido sus previsiones pese a superar las estimaciones de ventas y beneficios del 1T, en una señal de la incertidumbre que rodea sus planes de reestructuración de la red de distribución.

La apuesta de Coca-Cola por los formatos de menor tamaño sigue conectando con los consumidores más sensibles al precio, lo que ha permitido al mayor productor de bebidas del mundo registrar un crecimiento de ventas superior a las expectativas en el 1T.

Centene ha informado de un beneficio neto del primer trimestre por encima de las proyecciones y ha elevado sus perspectivas anuales, en una señal de recuperación positiva para el sector asegurador de salud de EE. UU. tras un año difícil.

Las acciones de Spotify cayeron después de que el líder del streaming musical publicara unas previsiones de ingresos operativos para el segundo trimestre por debajo de las estimaciones de los analistas.

Sector con mejores resultados del S&P 500

Energía +1,65 %, donde Targa Resources +2,93 %, Coterra Energy +2,85 % y Kinder Morgan +2,71 %

Sector con peores resultados del S&P 500

Tecnologías de la información -1,29 %, donde Corning -8,90 %, Applied Materials -5,87 % y Teradyne -5,44 %

Empresas de gran capitalización

Alphabet -0,29 %, Amazon -0,52 %, Apple +1,15 %, Meta Platforms -1,07 %, Microsoft +1,04 %, Nvidia -1,59 % y Tesla -0,67 %

Tecnologías de la información

Mejor rendimiento: Workday +2,84 %

Peor rendimiento: Corning -8,90 %

Materiales y minería

Mejor rendimiento: Packaging of America +4,73 %

Peor rendimiento: Albemarle -6,33 %

Informes de resultados empresariales

Publicados el martes, 28 de abril, a través de The Pulse, nuestra herramienta de noticias en tiempo real basada en inteligencia artificial. Disponible en exclusiva en la plataforma web de EXANTE

Visa ha informado de unos ingresos netos del 2T de 11.230 millones de dólares, por encima de los 10.740 millones estimados, con un beneficio por acción ajustado de 3,31 $, frente a los 3,10 $ previstos, y unas transacciones procesadas de 66.100 millones, en línea con los 66.390 millones estimados. El director ejecutivo de la compañía ha destacado un crecimiento de los ingresos netos del 17 %, el más alto desde 2022, respaldado por un sólido plan de recompra de acciones plurianual. La compañía ha establecido una asociación con WeFi para permitir el gasto en criptomonedas con autocustodia en su red en Europa, Asia y América Latina.

Robinhood ha informado de unos ingresos del primer trimestre de 1.070 millones de dólares, por debajo de los 1.140 millones estimados, con un beneficio por acción de 0,38 $, frente a los 0,39 $ previstos, y un beneficio neto de 346 millones, frente a los 354 millones estimados. Los activos totales de la plataforma se situaron en 307.000 millones, con un crecimiento del +39 % interanual; los suscriptores Gold alcanzaron los 4,3 millones, un +36 % interanual, y el ingreso medio por usuario (ARPU, por sus siglas en inglés) se situó en 157 $, un +8 % interanual. Los contratos de predicción alcanzaron un récord de 8.800 millones. La compañía prevé un gasto de 100 millones de dólares en apoyo de las Cuentas Trump, con 50 millones en el 2T, en una modalidad de coste más margen en la que los ingresos superan los costes. El director financiero ha destacado los sólidos volúmenes de abril en el 2T.

UPS ha informado de un beneficio por acción ajustado del 1T de 2026 de 1,07 $, por encima de las estimaciones de entre 1,02 y 1,03 $, con unos ingresos de entre 21.000 y 21.200 millones de dólares, superando los 20.990 millones estimados. La compañía reafirmó sus previsiones de ingresos para el conjunto del ejercicio 2026 en torno a los 89.700 millones y un CapEx de aproximadamente 3.000 millones, y espera retomar el crecimiento de ingresos y beneficios operativos, así como la expansión del margen operativo ajustado, en el 2T. Los resultados del 1T reflejaron un descenso del beneficio ante la reducción gradual de las entregas para Amazon. La compañía ya había anunciado anteriormente 30.000 recortes de empleo operativo y ha comenzado a tramitar solicitudes de devolución de aranceles.

Coca-Cola ha registrado un beneficio por acción ajustado del 1T de 0,86 $, por encima de los 0,81 $ estimados, con unos ingresos de 12.500 millones de dólares frente a los 12.250 millones previstos. El volumen de casos unitarios creció un +3 %, muy por encima del +1,09 % estimado, con un precio/mix del +2 % y un crecimiento orgánico del +10 %. La compañía ha elevado sus previsiones de crecimiento orgánico de ingresos para el conjunto del año hasta el rango del +4 % al +5 %, frente a la estimación del +4,68 %, y sus previsiones de beneficio por acción comparable hasta el rango del +8 % al +9 %.

Corning ha publicado antes de la apertura del mercado un beneficio por acción ajustado del 1T de 2026 de 0,70 $, por encima de la estimación de 0,69 $, con unos ingresos de 4.350 millones de dólares frente a los 4.300 millones estimados. Para el 2T, la compañía prevé un beneficio por acción ajustado de entre 0,73 y 0,77 $, frente a la estimación de 0,76 $.

Spotify ha informado de unos ingresos del 1T de 5.300 millones de dólares, ligeramente por encima de los 5.290 millones estimados, con un beneficio por acción de 4,03 $, frente a los 3,45 $ previstos. Los usuarios activos mensuales (MAU, por sus siglas en inglés) se situaron en 761 millones, frente a los 759 millones estimados, con los MAU con publicidad alcanzando los 483 millones, un +14 % interanual, y los ingresos operativos creciendo un +40 % interanual. Las perspectivas para el 2T apuntan a unos ingresos de 5.610 millones de dólares, frente a los 5.580 millones estimados, y unos MAU de 778 millones, frente a los 774 millones previstos, aunque los ingresos operativos se proyectan en 737 millones, por debajo de los 788 millones estimados, y las altas netas de suscriptores en 6 millones, frente a los 7 millones esperados. Peloton ha anunciado una asociación global para integrar 1.400 clases de fitness para los suscriptores Premium de Spotify.

General Motors ha publicado unos resultados del 1T de 2026 con un beneficio por acción ajustado de 3,70 $, muy por encima de los 2,60 $ estimados, y unos ingresos de 43.600 millones de dólares frente a los 43.400 millones previstos. El EBIT (beneficio antes de intereses e impuestos, por sus siglas en inglés) ajustado de América del Norte se situó en 3.660 millones, frente a los 2.430 millones estimados. La compañía ha elevado sus previsiones de beneficio por acción ajustado para el conjunto del ejercicio 2026 hasta el rango de 11,50 a 13,50 $, desde los 11 a 13 $ anteriores, y su EBIT ajustado hasta entre 13.500 y 15.500 millones, desde los 13.000 a 15.000 millones previos, apoyada en una devolución de aranceles de 500 millones de dólares. La compañía estima unos costes brutos por aranceles de entre 2.500 y 3.500 millones de dólares en 2026. El director ejecutivo ha señalado que los precios de la gasolina no han modificado el comportamiento de compra de vehículos entre los consumidores.

Índices bursátiles europeos

El CAC 40 -0,46 %

El DAX -0,27 %

El FTSE 100 +0,11 %

Materias primas

El oro al contado -1,87 % hasta situarse en 4.594,51 $ la onza

La plata al contado -3,22 % hasta situarse en 73,07 $ la onza

El West Texas Intermediate +2,35 % hasta situarse en 99,62 $ el barril

El crudo Brent +2,65 % hasta situarse en 111,16 $ el barril

El oro cayó el martes a mínimos de casi cuatro semanas: el oro al contado retrocedió un -1,87 % hasta 4.594,51 $ por onza, tras haber marcado anteriormente en la sesión su nivel más bajo desde el 2 de abril.

Según datos publicados el martes por el Departamento de Censos y Estadísticas de Hong Kong, China, el mayor consumidor de oro del mundo, importó un total neto de 47,866 toneladas métricas de oro desde Hong Kong en marzo, frente a las 46,249 toneladas de febrero.

La plata al contado, por su parte, cedió un -3,22 % hasta los 73,07 $ por onza.

Los precios del petróleo, por su parte, cerraron más de un dos por ciento al alza el martes, ya que las persistentes preocupaciones por las interrupciones del suministro derivadas del cierre del estrecho de Ormuz se impusieron a las inquietudes generadas por la decisión de los Emiratos Árabes Unidos de abandonar la OPEP y la alianza OPEP+.

Los futuros del crudo Brent para junio cerraron con una subida de 2,87 $, o un +2,65 %, hasta los 111,16 $ por barril, su séptima jornada consecutiva de ganancias, mientras que los futuros del WTI estadounidense para junio subieron 2,29 $, o un +2,35 %, hasta los 99,62 $, superando brevemente los 100 $ en un momento anterior de la sesión por primera vez desde el 13 de abril.

Según los informes, Irán prepara una propuesta de paz revisada tras el rechazo de Washington a su última oferta. El presidente de EE. UU. ha declarado que Irán se ha puesto en contacto con su Administración, señalando que el país "está en estado de colapso" y desea reabrir el estrecho lo antes posible, aunque estas declaraciones no han tenido efecto sobre los precios del petróleo.

Los Emiratos Árabes Unidos anunciaron su salida de la OPEP y la OPEP+ con efectos desde el 1 de mayo. En un comunicado oficial, los EAU explicaron que la decisión responde a una revisión exhaustiva de su política y capacidad de producción, con el interés nacional y el compromiso de atender las necesidades del mercado como ejes centrales. La cuota OPEP+ de los EAU para mayo asciende a 3,447 millones de barriles diarios, mientras su capacidad de producción nacional tiene previsto alcanzar los 5,0 millones de barriles diarios en 2027.

Mientras tanto, empresas y países, entre ellos Suecia, siguen preparándose para posibles escaseces de combustible de aviación.

Según la AAA (Asociación Americana del Automóvil, por sus siglas en inglés), el precio medio nacional de un galón de gasolina regular ha alcanzado hoy su nivel más alto en más de cuatro años.

Ucrania ha lanzado otro ataque nocturno contra la refinería rusa de Tuapse, provocando un incendio de considerables proporciones.

Los datos de seguimiento de buques reflejaron perturbaciones significativas en el estrecho de Ormuz: seis petroleros iraníes se vieron obligados a dar media vuelta por el bloqueo naval de EE. UU., aunque el tráfico marítimo no se ha detenido por completo.

El martes, el Idemitsu Maru, un petrolero de bandera panameña con dos millones de barriles de crudo saudí a bordo, y un metanero operado por ADNOC (la compañía petrolera nacional de Abu Dabi, por sus siglas en inglés) transitaron con éxito por el estrecho. El buque de ADNOC fue el primer metanero cargado en cruzar el estrecho desde el inicio del conflicto con Irán el 28 de febrero.

Los datos de Vortexa muestran que, a fecha de 24 de abril, el volumen de crudo retenido en petroleros estacionarios en todo el mundo durante al menos siete días ascendió a 153,11 millones de barriles, el nivel más alto desde enero y un incremento del 25 % respecto a los 122,60 millones del 17 de abril.

Nota: los datos corresponden al 28 de abril de 2026 a las 16.00 EDT

Divisas

El EUR -0,07 % para situarse en 1,1712 $

La GBP -0,18 % para situarse en 1,3510 $

El bitcoin -0,56 % para situarse en 76.361,41 $

El ethereum +0,13 % para situarse en 2.290,51 $

El dólar estadounidense se fortaleció el martes, ya que el sentimiento de aversión al riesgo derivado del conflicto con Irán se impuso a un breve repunte del yen tras la decisión de política monetaria más dividida del BoJ bajo el mandato del gobernador Kazuo Ueda.

Aunque el BoJ mantuvo su tipo de referencia en el 0,75 %, la inusual votación de 6 a 3, la más dividida desde que Ueda asumió el cargo, avivó la especulación sobre una posible subida de tipos ya en junio. El yen se apreció en un principio, pero cedió terreno tras la rueda de prensa del gobernador Ueda, que moderó las perspectivas de crecimiento, cerrando la sesión con un descenso del -0,11 % hasta los 159,54 yenes por dólar.

El índice del dólar rompió su racha bajista de dos días, subiendo un +0,15 % hasta 98,63.

El euro retrocedió un -0,07 % hasta 1,1712 $ y la libra esterlina bajó un -0,18 % hasta 1,3510 $. Tanto el BoE como el BCE tienen previstas reuniones clave de política monetaria este jueves, lo que añade un nuevo foco de riesgo para los mercados durante la semana.

Renta fija

El bono estadounidense a 10 años +0,8 pb hasta alcanzar el 4,353 %

El bono alemán a 10 años +3,3 pb hasta alcanzar el 3,074 %

El gilt británico a 10 años +6,7 pb hasta alcanzar el 5,040 %

Los rendimientos del Tesoro de EE. UU. tocaron el martes máximos de tres semanas.

El rendimiento del bono a dos años, barómetro habitual de las expectativas sobre los tipos de los fondos de la Fed, subió +4,4 pb hasta el 3,850 %, mientras que el rendimiento a 10 años avanzó +0,8 pb hasta el 4,353 % y el rendimiento a 30 años retrocedió -1,3 pb hasta el 4,939 %.

La curva entre los vencimientos a dos y diez años se aplanó 3,6 pb hasta los 50,3 pb.

El Tesoro registró una sólida demanda en la subasta de 44.000 millones de dólares en bonos a siete años del martes, con la que se cerró la emisión semanal de 183.000 millones en deuda a corto e intermedio plazo. Los bonos se vendieron a un rendimiento máximo del 4,175 %, 0,5 pb por encima del nivel previo a la subasta, con una ratio de cobertura de 2,51 veces, la más alta desde diciembre.

La subasta del lunes de 69.000 millones en bonos a dos años registró una demanda en línea con la media, en contraste con el menor interés suscitado por la emisión de 70.000 millones en bonos a cinco años.

Los participantes del mercado esperan que el FOMC concluya su reunión manteniendo los tipos actuales, mientras los responsables de política monetaria ponderan los riesgos de una inflación elevada frente a las señales de debilidad en el mercado laboral.

Esta reunión marca previsiblemente la última de Jerome Powell al frente de la Fed, ya que el miércoles el Comité Bancario del Senado tiene previsto elevar al pleno la nominación de Kevin Warsh como nuevo presidente. La votación está fijada para las 10.00 horas EDT.

De acuerdo con la herramienta FedWatch de CME Group, los operadores de futuros de fondos de la Fed descuentan 4,7 pb de recortes de tipos en 2026, por debajo de los 8,4 pb descontados hace una semana.

Los rendimientos de los bonos de la eurozona alcanzaron el martes máximos de varias semanas tras una encuesta que reveló que los consumidores de la región anticipan una mayor inflación.

La encuesta del BCE mostró que las expectativas de inflación a un año se dispararon hasta el 4,0 % en marzo desde el 2,5 % del mes anterior, mientras que las expectativas a tres años subieron hasta el 3,0 % desde el 2,5 %, ambas muy por encima del objetivo del 2 % del BCE.

Con estas cifras sobre la mesa, los inversores perciben ahora una mayor probabilidad de que el BCE suba los tipos para evitar que el encarecimiento del petróleo y el gas desencadene una espiral de precios más amplia, pese al posible impacto negativo sobre el crecimiento.

El rendimiento alemán a dos años, especialmente sensible a los tipos de interés, tocó el 2,667 %, su nivel más alto desde el 7 de abril, y cerró +6,3 pb al alza en el 2,641 %, mientras que el rendimiento a 10 años avanzó hasta el 3,086 % durante la sesión, un máximo de dos semanas, cerrando +3,3 pb al alza en el 3,074 %.

Los mercados descuentan actualmente una probabilidad de aproximadamente el 85 % de que el Banco Central Europeo suba los tipos antes de su reunión de junio y anticipan casi por completo dos subidas de 25 pb antes de septiembre, expectativas marginalmente superiores a las previas a la publicación de la encuesta.

Los rendimientos del resto de la eurozona siguieron la estela de Alemania, ya que el BTP italiano a 10 años subió +4,4 pb hasta el 3,882 % y el diferencial sobre los Bunds se amplió hasta los 80,8 pb, 1,1 pb más que el día anterior.

Nota: los datos corresponden al 28 de abril de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

¿Sigue siendo la tierra de las oportunidades?Diarias3 jul 2026

¿Sigue siendo la tierra de las oportunidades?Diarias3 jul 2026 June Equity Review - Calibrating the rotation withinRevisión mensual de renta variable2 jul 2026

June Equity Review - Calibrating the rotation withinRevisión mensual de renta variable2 jul 2026 ¿Cuál es el verdadero estado del mercado laboral estadounidense?Diarias2 jul 2026

¿Cuál es el verdadero estado del mercado laboral estadounidense?Diarias2 jul 2026 ¿Cuánta confianza genera realmente el mercado laboral?Diarias1 jul 2026

¿Cuánta confianza genera realmente el mercado laboral?Diarias1 jul 2026

Creado por profesionales. Para profesionales.